糖尿病性腎症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

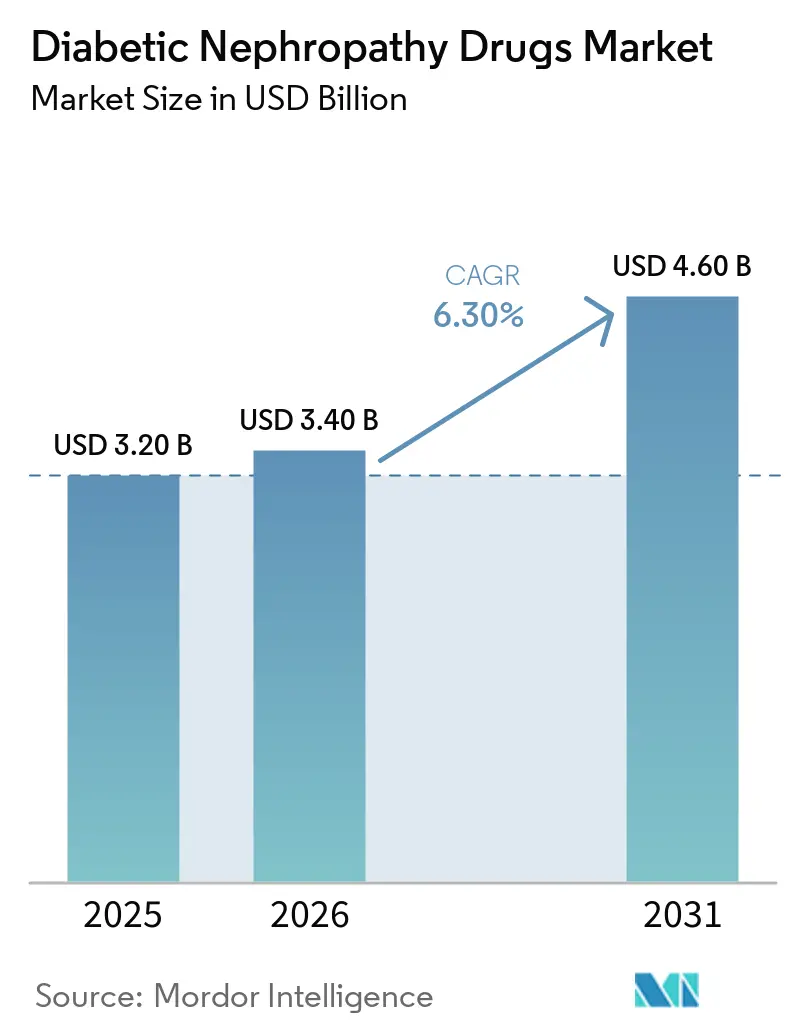

| 市場規模 (2026) | 3.40 十億米ドル |

| 市場規模 (2031) | 4.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる糖尿病性腎症治療薬市場分析

糖尿病性腎症治療薬市場規模は、2025年に32億米ドル、2026年に34億米ドルと予測され、2026年から2031年にかけて6.30%のCAGRで成長し、2031年までに46億米ドルに達する見込みです。

糖尿病性腎臓病が糖尿病患者の40%に影響を及ぼすという事実に起因する臨床的緊急性の高まりが、糖尿病性腎症治療薬市場の拡大を支えています。フィネレノン・エンパグリフロジン併用療法に代表される併用療法へのシフトが治療基準を再定義しています。新規メカニズムに対するFDAの迅速承認に示される規制上の勢いが、イノベーションサイクルを短縮しています。ナトリウム・グルコース共輸送体2(SGLT2)阻害薬の採用は、価値に基づくケアのインセンティブと相まって、患者アクセスを拡大しています。地域別では、アジア太平洋が最も急峻な成長曲線を描く一方、北米は確立された償還制度と早期技術導入によりリーダーシップを維持しています。

主要レポートのポイント

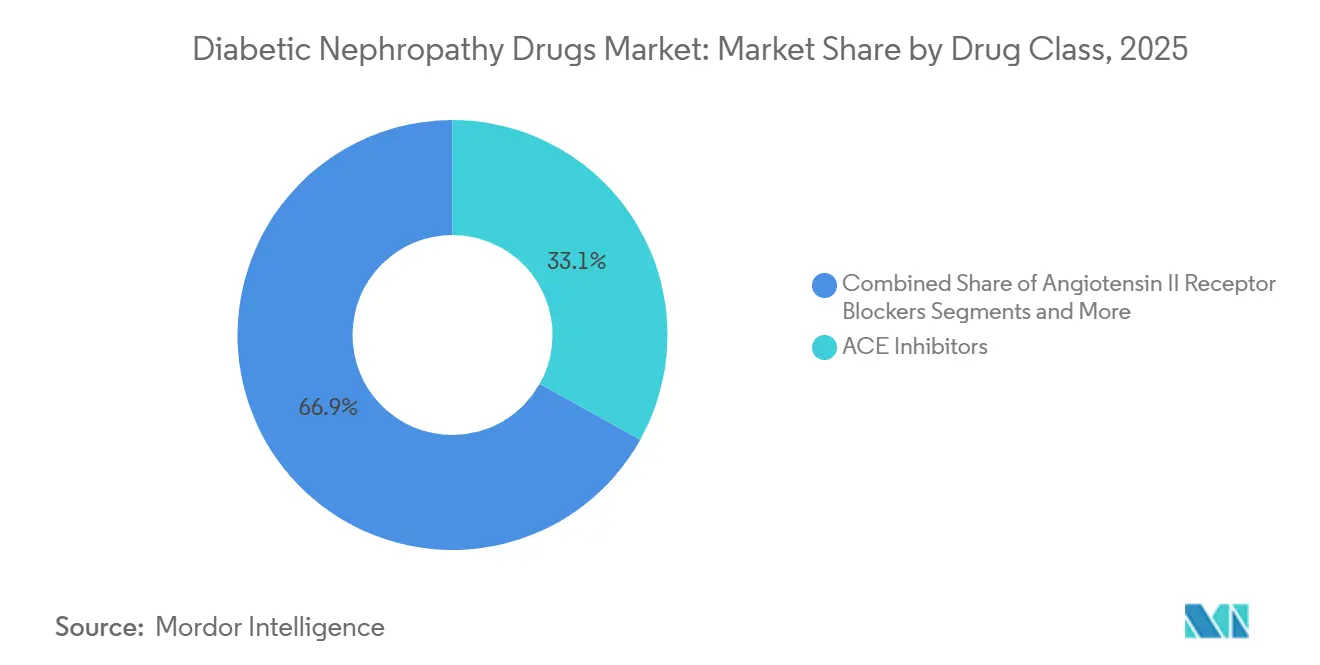

- 薬剤クラス別では、ACE阻害薬が2025年の糖尿病性腎症治療薬市場シェアの33.1%をリードし、一方SGLT2阻害薬は2031年までに12.5%のCAGRで成長すると予測されています。

- 糖尿病タイプ別では、2型糖尿病が2025年の糖尿病性腎症治療薬市場規模の78.6%を占め、1型糖尿病は2031年までに最速の9.6%のCAGRで成長する見込みです。

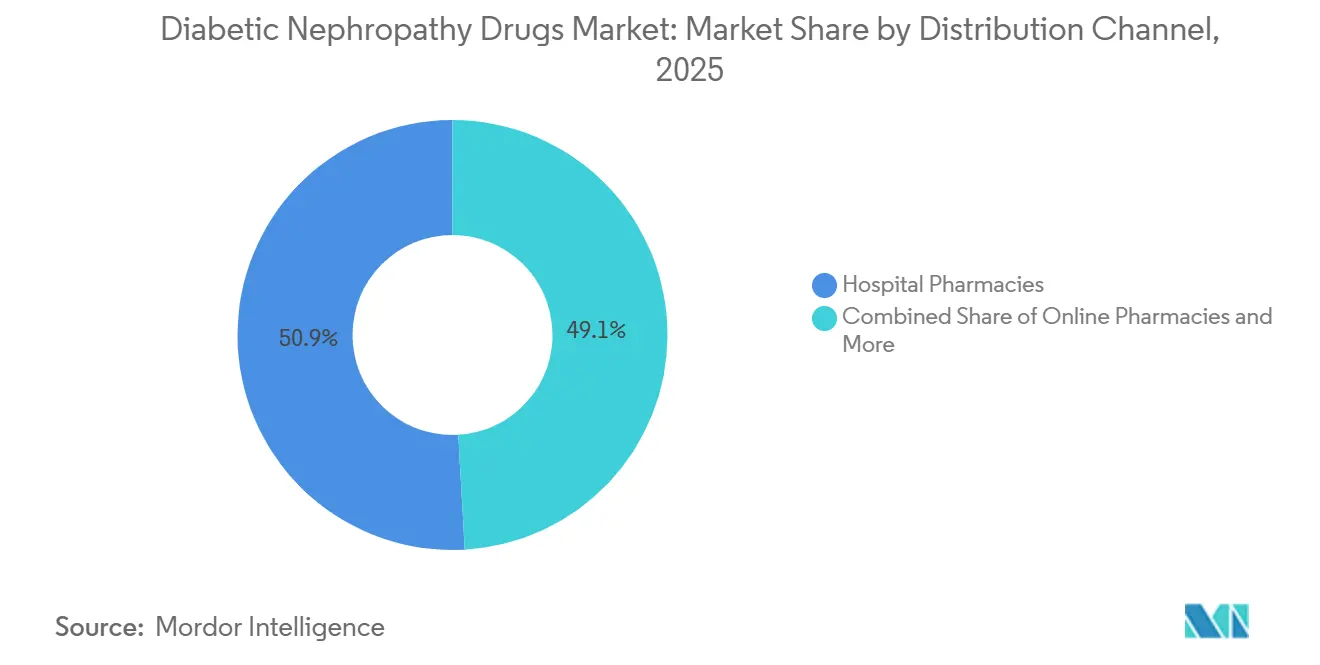

- 流通チャネル別では、病院薬局が2025年に50.9%の収益シェアを占めてトップとなり、オンライン薬局は2031年までに14.2%のCAGRで成長すると予想されています。

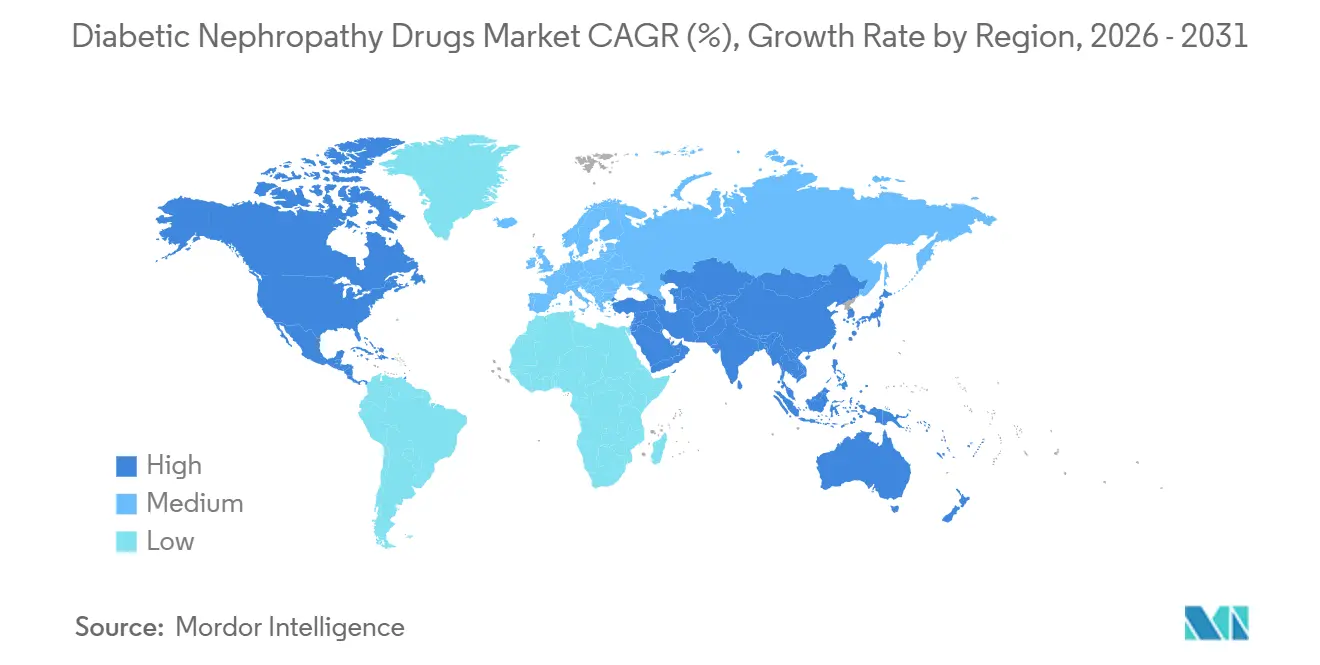

- 地域別では、北米が2025年の糖尿病性腎症治療薬市場規模の37.4%を占め、アジア太平洋は2026年から2031年にかけて9.3%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の糖尿病性腎症治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の上昇と高齢化 | 1.80% | アジア太平洋および中東への影響が最も大きいグローバル市場 | 長期(4年以上) |

| CREDENCE試験およびEMPA-REG試験後のSGLT2阻害薬の臨床採用 | 1.50% | 北米・欧州が先行し、アジア太平洋へ拡大 | 中期(2〜4年) |

| 早期レニン・アンジオテンシン系(RAS)遮断強化に向けたガイドラインの転換 | 0.90% | 先進国市場での採用が速いグローバル市場 | 中期(2〜4年) |

| 先制療法を可能にするAIベースの尿中バイオマーカーパネル | 0.70% | 北米・欧州が先行し、グローバルに拡大 | 長期(4年以上) |

| 先進国における価値に基づく腎臓ケア支払いバンドル | 0.60% | 主に北米、EUのパイロットプログラムを含む | 短期(2年以内) |

| 併用療法戦略の台頭 | 0.80% | 先進国市場での早期採用を伴うグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と高齢化

特に2045年までにアジアで2型糖尿病有病率が68%急増すると予測されていることを背景に、糖尿病有病率の上昇が糖尿病性腎症治療薬市場のアドレサブルベースを拡大しています。[1]R. Hamid、「2045年までにアジア全域における2型糖尿病有病率の68%上昇予測」、Journal of Diabetology、jdiabetol.com 低い体格指数(BMI)における遺伝的感受性が腎合併症を加速させ、NGALやKIM-1などのバイオマーカーに依存した早期スクリーニングプログラムの実施を促しています。高齢化はさらなる負担をもたらし、腎機能の自然な低下が微量アルブミン尿から顕性腎症への移行を早めています。医療システムは予防キャンペーンと並行して、集団全体を対象としたスクリーニングを展開しています。これらの相互に絡み合う人口動態的圧力が、糖尿病性腎症治療薬市場の長期的な成長を持続させると期待されています。

CREDENCE試験およびEMPA-REG試験後のSGLT2阻害薬の臨床採用

CREDENCEおよびEMPA-REG試験などの画期的な試験は、血糖コントロールとは独立した腎臓および心血管保護効果を実証し、SGLT2阻害薬を第一選択薬に格上げするガイドラインの改訂を促しました。実臨床のエビデンスは、SGLT2阻害薬の継続使用者において入院中の死亡率が45%低下することを示しています。[2]Claire Jackson、「SGLT2阻害薬の継続使用が糖尿病患者の院内死亡率を45%低下させる」、Diabetes Care、care.diabetesjournals.org 慢性腎臓病を伴う心不全に対するソタグリフロジンの米国承認により、適用範囲が拡大しました。適格患者のうちこれらの薬剤を処方されているのはごく一部にとどまるという採用格差が依然として存在しており、糖尿病性腎症治療薬市場が拡大する余地が残されています。医療費全体の節減に対する支払者の認識の高まりが、採用を加速させると期待されています。

早期レニン・アンジオテンシン系(RAS)遮断強化に向けたガイドラインの転換

アジア太平洋腎臓学会は現在、高血圧を伴う糖尿病患者に対してACE阻害薬またはARBの即時開始を推奨しています。血糖中心の管理からタンパク尿抑制へのこの転換は、進化するエビデンスベースを強調しています。ACE阻害薬とSGLT2阻害薬、および線維化経路を標的とするフィネレノンなどのミネラルコルチコイド受容体拮抗薬(MRA)を組み合わせた併用戦略が普及しています。[3]Y. Chen、「中国における糖尿病性腎臓病の疫学」、Frontiers in Endocrinology、frontiersin.org 臨床データは、三剤併用療法が漸増的な便益の上限に近づく可能性を示唆しており、エンドセリン受容体拮抗薬や補体阻害薬への研究を促しています。標準化されたRAS重視の治療経路は、一貫した処方を強化し、糖尿病性腎症治療薬市場の予測可能な拡大を支えています。

先制療法を可能にするAIベースの尿中バイオマーカーパネル

ゲノミクス、プロテオミクス、メタボロミクスを組み合わせた機械学習アルゴリズムは、慢性腎臓病の進行予測においてクレアチニンベースの手法を凌駕しています。遠隔医療との統合により、継続的な外来モニタリングとアルゴリズムによるアラートが可能になっています。トランスフェリン、IV型コラーゲン、α1-ミクログロブリンなどの新興尿中パネルは、顕性アルブミン尿が現れる前に尿細管障害を検出し、より長い治療機会を提供します。早期同定は精密投与と整合し、進行リスクを低減することで、支払者に対する価値に基づくナラティブを強化します。スケーラブルなAI診断は、糖尿病性腎症治療薬市場全体の需要を強化するでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規薬剤の高い定価(例:フィネレノン) | -1.20% | 価格感応度の高い市場への影響が最も大きいグローバル市場 | 短期(2年以内) |

| 承認を長期化させる厳格な腎安全性規制エンドポイント | -0.80% | グローバルな規制市場、特に米国とEU | 中期(2〜4年) |

| 低・中所得国における腎症への低い認知度 | -0.60% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 多臓器代謝薬へのベンチャーキャピタルのシフト | -0.40% | 主に北米と欧州、研究開発資金に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規薬剤の高い定価(例:フィネレノン)

1日あたり約19米ドルというコストで、フィネレノンは特に予算上限のある医療システムにおいて、手頃な価格の閾値を超えています。保険会社はステップセラピープロトコルを課し、最適なケアへの道を長引かせ、採用の速度を鈍化させています。生涯にわたる治療は、急性適応症と比較して累積支出を増大させます。2026年から始まるメディケアの米国価格交渉は、旧来の糖尿病薬を大幅に値引きしますが、新規薬剤はそれらの交渉の対象外であり、複数のプレミアム薬剤を組み合わせた併用療法においてコスト圧力が維持されると、手頃な価格の障壁が複合的に作用し、糖尿病性腎症治療薬市場の近期成長を抑制します。

承認を長期化させる厳格な腎安全性規制エンドポイント

腎毒性後の警戒強化により、規制当局は持続的なeGFR低下などのハードアウトカムを要求するようになり、より長期かつ大規模な試験が必要となっています。タンパク尿低減を超えた確認試験を条件とするアトラセンタンの迅速承認は、このハードルを例示しています。試験デザインは不均一な進行速度と心血管合併症に対応しなければならず、研究開発コストを増大させています。モンルナバントのような最近の失敗例は、多様な集団において厳格な複合エンドポイントを達成することの難しさを浮き彫りにしています。長期化するタイムラインは革新的クラスの参入を遅らせ、糖尿病性腎症治療薬市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:SGLT2阻害薬が治療パラダイムを再構築

ACE阻害薬は2025年に糖尿病性腎症治療薬市場シェアの最大33.1%を維持しました。しかしSGLT2阻害薬は、非糖尿病性慢性腎臓病および心不全コホートへの適応拡大承認に支えられ、2031年までに12.5%のCAGRで成長をリードしています。ARBはACE阻害薬が禁忌の場合の第一選択代替薬を提供します。フィネレノンなどのMRAは残存する炎症と線維化に対処し、RAS遮断に抵抗性のタンパク尿患者において支持を得ています。利尿薬は体液管理において役割を維持し、GLP-1受容体作動薬とDPP-4阻害薬は補助的な腎効果により「その他」の新興ニッチを占めています。

CONFIDENCE試験の臨床データは、フィネレノン・エンパグリフロジン二剤併用療法が単剤療法を上回ることを示し、単一薬剤優位からレジメンベースのケアへの転換を予兆しています。さらに、アトラセンタンやイプタコパンなどのエンドセリン受容体拮抗薬や補体阻害薬が迅速承認を獲得するにつれ、併用志向のアプローチに対する糖尿病性腎症治療薬市場規模は拡大すると予想されています。多剤プロトコルに対する臨床医の習熟度の向上が、フォーミュラリーへの採用を強化し、採用曲線を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

糖尿病タイプ別:1型糖尿病の精密医療が成長を牽引

2型糖尿病は2025年の糖尿病性腎症治療薬市場規模の78.6%を占め、その世界的な疫学的比重を反映しています。ACE阻害薬、SGLT2阻害薬、MRAを組み込んだ広範なプロトコルが、この大規模コホートにおける予測可能な収益フローを支えています。しかし精密医療の取り組みは、1型糖尿病性腎症に注目しており、規模は小さいものの2031年までに9.6%のCAGRで拡大すると予想されています。

米国国立糖尿病・消化器・腎臓病研究所は、腎臓精密医療プロジェクトの下で1型糖尿病特有の治療標的を精緻化するために130万米ドルを配分しました。若年発症と長い罹患期間が独特の炎症経路を生み出し、オーダーメイドのレジメンを必要としています。早期のエビデンスは、適応外使用のフィネレノンが1型症例においてタンパク尿低減効果をもたらすことを示唆しており、勢いを加えています。総じて、専門化されたプロトコルと専用の資金調達チャネルが、1型セグメント内の糖尿病性腎症治療薬市場の成長を増幅させています。

流通チャネル別:デジタルヘルスがオンライン成長を加速

病院薬局は2025年の糖尿病性腎症治療薬市場シェアの50.9%を占め、用量調整、検査モニタリング、合併症管理の複雑さを反映しています。小売薬局は安定した患者への補充処方を提供しますが、密接なフォローアップを必要とする高コスト療法には限界があります。オンライン薬局は、処方薬の配送と遠隔患者モニタリングを組み合わせた遠隔医療との統合に後押しされ、2031年までに14.2%のCAGRで成長すると予測されています。

スマートフォンベースのプラットフォームは血圧、血糖、症状データを収集し、臨床医がタイムリーな治療調整を行うためのダッシュボードに提供します。AIによるアドヒアランスリマインダーは入院リスクを実証的に低減し、価値に基づくアウトカムを求める支払者に対するオンラインチャネルの魅力を強化しています。温度管理が必要なバイオロジクスはコールドチェーン物流を必要としますが、テクノロジーによるトレーサビリティが信頼性を向上させています。これらの進歩により、オンライン流通は糖尿病性腎症治療薬市場における重要な経路として位置づけられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の糖尿病性腎症治療薬市場の37.4%のシェアを占めてトップとなり、成熟した保険制度、広範な臨床試験ネットワーク、ファーストインクラス療法の迅速な採用に支えられています。メディケアの腎臓ケア選択モデルは早期段階の管理にインセンティブを与え、処方量を押し上げています。旧来の糖尿病薬に対するパートDの68%割引が節減分を新規腎保護薬へと振り向け、需要をさらに強化するでしょう。

アジア太平洋は最も急成長する地域を代表し、2031年までに9.3%のCAGRが予測されています。アジアの2型糖尿病患者における微量アルブミン尿(39.8%)および顕性アルブミン尿(18.8%)の有病率は、公衆衛生上の緊急性を強調しています。各国政府は早期スクリーニングに資金を提供し、拡大する保険プールが高付加価値療法への扉を開いています。

欧州は普遍的な医療制度と体系化された医療技術評価を通じて堅調な需要量を維持しています。フィネレノンとアトラセンタンの欧州医薬品庁(EMA)承認は、イノベーションと安全性に対する規制当局のバランスのとれた姿勢を示しています。一方、中東、アフリカ、南米は糖尿病罹患率の上昇と段階的な償還改革の中で新興の潜在性を示していますが、価格感応度が近期の採用を抑制する可能性があります。総じて、地域のダイナミクスが糖尿病性腎症治療薬市場の多様化した需要プロファイルを形成しています。

競合環境

糖尿病性腎症治療薬市場は中程度に集約されており、グローバル大手企業が多機序ポートフォリオを活用しています。AstraZenecaは腎臓および心不全領域でダパグリフロジンの採用を推進し、Bayerはフィネレノンを中核的な抗線維化療法として位置づけています。Boehringer IngelheimとEli Lillyのアライアンスは共同マーケティングを通じてエンパグリフロジンの勢いを維持しています。パイプライン活動は活発であり、AstraZenecaの慢性腎臓病における抵抗性高血圧を標的としたバクスドロスタット・ダパグリフロジン併用の第III相試験が注目されています。

M&Aは依然として戦略的手段であり、Biogenによる11億5,000万米ドルでのHuman Immunology Biosciencesの買収により、腎臓適応症に対するブレークスルーセラピー指定を持つ抗CD38モノクローナル抗体フェルザルタマブが獲得されました。エンドセリン受容体拮抗薬や補体阻害薬(アトラセンタン、イプタコパンなど)に対するFDAの迅速承認が、Novartisなどの企業に収益機会をもたらしています。競争上の差別化は、支払者交渉における実臨床アウトカムを強化するデジタルヘルスの付加機能やAI診断とますます結びついています。

ホワイトスペースのイノベーションは、1型糖尿病性腎症の精密医療、デジタルアドヒアランスツール、新規炎症経路を標的としています。Lilly-Boehringelheimモデルに見られる戦略的協業は、研究開発コストの共有と合同営業部隊を可能にします。総じて、これらの動きは糖尿病性腎症治療薬市場の成長軌道を強化しつつ、既存企業と新規参入者の間の競争を激化させています。

糖尿病性腎症治療薬業界のリーダー企業

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ニューイングランド・ジャーナル・オブ・メディシンがCONFIDENCE試験データを発表し、フィネレノンとエンパグリフロジンの併用療法が単剤療法と比較して優れた腎アウトカムを示すことが明らかになりました。

- 2025年5月:Biogenが11億5,000万米ドルでHuman Immunology Biosciencesを買収することに合意し、腎臓パイプラインにフェルザルタマブを追加しました。

- 2025年4月:FDAが原発性IgA腎症におけるタンパク尿低減を目的としたVanrafia(アトラセンタン)に迅速承認を付与しました。

世界の糖尿病性腎症治療薬市場レポートの調査範囲

本レポートの調査範囲として、糖尿病性腎症治療薬とは、糖尿病によって引き起こされる腎臓病の進行を遅らせ、タンパク尿(尿中アルブミン)を低減し、血糖値と血圧を管理することで治療するために使用される医薬品です。主な種類には、ACE阻害薬、ARB、SGLT2阻害薬、GLP-1受容体作動薬、フィネレノン(ミネラルコルチコイド受容体拮抗薬)が含まれます。

| ACE阻害薬 |

| アンジオテンシンII受容体拮抗薬(ARB) |

| SGLT2阻害薬 |

| ミネラルコルチコイド受容体拮抗薬(MRA) |

| 利尿薬 |

| その他(GLP-1受容体作動薬、DPP-4阻害薬など) |

| 1型糖尿病 |

| 2型糖尿病 |

| 病院薬局 |

| 小売・地域薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | ACE阻害薬 | |

| アンジオテンシンII受容体拮抗薬(ARB) | ||

| SGLT2阻害薬 | ||

| ミネラルコルチコイド受容体拮抗薬(MRA) | ||

| 利尿薬 | ||

| その他(GLP-1受容体作動薬、DPP-4阻害薬など) | ||

| 糖尿病タイプ別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・地域薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

糖尿病性腎症市場の現在の規模はどのくらいですか?

糖尿病性腎症市場規模は2025年に34億米ドルであり、2030年までに46億米ドルに達すると予測されています。

糖尿病性腎臓病治療において最も急速に拡大している薬剤クラスはどれですか?

SGLT2阻害薬が最も急成長しているクラスであり、2030年までに12.5%のCAGRで成長しています。

アジア太平洋が最もダイナミックな地域市場と見なされているのはなぜですか?

糖尿病有病率の上昇、低いBMIレベルでの腎合併症の早期発症、保険カバレッジの改善が、アジア太平洋における9.3%のCAGRを牽引しています。

フィネレノンなどの新規薬剤の即時採用を制限しているものは何ですか?

1日あたり約19米ドルのコストと支払者のステップセラピー規則が、特に価格感応度の高い市場において近期のアクセス障壁を生み出しています。

デジタルヘルスプラットフォームは医薬品流通をどのように変えていますか?

遠隔モニタリングアプリと連携したオンライン薬局は14.2%のCAGRで成長しており、慢性腎臓病患者のアドヒアランスを改善し、入院を減少させています。

最終更新日: