ヘモグロビン異常症治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

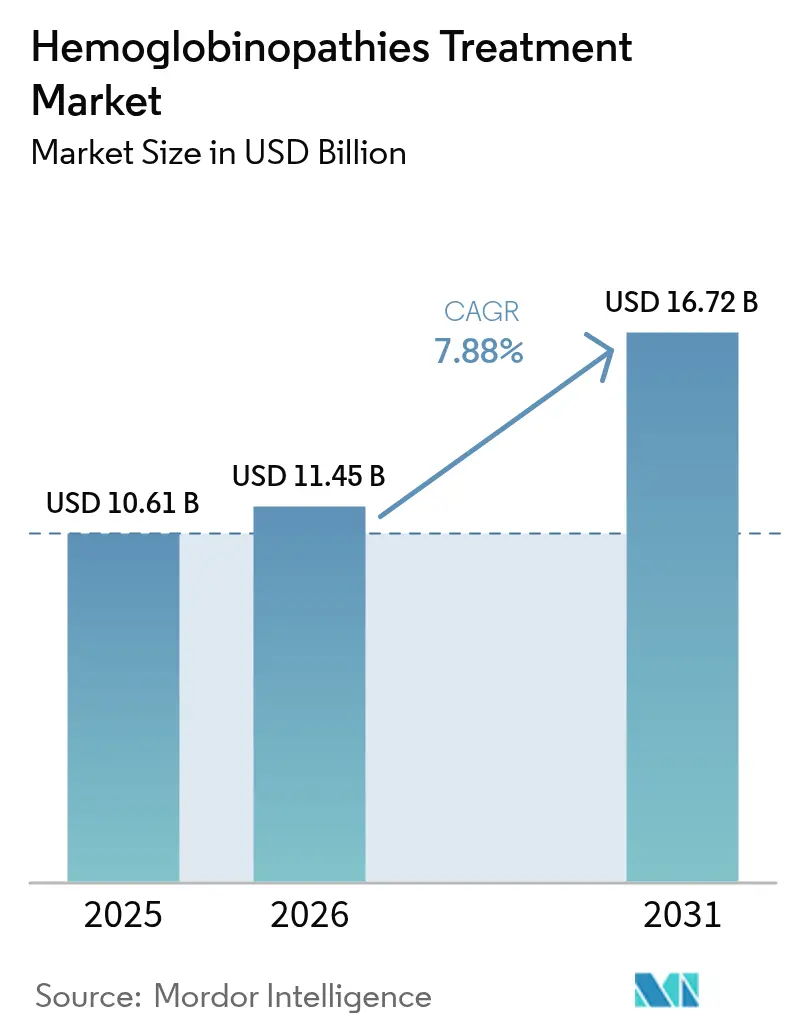

| 市場規模 (2026) | 11.45 十億米ドル |

| 市場規模 (2031) | 16.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘモグロビン異常症治療市場分析

ヘモグロビン異常症治療市場の規模は2026年に推計110億4,500万米ドルに達し、2025年の106億1,000万米ドルから成長し、2031年には167億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.88%で拡大します。この成長は、初のクラス初承認遺伝子療法の急速な普及、新生児スクリーニングの対象拡大、専門医療インフラへの継続的な投資を反映しています。輸血療法は依然として最大の治療モダリティですが、規制当局の承認が臨床上の信頼性を高めるにつれ、医師による遺伝子編集療法の推奨が増加しています。中所得国における希少疾患薬への償還支援の拡充により、対象患者層が拡大しつつあり、人工知能(AI)診断技術が診断開始から治療着手までの時間を短縮しています。地域別の成長格差は継続しており、北米は治癒的療法の早期採用によりプレミアム収益を獲得し、アジア太平洋地域は政府主導のスクリーニングプログラムを背景に最も急速な増分量の増加をもたらしています。

主要レポートの要点

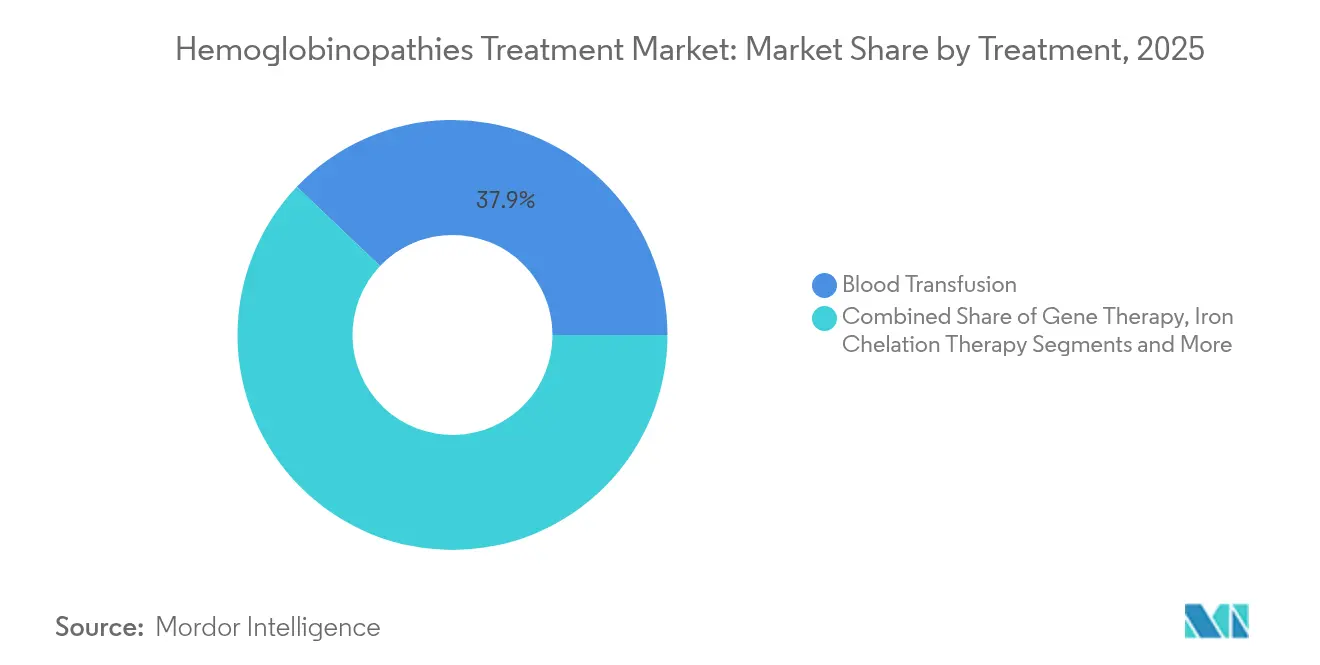

- 治療法別では、2025年における輸血療法がヘモグロビン異常症治療市場シェアの37.89%を占めトップとなっており、遺伝子療法は2031年にかけて最高19.06%のCAGRを記録すると予測されています。

- 適応症別では、鎌状赤血球症が2025年のヘモグロビン異常症治療市場規模の48.03%を占め、サラセミアは2031年にかけてCAGR 10.73%で拡大する見込みです。

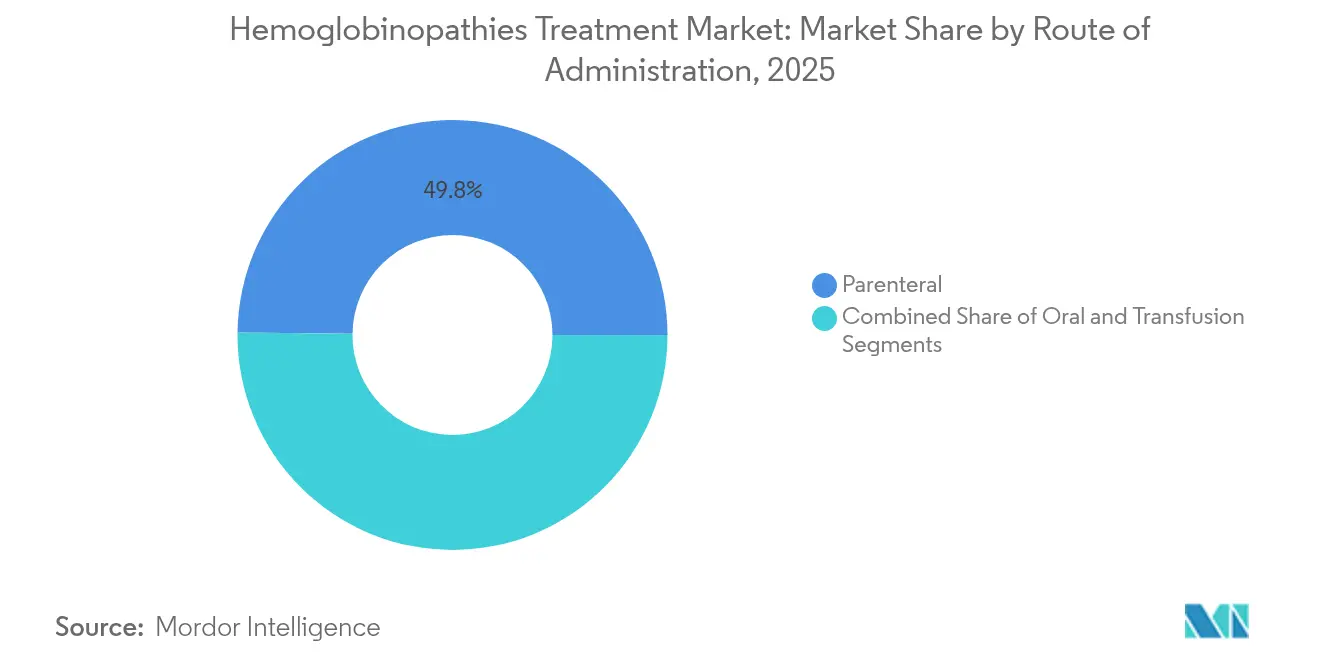

- 投与経路別では、2025年に非経口製剤が49.81%のシェアを占めトップとなっており、皮下投与やその他の低侵襲的経路がCAGR 8.74%で拡大しています。

- エンドユーザー別では、2025年のヘモグロビン異常症治療市場規模において病院が64.23%を占めていますが、専門クリニックが最も高い9.54%のCAGRを示しています。

- 地域別では、北米が2025年に34.92%の収益シェアを占めており、アジア太平洋地域は予測期間中に最高9.43%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘモグロビン異常症治療のグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘモグロビン異常症の有病率の増加 | +1.5% | サハラ以南アフリカ、地中海地域、中東 | 長期(4年以上) |

| 新生児・出生前スクリーニングの拡充 | +2.1% | アジア太平洋地域を中心に、中東・アフリカ・南米へ波及 | 中期(2〜4年) |

| 初のクラス初承認遺伝子療法の承認 | +1.8% | 北米・欧州、アジア太平洋先進市場での早期普及 | 短期(2年以内) |

| 希少疾患の償還制度の整備 | +1.2% | ラテンアメリカ、東欧、東南アジア | 中期(2〜4年) |

| 分散型輸血ネットワークの整備 | +0.9% | サハラ以南アフリカ、西アフリカでのパイロットプログラム | 長期(4年以上) |

| AI対応ポイント・オブ・ケア診断技術 | +0.7% | 世界の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

初のクラス初承認遺伝子療法の承認による普及加速

2023年末から2024年初頭にかけてのCASGEVY及びLYFGENIAの米国食品医薬品局(FDA)承認により、治癒的選択肢に対する臨床医の期待が大きく変わりました。承認後のリアルワールドデータでは、評価対象患者の94%が追跡開始後18か月以内に重篤な血管閉塞事象を消失させたことが示されています。欧州医薬品庁(EMA)の承認により、27加盟国へのアクセスが拡大し、後続のCRISPRプラットフォームに向けた調和された規制経路が示されました。特に生涯にわたる輸血とキレート療法を回避することを目指す青年層を中心に、確定的な治療法への紹介パターンが強まっています。治療センターでは待機リストが増加しており、ベクター製造能力やアフェレーシスインフラへの投資を促しています。遺伝子療法の普及加速は、プレミアム価格設定と生存期間延長のベネフィットを通じてヘモグロビン異常症治療市場を押し上げると予想されます。

新生児・出生前スクリーニングプログラムの拡充

インドの高負担地域での義務的スクリーニングは、ナイジェリア・ブラジルでの展開と相まって、早期診断とケアへの連携を可能にしています。インドの多施設コホートイニシアチブは7つの三次病院にわたり、縦断的フォローアップのためのデジタル登録を統合しています。世界保健機関(WHO)のモデリングでは、ユニバーサルスクリーニングにより鎌状赤血球症関連死亡率の70%を防止できると示されており、サハラ以南アフリカ全域での供与者資金による研究室整備が促進されています。ガゼルマルチスペクトルリーダーなどの迅速診断は、出生後3日以内に96.8%の精度を達成しています[1]HemaSphere、「マイクロチップ電気泳動のためのマルチスペクトルイメージング」、hemasphere.org。先進市場では、二重レビューによる出生前プロトコルが結果解釈を標準化し、カウンセリング普及率を向上させています。早期発見により治癒的療法の候補患者層が拡大し、ヘモグロビン異常症治療市場の持続可能な量的成長を支えています。

中所得国における希少疾患の償還制度の整備

200万米ドルの遺伝子編集製品の価格差を埋めるため、成果連動型支払いスキームが台頭しています。米国の医療保険センター(CMS)の細胞・遺伝子療法アクセスモデルは、事前に定められた臨床的マイルストーンに連動した償還を行い、タイ・マレーシアでは疾患重症度に連動した段階的な保険適用が導入されています。バリューベースの価格モデリングでは、低所得国での広範なアクセスには定価から80〜90%の引き下げが必要とされています。ブラジルの早期採用プログラムでは、輸血後の輸血非依存性が達成されない場合に支払者負担を上限設定するリスクシェアリング契約が含まれています。こうした政策転換は、ヘモグロビン異常症治療市場のアドレッサブルベースを拡大し、メーカーの収益源のリスクを低減します。

AI対応ポイント・オブ・ケア診断統合

マイクロチップ電気泳動システムに組み込まれた機械視覚アルゴリズムにより、診断サイクル時間が数日から1時間未満に短縮され、同日受診での臨床的意思決定が可能になります。自動採血ロボットにより静脈の特定が改善され、小児患者の処置時の不安が軽減されます。ガーナでの現場展開研究では、手動アプローチと比較してスクリーニング処理量が25%向上したことが示されています。電子カルテシステムとの連携により、集団レジストリへのシームレスなデータ取得が確保され、サーベイランスと研究イニシアチブが強化されます。迅速な診断は療法の普及拡大に直接貢献し、ヘモグロビン異常症治療市場の成長を後押しします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治癒的療法の高コスト | −1.8% | 世界全体、特に中所得国で顕著 | 短期(2年以内) |

| 幹細胞移植のためのドナーマッチ不足 | −0.9% | 世界全体、遺伝的多様性の高い集団で顕著 | 長期(4年以上) |

| 生物学的製剤のコールドチェーンの欠如 | −0.6% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| CRISPR製品に対する規制の曖昧さ | −0.4% | 新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

治癒的療法の高コスト

200万米ドルを超える定価は即時普及を制約し、保険会社は長期的な費用対効果分析を求めています[2]Anthem、「ベータサラセミアのための遺伝子療法」、anthem.com。欧州連合(EU)のいくつかの加盟国では、患者が2年間輸血非依存性を維持した場合に支払いの70%を繰り延べる成果連動型モデルが採用されています。低所得国では大幅な値引き交渉が行われるものの、コールドストレージ物流に伴うサプライチェーンのマークアップが依然として問題となっています。メーカーの支援プログラムにより患者の一部負担が軽減されますが、予算上限による制約があります。バイオシミラーまたは同種オフザシェルフのオプションが登場するまでは、高額な定価がヘモグロビン異常症治療市場の成長曲線を抑制し続けるでしょう。

幹細胞移植のドナーマッチ不足

適格な鎌状赤血球症患者のうち、HLA適合の兄弟ドナーを見つけられるのは20〜25%に過ぎず、アフリカ系の患者では最もマッチ率が低くなっています[3]Hassan Hammad&Rajput Sheerien、「血液ファーミング:試験管内赤血球」、frontiersin.org。半一致(ハプロ同一)移植は適格性を拡大しますが、移植片対宿主病リスクの増加と前処置毒性を招きます。国際ヘモグロビン異常症研究ネットワークによる45か国を対象としたゲノムワイド関連解析(GWAS)は、適格基準を精緻化し、厳格なHLA閾値を緩和する可能性を目指しています。一方、自己由来遺伝子編集アプローチはドナー依存の問題を回避し、移植候補患者を遺伝子療法の流れへと誘導することで、ヘモグロビン異常症治療市場への抑制をある程度相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:遺伝子療法が従来の医療モデルを変革

ヘモグロビン異常症治療市場における遺伝子療法の規模は19.06%のCAGRで拡大する見込みである一方、輸血は2025年に37.89%のシェアを維持しています。CRISPRベース製品に対する規制上の成果は、一回限りの治癒的な経済性を裏付け、グローバルなパイプライン投資を点火します。Vertex-CRISPR Therapeuticsは、米国・EU需要の波に対応するためベクター製造能力を3倍に拡大する方針です。幹細胞移植は治癒的ですが、ドナーの確保困難と移植片対宿主リスクにより制約があり、遺伝子編集自己由来オプションの役割が維持されています。

ボクセロター(voxelotor)やクリザンリズマブ(crizanlizumab)などの薬理学的疾患修飾薬は、遺伝子療法の償還が遅れている地域において依然として価値を提供しています。輸血依存性サラセミアに不可欠な鉄キレート療法は、分散型輸血ネットワークの拡大とともに着実に成長しています。CorrectSequenceによる新興の塩基編集候補は、中国とシンガポールが試験承認を加速させる中、イノベーションの地理的広がりを示しています。全体として、治療ミックスの進化は持続的なベネフィットをもたらす技術に有利に働いており、治癒的プラットフォームをヘモグロビン異常症治療市場における質的変化の主要な推進力として位置付けています。

適応症別:鎌状赤血球症の優位性とサラセミアの成長

鎌状赤血球症は2025年のヘモグロビン異常症治療市場シェアの48.03%を占め、北米と欧州における数十年にわたる標準化された医療経路の恩恵を受けています。しかしながら、地中海地域および東南アジアのスクリーニング義務化により潜在保因者が管理対象患者へと転換されることを背景に、サラセミアの10.73%のCAGRが適応症セットをリードしています。アルファサラセミアHbH疾患に対するルスパテルセプト(luspatercept)試験は、輸血依存を超えた継続的な治療の多様化を示しています。国際サラセミア連盟(Thalassemia International Federation)のデジタル患者レジストリは服薬アドヒアランスの監視を改善し、高コスト療法に対する支払者交渉を支えています。ヘモグロビンE障害を含む希少変異体は次世代シークエンシングプログラムによって可視性が高まっていますが、依然として商業化のニッチにとどまっています。異なる疫学的フットプリントを持つ適応症の成長ベクターは、地域の政策実施と文化的に調和したアウトリーチに左右され、ヘモグロビン異常症治療市場内の異なるが補完的な流れを強化しています。

投与経路別:非経口投与の優位性が複雑性を反映

遺伝子療法、生物学的製剤、交換輸血はいずれも静脈内アクセスに依存しているため、非経口投与は2025年に49.81%の収益シェアを維持しました。皮下投与のイノベーションはクリニックの負担を軽減します:Sanofiの血友病における月1回フィツシラン(fitusiran)レジメンは、血管閉塞クライシス予防における抗P-セレクチン抗体に対する同様の可能性を示唆しています。経口ヒドロキシウレアとキレート剤は慢性管理を支援しますが、消化管忍容性に関連するアドヒアランスの障壁に直面しています。ドイツで試験されたホームインフュージョンモデルは、安定した輸血依存成人の入院日数を15%削減し、ルーティンケアのコミュニティ設定への将来的な移行を示しています。コールドチェーンの堅牢性は、熱帯気候での生物学的製剤の広範な普及における関門要因であり続けています。ヘモグロビン異常症治療市場全体において、投与経路の多様化は、臨床的監視を損なうことなく有効性、安全性、患者の利便性のバランスを取ることを目指しています。

エンドユーザー別:専門クリニックが成長をリード

2025年の収益の64.23%は病院によってもたらされましたが、遺伝子療法の治療卓越センターの増加に伴い、専門クリニックは9.54%のCAGRで拡大する見込みです。英国が22か所の国民保健サービス(National Health Service)トラストにわたるアフェレーシスマシンに190万米ドルを投資した事例は、より多くの処置件数を目指したインフラ整備の例示です。多職種連携クリニックは、血液専門医、遺伝カウンセラー、心理社会的支援を統合し、アドヒアランスと転帰追跡を強化しています。学術機関は初期段階の試験において引き続き重要な役割を果たし、在宅医療提供者はIoTポンプを使用したリモートキレート管理のパイロットを実施しています。支払者契約がバリューベース指標へと移行するにつれ、統合クリニックを中心としたステークホルダーの連携が質調整生存年(QALY)のパフォーマンスを向上させ、ヘモグロビン異常症治療市場の専門セグメントへの収益を誘導すると見込まれます。

地理的分析

北米は2025年に34.92%のシェアを占め、ヘモグロビン異常症治療市場規模をリードしており、充実した保険カバレッジとFDA承認の治癒的選択肢の早期採用の恩恵を受けています。遺伝子療法の点滴センターは2023年以降2倍に増加し、成果連動型償還のパイロットが継続的なプレミアム価格設定を支えています。欧州は、欧州医薬品庁(EMA)の規制一体化と公的医療制度を活かし、CASGEVYを希少疾患処方集に迅速に組み込みました。汎EU共同調達協議は大量購入割引の確保を目指しており、メーカーの収益を維持しつつ病院での採用拡大が期待されます。

アジア太平洋地域は、インド、タイ、中国南部における保因者有病率の高さを背景に、2031年にかけて最速の9.43%のCAGRを達成する見込みです。インドの国家健康ミッション(National Health Mission)が州レベルの新生児スクリーニングを資金援助し、官民パートナーシップと相まって、新規診断乳児を治療パイプラインへと誘導しています。中国の国家薬品監督管理局(National Medical Products Administration)が国内の塩基編集療法に優先審査を付与し、国産イノベーションと輸入代替に対する政策支援を示しています。東南アジア各国はサラセミアのデイケアユニットを拡充し、輸血サービスを集約してキレート剤の販売を加速しています。これらの取り組みは、ケアの量と複雑性の両方を高め、ヘモグロビン異常症治療市場のグローバルサプライチェーン計画における地域の影響力を増大させています。

中東・アフリカはインフラ上の課題に直面しており、ナイジェリアの国家鎌状赤血球政策は野心的な目標を掲げているものの、コールドチェーンの欠如が生物学的製剤の浸透を制限しています。ガーナでの分散型輸血ハブのパイロットにより農村部の移動時間が40%短縮され、より広範な展開に向けたスケーラブルな青写真を示しています。南米は中程度の成長を維持しており、ブラジルの希少疾患条例とヒドロキシウレアの国家処方集への収載が安定した需要を促進しています。各地域において、医療財源、遺伝的有病率、技術採用における異質性が、ヘモグロビン異常症治療市場の異なるが相互に連結した軌跡を形作り続けるでしょう。

規制環境

ヘモグロビン異常症に対する規制上の監視は、遺伝子編集および遺伝子付加療法の承認や市販後の安全性監視によって、その形が次第に定まりつつある。米国では、2023年後半から2024年初頭にかけてのCASGEVYおよびLYFGENIAに対するFDA承認が、鎌状赤血球症および輸血依存性ベータサラセミアにおける自己細胞由来の遺伝子治療の参照経路を確立し、2026年7月にはFDAがこれらの適応症について2歳以上の患者を対象としたCASGEVYの適用拡大を承認した。この拡大は、ラベルに記載された小児対象人口を広げるとともに、長期追跡調査要件の重要性を高めている。

欧州では、規制当局が慢性薬理学的治療薬に対するベネフィット・リスク監視の精査を強化しており、その一例として、EMAのCHMPが新たに浮上した安全性シグナルに基づき2024年9月にOxbrytaの販売停止を勧告し、続いて2025年12月に欧州委員会がEU全域での停止を確定する法的拘束力のある決定を下したことが挙げられる。支払者および給付の枠組みも、高額な治癒的治療に対する規制との連動を強めており、その例として2025年1月に開始された鎌状赤血球症を対象とするCMSのCell and Gene Therapy Access Modelが挙げられる。国レベルでは、インド(国民健康ミッションの運用指針)やナイジェリア(連邦保健省が2025年に発出した国家指針)などの国家指針・プログラムが、診断率や治療開始に影響を与えるスクリーニングおよび診療経路の標準化を進めている。

競合状況

ヘモグロビン異常症治療産業は、大手製薬企業、ニッチバイオテク、および新興の遺伝子編集スタートアップで構成されており、中程度の断片化をもたらしています。Novartisはヒドロキシウレアとボクセロターを販売しながら、CRISPRアライアンスへの利益再投資を行っています。bluebird bioとVertexは、それぞれ独自のレンチウイルスプラットフォームとCRISPRプラットフォームを活用し、治癒的療法のカテゴリーリーダーとしての地位を確立しています。Sanofiのパイプラインは赤芽球成熟調節因子を標的とするmRNAベースのサイレンサーを統合しており、低分子フランチャイズを超えた大手企業の多様化を示しています。

戦略的パートナーシップが増加しており、CSL BehringはApellisと補体経路阻害剤に関して協力し輸血副作用を軽減しています。PfizerはAI駆動診断ベンチャーへの共同出資で上流の患者特定を強化しています。地理的拡大は主要な戦略として機能しており、中国バイオテクのCorrectSequenceはシンガポールの病院とパートナーシップを結び、地域の枢要試験を加速させています。製造のスケーラビリティは重要な差別化要因であり、社内でベクター製造能力を保有する企業は、高需要シナリオにおける優位性として、より短いターンアラウンドタイムを確保しています。

競合の激化は、支払者による費用対効果の精査によってさらに高まっています。そのため、各社は長期的な輸血非依存性データとリアルワールドエビデンスのリポジトリを強調し、バリュープロポジションを強化しています。治癒的療法が普及するにつれ、後続製品はより高い有効性基準に直面し、資本力の豊富な製薬会社が後期段階のスタートアップを買収する統合の波が生じています。全体として、技術リーダーシップ、製造の機敏性、支払者エンゲージメントが、ヘモグロビン異常症治療市場における勝者と敗者を分けることになるでしょう。

ヘモグロビン異常症治療産業のリーダー企業

Sanofi SA

Novartis AG

Pfizer Inc.

bluebird bio

CSL Behring

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制当局が適応対象を拡大し、医療システムがアクセスモデルを制度化するにつれ、治癒的治療に対するより早期の適格性とより高いスループットをめぐる機会が拡大している。2026年7月のFDAによるCASGEVYの適応拡大(鎌状赤血球症および輸血依存性ベータサラセミアにおける2歳以上の患者への適用)は、対象となる小児人口を拡大し、病院や専門クリニック全体でアフェレーシス、細胞処理、および長期モニタリング能力の拡充に一層の重点を置くこととなる。同時に、償還制度は一回限りの請求から成果連動型の取り決めへと移行しつつあり、2025年に開始されたCMSのCell and Gene Therapy Access Modelがその基盤となっている。これにより、メーカーとメディケイド・プログラムにとって、より明確な契約テンプレートが提供され、成果連動契約への複数州の広範な参加が支援される。

研究開発における空白領域は、生体外自己由来遺伝子治療の世界的な普及を制約する施設負担と毒性の低減に集中している。試験活動は活発で、NCT06647979(重症鎌状赤血球症またはベータサラセミアを対象としたHSPCにおけるBCL11Aエンハンサー遺伝子編集の第1相試験)が2025年12月から患者登録を開始している。2026年の学術的評価では、遺伝子編集の試験動向は、投与の簡素化と対象施設の拡大を目的として、非遺伝毒性の前処置およびin vivo送達法を優先する方向にあると記述されている。これらの技術的優先事項は、コールドチェーン、移植インフラ、専門医の確保が普及を制限している高負担地域のニーズに対応しており、ベイン・トゥ・ベインの所要時間を短縮し、化学療法への依存を減らし、分散型の診断から紹介までの経路を支援するプラットフォームの余地を生み出している。

最近の業界動向

- 2026年7月:米国FDAは、VertexおよびCRISPR Therapeuticsの CASGEVY(exagamglogene autotemcel)の適用拡大を承認し、鎌状赤血球症または輸血依存性ベータサラセミアを有する2歳以上の患者を対象に含めた。この適応拡大により小児対象人口が増加し、認定施設に対してアフェレーシス、細胞処理、および長期追跡能力の拡充を求める短期的な圧力が高まっている。

- 2025年6月:サノフィは、米国FDAが鎌状赤血球症を対象にrilzabrutinibにオーファンドラッグ指定を付与したと発表し、この経口BTK阻害薬を血管閉塞発症の減少を目指した炎症focused型の選択肢として位置づけた。この指定はプログラムの規制上の位置づけを強化し、専門的な遺伝子治療施設外でも展開可能な非治癒的な疾患修飾薬に対する臨床開発の継続とパートナーシップへの関心を支えている。

- 2024年5月:bluebird bioは、鎌状赤血球症を対象としたLYFGENIA(lovotibeglogene autotemcel)の初の商業的細胞採取が完了したと発表した。このマイルストーンは、定常的なアフェレーシスおよびチェーン・オブ・カストディの業務体制が運用可能となったことを示し、商業的な遺伝子治療提供にとって拡張可能な細胞採取ネットワークの重要性を裏付けるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ヘモグロビン異常症治療市場は、臨床現場で遺伝性ヘモグロビン異常を管理するために用いられる治療法および診療経路(薬物療法、輸血関連ケア、鉄過剰症管理、および該当する場合の治癒的アプローチを含む)からの収益として定義される。

対象範囲の除外事項:診断のみを目的とした検査製品、単独サービスとしてのスクリーニングプログラム、および患者治療に直接関連しない一般的な血液バンク業務は除外した。

セグメンテーション概要

- 治療法別

- 幹細胞移植

- 輸血

- 鉄キレート療法

- 薬理学的薬剤

- 遺伝子療法

- その他の支持療法

- 適応症別

- サラセミア

- 鎌状赤血球症

- その他のヘモグロビン異常症

- 投与経路別

- 経口

- 非経口

- 輸血

- エンドユーザー別

- 病院

- 専門クリニック

- 学術・研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、値をモデル化する前に疾患および治療の背景を整理するために用いられる。治療対象人口および診療経路を理解するために、CDCの刊行物、NIHおよびNCBIの資料、WHOの指針、PubMedに収載された査読付き論文などの公衆衛生・臨床上の参考文献を活用している。

実際のアクセスおよび利用状況とモデルを整合させるため、国の保健統計ポータル、入手可能な場合の病院・支払者の方針文書、関連する血液製剤や消耗品に関する税関または貿易統計などの資料も確認する。企業の開示資料、投資家向け説明資料、信頼できるプレスリリースは、治療の上市、適応拡大、価格動向の確認に役立つ。さらに、企業財務およびインテリジェンスに特化した有料サブスクリプションや、イノベーションの兆候を追跡するための特許データベースも利用する。これらの資料は例示であり網羅的ではなく、データ収集、相互確認、および明確化のために他の参考文献も用いられる。

一次インタビューおよび調査

一次調査は、公開データが乏しい分野、特にサラセミアおよび鎌状赤血球症の診療現場全体において、需要動向および価格設定の論理を検証するために用いられる。米大陸、EMEA、APACの臨床医、病院の薬剤・調達チーム、支払者、流通業者、業界関係者などと対話し、前提条件を地域ごとの患者アクセスの実態や診療経路の違いに照らして検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | APAC:44% |

| ミッドティア:51% | 機能/部門責任者:26% | EMEA:29% |

| 小規模プレーヤー:16% | マネージャー:58% | 米大陸:27% |

市場規模算定と予測

規模算定は、疫学的データと治療対象人口の前提条件を診療経路の分割と組み合わせて需要を再構築するトップダウン方式から始まる。次に、この需要を治療法の構成比と一般的な年間コスト範囲を用いて価値に変換する。アクセスは地域によって異なるため、診断・スクリーニングの浸透度、治療適格性、輸血頻度パターン、鉄キレート療法プロトコルの遵守状況といった実務的なフィルターを重ね合わせる。

総計の妥当性を保つため、治療分類別の抽出価格帯や病院チャネルとの対話から得られる量的シグナルなど、選択的なボトムアップ検証で裏付けを行い、差異が見られる場合には調整する。治療レベルの量が直接観測できない場合は、保守的な範囲を用い、切り替え、継続率、償還制約に関するインタビューの意見を踏まえてそれを絞り込む。予測は、治療承認や適応変更、想定される価格動向、専門施設能力の拡大などの入力に紐づくシナリオ分析を用いて構築され、シナリオは回答者が現実的と考える時期に整合させている。

データ検証と更新サイクル

算定結果は、地域別の治療アクセス指標、公表されている罹患率に関する参考資料、治療患者一人当たりの想定支出との整合性など、独立したシグナルと照合される。差異は段階的に検証され、まず前提条件を見直し、それが古い、または整合性を欠くと判断される場合には入力を置き換えるか重み付けを変更する。

償還制度の変更、安全性に関する警告、利用に影響を与える大規模な上市など、主要な入力に大きな変化があった場合には、関連する回答者に再度連絡を取り、変化の方向性と規模を確認する。報告書は年次で更新され、市場に大きな影響を与える事象が発生した場合には中間更新も行われる。提出前には、最終的なアナリストによる確認作業を行い、入手可能な最新情報を反映させている。

Mordor Intelligenceによるヘモグロビン異常症治療市場規模と他の公表推計との比較

ヘモグロビン異常症治療に関する公表市場規模は、市場の境界設定が常に一致しないため、しばしば異なる。一部の推計では、治療収益と関連サービスが混在している。また、基準年が異なる場合、価格が償還制度の許容範囲を超えて上昇すると仮定されている場合、あるいは遺伝子治療の普及が専門施設の対応能力を上回る速度で進むとモデル化されている場合にも差異が生じる。

表は他の公表数値との明確な差を示している。Mordor Intelligenceのモデルでは、値は主要な治療法(輸血治療および鉄キレート療法を含む)にわたる治療収益に紐づけられ、治療対象人口の論理および地域別のアクセス検証によって検証されている。一部の外部推計は、より広範なサービス定義や古い基準年の前提に依拠している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.45 B (2026) | |

| 貿易出版社A | USD 9.85 B (2025) | より早い基準年と、下流の治療提供経済性を過小評価しかねない出荷時点での捉え方を用いており、近い将来の普及を予測する際に地域別の治療アクセス制約を十分に区別できていない可能性がある。 |

| 業界出版社B | USD 7.01 B (2025) | より低い2025年基準値から出発し、より保守的な治療対象人口の構築とともに長期の見通しを適用しており、病院および専門クリニックにおける治療法の構成比や価格動向の短期的な変化を見落とす可能性がある。 |

総じて、この差異は主に対象範囲の整合性と、治療需要を価値へ変換する方法の違いによって説明される。支出を治療対象群、治療法の構成比、実務的なアクセス制約に結び付けることで、この手法は読者が時間を追って確認・再検証できる入力への追跡可能性を保っている。

レポートで回答される主要な質問

ヘモグロビン異常症治療市場の現在の規模はどのくらいですか?

ヘモグロビン異常症治療市場の規模は2026年に114億5,000万米ドルに達し、2031年までに167億2,000万米ドルに達する見込みです。

最も成長が速い治療法セグメントはどれですか?

遺伝子療法は最も成長が速いセグメントであり、最近のCRISPRベースの承認を背景に2031年にかけてCAGR 19.06%で拡大する見込みです。

アジア太平洋地域が最も急速に拡大する地域である理由は何ですか?

アジア太平洋地域の9.43%のCAGRは、政府主導の新生児スクリーニング、保因者有病率の高さ、先進療法への償還支援の拡大によるものです。

療法の高コストは市場成長にどのような影響を与えますか?

患者1人あたり200万米ドルを超える価格は中所得国での普及を遅らせ、グローバルCAGRを推定1.8パーセントポイント抑制しています。

専門クリニックは将来の医療提供においてどのような役割を果たしますか?

専門クリニックは多職種の専門知識と専用インフラを組み合わせ、複雑な遺伝子療法プロトコルの提供を可能にし、セグメントトップの9.54%のCAGRを達成しています。

最終更新日: