ヘルスケアウェアラブルロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 5.94 十億米ドル |

| 成長率 (2026 - 2031) | 10.41% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

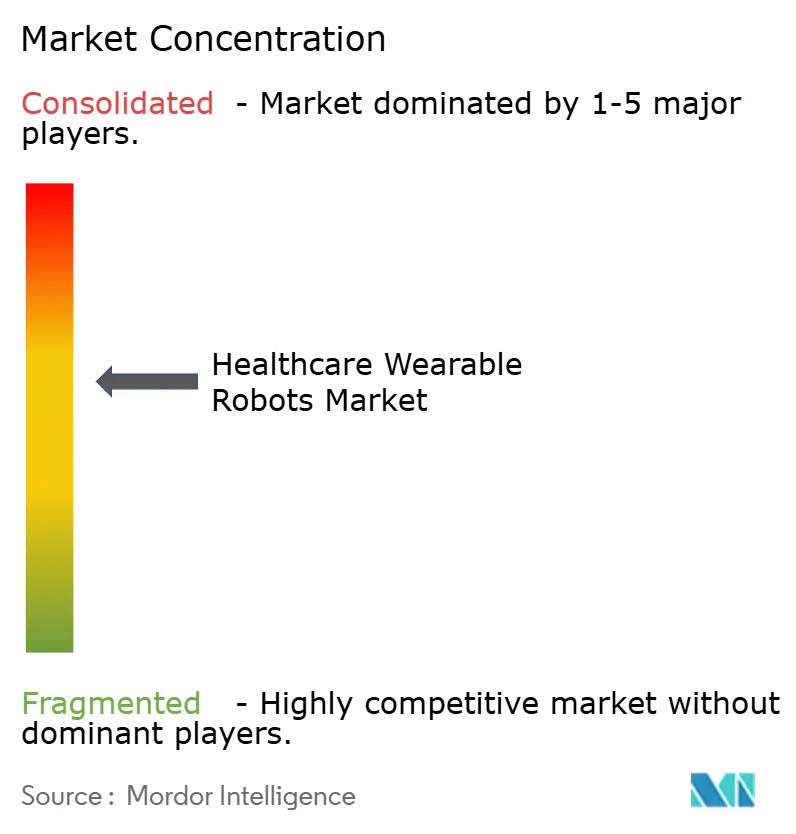

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアウェアラブルロボット市場分析

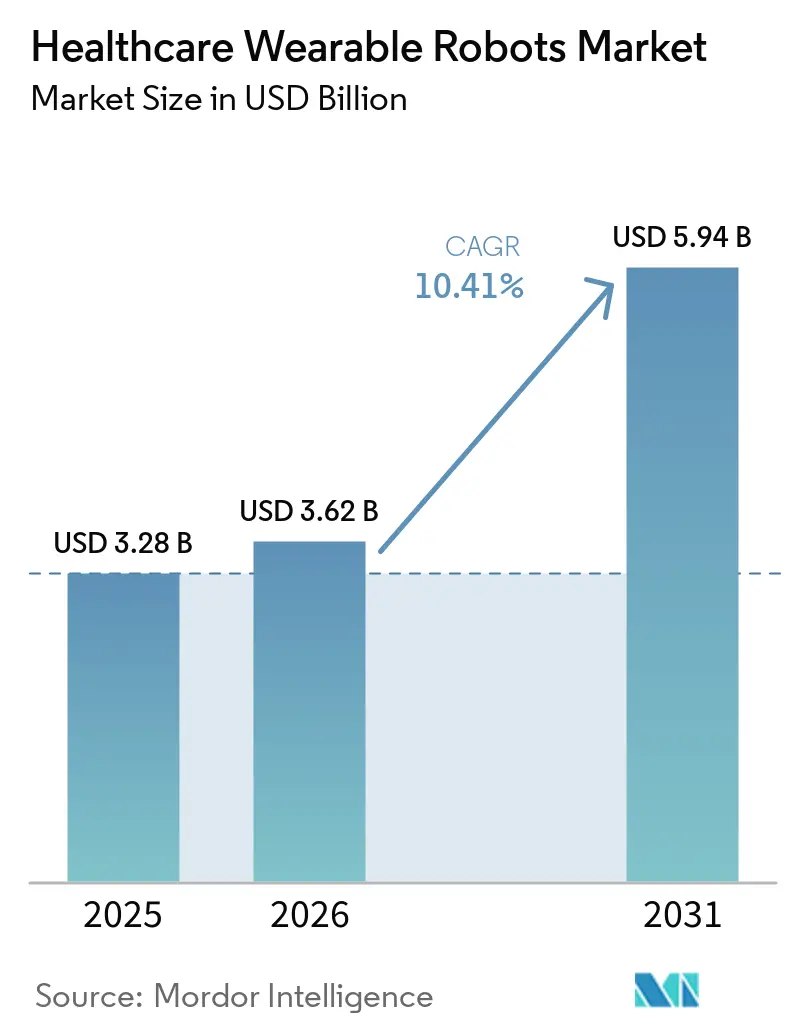

ヘルスケアウェアラブルロボット市場規模は、2025年の32億8,000万USD、2026年の36億2,000万USDから2031年までに59億4,000万USDに拡大し、2026年から2031年にかけてCAGR 10.41%を記録する見込みです。

米国、日本、ドイツにおける償還適用範囲の拡大は、段階的なハードウェアのアップグレードよりも急速に需要を再編しています。これは、支払者がエクソスケルトン補助療法を長期施設ケアの代替手段として位置づけるようになったためです [1]メディケア・メディケイドサービスセンター、「エクソスケルトン補助療法のメディケア適用」、cms.gov。2024年から2025年にかけて次世代システム3製品に対してFDA 510(k)認可が付与されたことで、従来18〜24ヶ月を要していた規制上のタイムラグが1年未満に短縮され、新規参入企業の収益化までの期間が加速しました。装着時間を15分から3分未満に短縮したソフトエクソスーツの技術革新により、在宅ケアセグメントの対象市場が拡大し、テキスタイルアクチュエーション、クラウドテレメトリー、低価格を組み合わせられるベンダーにファーストムーバーアドバンテージをもたらしています。需要面では、世界の脳卒中発症件数が2024年に1,220万件に達し、2030年までに1,530万件に達すると予測されており、60歳以上の人口は2024年の14億人から10年末までに21億人に増加する見込みであり、短期的な設備投資サイクルから切り離された構造的な追い風を生み出しています。

主要レポートのポイント

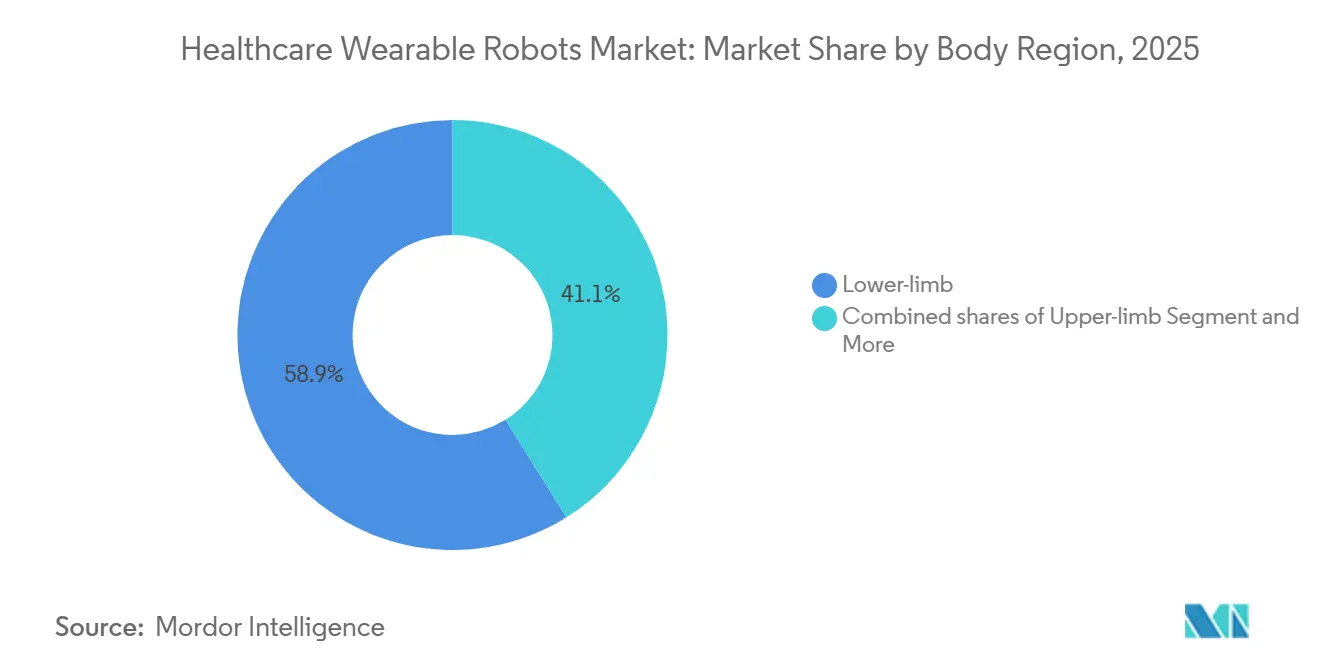

- 身体部位別では、下肢エクソスケルトンが2025年のヘルスケアウェアラブルロボット市場シェアの58.9%を占めてリードしていますが、上肢システムは2031年にかけてCAGR 10.96%で成長すると予測されています。

- フレームタイプ別では、リジッド設計が2025年のヘルスケアウェアラブルロボット市場規模の58.96%を占めていますが、ソフトエクソスーツは2026年から2031年にかけてCAGR 11.13%で拡大しており、他のすべてのフレームタイプを上回っています。

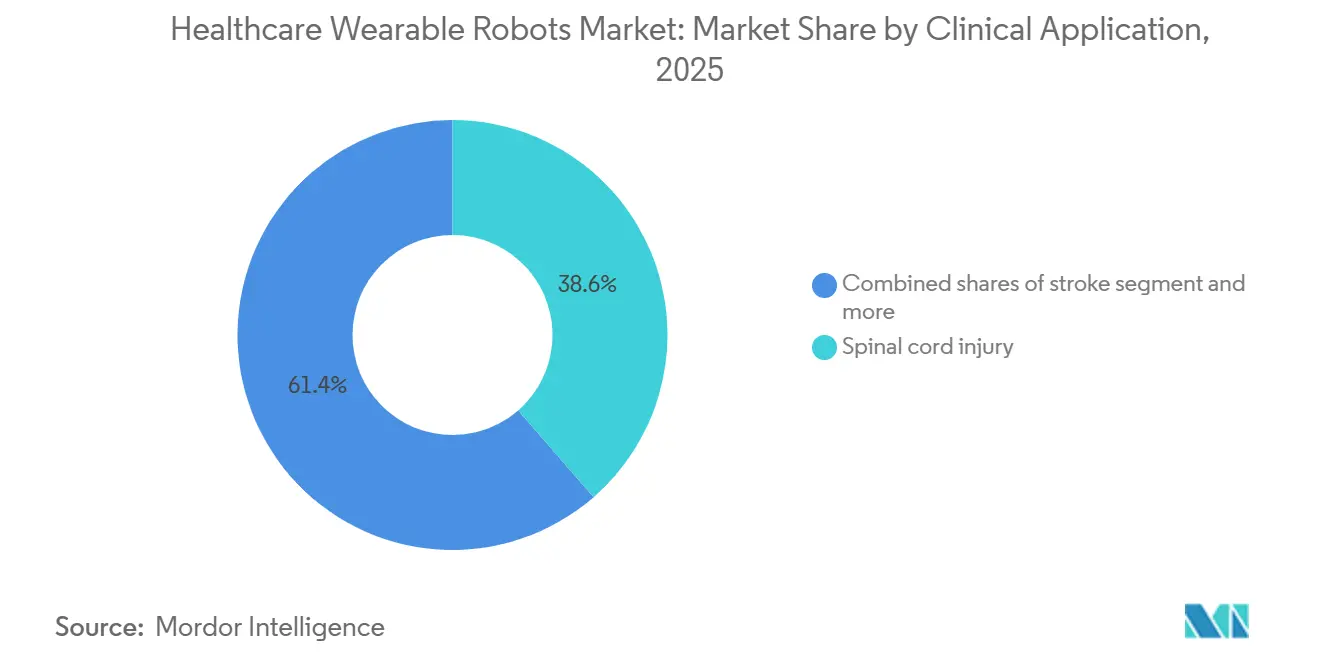

- 臨床用途別では、脊髄損傷が2025年の収益シェアの38.6%を維持しており、脳卒中リハビリテーションは2031年にかけてCAGR 10.87%で成長しています。

- エンドユーザー別では、病院が2025年に43.12%のシェアを維持しており、在宅ケアの導入はCAGR 10.75%で2031年にかけて拡大しています。

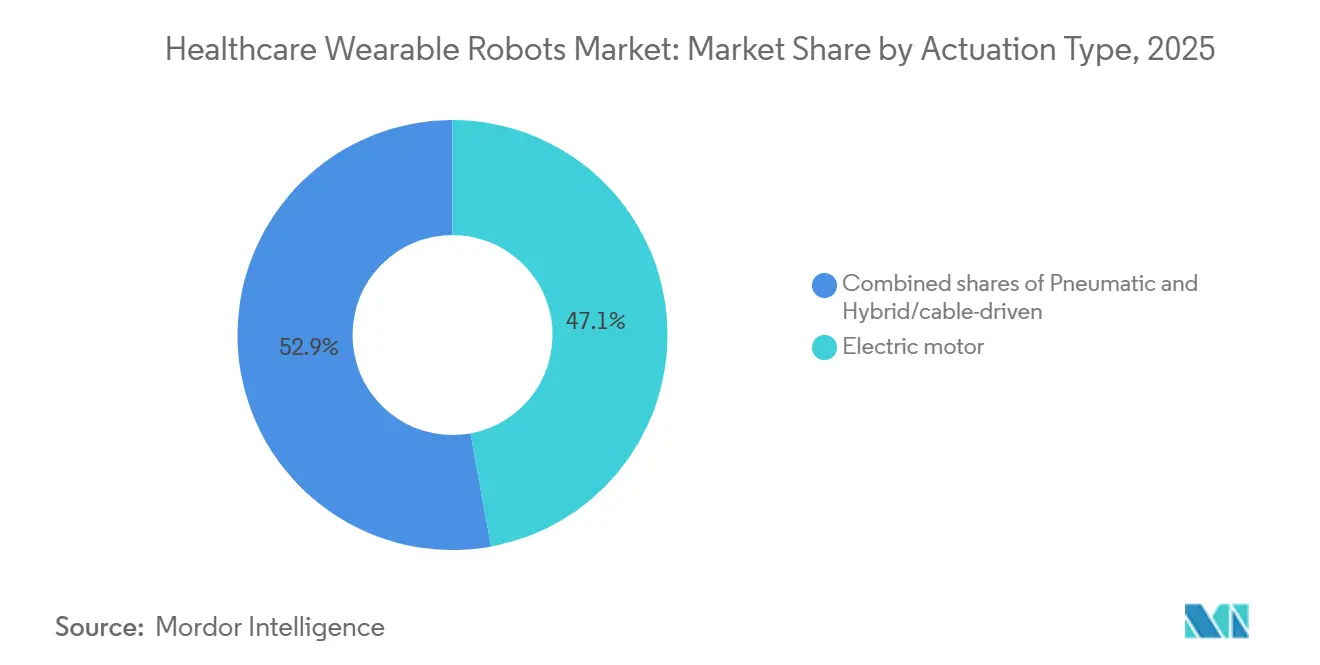

- アクチュエーション別では、電動モーターが2025年のヘルスケアウェアラブルロボット市場シェアの47.13%を占め、バッテリーがエネルギー密度250 Wh/kgに達したことにより、CAGR 10.83%で成長しています。

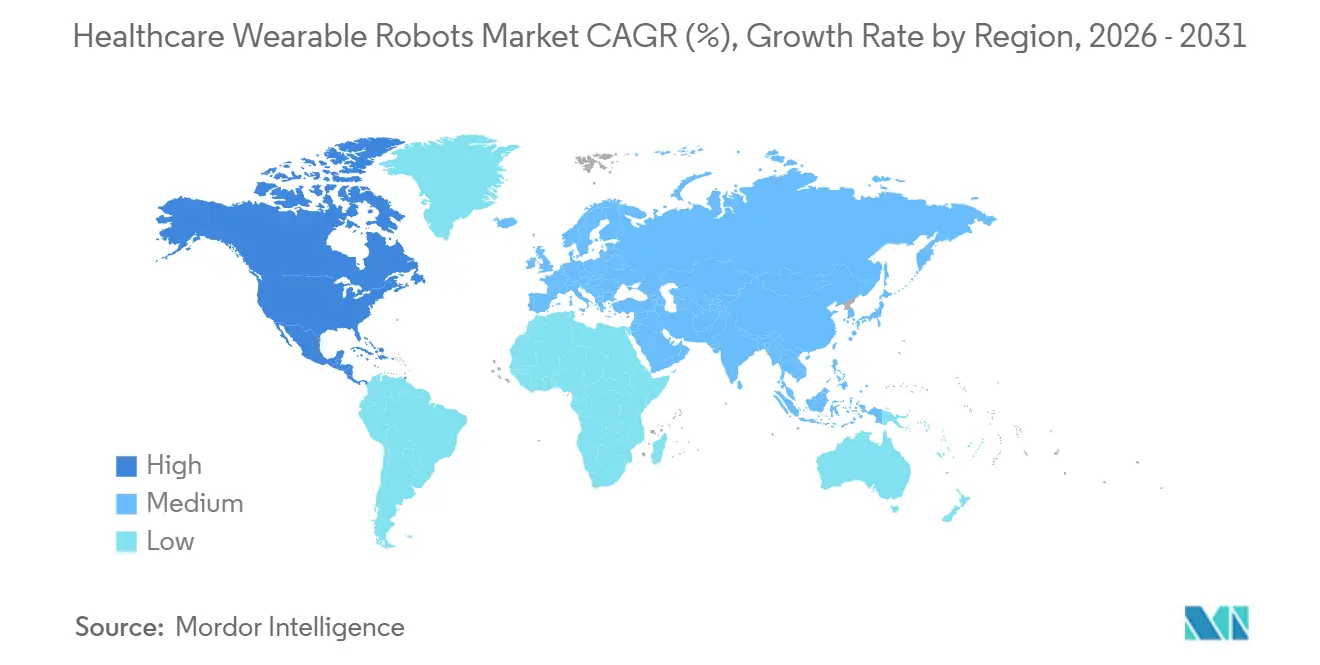

- 地域別では、北米が2025年の収益の41.60%を占め、2031年にかけてCAGR 10.81%で拡大する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケアウェアラブルロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加齢に関連する神経筋骨格障害の有病率 | +2.1% | 世界全体;日本、欧州、北米で最も顕著 | 長期(4年以上) |

| 規制認可と臨床適応の拡大 | +1.8% | FDA、EU MDR、PMDA、NMPA市場 | 中期(2〜4年) |

| 機能回復とADL改善に関する臨床エビデンスの強化 | +1.6% | 世界のアーリーアダプター | 中期(2〜4年) |

| 新興の償還経路と適用パイロット | +2.3% | 米国、日本、ドイツ | 短期(2年以内) |

| 在宅使用と継続的療法を可能にする小型化ソフトエクソスーツ | +1.5% | 北米、欧州、日本、都市部アジア太平洋 | 中期(2〜4年) |

| テレリハビリ統合と成果連動型契約 | +1.2% | 米国、英国、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加齢に関連する神経筋骨格障害の有病率

世界保健機関は2024年に17億1,000万人が神経筋骨格障害を抱えて生活していると記録しており、これは2019年以降12%の増加です。日本は介護施設向けにエクソスケルトンのコストを補助しており、2024年12月までにCYBERDYNE HALが400台導入されました [2]厚生労働省、「介護補助プログラム」、mhlw.go.jp。ドイツは2024年に法定保険がロボット歩行療法の適用を開始し、OttobockのCブレースの受注が前年比で大幅に増加しました。有病率は75歳以降に非線形的に上昇し、日本、イタリア、ドイツなどの超高齢社会に需要が集中しています。米国の熟練看護ケアのコストが年間80,000〜120,000 USDであるため、100,000 USDのエクソスケルトンは1.2年で回収でき、デバイス価格が下落しても長期的な需要が固定されます。

規制認可と臨床適応の拡大

FDAは2024年5月から2025年10月にかけて、CYBERDYNEのHAL小型モデル、ReWalk 7、WandercraftのAtalante Xに510(k)認可を付与し、エクソスケルトンの安全性プロファイルに対する同機関の受容度の高まりを示しました。CYBERDYNEの2024年5月の認可では小児科および希少疾患の適応が追加され、治療対象となる人口が拡大しました。より厳格なEU MDRルール後のCEマーク承認は、堅固な臨床ファイルがおよそ18ヶ月で欧州を通過できることを証明しています [3]欧州委員会、「医療機器規制」、eur-lex.europa.eu。中国は2024年に承認タイムラインを18ヶ月に短縮し、現地ベンダーが西側の既存企業が登録を確保する前にアジア全域でシェアを獲得できるようにしました。各承認は市販後データを提供し、後続申請の審査サイクルを短縮することで、好循環を強化しています。

機能回復とADL改善に関する臨床エビデンスの強化

1,240名の参加者を対象とした18件のランダム化比較試験の2024年メタ分析では、エクソスケルトン療法が歩行速度を0.17 m/s改善し、手動理学療法と比較してバーグバランススコアを6.56ポイント向上させることが示されました。ReWalkは、脊髄損傷ユーザーの大多数が12週間以内に自立歩行を達成し、リハビリテーション入院期間を7日間短縮し、1入院あたり14,000 USDを節約できることを実証しました。Ekso GTユーザーは2025年の研究において入院リハビリをより早く終了し、病院の患者回転率を加速させました。米国退役軍人省のテレリハビリパイロットでは外来受診が削減され、クラウドデータストリームがスタッフの負担を軽減しながら成果を保護できることが証明されました。これらの知見は、保険会社が主観的な生活の質調査ではなく客観的な歩行指標に基づく適用方針を策定するのに役立っています。

新興の償還経路と適用パイロット

CMSは2024年1月に電動エクソスケルトンを「装具」として再分類し、メディケアの適用を80%に引き上げ、3ヶ月後に91,032 USDの一括払いを確定しました。Ekso Bionicsは2024年8月に初のメディケア償還を受け、米国のリハビリテーション病院からの請求が殺到しました。UnitedHealthcareは2025年11月にメディケアアドバンテージの適用をReWalk 7に拡大し、Aetnaは翌月に200名の患者を対象とした脳卒中パイロットを開始しました。日本の国家計画はHALセッションの大部分を財政支援しており、ドイツは2024年にロボット歩行療法を給付カタログに追加し、米国に続いて欧州で2番目の主要な償還管轄区域となりました。2024年のAPTA調査で米国のリハビリ病院の大多数が「支払者の適用なし」を主要な導入障壁として挙げていたため、これらの方針は近期のユニット数量に段階的な変化をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイス、サービス、トレーニングの高コスト | −1.9% | 世界全体;インド、東南アジア、ラテンアメリカで深刻 | 短期(2年以内) |

| 実際の使用における安全性、監督、責任の制約 | −1.3% | 北米、欧州、日本 | 中期(2〜4年) |

| 広範な償還を妨げる標準化された成果指標の欠如 | −0.8% | 米国、欧州、新興市場 | 中期(2〜4年) |

| 精密部品の供給制約 | −1.1% | 日本、台湾、中国でのボトルネックを含む世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイス、サービス、トレーニングの高コスト

エクソスケルトンの価格は70,000〜150,000 USDに及び、年間サービス契約が8,000〜12,000 USDを追加するため、5年間の総所有コストは最大180,000 USDに達します。2024年のAPTA調査では、米国のリハビリ病院の大多数が価格の高さを最大の障壁として挙げ、41%が40時間の理学療法士トレーニング要件を挙げました。リースは設備投資の負担を軽減します。CYBERDYNEの2024年の三菱UFJリースとの契約では、HALのアクセスを月額150,000円(1,000 USD)で提供しており、このモデルはReWalkとWandercraftにも採用されています。インドでは、現地組み立てデバイスが30,000〜50,000 USDで販売されていますが、自己負担コストが大多数の候補者の平均世帯収入を超えるため、導入が遅れています。メディケアの80%適用は米国での財政的な摩擦のほとんどを解消しますが、2024年時点でエクソスケルトン療法を償還した欧州の民間保険会社はわずか30%であり、回収期間が長期化しています。

実際の使用における安全性、監督、責任の制約

2024年に少数の軽微な転倒事故が発生した後、責任保険会社はエクソスケルトン療法を提供する米国クリニックの保険料を引き上げました。FDAのラベリングは依然としてReWalk 7とWandercraft Atalante Xに対して理学療法士の監督を義務付けており、無監督の在宅使用を制限しています。日本の介護者不足(2025年までに69万人と予測)は、監視付きセッションに利用できるスタッフを減少させており、施設はエクソスケルトン療法をスタッフが充実した午前シフトに限定するよう促されています。EU MDRは現在、年次の実世界安全性更新を要求しており、大規模な設置ベースに対して約500,000 USDのコンプライアンス費用が追加されます。初期データでは、ソフトエクソスーツの転倒率が低いことが示されています。Daiyaの6ヶ月間の高齢者パイロットでは、100名のユーザーの中で有害事象がゼロであり、テキスタイルフレームが監督規則を緩和できる可能性を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

身体部位別:上肢が脳卒中回復において存在感を高める

下肢システムは2025年のヘルスケアウェアラブルロボット市場シェアの58.9%を占めており、脊髄損傷リハビリテーションでの定着した使用によるものです。ロボットアーム療法が8週間でフグル・マイヤースコアを12ポイント向上させるというエビデンスが蓄積されるにつれ、上肢デバイスのヘルスケアウェアラブルロボット市場規模は2031年にかけてCAGR 10.96%で拡大すると予測されています。体幹および全身型は高齢者の姿勢安定性という別のニーズに対応しており、Hondaは2024年に日本の介護施設に歩行アシストデバイスを50台設置しました。

下肢療法が地域歩行までのマイルストーン達成をもたらす一方、上肢プラットフォームは巧緻運動回復に取り組むことで価値を追加し続け、患者あたりの収益ウィンドウを延長しています。CYBERDYNEの小型HAL認可によって開かれた小児科適応は、特に脳性麻痺において対象市場を拡大しています。病院は現在、診断に合わせてデバイスの形状を調整するために混合ポートフォリオを調達しており、モジュラーアーキテクチャを習得したベンダーはコアエレクトロニクスを再設計することなく複数の身体部位に対応できます。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

フレームタイプ別:在宅使用の拡大に伴いソフトエクソスーツが加速

リジッドアーキテクチャは2025年の収益の58.96%を占めており、40 Nmの膝トルクが完全な運動麻痺のユーザーに対応しているためです。しかし、空気圧式筋肉とボーデンケーブルがフレーム重量を大幅に削減し、8時間の装着期間を可能にするにつれ、ソフトエクソスーツのヘルスケアウェアラブルロボット市場規模はCAGR 11.13%を記録しています。

機能的には、リジッドフレームは入院患者の脊髄損傷療法のゴールドスタンダードであり続けていますが、ソフトエクソスーツは快適性と迅速な装着が生の出力を上回る在宅ケアの導入で優位に立っています。OttobockのハイブリッドPaexoはセグメントが融合することを証明しており、その25 Nmの出力がギャップを埋め、欧州のリハビリセンターからの2024年の受注が28%増加しました。ISO 13482認証はマーケティングの前提条件となりつつあり、早期に基準をクリアしたソフトエクソスーツメーカーは加速した直接消費者向けチャネルに乗ることができます。

臨床用途別:脳卒中リハビリテーションが脊髄損傷を上回る

脊髄損傷は依然として2025年の価値の38.6%を占めていますが、メディケアアドバンテージと民間支払者パイロットの拡大を背景に、脳卒中特化型プラットフォームは年率10.87%で成長しています。脳卒中人口が年間脊髄損傷発症件数を24対1で上回るため、ヘルスケアウェアラブルロボット市場シェアの優位性は2029年までに逆転する可能性があります。

メーカーは脳卒中に多い非対称歩行パターン向けにファームウェアを調整しており、多発性硬化症および小児モデルはより早期の商業化段階にあり、より大規模なランダム化比較試験を待っています。整形外科術後リハビリは白地の可能性を示しており、メイヨークリニックのパイロットでは入院期間が3日間短縮され、1四半期以内にデバイスリースの費用を賄えることが証明されています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

エンドユーザー別:小型化が監督の障壁を取り除き在宅ケアが急増

病院は2025年の収益の43.12%を占めており、購入コストを吸収し訓練されたスタッフを配置しているためです。しかし、在宅ケアソリューションに割り当てられたヘルスケアウェアラブルロボット市場規模は、退役軍人省のパイロットが在宅ReWalk Personalユニットでより高いアドヒアランスを示したことから、年率10.75%で拡大しています。

リハビリセンターは急性期ケアから生活の場への橋渡しとして重要なシェアを保持しています。リースおよびサブスクリプションモデルは患者の初期費用を低減し、遠隔モニタリングダッシュボードは現在、外来電子医療記録システムとシームレスに統合され、従来のサービス提供場所の障壁を解消しています。

アクチュエーションタイプ別:バッテリー密度の向上により電動モーターが優位

電動モーターは2025年のヘルスケアウェアラブルロボット市場シェアの47.13%を提供しており、リチウムポリマーセルが250 Wh/kgで10時間シフトを充電なしで可能にしています。電動モーターは2031年にかけてCAGR 10.83%で成長すると予測されています。

ハイブリッドケーブル駆動アーキテクチャは、モーターの精度とリモートアクチュエーションを組み合わせて肢の重量を節約します。バッテリー、モーター、コントローラーラインを垂直統合したベンダーはサプライチェーンを短縮し、原材料価格が急騰した際のマージンの余裕を確保します。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

地域分析

北米は2025年の売上の41.6%を生み出し、CMSの一括払いがメディケア受給者の自己負担コストを100,000 USDから約20,000 USDに削減したことにより、CAGR 10.81%で拡大しています。退役軍人省プログラムは2024年に在宅療法向けに500台を設置し、米国の340の病院がロボット歩行サービスを提供しており、2022年の200から増加しています。カナダとメキシコは2024〜2025年に州および連邦パイロットを開始し、大陸全体での償還の勢いを示しています。

欧州は2025年の収益の重要なシェアを保持しており、支払者方針の不均一性にもかかわらず注目すべきCAGRで上昇しています。ドイツの2024年のロボット歩行療法への承認はOttobockの受注を大幅に増加させ、CYBERDYNEとReWalkはともにより厳格なEU MDRを乗り越えてCEマークを取得しました。英国のテレリハビリパイロットはより高い完了率を達成しましたが、フランスの償還の欠如と南欧の断片的な資金調達が広範な普及を抑制しています。

アジア太平洋は予測期間中に大幅な成長を記録すると予想されています。日本の超高齢化人口統計と補助金制度により、2024年末までにHALが400台設置されました。中国は承認時間を半減し、20億USDの基金で現地製造を支援し、Angel RoboticsとFourier Intelligenceが西側の価格を大幅に下回ることを可能にしました。オーストラリアのNDISと韓国の脳卒中パイロットはオセアニアのアクセスを拡大しており、インドは国家支払者計画が具体化するまで価格制約が続いています。

中東・アフリカおよび南米は2025年の消費の控えめなシェアを占め、注目すべき成長を記録しました。アラブ首長国連邦と南アフリカは限定的なパイロットを開始しましたが、公共予算がプライマリケアに集中しているため、広範な普及は民間保険の参加と慈善的な助成金にかかっています。

競合環境

ヘルスケアウェアラブルロボット市場は中程度の集中度を示しており、上位5社が世界収益の大部分を占めています。LifewardのReWalk 7は2025年にFDAとCEの両認可を取得し、成果連動型契約を強化するクラウド分析機能を追加しました。Ekso BionicsのParker Hannifin提携により、カスタムアクチュエーターのリードタイムが4週間に短縮され、サプライチェーンの変動の中で防御可能な優位性となっています。

Fourier Intelligenceは2024年3月にシリーズCで1億USDを調達し、2,000台を出荷し、中国のコスト基盤を活用して西側の既存企業を大幅に下回る価格を設定しました。CYBERDYNEの三菱UFJリースとのリース契約は、月額1,000 USDで小規模な日本のクリニックへのアクセスを民主化しています。Wandercraftは国内工場を開設することで米国への納品サイクルを6ヶ月から8週間に短縮し、年間予算ウィンドウを持つ病院にとって決定的な要因となっています。

技術的な参入障壁は、バッテリー寿命、3分未満の装着時間、AI駆動の歩行予測、テレリハビリダッシュボードを中心に形成されつつあります。垂直統合されたコンポーネントラインを持つ中国の新規参入企業は、既存企業が償還可能な臨床エビデンスとプレミアムサービスバンドルに注力しない限り、粗利益率を5〜10ポイント圧縮する価格競争を引き起こす恐れがあります。

ヘルスケアウェアラブルロボット産業のリーダー企業

Lifeward Ltd

Ekso Bionics Holdings, Inc.

Fourier Intelligence Co., Ltd.

Cyberdyne Inc.

Wandercraft SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ハノーバーメッセ見本市において、「SUITX by Ottobock」が強化されたビジネスユニットを披露しました。エクソスケルトンポートフォリオとともに、ハードウェア、センサー、AI駆動分析を統合したスケーラブルなデジタルエルゴノミクスソリューションを提供しています。

- 2025年12月:German Bionicは女性の体型に合わせたベストデザインでExiaラインを拡張し、長期的な装着性を向上させました。

- 2025年3月:Lifewardはリアルタイムクラウドテレメトリーを搭載したReWalk 7のFDA認可を取得しました。

世界のヘルスケアウェアラブルロボット市場レポートの範囲

レポートの範囲として、ヘルスケアウェアラブルロボットとは、加齢、負傷、または脳卒中やALSなどの神経学的状態によって影響を受けた四肢の運動機能を強化、補完、または代替するために身体に装着するよう設計された高度な補助デバイスです。

ヘルスケアウェアラブルロボット市場は、身体部位、フレームタイプ、臨床用途、エンドユーザー、アクチュエーションタイプ、地域によってセグメント化されています。身体部位別では、市場は下肢、上肢、体幹・全身にセグメント化されています。フレームタイプ別では、市場はリジッドエクソスケルトンとソフトエクソスーツにセグメント化されています。臨床用途別では、市場は脳卒中、脊髄損傷、多発性硬化症、脳性麻痺・小児科、整形外科・術後リハビリ、高齢者モビリティ支援にセグメント化されています。エンドユーザー別では、市場は病院、リハビリテーションセンター、在宅ケアにセグメント化されています。アクチュエーションタイプ別では、市場は電動モーター、空気圧式、ハイブリッド・ケーブル駆動にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されています。

| 下肢 |

| 上肢 |

| 体幹・全身 |

| リジッドエクソスケルトン |

| ソフトエクソスーツ |

| 脳卒中 |

| 脊髄損傷 |

| 多発性硬化症 |

| 脳性麻痺・小児科 |

| 整形外科・術後リハビリ |

| 高齢者モビリティ支援 |

| 病院 |

| リハビリテーションセンター |

| 在宅ケア |

| 電動モーター |

| 空気圧式 |

| ハイブリッド・ケーブル駆動 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 身体部位別 | 下肢 | |

| 上肢 | ||

| 体幹・全身 | ||

| フレームタイプ別 | リジッドエクソスケルトン | |

| ソフトエクソスーツ | ||

| 臨床用途別 | 脳卒中 | |

| 脊髄損傷 | ||

| 多発性硬化症 | ||

| 脳性麻痺・小児科 | ||

| 整形外科・術後リハビリ | ||

| 高齢者モビリティ支援 | ||

| エンドユーザー別 | 病院 | |

| リハビリテーションセンター | ||

| 在宅ケア | ||

| アクチュエーションタイプ別 | 電動モーター | |

| 空気圧式 | ||

| ハイブリッド・ケーブル駆動 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアウェアラブルロボット市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

同セクターは、償還の拡大と人口動態の圧力を背景に、2026年から2031年にかけてCAGR 10.41%で成長すると予測されています。

現在エクソスケルトン収益でリードしている地域はどこですか?

北米はメディケアの一括払いと米国340病院での導入により、世界売上の41.6%を占めています。

2031年のヘルスケアウェアラブルロボット市場の市場規模はどのくらいになりますか?

脳卒中リハビリテーションデバイスは、民間保険会社がロボット歩行訓練の償還を開始するにつれ、CAGR 10.87%で成長しています。

ソフトエクソスーツはリジッドフレームに取って代わっていますか?

ヘルスケアウェアラブルロボット市場規模は、2025年の32億8,000万USD、2026年の36億2,000万USDから2031年までに59億4,000万USDに拡大し、2026年から2031年にかけてCAGR 10.41%を記録する見込みです。

病院はエクソスケルトン1台にいくら支払うことが予想されますか?

定価は70,000〜150,000 USDの範囲で、5年間の耐用年数にわたって年間サービス契約が8,000〜12,000 USDを追加します。

最終更新日: