ロボット医療画像市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

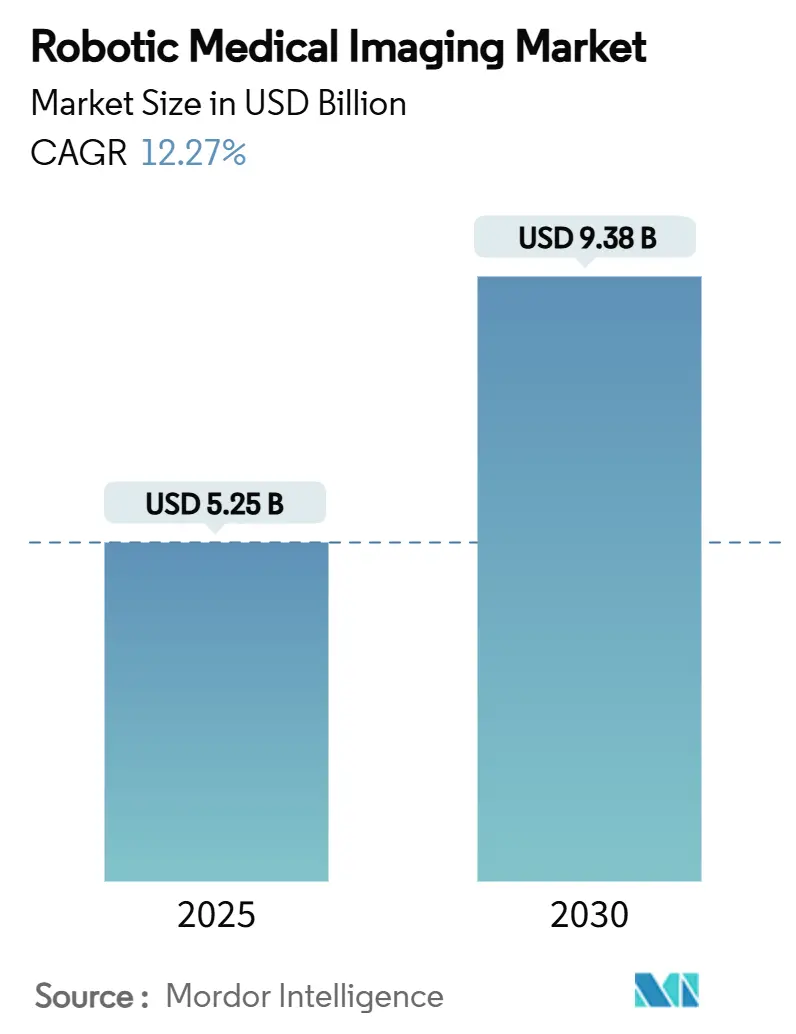

| 市場規模 (2025) | 5.25 十億米ドル |

| 市場規模 (2030) | 9.38 十億米ドル |

| 成長率 (2025 - 2030) | 12.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット医療画像市場分析

ロボット医療画像市場規模は2025年に52億5,000万米ドルと評価され、2030年までに93億8,000万米ドルに達すると予測されており、CAGRは12.27%を反映しています。人工知能が外科用ロボティクスと融合することで採用が加速し、従来の手法と比較して術中画像エラーが40%削減されています。[1]食品医薬品局、「人工知能対応デバイスソフトウェア機能の所定変更管理計画に関するマーケティング申請推奨事項」、FDA.gov 小型化されたロボットアームがベッドサイドでの画像診断を可能にし、ハイブリッド手術室および集中治療室におけるワークフローパターンを再構築しています。ベンチャー資金調達、有利な償還制度、および外来手術環境への移行が商業的勢いを強く維持しています。既存のサプライヤーは継続的なプラットフォームのアップグレードで対応し、新興プレーヤーは協働ロボットでコスト重視のセグメントを標的にしています。設備投資のハードルとコンポーネントのサプライチェーン制約が、それ以外は良好な成長見通しを抑制しています。

主要レポートのポイント

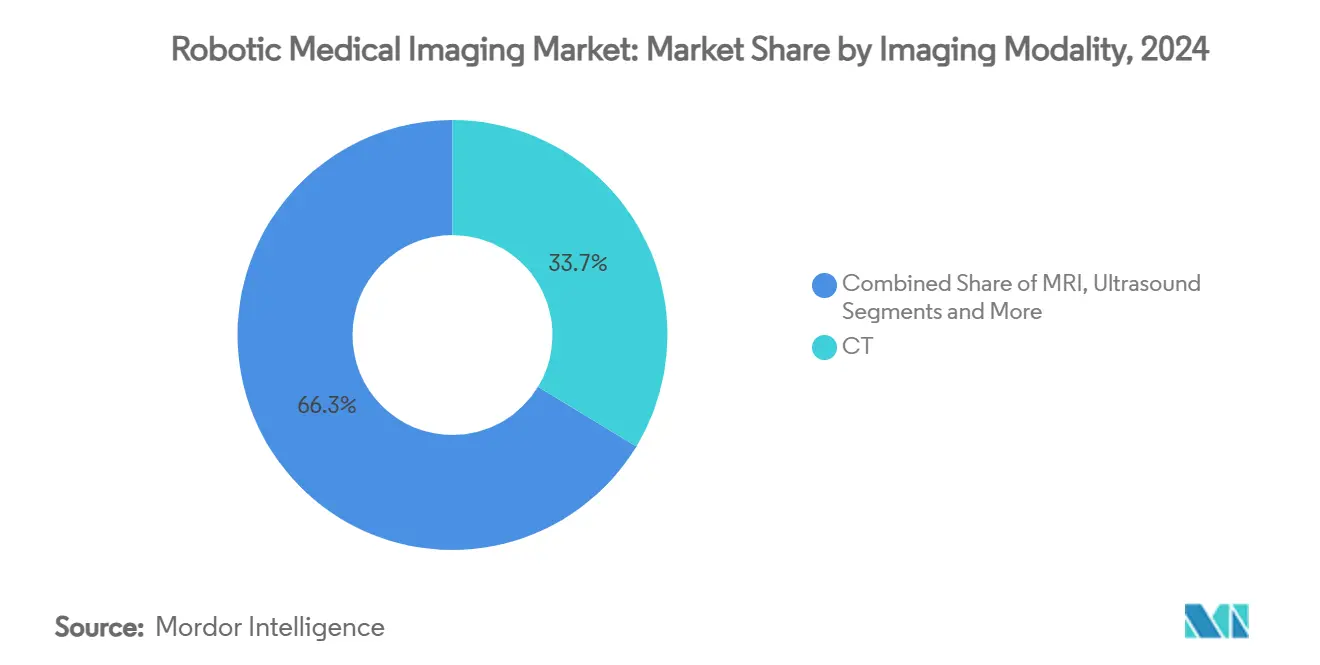

- 画像モダリティ別では、CTが2024年のロボット医療画像市場シェアの33.67%を維持し、MRI用途は2030年にかけてCAGR 15.42%で拡大しています。

- ロボットタイプ別では、多関節プラットフォームが2024年のロボット医療画像市場規模の39.68%のシェアでリードし、協働ロボットが2030年にかけて最高のCAGR 16.34%を記録しています。

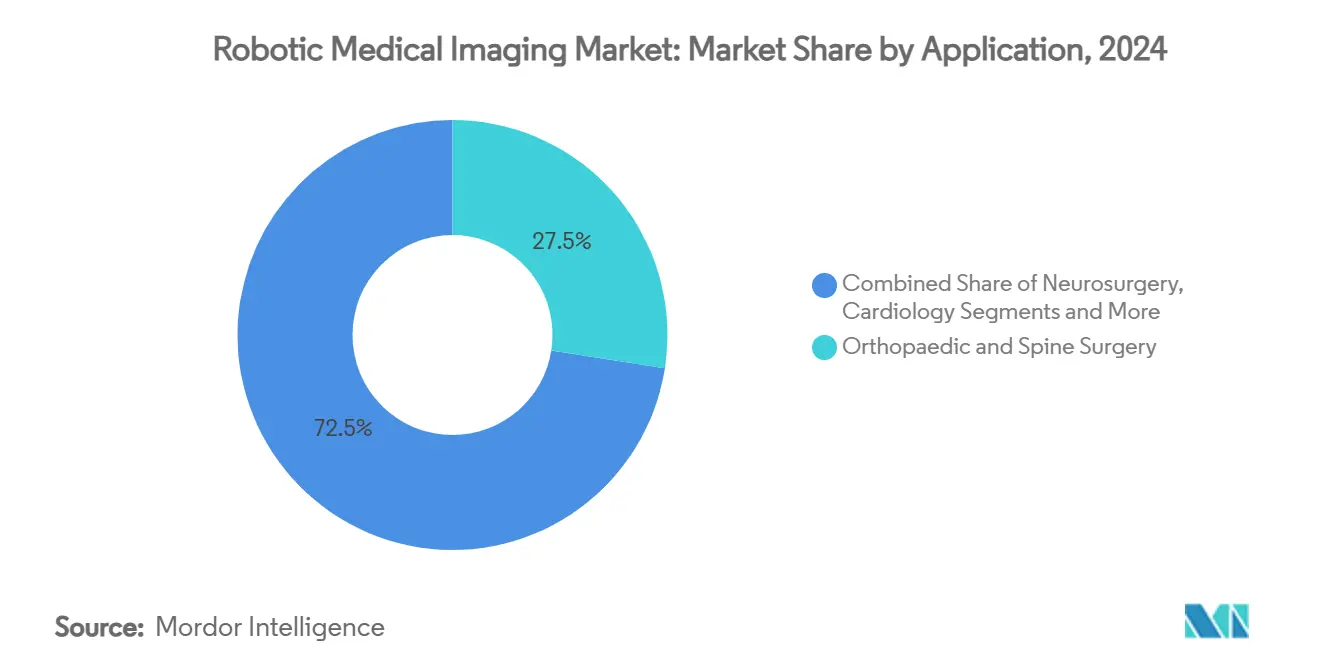

- 用途別では、整形外科・脊椎手術が2024年のロボット医療画像市場シェアの27.48%を占め、腫瘍生検・アブレーションが最速のCAGR 15.11%に向けて準備が整っています。

- エンドユーザー別では、三次病院が2024年のロボット医療画像市場規模の44.77%のシェアを保持し、外来手術センターはCAGR 14.77%で拡大すると予測されています。

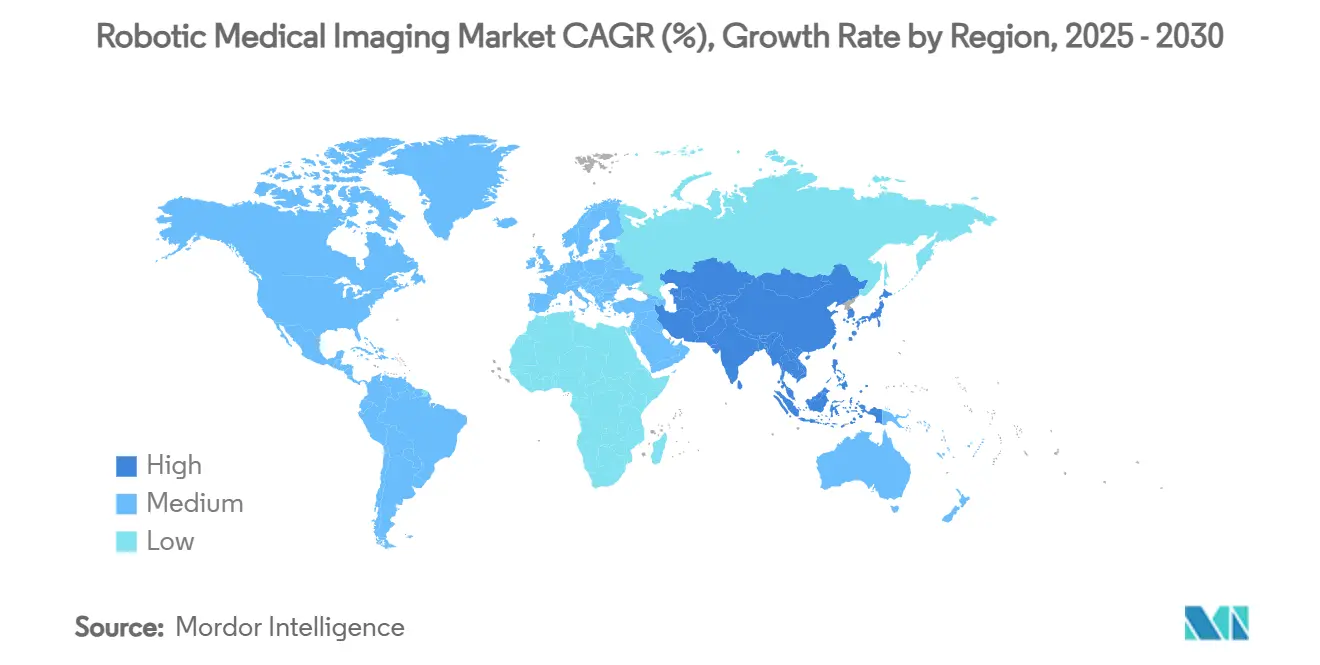

- 地域別では、北米が2024年のロボット医療画像市場の36.49%のシェアを占め、アジア太平洋地域がCAGR 14.83%で最も急成長している地域を代表しています。

グローバルロボット医療画像市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI搭載画像ガイダンスによる 術中エラーの削減 | +2.1% | 北米、欧州、グローバル 普及 | 中期(2〜4年) |

| 小型化されたロボットアームによる ベッドサイド画像診断の実現 | +1.8% | アジア太平洋地域中心、 北米へのスピルオーバー | 短期(2年以内) |

| 二次病院における ハイブリッド手術室設置の増加 | +1.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| コンパクトシステムを求める 外来手術センターへのシフト | +1.6% | 北米が主要、欧州が 二次 | 中期(2〜4年) |

| 米国における ロボット透視の償還拡大 | +1.2% | 米国 | 短期(2年以内) |

| 中国における MRI対応ロボットへのベンチャーキャピタルの急増 | +2.3% | 中国、アジア太平洋地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI搭載画像ガイダンスによる術中エラーの削減

FDA認可プラットフォームは、複雑な処置中のナビゲーションエラーが40%減少することを実証しています。[2]食品医薬品局、「診断用X線機器メーカーに対する放射線管理規制の明確化」、FDA.gov Siemensのモバイルアームシステム「CIARTIC Move」は2024年に認可を受け、AI駆動の解剖学的認識を使用して自動的に位置決めを行います。外科医はかつて1症例あたり15〜20分を要した繰り返しの手動調整を行う必要がなくなりました。マルチモーダル画像はミリ秒以内に処理され、神経外科および構造的心臓インターベンションに不可欠なサブミリメートルの視覚的精度を提供します。FDAの所定変更管理経路により、長期的な再申請なしにソフトウェアのアップグレードが可能となり、ベンダーのイノベーションサイクルが短縮されます。

小型化されたロボットアームによるベッドサイド画像診断の実現

アクチュエータの進歩によりロボットのフットプリントが60%縮小しながらも0.1 mmの精度を維持しており、WeMedのETcathロボットは2025年に中国で承認され、重量は50 kg未満です。ベッドサイドの超音波およびCTユニットは患者の搬送リスクを制限し、集中治療病棟における感染曝露を削減します。炭素繊維構造とブラシレスサーボモーターは、構造的剛性を損なうことなく移動性をサポートします。最大の効果は、患者の移動が制限される小児科および老年科ケアに現れています。

二次病院におけるハイブリッド手術室設置の増加

二次施設のハイブリッド手術室は2024年に35%増加しました。画像診断と治療を統合することで、外科医は診断スキャンとインターベンションをシームレスに切り替えることができ、複合ケアコストを最大30%削減します。より広いアクセスにより、地域社会は心血管および神経血管症例を都市の三次センターに紹介するのではなく、地域で管理できるようになります。病院がスループットの最大化を目指すにつれて、これらの手術室内でのロボット画像診断への需要が高まっています。

コンパクトシステムを求める外来手術センターへのシフト

外来手術センターは同日手術を処理し、400〜600平方フィートの部屋で10分以内にセットアップできるプラットフォームを重視しています。メディケアは2022年に330万人の受益者を治療する外来手術センターに61億米ドルを支出しており、経済的な重要性を強調しています。[3]Maria X. Sanmartin、「急性虚血性脳卒中における遠隔ロボット機械的血栓除去術の費用対効果」、Journal of Neurosurgery、thejns.org ポータブルシステムはターンオーバーを向上させ、看護スタッフのトレーニング負担を軽減します。開発者はパフォーマンスを妥協することなく狭いフロアプランに適合するモジュラーアーキテクチャで対応しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小規模病院における 高い総所有コスト | –1.9% | グローバル、開発途上地域で深刻 | 長期(4年以上) |

| 標準化された 相互運用性プロトコルの欠如 | –1.1% | グローバル、規制当局によって異なる | 中期(2〜4年) |

| 放射線科医・外科医の 資格認定のボトルネック | –0.8% | 北米、欧州 | 短期(2年以内) |

| 特殊アクチュエータの サプライチェーンの脆弱性 | –1.4% | グローバル、アジア太平洋製造集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模病院における高い総所有コスト

トレーニング、サービス契約、施設改修を含めると年間所有コストは250万米ドルに達します。500症例未満の件数では支出を回収することはほとんどなく、農村部および地域病院は購入を正当化できない状況にあります。共有サービスおよびリースモデルは存在しますが、多くのサイトが欠いている管理上の調整に依存しています。

標準化された相互運用性プロトコルの欠如

大規模センターでは複数のロボットブランドが共存しており、それぞれが独自のデータフォーマットを使用しています。ISO/IEEEの11073の進展にもかかわらず、完全な採用にはまだ数年かかります。手動データ入力はエラー率を高め、処置のタイムラインを延長します。システムが画像ファイルをシームレスに交換できない場合、緊急展開が煩雑になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画像モダリティ別:CT優位の中でMRIがイノベーションを牽引

CTは2024年のロボット医療画像市場シェアの33.67%を維持しており、医療システムがトラウマおよびルーティン診断のスピードに依存しているためです。しかし、MRIガイドプラットフォームは、臨床医が神経外科および心臓インターベンションのリアルタイム画像ガイダンスを求めるにつれて、CAGR 15.42%で上回っています。6G帯域幅を活用したクラウドベースのMRIは病院の壁を超えてスキャンを拡張し、MRI対応ロボットは強磁性の制約を克服しています。超音波システムはポイントオブケア環境でのポータビリティとコスト優位性を活用しています。透視および従来のX線は心血管および整形外科のガイダンスに不可欠なままですが、AIによる線量最適化アルゴリズムを通じて進歩しています。

新興のクラウドMRIツールはサブミリメートルの生検精度を提供し、GE HealthCareのRevolution Vibe CTは心臓スキャン時間を短縮します。CT、MRI、超音波を単一のロボットインターフェースに融合したマルチモーダルプラットフォームは包括的な診断を約束しますが、相互運用性の課題を激化させます。これらの技術的障壁を解決するベンダーは、ロボット医療画像市場内でクロスモダリティの機会を獲得できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ロボットタイプ別:協働システムが外科的ワークフローを再構築

多関節ロボットは2024年のロボット医療画像市場規模の39.68%を維持し、整形外科および頭蓋手術における6軸の器用さで好まれています。協働ロボット(コボット)はCAGR 16.34%で最も急速に進歩しています。その固有の安全性により、人間のチームメンバーがケージなしで作業エンベロープ内で作業できるため、スペースが限られた外来センターに理想的です。SCARAデザインは放射線科スイートで繰り返し可能な直線経路を提供し、直交座標ロボットはニッチな直線追跡タスクを対象としています。

5G経由で接続されたコボットはクロスボーダーの遠隔手術を可能にし、2025年の1,700 kmの遠隔胃切除術が臨床的実現可能性を証明しました。力覚フィードバックとハプティクスは振戦と外科医の疲労を最小化し、長時間のアブレーションセッションでの精度を向上させます。将来のソフトウェアアップデートにより、位置決めタスクがさらに自動化され、スタッフがより高い価値の意思決定に集中できるようになります。

用途別:腫瘍精度が最速成長を牽引

整形外科・脊椎手術は2024年の収益の27.48%を占め、関節置換術におけるロボット採用の定着を反映しています。腫瘍生検・アブレーションはCAGR 15.11%で成長をリードし、精密医療の要請を反映しています。インターベンショナルラジオロジーは複雑な血管マッピングにロボットナビゲーションを採用し、神経外科は雄弁な脳領域内で最高の位置精度を必要とします。心臓病学は低侵襲の弁および電気生理学的処置に焦点を当てており、ロボットの安定性が電極配置を改善します。

ロボット気管支鏡検査は末梢肺結節に到達し、99.1%の病変ターゲティング精度を提供します。前立腺および肝臓腫瘍のMRIガイドアブレーションは正確な熱線量を提供し、隣接組織を温存します。したがって、腫瘍パイプラインはロボット医療画像市場内の主要なイノベーションフロンティアであり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターが病院優位に挑戦

三次病院は2024年に44.77%で最大の支出を占め、高い症例複雑性と学術研究の義務によって正当化されています。外来手術センターは規模は小さいものの、CAGR 14.77%で拡大しています。これらのセンターは迅速なターンアラウンドと低い間接費を重視し、控えめなフロアプランに収まるコンパクトなロボット画像診断を採用しています。整形外科および眼科の専門クリニックは、単一目的ロボットが優れるニッチだが高スループットの環境を形成しています。

価値に基づくケアのインセンティブが、支払者がコスト効果の高い外来オプションを報酬として与えるにつれてシフトを加速させています。Vizientのデータは2024年に外来高度画像診断が13%成長したことを示しています。外来手術センター向けに価格帯とサービスパッケージを調整するベンダーは、ロボット医療画像市場のかなりのシェアを獲得できる可能性があります。

地域分析

北米は2024年のロボット医療画像市場の36.49%を保持しており、早期のFDA承認とメディケアの償還によって支えられています。アジア太平洋地域はCAGR 14.83%で最も急速に成長しており、中国のベンチャー支援と国家近代化プログラムによって推進されています。欧州は臨床エビデンスの生成と厳格な規制遵守を重視しながら着実に進歩しています。中東およびアフリカは医療観光とグリーンフィールド病院建設に結びついた機会ゾーンとして台頭しています。

中国の資金調達ラウンドは2024年に9件に絞られましたが、瑞龍手術のCNY 3億元の調達を含む大規模な案件が実現しました。インドには170台のダ・ヴィンチシステムが設置され、850人以上の訓練を受けた外科医がおり、先進的なロボティクスに対する地域の需要を浮き彫りにしています。将来の6Gネットワークは超低遅延を約束し、遠隔手術の見通しをさらに高めます。

競合環境

主要サプライヤーはイノベーションの優位性を維持しながらも、機敏な新規参入者からのコスト圧力の高まりに直面しています。Intuitive Surgicalは2025年第1四半期にダ・ヴィンチ5を147台設置し、四半期収益を22億5,000万米ドル(19%増)に押し上げました。GE HealthCareはIntelligent Ultrasoundのアイ診断部門を5,100万米ドルで買収し、ハードウェアと意思決定支援アルゴリズムを組み合わせました。CanonのAdora DRFiは従来の放射線撮影にロボット位置決めを追加し、技師の作業負担を合理化します。

競合他社は現在、接続性、AI統合、およびモジュール性によって差別化しています。新興の中国企業は政府助成金を活用して価格を下げながら、MRI互換性を強調しています。サプライチェーンの多様化と予知保全サービスが入札における戦略的必須事項となっています。リースおよび成果ベースの契約が外来セグメントでますます登場しており、初期費用の障壁を下げ、ベンダーの収益をサービスアニュイティへとシフトさせています。

ロボット医療画像産業リーダー

Intuitive Surgical Inc.

Siemens Healthineers AG

Medtronic plc

Stryker Corp.

Canon Medical Systems Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE HealthCareは、単一心拍内で完全な心臓ビューを完成させるUnlimited One-Beat Cardiac imagingを搭載したRevolution Vibe CTを発表しました。

- 2025年3月:Canon Medicalは、ロボット位置決めとデジタル放射線撮影を融合して画像ワークフローを強化するAdora DRFiハイブリッドソリューションのFDA認可を取得しました。

グローバルロボット医療画像市場レポートの範囲

| CT |

| MRI |

| 超音波 |

| 透視・X線 |

| 直交座標ロボット |

| SCARAロボット |

| 多関節ロボット |

| 協働ロボット(コボット) |

| インターベンショナルラジオロジー |

| 整形外科・脊椎手術 |

| 神経外科 |

| 心臓病学 |

| 腫瘍生検・アブレーション |

| 三次病院 |

| 専門クリニック |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 画像モダリティ別 | CT | |

| MRI | ||

| 超音波 | ||

| 透視・X線 | ||

| ロボットタイプ別 | 直交座標ロボット | |

| SCARAロボット | ||

| 多関節ロボット | ||

| 協働ロボット(コボット) | ||

| 用途別 | インターベンショナルラジオロジー | |

| 整形外科・脊椎手術 | ||

| 神経外科 | ||

| 心臓病学 | ||

| 腫瘍生検・アブレーション | ||

| エンドユーザー別 | 三次病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ロボット医療画像市場の現在の価値はいくらですか?

ロボット医療画像市場規模は2025年に52億5,000万米ドルで、2030年までに93億8,000万米ドルへの成長が予測されています。

最も高い成長ポテンシャルを示す画像モダリティはどれですか?

MRIガイドロボットシステムは、リアルタイム術中ガイダンスの優位性により、CAGR 15.42%で拡大すると予測されています。

外来手術センターがベンダーにとって重要な理由は何ですか?

外来手術センターは最速のCAGR 14.77%を提供します。これは、狭い部屋に収まり同日手術のスループットを向上させるコンパクトで迅速なセットアップのロボットを必要とするためです。

最も急速に成長している地域はどこですか?

アジア太平洋地域はCAGR 14.83%でリードしており、中国のベンチャー資金調達と拡大するスマート病院インフラによって支えられています。

より広い採用に対する主なコスト障壁は何ですか?

小規模病院の総所有コストは、機器、サービス、施設アップグレードを含めて年間平均250万米ドルです。

協働ロボットは従来の多関節ロボットとどのように異なりますか?

協働ロボットはバリアなしでスタッフの隣で安全に動作し、現在最高のCAGR 16.34%を記録していますが、多関節ロボットは依然として設置ベースのシェアを支配しています。

最終更新日: