ヘルスケア補助ロボット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

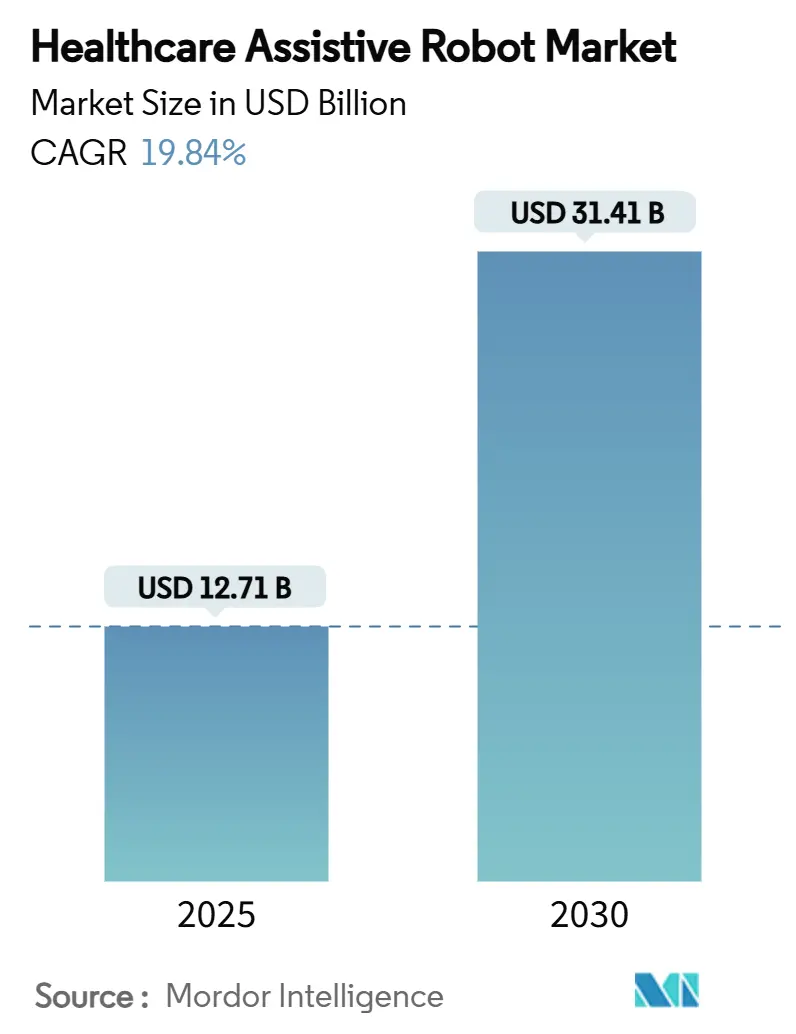

| 市場規模 (2025) | 12.71 十億米ドル |

| 市場規模 (2030) | 31.41 十億米ドル |

| 成長率 (2025 - 2030) | 19.84% CAGR |

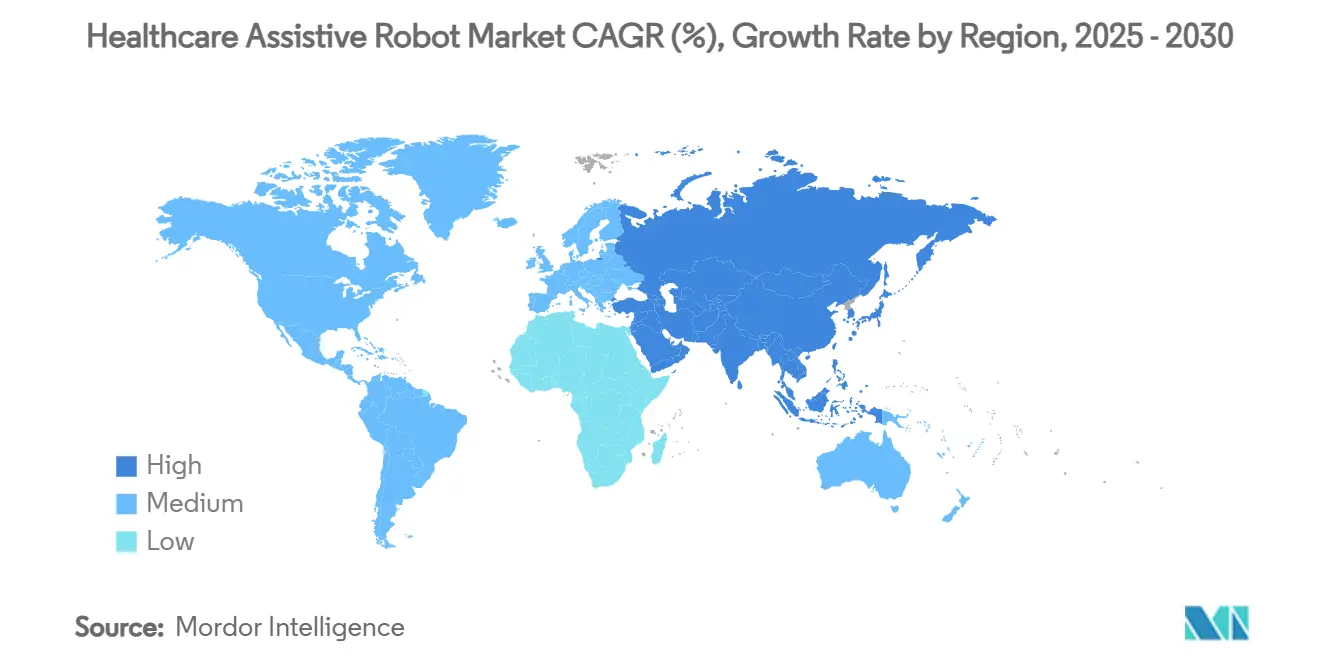

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア補助ロボット市場分析

ヘルスケア補助ロボット市場規模は2025年に127億1,000万米ドルであり、2030年までに314億1,000万米ドルに達すると予測され、同期間を通じて19.84%のCAGRを反映しています。人口動態の変化、診療報酬改革、AI主導の精度向上がロボティクスを中核的な医療インフラとして位置づける中、パイロットプロジェクトから大規模展開への急速な移行が進んでいます。メディケアの2024年における在宅外骨格療法への診療報酬適用決定と、FDAによるAI対応手術プラットフォームの迅速審査経路が即時の加速要因として機能しています。[1]メディケア・メディケイドサービスセンター、「CMSが外骨格デバイスに対するメディケアの適用範囲を拡大」、cms.gov デバイスの小型化、バッテリーコストの低下、電子健康記録との統合が実用的なユースケースを拡大し、サービスとしてのロボット契約が資本制約を緩和して継続的なソフトウェアアップデートを保証しています。医療機器の多国籍企業がスタートアップを買収してエンドツーエンドのロボットエコシステムを構築するにつれて競争の激しさが増す一方、小規模なイノベーターは専門的なアルゴリズムとヒューマンロボットインターフェースの革新を通じてニッチなセグメントを形成し続けています。

主要レポートのポイント

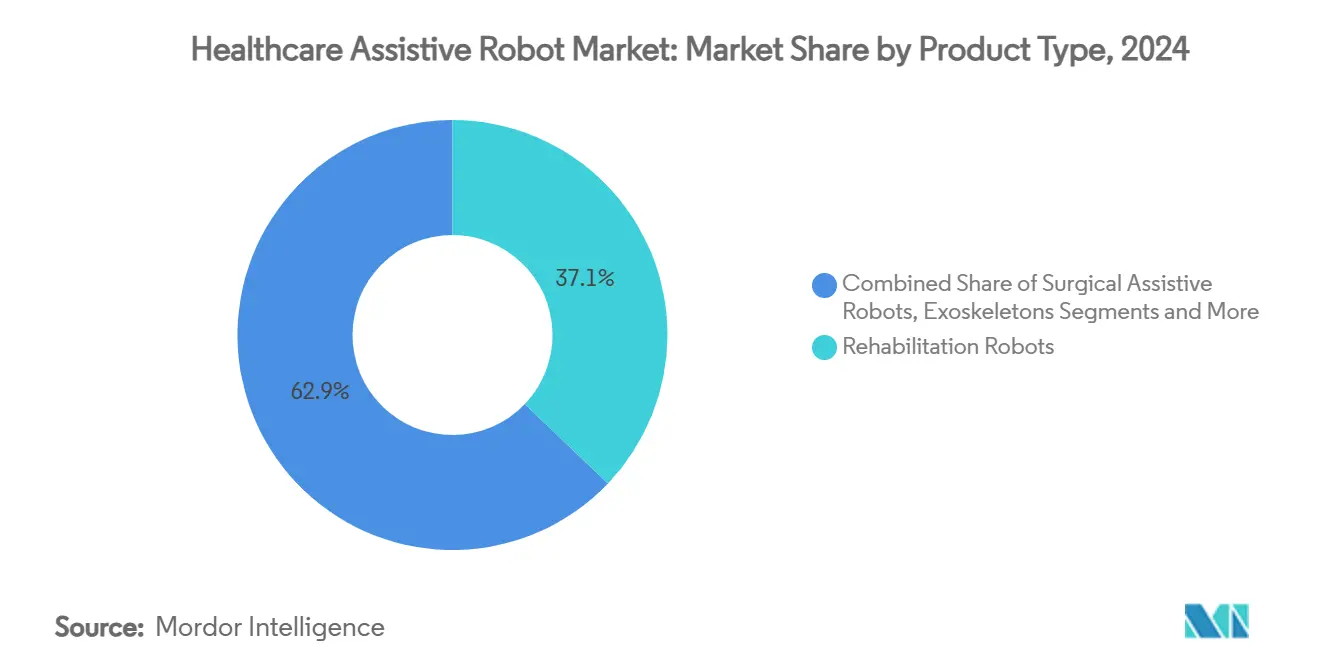

- 製品タイプ別では、リハビリテーションロボットが2024年のヘルスケア補助ロボット市場シェアの37.13%をリードしました。外骨格は2030年までに21.57%のCAGRで拡大すると予測されています。

- 用途別では、脳卒中リハビリテーションが2024年のヘルスケア補助ロボット市場規模の32.17%のシェアを占めました。在宅神経リハビリテーションは2030年までに23.28%のCAGRで成長する見込みです。

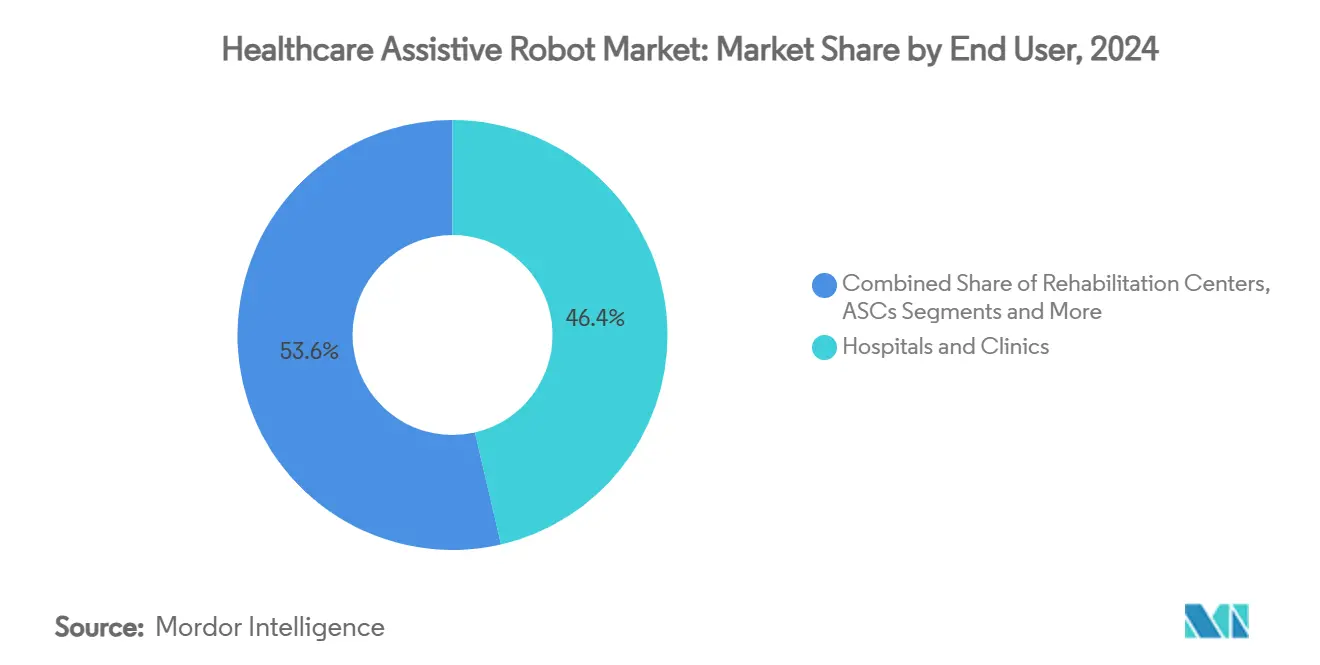

- エンドユーザー別では、病院・クリニックが2024年のヘルスケア補助ロボット市場シェアの46.38%を占めました。在宅ケア環境は2030年までに23.51%のCAGRで拡大しています。

- 携帯性別では、ウェアラブルロボットおよび外骨格が2024年のヘルスケア補助ロボット市場規模の42.36%のシェアを占め、2030年までに23.89%のCAGRを記録する見込みです。

- 地域別では、北米が2024年に47.66%のシェアで首位を占め、アジア太平洋地域は2030年までに21.26%のCAGRを追跡しています。

世界のヘルスケア補助ロボット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢者ケアロボットへの需要を促進する高齢化人口 | +4.2% | 日本、ドイツ、イタリア、その他の高齢化経済国 | 長期(4年以上) |

| リハビリテーションロボティクスを後押しする脳卒中・脊髄損傷症例の増加 | +3.8% | 北米、EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 手術補助ロボットの精度を向上させるAI対応技術 | +3.1% | 北米、西欧、グローバルへの波及 | 中期(2〜4年) |

| 在宅外骨格療法の診療報酬パイロット | +2.9% | 米国、カナダ・英国でのパイロット計画 | 短期(2年以内) |

| ロボット補助ソリューションを優遇する価値基盤型ケア契約 | +2.7% | 北米、西欧 | 中期(2〜4年) |

| 資本障壁を低下させるサービスとしてのロボット | +2.1% | 世界の先進市場での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢者ケアロボットへの需要を促進する高齢化人口

2024年時点で65歳以上の世界の人口は7億7,100万人に達し、2050年までに16億人に達する見込みであり、従来の人員配置では対応できないケアギャップを生み出しています。日本は2024年にロボット介護プログラムに12億米ドルを割り当て、中国は2040年までに5,000万人の追加介護者が必要になると予測しています。[2]厚生労働省、「高齢者の介護・福祉に関する政策」、mhlw.go.jp高齢者ケアロボットは施設コストを30〜40%削減し、EUのホライズン・ヨーロッパが2027年までにエイジテックに24億ユーロの資金を提供する在宅老後目標を支援します。これらの人口動態的・財政的現実が補助ロボティクスを任意のアップグレードではなく必需品にしています。

脳卒中・脊髄損傷症例の増加によるリハビリテーションロボティクスの促進

脳卒中の発生率は2000年以降70%上昇し、毎年世界で1,500万件の新規症例が発生しています。米国では700万人が脳卒中後の障害を抱えて生活しており、年間の脊髄損傷症例は17,000件に達しています。[3]米国心臓協会、「心臓病と脳卒中の統計2024」、heart.org ロボット療法は従来の方法と比較して40%優れた機能的改善をもたらし、米国退役軍人省は2024年にロボットリハビリセンターに1億8,000万米ドルを投資しました。保険会社はこのようなシステムへの診療報酬適用を開始しており、臨床成果と長期的なコスト削減の両方への信頼を反映しています。

手術補助ロボットの精度を向上させるAI対応技術

2024年のda Vinci 5のFDA認可により、以前のモデルと比較して合併症率を23%低減する機械学習ガイダンスが導入されました。Johnson & JohnsonによるAurisの34億米ドルの買収は、AIガイドナビゲーションの戦略的価値を強調しました。自然言語計画とコンピュータビジョンフィードバックにより、外科医はリアルタイムで意思決定を調整し、疲労を軽減し、さまざまなスキルレベルにわたる標準化を強化できるようになりました。

在宅外骨格療法の診療報酬パイロット

メディケアは2024年に適格ユーザー向けにReWalk Personal 6.0およびEkso GTデバイスの適用を開始し、10万米ドルを超える機器の主要な経済的障壁を取り除きました。民間保険会社もこれに追随し、カナダと英国でパイロットプログラムが開始されました。臨床データは二次合併症の60%減少と生活の質の45%改善を示しており、保険数理士が適用範囲を拡大するために必要な証拠を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期資本コスト | -2.8% | グローバル、特に新興市場 | 短期(2年以内) |

| 安全性と責任に関する規制上の不確実性 | -2.1% | グローバル、異なる規制枠組み | 中期(2〜4年) |

| ロボット知識を持つコメディカル人材の不足 | -1.9% | 世界中の農村部および医療サービスが不十分な地域 | 長期(4年以上) |

| ネットワーク接続ロボットへのサイバーセキュリティの脅威 | -1.6% | 高密度ネットワークを持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本コスト

150,000米ドルから250万米ドルに及ぶシステム価格は、パンデミック後の回復途上にある病院の予算を圧迫しています。新興市場の購入者は関税と通貨変動により40〜60%の追加コストを負担しますが、7年間にわたって支払いを分散するリースモデルが現在勢いを増しています。

安全性・責任に関する規制上の不確実性

AI機能の進化は規制よりも速く進んでいます。EU医療機器規則は承認サイクルを最大18ヶ月延長し、200万〜500万米ドルの文書化費用を追加しました。自律型システムを導入する施設の賠償責任保険料は35〜50%高く、不明確な過失帰属を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リハビリテーションロボットが臨床採用の基盤を形成

リハビリテーションプラットフォームは2024年のヘルスケア補助ロボット市場シェアの37.13%を占めており、ロボット療法と機能的改善を結びつける強力なエビデンスを反映しています。病院は成果データを重視し、社会的補助ロボットやヒューマノイドデバイスよりもこれらのシステムに積極的に資本を配分します。外骨格は依然として2桁の市場比率ですが、軽量バッテリー、よりスマートなアクチュエーター、メディケアの適用範囲拡大により患者プールが拡大し、2030年までに21.57%のCAGRを記録しています。手術補助ロボットは精度と入院期間短縮指標を追求する三次医療センターの定番機器であり続けています。テレプレゼンスおよびサービスロボットはパンデミック規制後に加速し、現在は感染症病棟の恒久的な設備となっています。研究開発の収束により製品ラインが曖昧になり、企業は単一のシャーシでリハビリと移動機能を切り替えられるモジュール式ユニットを提供しています。

臨床的検証の拡大が支払者の受け入れを支え、ソフトウェアアップデートが差別化をますます決定づけています。企業は予測分析とクラウドダッシュボードを組み込んで療法遵守を監視し、これが品質基盤型診療報酬モデルに貢献しています。電子健康記録との相互運用性がさらに購買決定を促進し、プロバイダーはサイロ化されたデータストリームを回避しています。ヘルスケア補助ロボット市場は、ハードウェア中心のイノベーションから、アプリ、分析、臨床医サポートを含む統合サービスエコシステムへとシフトしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:脳卒中リハビリテーションが主導し在宅ケアが急増

脳卒中リハビリテーションは現在の需要の32.17%を占めており、高い有病率と実証済みの療法アルゴリズムによって牽引されています。機能的改善が入院期間の短縮につながる場合、医師は資本支出を迅速に正当化します。しかし、在宅神経リハビリテーションは最も速い23.28%のCAGRを記録しており、ウェアラブルシステムにより患者が退院後も集中的な療法を継続でき、価値基盤型診療報酬と整合しているためです。手術補助はAIガイダンスが切開から縫合までの時間を改善するにつれて10代半ばの成長を維持しています。高齢者の日常生活動作支援は、在宅老後を奨励する政策プログラムに支えられて着実に成長しています。

テレプレゼンスおよび認知インタラクションアプリケーションは、スタッフ不足が入居者のエンゲージメントを損なうメモリーケア施設で勢いを増しました。整形外科リハビリテーションはウェアラブルセンサーを統合してクラウド分析にデータを送信し、療法士がプロトコルをリモートで調整できるようにしています。企業が複数の療法モードを1つのプラットフォームにバンドルするにつれてアプリケーションの境界が曖昧になり続け、施設の調達を簡素化してアセット活用を最大化しています。ヘルスケア補助ロボット市場はこの収束から恩恵を受けており、購入者は各購入からより広い臨床的カバレッジを達成しています。

エンドユーザー別:病院が依然として支出を主導するが在宅ケアが成長を上回る

病院・クリニックは2024年の収益の46.38%のシェアを占めており、確立された資本予算と複雑な症例の集中を反映しています。専門スタッフを必要とする手術および高度なリハビリシステムの主要顧客であり続けています。在宅ケア環境は基盤は小さいものの、支払者がリモート療法に診療報酬を適用し消費者が在宅治療を好むため、23.51%のCAGRを示しています。リハビリテーションセンターは集中的な複数週間プログラムに注力することで安定したシェアを維持しています。外来手術センターは外来処置向けに設計されたコンパクトなロボットアームを採用し、厳格なコスト上限を満たしながらスループットを向上させています。

価値基盤型支払いモデルはロボットサポートによる在宅退院を促進し、プロバイダーは臨床医がリアルタイムで療法の強度を調整できるリモートダッシュボードを展開しています。メーカーと在宅医療機関のパートナーシップが生まれ、デバイスレンタルと看護サービスをバンドルしています。ヘルスケア補助ロボット市場はこれらの分散型ケアネットワークに新たな需要ノードを見出し、急性期施設を超えて収益源を広げています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

携帯性別:ウェアラブルソリューションがイノベーションとユーザー嗜好をリード

ウェアラブル外骨格は2024年の収益の42.36%を占め、2030年までに23.89%のCAGRを記録しており、移動性と自律性に対するユーザーの嗜好を示しています。素材の進歩により重量が30%削減され、バッテリー寿命が8時間以上の連続使用に延長され、日常生活への統合が実用的になっています。移動自律型ロボットは物流タスクと患者搬送のために病院内での重要性を維持し、スタッフをより高付加価値の業務に解放しています。固定型システムは絶対的な安定性が最重要視される手術室での主導的地位を維持しています。

メーカーはモジュール式プラットフォームを設計し、クリニックがアタッチメントを交換することで地上歩行訓練から着座上肢療法に切り替えられるようにしています。ヘルスケア補助ロボット市場はプロバイダーが単一の投資で多様な患者コホートにリーチできるため恩恵を受けており、資本収益率を改善し採用への躊躇を緩和しています。

地域分析

北米は2024年に47.66%のシェアでヘルスケア補助ロボット市場をリードしており、強力な診療報酬の枠組みと集中した研究開発資金に支えられています。病院は変動性を低減し診療報酬に結びついた品質指標を達成するのに役立つ多機能ロボットスイートに投資しています。米国はまた、AIソフトウェア層に資本を注入する強固なベンチャーエコシステムの恩恵を受け、国内サプライチェーンを豊かにしています。

欧州は協調的な研究プログラムと高齢者ケア支出の増加に牽引されて続いています。ホライズン・ヨーロッパの助成金がドイツ、フランス、北欧諸国でのパイロット設置を補助し、臨床的検証と標準設定を加速しています。国民健康保険制度は数量ベースの割引を交渉し、ベンダーに資本販売とサービスサブスクリプションを組み合わせたアジャイルな価格帯の採用を促しています。

21.26%のCAGRを記録しているアジア太平洋地域は、2030年までにギャップを縮小する位置にあります。日本のソサエティ5.0はヘルスケアロボティクスに32億米ドルを充当し、公的資金を産業コンソーシアムと整合させて高齢者ケアとリハビリテーションモデルを商業化しています。中国のデジタルヘルス指令は大規模病院に2026年までにロボット補助を統合することを要求しており、コスト優位性を活用して農村市場に浸透する国内メーカーによって刺激されています。シンガポールの国家ロボティクスロードマップは地域のショーケースとして機能し、多国籍企業の試験と人材流入を引き付けています。

中東・アフリカは初期段階にとどまっていますが、医療観光を誘致するための旗艦ロボットセンターを求める国家医療インフラプロジェクトを通じて注目を集めています。南米は輸入関税と通貨変動に制約されたプレミアム民間病院での選択的採用が見られます。全体として、さまざまな政策体制が採用速度を形成していますが、高齢化、慢性疾患の有病率、臨床医不足などの根本的な促進要因は普遍的であり、ヘルスケア補助ロボット市場の長期的な拡大を確保しています。

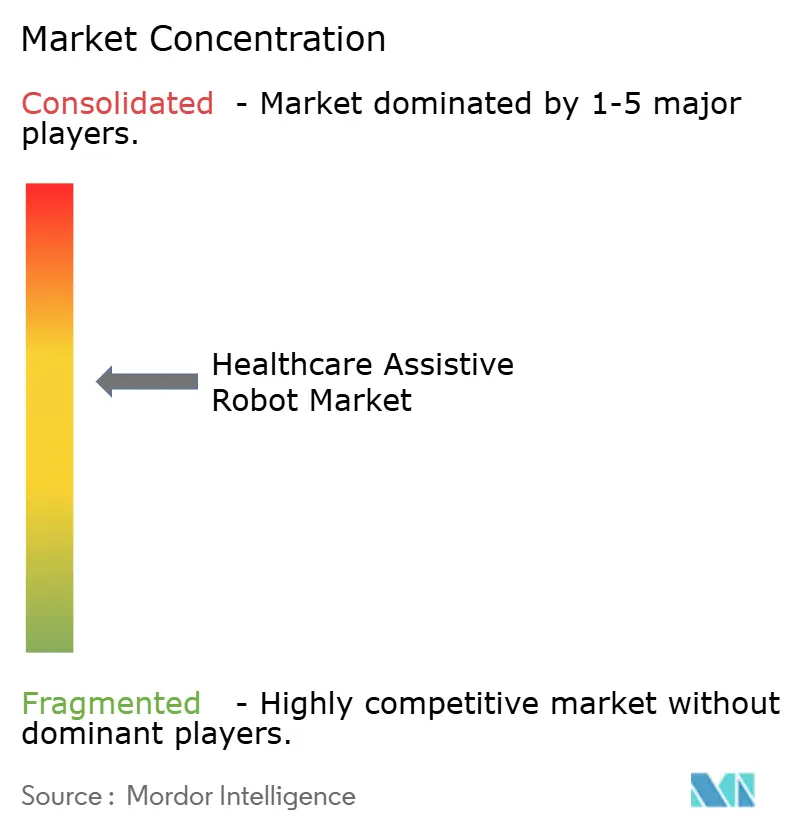

競合環境

市場は適度に分散しており、上位5社のサプライヤーが推定38%の合計シェアを占めています。Intuitive SurgicalとStrykerは継続的なイテレーションとサービスバンドリングを通じて手術セグメントを支えています。Cyberdyne、ReWalk Robotics、Ekso Bionicsは外骨格イノベーションに特化しており、多国籍医療機器メーカーは参入を加速するために買収を追求しています。Zimmer Biometによる2025年7月のMonogram Technologiesの買収はこの戦略を例示しています。

水平統合が2024〜2025年の取引を特徴づけており、企業は孤立した製品ではなく一貫したエコシステムを提供することを目指しています。垂直的な動きは、ハードウェア、クラウド分析、メンテナンスを成果基盤型契約に結合するサービスとしてのロボット提供を通じて現れています。知的財産の申請は適応制御アルゴリズム、触覚フィードバック、安全冗長性に集中しており、ソフトウェアが次の競争の戦場であることを強調しています。

小規模なスタートアップは小児移動性や農村テレリハビリなどの未開拓ニッチに注力することで差別化を図り、地域ディストリビューターと提携して高いグローバルマーケティングコストを回避しています。規制の明確化と診療報酬規範が結晶化するにつれて市場参入障壁が高まり、臨床的有効性を文書化して製造規模を維持できる企業が報われます。この環境は段階的な統合を促進しつつも、大企業よりも機敏に特定のワークフローの課題を解決する専門参入者のための空間を残しています。

ヘルスケア補助ロボット産業リーダー

Intuitive Surgical

Stryker Corp.

Medtronic plc

Cyberdyne Inc.

Ekso Bionics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Zimmer BiometがMonogram Technologiesを1億7,700万米ドルで買収し、整形外科手術ロボティクス能力を拡大しました。

- 2025年3月:AlphaDroidがニューデリーで開催された国際患者安全会議でAI駆動の病院サービスロボットを発表しました。

- 2024年8月:KARL STORZがAsensus Surgicalの買収を完了し、高度なロボット技術を内視鏡ポートフォリオに統合しました。

世界のヘルスケア補助ロボット市場レポートの範囲

| リハビリテーションロボット |

| 手術補助ロボット |

| 外骨格 |

| 社会的補助ロボット |

| ヒューマノイドケアロボット |

| テレプレゼンス・サービスロボット |

| 整形外科・移動リハビリ |

| 神経リハビリテーション |

| 手術補助 |

| 高齢者日常生活動作支援 |

| 認知・社会的インタラクション |

| テレプレゼンス・モニタリング |

| 病院・クリニック |

| リハビリテーションセンター |

| 在宅ケア環境 |

| 外来手術センター |

| 高齢者ケア施設 |

| 移動自律型ロボット |

| ウェアラブルロボットおよび外骨格 |

| 固定型・固定ベースロボット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | リハビリテーションロボット | |

| 手術補助ロボット | ||

| 外骨格 | ||

| 社会的補助ロボット | ||

| ヒューマノイドケアロボット | ||

| テレプレゼンス・サービスロボット | ||

| 用途別 | 整形外科・移動リハビリ | |

| 神経リハビリテーション | ||

| 手術補助 | ||

| 高齢者日常生活動作支援 | ||

| 認知・社会的インタラクション | ||

| テレプレゼンス・モニタリング | ||

| エンドユーザー別 | 病院・クリニック | |

| リハビリテーションセンター | ||

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 高齢者ケア施設 | ||

| 携帯性別 | 移動自律型ロボット | |

| ウェアラブルロボットおよび外骨格 | ||

| 固定型・固定ベースロボット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までのヘルスケア補助ロボット市場の予測規模は?

2030年までに314億1,000万米ドルに達し、19.84%のCAGRで成長すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

リハビリテーションロボットが2024年の収益の37.13%でリードしています。

最も速く成長している地域はどこですか?

アジア太平洋地域は2030年までに21.26%のCAGRで拡大しています。

外骨格が注目を集めている理由は何ですか?

メディケアの診療報酬適用、軽量設計、改良されたバッテリーが外骨格の21.57%のCAGRを牽引しています。

サービスとしてのロボットモデルはどのように採用障壁を低下させますか?

サブスクリプション料金が大きな初期購入に取って代わり、ソフトウェアアップデート、メンテナンス、分析が含まれます。

新興市場における主な抑制要因は何ですか?

輸入関税と通貨変動によって増幅される高い初期資本コストが採用を遅らせています。

最終更新日: