ヨーロッパ ウェアラブル医療機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

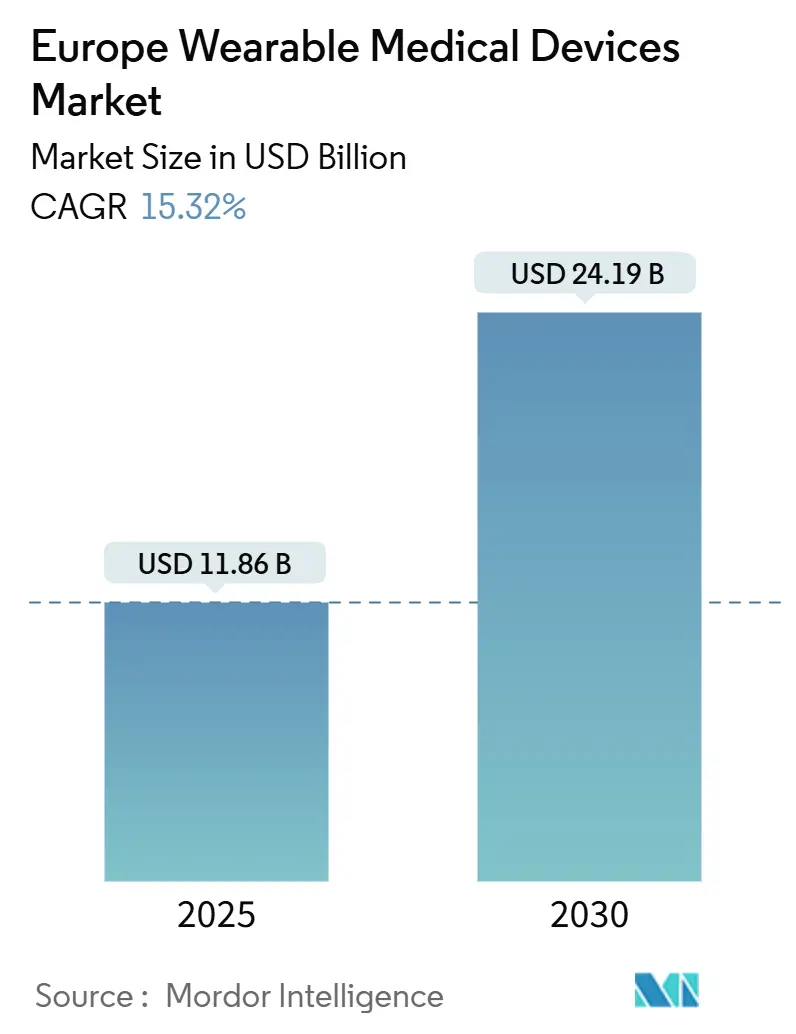

| 市場規模 (2025) | 11.86 十億米ドル |

| 市場規模 (2030) | 24.19 十億米ドル |

| 成長率 (2025 - 2030) | 15.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ ウェアラブル医療機器市場分析

ヨーロッパ ウェアラブル医療機器市場規模は2025年に118億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 15.32%で成長し、2030年までに241億9,000万米ドルに達する見込みです。

医療機器規制(MDR)に基づく規制の継続的な調和、慢性疾患の有病率の上昇、および医療従事者不足が、臨床環境と消費者環境の両方における継続的モニタリングの普及を後押ししています。国別の償還制度——とりわけドイツのデジタルケア法——は、臨床的に検証されたウェアラブル機器を健康アクセサリーではなく処方可能な治療法として位置づけ直しており、EUの新規イノベーション資金4億300万ユーロが次世代機器の製品パイプラインを加速させています。サプライチェーンの多様化、エネルギーハーベスティングの技術革新、およびマルチモーダルセンサースタックが形状係数の障壁を低下させ、機器の長寿命化を可能にしています。一方で、GDPR後の断片化したデータ共有規則や医師の精度に関する懸念が短期的な勢いを抑制しており、臨床的検証が市場拡大戦略の中心であり続けています。

主要レポートのポイント

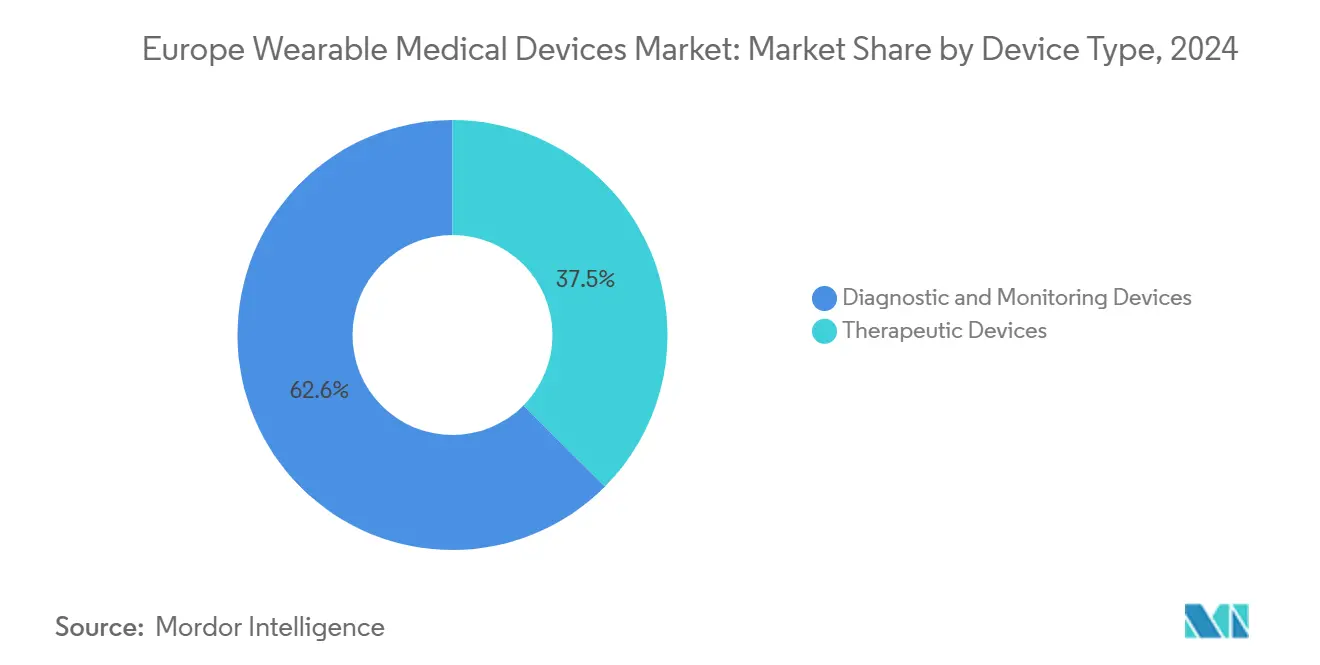

- 機器タイプ別では、診断・モニタリング用ウェアラブルが2024年のヨーロッパ ウェアラブル医療機器市場シェアの62.55%を占め、治療用ウェアラブルは2030年にかけてCAGR 15.73%で拡大すると予測されています。

- 年齢層別では、18歳未満のセグメントが2025年から2030年にかけてCAGR 16.29%で最も急速に成長するコホートであり、18歳~60歳のグループは2024年のヨーロッパ ウェアラブル医療機器市場規模の60.22%を維持しました。

- 流通チャネル別では、オフライン販売業者が2024年の収益の53.39%を占め、オンラインチャネルは予測期間中にCAGR 15.50%で拡大する見込みです。

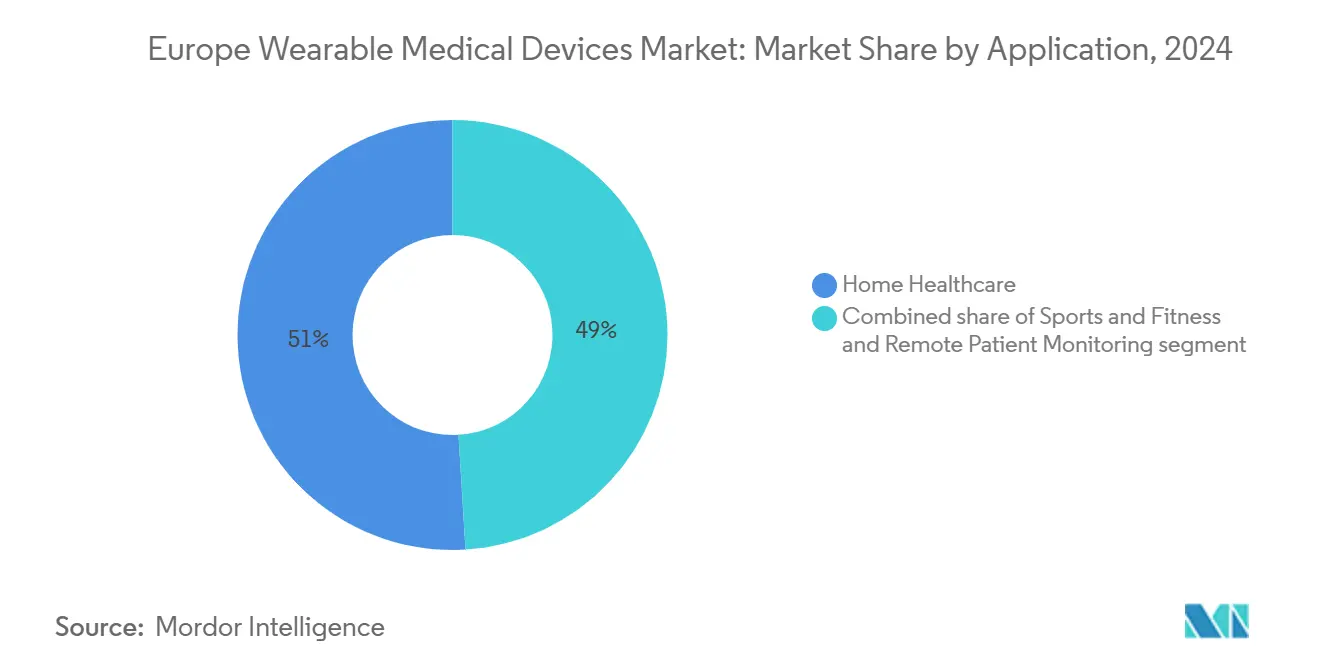

- 用途別では、在宅医療が2024年のヨーロッパ ウェアラブル医療機器市場シェアの50.96%を占め、スポーツ・フィットネス用途は2030年にかけてCAGR 15.84%で成長すると予測されています。

- エンドユーザー別では、消費者が2024年のヨーロッパ ウェアラブル医療機器市場シェアの63.07%を保持し、2030年にかけてCAGR 15.61%で成長すると予測されており、病院・クリニックが2番目に大きな購買層となっています。

- 地域別では、ドイツが2024年に28.37%の収益シェアでトップを占め、イギリスが2030年にかけて最高のCAGR 15.94%を記録すると予測されています。

ヨーロッパ ウェアラブル医療機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MDR承認医療用ウェアラブルに向けた規制の推進 | 2.80% | EU全域(ドイツ、フランスで最も強い) | 中期(2~4年) |

| センサーの急速な小型化とマルチモーダルチップ | 2.10% | グローバル、EU製造拠点 | 長期(4年以上) |

| 雇用主負担の企業ウェルネスプログラム | 1.90% | ドイツ、イギリス、オランダ | 短期(2年以内) |

| 医療支払者のアウトカムベースモデルへの移行 | 1.60% | 北欧諸国、ドイツ、イギリス | 中期(2~4年) |

| 充電の手間を解消するマイクロエネルギーハーベスティング | 1.20% | グローバル、EU研究開発リーダーシップ | 長期(4年以上) |

| EUデジタル治療薬償還パイロット | 0.90% | ドイツ、フランス、オランダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MDR承認医療用ウェアラブルに向けた規制の推進

2021年以降のMDR施行により、ヨーロッパ ウェアラブル医療機器市場への参入企業は臨床性能の証明を求められるようになり、ウェアラブルはライフスタイルガジェットから規制対象の医療ツールへと変貌しました。強化された市販後臨床フォローアップ要件[1]医療機器調整グループ、「MDCG 2023-7 第61条の実際的な適用」、HEALTH.EC.EUROPA.EU促進要因は、アルゴリズムの精度を向上させる継続的なデータループを生み出しますが、認証期間の長期化は資本力のある既存企業に有利に働きます。材料安全条項は生体適合性ポリマーへの移行を促し、持続可能なデザインイノベーションを刺激しています。これらの要因が総合的に医師の信頼を高め、専門性のない小規模スタートアップの参入障壁を引き上げています。

センサーの急速な小型化とマルチモーダルチップ

マイクロ加工技術により、単一チップで複数のバイタルを追跡できるようになり、機器の小型化と用途の拡大が実現しました。Trinity BiotechのCGM+は、コイン大のパッチに連続血糖、体温、水分補給センシングを統合しており、この変化を体現しています。消費電力はマイクロワットレベルまで低下し、バッテリー寿命が延長されるとともに、エネルギーハーベスティングモジュールへの道が開かれています。この設計の自由度は、粘着パッチから埋め込み型まで多様な形状を促進し、小児・高齢者コホートにおけるヨーロッパ ウェアラブル医療機器市場の普及を拡大しています。

医療支払者のアウトカムベースモデルへの移行

国の支払者は償還を臨床エンドポイントに連動させ、機器メーカーが生データではなくアウトカムデータを提供するよう促しています。例えば、ドイツのデジタルヘルスアプリケーション(DiGA)経路[2]Lasse Cirkel、「ドイツの内科医における処方可能なデジタルヘルスアプリケーション(DiGA)の採用と認識、およびデジタル化の進展:横断的調査研究」、Lasse Cirke、bmchealthservres.biomedcentral.comは、患者への有益性が証明された後にのみアプリや機器を償還し、より強固なアルゴリズム開発と長期的な患者エンゲージメントを促進しています。救急入院の減少などのイベント回避を収益化するこのモデルは、継続的な機器使用を確保し、ヨーロッパ ウェアラブル医療機器市場の二桁成長軌道を支えています。

EUデジタル治療薬償還パイロット

ドイツの「ファストトラック」DiGA承認[3]Robby Bräuniger、「ドイツのデジタルヘルス市場」、ドイツ貿易投資振興機関、gtai.deは、フランスやオランダでの模倣パイロットを触発し、段階的な償還の青写真を生み出しています。50を超えるアプリとウェアラブルが法定保険の対象となり、デジタル治療薬資金の将来的な調和を示唆しています。継続的なセンサーデータと行動介入を統合することで、ウェアラブルはモニタリングツールから第一線の治療法へと昇格し、ヨーロッパ ウェアラブル医療機器市場のリーチを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPR後のEUデータ共有規則の断片化 | -1.8% | EU全域(ドイツで最も複雑) | 短期(2年以内) |

| 中国中心のバッテリーベンダーに起因するサプライチェーンリスク | -1.3% | グローバル、EUの脆弱性 | 中期(2~4年) |

| アーリーアダプターの買い替えサイクルの頭打ち | -0.9% | ドイツ、イギリス、オランダ | 短期(2年以内) |

| 医師間における臨床グレードの精度に対する懐疑心 | -0.7% | 保守的なEU医療システム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GDPR後のEUデータ共有規則の断片化

GDPRの解釈における国ごとの違いにより、メーカーは各市場向けに同意フローを再設計することを余儀なくされ、EU全域でのローンチが遅延しています。プロバイダーは、責任リスクやプライバシー訴訟リスクを理由に、継続的なデータを電子記録に統合することに慎重です。これらのサイロ化は、国境を越えたデータセットに依存する予測分析モデルを阻害し、調和のとれたガイダンスが登場するまでヨーロッパ ウェアラブル医療機器市場のスケーラビリティを制限しています。

医師間における臨床グレードの精度に対する懐疑心

2024年の系統的レビュー[4]Melanie Rabe、「医療専門家による消費者グレード機器からの患者生成健康データの使用」、Journal of Medical Internet Research、jmir.orgによると、医師は消費者由来のバイタルデータへの依存度が低く、特に管理されていない環境での精度が一貫していないことが明らかになりました。トレーニングのギャップと責任に関する懸念が、データ駆動型ケアパスウェイの妨げとなっており、広範な臨床統合の前に堅牢な検証研究と標準化された精度指標の必要性が浮き彫りになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:診断機器が臨床統合を牽引

診断・モニタリング用ウェアラブルは2024年のヨーロッパ ウェアラブル医療機器市場シェアの62.55%を占め、継続的な監視に対する病院と支払者の優先度を裏付けています。このサブセグメントは慢性疾患の有病率と退院後モニタリングの義務化に後押しされ、2030年にかけてCAGR 15.73%で成長すると予測されています。連続血糖モニターが成長を牽引しており、改良された触媒酵素とワイヤレスキャリブレーションの恩恵を受けています。バイタルサインパッチは現在、心電図(ECG)、経皮的酸素飽和度(SpO₂)、呼吸数センシングをバンドルし、遠隔ICUプログラムの機器予算を削減しています。治療用ウェアラブルはニッチ市場にとどまりますが、神経調節とクローズドループインスリン送達において有望性を示しています。エネルギー自律型刺激装置とパッチポンプは患者の負担を軽減し、内分泌科における幅広い普及を促進しています。これらのトレンドは、ヨーロッパ ウェアラブル医療機器市場を予測的・外来中心型ケアの礎石として確立しています。

治療機器はセグメントシェアの残りを占め、リアルタイムで治療を調整する疾患特異的アルゴリズムへとシフトしています。疼痛管理プラットフォームは電気刺激と生体計測フィードバックを組み合わせ、オピオイド削減の義務に対応しています。AIによる咳分類器を搭載した呼吸器用ウェアラブルはCOVID-19後の用途を見出し、リハビリテーション用エクソスリーブは関節可動域のテレメトリーを理学療法士に送信しています。セグメントの差別化は現在、臨床的エビデンス、アルゴリズムの透明性、MDRへの準拠を中心に展開されており、これらがヨーロッパ ウェアラブル医療機器市場における勝者の地位を定義しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

年齢層別:若年層の普及が加速

18歳~60歳のユーザーは2024年のヨーロッパ ウェアラブル医療機器市場規模の60.22%を占め、雇用主によるウェルネス補助金とデジタルファーストの保険商品に後押しされています。しかし、18歳未満の普及はCAGR 16.29%で拡大しており、小児糖尿病センサーへの親の需要と学校ベースのウェルネスプログラムが後押ししています。ゲーミフィケーションされたダッシュボードと子供サイズのウェアバンドを備えたデザインがエンゲージメントを向上させ、離脱率を低下させています。高齢者にとっては、インターフェースのシンプルさとエネルギーハーベスティングが最重要です。夜間転倒検知ペンダントと低巧緻性充電クレードルは、一般的な高齢者の課題に対応しています。EUの人口動態が高齢化に傾く中、長期的な普及は介護者との統合と償還に裏付けられた遠隔モニタリングにかかっており、これらはヨーロッパ ウェアラブル医療機器市場にとって極めて重要です。

臨床医は、高齢者と比較してデジタルネイティブの未成年者の方がアドヒアランスが高いと報告しており、予防ケアアルゴリズムを強化する縦断的データセットを生み出しています。政策立案者は、幼少期からのモニタリングを生涯にわたるコスト削減の手段と見なし、小児試験への政府資金を強化しています。すべての年齢層において、行動科学に根ざしたパーソナライズされたコーチングが継続的な機器エンゲージメントを高めており、これはヨーロッパ ウェアラブル医療機器産業における継続収益ビジネスモデルの重要なKPIです。

流通チャネル別:臨床的検証がオフライン選好を促進

オフラインチャネルは2024年のヨーロッパ ウェアラブル医療機器市場シェアの53.39%を占めました。処方者、薬局、専門小売業者がフィッティング、キャリブレーション、MDRが要求する書類手続きを提供しており、これらはすべて臨床的受容に不可欠です。病院は機器を退院キットにバンドルすることが多く、オフライン販売を押し上げながら再入院ペナルティを削減しています。一方、オンラインチャネルはテレヘルスの拡大と電子処方箋の統合に支えられ、CAGR 15.50%で拡大しています。直販ポータルは症状チェッカー、バーチャルオンボーディング、AIによるチャットサポートを提供し、スケーラブルな教育リソースを提供しています。越境電子商取引は規制上の摩擦に直面していますが、簡素化されたVATプロセスとUKCAとのCEマーク同等性がそのリーチを拡大し、ヨーロッパ ウェアラブル医療機器市場内でのオンライン成長を持続させる可能性があります。

AIチャットボットが第一線のサポートを担うにつれ、オンラインプラットフォームは運営コストを削減し、メーカーが実店舗と同等の価格設定を行えるようにしています。しかし、物理的なフィッティングの欠如はセンサー精度を妨げる可能性があり、ユーザーがオンラインで購入した後に薬局で機器を受け取るハイブリッドモデルを促進しています。チャネルミックスは均衡に向けて収束すると予想され、ヨーロッパ ウェアラブル医療機器市場の購買者にとって利便性と臨床的信頼性を最適化するでしょう。

用途別:在宅医療の優位性がケアモデルの進化を反映

在宅医療は2024年のヨーロッパ ウェアラブル医療機器市場規模の50.96%を占め、医療システムがより低コストな環境へのケア移行を進めています。在宅入院パイロットはバイタルサインパッチと看護師ダッシュボードを組み合わせ、入院コストを削減しながらベッドの空き容量を確保しています。心不全とCOPDの慢性ケアバンドルにはエスカレーショントリアージプロトコルが含まれており、ヨーロッパのウェアラブル医療機器市場への浸透を強化する支払者の節約効果を実証しています。スポーツ・フィットネスセグメントは規模は小さいものの、臨床グレードのセンサーがウェルネスウェアラブルに移行するにつれ、最も高いCAGR 15.84%で成長しています。スポーツアパレルブランドとセンサーOEMのパートナーシップが、エビデンスに基づくパフォーマンス分析の活用を先導し、消費者用途と医療用途の境界を曖昧にしています。

遠隔患者モニタリング(RPM)は医療とウェルネスの領域にまたがり、イベント削減に連動した償還モデルの実証の場として機能しています。機器メーカーは、実用的なインサイトを提供しながら、医療機器指令と消費者データ規制という二重のコンプライアンスレーンを乗り越えなければなりません。遠隔リハビリテーションとバーチャルケアエコシステムへの接続能力が、ヨーロッパ ウェアラブル医療機器市場における各用途クラスターの長期的な関連性を決定するでしょう。

エンドユーザー別:消費者のエンパワーメントが市場成長を牽引

MDRの認可を受けた機器が店頭でセルフケア向けに入手可能になるにつれ、消費者は2024年の収益の63.07%を占めました。コンパニオンアプリが臨床バイタルをユーザーフレンドリーなダッシュボードに変換し、習慣形成的な日常エンゲージメントを促進しています。サブスクリプション分析とクラウドサービスがユーザーあたりの平均収益を拡大し、ヨーロッパ ウェアラブル医療機器市場全体の収益性を支えています。2番目に大きなコホートである病院・クリニックは、術後監視のためにウェアラブルを導入し、早期退院とコスト回避を可能にしています。長期ケア施設は継続的なバイタルサイン追跡を活用してスタッフ不足を緩和し、外来手術センターは当日回復の監視に使い捨てセンサーパッチを採用しています。

複数患者ビュー、電子医療記録(EMR)連携、監査証跡を提供するエンタープライズグレードのプラットフォームが、機関のガバナンスニーズを満たしています。臨床領域に参入する消費者向けOEMは、MDRが要求するレベルと同等のサイバーセキュリティとトレーサビリティを強化しなければなりません。逆に、従来の医療技術プレーヤーは消費者電子機器から借用したユーザーエクスペリエンスの外観を強化しており、ヨーロッパ ウェアラブル医療機器市場内の競争激化を形成する収束を示しています。

地域分析

ドイツは2024年の収益の28.37%を占め、デジタル処方されたウェアラブルを主流の治療ツールとして位置づけるデジタルケア法の償還エンジンに支えられています。40億ユーロを超える病院デジタル化助成金がシームレスなセンサーからEMRへの接続インフラを整備し、体系的な普及を促進しています。しかし、厳格な地域別GDPR解釈が多層的な同意プロセスを課し、多国籍展開を複雑にしています。ドイツの高齢化人口と高い一人当たり医療支出は、遠隔モニタリングソリューションにとって引き続き肥沃な土壌を提供し、ヨーロッパ ウェアラブル医療機器市場におけるリーダーシップを維持しています。

MDRのタイムラインから解放されたイギリスは、医薬品・医療製品規制庁(MHRA)を通じて12ヶ月の承認サイクルを約束する機敏な規制体制を形成しており、EUの平均を下回っています。NHSの長期計画資金とバーチャルワード目標が、バイタルパッチとAI不整脈検出器の調達を促進し、2030年にかけてCAGR 15.94%を推進しています。クラウドネイティブのデータアーキテクチャと集中調達フレームワークがスケールを加速させ、ブレグジット関連のサプライチェーン摩擦を相殺しています。

フランス、イタリア、スペインは慎重な進展を示しており、厳格な医療技術評価(HTA)のエビデンス要求と慢性疾患の増大する負担のバランスを取っています。フランスの償還申請書類にはデジタルバイオマーカーが含まれるようになっており、費用対効果が証明されれば、ウェアラブルのより広範なカバレッジが示唆されます。イタリアの成熟した電子健康記録の基盤は地域パイロットを支援していますが、州間の資金格差があります。スペインは在宅高齢化プログラムを優先していますが、制約された医療予算が全国規模の展開を遅らせています。北欧諸国は規模は小さいものの、AIファーストのモニタリングモデルのリビングラボとして機能しており、東欧はモバイルファースト戦略がレガシーインフラを飛び越える可能性のあるグリーンフィールドの機会を提供しています。

競争環境

競争は中程度であり、強固な臨床ポートフォリオと規制の専門知識を持つ既存企業に傾いています。Medtronic、Abbott、Philipsは強力な心代謝フランチャイズを保有し、長年の市販後データを活用してアルゴリズムを洗練させています。消費者大手のAppleとSamsungはECGと血中酸素機能のCEマークを段階的に取得しており、従来の医療技術のシェアを侵食しています。戦略的提携が市場戦略の典型となっており、DexcomのŌURAへの7,500万米ドルの出資は、連続血糖テレメトリーとライフスタイル分析を統合し、患者インサイトを深めています。

生の生体信号を実用的な予測に変換するAI診断レイヤーへの投資が流入しています。固体電池とエネルギーハーベスティングを専門とするスタートアップは、充電を摩擦点として排除しようとする機器大手の買収ターゲットになっています。バッテリー調達リスクと炭素フットプリントへの監視強化に対応する企業が増える中、欧州へのサプライチェーン回帰が差別化要因として浮上しています。今後5年間、価値の獲得は臨床グレードの精度、エビデンスに連動した償還、および相互運用可能なデータエコシステムにかかっており、これらがヨーロッパ ウェアラブル医療機器市場におけるリーダーシップを定義する要素です。

ヨーロッパ ウェアラブル医療機器産業リーダー

Abbott Laboratories

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:EUは医療機器イノベーターに4億300万ユーロを配分し、次世代ウェアラブルの臨床試験と規制申請を迅速化しました。

- 2025年6月:PharmaSensとSiBionicsがクローズドループ糖尿病管理を目指したウェアラブルインスリンパッチポンプの開発に向けてパートナーシップを締結しました。

- 2024年11月:Dexcomが連続血糖モニタリングと総合的な健康追跡リングを融合させるためにŌURAに7,500万米ドルを出資しました。

- 2024年6月:B-SecurとGalen Dataがウェアラブル心臓モニターにおける不整脈の誤警報を削減することを目的としたクラウド連携ECG分析で協業しました。

ヨーロッパ ウェアラブル医療機器市場レポートの調査範囲

レポートの調査範囲によると、ウェアラブル医療機器とは、医療状態を診断またはモニタリングできる自律型機器であり、多くの場合デジタルヘルス情報と組み合わされ、通常は身体に装着されます。これらの機器は、非侵襲的な生理センサー、データ処理モジュール、医療フィードバック、ワイヤレスデータ送信機能などの特徴を備えています。ヨーロッパ ウェアラブル医療機器市場は、機器タイプ(モニタリング機器および治療機器)、用途(スポーツ・フィットネス、遠隔患者モニタリング、在宅医療)、製品タイプ(ウォッチ、リストバンド、イヤーウェア、その他の製品タイプ)、地域別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断・モニタリング機器 | バイタルサインモニタリング機器 |

| 睡眠モニタリング機器 | |

| 連続血糖モニター | |

| 血圧モニター | |

| その他の診断・モニタリング機器 | |

| 治療機器 | 疼痛管理機器 |

| リハビリテーション機器 | |

| 呼吸器治療機器 | |

| インスリン送達機器 | |

| その他の治療機器 |

| 18歳未満 |

| 18歳~60歳 |

| 60歳以上 |

| オンライン |

| オフライン |

| スポーツ・フィットネス |

| 遠隔患者モニタリング |

| 在宅医療 |

| 消費者 |

| 病院・クリニック |

| 長期ケア施設 |

| 外来手術センター |

| その他 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 機器タイプ別 | 診断・モニタリング機器 | バイタルサインモニタリング機器 |

| 睡眠モニタリング機器 | ||

| 連続血糖モニター | ||

| 血圧モニター | ||

| その他の診断・モニタリング機器 | ||

| 治療機器 | 疼痛管理機器 | |

| リハビリテーション機器 | ||

| 呼吸器治療機器 | ||

| インスリン送達機器 | ||

| その他の治療機器 | ||

| 年齢層別 | 18歳未満 | |

| 18歳~60歳 | ||

| 60歳以上 | ||

| 流通チャネル別 | オンライン | |

| オフライン | ||

| 用途別 | スポーツ・フィットネス | |

| 遠隔患者モニタリング | ||

| 在宅医療 | ||

| エンドユーザー別 | 消費者 | |

| 病院・クリニック | ||

| 長期ケア施設 | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ全域でウェアラブル医療機器の普及を最も強く後押しする規制要因は何ですか?

医療機器規制(MDR)の完全施行により、ウェアラブルは臨床的に検証されたツールとして位置づけられ、病院グレードの安全性と性能要件を満たす機器を処方する医師の信頼を高めています。

ヨーロッパの雇用主は医療グレードのウェアラブルの普及にどのような影響を与えていますか?

企業ウェルネスプログラムは現在、連続血糖または心臓モニタリングが可能な機器に補助金を提供し、使用を欠勤率の低下と保険コストの削減に結びつけています。

ユーザーの介入なしに機器の使用を延長すると期待される技術的進歩は何ですか?

運動エネルギー、熱エネルギー、光起電力コンポーネントなどの車載エネルギーハーベスティングモジュールが定期的な充電の必要性を排除しており、これは高齢者や慢性ケア患者にとって特に価値ある機能です。

臨床医が消費者グレードのウェアラブルをケアパスウェイに統合することに慎重な理由は何ですか?

測定精度のばらつきと責任リスクに関する懸念が依然として存在しており、医師は査読済みの検証研究と標準化された精度指標に裏付けられた機器を好みます。

オンライン販売プラットフォームは医療用ウェアラブルのサポートモデルをどのように変えていますか?

電子商取引チャネルはバーチャルオンボーディングとAI駆動のカスタマーサポートをバンドルするようになっており、ユーザーが対面訪問なしに遠隔でフィッティングガイダンスとトラブルシューティングを受けられるようにしています。

ヨーロッパのメーカーにとって焦点となっているサプライチェーンリスクはどれですか?

中国のリチウムイオンバッテリーサプライヤーへの過度な依存が供給途絶の脅威をもたらしており、EU内での回帰イニシアチブと代替セル化学の探索を促しています。

最終更新日: