サニタイゼーションロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.40 十億米ドル |

| 市場規模 (2031) | 5.57 十億米ドル |

| 成長率 (2026 - 2031) | 18.32% CAGR |

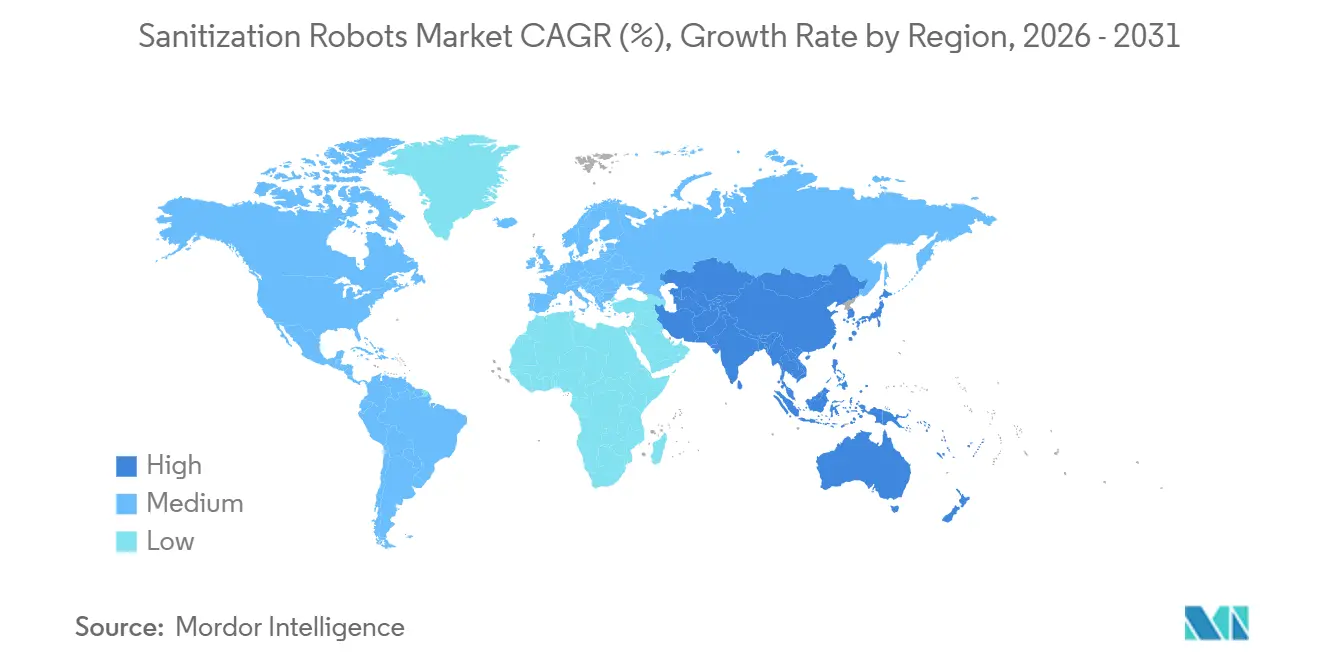

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

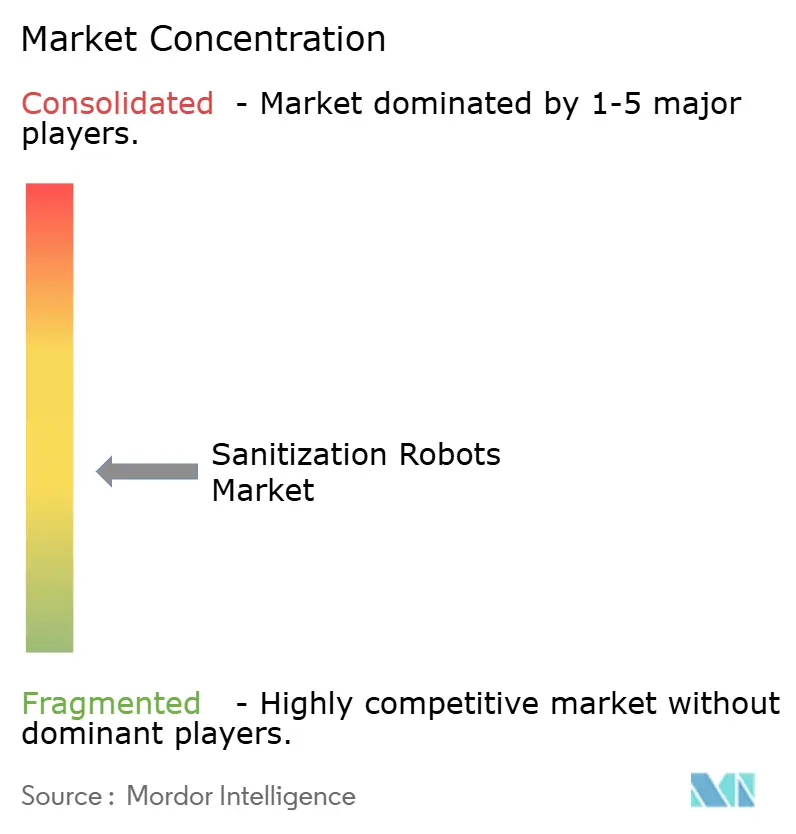

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサニタイゼーションロボット市場分析

サニタイゼーションロボット市場規模は、2025年の20億3,000万米ドルから2026年には24億米ドルに成長し、2026年~2031年の18.32%のCAGRで2031年までに55億7,000万米ドルに達すると予測されています。

医療システム、空港、大規模公共施設は、労働力不足、安全性への期待、および監査要件が重なる中で、環境衛生の自動化を進めています。院内感染は入院期間を延長し、コストを増大させ、慢性的な人員不足に直面する施設の収容能力を圧迫するため、臨床業務では感染予防への投資が引き続き優先されています。UV-Cおよび気化過酸化水素プラットフォームは、進化する安全基準に適合した一貫性・監査可能性・技術中立的なアプローチを求める事業者の間で普及が進んでいます。北米の購買活動は規制の明確さと大規模購買グループに支えられており、アジア太平洋地域の成長は新設の医療・交通インフラによって後押しされています。既存企業が規制上・流通上の優位性を確保する中、競争の激化が続いており、購買者は実世界でのエビデンスとライフサイクルコストの透明性をより強く求めています。

主要レポートのポイント

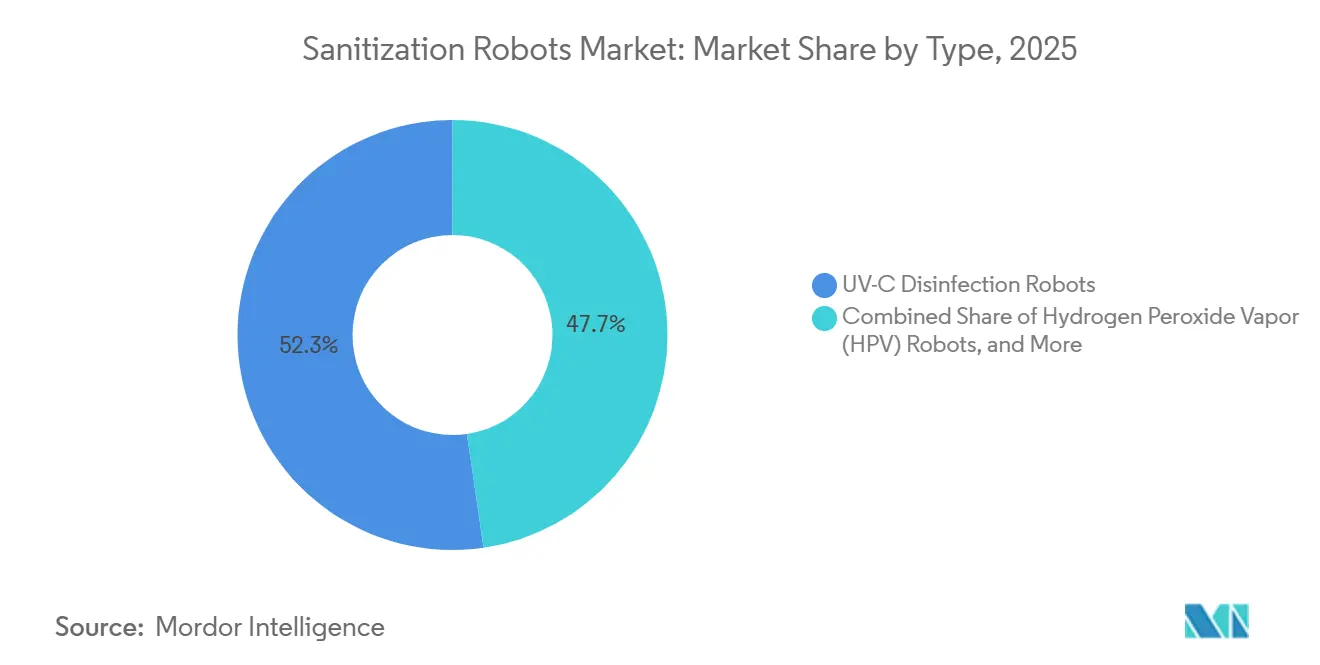

- タイプ別では、UV-C消毒ロボットが2025年に52.3%の収益シェアを占め、過酸化水素蒸気ロボットは2031年にかけて19.34%のCAGRで拡大する見込みです。

- 用途別では、表面消毒が2025年に45.8%のシェアを占め、空気・HVAC消毒は2031年にかけて22.21%のCAGRで成長する見通しです。

- 技術別では、自律型ロボットが2025年に49.8%のシェアを保有し、半自律型ロボットは2031年にかけて20.11%のCAGRを記録する見込みです。

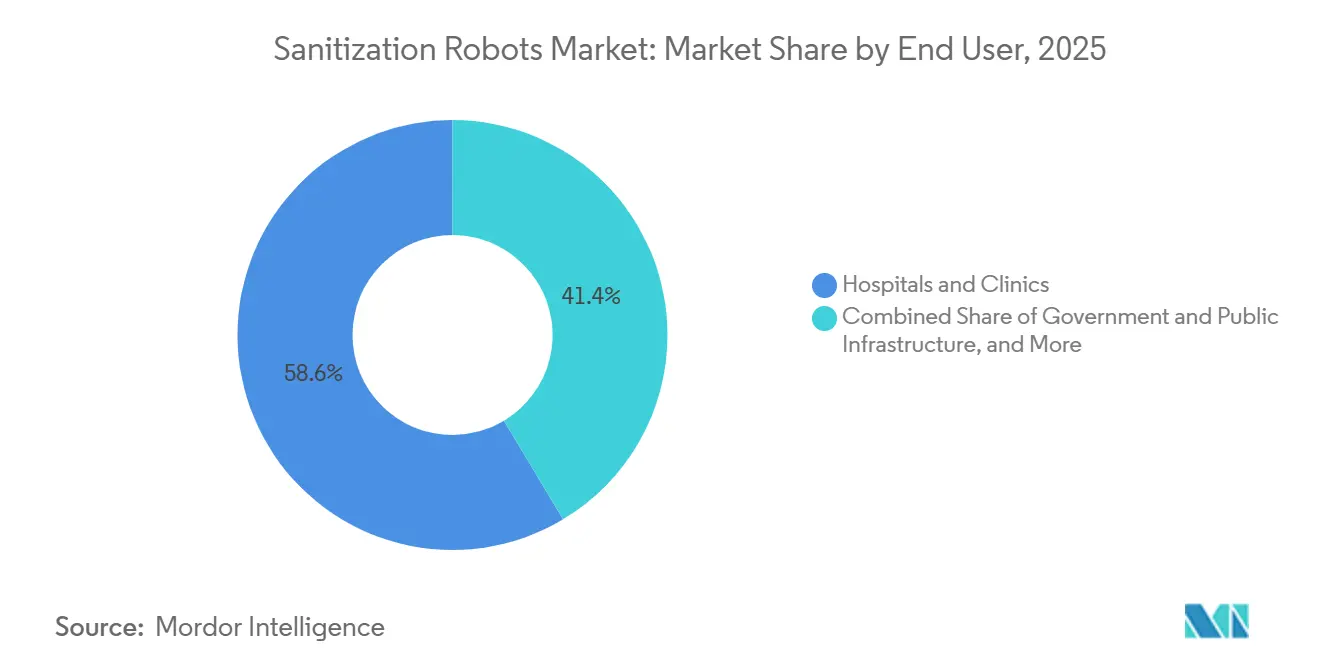

- エンドユーザー別では、病院・クリニックが2025年に58.6%のシェアを占め、政府・公共インフラは2031年にかけて21.30%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に45.13%のシェアを獲得し、アジア太平洋地域は2026年~2031年にかけて19.60%のCAGRで最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサニタイゼーションロボット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 院内感染(HAI)の増加 | +2.8% | グローバル、低・中所得国に集中(HAI発生率15%対高所得国の7%) | 短期(2年以内) |

| AI、IoT、自律航行システムの採用拡大 | +2.5% | 北米、欧州、アジア太平洋のコア市場、中東・アフリカの空港へのスピルオーバー | 中期(2~4年) |

| スマート病院、空港、スマートシティインフラの拡大 | +2.1% | アジア太平洋、北米の主要都市圏 | 中期(2~4年) |

| 感染予防コンプライアンスに対する規制圧力の増大 | +1.7% | 北米、欧州、アジア太平洋の新興基準 | 短期(2年以内) |

| 環境衛生サービスの人員不足と賃金インフレが自動化採用を促進 | +2.2% | グローバル、北米と欧州で最も深刻 | 短期(2年以内) |

| 遠紫外線(Far-UVC)の被曝限度の進化により在室中の消毒ユースケースが可能に | +1.0% | 北米、欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

院内感染(HAI)の増加

HAIが死亡リスクを高め、入院期間を延長し、総コストを押し上げるというエビデンスが蓄積されており、手動清掃を補完する自動消毒の採用を後押ししています。米国のデータでは、HAI関連の入院は非HAI症例と比較して死亡率が高く、入院期間の中央値が長く、特定の臨床カテゴリーにわたって総コストの中央値が著しく高いことが示されており、意思決定者が生物負荷を体系的に低減し、終末清掃サイクルを標準化できるソリューションを優先する理由が明確になっています。UV-C機器および気化過酸化水素システムは、適切に適用された場合、制御された研究において高水準の不活化を示しており、胞子の殺滅率と全室微生物低減が複数の研究・産業プログラムで検証されています[1]バイオ医薬品製造イノベーション国立研究所。

病院はサニタイゼーションロボットを採用することで、消毒を反復可能かつ監査可能なワークフローに変換し、手動のみのアプローチによるばらつきを低減しています。サニタイゼーションロボット市場は、認定審査や支払者の精査に影響するケアの環境指標を改善しながら、熟練スタッフを低付加価値業務から解放するという運用上のニーズから恩恵を受けています。標準化された報告と感染管理監査が拡大するにつれ、デジタル文書と追跡可能なパフォーマンスデータを生成するプラットフォームが調達決定においてさらなる優位性を獲得しています。

AI、IoT、自律航行システムの採用拡大

自律性と知覚技術の進歩により、ロボットは遠隔操作カートから、空間をマッピングし、ワークフローをスケジュールし、成果を記録する自律航行型資産へと移行しています。大規模なマルチサイト展開は、ロボティクスプラットフォームがLiDAR、ビジョン、クラウド分析を統合してフロントラインチームの稼働率を高め、トレーニング時間を短縮するというこのスタックの成熟を示しています[2]「フランクフルト空港事例研究:BrainOSを搭載したTennantの自律移動ロボット」、Brain Corp、braincorp.com 。メーカーは、モジュール式自律ソフトウェアと清掃機器とのパートナーシップに支えられた大規模な導入実績と活発なフリート成長を報告しています[3]Brain Corp、「Tennant CompanyとBrain Corpがロボット清掃イノベーションの加速に合意」、Brain Corp。

研究データとフィールドエビデンスも、特に高接触物体や困難な箇所において、手動清掃を補完する際にターゲット型UV-C適用が成果を改善することを示しており、AI駆動の被曝戦略が一部のベンダーにとって製品の焦点となっています[4]Haystack Robotics、「Violet Gen4を用いた手動消毒とUV-C消毒の追加に関するクリニック内微生物学比較研究」。IoTフリート管理はUV光源、バッテリー、モーターの予知保全を可能にし、計画外のダウンタイムを削減し、部品とサービス間隔のコスト管理を強化します。したがって、サニタイゼーションロボット市場は、まず非臨床自動化に依拠して迅速な運用上の成果を提供し、その後に組織がより複雑な臨床AIに取り組むという、価値への実践的な道筋によって支えられています。

スマート病院、空港、スマートシティインフラの拡大

新設の医療施設と交通ハブは最初から自動化を前提に設計されており、これによりレトロフィットの摩擦が軽減され、ロボット消毒がコア業務に組み込まれやすくなっています。病院では、自律型プラットフォームが病室転換ワークフロー、アクセス制御システム、デジタルログと相互運用されるようになっており、研究協力により臨床室の複雑な形状に対応するために物理的な拭き取りとUV-C照射を組み合わせたハイブリッドロボットが検証されています。

空港運営者は、文書化された節約額と稼働率指標を通じて自律型フリートの利点を実証しており、厳格な衛生基準を持つ大規模・高交通量環境におけるロボティクスの役割を強化しています。機械換気のアップグレードが予算制約と衝突する中、上部空間または空調ダクト内に設置されたUV-Cソリューションは、性能基準と安全フレームワークに統合された場合、感染性エアロゾル制御目標を支援します。サニタイゼーションロボット市場は、ロボットが消毒を監査要件を満たす検証可能なプロセスに変換するため、これらのインフラプログラムと並行して拡大しています。持続可能性目標が厳格化する中、電動ロボットプラットフォームと排水回収機能は、多くの施設運営者が現在追求している脱炭素化ロードマップと整合しています。

感染予防コンプライアンスに対する規制圧力の増大

規制上のシグナルは購買を誘導し、病院委員会の知覚リスクを低減します。2024年1月、米国食品医薬品局(FDA)は気化過酸化水素を確立されたカテゴリーAの滅菌方法として認定し、VH2O2システムのユースケースを合理化し、適切な場合にエチレンオキシドの代替評価を促進しました。調達においては、管轄区域をまたいだ市場アクセスを定義し、ラベリングおよび臨床使用の主張に対する信頼を構築する認可・登録を含む企業レベルのマイルストーンも重要です。

UV-Cを組み込んだ空気清浄機器に関するIEC 60335-2-65:2023など、欧州における調和された安全基準は、材料、警告、サービス手順に関する共通の期待を提供し、購買者がブランド間のリスクを評価するのに役立ちます。Far-UVCの被曝研究と被曝限度の更新により、特定の構成での在室中使用への道が開かれましたが、オゾン生成と二次化学反応は換気と緩和措置を必要とする考慮事項として残っています。デバイス試験方法、排出要件、ゼロオゾン検証が調達チェックポイントとなり、エンジニアリング管理、ラベリング、フィールド使用を整合させるにつれ、サニタイゼーションロボット市場は恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サニタイゼーションロボットの高い初期費用と総所有コスト | -1.8% | グローバル、低・中所得国と地方施設で最も深刻 | 短期(2年以内) |

| UV-C被曝と人間との相互作用制限に関する安全上の懸念 | -0.9% | グローバル、欧州と北米で精査が強化 | 中期(2~4年) |

| 実世界での有効性エビデンスの混在が調達決定を遅らせる | -1.1% | 北米と欧州、エビデンス重視の購買者 | 中期(2~4年) |

| 調達の複雑さ(自律移動ロボット対タワー対HPV)がROIとコンプライアンスを不明確にする | -0.7% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サニタイゼーションロボットの高い初期費用と総所有コスト

初期設備投資、保守、ダウンタイムリスクは、特に予算圧力下にある施設での意思決定を遅らせる可能性があります。保守分析は、計画外のダウンタイムと事後対応型のサービスモデルがロボティクス展開における期待ROIを損なうことを示しており、フリートを目標稼働率で維持するための予知保全、部品計画、文書化の重要性を強調しています。財政的制約は、資本予算が人員配置や臨床機器と競合する地方・小規模施設でより顕著であり、これは追加の自動化サブスクリプションやサービス集約型モデルの慎重な採用を示唆する病院労働費研究に反映されているパターンです。

州レベルの報告書も、主要な支払者カテゴリーにおけるマイナスの償還マージンを記録しており、これが資本不足を悪化させ、公立・非営利病院の承認サイクルにおいて回収期間の明確さを不可欠にしています。したがって購買者は、HAIコスト回避と労働生産性に結びついた短い回収期間を重視し、全室低減認可と高い胞子殺滅検証が特定の病室やワークフローにおけるビジネスケースを強化しています。サニタイゼーションロボット市場は商業モデルの進化を続けていますが、長期的なROIは稼働率、部品ロジスティクス、感染管理優先事項との整合性に依存しています。

UV-C被曝と人間との相互作用制限に関する安全上の懸念

UV-C被曝リスクには、スタッフと周囲の人々を保護するためのエンジニアリング的安全対策、手順上の管理、およびトレーニングが必要です。欧州の安全基準は、空気清浄機器のUV-Cコンポーネントに関する警告、交換手順、設計管理を規定しており、購買者とサービスチームの参照点として機能しています。研究チームはUV-Cプラットフォームにおける人間検知システムの欠陥を指摘し、様々な条件下での堅牢な人物検知の必要性を示しながら、センサーとAIビジョンを使用したデュアル冗長アプローチを実証しています。

Far-UVCは被曝限度内での在室中消毒を可能にする可能性がありますが、試験では多くの建物プログラムのゼロオゾン要件に適合するために換気の共同設計と検証を必要とする潜在的なオゾンおよび二次汚染物質が示されています。複雑な病室では、視線と影がUV照射量を低下させ、軟質表面は別途処理が必要なことが多く、これらが合わさって高回転率の環境でのプロセスの複雑さを増大させるため、運営者は運用上の摩擦に直面しています。サニタイゼーションロボット市場は、接触清掃とUV-Cまたは蒸気サイクルを組み合わせた多層的な安全設計、文書化されたワークフロー、ハイブリッド手法によってこれらの問題に対処しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:FDA認定によりHPVロボットが滅菌コンプライアンスを低下させシェアを獲得

UV-C消毒ロボットは2025年に52.3%を占め、過酸化水素蒸気ロボットは2031年にかけて19.34%のCAGRで拡大する見込みであり、FDAが気化過酸化水素を確立されたカテゴリーAの滅菌方法として認定したことが高滅菌性環境での採用を後押ししています。この文脈において、サニタイゼーションロボット市場では、病院がUV-Cを速度重視の転換作業に適用し、胞子殺滅検証と残留物なしの成果が意思決定基準となる病室ではVH2O2を評価し続けています。VH2O2対応展開のサニタイゼーションロボット市場規模は、統合触媒を使用した場合に手動換気手順なしで全室微生物低減を確認する多室検証によって支えられています。自律型ロボットが手動清掃を補完する際に高接触表面のカバレッジが改善されるというエビデンスは、廊下や待合室などの汎用エリアでのUV-C継続利用を支持しています。ベンダーはまた、形状、影、胞子耐性に対応するために拭き取り、UV-C、蒸気機能を組み合わせたマルチテクノロジープラットフォームを出荷しており、施設が病室のニーズに合わせた方法を選択できるようにしています。

VH2O2プラットフォームは、基準が一貫した胞子低減と追跡可能なデジタルログを要求する救急車、隔離室、ラボを対象としています。UV-Cプラットフォームは、UV光源を持つコンポーネントの警告、材料、切断手順を規定するIEC 60335-2-65:2023に整合した自律性、カバレッジの一貫性、安全インターロックに焦点を当てています。サニタイゼーションロボット市場には静電スプレーロボットも含まれており、予算制約のある環境で魅力的ですが、化学薬品の補充と残留リスクがデバイス密度の高い病室での使用を制限しています。病院の購買者は、ベンダーの候補を絞り込む際にデバイスレベルの認可と登録をますます評価しており、複数国での承認とGPOカバレッジが競争上の差別化要因となっています。タイプ全体にわたって、サニタイゼーションロボット市場は、各ケアの環境に対して方法選択を標準化する病室クラスプロトコルを持つポートフォリオアプローチから恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ASHRAE 241が同等性クレジットを推進する中、空気・HVAC消毒が加速

表面消毒は2025年に45.8%を占め、空気・HVAC消毒は、施設が検証済みパフォーマンスを評価する技術中立的な基準の下で感染性エアロゾル制御目標を追求するにつれ、2031年にかけて22.21%のCAGRで成長する見込みです。サニタイゼーションロボット市場は、被曝・排出の安全対策を条件として、病室が占有されている間に病原体低減を維持するダクト内または上部空間ソリューションとモバイルプラットフォームを組み合わせることで、この変化に対応しています。空気処理ユースケースのサニタイゼーションロボット市場規模は、運用条件下での不活化またはUV照射量をベンチマークする試験プロトコルから恩恵を受けており、施設管理者が建物アップグレードプログラム内での配分を正当化できるようにしています。占有ゾーンでは、Far-UVCオプションがオゾン生成と二次化学反応に注意を払いながら評価されており、施設チームは排出・被曝基準を満たすために換気とろ過を組み合わせています。ロボット表面消毒と継続的な空気処理を統合したハイブリッド清掃スケジュールは、高交通量エリアでの一貫した病原体制御を支援します。

空港運営は、スケジューリング、フリート調整、検証済み結果に関する参照事例を提供し、病院や公共建物が環境をまたいでプレイブックを翻訳するのに役立てています。臨床空間では、上部空間およびダクト内ソリューションがピーク時の手動介入への依存を低減し、ロボット表面消毒が終末清掃の転換手順を標準化しています。調達チームは、表面プログラムと空気プログラムの間で予算を配分する際に、デバイスレベルの測定値、病室の形状、在室者密度を考慮し、最も高い感染リスクや患者スループットを示す場所に決定を固定することが多いです。したがって、サニタイゼーションロボット市場は表面と空気の両方のユースケースで前進しており、新設施設はレトロフィットのトレードオフを避けるために設計段階で両方の経路を組み込んでいます。

技術別:半自律型が高回転率の環境で完全自動化と手動オーバーライドを橋渡し

自律型ロボットは成熟したナビゲーションスタックに支えられ2025年に49.8%を占め、半自律型ロボットは購買者が複雑な病室や繊細なワークフローでの手動オーバーライドを求める中、2031年にかけて20.11%で成長する見込みです。サニタイゼーションロボット市場は、建物システムや音声対応操作と連携した新しいOEMリリースによって、数千台の稼働ユニットと新規OEMリリースを報告する自律型プラットフォームでのフリート運用に向けて、パイロットの新規性を超えて進化しています。半自律型構成は、スタッフの判断がデバイスや患者の所持品の再配置、または特定の高接触ゾーンへのUV照射延長に必要な高度急性期エリアで引き続き好まれています。遠隔操作プラットフォームは、エレベーターのない多層サイトや仮設構造物などの制約により自律性が実現できない場所で継続して使用されています。すべてのモダリティにわたって、安全性と文書化が調達の中核であり、欧州基準がリスク低減のためのラベリングとコンポーネント保守を指導しています。

自律性の価値は、コンコースや廊下などの広大な空間での稼働率、夜間運用、人的エラーを最小化する一貫したカバレッジを中心としており、半自律型システムは不規則または混雑した病室のギャップを埋めています。ベンダーのロードマップは、有効稼働率を高めるためにフリートダッシュボードに統合されたマルチロボット調整、在室状況連動スケジューリング、予知保全を強調しています。これらの機能がロボティクスをポイントソリューションから測定可能な成果を持つ標準化された施設サービスへと押し上げるにつれ、サニタイゼーションロボット市場は恩恵を受けています。病院と空港は、環境衛生、ビルオートメーション、コンプライアンス報告のための統合経路と自律性の成熟度を組み合わせたプラットフォームを中心に統合を進めています。

エンドユーザー別:空港と交通ハブが慢性的な人員不足に対処する中、政府・公共インフラが拡大

病院・クリニックは、HAI低減、認定チェックリスト、監査追跡可能性が環境衛生プログラムの中心であり続ける中、2025年に58.6%を占め、政府・公共インフラは2031年にかけて21.30%で成長する見込みです。調達は、UV-Cロボットが臨床空間で販促できる場所を定義するデバイス登録を含む規制認可と、価格設定とサービスを合理化するグループ購買契約によって形成されています。サニタイゼーションロボット市場の病院向け規模は、購買者が消毒と、環境業務に転用されるべきでない過負荷の清掃チームや臨床スタッフの人員救済を組み合わせる際に拡大します。空港、コンベンションセンター、交通ハブは、規模と交通量が自律型フリートを正当化するため、早期採用者になることが多いです。

大規模なGPO契約、販売代理店の任命、複数地域のチャネルパートナーシップが、公共部門の購買者とその統合業者へのアクセスを形成し続けています。医療隣接の公共施設では、排出限度と安全な運用を参照する基準が、コンプライアンスを実証し追跡可能なデジタルログを提供できるベンダーへの調達を促進しています。したがって、サニタイゼーションロボット市場は、ソリューションが公共管理者がすでに運営しているセキュリティ、施設、持続可能性プログラムと統合する際に、エンドユーザー全体でスケールします。すべてのセグメントにおいて、稼働率、サービス性、消毒手順を成果に結びつけるエビデンスが更新と拡大の決定を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に45.13%を占め、規制の明確さ、GPOの影響力、環境衛生の自動化を重視する病院の資本サイクルから引き続き恩恵を受けています。市場見通しは、臨床職における持続的な離職率とコスト圧力を示す労働力データに影響されており、フロントラインスタッフを非臨床業務から解放する推進力を強めています。認可と登録は、米国とカナダ全体の臨床病室での許容される主張と使用を示すプラットフォームレベルのマイルストーンを含め、調達の信頼性を支えています。全国GPO契約は、病院ネットワークへのベンダーアクセスを改善し、マルチサイトサービス提供にロボットを組み込んでいます。並行して、この地域の空港と大規模キャンパスは自律型清掃フリートを拡大し、ロボットのパフォーマンスデータをビルシステムに統合して夜間スケジュールを最適化し、大規模な床面積をカバーしています。病院と空港が共通のプレイブックを採用し、コンプライアンス、文書化、サービス規模を実証するベンダーを優先するにつれ、サニタイゼーションロボット市場は勢いを維持しています。

欧州は、ベンダーの複数国展開作業を簡素化する調和された安全基準に支えられた重要な地域であり続けています。病院と空港は、持続可能性目標に整合した文書化されたROIと排水回収指標を持つ自律性を大規模に採用しており、大規模空港の事例研究がフリートのパフォーマンスと節約を実証しています。CEマーキングとIEC基準への整合がリスク評価の一元化を支援し、地域の償還と資本予算規則が病院採用の速度を形成しています。北欧諸国は、公共イノベーション資金と積極的な脱炭素化タイムラインにより、パイロットから規模への移行をリードすることが多く、東欧の低賃金は一部の自動化プロジェクトのROIを長期化させています。ベンダーが公共購買者が調達ポータルに必要とするエネルギーと水の指標とコンプライアンス文書を組み合わせるにつれ、サニタイゼーションロボット市場は前進しています。医薬品クリーンルームとGMP管理環境を対象とした国境を越えたパートナーシップが、UV-Cプラットフォームの対応可能市場をさらに拡大しています。

アジア太平洋地域は、スマート病院プロジェクト、病院ベッドの拡充、空港の近代化に支えられ、2026年~2031年にかけて19.60%のCAGRで最も速い成長を記録する見込みです。この地域の購買者の優先事項には、密集した都市部の病院での感染予防効果と労働生産性、および高交通量の交通ハブでの一貫性と文書化が含まれます。韓国と日本における研究協力と新プラットフォームの導入が、被曝ガイドラインに整合したハイブリッド設計と在室中安全性の考慮事項に関する勢いを加えています。この成長の一環として、国際ベンダーはデジタル追跡可能性を持つ医薬品向けUV-Cバリアントなど、流通ネットワークとセグメント固有の製品を拡大しています。サニタイゼーションロボット市場はまた、フリート報告に支えられた排出安全な空気処理と自律型フロアケアを重視する交通・教育分野の公共入札からも恩恵を受けています。北米、欧州、アジア太平洋全体にわたって、規制基準、排出試験、被曝科学がエンジニアリングと調達を形成し、ライフサイクル分析とサービス性が競争入札におけるROIと更新を定義しています。

競争環境

サニタイゼーションロボット市場は中程度に分散しており、UV-C既存企業、VH2O2ソリューションプロバイダー、病院・空港・医薬品環境に大規模フリートを供給する自律型プラットフォームパートナーが混在しています。規制上・流通上のポジションが持続的な優位性を生み出しており、企業の発表は、価格設定と大規模展開を合理化する国境を越えた承認と全国GPO契約を示しています。広範な導入実績を持つ自律型清掃プラットフォームは、産業機器メーカーと提携して新モデルをリリースし、フリートを調整し、ビルシステムと連携しており、これがスイッチングコストを強化し購買者の信頼を高めています。ベンダーはまた、医薬品セグメントの規制要件を満たすためにデジタル追跡可能性と文書化を追加し、GMP空間向けにUV-C製品をカスタマイズしています。

製品戦略は、多層的な安全性、AI支援被曝、コンプライアンスと保守のためのフリートダッシュボードへの統合を重視しています。エビデンス生成は、購買者が監査できる病室クラスプロトコルとパフォーマンス追跡可能性に焦点を当てており、表面と病原体にわたる不均一なフィールド結果に関連する躊躇に対処しています。自律性リーダーは、大規模ハブからの事例研究とROIデータを公開して、困難な空間での再現性と稼働率を証明しており、病院はパイロットを超えて移行する際にこれを考慮しています。フリートが拡大するにつれ、ライフサイクル分析と予知保全が2年目以降の実現ROIを保護する差別化要因となっています。したがって、サニタイゼーションロボット市場は、デバイスのパフォーマンスを測定可能な成果に結びつけ、マルチサイトサービス契約をサポートできるベンダーに報いています。

戦略的な動きには、新セグメントへの流通パートナーシップ、病院ネットワークでのGPO独占、および設置面積と機能オプションにわたる複数モデルのリリースロードマップが含まれます。一部のベンダーはUV-C照射のためのAI駆動オブジェクトターゲティングに注力し、他のベンダーはGMP対応文書化を持つ医薬品クリーンルームに拡張しています。大規模な自律型プロバイダーは、従来の機械をロボティクス対応システムに変換するOEM統合を強調し、すべてのフォームファクターを自社で構築することなくリーチを拡大しています。競争セット全体にわたって、清潔の証明、安全性の整合、成果報告が受注を形成する共通の要素であり続けています。

サニタイゼーションロボット産業リーダー

STERIS

Xenex Disinfection Services Inc.

UVD Robots ApS (Blue Ocean Robotics ApS)

Aethon Inc.

RobotLAB Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Blue Ocean Roboticsは、PSC Biotech Corporationを米国、オーストラリア、シンガポール全体でのUVDロボット医薬品プラットフォームの新規販売代理店として任命し、クリーンルームアプリケーションにおける汚染管理、コンプライアンス、運用効率を支援するための完全なデジタル文書化と追跡可能性を提供する自律型UV-C消毒技術を持つ医薬品メーカーとGMP管理環境を対象としています。

- 2026年3月:Blue Ocean Roboticsは、AB Scientificを医薬品セクターの英国パートナーとして任命し、汚染管理戦略の最適化、コスト削減、時間節約、労働資源の最適化、持続可能性目標の推進のために英国全体の製造業者とGMP管理環境にUVDロボット医薬品を導入し、このパートナーシップはMaking Pharmaceuticalsで披露されました。

グローバルサニタイゼーションロボット市場レポートの範囲

レポートの範囲として、サニタイゼーションロボットとは、紫外線(UV-C)光、過酸化水素蒸気、または化学スプレーなどの技術を使用して表面と環境を消毒するように設計された自律型または半自律型機械です。これらは医療施設、公共空間、産業環境で広く使用されており、微生物汚染を低減し、感染の拡大を防止します。これらのロボットは清掃効率を改善し、一貫した消毒を確保し、有害な病原体への人間の曝露を最小化します。

サニタイゼーションロボット市場は、タイプ、用途、技術、エンドユーザー、地域によって区分されています。タイプ別では、市場はUV-C消毒ロボット、過酸化水素蒸気(HPV)ロボット、静電スプレーロボット、ハイブリッド・マルチテクノロジーロボットに区分されています。用途別では、市場は表面消毒、空気・HVAC消毒、病室・廊下のサニタイゼーション、その他に区分されています。技術別では、市場は自律型ロボット、半自律型ロボット、遠隔操作ロボットに区分されています。エンドユーザー別では、市場は病院・クリニック、政府・公共インフラ、その他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| UV-C消毒ロボット |

| 過酸化水素蒸気(HPV)ロボット |

| 静電スプレーロボット |

| ハイブリッド・マルチテクノロジーロボット |

| 表面消毒 |

| 空気・HVAC消毒 |

| 病室・廊下のサニタイゼーション |

| その他 |

| 自律型ロボット |

| 半自律型ロボット |

| 遠隔操作ロボット |

| 病院・クリニック |

| 政府・公共インフラ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | UV-C消毒ロボット | |

| 過酸化水素蒸気(HPV)ロボット | ||

| 静電スプレーロボット | ||

| ハイブリッド・マルチテクノロジーロボット | ||

| 用途別 | 表面消毒 | |

| 空気・HVAC消毒 | ||

| 病室・廊下のサニタイゼーション | ||

| その他 | ||

| 技術別 | 自律型ロボット | |

| 半自律型ロボット | ||

| 遠隔操作ロボット | ||

| エンドユーザー別 | 病院・クリニック | |

| 政府・公共インフラ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのサニタイゼーションロボット市場の現在の規模と予測CAGRは?

サニタイゼーションロボット市場規模は2026年に24億米ドルであり、2026年~2031年の18.32%のCAGRで2031年までに55億7,000万米ドルに達する見込みです。

サニタイゼーションロボットで最も速く成長している用途分野はどれですか?

空気・HVAC消毒は、感染性エアロゾル制御基準と占有空間での安全なUV構成の使用増加に支えられ、最も速く成長している用途です。

規制はサニタイゼーションロボットの購買にどのような影響を与えますか?

気化過酸化水素のFDA認定、欧州のIEC UV-C安全基準、および進化する被曝ガイダンスが、病院および公共施設の調達におけるデバイス選択、ラベリング、文書化を形成しています。

病院や公共施設全体の展開でどの技術が主流ですか?

自律型UV-Cプラットフォームがカバレッジと一貫性でリードし、VH2O2システムは胞子低減と残留物なしの成果が重要な病室で普及が進んでおり、半自律型モードは複雑な空間で引き続き重要です。

どの地域が採用をリードし、どこで成長が最も速いですか?

北米は規制の明確さとGPOの影響力により最大のシェアを保有し、アジア太平洋地域はスマート病院プロジェクトと交通インフラプログラムに牽引されて最も速く成長している地域です。

購買者はサニタイゼーションロボットを評価する際にどのようなエビデンスを求めますか?

購買者は、検証済みの微生物低減、文書化された安全性の整合、追跡可能なパフォーマンスログを優先し、稼働率とROIを維持するライフサイクルサポートも重視しています。

最終更新日: