AIベース外科手術ロボット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

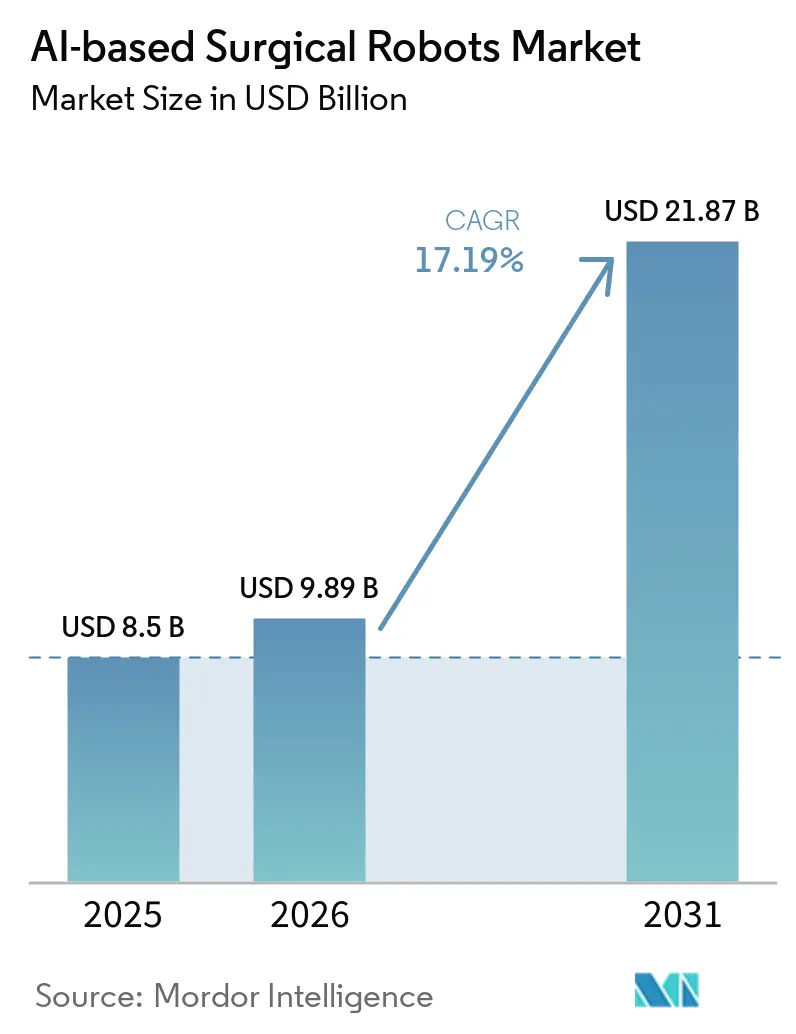

| 市場規模 (2026) | 9.89 十億米ドル |

| 市場規模 (2031) | 21.87 十億米ドル |

| 成長率 (2026 - 2031) | 17.19% CAGR |

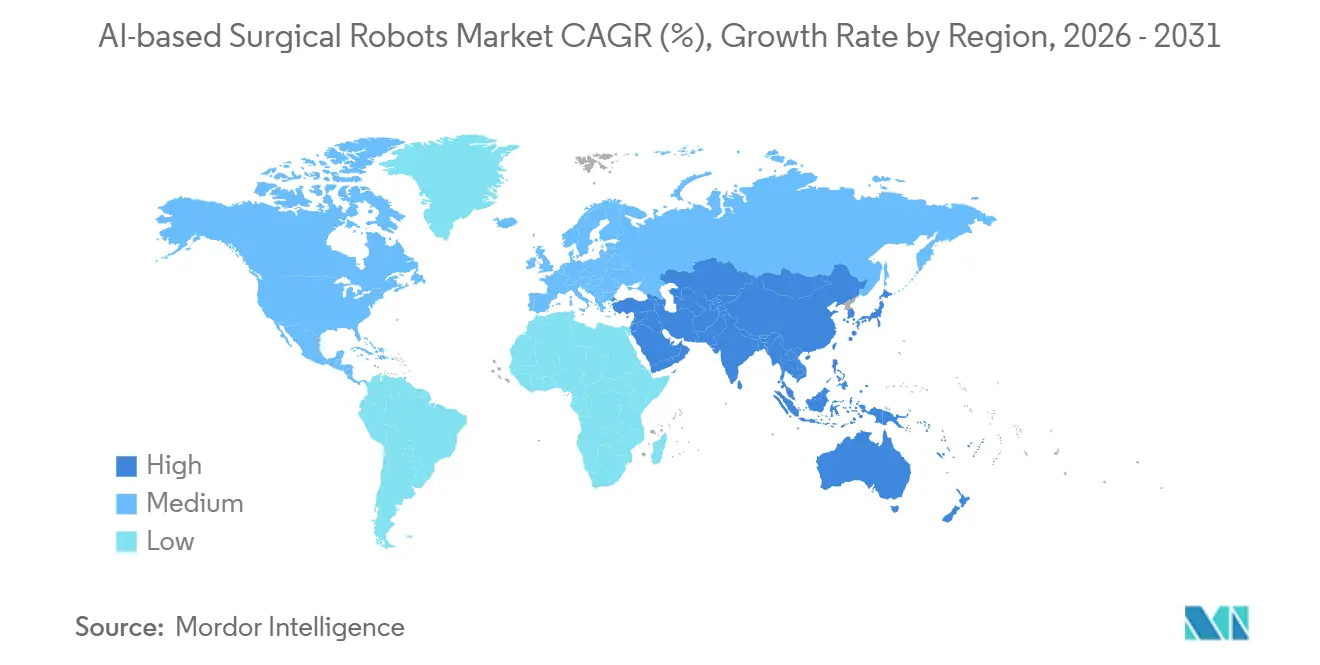

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIベース外科手術ロボット市場分析

AIベース外科手術ロボット市場規模は、2025年の85億米ドルから2026年には98.9億米ドルに成長し、2026年~2031年のCAGR 17.19%で2031年までに218.7億米ドルに達する見込みです。

複雑な軟部組織および整形外科手術における予測可能なアウトカムへの需要の高まり、外来診療における診療報酬整合の強化、AIを活用したビジョンモジュールの展開が、ハードウェアとデータサービスを組み合わせたプラットフォームを優先する購買意思決定を再形成しています [1]米国メディケア・メディケイドサービスセンター、「最終規則:ASC対象処置リスト2024」、cms.gov。米国の病院は、力覚フィードバックおよび衝突回避機能を獲得するために既存の導入済みシステムを刷新しており、欧州のプロバイダーはEU AI法のリアルタイムパフォーマンス監視要件への準拠に向けてアップグレードを加速しています。並行して、中国メーカーが既存の価格設定を大幅に下回る価格を提示しており、既存企業は複数年にわたる器具およびソフトウェアバンドルを通じてエコシステムのロックインを維持することを余儀なくされています。

主要レポートの要点

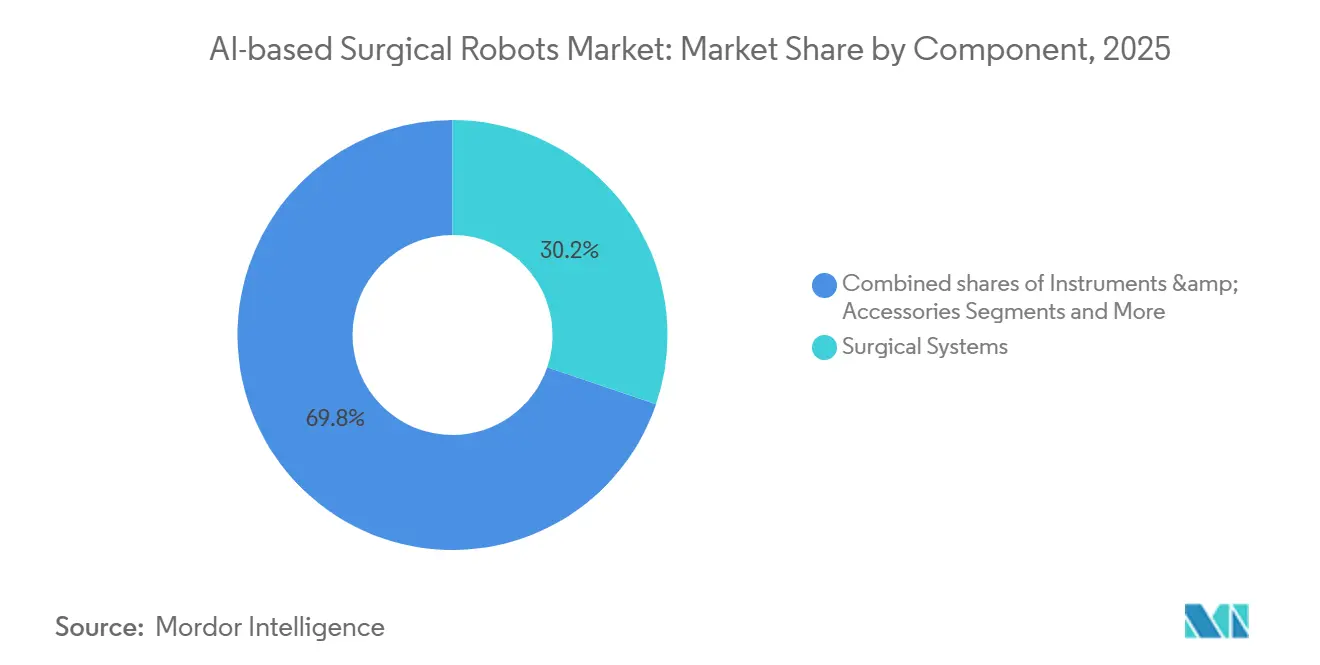

- コンポーネント別では、外科手術システムが2025年のAIベース外科手術ロボット市場シェアの30.25%を占め、器具・アクセサリーは2031年にかけてCAGR 19.90%で成長する見込みです。

- 用途別では、一般外科が2025年の収益の31.09%を占め、整形外科は2031年にかけてCAGR 18.71%で成長する見込みです。

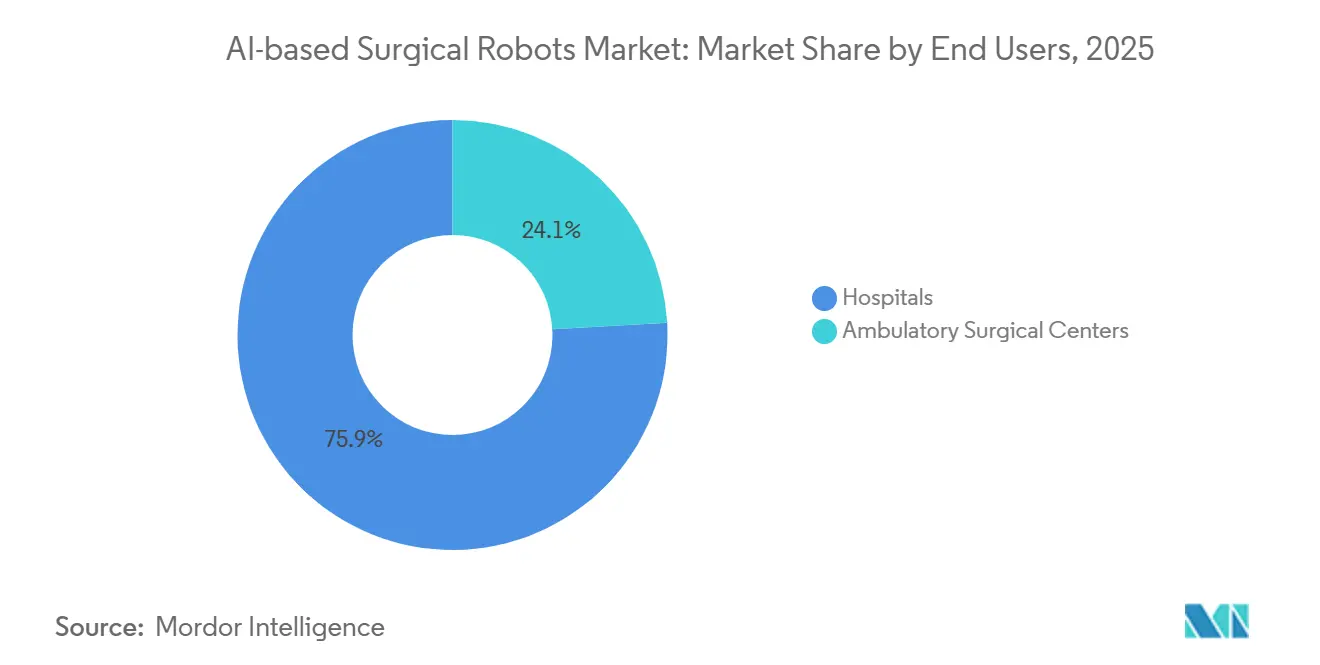

- エンドユーザー別では、病院が2025年の世界支出の75.90%を占め、外来手術センターが2026年~2031年にかけて最高のCAGR 19.25%を記録しました。

- 地域別では、北米が2025年の収益の47.09%をリードし、アジア太平洋地域がCAGR 19.78%で最も速い地域成長を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIベース外科手術ロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術からロボット支援手術へのシフト | +3.2% | 北米、西欧、グローバル | 中期(2~4年) |

| AI対応の可視化および意思決定支援 | +4.1% | 北米、欧州、アジア太平洋主要都市 | 長期(4年以上) |

| 軟部組織および整形外科における適応拡大 | +2.8% | 米国、ドイツ、日本 | 中期(2~4年) |

| 外来・外来手術センターへの移行 | +3.5% | 北米、西欧 | 短期(2年以内) |

| マネージドサービスおよび処置単位の価格設定 | +2.9% | アジア太平洋およびラテンアメリカのコスト重視市場 | 中期(2~4年) |

| AI主導のトレーニングおよびテレプロクタリング | +1.8% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高件数専門領域における低侵襲手術からロボット支援手術へのシフト

ロボットシステムは、大腸・直腸、肥満外科、泌尿器科の症例において腹腔鏡手術に取って代わりつつあります。これは、改善された人間工学と3次元ビジョンにより、多施設研究において開腹移行率が8%から3%に低下するためです。肥満外科プログラムでは、最初の20件のロボット支援スリーブ胃切除術後に手術時間が大幅に短縮されることが報告されています [2]米国代謝・肥満外科学会、「ロボット支援肥満外科手術のアウトカム」、asmbs.org。泌尿器科は2025年において世界のロボット手術件数の中で大きなシェアを占めていますが、根治的前立腺摘除術における普及率は頭打ちとなっており、増分成長は腎摘除術および腎盂形成術にシフトしています。婦人科での採用は、子宮摘除術に対するメディケアの診療報酬均等化により加速しており、病院の適用症例が拡大しています。これらの件数増加により、年間150件以上の対象症例を実施する施設では資本回収期間が3年未満に短縮されます。

AI対応の可視化、意思決定支援、およびデータインサイトによる予測可能性の向上

da Vinci 5などの次世代プラットフォームにおける力覚センシングおよび蛍光マッピングモジュールの承認により、吻合前に虚血組織を検出する術中灌流評価が可能となります。MedtronicのTouch Surgery Enterpriseは、すべてのHugo RASの症例をベストプラクティスの経路と自動的にベンチマーク比較し、医療過誤リスクを低減する資格認定ダッシュボードにデータを提供します。ActivSightなどのサードパーティアドオンは、リアルタイムのハイパースペクトルオーバーレイにより胆嚢摘除術における胆管損傷を60%削減します [3]外科研究ジャーナル、「胆嚢摘除術におけるハイパースペクトルイメージング」、journalofsurgicalresearch.com。各処置では注釈付き動画がクラウドリポジトリにアップロードされ、その結果生じるネットワーク効果がモデルの精度を向上させ、病院を特定のエコシステムにさらに結びつけます。2028年までに、ソフトウェアが主要メーカーの粗利益においてハードウェアよりも大きな割合を占めると予測されています。

軟部組織および整形外科における適応拡大と処置件数の増加

StrykerのMakoシステムは膝および股関節の累計処置件数が60万件を超え、15年時点でのインプラント生存率95%と相関するアライメント精度を実証しています。Zimmer BiometのRosa Kneeは術中アライメントを0.5度単位で調整し、再置換リスクを低減します。Globus MedicalのExcelsiusGPSは脊椎スクリューを1%未満の逸脱率で設置します。IntuitivのIonロボットは2cm未満の末梢肺結節を高い診断率で生検し、早期肺がん検出を促進します。これらの成果により、AIベース外科手術ロボット市場は当初の泌尿器科の枠を大きく超えて拡大しています。

外来・外来手術センターへの移行によるコンパクトシステムの普及と稼働率の向上

米国メディケア・メディケイドサービスセンターは11件のロボット手術を外来手術センター対象リストに追加し、1日8件の処置スループットを達成するセンターに対して5億米ドルの機会を開放しました。CMR SurgicalのVersiusは従来の多ポートシステムよりも設置面積が小さく、設置コストを5万米ドル未満に抑えます。Intuitiveのシングルユース内視鏡は再処理の遅延を排除し、同日連続胆嚢摘除術を可能にします。外来手術センターの平均稼働率は年間1システムあたり220件に達し、病院の180件を上回ります。投資家が20~25%のEBITDAマージンを見込むロボット件数を持つセンターを対象に、プライベートエクイティの流入が20億米ドルを超えています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い総所有コスト | -2.7% | コスト重視のアジア太平洋、ラテンアメリカ、およびコミュニティ病院 | 中期(2~4年) |

| 学習曲線および手術室ワークフローの混乱 | -1.9% | グローバル、早期採用病院 | 短期(2年以内) |

| EU AI法の高リスクコンプライアンス | -1.3% | 欧州および輸出メーカー | 長期(4年以上) |

| 接続された手術室におけるサイバーセキュリティの制約 | -1.1% | 北米、欧州、および先進アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い総所有コスト

da Vinci Xiの定価は250万米ドルで、年間18万米ドルのサービス費用と1件あたり2,500米ドルの使い捨てコストが加算され、コミュニティ病院における7年間の総支出は500万米ドルを超えます。年間100件未満の施設にあるシステムの40%はマイナスマージンで稼働しています。EndoWrist器具は6~8サイクル後に劣化し、事実上シングルユースの経済性を強いられます。中国の新規参入企業は完全なプラットフォームを80万米ドル、1処置あたり600米ドルで販売しており、既存企業への価格圧力を高めています。無制限の器具を提供するサブスクリプションバンドルは、最高財務責任者が長期的なロックインに抵抗するため、採用率が低い状況です。

学習曲線および手術室ワークフローの混乱

初期のロボット支援胆嚢摘除術のコンソール操作時間は平均85分で、腹腔鏡手術のベンチマークをほぼ2倍上回り、手術室のスケジュールを圧迫します。麻酔科、看護、および滅菌処理チームはプラットフォーム固有のプロトコルに関する再トレーニングが必要です。FDAのガイダンスでは単独実施前に20件のプロクター指導症例を義務付けていますが、地方の病院ではメンターが不足していることが多い状況です。外科医の離職により、資格認定から2年以内に研修コストが無駄になるケースが増加しています。集中型シミュレーションセンターは混乱を軽減しますが、追加システム購入と競合する資本を消費します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:定期的なソフトウェア収益が戦略的重要性を増す

外科手術システムは2025年のAIベース外科手術ロボット市場において30.25%のリードシェアを占め、器具・アクセサリーはCAGR 19.90%を記録しました。器具およびサービスはすでにIntuitivの2025年収益の大部分を占めており、業界が一時的なハードウェア販売から年金型モデルへと転換していることを示しています。

ソフトウェア・分析モジュールは1コンソールあたり年間5万~15万米ドルのサブスクリプションを獲得しており、その高い粗利益率がAIベース外科手術ロボット産業全体の戦略的優先事項を再形成しています。ActivSightの120病院への導入は2025年に1,800万米ドルの定期収益を生み出しました。これらのモジュールのAIベース外科手術ロボット市場規模は、OEMが予測分析、症例計画、および術後ベンチマーキングをすべてのライセンス更新に組み込むにつれて、2桁台の成長率で拡大する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:整形外科が急成長し、一般外科が中核を維持

整形外科は最も成長の速い専門領域であり、ロボット計画によるインプラントアライメントの改善と外来センターでの当日退院が可能となることから、年間18.71%の成長が見込まれています。StrykerのMakoは2024年に膝および股関節の累計症例数が60万件を超え、2025年には外来手術センターの利用拡大に伴いさらに22%の件数増加を記録しました。この傾向は、ロボットが切除を誘導した場合の15年インプラント生存率が95%を超えることを示す臨床データによって支持されています。

一般外科は2025年に31.09%の収益シェアを維持し、胆嚢摘除術や大腸・直腸切除などの主要処置が牽引していますが、成熟市場では成長が鈍化しています。かつて主流であった泌尿器科は、前立腺摘除術の普及率が80%を超えたことで現在は成長ペースが鈍化しており、勢いは虚血時間が15分未満の恩恵を受ける部分腎摘除術および腎盂形成術にシフトしています。脳生検、僧帽弁修復、肺結節サンプリングの新たな承認により、神経外科、心臓胸部外科、気管支鏡検査は現在規模は小さいものの急速に拡大しており、IntuitivのIonは2025年に4万件の生検を実施し、2cm未満の結節で78%の診断率を達成しています。

エンドユーザー別:外来手術センターが成長を獲得し、病院が件数を集約

外来手術センターは、診療報酬の均等化とコンパクトなシステムにより年間1コンソールあたり約220件のロボット手術を実施できることから、2031年にかけてCAGR 19.25%で最も速い成長を遂げています。これは病院平均より約40件多い数字です。米国メディケア・メディケイドサービスセンターは2024年にロボット支援鼠径ヘルニア修復術および部分結腸切除術を外来手術センターリストに追加し、年間対象収益に6億米ドルの変動をもたらしました。前立腺摘除術および人工膝関節全置換術における当日退院率は外来手術センターで90%を超え、エピソードコストを最大6,000米ドル削減しています。

病院は複雑な複数日入院および大部分の研修医教育を担うため、2025年の収益の75.90%を依然として占めていますが、手術室ブロックの逼迫と予算がITおよびイメージングアップグレードに傾くにつれて成長は鈍化しています。コミュニティ施設は主に市場差別化のためにロボットを導入しており、効率性のためではありません。一方、プライベートエクイティは20~25%のEBITDAと3年間の回収を見込んで外来手術センターチェーンに20億米ドル以上を投入しています。OEMは現在、この件数を獲得するために15分のセットアップ時間とクラウドベースの症例計画を設計しており、外来手術センターが2028年までに全ロボット症例の約30%を占める可能性を示しています。

地域分析

アジア太平洋地域は成長エンジンであり、中国ベンダーが西洋価格のほぼ半額でフルプラットフォームを販売し、インドおよび東南アジアの政府が資本支出を大幅に補助することから、2031年にかけて年間19.78%の成長が見込まれています。中国のMicroPort MedBotおよびTinaviは、コンソールを約80万米ドルで価格設定することで2025年に注目すべき国内シェアを獲得し、IntuitivおよびMedtronicに低価格帯の提案を策定させています。インドは2025年に120システムを追加し、主に中東・アフリカからの訪問患者に対応するメトロハブに集中しており、1件あたり8,000~12,000米ドルを支払っています。

北米は2025年の総収益の47.09%で収益リーダーの地位を維持していますが、泌尿器科および一般外科の普及率が頭打ちとなるにつれてその軌跡は緩やかになっています。米国は前立腺摘除術、子宮摘除術、大腸・直腸手術に対するメディケアの適用範囲と、外来手術センターにおける人工膝関節全置換術の30%を現在賄う民間保険会社の支援により、地域収益の大部分を占めています。欧州は収益で2位に位置しており、ドイツは食道切除術および膵臓手術を診療報酬対象とするDRGコードの下で2025年に180ユニットの導入をリードしましたが、EU AI法により各新製品の上市に12~18ヶ月と500~1,000万米ドルが追加されています。

中東・アフリカでの採用は、政府系ファンドが旗艦プログラムに資金を提供するガルフ湾岸のハブに集中しており、アラブ首長国連邦とサウジアラビアのリファレンスセンターは合計で年間8,000件のロボット手術を実施しています。南アフリカの12システムの設置基盤は主に民間チェーンにあり、公的予算は感染症ケアに重点を置いています。南米の強みはブラジルにあり、民間グループのRede D'OrおよびHapvidaが2025年に15,000件の手術を実施しました。アルゼンチンは民間保険の適用下で前立腺摘除術および肥満外科手術向けに8台のコンソールを追加しました。

競合環境

AIベース外科手術ロボット市場は中程度の集中度を示しており、Intuitive Surgicalは9,000台のコンソールの導入基盤を活用して多ポート収益の大部分を占め、年間50億米ドルの消耗品およびサービス収益を生み出しています。Medtronicはゼロ資本支出のHugo Access契約で対抗し、CMR Surgicalはポータブルアームを使用して手術室の構造的改修を回避しています。

イノベーションは現在、機械的な器用さよりもAI能力に依存しています。Intuitivは4,200件以上の有効特許を保有しており、その大部分はコンピュータビジョンおよび予測分析に関連しています。CMRのVersius Plusの100万米ドル未満でのFDA承認により、既存企業は収益の重心をソフトウェアおよび器具にシフトせざるを得なくなっています。

Vicarious SurgicalやMoon Surgicalなどの新興破壊者は、既存の腹腔鏡タワーに後付けできる5万米ドルのモジュール式アドオンに注力し、予算制約のある施設にアピールしています。Johnson & JohnsonとAuris Health、StrykerとIRCADの戦略的提携は、術中AIモデルを洗練させるデータパイプラインを確保する競争を浮き彫りにしています。

AIベース外科手術ロボット産業リーダー

Intuitive Surgical

Johnson & Johnson

Medtronic

CMR Surgical

Vicarious Surgical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Johnson & Johnsonは、上腹部一般外科手術を対象としたOTTAVAロボットシステムをFDAのDe Novo分類に正式に申請しました。

- 2025年12月:CMR Surgicalは、150例の非劣性試験を経て100万米ドル未満でVersius PlusのFDA 510(k)承認を取得し、市場に参入しました。

グローバルAIベース外科手術ロボット市場レポートの範囲

レポートの範囲として、AIベース外科手術ロボットは医療における変革的な飛躍を表しており、単純な「マスタースレーブ」システムからリアルタイムの意思決定支援と半自律的なタスクが可能なインテリジェントプラットフォームへと進化しています。これらのシステムは機械学習とコンピュータビジョンを統合してライブ映像フィードを分析し、重要な解剖学的構造、血管、腫瘍を識別して、サブミリメートルの精度で外科医を誘導します。

AIベース外科手術ロボット市場は、コンポーネント、用途、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場は外科手術システム、器具・アクセサリー、ソフトウェア・分析モジュール、およびサービスにセグメント化されています。用途別では、市場は一般外科、泌尿器科、婦人科、整形外科(膝、股関節、肩)、神経外科、心臓胸部外科・胸部外科、気管支鏡検査・管腔内(肺)、頭頸部・耳鼻咽喉科にセグメント化されています。エンドユーザー別では、市場は病院および外来手術センターにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されます。

| 外科手術システム |

| 器具・アクセサリー |

| ソフトウェア・分析モジュール |

| サービス(設置、トレーニング、保守) |

| 一般外科(例:ヘルニア、大腸・直腸、肥満外科) |

| 泌尿器科 |

| 婦人科 |

| 整形外科(膝、股関節、肩) |

| 神経外科 |

| 心臓胸部外科・胸部外科 |

| 気管支鏡検査・管腔内(肺) |

| 頭頸部・耳鼻咽喉科 |

| 病院(高度医療センター、三次医療センター) |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | 外科手術システム | |

| 器具・アクセサリー | ||

| ソフトウェア・分析モジュール | ||

| サービス(設置、トレーニング、保守) | ||

| 用途別 | 一般外科(例:ヘルニア、大腸・直腸、肥満外科) | |

| 泌尿器科 | ||

| 婦人科 | ||

| 整形外科(膝、股関節、肩) | ||

| 神経外科 | ||

| 心臓胸部外科・胸部外科 | ||

| 気管支鏡検査・管腔内(肺) | ||

| 頭頸部・耳鼻咽喉科 | ||

| エンドユーザー別 | 病院(高度医療センター、三次医療センター) | |

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のAIベース外科手術ロボット市場の規模はどのくらいになりますか?

2026年から2031年にかけてCAGR 17.19%で成長し、2031年までに218.7億米ドルに達する見込みです。

ロボット採用において最も急速に拡大している外科専門領域はどれですか?

整形外科の関節置換術がリードしており、ロボット計画によるインプラントアライメントの改善と再置換率の低下が成長を牽引しています。

外来手術センターが将来の販売において重要な理由は何ですか?

外来手術センターは診療報酬の均等化を受け、より高い稼働率を実現し、処置単位の契約で提供されるコンパクトなロボットにアクセスできるようになったことで、CAGR 19.25%の予測成長を牽引しています。

小規模病院にとっての主なコスト上の障壁は何ですか?

単一の多ポートロボットは7年間の総所有コストが500万米ドルを超える可能性があり、年間150件未満の症例では損益分岐点の達成が困難です。

EU AI法は製品上市にどのような影響を与えますか?

同法は自律的支援機能を持つ外科手術ロボットを高リスクデバイスに分類しており、商業化のタイムラインに12~18ヶ月の適合性評価と継続的な監視が追加されます。

最終更新日: