医薬品ロボット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

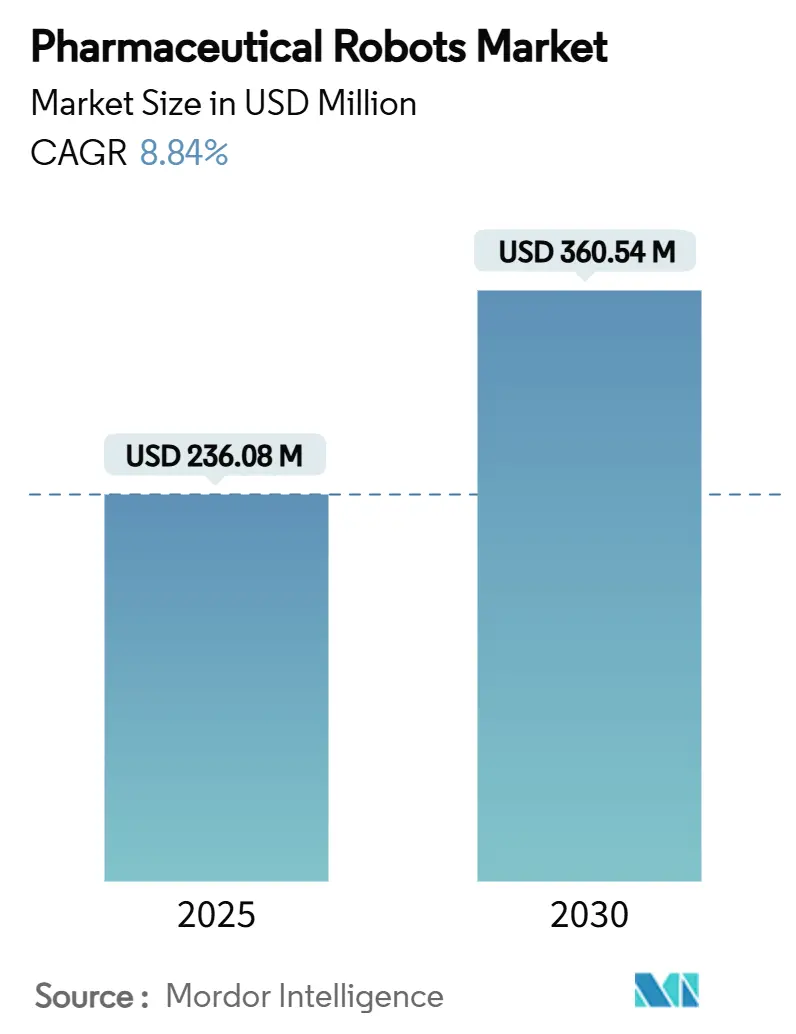

| 市場規模 (2025) | 236.08 百万米ドル |

| 市場規模 (2030) | 360.54 百万米ドル |

| 成長率 (2025 - 2030) | 8.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品ロボット市場分析

医薬品ロボット市場規模は2025年に2億3,608万米ドルとなり、2030年までに3億6,054万米ドルに達すると予測され、同期間を通じてCAGR 8.84%で前進します。堅調な採用は、患者固有の小ロット生産を中心に生産体制を再構築するメーカーに起因しており、自動化によって無菌性を保証しながら切り替え時間を短縮しています。先行企業はまた、現代のロボットがデータインテグリティ規則と連動する詳細な監査証跡を生成するため、規制審査が迅速化されることも挙げています。サプライヤーは、ロボットと検証済みソフトウェアをバンドルすることで価格決定力を獲得し、顧客の長期にわたるIQ/OQ/PQサイクルを省いています。並行して、予知保全と24時間稼働を約束するAI対応コボットに向けてベンチャー資金が流入しており、投資テーゼをさらに強化しています。

主要レポートのポイント

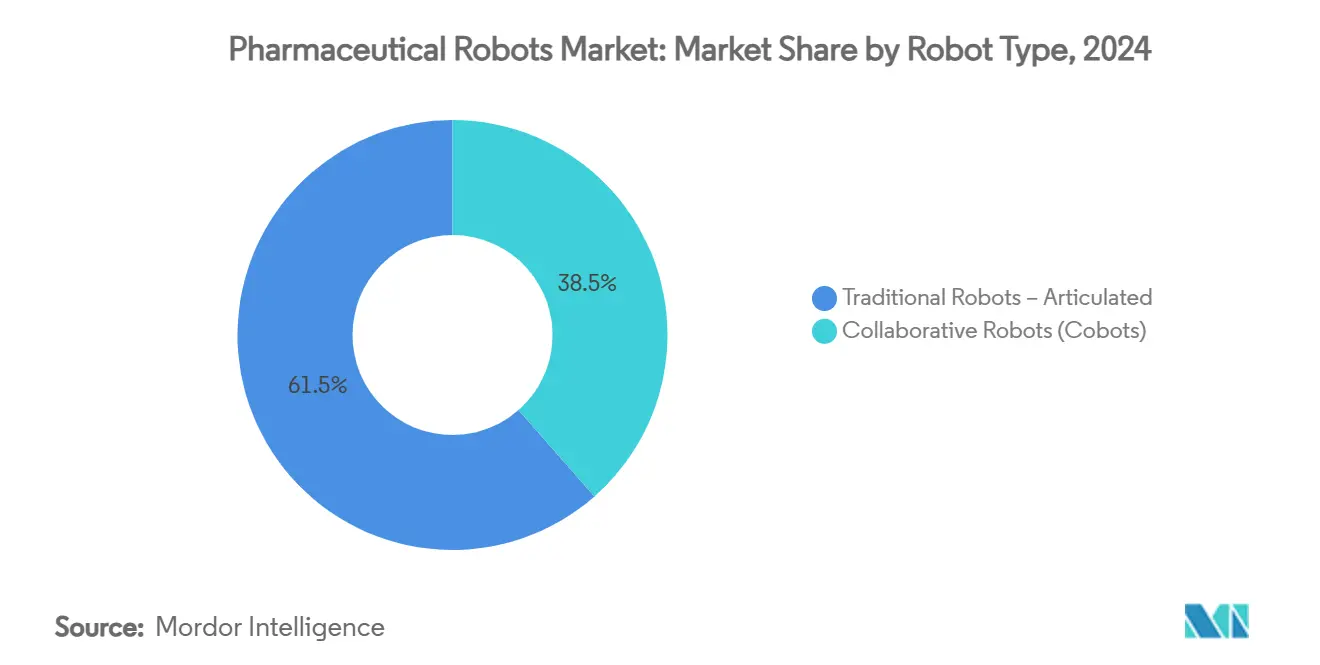

- ロボットタイプ別では、従来型多関節システムが2024年の医薬品ロボット市場シェアの61.48%をリードし、協働ロボットは2030年までにCAGR 12.48%で拡大すると予測されています。

- 用途別では、ピッキング&パッケージングが2024年の医薬品ロボット市場規模の44.57%を占め、無菌充填・仕上げは2030年までにCAGR 11.63%で前進しています。

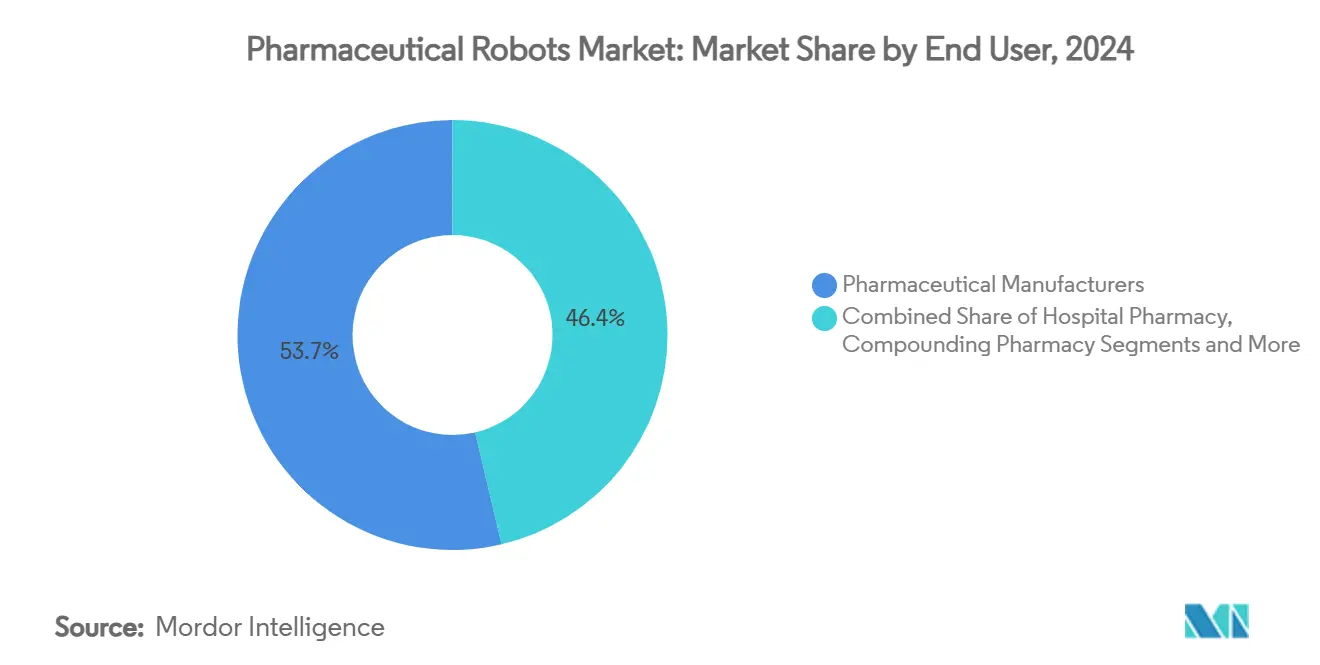

- エンドユーザー別では、医薬品メーカーが2024年に53.65%のシェアを保持し、受託製造機関が2030年までにCAGR 10.06%で最も速い成長を記録しています。

- ペイロード容量別では、5~15kgの帯域が2024年に34.68%の収益を獲得し、15~30kgの範囲は2030年までにCAGR 11.79%で上昇すると予測されています。

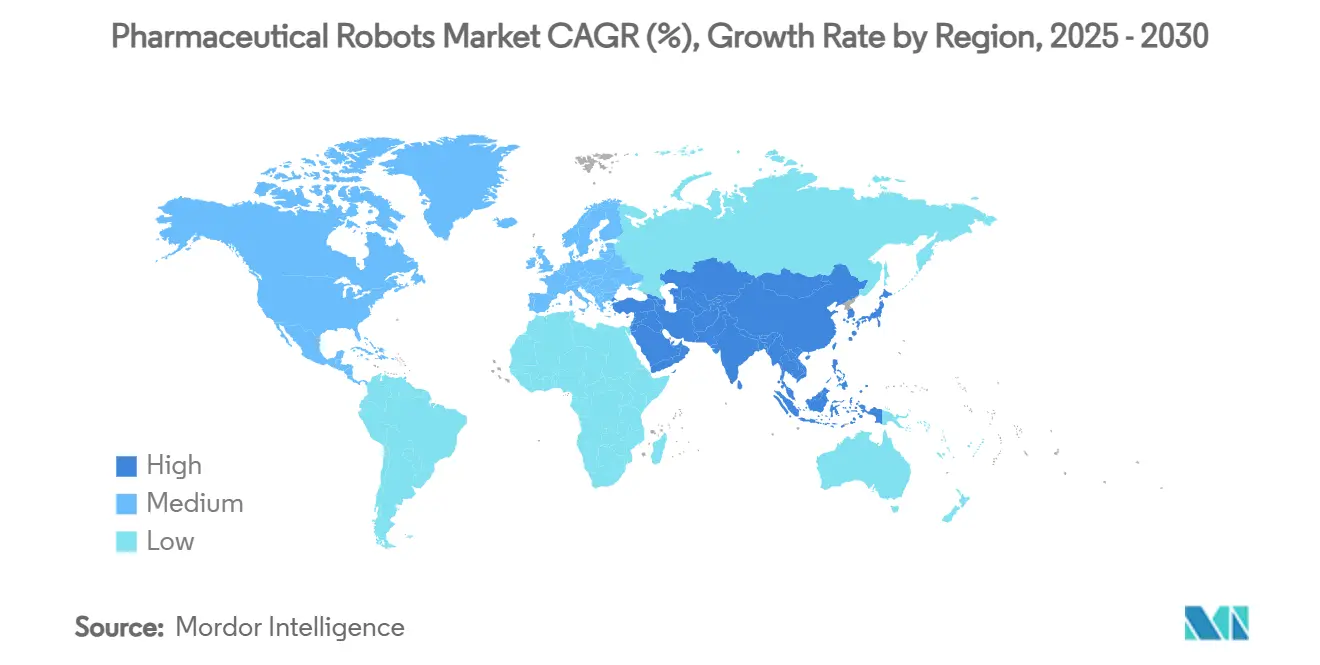

- 地域別では、北米が2024年に38.57%の収益を占め、アジア太平洋地域は2030年までにCAGR 10.74%を追跡しています。

グローバル医薬品ロボット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 個別化・小ロット医薬品生産への急速なシフト | +2.1% | 北米とEUで早期の利益を伴うグローバル | 中期(2〜4年) |

| 接触なし充填・仕上げラインへのCOVID-19加速需要 | +1.8% | 特に北米とヨーロッパのグローバル | 短期(2年以下) |

| 無菌エリアにおける熟練労働力の縮小 | +1.5% | 北米とアジア太平洋地域で深刻なグローバル | 長期(4年以上) |

| アネックス1改訂第12版無菌性義務に向けた規制の動き | +1.3% | ヨーロッパが中核、グローバル市場への波及 | 中期(2〜4年) |

| OEEダウンタイムを削減するAI対応予知保全 | +1.0% | グローバル、先進製造地域 | 長期(4年以上) |

| モバイルクリーンルームコボットへのベンチャー資金急増 | +0.7% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

個別化・小ロット医薬品生産への急速なシフト

個別化医薬品へ転換するメーカーは、クラスA/Bクリーンルームを密閉したまま手工具なしでSKUを切り替えるロボティクスを必要としています。SyntegonのVersynta FFPラインは廃棄率1%未満でマイクロバイアルを充填し、1ミリリットルごとが重要な高価値バイオロジクスをサポートしています。Bristol Myers SquibbとCellaresのコラボレーションは、従来の200バッチの上限に対して年間4万バッチの自動化というスケールアウトの可能性を示しています。病院はベッドサイドで治療薬を混合するポイントオブケアロボットを試験導入し、サプライチェーンの遅延を削減しています。経済的な利点には、材料損失の60%削減とオーダーメイド治療の高価格タグが含まれます。このトレンドは医薬品ロボット市場に複数年にわたる需要の滑走路を固定します。

接触なし充填・仕上げラインへのCOVID-19加速需要

パンデミックはグローブポートと手動移送に関連する汚染リスクを露呈しました。CytivaのSA25ワークセルはシングルユースフローパスで製品を隔離し、アネックス1を満たしながらシフト休憩なしで24時間稼働します。OEEの向上は手動ラインと比較して約25%に達し、Sterilineのロボット式ネストフィラーはコンテナの切り替えを数分に短縮します。グローバルワクチンプログラムが縮小する中、製薬工場は依然として非接触技術を優先し、医薬品ロボット市場内に持続的な需要を埋め込んでいます。

無菌エリアにおける熟練労働力の縮小

バイオプロセス施設の80%が、微生物学とデジタル制御の知識を組み合わせたスキルのミスマッチを報告しています。[1]ISPE、「米国製薬製造雇用の将来対応」、ispe.org MVZ Medizinische Labore Dessau Kasselに導入されたABBのIRB 1300は、スタッフィングのギャップを縮小しながらスループットを25%向上させました。AIが2025年までに新分子の30%を発見すると予測される中、データリテラシーを持つ技術者への需要は逼迫するでしょう。ロボットは人材が不足した際に能力を確保する運用上のヘッジとなります。このダイナミクスは医薬品ロボット市場に長期的な勢いをもたらします。

アネックス1改訂第12版無菌性義務に向けた規制の動き

2023年の改訂は自動化に根ざした汚染管理の考え方を推進しています。StäubliのSterimoveモバイルロボットはグレードA/B/D要件を満たし、サプライヤーがCCSフレームワーク内に組み込むためにプラットフォームを再設計する方法を示しています。PIC/Sの採用はヨーロッパを超えてルールブックを拡張するため、多国籍企業はグローバルサイトを早期に整合させます。ロボットは検査官が信頼する追跡可能なデータセットを提供し、監査サイクルを短縮します。同業他社より先に自動化する企業は評判の向上と円滑な市場投入を得て、医薬品ロボット市場の軌跡を強化します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GxPコンプライアンスのための高い検証・IQ/OQ/PQコスト | -1.9% | 特に規制市場のグローバル | 中期(2〜4年) |

| ネットワーク接続コボットにおけるサイバーセキュリティの脆弱性 | -1.2% | 接続された製造において深刻なグローバル | 長期(4年以上) |

| 断片化したグローバルGMP標準が承認サイクルを長期化 | -0.8% | グローバル、地域的なばらつき | 長期(4年以上) |

| オープンソースロボットプログラミング人材の不足 | -0.6% | 新興市場で深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GxPコンプライアンスのための高い検証・IQ/OQ/PQコスト

文書化の負担はプロジェクト総支出の40%を超え、展開を12〜18ヶ月延長させる可能性があります。ARxIUMのRIVA調剤ロボットはテンプレート化されたプロトコルとともに出荷されますが、購入者はUSP 797を満たすために依然として徹底的な無菌試験を実施します。コラボレーション対応プラットフォームは安全センシングと無菌制御の二重審査に直面し、書類作業が倍増します。中小企業は購入を先送りし、医薬品ロボット市場の数量拡大を妨げています。

ネットワーク接続コボットにおけるサイバーセキュリティの脆弱性

製造業は侵害が多い上位3セクターの一つであり、製薬IPがリスクを増大させます。[2]世界経済フォーラム、「製造業におけるサイバーレジリエンス文化の構築」、weforum.orgレガシーOTが企業WANに接続されることでソフトターゲットが生まれ、マルウェアがロボットの経路を変更すると、バッチの整合性が静かに失敗する可能性があります。HMS Networksはゼロトラストセグメンテーションを推奨していますが、パッチ適用は無菌スイートが到底許容できないダウンタイムを強制します。セキュリティへの不安が医薬品ロボット市場内の調達を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:協働システムがイノベーションを牽引

従来型多関節モデルは2024年に医薬品ロボット市場シェアの61.48%を維持し、ペイロード集約型のパレタイジングとバイアル取り扱いに優れています。長い実績と検証済みエンクロージャーが品質チームを安心させ、交換サイクルを維持しています。しかし、CAGR 12.48%で成長すると予測されるコボットは、ハードガードを排除してクリーンルームのフットプリントを縮小することで生産レイアウトを書き換えています。

協働の波はラボでも勢いを増しており、UR10eがISO-7ゾーニングを侵害することなく科学者の隣でアッセイプレートを準備しています。Epsonの6kgクリーン対応アームは2025年に予定されており、このサブセグメントへの大手ブランドのコミットメントを示しています。これらの利益は、医薬品ロボット市場が人間と機械の相乗効果において自動車業界の同業者に追いつくにつれて、より広い移行を支えています。

用途別:無菌処理がプレミアム成長を獲得

ピッキング&パッケージングは2024年に44.57%の収益をリードし、反復的なカートン積載を置き換えることで得られる迅速な成果を示しています。しかし、無菌充填・仕上げはアネックス1の無菌条項を背景にCAGR 11.63%を記録する見込みであり、密閉型ロボティクスをほぼ義務付けています。

ラボラトリーオートメーションも、化学者がサイクルタイムの短縮を追求する中で上昇しています。ABBとAgilentの2025年の協定はサンプル前処理とインライン分析を統合しています。これらの複数のユースケースはリスクを分散し、ツールを統合されたGMPプラットフォームにバンドルできるソリューションベンダーの医薬品ロボット市場規模を拡大します。

エンドユーザー別:CMOが採用曲線を加速

オリジネーター企業は2024年に依然として53.65%の収益を占め、初期の技術パイロットを固定しています。しかし、スポンサーが能力の急増をオフロードするにつれて、CMOはCAGR 10.06%で分野を上回るペースで成長すると予測されています。一晩でキャンペーンを切り替えられる柔軟なロボットにより、サービスプロバイダーは1つのラインから複数のクライアントにサービスを提供でき、資産稼働率を向上させます。

研究機関と病院薬局も続いており、腫瘍科病棟での投与精度を確保するためにRIVAなどの小型フットプリント調剤ロボットを導入しています。この連鎖的な普及は医薬品ロボット市場を拡大し、自動化しなければ契約を失う遅れた企業に圧力をかけています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

ペイロード容量別:中型アームが主力として維持

5〜15kgのユニットが34.68%の収益を提供し、バイアル、注射器、栓付きネストに最適です。Fanuc Corp.のM-410iB/140Hは上位層を示し、1時間あたり1,900サイクルで140kgのパレットを積み重ねます。成長は15〜30kgクラスに移行し、工場がドラム積載とバッファー準備を自動化するにつれてCAGR 11.79%で上昇します。

軽量の5kg未満デルタロボットは高速ブリスターラインで活躍し、60kg以上の大型機は流通ハブに対応します。精度とリフトのバランスを取る行為は、リストを交換できるモジュラープラットフォームを促進し、医薬品ロボット市場内のアップセル収益を拡大します。

地域分析

北米は、規制当局が自動化を優先するリアルタイムリリースと先進製造指定を推進した後、2024年の売上高の38.57%を保持しました。[3]米国食品医薬品局、「先進製造技術指定プログラム」、federalregister.gov 米国企業だけで2025年に新ラインに1,600億米ドルを充当し、無菌性とデジタルプロビナンスを確保するためにロボティクスが確保されています。カナダのバイオロジクスクラスターとメキシコのニアショアリングコリドーが地域を補完し、医薬品ロボット市場の地域需要を固定する統合サプライウェブを形成しています。

アジア太平洋地域は最も速い上昇者として続き、CAGR 10.74%を追跡しています。中国はSCARAピッカーでレガシー工場をアップグレードし、日本はニッチな細胞療法ワークフローにロボティクスの知識を注入し、シンガポールはインダストリー4.0キットに税制優遇を付与しています。インドは規制市場への申請を獲得するためにクリーンルームを拡大し、国内の自動化購入を促進しています。

ヨーロッパはアネックス1の追い風とドイツおよびスイスの強力なOEMエコシステムから恩恵を受けています。StäubliのSterimoveの発売は、大陸全体に普及している地域のイノベーションを強調しています。一方、サウジアラビアとアラブ首長国連邦は炭化水素からの多様化のために投資を強化し、医薬品ロボット市場のホワイトスペースの可能性を明らかにしています。

競合状況

競争は中程度であり、産業自動化の大手企業とニッチな製薬専門企業がウォレットシェアを争っています。ABB、Fanuc Corp.、KUKAはステンレスケーシングとGMPファームウェアで実績あるアームを適応させ、グローバルサービスフリートを活用しています。Universal RobotsとStäubliは、レガシーガードよりも迅速に検証できるISO-5認定コボットでクリーンルーム購入者を獲得しています。

Swisslog HealthcareやBDなどの専門企業は、調剤データを電子バッチ記録に記録するドメイン固有のソフトウェアをバンドルしています。パートナーシップが標準であり、ABBのMettler-ToledoおよびAgilentとの提携がラボフローを合理化し、AstellasとYaskawa Electricが二腕式細胞療法プラットフォームを共同開発しています。スタートアップはAIオーバーレイをもたらし、Persist AIのクラウドラボアーキテクチャが早期採用者を獲得しています。

機能競争は現在、自動キャリブレーション、自律ナビゲーション、予知摩耗分析を中心に展開しています。これらを事前検証済み文書とともにパッケージ化するサプライヤーは規制負担を軽減し、入札スコアを有利に傾けます。このダイナミクスは、サービスがハードウェアではなく継続的収益を牽引する医薬品ロボット市場を形成しています。

医薬品ロボット産業リーダー

ABB Ltd.

Fanuc Corp.

Yaskawa Electric

Staubli Robotics

Universal Robots

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EpsonはISO-5準拠とPythonインターフェースを備えたライフサイエンスクリーンルーム向けの初の協働ロボットを発表しました。

- 2025年5月:Persist AIはAI駆動型ロボットラボプラットフォームの拡大のために1,200万米ドルのシリーズA資金を確保しました。

- 2025年3月:Astellas PharmaとYaskawa Electricは、Maholo二腕式ロボットを活用した細胞療法製造合弁会社の設立に合意しました。

- 2025年1月:ABB Roboticsと Agilent Technologiesは、製薬ワークフロー向けの自動化ラボラトリーソリューションを構築するためのコラボレーションを形成しました。

グローバル医薬品ロボット市場レポートの範囲

| 従来型ロボット | 多関節型ロボット |

| SCАRAロボット | |

| 直交座標型ロボット | |

| デルタロボット | |

| 協働ロボット(コボット) |

| ピッキング&パッケージング |

| 検査・品質保証テスト |

| ラボラトリーオートメーション |

| 無菌充填・仕上げ |

| 無菌調剤 |

| マテリアルハンドリング&パレタイジング |

| 医薬品メーカー |

| 受託製造機関(CMO) |

| 研究・学術ラボ |

| 病院薬局 |

| 調剤薬局 |

| 小売・通信販売薬局 |

| 5kg以下 |

| 5〜15kg |

| 15〜30kg |

| 30〜60kg |

| 60kg超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ロボットタイプ別 | 従来型ロボット | 多関節型ロボット |

| SCАRAロボット | ||

| 直交座標型ロボット | ||

| デルタロボット | ||

| 協働ロボット(コボット) | ||

| 用途別 | ピッキング&パッケージング | |

| 検査・品質保証テスト | ||

| ラボラトリーオートメーション | ||

| 無菌充填・仕上げ | ||

| 無菌調剤 | ||

| マテリアルハンドリング&パレタイジング | ||

| エンドユーザー別 | 医薬品メーカー | |

| 受託製造機関(CMO) | ||

| 研究・学術ラボ | ||

| 病院薬局 | ||

| 調剤薬局 | ||

| 小売・通信販売薬局 | ||

| ペイロード容量別 | 5kg以下 | |

| 5〜15kg | ||

| 15〜30kg | ||

| 30〜60kg | ||

| 60kg超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品ロボット市場はどのくらいの速さで成長すると予測されていますか?

2025年の2億3,608万米ドルから2030年までに3億6,054万米ドルにCAGR 8.84%で拡大すると予測されています。

どのロボットタイプが最も勢いを増していますか?

協働ロボットはCAGR 12.48%を記録すると予測されており、従来型多関節システムを上回っています。

なぜCMOは自動化に多額の投資をしているのですか?

柔軟なロボットによりCMOはキャンペーンを迅速に切り替えられ、稼働率を向上させ、このエンドユーザーグループのCAGR 10.06%を促進しています。

どの地域が最も多くの新規収益を追加しますか?

アジア太平洋地域は中国の能力増強と日本の技術リーダーシップに牽引され、CAGR 10.74%を達成する軌道にあります。

より速い採用への主な障壁は何ですか?

高い検証コスト(プロジェクト支出の40%に達することが多い)が展開タイムラインを最大18ヶ月延長し、展開を遅らせています。

どのペイロードクラスが設置を支配していますか?

5〜15kgのロボットが2024年に市場収益の34.68%を獲得し、バイアルと注射器の取り扱いタスクに対応しています。

最終更新日: