ロボット義肢市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

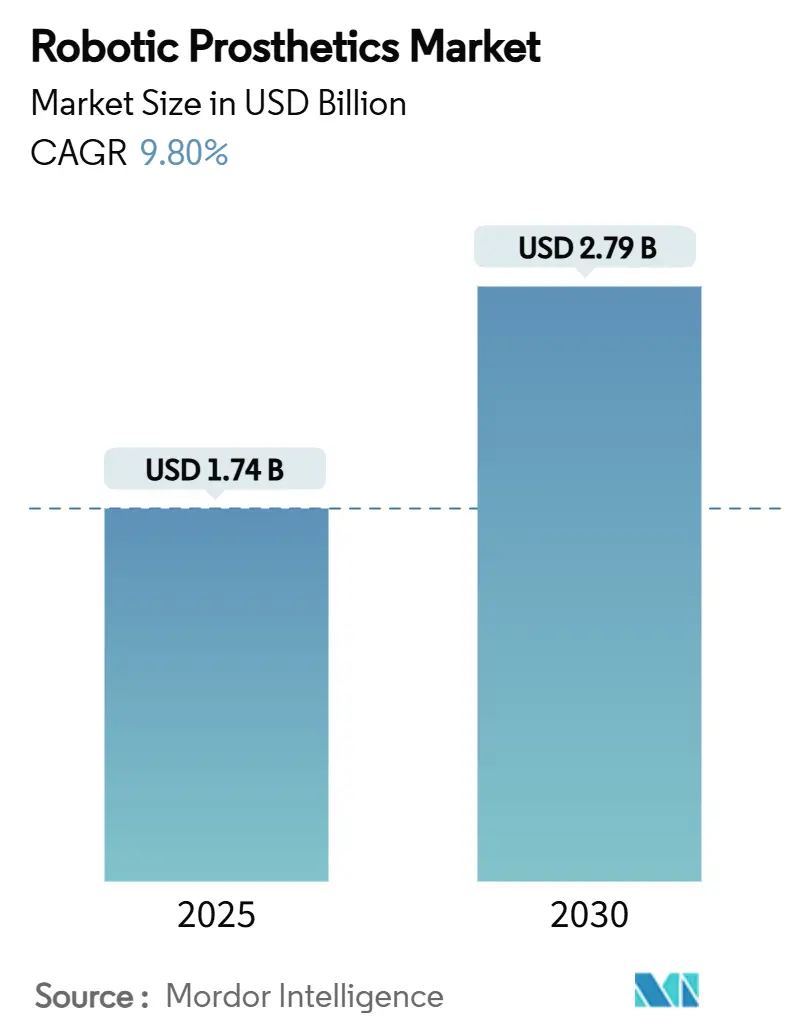

| 市場規模 (2025) | 1.74 十億米ドル |

| 市場規模 (2030) | 2.79 十億米ドル |

| 成長率 (2025 - 2030) | 9.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット義肢市場分析

ロボット義肢の市場規模は2025年に17億4,000万米ドルに達し、2030年までに27億9,000万米ドルに拡大すると予測されており、CAGR9.8%で成長します。活発な特許活動、改善された償還条件、および積層造形技術とニューラルインターフェースのより深い統合が、この拡大の基盤を形成しています。マイクロプロセッサ制御(MPC)義肢の広範な普及、非競争入札機器に対するメディケアの2.4%価格引き上げ、およびベンチャーキャピタルの関心の加速は、臨床的に検証されたパフォーマンス向上を評価する需要環境を裏付けています。従来のメーカーが低侵襲の筋肉・機械インターフェースとFDA突破口指定を武器にしたスタートアップ企業と競合する中、競争の激しさが増しており、中国の国家補助金プログラムや欧州の保険適用拡大が世界的なアドレス可能市場を広げています。希土類磁石に関するサプライチェーンの脆弱性と接続ファームウェアのサイバーセキュリティ義務は運用リスクをもたらしますが、ソフトアクチュエータや暗号化デバイスアーキテクチャへの設計転換も促進しています。AI対応の意図検出と高速サイクル3Dプリンティングを組み合わせた先進的なプレーヤーは、ロボット義肢市場全体で次の成長段階を取り込む好位置にあります。

主要レポートのポイント

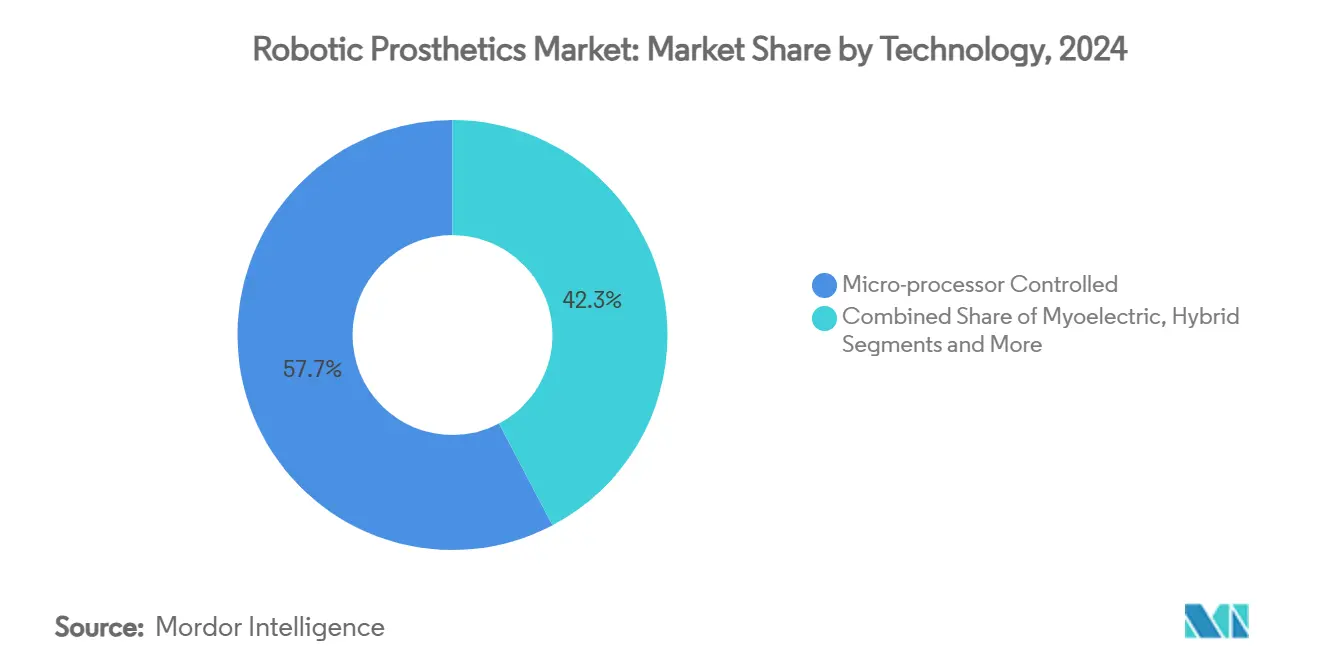

- 技術別では、マイクロプロセッサ制御が2024年に57.7%の収益シェアをリードし、ハイブリッドニューラルインターフェースシステムは2030年までに15.1%のCAGRで拡大すると予測されています。

- 部位別では、下肢デバイスが2024年のロボット義肢市場シェアの56.5%を占め、モジュール式多部位システムは2030年までに13.7%のCAGRで成長すると予測されています。

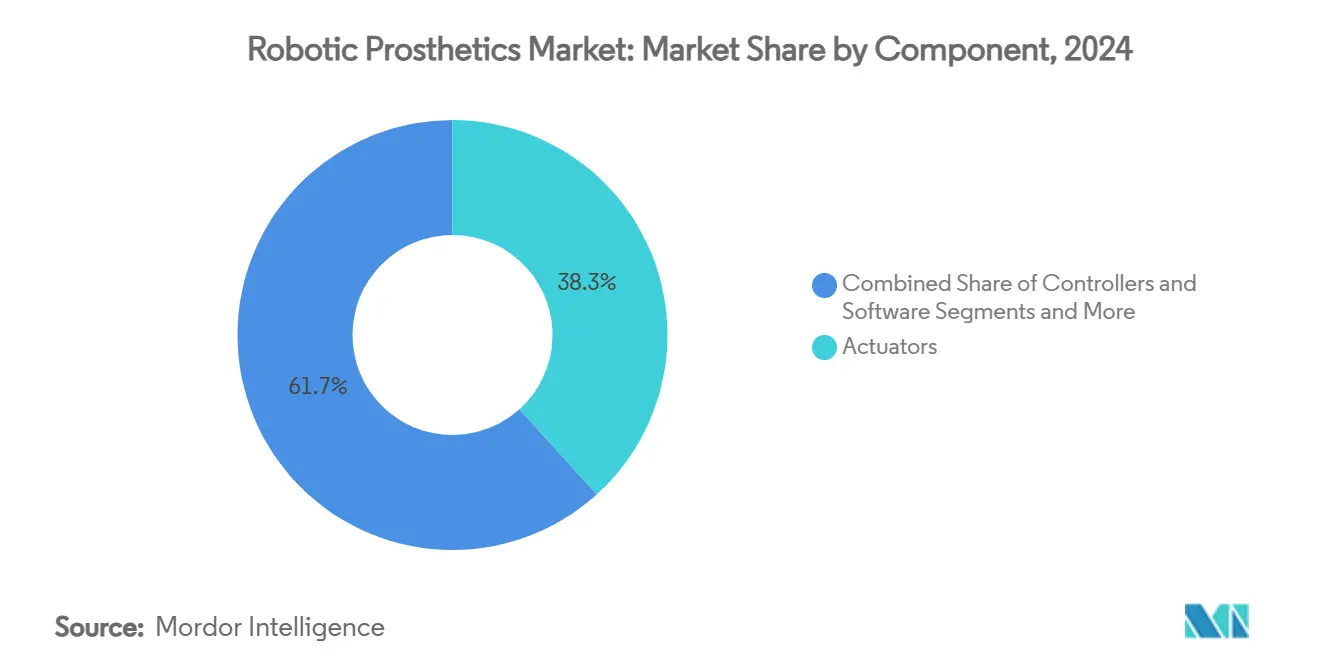

- コンポーネント別では、アクチュエータが2024年のロボット義肢市場で38.3%のシェアを占め、コントローラーとソフトウェアが最速の16.3%CAGRを記録すると予測されています。

- エンドユーザー別では、義肢・装具クリニックが2024年に54.6%の市場シェアを保有し、在宅ケアは2030年までに14.5%のCAGRを記録する見込みです。

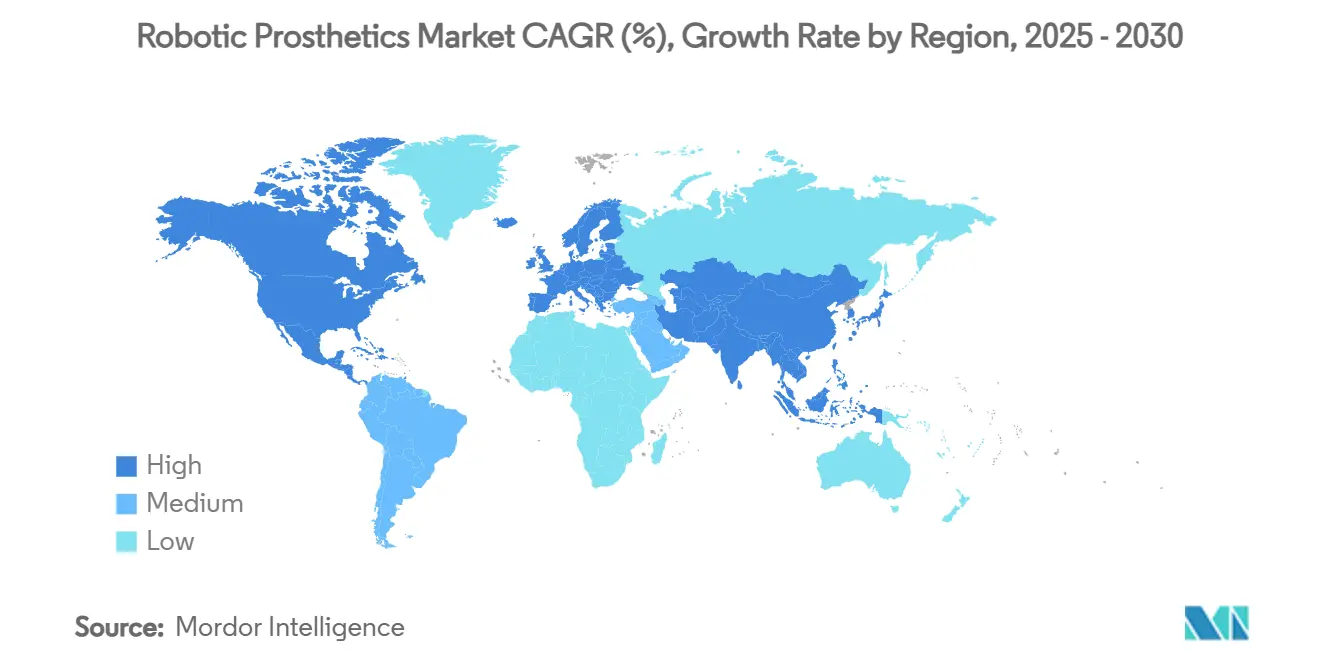

- 地域別では、北米が2024年に43.8%のシェアで首位を占め、アジア太平洋は予測期間中に12.9%のCAGRで成長しています。

世界のロボット義肢市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| MPCひざ関節・足首の急速な普及 | +2.10% | 北米、EU | 中期(2〜4年) |

| 筋電制御のコスト曲線の低下 | +1.80% | 世界全体;新興市場で最も顕著 | 長期(4年以上) |

| 生体義肢に対する償還の拡大 | +1.50% | OECD・中国 | 中期(2〜4年) |

| 退役軍人医療パイロットによる普及加速 | +1.20% | 北米、同盟国 | 短期(2年以内) |

| AI対応意図検出と積層造形の融合 | +1.40% | 先進国市場 | 長期(4年以上) |

| ニューロインターフェースへのベンチャー資金の急増 | +0.80% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロプロセッサ制御ひざ関節・足首の急速な普及

臨床的エビデンスは、MPCデバイスが転倒リスクを最大80%削減することを示しており、この統計が保険会社の受け入れ拡大を促進しています。OttobockのGenium X4ひざ関節は、立脚安定性を向上させ、5日間のバッテリー寿命を提供し、完全防水性を維持することで、活動的なユーザーの日常的なメンテナンス負担を軽減します。K2レベルの適格性をMPCひざ関節に提案するメディケアの草案規則は、償還対象をさらに拡大します。[1]メディケア・メディケイドサービスセンター、「提案LCD—下肢義肢(DL33787)」、cms.gov 欧州の支払者もこの動向を反映し、転倒予防と入院エピソードの削減を優先する価値に基づく購買フレームワーク内にMPC義肢を組み込んでいます。サプライヤーは、異常な荷重を検知してリアルタイムでリモート調整を行う継続的な歩行分析アプリをバンドルすることで対応しています。

筋電コントローラーおよび表面筋電図センサーのコスト曲線の低下

小型化された表面筋電図アレイは、力筋電図と組み合わせることで97%の動作予測精度を達成し、コスト上昇なしに直感性を向上させています。消費者向け3Dプリンターで製造されたオープンソースの義肢設計は50米ドル以下で実現可能であり、低所得環境でのアクセスを民主化しています。[2]MDPI、「医療IoTの脅威:リスク調査」、mdpi.com OttobockのMyo Plusパターン認識プラットフォームは2025年に独立したCMS請求コード(L6700)を取得し、機械学習ベースの制御に対する償還経路を確立しました。大量生産とより広いコードカバレッジが合わさって価格を圧縮し、クリニックが義肢全体を交換するのではなく、組み込み電子機器でソケットをアップグレードできるようになっています。メーカーはクラウドベースのキャリブレーションツールを活用して設定時間を数時間から数分に短縮し、高スループットクリニックに優位性をもたらしています。

OECDおよび中国における生体義肢への有利な償還拡大

中国の全国補助金は現在、140の補助機器を完全にカバーし、8,500万人の障害者と4,000万人の高齢者を支援しています。[3]チャイナデイリー、「補助金が補助機器へのアクセスを改善」、chinadaily.com.cn 西欧市場では、償還が普遍的な場合に筋電義肢の普及率が80%を超えており、制限的なシステムでの40%未満と比較されます。政策フレームワークは現在、心理社会的ウェルビーイングと長期的な生産性を考慮し、評価を最低限のモビリティ指標から移行させています。米国では、2025年のメディケア料金スケジュールの2.4%引き上げが、予算圧力にもかかわらず安定した償還の追い風を確認しています。この保険適用自由化の波は、抑制されたニーズを有料需要に転換し、ロボット義肢市場の見通しを強化しています。

退役軍人医療技術パイロットによる公共調達の加速

退役軍人省は2024年に初の骨結合手術を完了し、ソケットフリーの義肢統合に関する注目度の高い実証事例を作りました。プロジェクトあたり最大10万米ドルのBRAVEフォローオン助成金が研究室レベルのプロトタイプの商業化を支援し、SAHAT助成金は有毒物質曝露による負傷を持つ退役軍人向けのソリューションに20万米ドルを割り当てています。退役軍人省の購買パターンは民間保険会社のベンチマークを設定することが多く、軍事パイロットから民間普及までの時間的遅れを短縮しています。デバイスメーカーは、調達契約を確保するために職場復帰指標と二次合併症の軽減を中心にマーケティングを展開しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 快適性・重量に関連した義肢の放棄 | -1.80% | 世界全体;発展途上国でより高い | 中期(2〜4年) |

| 接続義肢におけるサイバーセキュリティとプライバシーリスク | -1.20% | 高度に接続された市場 | 長期(4年以上) |

| 都市圏外での資格を持つ義肢装具士の不足 | -1.50% | 農村部・新興市場 | 長期(4年以上) |

| 希土類アクチュエータのサプライチェーンの脆弱性 | -1.30% | 北米・EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

快適性・重量問題による義肢放棄の継続

放棄率はユーザーが重い、熱い、または機能が不十分と感じるデバイスを拒否するため、9%から34%の範囲に及びます。ソケットフィットは最も多く挙げられる問題点であり、肢体容積の変動が圧力分布を不安定にし、皮膚病変やデバイスのずれを引き起こします。研究室で検討中の熱交換金属ライナーは、重量ペナルティなしに熱蓄積を放散する可能性を示しています。一方、グラフェン強化インターフェース材料は抗菌表面を提供し、感染リスクを低減して長期的な皮膚の健康を改善します。しかし、量産ユニットがこれらの改善を統合するまでは、放棄はロボット義肢市場全体での持続的な使用成長への逆風であり続けます。

クラウド接続義肢ファームウェアにおけるサイバーセキュリティとプライバシーリスク

医療IoTエコシステムは2031年までに4,863億4,000万米ドルに達すると予測されており、悪意ある行為者の攻撃対象が拡大しています。侵害されたファームウェアはバランス制御を無効にしたり、生体認証ログを露出させたりする可能性があり、メーカーに生命を脅かすシナリオと規制上の責任をもたらします。現行の指令は基本的な暗号化と定期的なパッチサイクルを義務付けていますが、デバイスの寿命がベンダーのサポート期間を超えることが多く、長期的な脆弱性を生み出しています。標準化機関は現在、より厳格な市販後監視要件を検討しており、OEMに無線更新経路とゼロトラストアーキテクチャの構築を促しています。これらのフレームワークが成熟するまで、リスク回避的な支払者や病院システムは完全接続義肢の大規模展開を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マイクロプロセッサ制御がイノベーションをリード

マイクロプロセッサシステムは2024年の収益の57.7%を占め、ロボット義肢市場の主力であり続けています。エネルギー効率の高い組み込みチップがリアルタイムで立脚期とスウィング期を調整し、代謝コストを削減してバッテリー寿命を延長します。ハイブリッドニューラルインターフェースセグメントは、FDAのファストトラック指定が市場参入を加速させる中、15.1%のCAGRで他のすべてを上回る成長が見込まれています。筋電義肢は特に上肢において強い臨床的普及を維持しており、精細運動タスクに機械的フィードバックが不可欠です。身体駆動デバイスは耐久性とコストの面で好まれ、過酷な環境で存続しています。RPNIベースのインターフェースは信号忠実度における次世代の飛躍を約束しており、初期試験では複数年にわたる安定した制御が示されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

部位別:下肢のリーダーシップが多部位システムの挑戦に直面

下肢ソリューションは2024年の世界販売の56.5%を占め、より高い切断発生率と深い償還の歴史を反映しています。ソケットフリーの骨結合マウントは荷重伝達と固有受容感覚を改善し、生物学的肢体との快適性の差を縮める可能性があります。上肢の放棄率は重量とメンテナンスの複雑さにより約20%で継続しています。13.7%のCAGRを記録する多部位システムは、多発外傷症例や先天性肢体欠損に対応し、ユーザーの利便性のために共有バッテリーと制御ハブをバンドルしています。新興の可変剛性足首・足部モジュールは歩行速度全体でよりスムーズな移行を実現し、対側肢のストレスを軽減して負傷リスクを低下させます。

コンポーネント別:アクチュエータがパフォーマンスイノベーションを牽引

アクチュエータは2024年の価値の38.3%を占め、動力義肢の機械的心臓として機能しています。ブラシレス電気モーターは制御性から主流を占め、油圧式は高負荷タスクのニッチを見つけています。ソフト空気圧筋肉は軽量な小児用途のためのR&D資金を集めています。AIアルゴリズムが拡大し、クラウド分析を活用して歩行パターンをリモートで改善する中、コントローラーと組み込みソフトウェアは16.3%のCAGRを記録しています。表面筋電図、慣性、力データを組み合わせたセンサーフュージョンは97%の予測精度を達成し、リアルタイムの関節トルク変調に情報を提供しています。材料科学の進歩により、チタン・グラフェンハイブリッドソケットが重量を削減しながら引張強度を高め、放棄の要因に直接対処しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:臨床環境が在宅ケアへと進化

専門義肢クリニックは2024年の収益の54.6%を支配し、深いフィッティング専門知識と保険会社との関係を活用しています。しかし、リモートケアプラットフォームが現在デバイス診断をクラウドダッシュボードに送信し、臨床医が対面訪問なしにファームウェアの調整を行えるようにしています。保険会社が外来リハビリを奨励し、高齢ユーザーが在宅調整を好む中、在宅ケアは14.5%のCAGRで成長しています。病院は急性期リハビリ段階で引き続き重要であり、切断後8週間以内の早期フィッティングは長期的な使用率の向上と相関しています。スポーツ医学センターはパフォーマンス志向のユーザーに対応し、計装トレッドミルとモーションキャプチャを使用して最大出力のための義肢チューニングを最適化しています。

地域分析

北米は2024年に43.8%のシェアでリードし、堅固な支払者システムと退役軍人主導のR&Dパイプラインが貢献しています。推定260万人の切断者コホートを持つ同地域は、初回フィッティングまでの時間を短縮する協調的なリハビリネットワークの恩恵を受けています。EU市場は高い普及率を維持しており、レガシーデバイスのコンプライアンス期間を延長する調和された医療機器規制によって支援され、OEMがポートフォリオを更新する余裕を与えています。西欧における筋電義肢の普及率は80%を超えており、広範な保険適用と集中購買機関を反映しています。

アジア太平洋は12.9%のCAGRで成長しており、140の補助製品をカバーする中国の補助金と日本・韓国における人口高齢化によって推進されています。現地企業は完成品への高い輸入関税を回避するためにAIベースのコントローラーのライセンス供与を増やしており、コスト競争が激化しています。インドのメイク・イン・インディア奨励策は補助技術部品のGSTを削減し、農村配布のための国内3Dプリンティングラインを奨励しています。

ラテンアメリカは普及率が低いものの、ブラジルが統一医療システムの調達リストに動力ひざ関節を含めるよう更新するにつれて、中一桁台の成長が見込まれています。中東・アフリカでは慈善プログラムによる散発的な普及が見られますが、認定義肢装具士の不足と高い関税が規模拡大を妨げています。各国政府は臨床医のリーチを拡大しデバイス保持率を高めるためのテレリハビリパイロットを検討しています。

競合状況

Ottobock、Össur、Blatchfordは2024年に市場シェアの大部分を支配しており、規模が調達上の優位性をもたらすものの、破壊的イノベーションを排除しない市場であることを示しています。Ottobockは、新興のニューラルインターフェースに対応するためPhantom Neuroへの少数株投資を通じてAIスタックを強化しました。Össurは快適性に関連した放棄を標的とした通気性ライナーと調整可能シールの助成金を取得しました。HangerによるFillauer買収はサプライチェーン管理を強化し、小児ポートフォリオの深みを加えました。

新規参入者はソフトウェアの価値に注力しており、SynchronとParadromicsは病院ITとの統合を目的としたクラウドダッシュボードをライセンス供与し、ハードウェアマージンよりも継続的な収益を優先しています。Enovisは8億6,400万米ドルでLimaCorporateを買収し、インプラントとスマートセンサースリーブを統合したエンドツーエンドの整形外科プレーを構築しました。特許出願はバッテリー化学とソフトロボティクスへとシフトしており、ジョンズ・ホプキンス大学のファイバーバッテリー出願がシームレスなテキスタイル統合を可能にすることがその証拠です。

企業はリモートモニタリングサブスクリプションを義肢とともにパッケージ化することが増えており、年金収入とR&Dを強化するデータフィードバックループを生み出しています。差別化はエコシステムの幅(デバイス、ソフトウェア、臨床トレーニング)と、コストを膨らませることなく迫り来るサイバーセキュリティ規制をナビゲートする能力に軸足を置いています。

ロボット義肢産業のリーダー企業

Ottobock SE & Co. KGaA

Össur hf.

Blatchford Group

Fillauer LLC

Steeper Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:MITは、筋肉移植とチタン髄内ロッドを組み合わせて階段や不整地での自然に近い歩行を回復させる骨結合機械神経義肢を発表しました。

- 2025年4月:Phantom Neuroは、Phantom X筋肉・機械インターフェースを重要試験に向けて前進させるため、Ottobockが主導する1,900万米ドルのシリーズAを調達しました。

- 2025年3月:FDAはPhantom Xニューラルインターフェース義肢に突破口デバイス指定を付与し、市販前審査を合理化しました。

- 2025年2月:Enovisは8億ユーロ(8億6,400万米ドル)でLimaCorporateを買収することに合意し、10億米ドルを超える収益の義肢・整形外科ポートフォリオを形成しました。

世界のロボット義肢市場レポートの範囲

| マイクロプロセッサ制御義肢 |

| 筋電義肢 |

| 身体駆動式・ケーブル操作式 |

| ハイブリッドおよびその他 |

| 下肢(ひざ関節、足首、足部) |

| 上肢(肘、手首、手、指) |

| モジュール式・多部位システム |

| その他(頭蓋顔面、脊椎) |

| アクチュエータ(電動、油圧、空気圧、ソフト) |

| センサー(表面筋電図、慣性計測ユニット、力、圧力) |

| コントローラーとソフトウェア |

| ソケットとインターフェース材料 |

| 義肢・装具クリニック |

| 病院・外傷センター |

| リハビリ・スポーツ医学センター |

| 在宅ケアおよびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | マイクロプロセッサ制御義肢 | |

| 筋電義肢 | ||

| 身体駆動式・ケーブル操作式 | ||

| ハイブリッドおよびその他 | ||

| 部位別 | 下肢(ひざ関節、足首、足部) | |

| 上肢(肘、手首、手、指) | ||

| モジュール式・多部位システム | ||

| その他(頭蓋顔面、脊椎) | ||

| コンポーネント別 | アクチュエータ(電動、油圧、空気圧、ソフト) | |

| センサー(表面筋電図、慣性計測ユニット、力、圧力) | ||

| コントローラーとソフトウェア | ||

| ソケットとインターフェース材料 | ||

| エンドユーザー別 | 義肢・装具クリニック | |

| 病院・外傷センター | ||

| リハビリ・スポーツ医学センター | ||

| 在宅ケアおよびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

よくある質問

簡潔な回答

ロボット義肢市場の現在の規模はどのくらいですか?

ロボット義肢市場規模は2025年に17億4,000万米ドルに達しました。

ロボット義肢市場はどのくらいの速さで成長すると予測されていますか?

9.9%のCAGRを記録し、2030年までに27億9,000万米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

ハイブリッドニューラルインターフェースシステムは2030年までに15.1%のCAGRで成長すると予測されています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は補助金の拡大と人口高齢化により12.9%のCAGRでリードしています。

多くのユーザーが義肢デバイスを放棄する理由は何ですか?

不快感、重量、ソケットフィットの不良が一部のコホートで最大34%の放棄率を引き起こしています。

サイバーセキュリティの懸念はどのように対処されていますか?

メーカーは接続義肢のリスクを軽減するために暗号化、無線更新経路、ゼロトラストアーキテクチャを追加しています。

最終更新日: