ロボット支援手術システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.76 十億米ドル |

| 市場規模 (2031) | 23.86 十億米ドル |

| 成長率 (2026 - 2031) | 13.33% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット支援手術システム市場分析

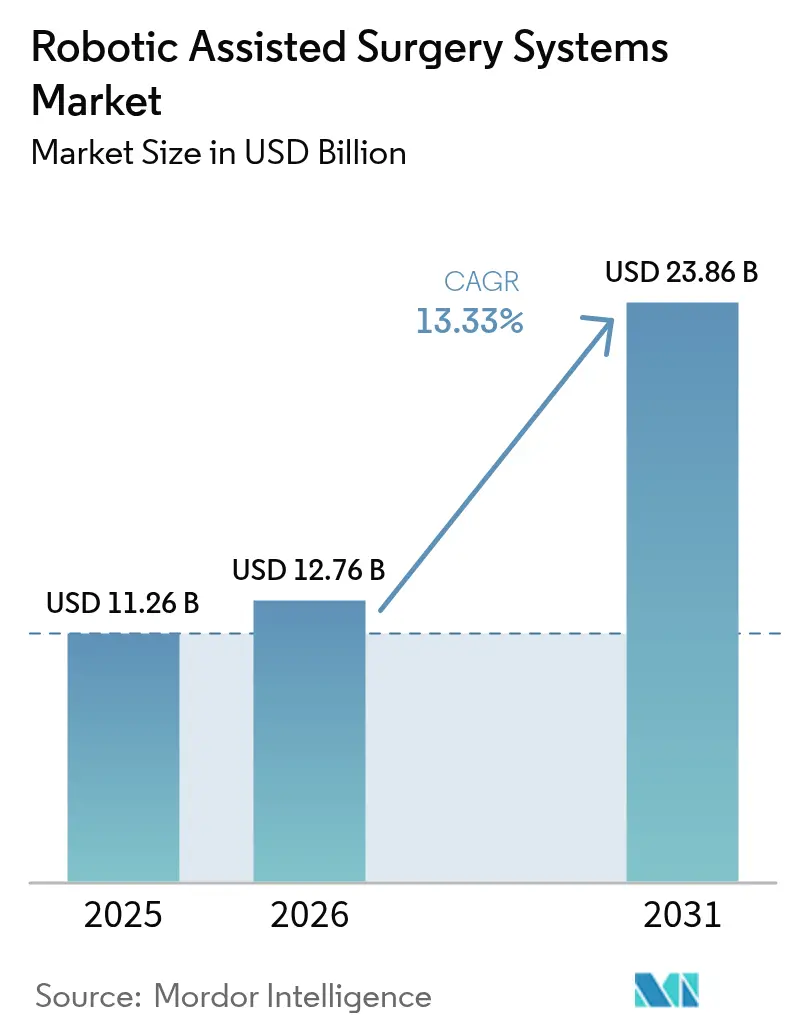

ロボット支援手術システム市場規模は、2025年の112億6,000万米ドルから2026年には127億6,000万米ドルに増加し、2031年までに238億6,000万米ドルに達すると予測されており、2026年~2031年にかけてCAGR 13.33%で成長します。

低侵襲手術に対する需要の高まり、人間工学的コンソールに対する外科医の選好の増大、および主要経済圏における安定した償還支援が、二桁成長の軌道を維持しています。病院および外来手術センターは、患者の回復期間の短縮、アウトカムの標準化、データ駆動型ソフトウェアモジュールの収益化を目的としてプラットフォームを導入しています。米国食品医薬品局(FDA)が2024年に三段階自律性フレームワークを導入して以来、規制の明確性が向上し、ベンダーが次世代システムへの人工知能の組み込みを促進しています。アジア太平洋地域の国内メーカーが既存サプライヤーの価格を30%~40%下回る価格設定を行っているため、競争の激化が加速しており、既存サプライヤーはハプティクス、相互運用性、および継続的なソフトウェア収益に関する価値提案を刷新することを余儀なくされています。

主要レポートのポイント

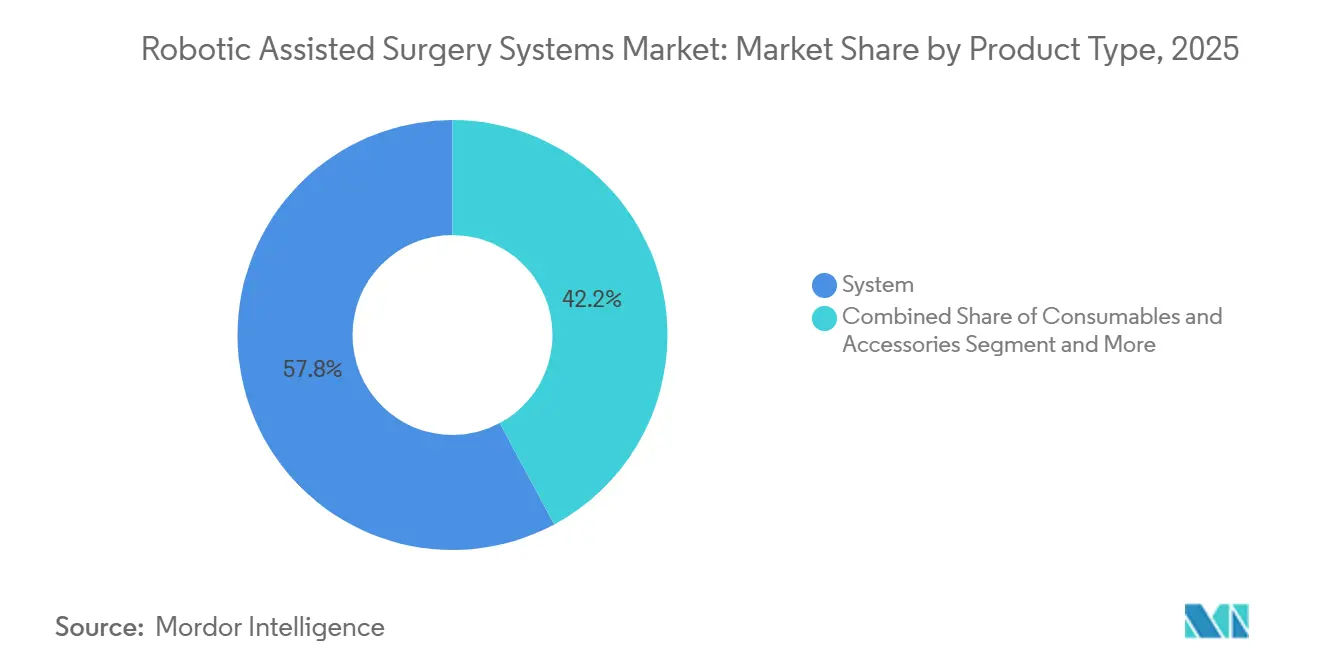

- 製品タイプ別では、システムが2025年のロボット支援手術システム市場シェアの57.84%を占め、ソフトウェア・サービスは2031年にかけてCAGR 15.65%で成長すると予測されており、継続的なデジタル収益へのシフトを反映しています。

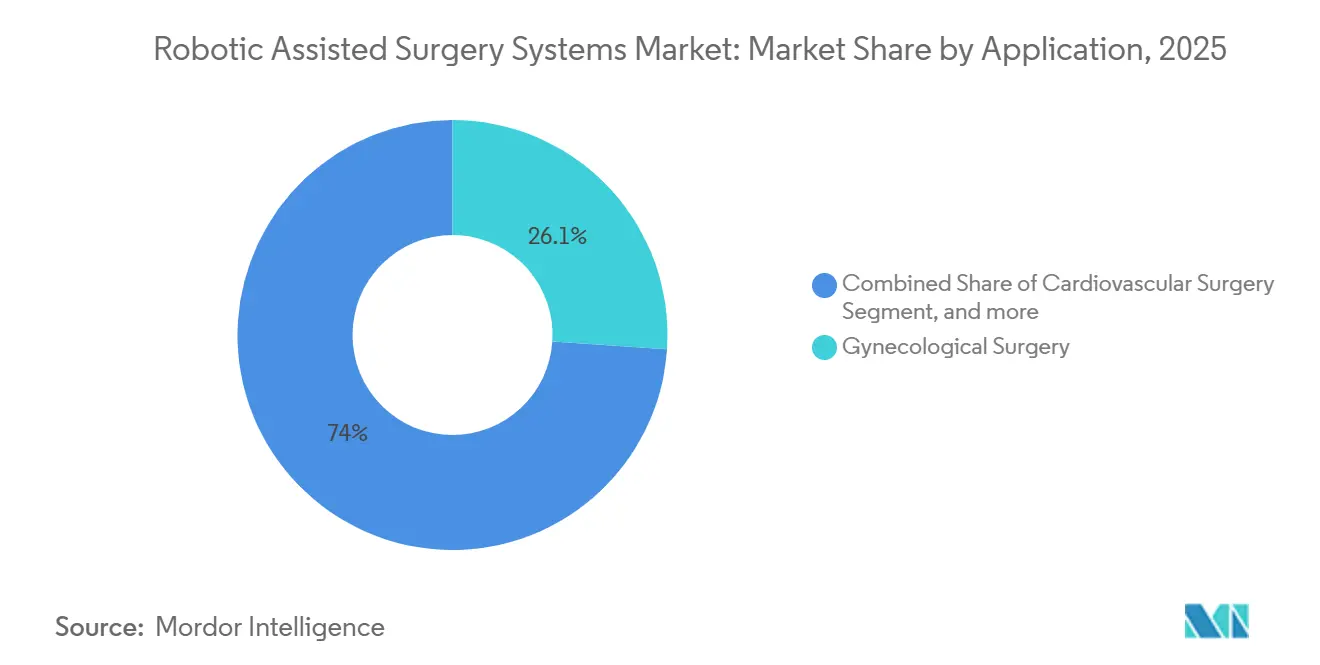

- 用途別では、婦人科手術が2025年に26.05%のシェアで首位を占めました。神経外科は、定位フレームの統合が臨床的な牽引力を獲得するにつれ、2031年にかけてCAGR 16.11%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年に45.62%のシェアを保持しましたが、外来手術センターは外来手術に対する支払者のインセンティブにより、2031年にかけてCAGR 16.43%で成長すると予測されています。

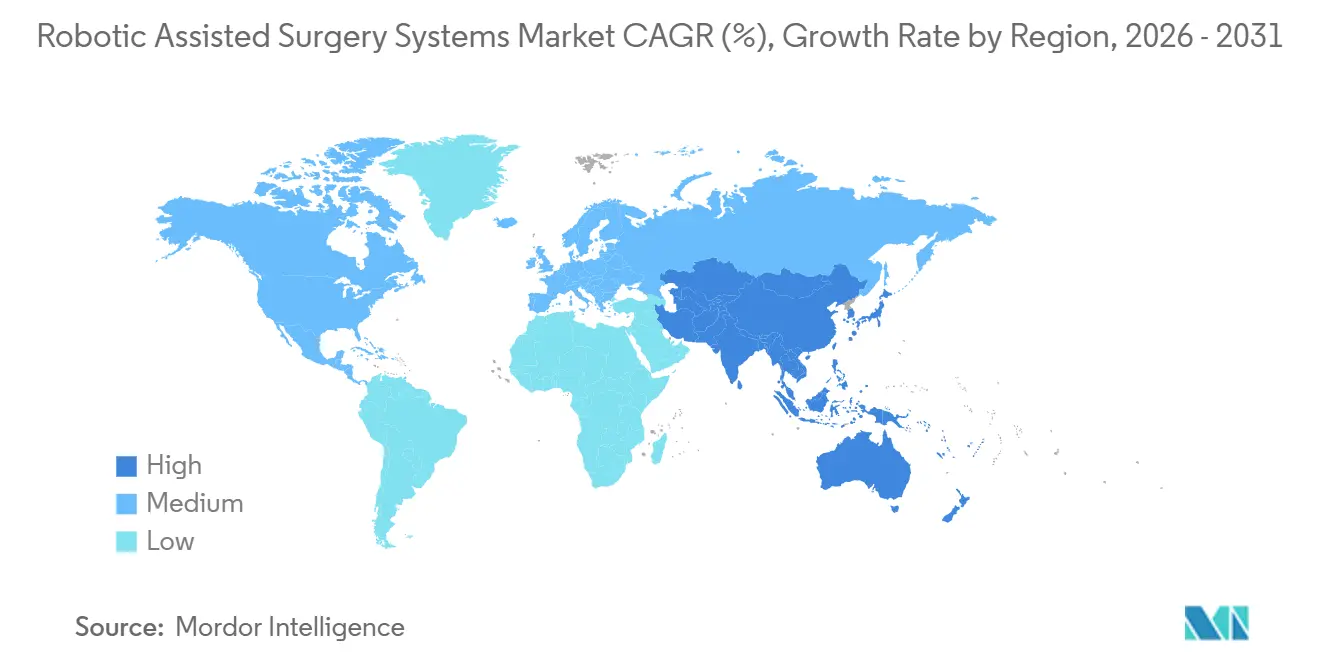

- 地域別では、北米が2025年に43.54%のシェアを占め、アジア太平洋は費用競争力のある国内プラットフォームに牽引されてCAGR 14.65%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボット支援手術システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術ロボティクスにおける技術的進歩 | +3.2% | 北米および西欧での早期採用を伴うグローバル | 中期(2~4年) |

| 低侵襲手術に対する選好の高まり | +2.8% | グローバル、特に北米、欧州、および都市部のアジア太平洋地域で顕著 | 短期(2年以内) |

| 高齢患者層の増加と疾患発生率の上昇 | +2.1% | グローバル、特に日本、韓国、南欧で顕著な影響 | 長期(4年以上) |

| ロボットアウトカムを支持する臨床エビデンスの拡大 | +1.9% | 北米および欧州、アジア太平洋へ徐々に拡大 | 中期(2~4年) |

| デジタル手術プラットフォームへの投資・資金調達の増加 | +1.7% | 北米、欧州、中国 | 短期(2年以内) |

| 精度、一貫性、効率性に対する外科医の需要 | +1.6% | グローバル、特に高件数の三次医療センターで最も強い牽引力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

手術ロボティクスにおける技術的進歩

継続的なハードウェアおよびソフトウェアの改良により、開腹手術とのパフォーマンスギャップが縮小しています。FDAは2024年3月にIntuitive Surgicalのda Vinci 5を承認し、外科医が組織面を識別するのに役立つリアルタイムのハプティックフィードバックを実現しました。機械学習ナビゲーションモジュールは、The Lancet Digital Healthに掲載された2025年の多施設研究において、ロボット前立腺全摘術における陽性断端率を18%低下させました[1]The Lancet Digital Health、「前立腺全摘術におけるAI境界検出」、lancetdigitalhealth.com。レベル3の自律機能は現在、承認済みデバイスの6%を占めており、条件付き自律性に対する規制当局の受容を示しています。CMR SurgicalのVersusなどのモジュラー設計により、従来のマルチポートプラットフォームより30%小さい手術室への導入が可能となり、対象施設が拡大しています。これらの機能は総合的に、ロボット支援手術システム市場の成長見通しを強化しています。

低侵襲手術に対する選好の高まり

支払者と患者はますます入院期間の短縮と早期職場復帰を好むようになっています。米国婦人科腹腔鏡学会は、2025年に米国の学術センターにおける良性疾患の子宮摘出術の57%がロボット子宮摘出術であったと報告しており、出血量の減少と早期退院を理由に2年間で9ポイント上昇しました[2]米国婦人科腹腔鏡学会、「ロボット子宮摘出術トレンド2025」、aagl.org。Strykerの8,400件の人工膝関節全置換術のレジストリでは、Makoロボットを使用した場合の12ヶ月時点での患者満足度が92%であったのに対し、手動器具では84%でした。外来手術センターは腹腔鏡手術より15%~20%高い償還を確保していますが、資本面のハードルにより2025年半ば時点でロボットを導入していたのはわずか8%でした。ベンダーはこのギャップを埋めるためにリース計画とシングルポート設計を導入しており、この動きがロボット支援手術システムの普及を加速させると期待されています。

高齢患者層の増加と疾患発生率の上昇

人口の高齢化により、低侵襲アプローチから恩恵を受ける候補者のプールが拡大しています。日本の65歳以上の人口は2025年に29.1%に達し、外科医が虚弱患者の生理的ストレスを抑制しようとしたため、ロボット大腸がん手術が前年比22%増加しました。米国国立がん研究所は2026年に299,010件の前立腺がん診断を予測しており、患者の85%が禁制および性機能のアウトカムの改善を理由にロボット根治的前立腺全摘術を選択しています。整形外科の需要も同様の傾向をたどっており、米国整形外科学会は2030年まで高齢者における人工膝関節全置換術が年間5.2%増加すると予測しており、ロボット支援手術システム産業の収益基盤を強化しています。

ロボットアウトカムを支持する臨床エビデンスの拡大

査読済み研究は、特定の適応症における優位性をますます実証しています。12,800人の患者を対象とした2024年のJAMA Surgery メタ分析では、ロボット直腸切除術が吻合部漏出率を4.2%に低下させたのに対し、腹腔鏡手術では7.1%でした。欧州泌尿器科学会は、温阻血時間の短縮と断端制御の改善により、2025年のガイドラインでロボット腎部分切除術を推奨ステータスに格上げしました。Globus MedicalのExcelsiusGPSは、2025年のSpine誌の研究によると、椎弓根スクリューの誤配置を徒手透視法の5.4%に対して1.8%に削減しました。しかし、NICEはロボット子宮摘出術が増分質調整生存年なしに1手術あたり1,200英ポンドを追加すると結論付け、英国国民保健サービスの採用を制限しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本的支出および運営費 | -2.4% | グローバル、特に新興市場および中堅病院で最も深刻 | 短期(2年以内) |

| 厳格かつ断片化した規制要件 | -1.3% | 欧州(医療機器規則)および中国(国家薬品監督管理局) | 中期(2~4年) |

| データセキュリティおよび患者プライバシーへの懸念 | -0.9% | グローバル、国境を越えたデータ転送が制限されている地域で顕著 | 短期(2年以内) |

| 技術的制限と急峻な学習曲線 | -1.1% | グローバル、特に専門的なトレーニングが不足している低件数センターで顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本的支出および運営費

da Vinci Xiの費用はおよそ200万米ドルであり、年間サービス契約が150,000~200,000米ドル、使い捨て器具が1手術あたり2,000~3,500米ドル追加されます。Health Affairsは、メディケアの診療報酬下で年間300件を実施する400床の病院における回収期間を7.2年と算出しており、一般的な5年のハードルレートを超えています[3]Health Affairs、「手術ロボティクスに関する病院の投資収益率」、healthaffairs.org。米国の地方病院は資本制限を採用の最大の障壁として挙げており、独占的な器具の抱き合わせ販売は2024年に連邦取引委員会の継続的な調査を引き起こし、30%~40%の価格インフレが主張されています。輸入関税と通貨変動がさらに新興市場での採用を制約し、それらの地域における近期のロボット支援手術システム市場規模を抑制しています。

厳格かつ断片化した規制要件

欧州の医療機器規則は、FDA承認済みロボットに対しても完全な臨床評価を義務付けており、プラットフォームごとに12~18ヶ月と最大200万ユーロのコストが追加されます。中国の2025年サイバーセキュリティ規則はローカルデータストレージと年次侵入テストを要求し、製品登録を最大9ヶ月遅延させています。FDAの自律性フレームワークは、レベル3デバイスに対して少なくとも200件の手術からの臨床エビデンスの提供を義務付けており、中小企業にとってはハードルとなっています。地域固有のソフトウェア分類により、ベンダーは別々のコードベースを維持することを余儀なくされ、商業化のタイムラインが長期化し、ロボット支援手術システム市場の近期の勢いが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアサブスクリプションがハードウェア販売を上回る

システムは2025年のロボット支援手術システム市場シェアの57.84%を占め、プラットフォーム展開の資本集約的な性質を示しています。それにもかかわらず、ソフトウェア・サービスは、病院がトレーニングシミュレーター、AIナビゲーション、および継続的収益を深化させる分析ダッシュボードを優先するにつれ、2031年にかけてCAGR 15.65%で急増すると予測されています。ソフトウェア・サービスのロボット支援手術システム市場規模は、Medtronic社のTouch Surgery Enterpriseに支えられてシステムよりも速く拡大すると予測されており、同製品は2025年に420病院で1億8,000万米ドルの継続的売上を計上しました。

器具消耗品は件数に直接比例してスケールします。Intuitiveのインストールベースは2025年に190万件の手術を実施し、約57億米ドルの器具収益に換算されました。Hugo RASなどのオープンアーキテクチャプラットフォームはサードパーティ統合を促進し、CMR SurgicalのVersusは参入価格を40%引き下げ、中堅施設での採用を加速させています。Globus MedicalのExcelsiusGPSなどのナビゲーションロボットは脊椎スクリューの精度に対応し、2025年に二桁の手術件数成長を促進しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経外科が急増し婦人科が成熟段階へ

婦人科手術は、子宮摘出術および子宮筋腫摘出術の長年の検証を経て、2025年のロボット支援手術システム市場シェアの26.05%を占めました。しかし、神経外科は定位手術とリアルタイムイメージングを組み合わせたプラットフォームにより、2031年にかけてCAGR 16.11%を記録すると予測されています。Medtronic社のMazor X Stealth Editionが頭蓋内承認を取得し、臨床データがてんかん手術における電極留置エラーを62%削減することを示すにつれ、神経外科手術のロボット支援手術システム市場規模は拡大する見込みです。

心臓血管への応用は吻合の複雑さにより、ロボット支援冠動脈バイパス術の普及率が2%未満と依然として初期段階にあります。整形外科は堅調な成長を続けており、StrykerのMakoは2025年に世界で1,400件を超えるインストールを達成し、ロボット計画と92%の患者満足度を結びつけるレジストリエビデンスに支えられています。Intuitive SurgicalおよびMedicaroidのフレキシブルシングルポートシステムは、切開数を増やすことなく経口および経膣ルートを開拓し、適応症を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:支払者の外来シフトにより外来手術センターが勢いを増す

病院は2025年に45.62%のシェアを占め、規模の経済と24時間365日のスタッフ配置を活用しています。外来手術センターは普及率がわずか8%にとどまっていますが、民間保険会社が外来設定に15%~20%の償還プレミアムを付与するため、CAGR 16.43%で成長すると予測されています。ベンダーが年間150件の閾値に連動したリース契約を導入するにつれ、外来手術センター導入のロボット支援手術システム市場規模は拡大しており、これは高件数の泌尿器科または婦人科センターにとって達成可能な水準です。

専門クリニックは整形外科および眼科に注力しており、集中した症例構成により回収期間が4年未満に短縮されます。学術・研究機関は引き続き早期採用者であり、2026年後半の承認が見込まれる前に米国および欧州の12施設でJohnson & JohnsonのOttavaのベータ試験を実施しています。これらの機関は、将来の職場にロボットインフラを期待する外科医のパイプラインを育成し、長期的な需要を強化しています。

地域分析

北米は2025年に43.54%のシェアを占め、密度の高いインストールベースと病院マージンを保護する専用CPTコードに支えられています。米国だけで2026年1月までに累計約1,200万件のda Vinci手術が実施されており、定着した使用状況を示しています。カナダは2025年に1億5,000万カナダドル(1億1,000万米ドル)を18の地域病院へのロボット導入に充て、腫瘍科の待機時間の短縮を目標としています。メキシコの社会保障制度は2024年に糖尿病患者の開腹手術による合併症を抑制するために14台のプラットフォームを導入しました。

アジア太平洋は費用競争力のある国内メーカーに牽引され、2031年にかけてCAGR 14.65%で成長すると予測されています。MicroPortのToumai(8,000万人民元、110万米ドル)は、中国の第2・第3層都市への普及を可能にしました。日本のMedicaroidは、国民健康保険がロボット胃切除術への適用を拡大した後、2025年末までに85台のhinotoriを設置し、件数が前年比34%増加しました。インドは依然として魅力的な市場であり、CMR Surgicalは2025年後半までに12病院にVersusを導入する計画で、初期費用に敏感な自費診療市場を開拓しています。韓国とオーストラリアはそれぞれ補助金と迅速なソフトウェア承認を通じて採用を支援しています。

欧州は医療機器規則と混在した償還制度のもとで採用が遅れています。ドイツの法定保険はロボット前立腺全摘術をカバーしていますが、英国の国民保健サービスはNICEの2024年費用対効果判定を受けて複雑な症例への使用を制限しています。MedtronicのHugo RASは2025年後半までに欧州で42件のインストールを確保し、出来高払いモデルがイノベーションを支えるフランスとイタリアの民間病院を対象としています。中東では、アラブ首長国連邦が2024年~2025年にかけて8つの公立病院にロボットを導入し、ブラジルのサンパウロでのパイロット償還は初年度に1,200件の手術を実施しました。

競合状況

ロボット支援手術システム市場は依然として中程度の集中度を維持しており、Intuitive Surgicalは世界のインストールベースの推定60%~65%を支配し、2025年に57億米ドルの器具収益を生み出した消耗品エンジンに支えられています。CMR Surgicalの6億米ドルのシリーズDと40%低価格のVersusプラットフォームがインドおよび欧州の中堅病院で牽引力を増すにつれ、断片化が加速しています。2021年以来CEマークを取得したオープンアーキテクチャソフトウェアを持つMedtronicのHugo RASは、2025年末までに欧州で42件のインストールに達し、da Vinciが十分に対応していない泌尿器科および一般外科のニッチに注力しています。

Johnson & JohnsonのOttavaは、遅延の後に2026年後半の規制申請が予定されており、12の学術センターで限定市場試験を実施しており、暫定的なシェアを競合他社に譲っています。脊椎分野では、Globus MedicalのExcelsiusGPSが2024年の買収後にNuVasiveのナビゲーション資産から恩恵を受け、2025年に二桁の手術件数成長を達成しました。整形外科ロボティクスはStrykerのMakoが支配しており、世界で1,400件を超えるインストールを達成し、外来関節置換センターへの拡大を進めています。超精密顕微手術は新興のマイクロニッチを代表しており、Medical Microinstruments社のSymaniは2024年にサブミリメートル器具によるリンパ管修復のCEマークを取得しました。

ソフトウェアの差別化が次の競争の場となっています。2024年にFDAが承認したデバイスの約6%がレベル3の条件付き自律性の資格を取得しており、ベンダーは境界検出、予知保全、およびリモートプロクタリングのためのAIを組み込み、サブスクリプションマージンを獲得しようとしています。欧州の医療機器規則は発売サイクルを12~18ヶ月延長し、追加試験と監査に資金を提供できる資本力のある既存企業に有利に働いています。

ロボット支援手術システム産業のリーダー企業

Medtronic

Stryker Corporation

Zimmer Biomet

Intuitive Surgical

Johnson & Johnson (Ethicon/Auris)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:医療技術のグローバルリーダーの一つであるStrykerは、Strykerの実績あるロボティクスと電動工具の遺産を組み合わせ、Makoの新たなロボティクスプラットフォームへの拡張を表すMako RPS(ロボットパワーシステム)人工膝関節全置換術用の限定市場リリースを発表しました。

- 2025年12月:手術イノベーションのグローバルリーダーの一つであるMedtronicは、米国食品医薬品局(FDA)がHugoロボット支援手術(RAS)システムの泌尿器科手術への使用を承認したと発表しました。Hugo RASシステムの承認により、軟部組織ロボット手術プログラムの拡大と低侵襲ケアへのアクセスを求める米国の外科医および医療システムに多用途なロボット支援プラットフォームが提供されます。

- 2025年10月:低侵襲ケアのリーダーであり、ロボット支援手術のパイオニアであるIntuitiveは、英国最大のda Vinciロボット支援手術(RAS)トレーニングセンターを含む新しい英国・アイルランド本社を開設しました。

グローバルロボット支援手術システム市場レポートの調査範囲

本レポートの調査範囲として、ロボット支援手術システムとは、コンピューターインターフェースを介して制御されるロボットアームを使用して外科医が精密な手術を実施できる医療機器です。精度、柔軟性、低侵襲技術を向上させ、患者の回復を早めます。例としては、da Vinci手術システムなどのシステムが挙げられます。

ロボット支援手術システム市場は、製品タイプ、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプはさらにシステム、消耗品・アクセサリー、ソフトウェア・サービスにセグメント化されています。用途セグメントはさらに婦人科手術、心臓血管外科、神経外科、整形外科手術、腹腔鏡手術、泌尿器科、およびその他の用途に分類されています。エンドユーザーセグメントはさらに病院、外来手術センター、およびその他のエンドユーザーに分類されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、およびその他の地域にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

| システム | 手術ロボット |

| ナビゲーションシステム | |

| 消耗品・アクセサリー | |

| ソフトウェア・サービス |

| 婦人科手術 |

| 心臓血管外科 |

| 神経外科 |

| 整形外科手術 |

| 腹腔鏡手術・一般外科 |

| 泌尿器科 |

| 胸部外科 |

| 耳鼻咽喉科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | システム | 手術ロボット |

| ナビゲーションシステム | ||

| 消耗品・アクセサリー | ||

| ソフトウェア・サービス | ||

| 用途別 | 婦人科手術 | |

| 心臓血管外科 | ||

| 神経外科 | ||

| 整形外科手術 | ||

| 腹腔鏡手術・一般外科 | ||

| 泌尿器科 | ||

| 胸部外科 | ||

| 耳鼻咽喉科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 学術・研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

2026年のロボット支援手術システム市場規模はいくらでしたか?

127億6,000万米ドルであり、2031年までに238億6,000万米ドルに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

ソフトウェア・サービスは、トレーニングシミュレーター、AIナビゲーション、および分析への需要の高まりにより、2031年にかけてCAGR 15.65%で拡大すると予測されています。

外来手術センターがロボティクスを採用する理由は何ですか?

民間保険会社はロボットを用いた外来手術に15%~20%の償還プレミアムを付与しており、外来手術センターが投資を正当化するのに役立ち、CAGR 16.43%の見通しを促進しています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は、MicroPortやMedicaroidなどの企業による低価格の国内システムに牽引され、CAGR 14.65%で成長すると予測されています。

ロボット支援手術システム市場で最大のシェアを持つのはどこですか?

Intuitive Surgicalは、長年確立されたda Vinciプラットフォームにより、世界のインストールベースの約60%~65%を占めてリードしています。

最終更新日: