ウェアラブルパッチ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

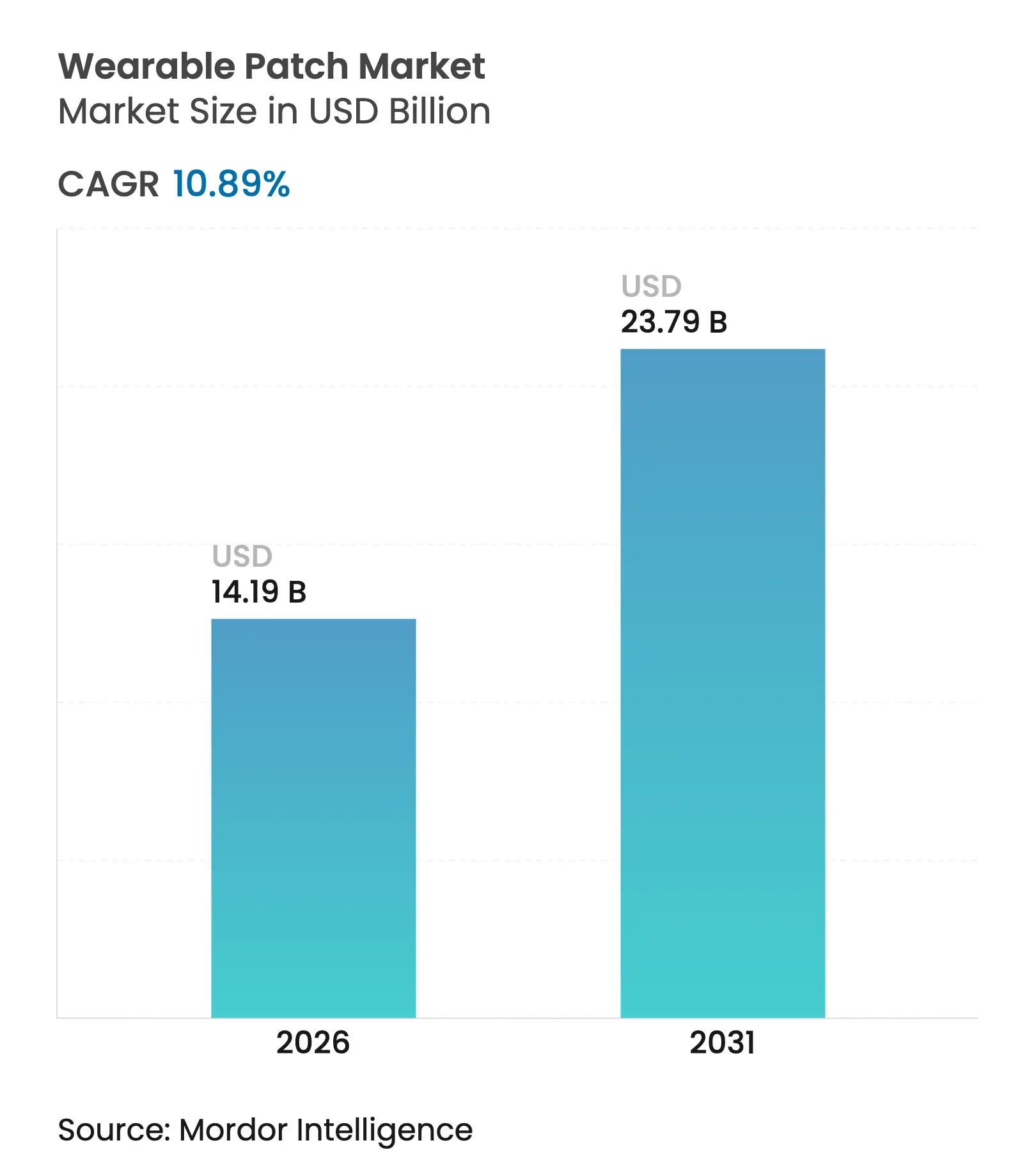

| 市場規模 (2026) | 14.19 十億米ドル |

| 市場規模 (2031) | 23.79 十億米ドル |

| 成長率 (2026 - 2031) | 10.89% CAGR |

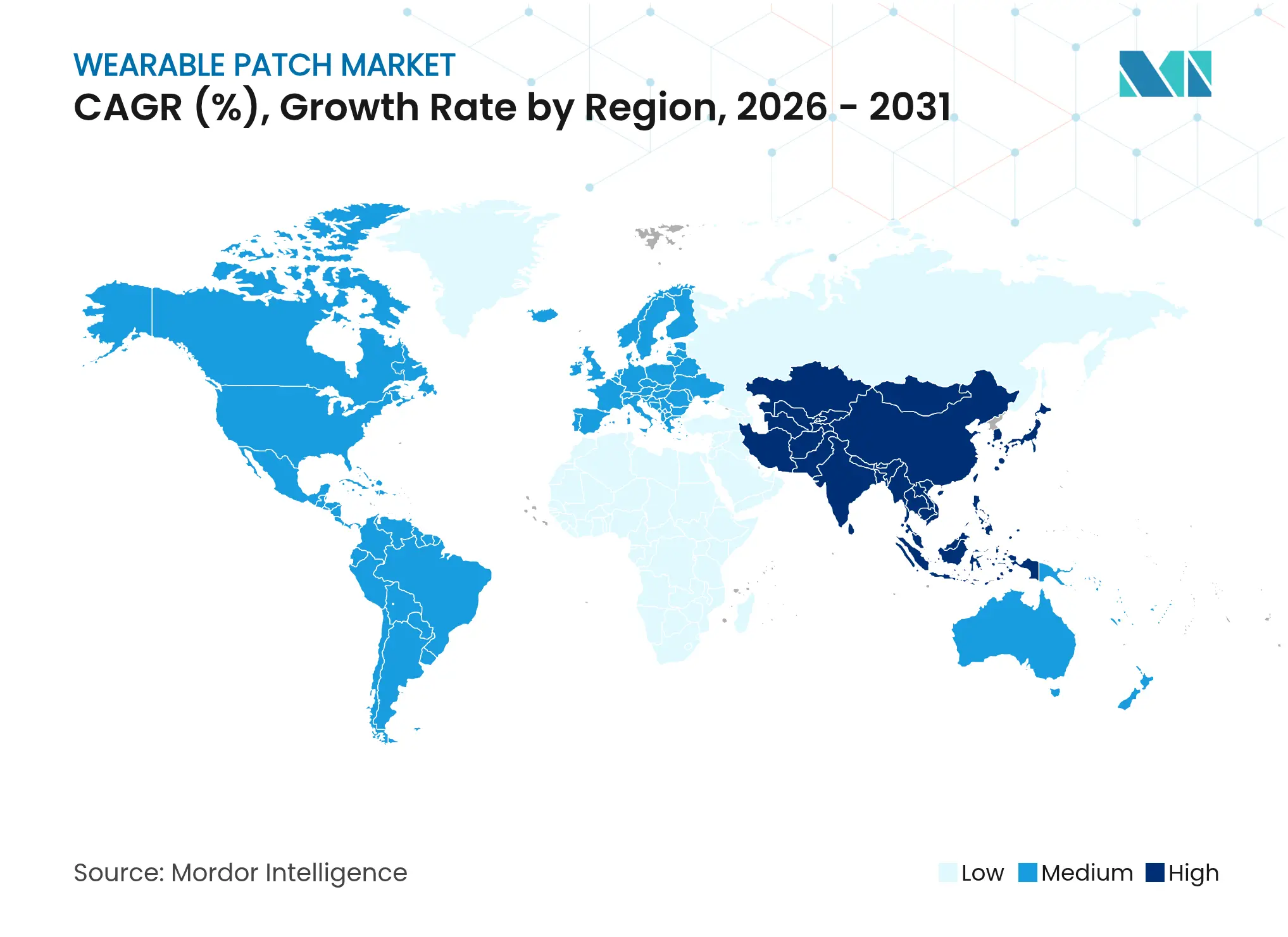

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブルパッチ市場分析

ウェアラブルパッチ市場規模は2025年に128億米ドルと評価され、2026年の141億9,000万米ドルから2031年には237億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは10.89%です。小型化されたフレキシブルエレクトロニクス、明確化された規制経路、および遠隔ケアプログラムの拡大が、病院、在宅環境、および分散型試験全体にわたる需要を総合的に強化しています。伸縮性半導体におけるサプライサイドの進歩はデバイスコストを低下させ、製造歩留まりを向上させる一方、デジタルセラピューティクスに対する償還の拡大は慢性疾患ケアの支払者間での採用を加速させています。部品不足は短期的な数量を制約していますが、戦略的なサプライヤーの多様化とロールツーロール製造が中期的なリスクを軽減しています。既存の大手デバイスメーカーは接続性のアップグレードを通じてインストールベースを守る一方、センサースタートアップはニッチな適応を追求し、ウェアラブルパッチ市場を二桁成長軌道に維持する漸進的イノベーションの好循環を持続させています。

主要レポートのポイント

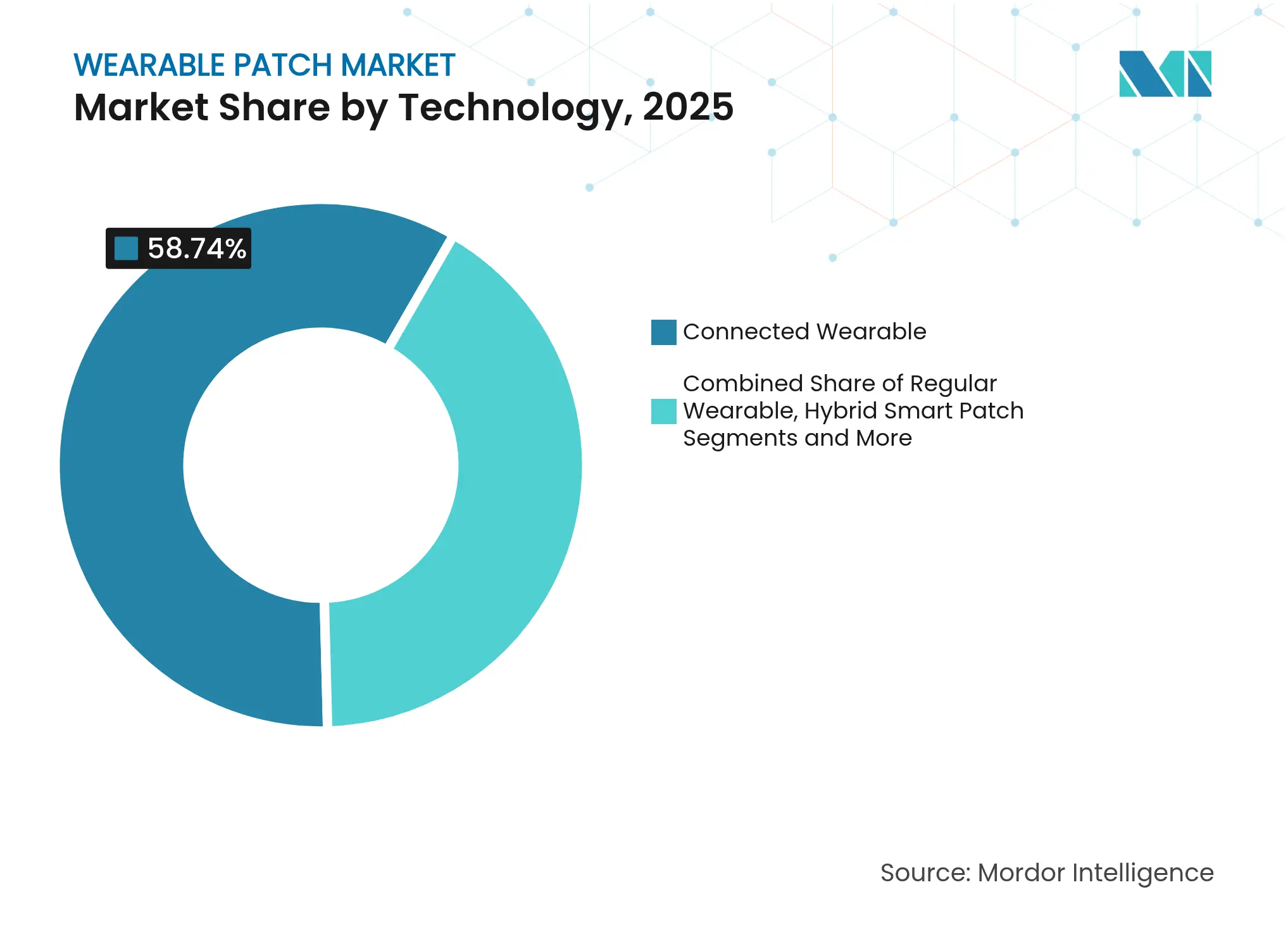

- 技術別では、コネクテッドウェアラブル技術が2025年に58.74%の収益シェアをリードし、ハイブリッドスマートパッチは2031年までに12.62%のCAGRで拡大すると予測されています。

- 用途別では、モニタリングおよび診断が2025年のウェアラブルパッチ市場規模の61.65%のシェアを獲得し、女性の健康/フェムテック用途は2031年までに12.51%のCAGRで進展すると予測されています。

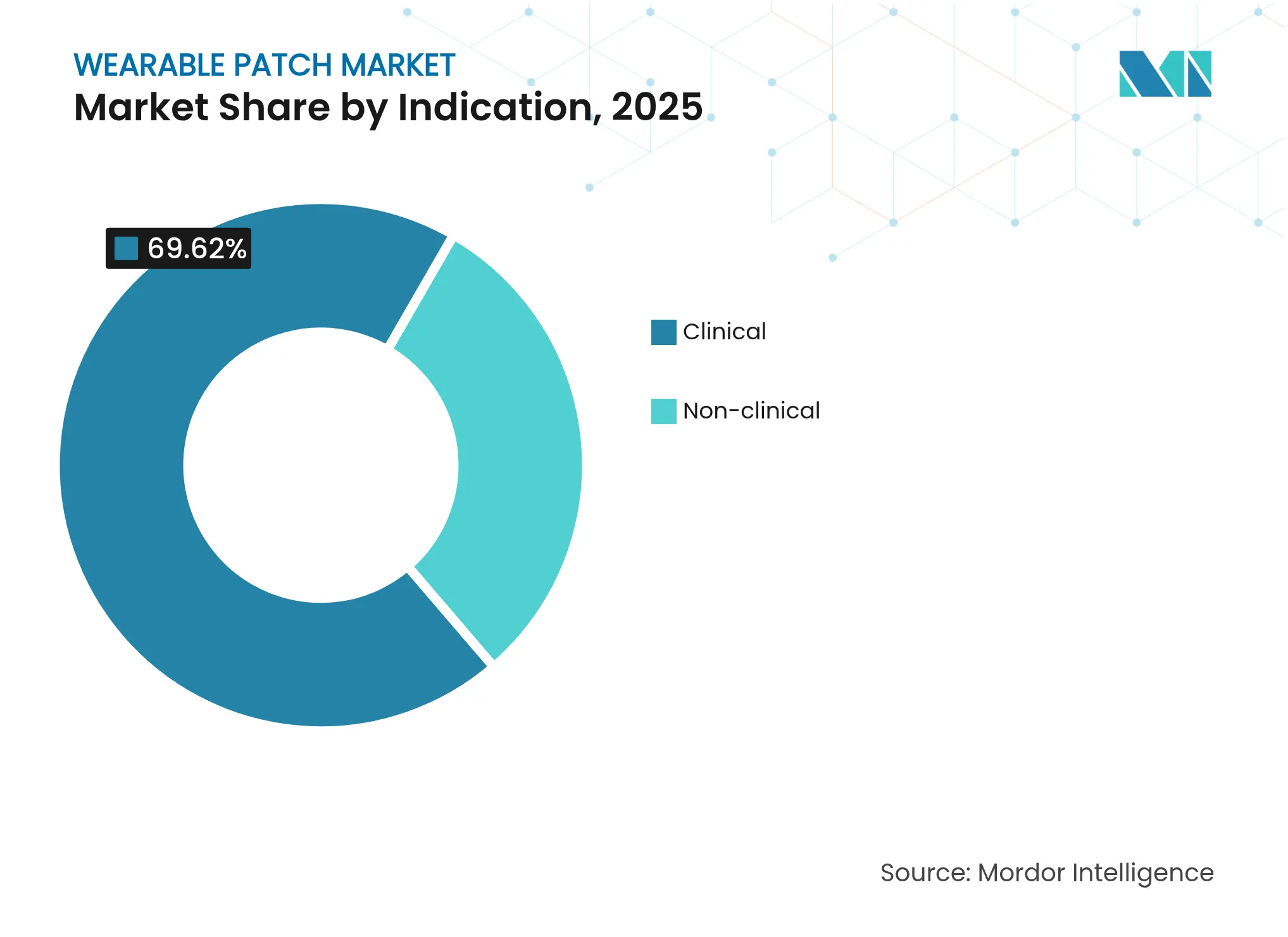

- 適応別では、臨床用途が2025年のウェアラブルパッチ市場シェアの69.62%を占め、非臨床セグメントは2031年までに12.2%のCAGRで成長する見込みです。

- 地域別では、北米が2025年のウェアラブルパッチ市場の38.97%を占め、アジア太平洋は2031年までに12.86%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェアラブルパッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患有病率の急速な上昇 | +2.1% | グローバル、北米・欧州・都市部アジア太平洋の高齢化人口に集中 | 中期(2〜4年) |

| 在宅医療およびRPMに対する需要の増大 | +1.8% | 北米および欧州連合がリード、アジア太平洋主要市場での急速な採用 | 短期(2年以内) |

| 小型化およびフレキシブルエレクトロニクスの技術的突破 | +1.6% | アジア太平洋に製造集中を持つグローバルイノベーションハブ | 長期(4年以上) |

| デジタルセラピューティクスに対する償還の拡大 | +1.4% | 北米が主要、一部の欧州連合市場、先進アジア太平洋で新興 | 中期(2〜4年) |

| フェムテックに特化したパッチイノベーション | +1.2% | グローバル、北米および北欧での早期採用 | 中期(2〜4年) |

| パッチの分散型臨床試験への採用 | +0.9% | 北米および欧州連合の規制先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の急速な上昇

糖尿病および心血管疾患の継続的モニタリングは、現代の外来管理の基盤となっています。Element Scienceの1週間装着可能な心臓除細動器は、誤警報を減らしながら治療効果を維持し、高リスクの不整脈コホートにおけるアドヒアランスを改善しています。日常的なメンテナンスなしに1週間装着できるこのデバイスの能力は、従来のモニタリングアプローチに固有の行動的障壁をパッチが克服することを示唆しており、従来から治療アドヒアランスを制限してきたコンプライアンス上の課題に対処しています。5億3,700万人を超える成人の世界的な糖尿病有病率は、強固な基礎需要を維持し、ウェアラブルパッチ市場が支払者およびプロバイダーネットワーク全体の慢性疾患ケアワークフローに不可欠であり続けることを確保しています。

在宅医療およびRPMに対する需要の増大

マルチパラメーターパッチを使用した遠隔患者モニタリングプログラムは、分散型心房細動研究において91%のテレビジット参加率と99%の測定完了率を達成しました。Vivalinkの認可済みセンサースイートによる自律的なデータキャプチャは、現地訪問を不要にし、登録時間を40%短縮し、ケア提供と臨床研究の両方において在宅装着ソリューションの経済的根拠を強化しています。これはさらに、パッチが歴史的に臨床研究のアクセシビリティを制限してきた物流上の制約を解決することを示しています。

小型化およびフレキシブルエレクトロニクスの技術的突破

スタンフォード大学の研究者は、歪みの下でも性能低下なしに1平方センチメートルあたり347デバイスのカーボンナノチューブ伸縮性トランジスタを実証しました。[1]出典:スタンフォードニュース、「ウェアラブル伸縮性エレクトロニクスに向けた前進」、news.stanford.edu VTTのロールツーロールラインは、臨床精度を満たしながらユニットコストを低下させるバイオマテリアルECGパッチを製造しており、サプライチェーンのイノベーションが長期的にウェアラブルパッチ市場のアドレス可能なベースを拡大する方法を強調しています。これらの製造イノベーションは、個別化医療用途をサポートする大量カスタマイズ能力を可能にしながら生産コストを削減します。

デジタルセラピューティクスに対する償還の拡大

専用の請求コードとFDAのブレークスルー指定が、処方デジタルセラピューティクスに対する米国メディケアの適用範囲を支えています。[2]出典:放射線保健機器センター、「ブレークスルーデバイスプログラム」、fda.gov デジタルセラピューティクスアライアンスは、従来の医薬品に匹敵する臨床的有効性を示すソフトウェア主導の治療的介入を強調し、メディケアの下でのより広範なデバイス適用範囲を提唱しています。パーキンソン病に対する最初のウェアラブル皮下アポモルフィン注入デバイスが有利な償還を確保し、複雑な治療パッチを従来の介入と同等に扱う支払者の準備が整っていることを示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期的な精度およびデータ信頼性の限界 | -1.3% | グローバル、特に臨床グレードの用途に影響 | 中期(2〜4年) |

| 断片化したグローバル規制経路 | -0.8% | 欧州連合、米国、アジア太平洋の要件が異なる国境を越えた市場 | 長期(4年以上) |

| 粘着剤による皮膚刺激および皮膚炎 | -0.6% | グローバル、湿潤気候および敏感な集団でより高い影響 | 短期(2年以内) |

| サイバーセキュリティおよびGDPR/HIPAAコンプライアンスの障壁 | -0.4% | 主に北米および欧州連合、アジア太平洋市場に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的な精度およびデータ信頼性の限界

センサードリフトは2週間を超える装着期間を妨げ、コストのかかる再校正を強いています。Biolinqの皮内マルチアナライトプラットフォームは、15日間サイクルにわたるグルコース精度を延長するために1億米ドルを調達しましたが、[3]出典:FinSMEs、「BiolinqがシリーズCファイナンシングで1億ドルを調達」、finsmes.com より広範な臨床償還が実現する前に、業界全体の品質管理のアップグレードが不可欠です。フレキシブルエレクトロニクスの製造上のばらつきは性能の不一致を生み出し、臨床採用を制限しており、医療グレードの信頼性基準を達成するために強化された品質管理プロセスと標準化された校正プロトコルが必要です。

断片化したグローバル規制経路

米国の510(k)と欧州連合のCEマーク経路の相違が申請サイクルを長引かせる一方、PATCHアクトのサイバーセキュリティ条項がソフトウェア部品表に追加の文書化を導入しています。中小規模のイノベーターは不均衡なコストを吸収し、国境を越えた製品投入を遅らせ、ウェアラブルパッチ市場のグローバルな勢いを一時的に緩和しています。調和化の取り組みはグローバル市場アクセスを合理化するには不十分であり、製造業者は複数の規制フレームワークを同時にナビゲートする必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:コネクテッドの優位性がハイブリッドの台頭に直面

コネクテッドパッチは、リアルタイムデータストリーミングが即時の臨床トリアージを可能にすることから、2025年のウェアラブルパッチ市場の58.74%のシェアを維持しました。スマートフォン同期アラートとクラウドダッシュボードは標準機能となり、糖尿病および心臓ユーザーの間で高い交換率を促進しています。ハイブリッドスマートパッチは、パッチ内マイクロポンプと閉ループ電気刺激によってモニタリングと治療の使用事例を曖昧にし、2031年までに12.62%のCAGRで成長するでしょう。部品価格が下落するにつれて、コネクテッドSKUは主流の処方集を占め、プレミアムハイブリッドデバイスはバンドルされた成果向上を求める専門クリニックや支払者を引き付けます。

使い捨てバイオセンサー形式は、特に入院テレメトリーにおける感染管理プロトコルにとって引き続き魅力的です。逆に、再利用可能なプラットフォームは複数年の価値を優先するスポーツおよびウェルネス消費者に恩恵をもたらします。30mの無線範囲を維持する伸縮性RFサーキットは、データの忠実性を犠牲にすることなくモビリティを提供し、この機能がウェアラブルパッチ市場内でコネクテッドデバイスをさらに定着させています。ハイブリッドパッチは価格が高いものの、高度な疾患管理サブスクリプションを収益化し、サプライヤーに患者あたりの高いライフタイムバリューをもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:モニタリングのリーダーシップが治療的イノベーションに挑戦される

モニタリングおよび診断は2025年に61.65%の収益をもたらし、病院退院プログラムおよび外来ECGサービスのウェアラブルパッチ市場規模を支えています。慢性疾患ケアへの登録増加と継続的グルコースモニタリングに対する保険会社の義務がこの基盤を強化しています。フェムテックソリューションは、痛みのないホルモン、妊孕性、および更年期追跡を提供することで、2031年までに12.51%のCAGRで女性の健康を向上させるでしょう。

薬物送達パッチは、マイクロニードルとイオントフォレーシスを統合して、注射なしに鉄やインスリンなどの分子を輸送し、貧血および糖尿病コホートのアドヒアランス曲線を改善します。デジタル疼痛管理パッチは、経皮的電気神経刺激と適応投与アルゴリズムを組み合わせ、オピオイドスチュワードシップを非薬理学的モダリティへとシフトさせています。ECGとオンデマンド治療を組み合わせた多機能プロトタイプは、純粋なモニタリングSKUの優位性を徐々に侵食する収束的な設計経路を示しています。

適応別:消費者拡大にもかかわらず臨床用途が成長を牽引

臨床用途は、支払者の償還とFDAによる治療有効性の検証に支えられ、2025年のウェアラブルパッチ市場シェアの69.62%を維持しました。心不全アルゴリズムおよびAI除細動器パッチに対するブレークスルー指定は、高度急性期用途における規制当局の信頼を強調しています。臨床CAGRは、病院の自動化とテレカーディオロジーの拡大に支えられ、2031年までに10.63%と予測されています。

フィットネス、企業ウェルネス、薬局チャネルのグルコースセンサーにまたがる非臨床用途は、積極的な健康モニタリングを自己負担する消費者の意欲に後押しされ、12.2%のCAGRで進展するでしょう。Abbott LingoやDexcom Steloなどの市販CGMはアップグレードサイクルを短縮し、診断済み患者を超えて総アドレス可能プールを拡大します。消費者の成長は収益源を多様化し、支払者の政策変化への依存を低減し、サプライヤーに償還の変動に対するヘッジを提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の価値の38.97%を占め、成熟した償還制度、広範なインターネット普及率、および高い慢性疾患発生率に支えられています。米国の医療保険・メディケイドサービスセンターは遠隔生理学的モニタリングのコードを正式化し、医師の採用を加速させています。カナダの単一支払者イニシアチブは増分的な数量を追加し、メキシコの民間保険会社は富裕な都市部でハイブリッドCGM-インスリンバンドルを試験しています。

北米は2025年の価値の38.97%を占め、成熟した償還制度、広範なインターネット普及率、および高い慢性疾患発生率に支えられています。米国の医療保険・メディケイドサービスセンターは遠隔生理学的モニタリングのコードを正式化し、医師の採用を加速させています。カナダの単一支払者イニシアチブは増分的な数量を追加し、メキシコの民間保険会社は富裕な都市部でハイブリッドCGM-インスリンバンドルを試験しています。

欧州は厳格な医療機器規制の文書化にもかかわらず、一貫した採用を維持しています。ドイツのデジタルケア法は承認済みパッチを償還し、フランスは継続的グルコースモニターを償還し、北欧の支払者は女性の健康クリニックでホルモン追跡デバイスを試験しています。英国はNHSのテストベッドをAI対応除細動器パッチに活用し、予算圧力と予防ケアの節約のバランスを取っています。中東およびアフリカは湾岸協力会議のデジタル化プログラムに集中した初期的な採用を示し、ラテンアメリカの成長はブラジルとアルゼンチンの民間病院チェーンに集中しています。

競合環境

トップサプライヤーであるAbbott、DexcomおよびMedtronicは、大規模製造とクロスポートフォリオバンドリングを通じて持続的なチャネル優位性を持っています。Abbottは適応を拡大し、直接消費者向けマーケティングを追加することで、Libre収益100億米ドルを目標としています。Dexcomはg6の生産量を倍増させ、CGMをインスリンポンプに接続して閉ループ制御を実現し、MedtronicのMiniMed 780Gと将来のパッチポンプは小児糖尿病管理を改善します。

Biolinq、Element ScienceおよびEpicore Biosystemsなどの専門企業は、独自のセンシングモダリティを活用して差別化を図っています。Biolinqの皮内センサーは毎日の指先採血校正を不要にし、ElementのAI除細動器は突然心停止予防を進歩させ、Epicoreの汗パッチはアスリートおよびアンチドーピング機関の水分補給モニタリングに対応しています。これらの新規参入者は、分散型試験のエンドポイントとしてパッチを位置付けるためにCROとクラウド分析を共同開発することが多いです。

戦略的コラボレーションが増殖しています。MedableはMasimoウェアラブルをeCOAプラットフォームにリンクしてデータリッチな仮想試験を実現し、TandemはDexcomと提携して統合自動インスリン送達を実現しています。チップ不足が単一調達リスクを明らかにするにつれて、サプライチェーンの回復力が優先事項として高まっており、主要企業は将来の数量を確保するために複数年のファウンドリー契約または社内ASICプログラムに署名し、ウェアラブルパッチ市場における競争上の堀を強化しています。

ウェアラブルパッチ業界リーダー

Abbott Laboratories

Medtronic

Qualcomm

GENTAG

Dexcom, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Epicore Biosystemsはアジア太平洋での汗センシングウェアラブルを拡大するために追加で600万米ドルを確保しました。

- 2024年2月:WellysisとDozeeはS-Patchデバイスをインドの5万の病院ベッドに統合し始めました。

- 2024年1月:WellysisとDozeeはS-Patchデバイスをインドの5万の病院ベッドに統合し始めました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

当社の研究では、ウェアラブルパッチ市場を、剛性ハウジングなしに感知、記録、送信、または治療薬を投与するために皮膚に直接貼付する柔軟な使い捨てまたは多回使用の電子的または薬物含有パッチと定義しています。臨床および非臨床用途にわたるコネクテッドおよびレギュラー形式が含まれます。

対象外:大型スマートウォッチ、外部ストラップに依存する電極アレイ、および化粧品用美容パッチは除外されます。

セグメンテーション概要

- 技術別

- コネクテッドウェアラブル

- レギュラーウェアラブル

- ハイブリッドスマートパッチ

- 使い捨てバイオセンサーパッチ

- 用途別

- モニタリングおよび診断

- 薬物送達

- デジタルセラピューティクスおよび疼痛管理

- フィットネスおよびウェルネス

- 女性の健康/フェムテック

- 適応別

- 臨床

- 非臨床

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

デスク調査の結果を検証するために、当社チームは遠隔患者モニタリングの経験を持つ臨床医、大手契約製造業者のサプライチェーンマネージャー、および北米、欧州、アジア太平洋のデジタルヘルス保険会社にインタビューを行いました。これらの会話は、実際の平均販売価格、採用障壁、および近期の数量増加を明確にし、より精度の高いモデル仮定を可能にしました。

デスク調査

Mordorのアナリストは、米国FDA 510(k)データベース、米国疾病管理予防センターの慢性疾患トラッカー、国際糖尿病連合の有病率表、バイオセンサーモジュールの国連コムトレード出荷コード、および医療機器製造業者協会からの業界団体リリースなど、第一級の公開情報源から基礎的な数値を収集しました。ユニット価格と設置ベーストレンドに関する詳細なインサイトは、企業の10-K、選択された投資家向けプレゼンテーション、および評判の高いヘルステックジャーナルから収集されました。

企業財務のためのD&B Hooversや取引フローのためのDow Jones Factivaを含む有料リポジトリがギャップ領域を補完しました。

これらのデスク情報源は、需要プールを形成する過去の販売軌跡、償還の変化、および規制承認を提供しました。

上記のリストは例示的なものであり、裏付けと明確化のためにさらに多くの情報源が参照されました。

市場規模算定および予測

設置済み慢性疾患ケア人口、デバイス普及率、および平均パッチ交換サイクルに基づくトップダウン再構築が価値を設定しました。サンプリングされた製造業者の出荷量に混合平均販売価格を乗じるなどの選択的なボトムアップチェックが、合計が確定される前の許容範囲を提供しました。モデルの主要変数には、糖尿病有病率、発行された在宅医療償還コード、MEMSセンサーコスト曲線、および四半期ごとに付与された規制承認が含まれます。

予測には、市場収益をこれらの指標に結びつける多変量回帰が使用され、シナリオ分析が償還拡大からのアップサイドと原材料価格急騰からのダウンサイドを捉えました。サプライヤーのロールアップにおけるギャップは、ドメインエキスパートとレビューしたチャネルチェック平均で補完されました。

データ検証および更新サイクル

アウトプットは独立した出荷データとの分散テスト、第二アナリストによる異常レビュー、および重要なイベントが発生した場合にモデルを再開する四半期トリガーを経ます。レポートは年次で更新され、公開直前にアナリストが数値を更新することで、クライアントは最新の見解を受け取ります。

当社のウェアラブルパッチベースラインが信頼される理由

公開されている推定値は、アナリストが異なるデバイスミックス、価格ベース、および更新サイクルを選択するため、しばしば乖離します。

Mordorの厳格なスコーピングとデュアルトラックモデリングは、意思決定者のためにそれらの変動を低減します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 128億米ドル(2025年) | ||

| 106億4,000万米ドル(2025年) | グローバルコンサルタントA | スコープが狭い;薬物送達およびレギュラーパッチを除外 |

| 125億9,000万米ドル(2025年) | 業界誌B | 2023年の固定平均販売価格を使用し、一次調査が限定的 |

| 150億米ドル(2024年) | 業界データアグリゲーターC | 電子スキンおよび化粧品パッチを含み、ベースラインを過大評価 |

要約すると、Mordor Intelligenceの数値は現実的な普及率、現在の価格設定、およびタイムリーな更新のバランスを取り、ステークホルダーが依拠できる透明で再現可能なベースラインを提供しています。

レポートで回答される主要な質問

ウェアラブルパッチ市場の現在の規模はどのくらいですか?

ウェアラブルパッチ市場規模は2026年に141億9,000万米ドルに達し、2031年までに237億9,000万米ドルに成長すると予測されています。

ウェアラブルパッチ市場で最大のシェアを持つ技術セグメントはどれですか?

コネクテッドウェアラブルパッチは、リアルタイムデータストリーミングとスマートフォン統合により、2025年に58.74%のシェアをリードしました。

アジア太平洋はウェアラブルパッチ市場でどのくらいの速さで成長しますか?

アジア太平洋は、製造規模と医療アクセスの拡大により、2026年から2031年の間に12.86%のCAGRを記録すると予想されています。

市場成長の最大のドライバーは何ですか?

慢性疾患有病率の上昇が継続的モニタリングの採用を促進し、全体的なCAGRに推定2.1パーセントポイントを追加しています。

最も急速に拡大している用途セグメントはどれですか?

女性の健康およびフェムテック用途は、ホルモンおよび妊孕性追跡イノベーションを背景に、2031年までに12.51%のCAGRで成長すると予測されています。

最終更新日: