ヘルスケア請求管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.17 十億米ドル |

| 市場規模 (2031) | 67.78 十億米ドル |

| 成長率 (2026 - 2031) | 16.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア請求管理市場分析

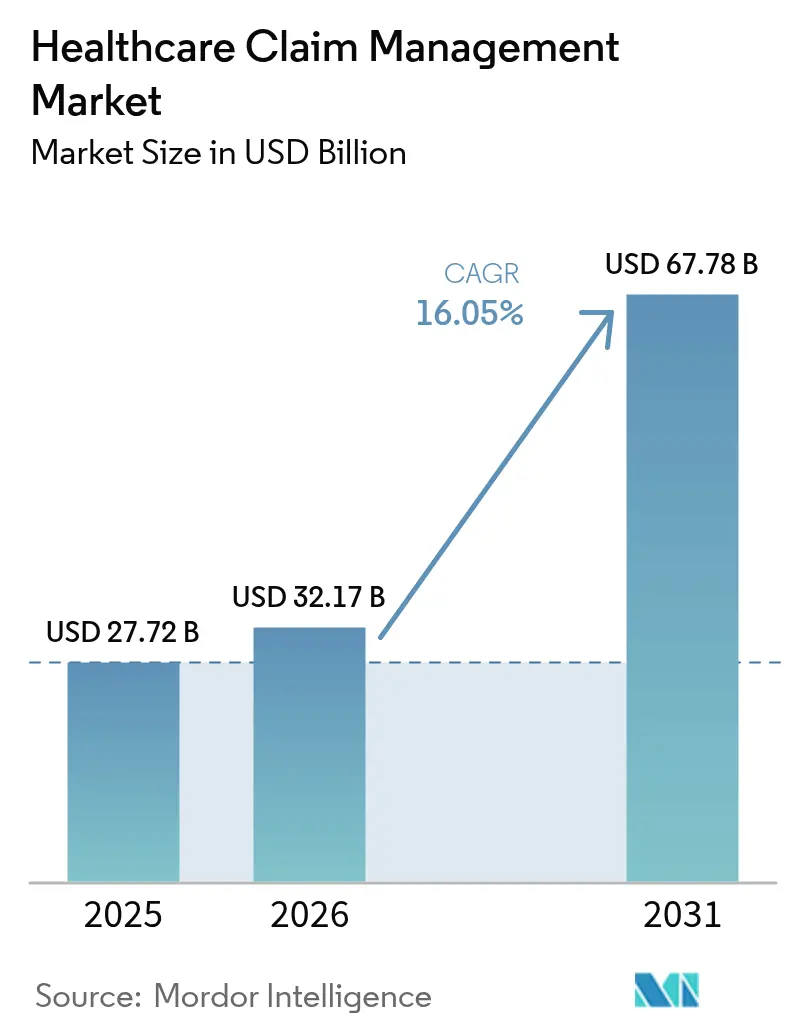

ヘルスケア請求管理市場規模は2025年に277.2億米ドルと評価され、2026年の321.7億米ドルから2031年には677.8億米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は16.05%です。急速なデジタル化、請求否認費用の増大、支払精度向上への高まる圧力が、支払者およびプロバイダーに対して手動ワークフローをAI駆動型プラットフォームへ置き換えることを促しています。病院は現在、否認された請求を覆すために年間197億米ドルを費やしており、自動化の緊急性が浮き彫りになっています。クラウド展開は、組織がスケールでのリアルタイム分析を重視するにつれて勢いを増しており、統合型収益サイクルスイートと支払整合性モジュールが収益漏洩を最小化するために収束しています。確立されたベンダーがニッチなイノベーターを買収し、2028年までに予想されるヘルスケア管理部門における10万人規模の人材不足を補う生成AIツールの市場投入を加速させる中、緩やかな業界再編が続いています[1]米国病院協会、「病院否認回収レポート2025」、aha.org。

レポートの主要ポイント

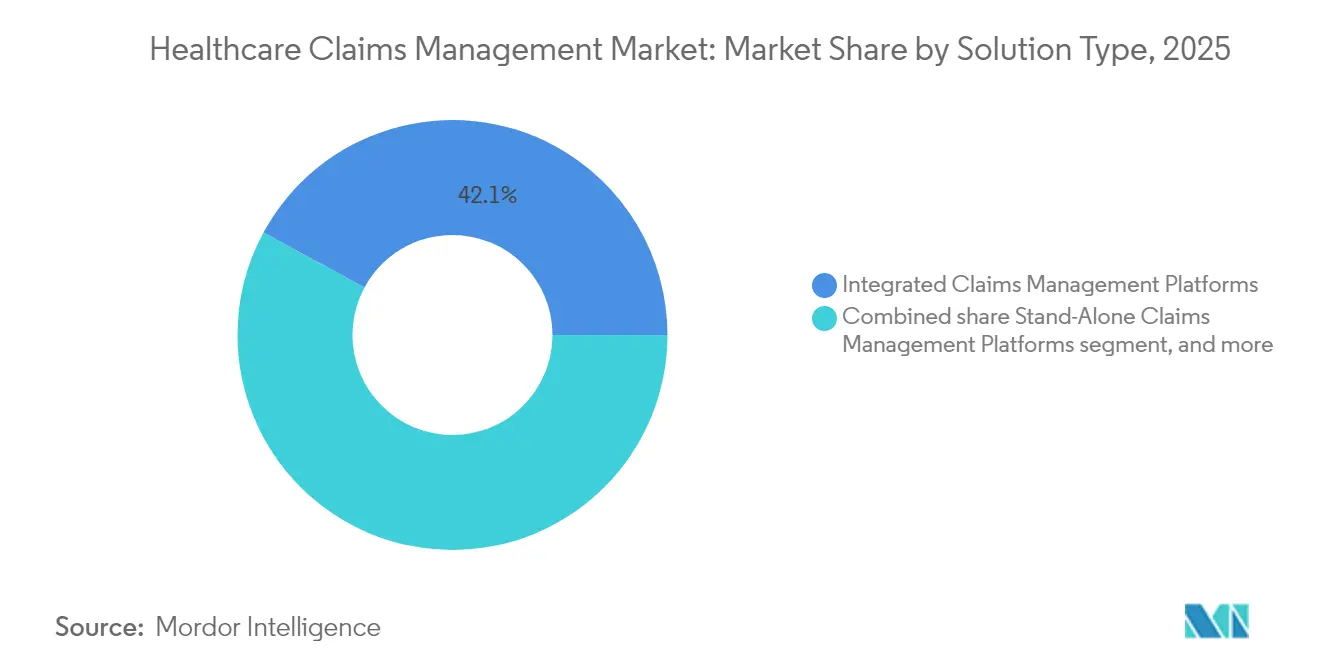

- ソリューションタイプ別では、統合型請求・収益サイクル管理スイートが2025年に42.10%の収益シェアでリードしており、AIベースの否認管理モジュールは2031年まで18.21%の年平均成長率で拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の支出の62.65%を占め、プロバイダーが導入およびマネージドサービスのサポートを求める中、サービスは2031年まで9.85%の年平均成長率で先行しています。

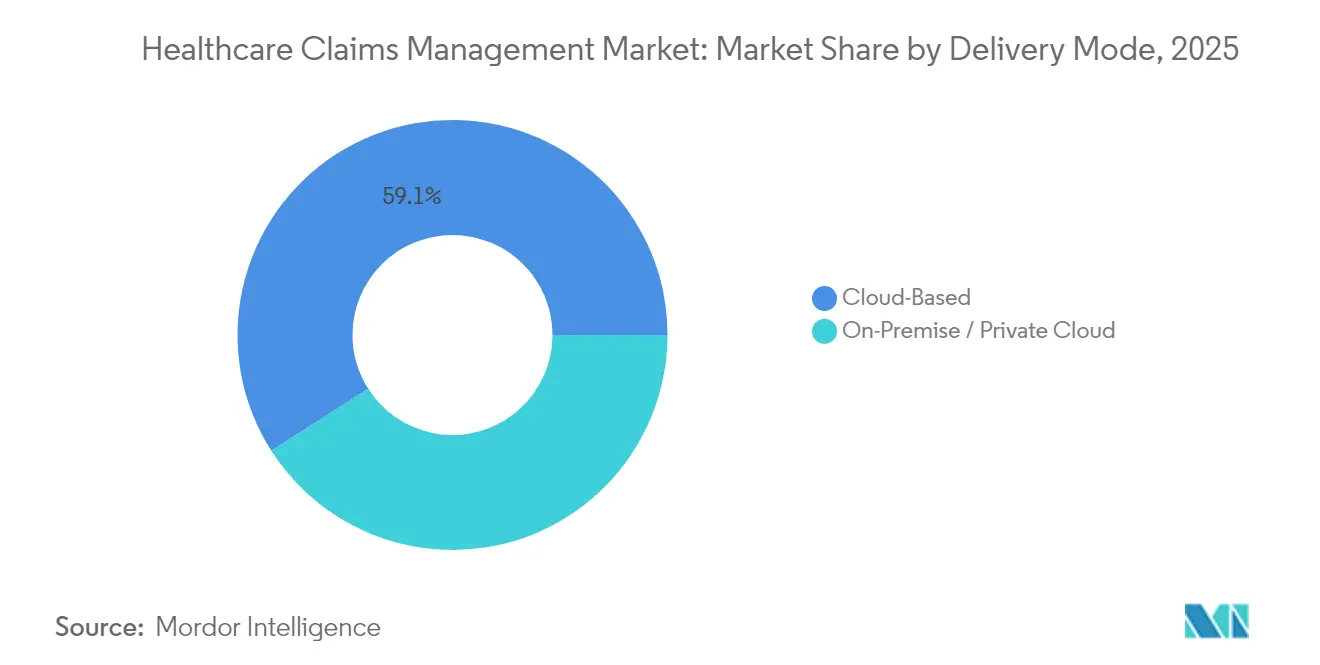

- 提供モード別では、クラウド展開が2025年のヘルスケア請求管理市場規模の59.05%を占め、スケーラビリティと迅速なデータ交換能力により18.40%の年平均成長率で成長しています。

- エンドユーザー別では、支払者が2025年に請求量の53.70%を処理し、自己資金拠出型雇用主が給付管理をアウトソーシングする中、サードパーティ管理者が最速の19.15%年平均成長率を記録しています。

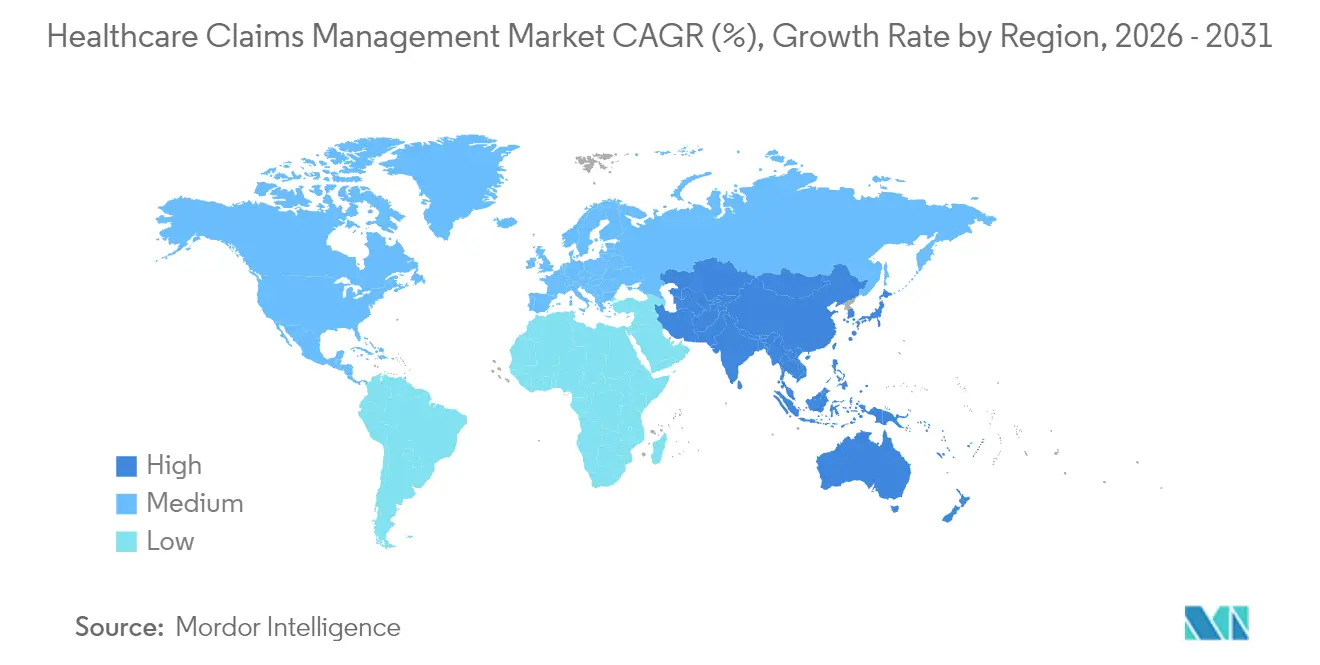

- 地域別では、北米が2025年収益の45.90%を維持しており、アジア太平洋地域は保険カバレッジの拡大とデジタルヘルス投資に牽引され、2031年まで17.20%の年平均成長率で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア請求管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公的・民間医療保険カバレッジの拡大 | +2.8% | グローバル;アジア太平洋での早期成長 | 中期(2〜4年) |

| 請求否認の財務的影響の拡大 | +3.2% | 北米およびEU;アジア太平洋への波及 | 短期(2年以内) |

| 高齢者および慢性疾患人口の増加 | +2.1% | グローバル;先進市場に集中 | 長期(4年以上) |

| AI対応支払整合性プラットフォームの採用 | +4.1% | 北米中心、アジア太平洋およびEUへ拡大 | 短期(2年以内) |

| 請求査定における業務プロセス自動化の展開 | +2.9% | グローバル;エンタープライズレベルでの早期採用 | 中期(2〜4年) |

| 価値ベースおよびリアルタイム償還モデルへの移行 | +1.4% | 北米先行;アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公的・民間医療保険カバレッジの拡大

保険加入の拡大により、新たに保険対象となる数百万人の生活が加わり、請求量と複雑性が増大しています。新興アジア太平洋市場はデジタル改革を加速させており、タイのAI対応ユニバーサルカバレッジロードマップやインドの国民健康記録と支払者システムの統合推進がその例として挙げられます。米国では、メディケア共有貯蓄プログラムが引き続きプロバイダーをアカウンタブルケア契約へ移行させており、共有貯蓄支払いを調整する分析豊富なプラットフォームへの需要を高めています[2]メディケア・メディケイドサービスセンター、「国民医療費支出最新情報2025」、cms.gov。

請求否認の財務的影響の拡大

否認率は2024年に11.8%に達し、病院に197億米ドルの再処理コストと収益損失をもたらしました。否認された請求1件の是正には平均25〜181米ドルのコストがかかり、否認事例の65%は再提出されることなく終わるため、事前の否認回避が不可欠となっています。Intermountain Healthは高度な分析を活用して2,000万米ドルを回収し、否認管理ワークフローを再構築することで将来的に3,500万米ドルの節約を見込んでいます。

高齢者および慢性疾患人口の増加

高齢化する人口は、正確なリスク調整と縦断的データを必要とする慢性疾患請求を増加させます。請求ワークフローに慢性疾患ケアコーディネーションを組み込んだ大学医療センターは、継続的ケア請求の精度を向上させ、更新されたリスク調整モデルは社会的決定要因コードの正確な把握に対して2.9%の料率引き上げで報いています。

AI対応支払整合性プラットフォームの採用

臨床、コーディング、利用データを相互参照するAIエンジンは、支払者が過払い、不正請求、コーディングエラーを検出するのに役立ちます。OptumのCARE Rules Engineは、複数の州のメディケイドプログラムにおいて年間4,500〜5,000時間の手動監査時間を削減しています。Waystarの新しい生成AIツールは、毎年処理される4億5,000万件の否認請求に対して異議申し立て書を自動作成し、大幅な人件費削減を約束しています。

抑制要因影響分析*

| 抑制要因影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な患者データプライバシーおよびサイバーセキュリティ規制 | –1.8% | グローバル;EUおよび北米でより厳格な施行 | 短期(2年以内) |

| 高い初期導入・移行コスト | –2.3% | グローバル;中規模組織が最も影響を受ける | 中期(2〜4年) |

| レガシーコアシステム間の相互運用性の課題 | –1.6% | グローバル;確立された市場に集中 | 中期(2〜4年) |

| 分析・AIスキルを持つ人材の不足 | –1.9% | グローバル;北米およびEUで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な患者データプライバシーおよびサイバーセキュリティ規制

GDPRやHIPAAなどのグローバルフレームワークはデータ侵害に対して厳しいペナルティを課しており、ベンダーにゼロトラストアーキテクチャとエンドツーエンド暗号化への投資を強いています。医療施設へのランサムウェア攻撃の頻発は、セキュリティ認証と継続的監視に対する経営幹部の関心を高めています。

高い初期導入・移行コスト

最新のプラットフォームにはAPIゲートウェイ、データ品質監査、スタッフの再教育が必要です。中堅病院は年間資本予算が横ばいのため、デジタルアップグレードを先送りにすることが多いです。サブスクリプションベースのマネージドサービスモデルはコストを複数年契約に分散させるのに役立ちますが、最高財務責任者は依然として投資回収期間を精査しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:AIベースモジュールがイノベーションを牽引

統合プラットフォームは、組織が適格性確認、事前承認、収益サイクルツールを単一のワークスペースに統合するエンタープライズ全体のスイートを採用したことで、2025年に42.10%の収益シェアでリードしました。ヘルスケア請求管理市場は引き続き、ベンダーの乱立を抑制しコンプライアンス監査を簡素化するオールインワンエコシステムを重視しています。しかし、AIベースの否認管理モジュールは、管理者が10%を超える否認率を標的とする中、2031年まで18.21%の年平均成長率で成長する見込みです。これらのアプリは、請求、コーディング、臨床メモをマイニングして高リスクの提出を支払者に届く前にフラグ立てし、再処理コストを削減します。

スタンドアロンの支払整合性エンジンは、コアの査定システムを置き換えることなく迅速な不正検出効果を求める中規模支払者にとって依然として魅力的です。OptumのIntegrity Oneはベータテスト中に20%以上のコーダー生産性向上を記録し、Cognizantの分析スタックを使用したある地域医療計画は保留在庫を15分の1に削減しました。したがって、ヘルスケア請求管理市場は遡及的監査から同時的・予防的リスクスコアリングへの明確な転換を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスセグメントが加速

ソフトウェアライセンスは2025年支出の62.65%を占め、最新プラットフォームを支えるAIルールセット、APIライブラリ、ワークフローオーケストレーションエンジンへの大規模投資を反映しています。しかし、病院、支払者、サードパーティ管理者が導入、設定、継続的最適化サポートを契約する中、サービスカテゴリは9.85%の年平均成長率で前進しています。アウトソーシングされた請求処理部門は重要な人材ギャップを埋め、マネージドサービス契約は内部チームが達成困難なサービスレベル契約を保証します。

コンサルティング業務は多くの場合、プライバシー影響評価、TEFCA対応、価値ベース契約モデリングを中心に展開されます。レガシーCOBOLシステムが廃止されるにつれ、プロバイダーはダウンタイムなしに数百万件のレコードを移行するためにサービスパートナーに依存しています。その結果、アドバイザリーおよびマネージドサービス部門のヘルスケア請求管理市場規模は、今後5年間でライセンス収益成長を上回ると予測されています。

提供モード別:クラウドベースソリューションが成長を主導

クラウド展開は2025年に59.05%の収益を占め、企業が弾力的なストレージと常時稼働の分析を重視する中、18.40%の年平均成長率で市場全体の成長を上回っています。Florida Blueの請求近代化は、オンデマンドでスケールするセキュアなパブリッククラウドテナンシーでマイクロサービスをリファクタリングした後、処理速度が40%向上しました。最高情報責任者が災害復旧の回復力と従量課金制の経済性を優先する中、オンプレミスシステムのヘルスケア請求管理市場シェアは縮小し続けています。

厳格なデータ居住要件を持つ機関は依然としてハイブリッドモデルを選択し、機密性の高い保護医療情報をプライベートクラウドに保持しながら、モデルトレーニングにはパブリックコンピュートプールを使用しています。AnthemとIBMおよびAmazon Web Servicesとのコラボレーションは年間7億5,000万件の請求を処理し、1年以内に高優先度インシデントを25%削減しました。請求編集をステークホルダー間で追跡するブロックチェーンパイロットもクラウドネイティブスタックを好み、展開シフトをさらに強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:サードパーティ管理者が急速に拡大

支払者は2025年に総請求の53.70%を管理し、社内査定エンジンと全国的なプロバイダーネットワークを活用しました。しかし、自己資金拠出型雇用主が柔軟な給付設計と透明な手数料モデルを求める中、サードパーティ管理者は最速の19.15%年平均成長率を示しています。グローバルなサードパーティ管理者セクターは2024年に4,889億米ドルを超え、オーバーヘッドを削減するAI対応自動化への移行を続けています。

病院は失われた収益を回収するために目的特化型の否認管理ポータルへの投資を深め、大規模な医師グループは価値ベース契約をサポートするためにリアルタイム適格性確認を展開しています。サードパーティ管理者と連携する雇用主はコストトレンドを明示するダッシュボードを要求しており、管理者は早期介入のために高コスト会員にフラグを立てる予測分析を組み込むよう促されています。その結果、雇用主スポンサードプランに関連するヘルスケア請求管理市場規模は2030年まで着実に拡大しています。

地域分析

北米は2025年収益の45.90%を占め、メディケア、メディケイド、および民間保険会社が合わせて年間数十億件の請求を査定していることが支えとなっています。21世紀治療法やTEFCAなどの連邦規制はFHIR相互運用性を強制し、継続的なプラットフォームアップグレードを促しています。カナダの単一支払者モデルは適格性確認の自動化に向けた州の取り組みを推進し、メキシコの保険拡大プログラムは社会保障機関における新たな展開を促進しています。

アジア太平洋地域は17.20%の年平均成長率で最も急成長している地域であり、強制保険制度、急速な民間支払者の拡大、政府のAIロードマップによって推進されています。中国は不正を抑制するために国家償還薬品リスト内でAIベースの請求確認を奨励し、日本は拡大する高齢者人口を管理するために慢性疾患レジストリを採用しています。インドは電子請求を合理化するために健康IDナンバーと支払者データベースを統合し、オーストラリアの共有健康記録プラットフォームは遠隔診療のリアルタイム査定を加速させています。

欧州はGDPRコンプライアンスと電子処方箋の義務化が購買優先事項を形成する中、着実な採用を維持しています。ドイツは病院未来法の資金調達プログラムにおいてセマンティック相互運用性標準を推進し、英国のNHSは集中型事前承認ワークフローをサポートするためにスパインサービスをアップグレードしています。南欧諸国は欧州復興基金を投資して、国境を越えた治療請求を可能にする請求ポータルを近代化しています。これらの取り組みは総じて、ヘルスケア請求管理市場が欧州大陸全体で拡大し続けることを確実にしています。

規制環境

米国では、保健福祉省(HHS)とCMSが、請求受付、文書交換、支払通知業務に影響する行政簡素化と相互運用性の要件を強化している。2026年3月、HHSはCMS-0053-Fを最終化し、医療請求添付書類取引に関するHIPAA標準を採用した。これにより業界は手動のファックスや郵送プロセスから、行政取引データにはX12N 275および277(バージョン6020)、臨床データにはHL7標準を使用する方式へと移行することが求められる。本規則は2026年5月26日に発効し、2028年5月26日を義務的な遵守期限とする。

関連する連邦の措置も、請求に紐づく下流の紛争処理や承認プロセスの標準化を進めている。2026年6月、HHSは連邦独立紛争解決(IDR)業務に関する最終規則(2026年8月3日発効)を発表し、電子送金通知内での請求調整理由コード(CARC)および送金通知注記コード(RARC)の使用に関する指示を含めることで、支払者と提供者間のコミュニケーションにおける一貫したコーディングを強化した。CMSはまた、2024年の相互運用性・事前承認最終規則に基づく事前承認の相互運用性要件を再確認し、API準拠期限は2027年まで延長されており、これにより請求関連業務におけるFHIR対応データ交換の価値が高まっている。

競争環境

市場集中度は中程度です。Optumは請求プラットフォームを分析、ネットワーク管理、支払整合性サービスと組み合わせることでトップ層に位置しています。New Mountain CapitalとKKRは、AIモデルの幅広さで競争するスケールされた支払精度ポートフォリオを構築するために数十億ドル規模のロールアップを継続しています。OracleはEHRネイティブの請求モジュールをプレビューし、臨床データと財務データを統合するワンストッププラットフォームへのトレンドを示しています。

技術的差別化は現在、生成AIに依存しています。WaystarのAltitudeCreateは異議申し立て書を自動作成し、Epicのワークキューと統合することで、スタッフの作業負荷とサイクルタイムを削減しています。Cognizantは適格性確認、価格確認、コンプライアンス編集にわたって業務プロセス自動化ボットをオーケストレーションすることで、ある大規模支払者に対して92%の査定コスト削減を実現しました。

ターンキーSaaSオファリングを必要とする中堅病院、社会的決定要因コーディングに対応するニッチモジュール、価値ベースケアスコアカードのリアルタイムエンリッチメントAPIにおいて、ホワイトスペースの機会が残っています。ゼロトラストセキュリティと低コード設定を保証するベンダーは、最高情報セキュリティ責任者と臨床幹部が共同で新規購入を評価する中でシェアを獲得する可能性があります。予想される管理人材不足は、セルフサービス分析と会話型AIアシスタントを組み込んだ製品ロードマップをさらに促進しています。

ヘルスケア請求管理業界リーダー

Optum, Inc.

Mckesson Corporation

Cognizant (Trizetto)

Oracle

Accenture Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

請求添付書類義務化(CMS-0053-F)は、2028年5月26日の遵守期限に先立ち、支払者と提供者のエコシステム全体でHIPAA採用の電子添付標準および電子署名を運用化できるプラットフォームにとって、現代化の機会をもたらす。これにより、X12N 275/277(バージョン6020)、HL7ベースの臨床文書交換、安全な署名取得に対応するワークフローエンジンへの支出が移行し、マッピング、テスト、パートナー連携、監査対応のためのサービスも拡大する。添付書類交換をデナイアル防止や支払インテグリティ・モジュールと組み合わせて提供するベンダーは、手作業の文書処理が再作業を生む状況を組織が置き換えていく中で、より明確な調達経路を得ることができる。

企業のバイヤーは、審査、紛争、利用管理のワークフロー全体で手作業を減らすため、エージェント型かつリアルタイムの自動化への投資も進めている。2026年5月、CVS Health(Aetna)は第2世代のAetna Claims Assist Manager(CAM)を導入し、手動レビュー処理時間の20%超の削減を報告した。これは大規模なAI支援型請求レビューへの需要を示している。2026年6月、R1 RCMはPayer AtlasとインテリジェンスエンジンによりPhare OSを拡張し、臨床データと財務データを組み合わせたリアルタイム審査を実現した。実運用は純患者収益760億米ドルをカバーしている。一方、Zelisは、ノーサプライズ法のIDRワークフローに特化したAIネイティブソリューションを発表した。これらの動きは、臨床文書、送金シグナル(CARC/RARC)、事前承認データを統合し、支払者、提供者、TPAが基幹の審査システムを置き換えずに導入できる構成可能な自動化レイヤーへの請求プラットフォームの余地を示している。

最近の業界動向

- 2026年5月:Cognizantは、AIエージェントを実現するためにヘッドレスAPIアクセスを介してTriZetto Unifyプラットフォームを開放し、電子事前承認ワークフローの自動化を目指した。この変更により、支払者と管理者向けの開発者レベルの統合オプションが拡大し、プラットフォームのロードマップは相互運用性と迅速な意思決定の要件に整合し、請求スループットと行政コストに影響を与える。

- 2025年4月:Transcarentは、Accoladeとの6億2,100万米ドルの合併を完了し、2,000万人以上の会員を対象に、薬局および専門医療分野でのケアナビゲーションとAI対応のアドボカシー機能を組み合わせた。この統合された事業基盤は、会員エンゲージメントと臨床ナビゲーションデータを請求・支払ワークフローと統合し、償還プロセス全体の摩擦を軽減する根拠を強化する。

- 2024年2月:CMSは相互運用性・事前承認規則(CMS-0057-F)を最終化し、患者アクセスおよび事前承認プロセスのデータ交換を効率化するためにFHIRベースのAPIを使用する要件を設定した。この規則は、請求受付、文書ワークフロー、自動化レイヤーに供給するAPI対応データファブリックへの支払者投資を促進し、ポイントツーポイント方式ではなく標準ベースの交換を軸とした請求プラットフォームへの需要を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ヘルスケア請求管理市場を、医療請求の取得、処理、審査、監査、分析に使用されるソフトウェアおよび関連サービスと定義し、デナイアルおよび支払審査ワークフローを含む。対象範囲は、様々なケア提供環境における支払者、提供者、第三者管理者による利用を含む。

対象外の範囲:医療請求ワークフロー向けに設計されていない場合、財物・災害保険、自動車保険、労働者災害補償制度などの非医療保険請求プラットフォームは除外する。

セグメンテーション概要

- ソリューションタイプ別

- 統合請求管理プラットフォーム

- スタンドアロン請求管理プラットフォーム

- AIベース否認管理モジュール

- 支払整合性ソリューション

- コンポーネント別

- ソフトウェア

- サービス(業務プロセスアウトソーシング、コンサルティング、マネージド)

- 提供モード別

- クラウドベース

- オンプレミス/プライベートクラウド

- エンドユーザー別

- ヘルスケア支払者(公的および民間)

- ヘルスケアプロバイダー

- サードパーティ管理者

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、モデルの事実基盤と範囲を設定するために用いられ、地域別の請求件数、保険適用範囲、ヘルスケア支出の背景に重点を置いた。公的資料には、Centers for Medicare and Medicaid Services(National Health Expenditure Accounts)、行政機能に関連する賃金・雇用シグナルについての米国労働統計局、および国別のヘルスケア財政指標に関する世界保健機関と世界銀行が含まれる。

入力データを現実的なものにするため、OECD Health Statisticsなどのガイダンスやデータセット、支払者・提供者の利用パターンに関するCDCの概要、行政負担、デナイアル、コーディングの傾向を論じる査読付き学術誌も参照した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、クラウド導入や自動化を含むプラットフォーム構成の変化を追跡するために用いた。

企業規模や取引動向の相互確認のため、アナリストは企業財務・インテリジェンスに特化した有料サブスクリプションや、ワークフロー自動化に関するテーマを特定するための特許データベースも参照した。これらの例は網羅的なものではなく、データの収集、検証、明確化のために他の多くの公的・有料資料が使用された。

一次インタビューおよび調査

一次調査は、支払者の業務チーム、提供者側の収益サイクル担当リーダー、第三者管理者、および請求処理・デナイアルワークフローに直接携わる導入パートナーへの専門家インタビューと構造化調査によって実施された。本調査はグローバル市場を対象としているため、APAC、EMEA、南北アメリカ地域における需要シグナルと価格ロジックを網羅し、結果を確定する前に、請求の複雑さ、導入速度、サービス強度に関する前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):15% | APAC:38% |

| ミッド層:47% | 部門・機能リーダー:40% | EMEA:36% |

| 小規模プレイヤー:19% | マネージャー:45% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定は、ヘルスケア活動と請求スループットの需要を結びつけることで、対象となる請求業務支出プールを再構築するトップダウン方式から始まり、その後、請求管理ソリューションおよびサービスの導入度とアウトソーシング強度の要因を適用する。提供モデルによって市場が分断されている場合、ライセンスまたはサブスクリプションの動態が導入・運用作業の価格設定と混同されないよう、ソフトウェアとサービスを別々に扱う。

モデルの基盤を維持するため、入力データには、請求件数と成長(利用と保険適用範囲によって左右される)、処理負担を増加させるデナイアル・再作業率、請求あたりの平均支出に影響する自動化とクラウド導入の水準、および業務負荷を変化させる規制やコーディングの複雑性シグナルが含まれる。小規模国やニッチな環境でデータの欠落が生じる場合には、ヘルスケア支出、保険加入者数の動向、提供者密度などの代理指標を用いて、前提を一貫した方法でスケーリングする。

予測は、選択的な多変量チェックに支えられたシナリオ分析を用いて実施される。導入曲線と価格の進展は、マクロ指標とインタビューでのフィードバックに対してストレステストされる。総計は、サンプリングされた請求あたり価格帯、導入作業に関するチャネルチェック、サプライヤー収益の妥当性確認など、選択的なボトムアップ的近似によって裏付けられ、これにより完全なサプライヤーの積み上げを主張せずに、上位レベルの数値を調整するのに役立つ。

データ検証と更新サイクル

検証は複数の相互確認を通じて行われ、結果が観測可能な市場シグナルに結びついたままであるようにする。ヘルスケア支出の成長、保険加入者数の変化、支払者・提供者業務のデジタル化の進度といった独立した指標に対して出力を比較し、入力の変動では説明できない大きな変動を調査する。

承認前に、モデルと前提はアナリストによる段階的なレビューを経る。インタビューのフィードバックがデスクリサーチの結果と矛盾する場合、または特定地域で異常な分散が見られる場合には、対象を絞った再確認が行われる。本レポートは年次で更新され、需要、価格、導入に重大な影響を与える出来事が発生した場合には、中間更新が行われる。納品直前には最新の情報に基づいて最新の見解をクライアントに提供するため、最新の見直しが完了する。

Mordor Intelligenceのヘルスケア請求管理市場推定値と他の公表推定値との比較

ヘルスケア請求管理の公表市場規模は、市場名が同一に見えても、企業が同じワークフロー、購買者、収益源を必ずしも数えているわけではないため、大きく異なる場合がある。差異は、ソフトウェアとサービスの扱い方、通貨換算のタイミング、新しい政策や利用データが公表された後に基準年を更新するかどうかによっても生じる。

Mordor Intelligenceは、請求ワークフローの範囲を追跡し、請求件数、デナイアルに起因する再作業、ソフトウェアとサービスの構成比に関する前提を更新することで、市場規模を明確に定義されたヘルスケア請求業務支出プールに結びつけている。これにより、サイクルの途中で導入率や価格が更新された場合のズレを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.72 B (2025) | |

| 業界調査出版社A | USD 16.46 B (2025) | 選択された請求管理の使用事例のみを数える、より狭い収益境界を適用することが多く、サービス強度は保守的に扱われるため、モデルに含意される請求あたり支出が低くなる可能性がある。 |

| デジタルヘルス出版社B | USD 50.32 B (2025) | 一般的に、関連する収益サイクル機能を請求管理に取り込むより広範なバンドルを使用し、積極的な導入・価格進展の前提を適用するため、2025年の出発点が膨張する可能性がある。 |

表に見られる差は、主に請求管理として含まれるものと関連する収益サイクル業務とのの区分、そしてモデルが自動化によって課金対象範囲がどれだけ速く拡大すると想定しているかによって生じる。当社のアプローチは、各入力を請求スループット、再作業の圧力、ソフトウェアとサービスの構成比といった需要要因に紐づけて追跡可能であり、予測を延長する前にインタビューのフィードバックで検証しているため、追跡性が保たれている。

レポートで回答される主要な質問

ヘルスケア請求管理市場の現在の規模はどのくらいですか?

市場は2026年に321.7億米ドルを生み出し、16.05%の年平均成長率で2031年までに677.8億米ドルに達する軌道にあります。

最も急成長しているソリューションタイプはどれですか?

AIベースの否認管理モジュールは、組織が収益漏洩の防止に注力する中、2031年まで18.21%の年平均成長率で最高の成長見通しを持っています。

クラウド展開が主流になりつつある理由は何ですか?

クラウドプラットフォームは弾力的なコンピュート、リアルタイム分析、より強力な災害復旧機能を提供し、2025年支出の59.05%を占め、18.40%の年平均成長率で拡大しています。

請求否認は病院の財務にどのような影響を与えますか?

病院は否認された請求を覆すために毎年197億米ドルを費やしており、否認の65%は再提出されることなく終わるため、事前の否認回避が重要となっています。

サードパーティ管理者はどのような役割を果たしていますか?

サードパーティ管理者は、自己資金拠出型雇用主が請求業務をアウトソーシングし透明なAI駆動型分析を求める中、19.15%の年平均成長率で最も急成長しているエンドユーザーセグメントです。

最も高い成長が期待される地域はどこですか?

アジア太平洋地域は、保険カバレッジの拡大と政府支援のデジタルヘルス投資に牽引され、2031年まで17.20%の年平均成長率で首位に立っています。

最終更新日: