診療管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

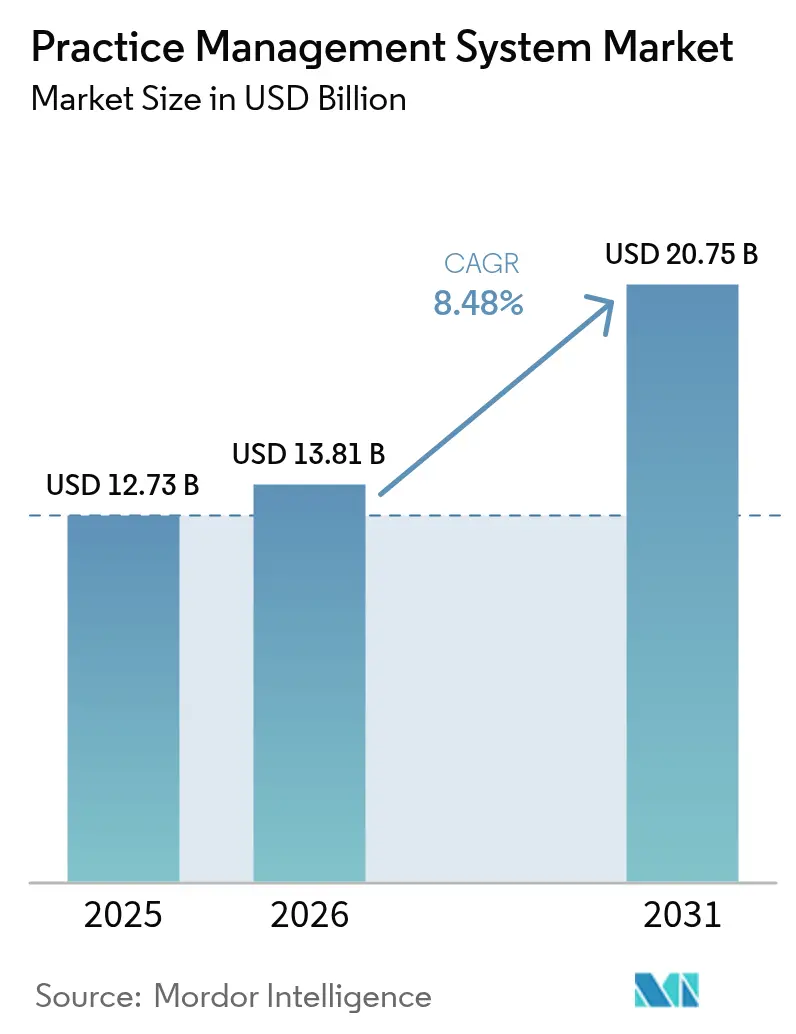

| 市場規模 (2026) | 13.81 十億米ドル |

| 市場規模 (2031) | 20.75 十億米ドル |

| 成長率 (2026 - 2031) | 8.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる診療管理システム市場分析

診療管理システム市場規模は、2025年の127億3,000万米ドルから2026年には138億1,000万米ドルに成長し、2026年から2031年にかけて年平均成長率8.48%で2031年までに207億5,000万米ドルに達すると予測されています。デジタル化の加速、深刻な労働力不足、および複雑化する診療報酬ルールが、スケジューリング、文書作成、および収益サイクル業務の自動化を医療提供者に促しています。クラウド移行は引き続き活発であり、サブスクリプションモデルが資本制約を緩和し、分散した医療チームに安全なリモートアクセスを提供しています。価値に基づく契約がシームレスなデータ交換と完全な品質報告を評価するため、統合プラットフォームはモジュール型ツールを凌駕しています。診療機関が事業の将来性を確保しながら収益を守れる単一のパートナーを求めるため、競争上の勢いは幅広いエコシステム、深い規制の専門知識、および実証済みの相互運用性を持つベンダーに有利に働いています。

主要レポートの要点

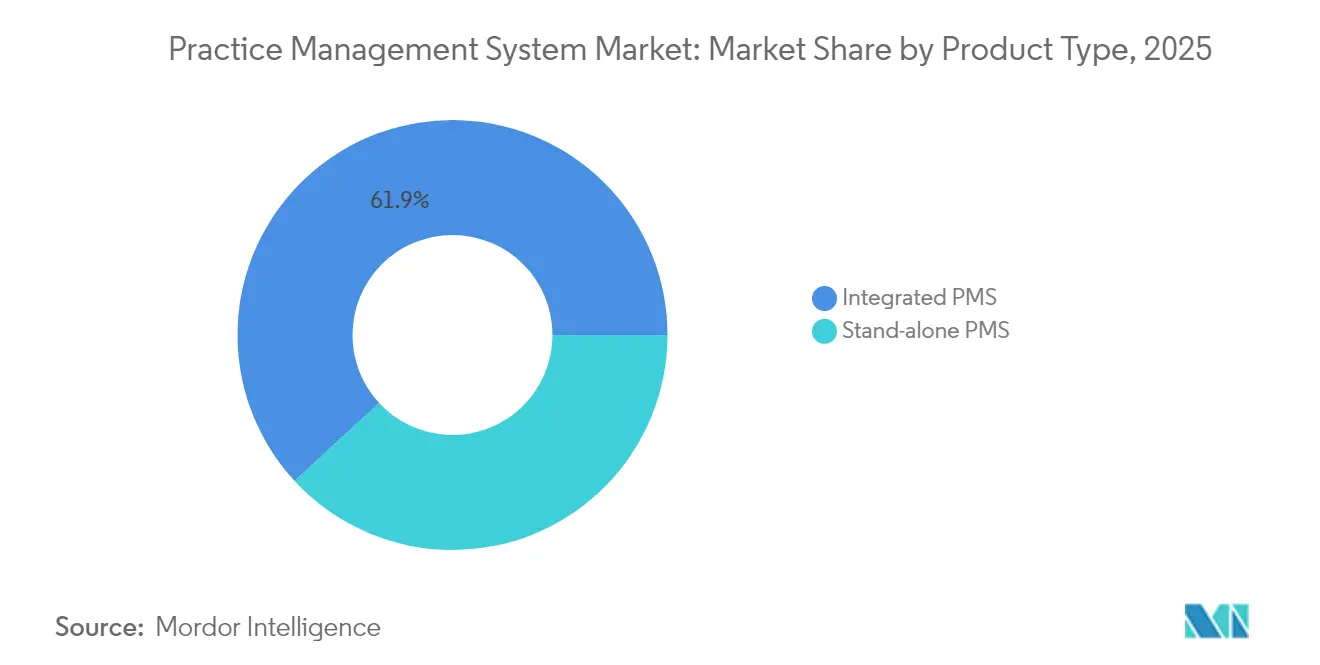

- 製品タイプ別では、インテグレーテッドPMSが2025年に61.88%の売上シェアを獲得し、同サブセグメントは2026年から2031年にかけて年平均成長率10.02%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年に診療管理システム市場シェアの69.85%を占め、サービスは2031年まで年平均成長率9.28%で成長すると予測されています。

- 導入モード別では、クラウドベースのソリューションが2025年の診療管理システム市場規模の56.02%を占め、同モードは2031年まで年平均成長率9.05%を記録する見込みです。

- 機能別では、請求および収益サイクル管理が2025年の診療管理システム市場規模の34.95%のシェアを獲得し、テレヘルスインテグレーションは2031年まで年平均成長率9.41%で上昇する見込みです。

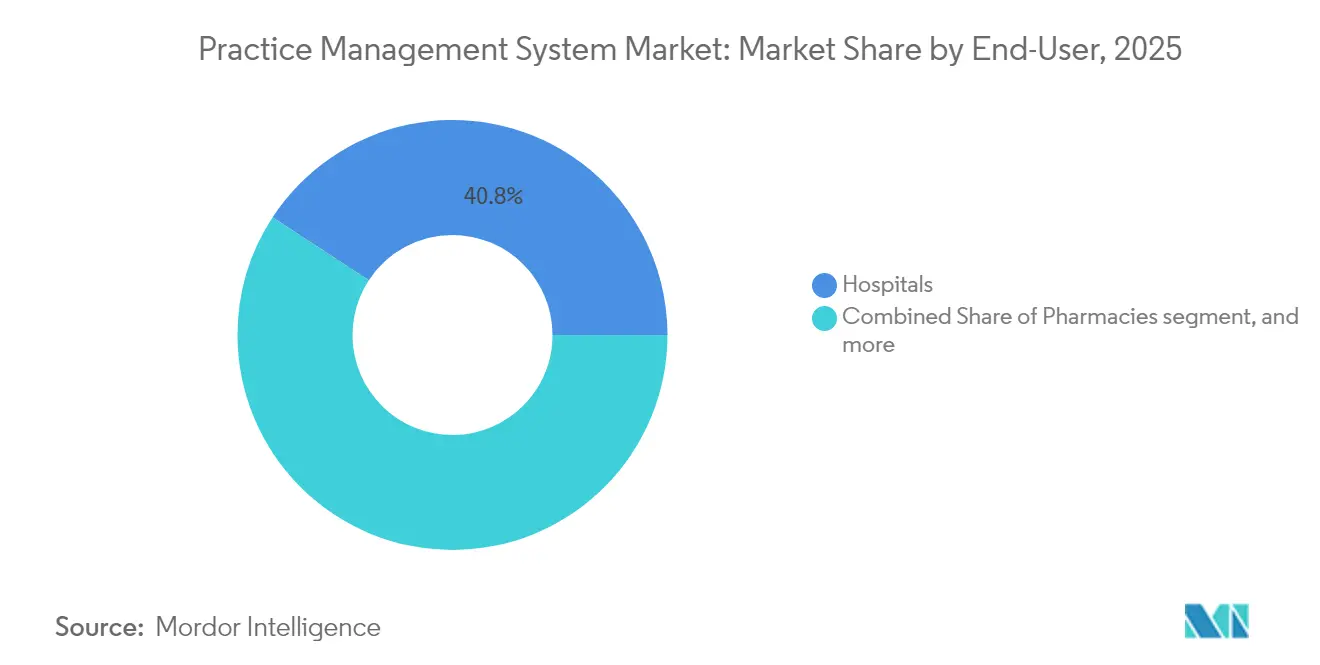

- エンドユーザー別では、病院が2025年に40.78%の売上を占め、薬局は2026年から2031年にかけて最高の年平均成長率10.08%を記録する見込みです。

- 診療規模別では、大規模グループ診療(医師20名超)が2025年に33.12%のシェアを占め、小規模グループは同期間に年平均成長率10.19%を達成すると見込まれています。

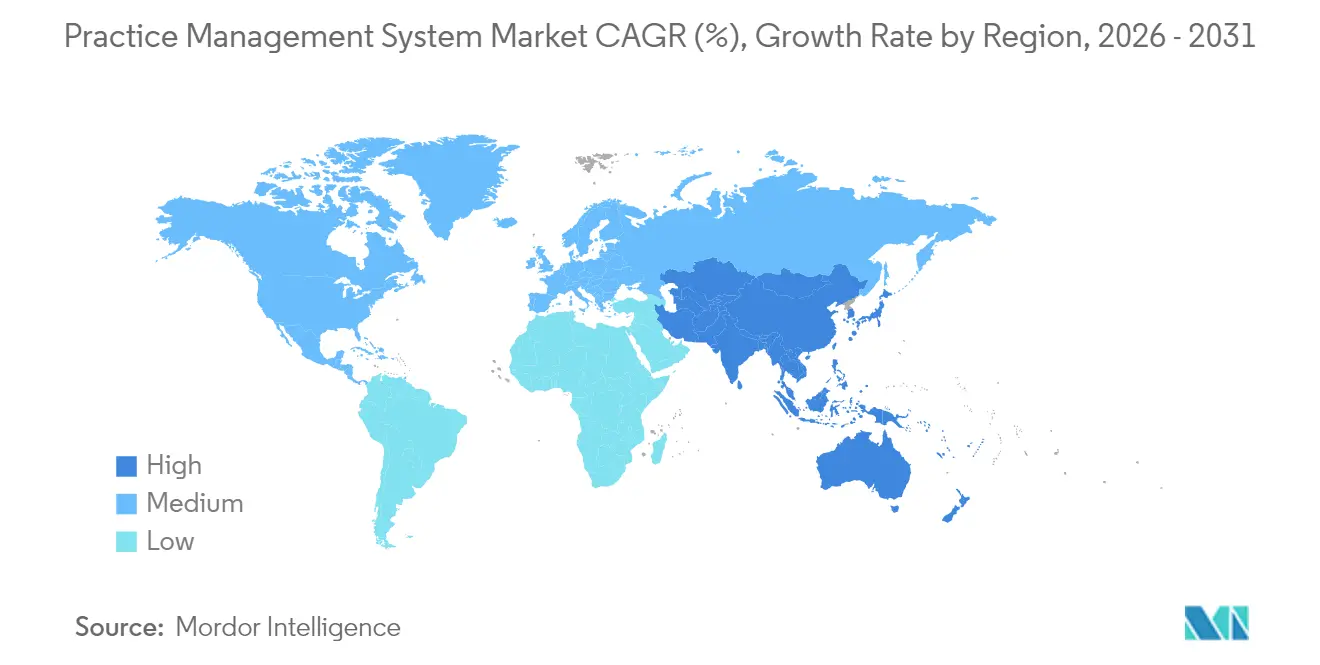

- 地域別では、北米が2025年に41.96%の売上を占め、アジア太平洋地域は2031年まで年平均成長率9.12%で成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル診療管理システム市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 業務効率化に対する需要の高まり | +2.1% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 規制遵守およびインセンティブプログラム | +1.8% | 北米が主要、アジア太平洋地域に拡大中 | 短期(2年以内) |

| 統合型ヘルスケアITエコシステムの成長 | +1.5% | グローバル、先進市場が主導 | 長期(4年以上) |

| 外来および外科系医療の拡大 | +1.2% | グローバル、アジア太平洋地域および中東・アフリカで加速 | 中期(2〜4年) |

| 価値に基づくケアモデルへの移行 | +0.9% | 北米およびヨーロッパ | 長期(4年以上) |

| 収益サイクルにおける人工知能の採用 | +0.6% | 北米およびアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

業務効率化に対する需要の高まり

医師のバーンアウトは2024年に63%に達し、管理部門の離職率は25%を超えたため、診療機関は臨床キャパシティを守るために自動化を優先しています[1]米国医師会、「医師バーンアウトベンチマーク2025」、ama-assn.org。最新プラットフォームは、主にデジタルチェックイン、リアルタイム適格性確認、および自動事前承認を通じて、ルーティンワークロードを40%削減します。予測的スケジューリングにより、診療機関は比例的なスタッフ増加なしに高い来院数をこなすことができます。これは、手数料出来高払い制の診療報酬が横ばいになりながらも運営費が上昇する中で大きな利点となります。北米およびヨーロッパにおける労働力不足が、手作業によるバックオフィス拡張を困難にし、プラットフォームのアップグレードを加速させています。請求書クリーニングやスマートタスクルーティングにAIを組み込むベンダーは、診療機関が機能リストではなく節約された時間で成果を測定するため、シェアを拡大しています。

規制遵守およびインセンティブプログラム

CMSメリットベース・インセンティブ・ペイメント・システムは、品質スコアに連動した最大9%の支払い調整を課すため、診療機関はほぼリアルタイムで指標を追跡、検証、および送信できるシステムを採用しています[2]メディケア・メディケイドサービスセンター、「品質支払いプログラム2025年最終規則」、cms.gov。統合プラットフォームは、バラバラなツールと比べて85%高いスコアを提供し、これが直接収益保護につながります。21世紀治癒法は情報ブロッキングを禁止し、厳格な相互運用性の期限を設定しており、FHIRベースのデータ交換を提供できないレガシーソフトウェアの更新を強制しています。カリフォルニア州の先進プライマリケアプログラムのような州の取り組みが追加のインセンティブを重ね合わせ、包括的なワークフローカバレッジの必要性を強調しています。HIPAAのセキュリティ更新は、埋め込まれた暗号化、監査ログ、および多要素認証機能を持つプラットフォームへの需要をさらに高めています。

統合型ヘルスケアITエコシステムの成長

2024年に医療システムの78%がインテグレーションを上位3つのテクノロジー優先事項の一つに挙げました。FHIR R4により、診療管理、電子カルテ(EHR)、検査室、および画像データを実用的に接続することが可能となり、重複入力を排除して医療コーディネーションが改善されます。Epic社のMyChartと同期できるプラットフォームは強力なネットワーク効果を生み出します。これは患者が予約、検査結果、およびテレヘルス受診に単一のポータルを好むためです。双方向データフローは、臨床アウトカムとコストデータの緊密な連携を求める価値に基づく報告も支えています。情報ブロッキングに対するコンプライアンスペナルティが増大するにつれ、組織はノンストップの更新を必要とする複数のインターフェースの維持よりも、包括的なプラットフォーム更新の方がリスクが低いと見なすようになっています。

外来および外科系医療の拡大

外来受診数は2022年以降年間15%増加しており、高スループットの日帰り処置に適した外来センターへの収益シフトが進んでいます。外来手術センターは2024年に新たに450施設を開設し、それぞれが同一システム内での処置カタログ、インプラントトラッキング、および術後フォローアップスケジューリングを必要としています。CVSやWalgreensなどの大手小売業者がポイントオブケアサービスを拡大しており、数千の拠点を管理しながらも最前線のスタッフが簡単に習得できるプラットフォームを必要としています。皮膚科、整形外科、消化器科などの専門診療グループは、処置特有のコーディングテンプレートとケースミックスの分析を求めています。クラウド提供は、大規模なオンサイトIT投資なしにこれらの分散した業務をサポートし、消費者の利便性志向が強まる中で重要な優位性となっています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヘルスケアIT人材の不足 | -1.2% | グローバル、北米およびヨーロッパで深刻 | 短期(2年以内) |

| 高い導入・維持コスト | -0.8% | グローバル、特に小規模診療機関に影響 | 中期(2〜4年) |

| 相互運用性の課題 | -0.7% | グローバル、マルチベンダー環境でより顕著 | 中期(2〜4年) |

| データセキュリティおよびプライバシーコンプライアンスの負担 | -0.6% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヘルスケアIT人材の不足

2024年に米国では4万件を超えるヘルスケアIT職の空き求人があり、スタッフトレーニングのバックログが増大する中で多くのシステム稼働開始が遅延しました。小規模診療機関には専任の技術者がおらずベンダーサービスに頼っていますが、個人開業医の65%が最適化業務に対するサポートが不十分と報告しています[3]米国家庭医学会、「個人開業ITギャップ2024」、aafp.org。セキュリティの専門知識は特に不足しており、ヘルスケア分野は他のセクターより45%多いサイバー攻撃を受けているため、組織はモニタリングをプラットフォームプロバイダーにアウトソーシングするよう促されています。マネージドサービスはプレッシャーを緩和するものの、依存度を高め、長期的には交渉力を低下させる可能性があります。

高い導入・維持コスト

エントリーレベルの導入はプロバイダーあたり15,000米ドルから始まり、エンタープライズ規模の展開は200,000米ドルプラス年間メンテナンス費用の20%に達することがあります。個人開業医にとって、これらの数字は年間収益の3〜5%に相当し、外部資金調達が必要になることが多いです。データ移行、ワークフロー再設計、および切り替え時の生産性低下から隠れたコストが発生し、当初の予算が2倍になることもあります。クラウドサブスクリプションはコストを時間的に分散させますが、薄いマージンで運営する診療機関には無期限のコミットメントが懸念されます。コーディングや分析のための高度なAIモジュールは、明確な効率上のメリットがあるにもかかわらず、採用を制限するプレミアム料金を要求します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合プラットフォームが統一ワークフローの基盤に

統合ソリューションは2025年に61.88%の売上を占め、2031年まで年平均成長率10.02%で成長すると予測されており、診療管理システム市場のコアとしての地位を確固たるものにしています。診療機関は、サイロの排除が手直しを減らし、インターフェースコストを下げ、監査証跡を改善するため、スケジューリング、請求、および臨床データを統合した単一ベンダースタックに引き付けられています。価値に基づく契約では、チャーティングと収益モジュール間のシームレスなデータ転送により、医師が手動での照合なしにアウトカム指標を支払いインセンティブと照合することができます。Epicのようなエコシステムベンダーは患者ポータルのスティッキネスを活用しており、診療管理ワークフロー内にMyChartを採用した組織は、ポータルエンゲージメントが25%高く、無断キャンセルが少ないと報告しています。

スタンドアロンモジュールは依然として、精密なテンプレートと迅速な請求キャプチャが部門間の引き渡しを上回る皮膚科や眼科などの高ボリューム処置専門診療科に魅力的です。一部のグループは意図的に、ニッチなチャーティングツールとエンタープライズスケジューリングバックボーンを混合したベスト・オブ・ブリードスタックを構築しています。FHIR R4はデータ交換を標準化することで切り替えの摩擦を低減し、専門医が高性能なニッチアプリケーションを維持しながら必要なデータを親病院の電子カルテに供給することを可能にします。それでも、コンプライアンスの期限とサイバーセキュリティの懸念が多くの保留者を統合アップグレードに向かわせており、このトレンドは2030年まで診療管理システム市場全体で2桁成長を維持する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:サービスがライフサイクル価値を推進

ソフトウェアは2025年に69.85%のシェアで優位を占めましたが、導入がより戦略的になるにつれてサービスは年平均成長率9.28%で加速しています。紙ベースまたはレガシーシステムからの移行には、プロセスの再設計、インターフェース構築、および多週間にわたるスタッフトレーニングが必要で、内部で管理できる診療機関はほとんどありません。クラウド移行サービスは特に需要が高く、60%の診療機関が2027年までにコアワークロードの移行を約束しています。ベンダーはパッケージ化されたオンボーディング、分析チューニング、およびマネージドサイバーディフェンスで応じており、採用をスムーズにしつつも継続的な料金を拡大しています。

長期最適化契約は、規制の更新を反映した定期的なワークフロー刷新とともに、KPIモニタリング、ダッシュボードのカスタマイズを重視しています。専門クリニックは、純回収額の向上を約束するコーディング監査と否認回復サービスを購入することがよくあります。サービス需要の回復は、診療管理システム業界がライセンスからハイタッチエンゲージメントへのマージンシフトを経験していることを意味し、これはフルサービスベンダーとライセンスのみの競合他社との差をさらに広げる可能性があります。

導入モード別:クラウド採用がデフォルトに

クラウド導入は2025年に56.02%のシェアを獲得し、2031年まで年平均成長率9.05%でリードしており、診療管理システム市場においてサブスクリプション提供がモーダルな選択肢となっています。複数拠点グループは優れた稼働時間、自動アップグレード、およびリアルタイムの分析可視性を主な魅力として挙げています。パンデミック時代のテレワークは、医療提供者とバックオフィススタッフの両方にとってブラウザベースアクセスの価値を示しました。オンプレミスに多大な投資をした病院は内部ポリシーを満たすためにローカルサーバーを維持していますが、より迅速なサポートサイクルのために補助的な診療をベンダークラウドに移行しています。

ハイブリッドモデルは、プライバシーに敏感な専門診療科向けに登場しており、個人健康情報(PHI)は院内に保管されながら、スケジューリングや患者エンゲージメントはベンダーのデータセンターから運用されます。コンプライアンスの考慮事項として、暗号化レベルとビジネスアソシエイト契約が機能リストと同等の重みで評価されるようになりました。これに対応して、クラウドベンダーはSOC 2、ISO 27001、およびHITRUST認証を取得し、リスク担当者にオフサイトホスティングを承認する安心感を提供しています。

機能別:収益サイクルが君臨し、テレヘルスが急増

請求および収益サイクルモジュールは2025年に34.95%のシェアを維持しました。これは診療報酬の摩擦が診療機関の経営に最大の脅威であり続けているためです。AI支援コーディング、自動適格性確認、および否認予測が相まって、キャッシュサイクルを短縮し貸倒損失を削減します。それにもかかわらず、テレヘルスインテグレーションは最も急速な年平均成長率9.41%を記録しており、バーチャル受診が日常的なケアに定着するにつれてさらに拡大し続けるでしょう。既存の予約フロー内にビデオ診察を組み込んだプラットフォームは、別々のログインで患者を悩ませるスタンドアロンのテレヘルスアプリを上回る成果をあげています。

かつてコモディティであったスケジューリングは、無断キャンセルを予測してスタッフの作業負荷を平準化するスロット順序を最適化する機械学習型の座席プランナーによって刷新されつつあります。保険者が追加サービスに事前承認を重ねるにつれ、請求管理もリアルタイムのルール確認を必要として進化しています。電子処方は必須ではありますが基本的なものにとどまり、成長は処方入力画面内でフォーミュラリー代替品を表示する隣接する臨床意思決定支援から生まれており、これにより薬剤師との連携収益を確保します。

エンドユーザー別:病院が規模を保持し、薬局が加速

病院はエンタープライズ購買力と複数部門ネットワークを統合する必要性から、2025年売上の40.78%を占めました。病院は数量割引を交渉し、複雑な電子カルテマスター患者インデックスとの統合をベンダーに求めます。医療システムが所有する外来クリニックは、紹介フローを単一のダッシュボードで管理するために親の診療管理システムを引き継ぐことが多いです。支配的な地位にもかかわらず、病院の予算は精査にさらされており、追加モジュールは営業利益目標に連動したROI分析を受けます。

薬局は2031年まで最も速い年平均成長率10.08%の見通しを享受しており、チェーンが予約キューと医療給付への請求を必要とする予防接種、慢性疾患チェックイン、および薬物療法管理を追加しているためです。小売店内の拠点は、最前線の技術者が迅速に習得できるシンプルなモバイルファーストのインターフェースを必要としています。診断検査機関は注文ルーティングと結果配信の安定した需要を維持していますが、そのサイクルは広範な外来受診の成長に連動しています。外来手術センターは周術期スケジューリングに多大な投資をしており、行動医療クリニックはグループセラピーの名簿とアウトカム測定を管理するモジュールを求めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

診療規模別:小規模グループがクラウドを活用してフィールドを平準化

医師20名超の大規模グループは、専任のIT部門と複雑なシステムカスタマイズをサポートできる規模から、2025年に33.12%の売上シェアを維持しました。しかし、医師2〜5名の小規模グループはアフォーダビリティの向上と競争圧力の高まりにより、活発な年平均成長率10.19%を記録しています。クラウドサブスクリプションは6桁の設備投資を予測可能な費用に置き換え、独立した診療機関がエンジニアを採用することなくエンタープライズグレードの自動化を採用できるようにしています。若いオーナーはワークライフバランスを促進するためにモバイルフレンドリーなダッシュボードと電子処方機能を選択し、経験豊かな臨床医は自動化が時間外のチャーティングを削減することを評価しています。

中規模グループは、堅牢な報告に資金を提供できるがベンダー選択において依然として俊敏という戦略的な中間地点を占めています。承認チェーンが短いため、より広い診療管理システム市場に反映されているように、大規模機関よりも早期に新興AIモジュールを試験導入することが多いです。個人開業医はコストを共有しながら臨床的自律性を保持するためにマイクログループにますます集まっており、さらに小規模グループの需要を膨らませています。

地域分析

北米は2025年に41.96%のシェアを占め、連邦インセンティブ、民間保険の複雑性、および成熟したベンダーエコシステムに牽引されました。CMS要件、HIPAAセキュリティ更新、および21世紀治癒法は、事実上最新の診療ソフトウェアを義務付ける規制の三角形を形成しています。カナダの州も相互運用性プロジェクトに資金を提供しており、オンタリオ州のデジタルファーストイニシアチブはアップグレードへの補助金を出し、電子カルテと診療管理システムのインテグレーションを加速しています。高い賃金インフレが自動化のROIを強化し、米国の小規模クリニックも海外のピアより早くクラウドソリューションを採用するよう促しています。

アジア太平洋地域はグローバルで最も速い年平均成長率9.12%を記録しています。中国のヘルシーチャイナ2030ロードマップは病院から地域へのITリンクに資金を提供し、インドのデジタルヘルスミッションは統合サプライヤーに有利な国家データ交換プロトコルを設定しています。東南アジアの民間病院チェーンは地域的に拡大し、国境を越えたクリニックのためにクラウドプラットフォームを標準化しています。オーストラリアと韓国は、電子処方の義務化とテレヘルスカバレッジが安定した交換サイクルを確保している先進市場の典型例です。

ヨーロッパは、GDPR、電子処方の義務化、および公衆衛生システムの近代化に支えられた緩やかではあるが堅実な需要を記録しています。ドイツの病院未来法は、提携外来センターでの診療管理を含むデジタルアップグレードに40億ユーロを配分しています。英国のNHS改革は、プライマリケアネットワークが管理機能を統合し分析を共有することを奨励しています。中東とアフリカでは、都市部の民間施設を中心に初期段階の採用が見られます。湾岸協力会議(GCC)加盟国は国家デジタル記録に資金を提供し、南アフリカの民間グループは分散した農村部の外来クリニックにサービスを提供するためにクラウド診療管理システムを展開しています。

競合状況

Epic Systems、Oracle Cerner、およびathenaheathが合わせて診療管理システム市場の約35%を占め、中程度の集中度を形成しています。Oracleによる2022年の283億米ドルのCerner買収により、合併会社は外来ポートフォリオを近代化し、エンタープライズリソースプランニングのバックボーンと結びつけるための十分なリソースを得ました。EpicはMyChartを活用してエコシステムをロックインしており、一度病院がEpicを標準化すると、関連する診療機関はインターフェースの問題を避けるためにそのPMSを採用することが多いです。Athenaheathは2024年のEpocratesの意思決定支援追加とともにクラウドファーストの俊敏性で対抗し、臨床・管理の連続体を描いています。

中堅層にはNextGen Healthcare、eClinicalWorks、およびGreenway Healthが含まれ、それぞれが専門分野特有のニッチを追っています。NextGenの2024年のMicrosoft Azureとの提携は、AIコーディング支援とスムーズなアップグレードを約束しています。Olive AIやCareCloudのようなディスラプターは、既存のプラットフォームに接続するニッチで高自動化モジュールを導入しており、大規模な刷新をためらうクリニックに訴求しています。相互運用性コンプライアンスが主要な競争上の戦場であり続けており、ターンキーFHIRパスウェイと実証済みのセキュリティログを提供できるベンダーが調達サイクルを制しています。

小規模クリニックが変動する診療報酬に対してサブスクリプション料金を比較検討するため、価格競争が激化しています。ベンダーはスティッキネスを高めるためにテレヘルス、患者受付、およびクリアリングハウスサービスをバンドル提供しています。サイバー保険会社がベンダーのセキュリティ態勢を監査するようになっており、HITRUSTやISO 27001などの認証がマーケティング上の武器となっています。大規模プレイヤーが垂直方向の幅を求め、小規模イノベーターが販売網のためにパートナーシップを結ぶため、統合は今後も続く可能性があります。

診療管理システム業界リーダー

Athenahealth

eClinicalWorks

Greenway Health LLC

Allscripts Healthcare Solutions Inc.

General Electric(GE Healthcare)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Simplify Healthcareは、必須および任意の医療文書の作成を自動化するために設計された革新的なAI駆動プラットフォーム、SimplifyDocs.AIを発表しました。このソリューションは手作業を削減し、正確な言語翻訳を保証し、すべての印刷・デジタル形式をサポートすることで、医療文書ワークフローの精度と効率を向上させます。

- 2025年1月:ベルリンに拠点を置くフィンテックスタートアップNellyは、ヨーロッパ全土の医療診療を変革することを目的としたシリーズB資金調達ラウンドで5,100万米ドルの資金調達に成功しました。現在1,200名以上のヘルスケアプロバイダーにサービスを提供しているNellyのプラットフォームは、オンライン患者オンボーディング、予約スケジューリング、および請求などの管理業務を簡素化し、既存の管理システムとシームレスに統合することで業務効率を向上させます。

- 2024年11月:Practice Betterは、健康・ウェルネス専門家向けに特化した包括的な診療管理プラットフォームの拡張を加速するために、1,300万米ドルの成長資本を確保しました。

グローバル診療管理システム市場レポートの範囲

本レポートの範囲として、ヘルスケアにおける診療管理は、医療診療の日常的な運営を扱うプロセスと定義できます。医療診療管理ソフトウェアは、業務の合理化、正確な請求書の作成、およびより迅速な診療報酬の受け取りを支援します。診療管理システム市場は、製品タイプ(スタンドアロン診療管理ソフトウェアおよびインテグレーテッド診療管理ソフトウェア)、コンポーネント(ソフトウェアおよびサービス)、提供モード(オンプレミスおよびクラウドベース)、エンドユーザー(薬局、診断検査機関、病院、およびその他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記のセグメントについて金額(百万米ドル)で提供しています。

| スタンドアロンPMS |

| インテグレーテッドPMS |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| スケジューリング |

| 請求・収益サイクル管理 |

| 請求管理 |

| 電子処方 |

| 臨床ワークフロー |

| テレヘルスインテグレーション |

| 病院 |

| 薬局 |

| 診断検査機関 |

| その他のエンドユーザー |

| 個人開業(ソロ) |

| 小規模グループ(医師2〜5名) |

| 中規模(医師6〜20名) |

| 大規模グループ(医師20名超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スタンドアロンPMS | |

| インテグレーテッドPMS | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 導入モード別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| 機能別 | スケジューリング | |

| 請求・収益サイクル管理 | ||

| 請求管理 | ||

| 電子処方 | ||

| 臨床ワークフロー | ||

| テレヘルスインテグレーション | ||

| エンドユーザー別 | 病院 | |

| 薬局 | ||

| 診断検査機関 | ||

| その他のエンドユーザー | ||

| 診療規模別 | 個人開業(ソロ) | |

| 小規模グループ(医師2〜5名) | ||

| 中規模(医師6〜20名) | ||

| 大規模グループ(医師20名超) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の診療管理システム市場規模はどのくらいですか?

診療管理システム市場規模は2026年に138億1,000万米ドルであり、年平均成長率8.48%で2031年までに207億5,000万米ドルに達する見込みです。

診療管理プラットフォームで最も速く成長している導入モデルはどれですか?

クラウド提供が成長をリードしており、2025年に56.02%のシェアを占め、スケーラビリティとリモートアクセスの利点により年平均成長率9.05%で前進しています。

診療管理システムで最も高い市場シェアを持つセグメントはどれですか?

統合製品スイートがスケジューリング、請求、および報告を単一プラットフォームで統合しているため、61.88%の売上シェアで優位を占めています。

小規模グループ診療が診療管理ツールに急速に投資している理由はなぜですか?

小規模グループは人員不足と医療システムとの競争に直面しており、ワークフローを合理化し患者エンゲージメントを強化するためにクラウド診療管理システムを年平均成長率10.19%で採用しています。

将来の需要が最も強い地域はどこですか?

アジア太平洋地域は、中国、インド、および東南アジアにおける政府のデジタル化イニシアチブに牽引され、2031年まで最も速い年平均成長率9.12%を記録しています。

診療管理プラットフォーム内で最も急速に成長している機能はどれですか?

テレヘルスインテグレーションは、バーチャル受診が外来医療の恒久的な要素となるにつれて、年平均成長率9.41%を記録しています。

最終更新日: