人口健康管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 75.32 十億米ドル |

| 市場規模 (2031) | 176.90 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

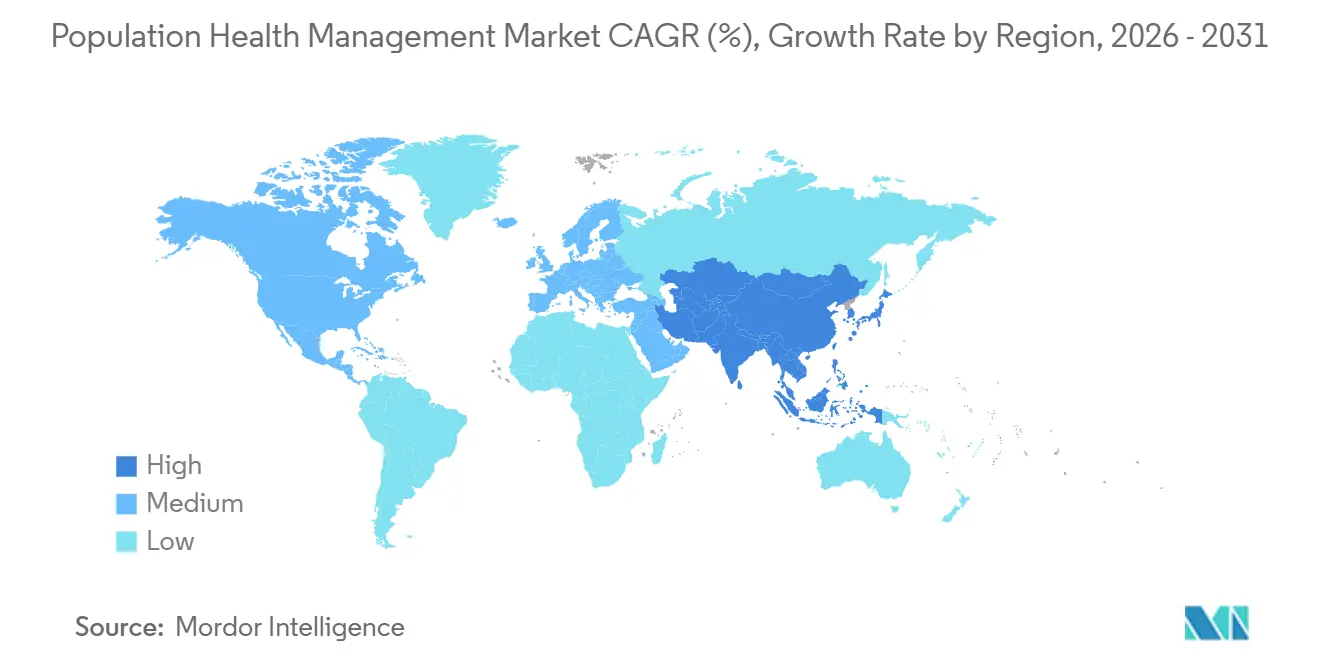

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人口健康管理市場分析

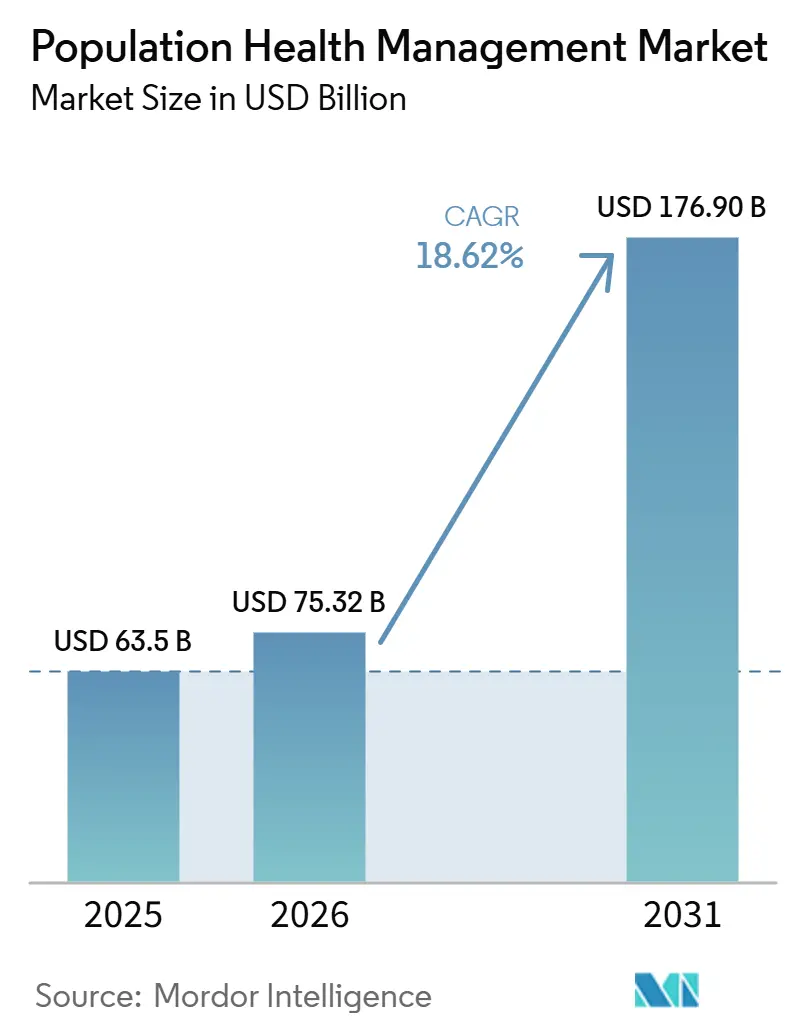

人口健康管理市場規模は、2025年の630億5,000万米ドルから2026年には750億3,200万米ドルに成長し、2026年から2031年にかけて年平均成長率18.62%で2031年までに1,769億米ドルに達すると予測されています。

この急速な拡大は、医療が単発的な治療から集団全体の継続的な管理へと転換していることを反映しており、データ駆動型のケアコーディネーションに対する新たな需要層を生み出しています。新たな勢いは、価値に基づく償還、AI対応アナリティクス、慢性疾患有病率の上昇という三つの収束する力から生まれています。各要因が意思決定者に対し、ケアギャップをより早期に発見し、リソースをより精密に配分する連携ツールへの投資を促しています。技術改善だけでなく、より強力な財務的インセンティブが組織を本格的な導入へと後押ししており、償還の変化は純粋なイノベーション以上にデジタルアップグレードを加速させる可能性があります。

人口健康管理業界を形成するもう一つの側面は、予防ケアとコスト管理の明確な関連性です。入院件数が減少し再入院が減少すると、支払者と提供者は測定可能なコスト削減を実感します。北米は2024年の人口健康管理市場シェアの推定48.8%でリードしていますが、アジア太平洋の成長ペースは、新興経済圏でデジタルヘルス支出が増加するにつれてリーダーシップが多様化する可能性を示唆しています。クラウド提供への早期注力により、急成長地域の新規参入者はレガシーシステムを飛び越え、価値実現までの時間を短縮できます。2024年だけで690億米ドルに上る医療M&Aの継続的な取引活動は、規模、データの幅、エコシステムのリーチが真の競争通貨になりつつあることを示しています。

主要レポートのポイント

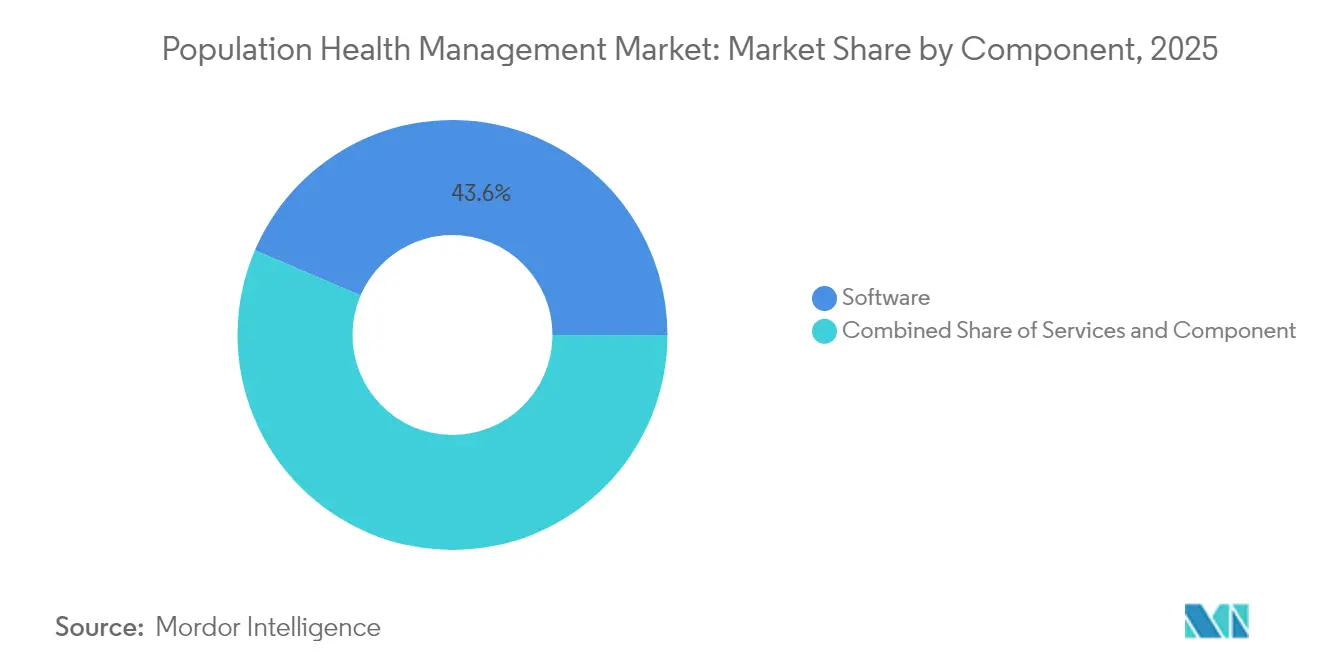

- コンポーネント別では、ソフトウェアが2025年に43.55%の収益シェアでリードし、サービスは2031年にかけて年平均成長率19.94%で拡大する見込みです。

- ソリューションタイプ別では、人口健康アナリティクスが2025年に31.05%を占め、患者エンゲージメントソリューションは2031年にかけて年平均成長率21.48%で進展しています。

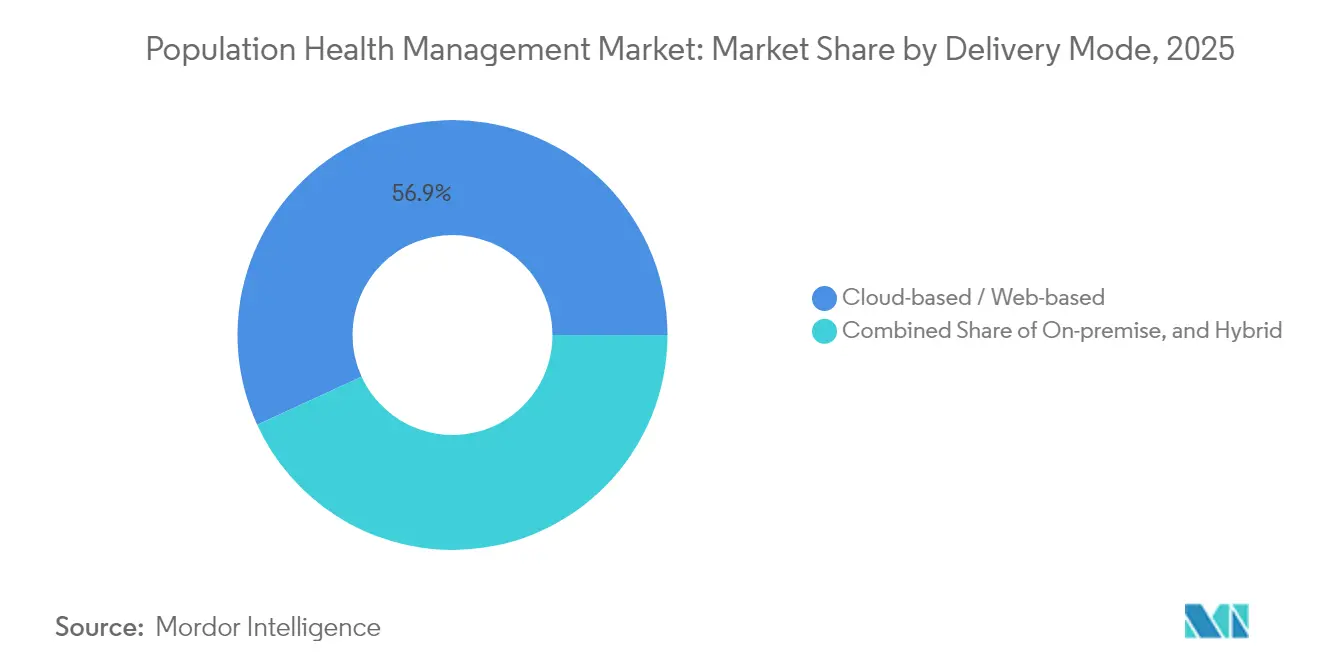

- 提供モード別では、クラウド展開が2025年の人口健康管理市場の56.85%を占めましたが、ハイブリッドモデルは2031年に向けて年平均成長率21.74%で成長しています。

- エンドユーザー別では、医療提供者が2025年の人口健康管理市場シェアの62.35%を占め、支払者セグメントは2031年にかけて最速の年平均成長率25.32%を記録しました。

- 地域別では、北米が2025年に48.35%のシェアを獲得しました。アジア太平洋は2031年にかけて最速の年平均成長率18.96%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル人口健康管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)市場年平均成長率へのパーセンテージポイント影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ケアコンティニュアム全体における統合された縦断的患者記録の必要性 | +3.2% | 北米を重点とするグローバル | 中期 |

| 慢性疾患負担の増大 | +4.1% | グローバル、先進地域でより高い影響 | 長期 |

| 官民資金調達の急増 | +2.8% | 北米および欧州 | 短期 |

| 価値に基づく支払いモデルへの移行 | +3.5% | 北米、欧州での影響拡大 | 中期 |

| AI駆動の予測アナリティクス | +3.9% | グローバル、先進市場での初期集中 | 中期 |

| 規制上のインセンティブ | +2.4% | 北米および欧州 | 短期 |

| 情報源: Mordor Intelligence | |||

ケアコンティニュアム全体における統合された縦断的患者記録の必要性

包括的な患者ファイルを作成した医療機関は、コーディングギャップのクローズ率が7%高く、年間ウェルネス訪問が17%多いと報告しており、統合データが品質指標を直接向上させることを示しています。実践的な示唆として、一貫した記録は臨床医を支援するだけでなく、リスクベース契約における収益獲得も改善します。縦断的データセットは戦略的資産であるため、組織は相互運用性をITタスクではなく取締役会レベルの優先事項として扱っています。

長期的監視を必要とする慢性疾患負担の増大

慢性疾患は現在、米国の医療費の90%を消費しています[1]Henry Ford Health、「価値に基づくケアのルールの書き換え」、Henry Ford Health、henryford.com。人口健康プラットフォームは、臨床ワークフローの上に継続的モニタリングを重ねることでこの圧力に対処し、Senscio SystemsのIbis Healthなどのプログラムで入院を29%削減しています。アルゴリズム駆動のアラートは、患者の間で積極的なケア行動を標準化し、継続的な接触を日常的な期待にすることができます。

デジタルヘルスインフラにおける官民資金調達の急増

メディケア共有貯蓄プログラムなどの政府プログラムは、1,080万人の受益者をカバーする480のACOを支援しています[2]メディケア・メディケイドサービスセンター、「ファクトシート:2025暦年(CY)メディケア医師報酬スケジュール提案規則(CMS-1807-P)-メディケア共有貯蓄プログラム提案」、メディケア・メディケイドサービスセンター、cms.gov。同時に、プライベートエクイティはHEALWELL AIによるOrion Health買収への1億100万米ドルに示されるように、相互運用性とAI資産に新たな資本を投入しています。官民の混合資金調達は医療システムのプロジェクトリスクを軽減し、新しいケアモデルのより迅速な実験を可能にします。

PHM導入を加速させる価値に基づく支払いモデルへの移行

2025年に向けたCMSの提案では、恵まれないコミュニティでの積極的なアウトリーチを報奨する前払い共有貯蓄と公平性重視のベンチマークが導入されています。NextGenのクライアントはすでにこのような取り決めを通じて8,200万米ドルのメディケア節約を記録しています[3]NextGen Healthcare、「人口健康管理ソリューション」、NextGen Healthcare、nextgen.com。提供者がダウンサイドリスクを負う場合、アナリティクスエンジンをオプションの追加機能ではなくミッションクリティカルなインフラとして扱います。

抑制要因の影響分析*

| 抑制要因 | (~)市場年平均成長率へのパーセンテージポイント影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多職種実装チーム | -1.8% | グローバル、新興市場でより高い影響 | 短期 |

| 償還ギャップ | -2.5% | グローバル、医療システム構造に基づく影響の差異 | 中期 |

| データプライバシーおよび相互運用性の障壁 | -2.7% | グローバル | 中期 |

| デジタルリテラシーの限界 | -1.6% | 新興市場、特に農村部 | 長期 |

| 情報源: Mordor Intelligence | |||

多職種実装チームの必要性

Health Catalystは、効果的な展開には臨床、アナリティクス、管理の複合的な専門知識が必要であると指摘しています。データサイエンティストとケアコーディネーションスペシャリストの不足が稼働開始を遅らせ、組織をマネージドサービスモデルへと誘導しています。人材パイプラインが追いつくまで、サービスセグメントはソフトウェアを上回るペースで成長すると予想されます。

予防/集団ベースのケアに対する償還ギャップ

多くの市場では出来高払いが依然として主流であり、人口健康管理市場の成功に不可欠な予防タスクへの支払いが制限されています。予防に対するROIの遅さは、CFOに短期的な損失と将来の節約を比較検討させます。利害関係者が遅延した財務的リターンに慣れるにつれて、混合支払いモデルが拡大すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント:サービス成長によって挑戦されるソフトウェアの優位性

ソフトウェアは2025年の人口健康管理市場シェアの43.55%を占め、価値に基づくプログラムの中核となるアナリティクスダッシュボード、リスクモデル、品質報告ツールを提供しています。これらのプラットフォームはケアギャップのクローズと規制提出をサポートし、多くの提供者のデジタル戦略を支えています。ソフトウェアライセンスは段階的なアップグレードをバンドルしているため、提供者は迅速なコンプライアンス更新を得るためにベンダーロックインを受け入れることが多いです。

しかし、サービスセグメントは2026年から2031年にかけて年平均成長率19.94%で成長し、組織が実装、変更管理、継続的な最適化のために外部専門家に依存するにつれてハードウェアの貢献を上回ると予測されています。このトレンドは、多くの医療システムが社内能力を構築するよりも複雑さをアウトソースすることを好み、コンサルティングパートナーの対応可能な収益を間接的に拡大していることを示しています。 ハードウェアは現在、人口健康管理市場規模の最小のスライスを形成していますが、血糖計やパルスオキシメーターなどの遠隔モニタリングデバイスがそのバランスを変え始めています。消費者のウェアラブルへの親しみが臨床グレードデバイスのインストールベースを緩やかに拡大し、ソフトウェアベンダーが構築したデータパイプラインを強化するという推論があります。 より多くの生理学的データストリームがアナリティクスエンジンに入力されるにつれて、提供者はより早期に介入し、急性期ケアコストを削減できます。このフィードバックループは、安全なネットワーク機器とエッジストレージへの新たな需要を生み出しており、遠隔モニタリングの償還コードが成熟すればハードウェア収益が急増する可能性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ:リスク層別化を超えて進化するアナリティクスプラットフォーム

人口健康アナリティクスは2025年に31.05%の市場シェアを保持しており、急性、慢性、リスクの社会的要因を解析するMillimanのMARAなどのプラットフォームに支えられています。共有アナリティクスフレームワークは単一の真実のバージョンでインセンティブを整合させ、支払者と提供者の協力関係を深めます。

年平均成長率21.48%を記録すると予測される患者エンゲージメントソリューションは、活性化されたメンバーが非活性のメンバーより4倍多くの健康行動を完了するという認識の高まりを反映しています。この上昇傾向は、メンバー向けアプリがオプションのエンゲージメント追加機能からリスク契約の中心的コンポーネントへと移行することを示唆しています。 ケアコーディネーションおよびリスク層別化ツールは、多職種チームを複数の環境にわたって連携させる人口健康管理業界において依然として不可欠です。EHRとのより緊密な統合により、臨床医の画面時間が短縮され、職務満足度が微妙に向上します。 臨床ワークフロー管理システムは規模は小さいものの、ケアポイントに人口インサイトを組み込み、アドヒアランスを促進します。フロントラインスタッフがコンシューマーアプリを模倣した摩擦のないインターフェースを求めるにつれて、普及が強化される可能性があります。

提供モード:ハイブリッドモデルが加速する中でクラウドソリューションが優位

クラウド展開は2025年の人口健康管理市場規模シェアの56.85%を獲得し、迅速なスケーリングと低い初期ハードウェアコストを提供しています。クラウドサービスはサイバーセキュリティの責任をベンダーに移転し、小規模な提供者の負担を軽減します。

年平均成長率21.74%で拡大すると予測されるハイブリッドモデルは、組織がクラウドアナリティクスの処理能力を活用しながら機密データセットをオンプレミスに保持することを可能にします。このデュアルセットアップは、制御と俊敏性のバランスを取る大企業に魅力的であり、新しいプライバシー規制が登場するたびにハイブリッド導入が急増することを示唆しています。 オンプレミスインストールは、厳格なデータ主権規則を持つ機関の間で継続しています。専門病院や政府施設がニッチな需要を維持し、ベンダーが柔軟な展開オプションを維持することを確保するという推論があります。しかし、これらの組織でさえ、非PHIワークロードのクラウドモジュールをパイロット運用することが多く、完全な抵抗ではなく段階的な移行戦略を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー:提供者がリードし支払者が導入を加速

医療提供者は2025年の人口健康管理市場シェアの62.35%という圧倒的なシェアを保持しており、臨床アウトカムに対する直接的な説明責任によって推進されています。統合デリバリーネットワークは人口プラットフォームを使用して入院、外来、在宅ケアのデータを統合しており、規模がインサイトの深さを向上させることを示しています。提供者の統合は、地域をまたぐマルチテナントソリューションへの需要を促進しています。

年平均成長率19.62%と予測される支払者は、リスク調整を精緻化しメンバーアウトリーチを強化するために人口ツールを組み込んでいます。メンバーエンゲージメントへの支払者の投資は、提供者がコミュニケーション戦略を整合させることを促し、より統一された患者体験を生み出します。 雇用主連合と公衆衛生機関は小規模ながら影響力のあるセグメントを代表しています。自己保険の雇用主は労働力ウェルネスへの測定可能なROIを求めることでイノベーションを推進し、政府は州全体のプラットフォームをパイロット運用しています。初期パイロットがコスト削減を実証すれば、より広範な公共部門の展開がスケーラブルで多言語対応のインターフェースへの需要を増加させる可能性があります。

地域分析

北米は2025年の人口健康管理市場シェアの48.35%を占め、成熟したEHR普及率、価値に基づくインセンティブ、2024年に690億米ドル相当の活発なM&Aに支えられています。統合は分散したデータソースを統合し、地域アナリティクスプールの予測精度を向上させています。

アジア太平洋は最も成長が速い地域であり、2031年にかけて年平均成長率18.96%が見込まれています。急速な都市化、スマートフォンの普及、高齢化人口が収束し、人口健康管理業界ソリューションにとって肥沃な土壌を生み出しています。簡略化されたユーザーインターフェースなどの文化的適応は、初めてデジタルヘルスを利用するユーザーを引き付ける際に価格と同様に決定的な要因となる可能性があります。

欧州は、2050年までに60歳以上の成人が3億人を超えると予測される高齢人口に後押しされ、大きな勢いを維持しています。GDPRコンプライアンスはベンダーにプライバシー保護を製品設計に組み込むことを強制し、グローバルなベストプラクティスを形成しています。強力なプライバシー規範は、最終的に欧州のサプライヤーを国境を越えたデータ協力の優先パートナーとして位置づける可能性があります。

競合環境

市場は中程度の統合を示しており、Oracle Health、Optum、Epic、Allscriptsが大規模な取引を形成する一方、InnovaccerやZeOmegaなどの専門企業がイノベーションのニッチを切り開いています。Optumだけで2年間に12件の買収に310億米ドルを投入しており、エンドツーエンドのサービススタックを構築する戦略を示しています。多様化されたポートフォリオは、アナリティクス、収益サイクル、テレヘルスモジュールのクロスセルによって、既存企業が償還の変化を乗り越えるのに役立ちます。

競合上の差別化は現在、AIの成熟度と臨床的影響の証拠にかかっています。再入院の減少や検証されたコスト削減を示す企業は、クライアントが約束よりも検証済みのアウトカムをますます求めるため、より速いトラクションを得ます。透明なROI報告が信頼のシグナルとなり、ベンダーに査読済みのケーススタディの公開を促します。

社会的決定要因データ、行動健康、薬局インサイトを統合ダッシュボードに統合するホワイトスペースの機会が残っています。住宅の安定性や食料アクセスなどの非臨床シグナルをリスクスコアに取り込める先行者は、特にキャピテーション契約において未開拓の価値を解放できる可能性があります。

人口健康管理業界リーダー

Allscripts Healthcare Solutions Inc.

Cerner Corporation

Mckesson Corporation

Health Catalyst

Optum Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TranscarentはAccoladeとの合併を完了し、AI誘導のWayFindingナビゲーションとアドボカシーおよびプライマリケアサービスを組み合わせて1,400の雇用主クライアントにサービスを提供しました。この統合はケアの旅を合理化しコストを削減することを目指しています。

- 2025年4月:MedeAnalytics、Socially Determined、Mathematicaが提携し、社会的リスク要因を人口アナリティクスに組み込み、医療システムがコミュニティのニーズに合わせた介入を調整できるよう支援しました。

- 2025年3月:CoachCareがVitalTechを買収し、慢性ケアプログラムを充実させる遠隔患者モニタリングデバイスとテレヘルスソフトウェアを追加しました。

- 2025年2月:Teladoc Healthが6,500万米ドルでCatapult Healthを買収することに合意し、在宅診断検査をバーチャルケアモデルに統合することを目指しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、人口健康管理(PHM)市場を、定義された患者コホートのアウトカム改善を目的として、臨床・財務・行動データを多元的に集約するソフトウェアプラットフォーム、関連する導入・アナリティクスサービス、およびそれを支えるハードウェアによって生み出される複合収益として定義しています。Mordor Intelligenceによると、同市場は2025年に630億5,000万米ドルと評価されており、コンポーネント、ソリューション、デリバリーモード、エンドユーザー、および主要地域全体にわたって追跡されています。

スコープ除外:PHMワークフローに統合されていないスタンドアロンのウェルネスアプリやウェアラブル端末は、本調査の対象外です。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- スタンドアロンソフトウェア

- 統合ソフトウェアスイート

- サービス

- コンサルティングおよびトレーニング

- 実装および統合

- サポートおよびメンテナンス

- ハードウェア

- サーバーおよびストレージ

- ネットワーキングデバイス

- ウェアラブルおよび遠隔モニタリングデバイス

- ソフトウェア

- ソリューションタイプ別

- 人口健康アナリティクス

- 患者エンゲージメントソリューション

- ケアコーディネーションツール

- リスク層別化および報告ソリューション

- 臨床ワークフロー管理

- 提供モード別

- オンプレミス

- クラウドベース/ウェブベース

- ハイブリッド

- エンドユーザー別

- 医療提供者

- 支払者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- GCC

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる病院CIO、保険数理士、ケアマネジメント看護師、およびPHMプラットフォーム幹部との複数回にわたるコンサルテーションを通じて、価格帯の検証、採用曲線の更新、および数値確定前の参入障壁の前提条件の精緻化を行っています。

デスクリサーチ

Mordorのアナリストは、WHO世界保健支出、OECD保健統計、およびCenters for Medicare & Medicaid Servicesなどのオープンデータセットを起点として国内医療支出を推計し、HIMSS、CDCの慢性疾患ダッシュボード、およびHealth Affairsなどの査読済み学術誌からの採用指標を活用しています。この基盤に、企業の開示資料、投資家向け資料、ならびにDow Jones Factivaを通じて収集した信頼性の高いニュースフィード、およびD&B Hooversからの財務スナップショットを加え、ベンダー収益の検証済みトレイルを構築しています。さらに、American Hospital AssociationやEuropean Public Health Allianceなどの業界団体からの知見を取り入れ、支出規模に影響を与える政策変化を明確化しています。このソースリストは例示的なものであり、網羅的なものではありません。

市場規模推計と予測

トップダウンアプローチにより、国内ヘルスIT支出およびEHR普及率をアドレサブルな支出プールに変換し、サンプリングされたベンダー収益、平均サブスクリプション料金、および導入サービス比率を用いたボトムアップ検証と選択的に照合しています。慢性疾患有病率、価値に基づく支払いの普及率、クラウド移行率、および一人当たり医療支出などの主要変数を多変量回帰モデルに組み込み、2030年までの需要を予測しています。ボトムアップ入力のギャップは、一次調査における同業他社の中央値比率によって補完されています。

データ検証と更新サイクル

アウトプットは三層構造のレビューを経て、外部の医療支出系列および公開ベンダー実績との乖離が検出されます。5パーセントを超える差異が生じた場合は、情報源との再確認を行います。レポートは毎年更新され、重要な規制または償還に関するイベント発生後には中間更新も実施されます。

Mordorの人口健康管理ソリューションベースラインが信頼される理由

公表されている推計値は、企業が異なる収益区分、価格推移、および更新頻度を採用するため、しばしば乖離が生じます。

主なギャップ要因としては、プラットフォームのスコープ(ソフトウェアのみを集計する場合もある)、新興地域の包含有無、およびサービスが過去または将来のASPで価格設定されているかどうかが挙げられます。Mordor Intelligenceは、一貫した透明性のあるスコープ、年次為替レートのリセット、および検証済みのベンダー開示資料を適用することで、意思決定者が自信を持って活用できるバランスの取れた中間値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 630億5,000万米ドル(2025年) | Mordor Intelligence | - |

| 1,036億3,000万米ドル(2025年) | Global Consultancy A | 慢性疾患ケアプラットフォームを追加し、積極的な22%のCAGRを使用 |

| 369億8,000万米ドル(2024年) | Industry Database B | ソフトウェアのみを計上し、サービスおよびアジア太平洋地域を除外 |

この比較は、スコープと通貨を統一した場合、当社の数値が楽観的な同業他社と保守的な同業他社の中間に位置することを示しており、クライアントがMordorのベースラインを戦略的計画の最も信頼性の高い出発点と見なす理由を裏付けています。

レポートで回答される主要な質問

人口健康管理市場の規模はどのくらいですか?

人口健康管理市場規模は2026年に750億3,200万米ドルに達し、年平均成長率18.62%で成長して2031年までに1,769億米ドルに達すると予測されています。

最大の人口健康管理市場シェアを保有する地域はどこですか?

北米は価値に基づくケアインセンティブに後押しされ、約48.35%のシェアでリードしています。

なぜサービスはソフトウェアよりも成長が速いのですか?

組織は複雑な実装を管理し人材ギャップを埋めるために外部専門家に依存しており、サービスへの需要を高めています。

人口健康管理市場で最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されています。

最終更新日: