ヘルスケア支払整合性市場規模およびシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

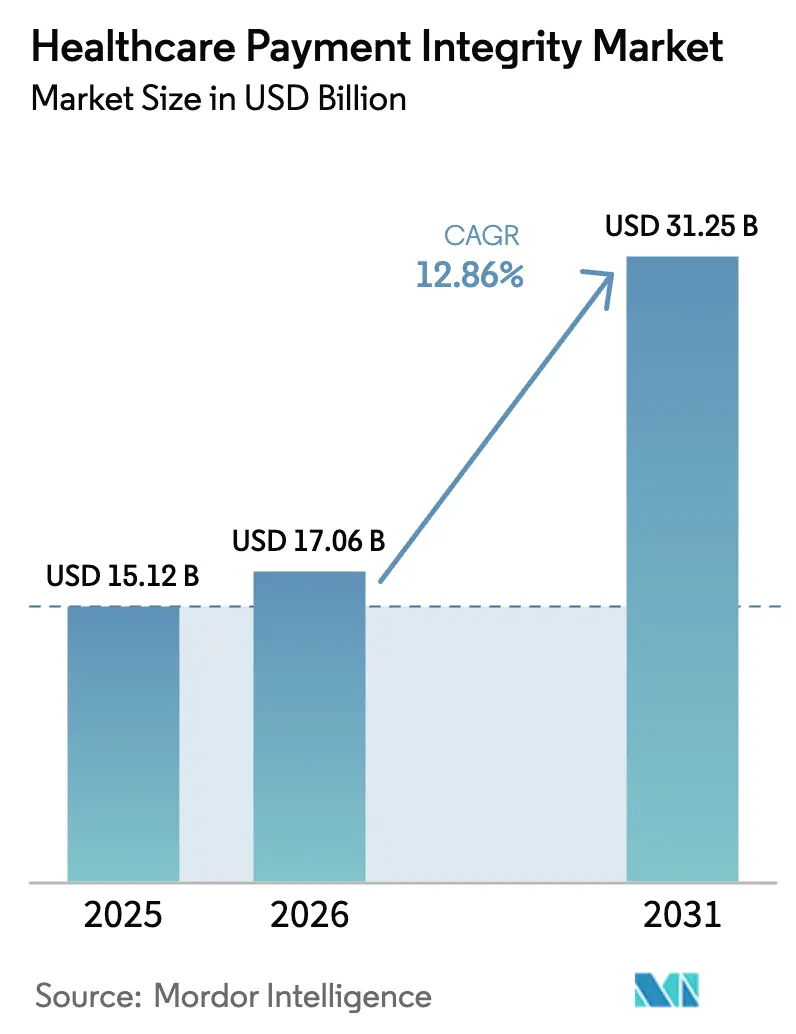

| 市場規模 (2026) | 17.06 十億米ドル |

| 市場規模 (2031) | 31.25 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

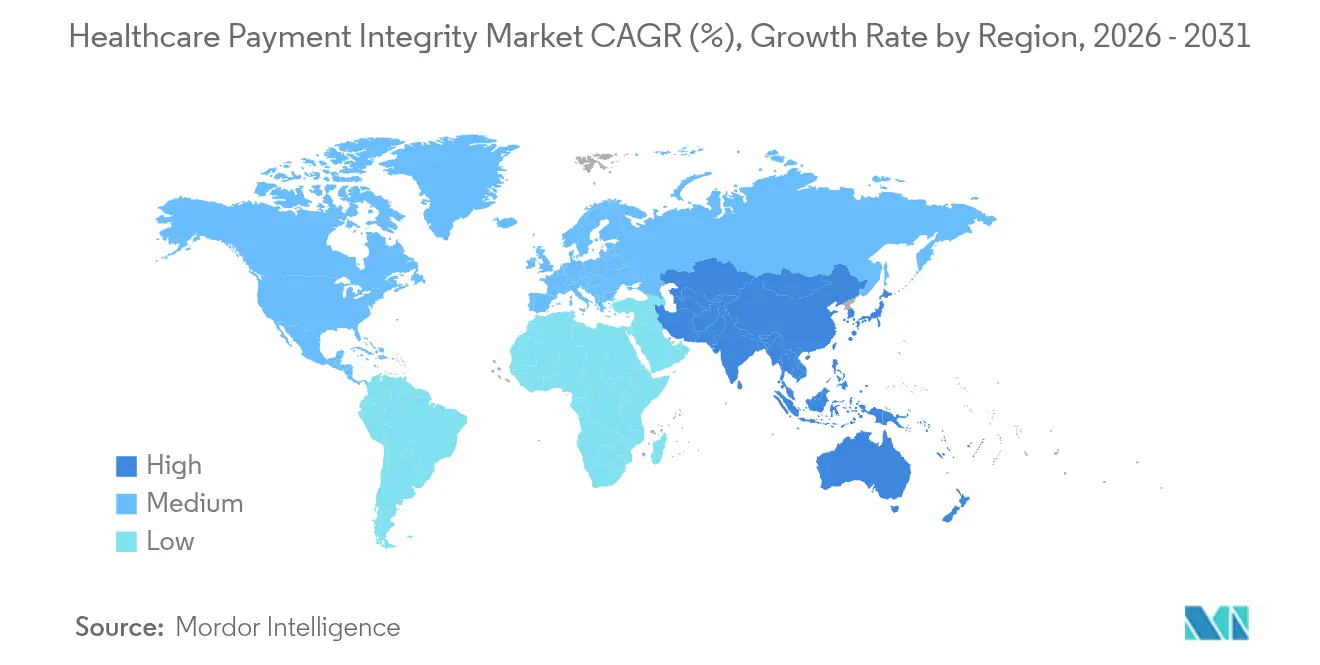

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

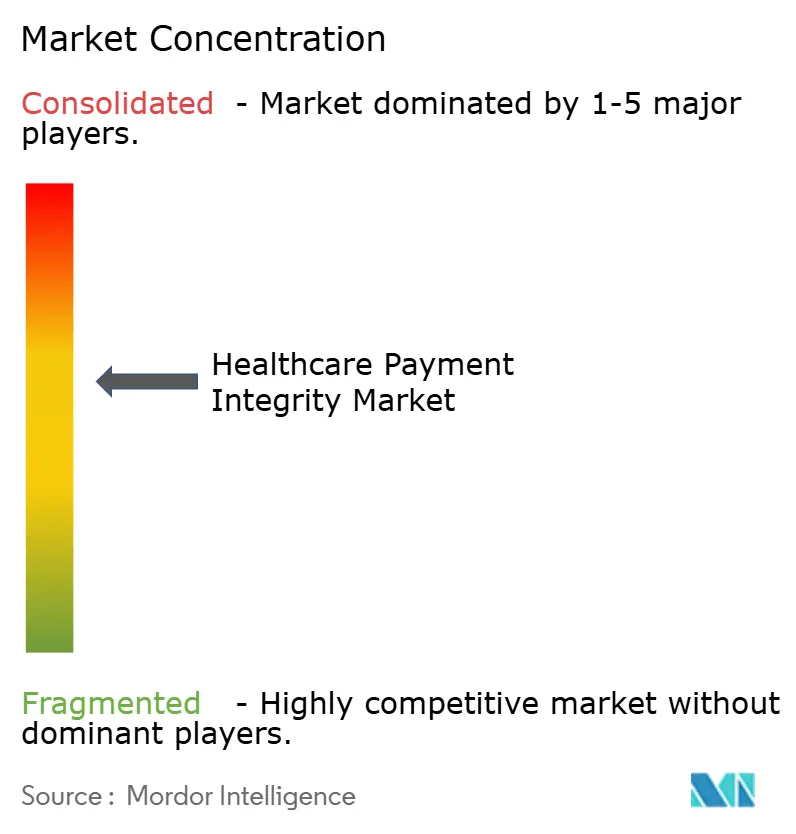

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア支払整合性市場分析

ヘルスケア支払整合性市場規模は2025年に151億2,000万米ドルと評価され、2026年の170億6,000万米ドルから2031年には312億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は12.86%です。より厳格な規制監督、依然として請求エラー率6.26%に相当する無駄な支出、および収益漏洩を発見するためのAI活用の拡大が、ヘルスケア支払整合性市場を急成長軌道に乗せ続けています。すでに請求の60%以上を処理しているクラウドベースの展開により、健康保険プランは年間200億米ドルの管理費用を追加するコストのかかるメインフレームを廃止できます。プロバイダーは引き続き支払整合性ツールを購入してマージンを向上させていますが、メディケアおよびメディケイドプログラムが増大する不正リスクに直面する中、政府が最も急速な採用者となっています[1]メディケア・メディケイドサービスセンター、「支払整合性アップデート2025」、cms.gov。これらの力が相まって、議論はオプションのコスト抑制から、保険者の支払能力を維持し加入者の信頼を守る不可欠な支払精度インフラへとシフトしています。

レポートの主要ポイント

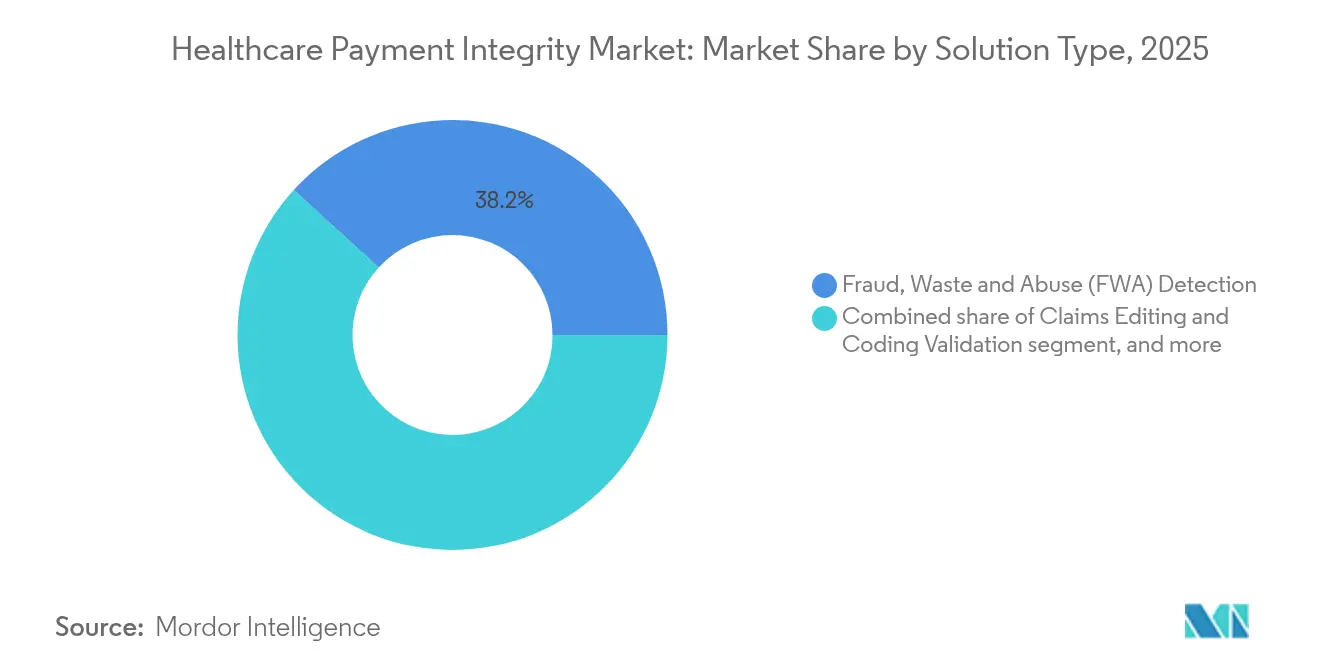

- ソリューションタイプ別では、不正・無駄・濫用(FWA)検出が2025年のヘルスケア支払整合性市場シェアの38.22%をリードし、支払精度および過少支払回収ソリューションは2031年まで年平均成長率15.42%で拡大すると予測されています。

- サービスステージ別では、事前支払審査が2025年のヘルスケア支払整合性市場規模の42.78%のシェアを獲得しましたが、継続的な同時審査が2031年まで15.88%という最も速い成長軌道を維持しています。

- コンポーネント別では、ソフトウェアプラットフォームが2025年のコンポーネント別収益の55.12%を生み出しましたが、アドバイザリーから完全なBPOに至るサービスは年平均成長率15.95%で拡大すると予測されています。

- 請求タイプ別では、医療請求が2025年収益の54.01%を生み出しましたが、歯科および視力の申請が年平均成長率14.09%という最高値を示しています。

- 展開モデル別では、クラウドプラットフォームが2025年のトランザクションの61.87%を処理し、年平均成長率15.51%で上昇する見込みです。

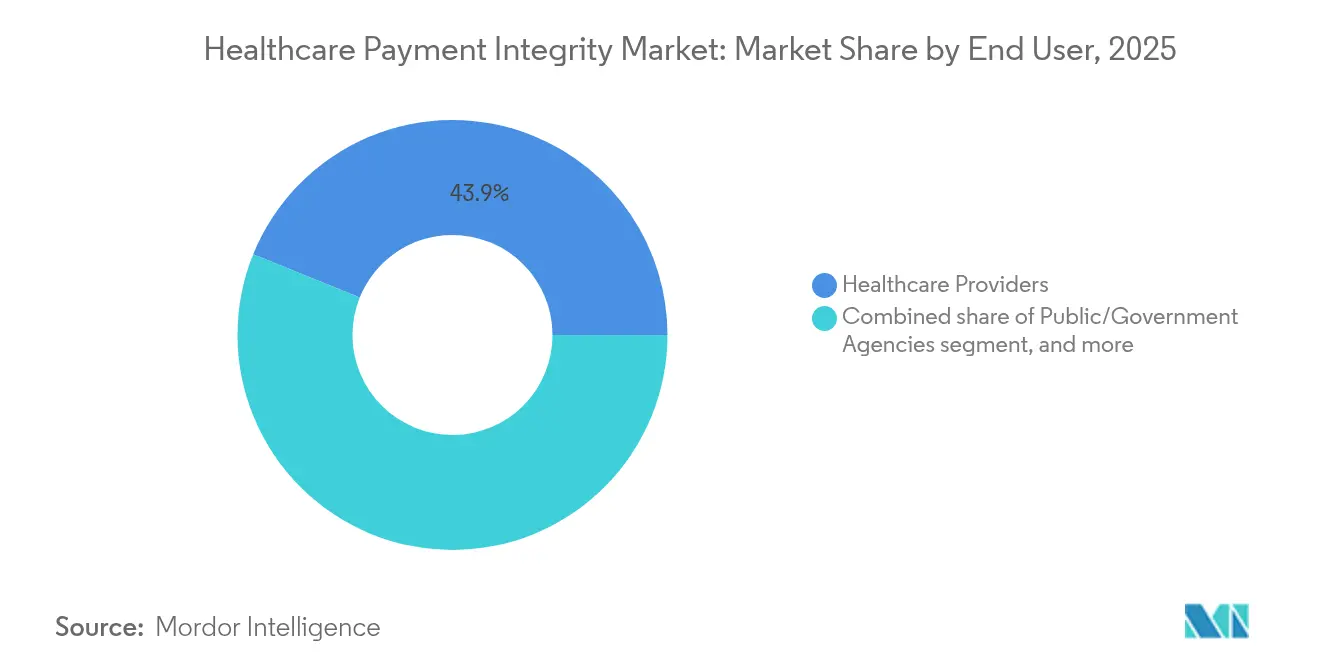

- エンドユーザー別では、プロバイダーが2025年収益の43.88%を保有し、公的機関は2031年まで年間16.52%成長する見込みです。

- 地域別では、北米が2025年に42.10%の収益シェアをリードし、アジア太平洋地域は2031年まで年平均成長率14.12%の軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア支払整合性市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヘルスケア支出の無駄の増大 | +3.2% | グローバル、北米が最高 | 中期(2〜4年) |

| 支払精度に関する規制の強調 | +2.8% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 価値ベースのケアモデルへの移行 | +2.1% | 北米が中核、欧州へ波及 | 長期(4年以上) |

| 高度な分析とAIの普及 | +2.5% | グローバル、北米および欧州がリード | 短期(2年以内) |

| クラウドおよびSaaS提供モデルの採用 | +1.8% | グローバル、アジア太平洋地域での採用が最速 | 中期(2〜4年) |

| ヘルスケア不正および濫用の発生増加 | +1.9% | グローバル、アジア太平洋地域での注目が高まる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘルスケア支出の無駄の増大

米国のヘルスケア支出は2031年までに7兆2,000億米ドルに達すると予測されていますが、請求エラー率は依然として6.26%で停滞しています。統合された支払精度プラットフォームを導入したプランは、ポイントソリューションが見逃す総支出の3〜7%を定期的に回収しています。無駄は今やプレミアムの手頃さを脅かし、保険者は事前支払、同時、および事後支払コントロールを統合するプラットフォームを優先せざるを得なくなっています。自動化が手動審査に取って代わり、管理コストを削減し、検出サイクルを数週間から数秒に短縮しています。保険会社が節約額を定量化するにつれて、支払整合性予算は裁量的な費目からコア資本配分へとシフトしています。したがって、市場採用は以前は社内分析能力を持たなかった小規模な地域プランにまで広がっています。

支払精度に関する規制の強調

メディケア・メディケイドサービスセンターは2025年に不正防止監査を拡大し、組織的な過払いまたは過少支払いエラーに対するペナルティを引き上げました。現在、メディケアアドバンテージ加入者のわずか64%が4つ星以上のプランに加入しており、2023年から急激に低下しており、整合性スコアが改善されない限り保険会社は加入者喪失のリスクにさらされています。米国司法省は虚偽請求法に基づく訴訟を強化し、健康保険プランはコンプライアンス審査中に積極的な分析を示すよう促されています。欧州も同様の姿勢を示しており、ドイツおよび英国の国民健康基金は2025年のeクレーム近代化の一環としてリアルタイム不正スクリーニングを命じました。より厳格な執行は、6ヶ月以内に監査済みワークフローを組み込むことができるサードパーティの専門家へのアウトソーシングを加速させます。資本バッファーが薄い小規模プランは規制上の罰金を存続リスクとみなし、ターンキーSaaSプラットフォームの採用を加速させています。

価値ベースのケアモデルへの移行

成果ベースの契約は2025年の米国商業保険者支出の40%以上を占め、各契約はコストと品質の両方に対する監視を必要とします[2]Lyric、「価値ベースのケア支払には統合分析が必要」、lyric.ai。支払整合性エンジンは現在、裁定データとともに臨床成果指標を取り込み、保険会社が決済前に非準拠エピソードにフラグを立てることを可能にしています。Zelisは、共有リスク契約をシミュレートし、リアルタイムでレートを再調整するネットワーク内価格設定モデルを導入しました。同時審査機能は重要であり、遡及的に監査するのではなく、ケアエピソード中に進化するリスクスコアを追跡します。プロバイダーが再入院のリスクを負う中、正確な給付調整計算の重要性が増し、複数の保険者間の紛争を最小化しています。総じて、価値ベースのケアは支払整合性の範囲を古典的な不正設定をはるかに超えて、契約モデリングとパフォーマンス裁定にまで拡大しています。

高度な分析とAIの普及

生成AIは現在、請求裁定の応答時間を200ミリ秒未満に短縮し、資金がエスクローから出る前に保険会社が疑わしい支払を停止できるようにしています。EXLはヘルスケア特化型の大規模言語モデルをトレーニングし、汎用の既製AIと比較して検出精度を30%向上させました。ベンダーは自然言語処理を組み込んで臨床ノートを解析し、標準的な請求フォームでは利用できないインサイトを引き出しています。自己負担型の保険を購入する雇用主は、管理サービス契約の一部としてAI検証済みの支払精度をますます要求しています。その結果生じる競争は、偽陽性フィードバックループを短縮する独自データセットとモデルトレーニングパイプラインを持つベンダーに有利に働きます。AIの急速な進歩はまた、取締役会がアルゴリズムバイアスとモデルドリフトを精査するにつれて、新たなガバナンス構造を強制しています。

制約影響分析*

| 制約影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化したヘルスケアITエコシステム | -1.8% | グローバル、北米で最も顕著 | 中期(2〜4年) |

| 高い初期導入コスト | -1.2% | グローバル、新興市場での影響が最大 | 短期(2年以内) |

| データプライバシーとセキュリティの懸念 | -0.9% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 熟練した分析人材の不足 | -1.1% | グローバル、アジア太平洋地域で特に深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したヘルスケアITエコシステム

米国の保険者およびプロバイダー組織は、多くの場合、現代のAPIを欠く1980年代のメインフレームで構築された数十のレガシーコアを運用しています。財政的困難の中で運営している農村病院の46%は、大規模なアップグレードに資金を投じることができず、分析リーチを制限する統合のデッドスポットを生み出しています。ベンダーは同じワークフローに対して複数のコネクタを作成しなければならず、導入費用とタイムラインが膨らんでいます。主要な資格および臨床フィードがサイロ化されたままの場合、データ品質が低下し、モデルの精度が低下します。ONCのFHIRベースのルールなどの相互運用性の義務は役立ちますが、コンプライアンスコストは小規模事業体に重くのしかかります。したがって、ヘルスケア支払整合性市場は、ヘルスITの近代化プログラムがすでにデータパイプラインを標準化している場所で最も速く成長しています。

高い初期導入コスト

包括的なエンタープライズ全体のプラットフォームは、ソフトウェア、移行、トレーニング、および変更管理を含む中規模保険会社の初年度支出で1,000万米ドルを超える可能性があります。多くのプランは24〜36ヶ月後にのみ完全な回収を見込んでおり、キャッシュフローに圧力をかけています。資本制約は、加入者あたりのプレミアムプールが小さい新興経済国で深刻であり、地元の保険会社は採用を延期するか、限定的なスコープのモジュールを選択することが多いです。各クライアントが独自の給付設計とプロバイダー契約を保有しているため、専門サービスはプロジェクト総予算の30〜40%に相当する場合があります。マネージドサービスのサブスクリプションモデルは、保険会社が月次でコストを費用計上し、重い設備投資を回避できるため、支持を集めています。明確なROIダッシュボードとリスク共有手数料構造を作成するベンダーは障壁を軽減しますが、全体的な抵抗は依然として増分的な市場成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:不正検出から収益保証への戦略的シフト

不正・無駄・濫用モジュールは2025年収益の38.22%を支配し、ヘルスケア支払整合性市場の反応的な不正追跡への従来の志向を示しています。しかし、支払精度および過少支払回収プラットフォームは現在、ソリューションラインの中で最も速いペースとして年間15.42%成長すると予測されており、経営幹部が慢性的な過少価格設定が検出された不正損失を上回ることが多いと発見しているためです。自動再価格設定エンジンを採用した健康保険プランは、展開後6ヶ月以内に10%の支払差異を発見したと報告しており、潜在的な回収の上昇余地を強調しています。2025年を通じて、ベンダーは過少支払裁定サイクルを短縮するために参照価格データのライブラリを強化しました。新興モジュールの中では、リアルタイムの臨床適切性審査が保険者の注目を集めており、医療必要性ロジックと財務編集を単一パスで組み合わせています。バイヤーがFWA、価格精度、給付調整、および契約モデリングにまたがる統合プラットフォームを主張するにつれて、ポイントソリューションは周辺化のリスクにさらされています。したがって、統合の深さとモデルの説明可能性が、ルールセットの量に代わる主要な選択基準となっています。

支払精度の勢いはまた、サプライズ請求に関する訴訟の増加を反映しています。プランは現在、規制上のペナルティを回避するためにクリーン請求ベンチマークに対してアルゴリズムをテストしています。ベンダーはクリアリングハウスと提携して送金データを取得し、過少支払ヒューリスティックを洗練させています。競争上のポジショニングは、独自のレートテーブルのキュレーションと仲裁で通用できる監査証跡の透明性にかかっています。したがって、ヘルスケア支払整合性市場は、資金が支払われる前に価格と臨床的健全性の両方を認証するために、非構造化EHRノート、プロバイダー契約、および加入者給付をほぼリアルタイムで取り込むことができるエンドツーエンドの収益整合性スイートへと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスステージ別:上流介入が支持を集める

事前支払審査は依然として2025年支出の42.78%を獲得しており、不良請求が台帳に反映される前にブロックするという保険会社の好みを強調しています。しかし、継続的な同時審査はヘルスケア支払整合性市場内で最も速いトラックとして2031年まで年平均成長率15.88%を示しており、リアルタイム編集が二重の節約をもたらすためです:過払いの回避とコストのかかるプロバイダーの異議申し立ての防止。リアルタイムエンジンはサブ秒の応答を提供し、プロバイダーのキャッシュフローを遅らせることなく否認を抑制する申請レベルのフィードバックを可能にします。同時審査はまた、プランが価値ベースの契約の品質指標を監視し、臨床および財務コンプライアンスの両方を1つのワークフローに組み込むことを可能にします。

事後支払監査は高額な複雑なケースに対して役割を保持していますが、より速い上流機能が成熟するにつれてそのシェアは縮小しています。ベンダーは現在、請求の複雑さに基づいて事前支払モードと同時モードの間でシフトするダイナミックルールを提供しています。クローズドループエコシステムを持つ保険者は、疑わしい高コスト薬を臨床薬剤師にルーティングしてライブ検証を行い、専門薬局の過払いを削減しています。下方リスク支払モデルに従事している医療システムは、同じツールを採用し、ほぼリアルタイムで保険者の過少許容を捕捉することで薄いマージンを保護することを目指しています。クライアントの成熟度が上がるにつれて、サービスステージの選択はバイナリではなくなり、主要なプラットフォームは各請求を精度を保証しながら最低コストの審査層に動的に割り当てます。

展開モデル別:クラウドプラットフォームが近代化を支える

クラウド展開は2025年に収益の61.87%を獲得し、年間15.51%拡大しており、ヘルスケア支払整合性市場のデフォルトアーキテクチャとしての役割を確固たるものにしています。オンプレミスの裁定スタックを廃止している健康保険プランは、弾力的なコンピューティングと集中型パッチ管理によって2年以内に運営費を20〜30%削減したと報告しています。クラウドはまたベンダーのリリースサイクルを加速させ、保険会社が四半期ごとのインストールではなく毎週のモデル更新を利用できるようにします。マルチゾーンレプリケーションがネイティブで提供されるため、災害復旧の態勢が改善されます。

規制の勢いもクラウドを支持しています:CMSの2025年相互運用性ルールはAPIベースのデータ流動性を前提としており、SaaSバックボーンでの実装がはるかに簡単です。根付いたデータセンターを持つ大規模な統合デリバリーネットワークは、高感度のメンタルヘルス請求に対してニッチなオンプレミスモジュールを維持しています。ハイブリッドアーキテクチャが登場しており、匿名化された請求がパブリッククラウドの分析レイヤーに送られる一方、加入者識別子はプライベートエンクレーブ内に留まります。マルチテナントSaaSは、ITスタッフが不足している地域保険会社を引き付け、使用量ベースの料金でグローバル保険者と同じ不正スコアリングエンジンにアクセスできるようにします。調達チームは現在FedRAMPまたはISO 27001の認証を規定し、ゼロダウンタイムのSLAを要求しており、セキュリティ態勢がクラウドベンダー間の競争上の差別化要因となっています。

エンドユーザー別:プロバイダーは安定、政府は加速

プロバイダーは2025年支出の43.88%を保有しており、人頭払いリスクが増大するにつれて病院の収益サイクルチームがトランザクションの両側に座るようになっているためです。内部回収部門は、純収益の平均2〜3%に相当する保険者の不足分を明らかにするために過少支払分析を展開しています。同時に、政府機関は最も急激な上昇を示しており、すべての民間セグメントを上回る年平均成長率16.52%を記録しています。CMSは5年連続で不正防止システムの予算を拡大し、AIと事前請求チェックを組み合わせるパイロットを開始しました。インドネシアのJKNやインドのアーユシュマン・バーラトなどの新興国家スキームも同様の取り組みを行っており、全国的な支払整合性ハブのための複数年クラウド契約を入札しています。

民間保険会社は、実証可能な節約を要求する雇用主クライアントからの圧力を受けながら、着実な調達を続けています。サードパーティ管理者および薬局給付管理者は、手数料圧縮の中で関連性を維持するためにツールセットを拡大しています。整合性ソフトウェアを購入するプロバイダーは主に否認回避を目標とし、コーダーが申請前に編集プロンプトを受け取れるようにEHRワークフローに直接請求スクラバーを統合しています。しかし、急成長する公共部門の需要は深刻な市場シフトを示しており、以前は主に商業保険会社にマーケティングしていたベンダーは、公共部門の調達規則、ローカライゼーション、およびデータ主権の制約に対応しなければなりません。

コンポーネント別:サービスレイヤーが複雑さとともに拡大

ソフトウェアプラットフォームは2025年収益の55.12%を生み出し、設定可能なコードがヘルスケア支払整合性市場の礎石であり続けることを確認しています。しかし、アドバイザリーから完全なBPOに至るサービスは年間15.95%拡大すると予測されており、最も速いコンポーネントの上昇です。例えばEXLは、クライアントチームの傍らにアナリストを組み込むマネージドサービス契約によって推進され、2025年第1四半期にヘルスケアセグメントで24.7%の成長を記録しました。複雑さが急増を促進しており、AIモデルの展開には、多くの保険者が社内でスタッフを配置できない継続的なチューニング、参照データのキュレーション、およびコンプライアンス監視が必要です。

サービスベンダーは成果ベースの価格設定をバンドルしており、手数料は労力ではなく検証済みの節約に依存し、インセンティブを調整してオンボーディングコストを平滑化します。アドバイザリー部門は価値ベースのケアの契約モデリングを指導し、データフィードをFHIRフレームワークにマッピングし、クライアントスタッフをトレーニングします。BPO部門は、クラウドへの切り替えが進む間、一時的にレガシーメインフレームプロセスを引き継ぎ、キャッシュフローの継続性を確保することが多いです。予測期間にわたって、堅牢なサービスエンベロープとテクノロジーを組み合わせることができないプラットフォームベンダーは、ターンキーの運用変革を提供できるインテグレーターにシェアを失うリスクがあります。その結果、クロスボーダーデリバリーセンターと自動化ファーストの方法論が、それ以外では人手のかかる収益ストリームにおける重要なスケールレバーとなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

請求タイプ別:補助給付の監視拡大

医療請求は依然として2025年支出の54.01%を生み出していますが、歯科および視力の申請は年平均成長率14.09%という最高値を示しており、雇用主が人材確保の競争の中で補助的な補償を拡大しているためです。不正グループは矯正歯科のアップコーディングや白内障手術のバンドリングに移行しており、これらはかつて軽く精査されていた分野です。プランはしたがって、誤請求された選択的処置の検出精度を高めるために、新しいCDTおよびVコードを組み込むようにAIモデルを再調整しています。専門薬局の請求は着実に増加しており、1回の投与で200万米ドルに迫る価格タグを持つ遺伝子治療の開始によって拍車がかかっており、保険者は適応症特有の事前承認データに対するサブ秒の検証を必要としています。耐久医療機器および在宅医療の請求は、価値ベースのケアが急性期後の環境に拡大するにつれて注目を集めており、重複請求を防ぐためのサービス提供場所の検証が求められています。ヘルスケア支払整合性市場は、給付設計が進化するにつれて保険者が数ヶ月のリリースサイクルなしに新しい編集パックを組み込めるよう、モジュール式の請求タイプライブラリを提供することで適応しています。

地域分析

北米は2025年収益の42.10%を保持しており、米国が複数の保険者が存在する環境で重い規制監視と高い不正損失を抱えて運営しているためです。少なくとも35州のメディケイド機関が2025年にAIパイロットを拡大し、小規模ながら急速に拡大する契約のファネルを生み出しました。カナダの州保険会社は裁定プラットフォームをクラウドSaaSに更新しており、この動きは2027年までに処理コストを15%削減すると期待されています。メキシコは一般保健法の下で相互運用性ガイドラインを進め、スペイン語分析を持つラテンアメリカ向けベンダーへの入札機会を開きました。

欧州は第2位のブロックを形成しており、EU復興・強靭化ファシリティからの加速されたeヘルス資金によって支えられています。ドイツは2025年1月に法定保険会社向けの電子請求書の義務化を開始し、保険会社がリアルタイム不正スコアリングを統合するよう促しました。英国の国民保健サービス事業サービス局は、初期段階で6ヶ月間に7,800万ポンドを回収し、懐疑的な利害関係者にROIを実証した後、歯科請求AIパイロットを全国に拡大しました。GDPRコンプライアンスは交渉の余地がないため、欧州のバイヤーはENISAサイバーセキュリティガイダンスによって承認された地域内データセンターと保存時の暗号化を提供するベンダーを好みます。

アジア太平洋地域はヘルスケア支払整合性市場のホットスポットであり、2031年まで年平均成長率14.12%と予測されています。国民の93%をカバーするインドネシアのJKNプログラムは、2025年の請求申請が14億件を超えたと報告しており、手動での管理は不可能な量です。インドのアーユシュマン・バーラトデジタルミッションは5つのパイロット州でブロックチェーンベースの請求追跡を展開し、全国展開のテンプレートとなっています。中国の国家医療保障局は高額腫瘍薬に対するAI駆動の監査を義務付け、日本の社会保険庁は高齢者ケアの過払いを削減するための同時審査SaaSのRFPを迅速化しました。すでにデジタル的に成熟しているオーストラリアと韓国は現在、適切性フラグのために自由記述の臨床文書を分析する生成AIを探求しています。多言語NLP、地域規制ホスティング、および現地実装パートナーが、アジア太平洋地域への拡大を目指すベンダーにとって必須の機能として浮上しています。

競争環境

戦略的買収が引き続き分野を再形成しています。UnitedHealth Groupによる32億米ドルのEquian買収は、Optumの分析の深さとクロスセリング力を強化しました。ムバダラの2024年末のZelisへの出資はAI研究開発に資金を提供し、グローバルリーチを拡大しており、スケーラブルな支払整合性ネットワークへの投資家の信頼を強調しています[3]Zelis、「ムバダラ投資発表」、zelis.com。上位数社のプレーヤーが分析、ネットワーク価格設定、およびプロバイダーエンゲージメントポータルにわたる幅広さを持つため、適度な集中が続いていますが、歯科や薬局編集などの専門分野では数十のニッチベンダーが依然として繁栄しています。

テクノロジーが主要な差別化要因です。EXLのドメイン訓練済み言語モデルは偽陽性削減を30%向上させ、調整担当者の作業負荷を削減し、防御可能な堀を生み出しました。Health at Scaleは200ミリ秒未満の応答を誇り、請求発生前の事前承認否認を可能にしています。Anomalyおよび類似のスタートアップは、レガシーの重荷なしに現代のデータサイエンススタックを活用して、雇用主の自己負担プランに焦点を当てています。

パートナーシップが製品のギャップを補完しています。Zelisは2025年にAvailityと提携して請求添付ルーティングを合理化し、支払整合性とプロバイダーワークフローを統合して再申請サイクルを削減しました。クリアリングハウスの統合により、ベンダーは豊富な送金および資格データを取得し、モデルの特徴を改善しています。メンタルヘルステレビジットのリアルタイム同時編集やリスク調整スコア検証において、現在のルールライブラリでは十分にサービスされていない分野にホワイトスペースの機会が存在します。確実な節約額を定量化し、監査検証済みのケーススタディを公開するベンダーは、より長い契約を獲得し、参入してくるフィンテック企業からシェアを守ります。

ヘルスケア支払整合性業界リーダー

Cotiviti

Optum

Conduent

SAS Institute

Zelis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Red Sky HealthがDanielを発表しました。これはリアルタイムで請求エラーにフラグを立てて修正するAIプラットフォームであり、年間2,620億米ドルの否認負担を標的としています。

- 2025年6月:Amperos Healthが否認を減らし回収を加速するためのマルチモーダル理由AIビラーを導入しました。

- 2025年2月:EXL Service Holdingsは、支払整合性量の増加を理由に、前年同期比24.7%増の1億2,560万米ドルという第1四半期のヘルスケア収益を報告しました。

- 2024年12月:ムバダラ・インベストメント・カンパニーがZelisに投資し、テクノロジーのスケールアウトとグローバル展開を加速しました。

- 2024年2月:Zelis Payment Integrityが総合的なクライアント満足度で2024年KLASベスト賞を受賞しました。

グローバルヘルスケア支払整合性市場レポートの範囲

ヘルスケア支払整合性とは、ヘルスケアサービスへの支払が正確で、規制に準拠し、不正または濫用がないことを確保するために使用されるプロセス、慣行、およびテクノロジーを指します。

ヘルスケア支払整合性市場は、ソリューションタイプ、展開モデル、エンドユーザー、および地域別にセグメント化されています。ソリューションタイプ別では、市場は不正検出、請求分析、支払精度、およびその他(監査管理、コーディング検証、および最適化)にセグメント化されています。展開モデル別では、市場はオンプレミスおよびクラウドベースにセグメント化されています。エンドユーザー別では、市場はヘルスケア保険者、ヘルスケアプロバイダー、および政府機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。レポートはまた、17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われました。

| 不正・無駄・濫用(FWA)検出 |

| 請求編集およびコーディング検証 |

| 給付調整(COB) |

| 支払精度・過少支払回収 |

| その他のソリューションタイプ |

| 事前支払整合性 |

| 事後支払整合性 |

| 継続的な同時審査 |

| ソフトウェア(プラットフォームおよびツール) |

| サービス(BPO、アドバイザリー、監査) |

| クラウドベース |

| オンプレミス・プライベートクラウド |

| 民間保険者 |

| 公的機関・政府機関 |

| ヘルスケアプロバイダー |

| サードパーティ管理者および薬局給付管理者 |

| 医療 |

| 薬局 |

| 歯科および視力 |

| 補助(耐久医療機器、在宅医療) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | 不正・無駄・濫用(FWA)検出 | |

| 請求編集およびコーディング検証 | ||

| 給付調整(COB) | ||

| 支払精度・過少支払回収 | ||

| その他のソリューションタイプ | ||

| サービスステージ別 | 事前支払整合性 | |

| 事後支払整合性 | ||

| 継続的な同時審査 | ||

| コンポーネント別 | ソフトウェア(プラットフォームおよびツール) | |

| サービス(BPO、アドバイザリー、監査) | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス・プライベートクラウド | ||

| エンドユーザー別 | 民間保険者 | |

| 公的機関・政府機関 | ||

| ヘルスケアプロバイダー | ||

| サードパーティ管理者および薬局給付管理者 | ||

| 請求タイプ別 | 医療 | |

| 薬局 | ||

| 歯科および視力 | ||

| 補助(耐久医療機器、在宅医療) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在のヘルスケア支払整合性市場規模はどのくらいですか?

ヘルスケア支払整合性市場規模は2026年に170億6,000万米ドルに達し、2031年までに312億5,000万米ドルに達する軌道に乗っています。

最も速く成長しているセグメントはどれですか?

支払精度および過少支払回収ソリューションが、2031年まで予測される年平均成長率15.42%で成長をリードしています。

なぜ政府系保険者は投資を加速しているのですか?

強化された規制監査とメディケアおよびメディケイドの不正リスクの増大が、機関に対してリアルタイムのAIツールを採用して検出を改善し、不適切な支払を削減するよう促しています。

クラウド採用は支払整合性プログラムにどのようなメリットをもたらしますか?

クラウドプラットフォームは運営コストを最大30%削減し、迅速なAI更新を提供し、相互運用性の義務へのコンプライアンスを簡素化します。

生成AIは請求精度においてどのような役割を果たしていますか?

ドメイン訓練済みの言語モデルは非構造化臨床テキストを解析し、偽陽性を30%削減し、支払前に疑わしい請求をブロックするサブ秒の意思決定を可能にします。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域が予測年平均成長率14.12%でリードしており、大規模な国民保険スキームが請求をデジタル化し、スケーラブルな多言語整合性ソリューションを必要としています。

最終更新日: