ヘルスケア特許出願アウトソーシング市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

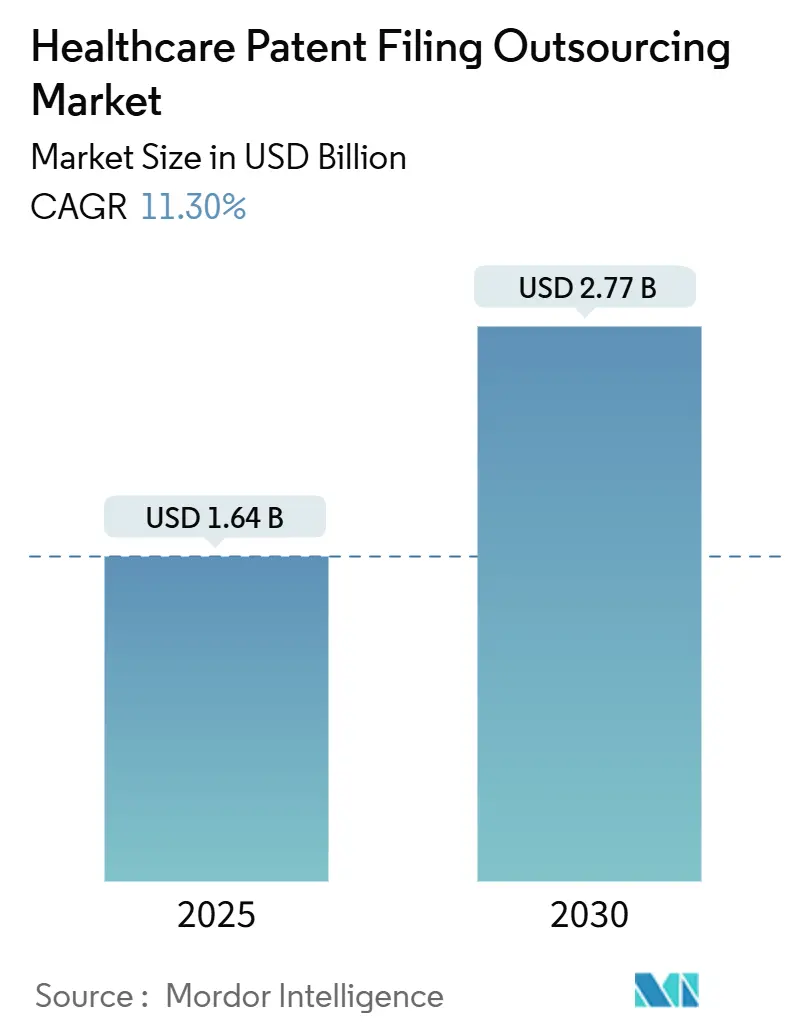

| 市場規模 (2025) | 1.64 十億米ドル |

| 市場規模 (2030) | 2.77 十億米ドル |

| 成長率 (2025 - 2030) | 11.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア特許出願アウトソーシング市場分析

ヘルスケア特許出願アウトソーシング市場規模は2025年に16億4,000万米ドルとなり、CAGR 11.3%の軌道で2030年までに27億7,000万米ドルに達すると予測されており、ライフサイエンス発明の保護とIP(知的財産)コストの上昇抑制における同セクターの重要な役割を裏付けています。需要は、社内法務費用を削減するバイオファーマ企業、特許崖に直面するメドテックイノベーター、および専門的な草稿能力を必要とするAI対応診断の急増によって牽引されています。世界の特許開示の70%以上が非英語言語で行われることから、深い専門知識と多言語対応能力を兼ね備えたプロバイダーが最も恩恵を受けています。地域別では、米国が出願量を支配しているものの、アジア太平洋の規制調和と低いサービスコストが最も速い成長を牽引しています。特にAI支援先行技術調査などのテクノロジー導入は、ターンアラウンドタイムを短縮し、プロバイダーの差別化を強化し続けています。中規模および新興ベンダーは、パートナーシップと選択的買収を通じて能力格差を縮小し、管轄区域をまたいだサービス標準化を加速させています。

主要レポートのポイント

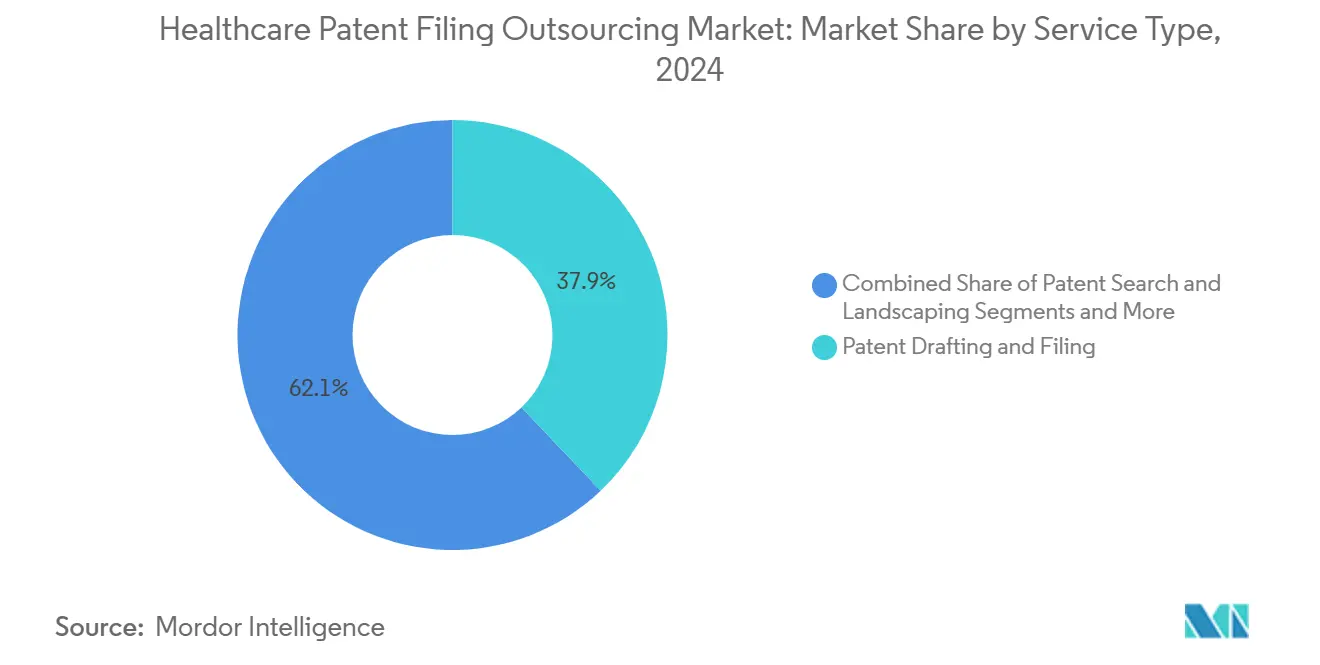

- サービスタイプ別では、特許草稿・出願が2024年のヘルスケア特許出願アウトソーシング市場シェアの37.9%を占め、特許アナリティクス・ポートフォリオ管理は2030年にかけてCAGR 13.2%で拡大しています。

- アウトソーシングモデル別では、オフショアベンダーが2024年のヘルスケア特許出願アウトソーシング市場規模の48.7%を占め、ハイブリッド構成は2030年にかけてCAGR 12.5%で拡大すると予測されています。

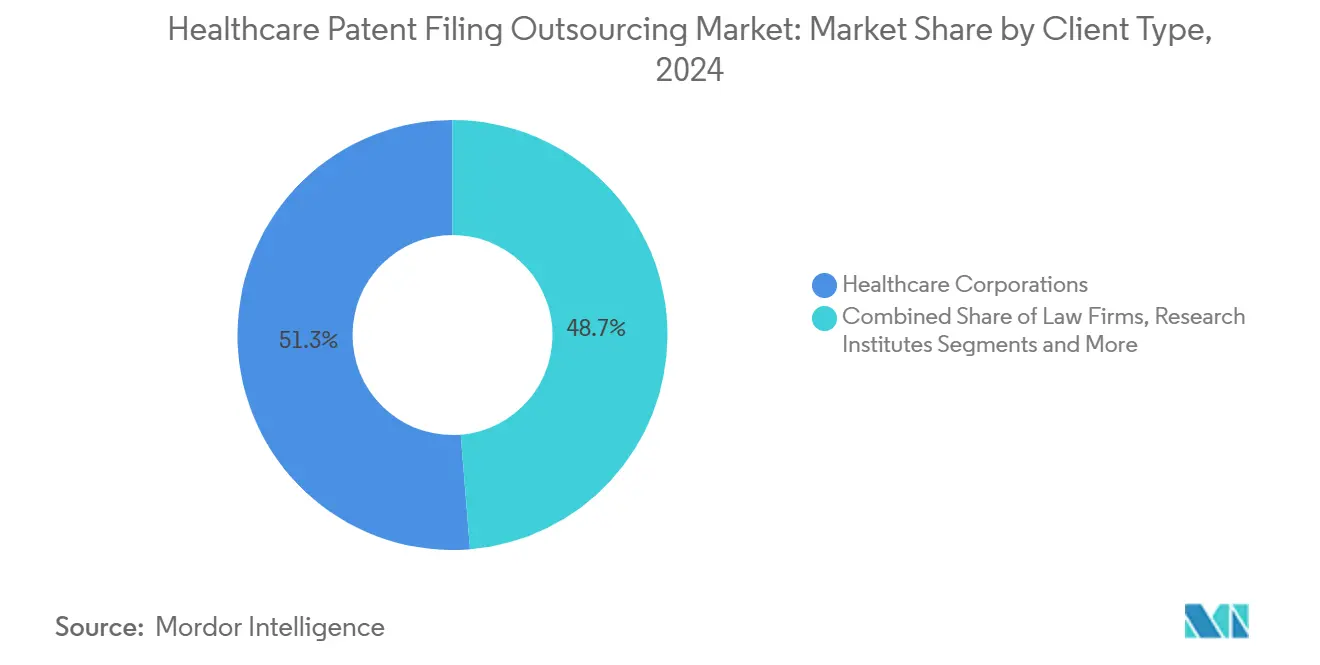

- クライアントタイプ別では、ヘルスケア企業が2024年のヘルスケア特許出願アウトソーシング市場の51.3%のシェアを占め、スタートアップおよびSMEは2030年にかけてCAGR 15.1%で拡大しています。

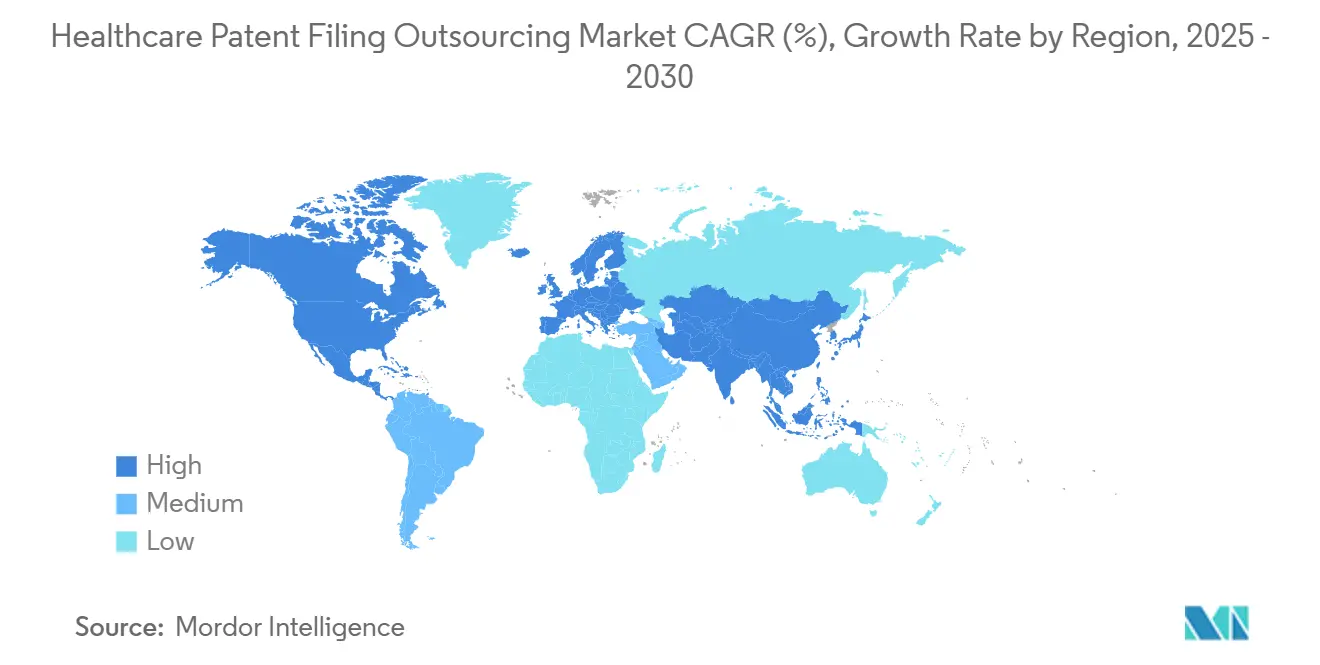

- 地域別では、北米が2024年に38.9%の収益シェアでリードしており、アジア太平洋は2025年から2030年にかけてCAGR 11.2%で成長する見込みです。

世界のヘルスケア特許出願アウトソーシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオファーマR&Dコストの上昇によるIPコスト削減ニーズの高まり | +2.10% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 世界のヘルスケア特許出願量の急増 | +1.80% | 米国(45%シェア)および中国(30%シェア)が牽引するグローバル | 短期(2年以内) |

| メドテックSMEにおける社内特許弁護士の不足 | +1.50% | APACが中心、北米への波及 | 長期(4年以上) |

| AI搭載草稿ツールによるアウトソーシング範囲の拡大 | +1.30% | 北米および欧州連合、APACでの早期導入 | 中期(2〜4年) |

| 厳格かつ進化する特許規制・コンプライアンス | +1.20% | APACで規制調和が進むグローバル | 中期(2〜4年) |

| 新興市場における多言語出願ニーズの増大 | +1.10% | APACおよびラテンアメリカ、中東・アフリカへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオファーマR&Dコストの上昇によるIPコスト削減ニーズの高まり

ライフサイエンス企業は通常、収益の15〜20%をR&Dに充当しており、特許予算はその支出の8〜12%を占めています。[1]Gibson Dunn、「2025年ライフサイエンス産業見通し」、gibsondunn.com ブロックバスター特許の満了が2030年までに3,000億米ドルの収益を脅かす中、経営幹部は社内間接費を最大60%削減する外部特許草稿を優先しています。アウトソーシングパートナーは、FDA(米国食品医薬品局)ガイドラインと新興技術に精通した経験豊富なエージェントを提供し、同機関がAI対応製造を奨励する中でも出願のコンプライアンスを確保しています。この慣行により、大手製薬企業は特許の品質やタイミングを損なうことなく、希少な資本を高度な臨床プログラムに再配分することができます。

世界のヘルスケア特許出願量の急増

AIに関連するヘルスケア特許は2015年以降、年間34%増加しており、薬剤発見に向けた約40%と診断に向けた約60%に分かれています。[2]PatentPC、「AI搭載ヘルスケア特許:薬剤発見と診断におけるAIの数字」、patentpc.com 米国がこの活動の45%を占め、中国が30%で続いており、多言語サービスプロバイダーに恩恵をもたらす国境を越えた出願義務の波を引き起こしています。AI特許の平均審査期間は22ヶ月であり、優先権を確保するための早期かつ戦略的な出願が求められています。新規開示の大部分が英語以外で行われることから、多言語先行技術調査が標準的な慣行となっています。WIPO(世界知的所有権機関)PCT手続きと現地代理人を連携させるプロバイダーは、権利付与サイクルを短縮し、グローバルポートフォリオの強化を図っています。

メドテックSMEにおける社内特許弁護士の不足

調査によると、メドテックSMEの65%が専任のIPスタッフを持たず、デバイスアルゴリズムおよびソフトウェアクレームの適時保護が妨げられています。[3]WIPO、「医療技術における知的財産の力を解き放つ」、wipo.int 各国政府は的を絞ったインセンティブで対応しており、アラブ首長国連邦のSMEおよび学術機関向け50%手数料削減やインドの低コストでの迅速審査などが挙げられます。こうした措置により、初期段階の企業は草稿、審査対応、ポートフォリオ戦略をまとめて提供する専門アウトソーサーを活用するようになっています。ベンダーは柔軟なリテイナーと規制アップデートを提供することで差別化を図り、小規模イノベーターが常勤弁護士を雇用することなく高まるコンプライアンスに対応できるよう支援しています。

AI搭載草稿ツールによるアウトソーシング範囲の拡大

特許エージェントは、クレームを先行技術に数秒でマッピングするNLPおよび機械学習プラットフォームをますます活用しており、手動調査時間を70%短縮しています。USPTO(米国特許商標庁)自身のAIパイロットは審査官の一貫性を高め、サービスプロバイダーに対して社内品質基準に匹敵または超えることを求めています。シームレスな翻訳モジュールにより、日本語、韓国語、簡体字中国語への対応が拡大し、言語上のボトルネックによる手続き上の遅延が解消されています。ただし、AI出力は実施可能性および書面による説明基準を満たすために人間による精査が必要であり、アルゴリズムと法律の両方を理解する経験豊富な特許弁護士への需要は維持されています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ機密性およびサイバーセキュリティに関する懸念 | -1.20% | 規制市場で高まるグローバル | 短期(2年以内) |

| 国境を越えた草稿に対する輸出規制 | -0.90% | 米中間の回廊、欧州連合・中国への拡大 | 中期(2〜4年) |

| AIのコモディティ化によるベンダーマージンの圧迫 | -0.80% | 北米および欧州で早期影響が出るグローバル | 中期(2〜4年) |

| 社内IPオートメーションプラットフォームの拡大 | -0.70% | 北米および欧州、APACでの段階的導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ機密性およびサイバーセキュリティに関する懸念

草稿出願に組み込まれた医薬品製剤および診断アルゴリズムは、発売前から商業的価値を持つため、情報漏洩は多大なコストをもたらします。欧州のGDPR(一般データ保護規則)義務と米国のHIPAA(医療保険の携行性と責任に関する法律)上の考慮事項により、クライアントは厳格なベンダー監査、暗号化されたデータルーム、リアルタイムアクセスログの実施を求めています。機密性の高い発明開示をオンショアに留めつつ、コモディティ化されたタスクをオフショアに移すハイブリッドアウトソーシングは、短期的なコスト削減を減少させる可能性があるにもかかわらず、支持を集めています。ISO 27001認証を取得し、地域固有のストレージを維持するプロバイダーが競争上の優位性を獲得しています。

国境を越えた草稿に対する輸出規制

出願規則は現在、国家安全保障政策と交差しています。中国は、国内で行われた発明の外国出願前にセキュリティ審査を義務付けており、不遵守は特許権を無効にする可能性があります。米国では、提案されているBIOSECURE法が特定の中国CRO(医薬品受託研究機関)との協力を厳格化し、自由実施分析を複雑にしています。こうした障壁はコンプライアンスコストを引き上げ、タイムラインを長期化させ、共通の法的枠組みを持つニアショアハブへの移行を促しています。サービスプロバイダーは、国境を越えた効率性を維持するためにコンプライアンス担当者と管轄区域固有のチェックリストを追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:AI統合の中で特許草稿が優位

特許草稿・出願は2024年のヘルスケア特許出願アウトソーシング市場の37.9%のシェアを占めており、ライフサイエンスの独占性において精緻に作成されたクレームが中心的な役割を果たしていることを反映しています。AIおよびバイオロジクスパイプラインの増加は、ニッチな専門用語と学際的な専門知識を必要とし、経験豊富な草稿者に対するプレミアム価格設定を維持しています。特許アナリティクス・ポートフォリオ管理に充当されるヘルスケア特許出願アウトソーシング市場規模は、企業が特許崖の満了を前に大規模ポートフォリオを合理化するにつれ、2030年にかけてCAGR 13.2%で拡大すると予測されています。

特許調査・ランドスケーピングへの需要は多言語出願とともに増加しており、WIPOのデータによると英語は現在、新規特許文献の3分の1未満を占めるに過ぎず、プロバイダーは多言語アナリストを配置することを余儀なくされています。2024年の規則改正によりインドでの審査請求が48ヶ月から31ヶ月に短縮された後、審査対応サポートが急増しています。更新・維持管理の専門家は、年金リマインダーの自動化とグローバル支払いの統合により間接費と延滞手数料リスクを削減することでクライアントを引き付けています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

アウトソーシングモデル別:オフショアのリーダーシップがハイブリッドの挑戦に直面

オフショアベンダーは2024年のヘルスケア特許出願アウトソーシング市場規模の48.7%を占め、インドおよびフィリピンにおける労働裁定と豊富な人材プールを活用しています。コスト圧力と時差を活用した対応時間の延長は、大量の草稿および調査業務においてこのモデルを有利にしています。

オンショアでの文書受付とオフショアでの制作を組み合わせたハイブリッド構成は、クライアントがデータ主権規則と輸出規制リスクを考慮する中、2030年にかけてCAGR 12.5%で拡大しています。カナダ、メキシコ、東欧へのニアショアリングは、厳しいターンアラウンドと共通の法制度が交差する場面で関心を集めています。オンショアの専門ブティックは、より高コストではが、厳格なセキュリティ監査の対象となる機密性の高いバイオロジクスやデュアルユース技術においてニッチな優位性を維持しています。

クライアントタイプ別:ヘルスケア企業がリードしSMEが加速

大手ヘルスケア企業は2024年のヘルスケア特許出願アウトソーシング市場シェアの51.3%を占め、年間を通じた草稿業務と複数管轄区域にわたるポートフォリオを維持しています。グローバルベンダーとの戦略的提携により、FDA(米国食品医薬品局)、EMA(欧州医薬品庁)、USPTOの各チャネルにわたるボリュームディスカウントとカスタマイズされた規制アップデートが可能となっています。

アラブ首長国連邦の50%削減などの手数料免除に支えられたスタートアップおよびSMEは、2030年にかけてCAGR 15.1%で拡大しています。アウトソーシングは、常勤採用なしに経験豊富な特許弁護士へのアクセスを提供することで競争の場を平等にしています。法律事務所は、複雑な意見書のためにパートナーの帯域幅を確保するため、IDS(情報開示陳述書)作成や法律調査などのルーティン業務を引き続きアウトソーシングしています。学術機関および技術移転オフィスは、特に遺伝子編集および再生医療分野において、助成金で賄われた発見を権利行使可能な資産に転換するために外部エージェントを活用しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は、製薬R&DおよびAIヘルスケア特許出願の最大の発生源として2024年収益の38.9%を支配しました。2025年1月のUSPTOによる10〜27%の手数料引き上げは、フォーチュン500の製薬企業でさえも予算に優しいアウトソーシングへと誘導し、ベンダーのパイプラインを強化しています。2025年に施行されたカナダの新たな特許期間調整制度は、手続き上の複雑さを増大させ、ドケッティングおよびタイムライン管理サービスへの需要を倍増させています。

アジア太平洋は2025〜2030年にかけて最速のCAGR 11.2%を記録しており、インドの審査改革の加速と、精緻な現地代理人を必要とする中国の大量特許出願によって増幅されています。日本のライフサイエンス出願は、物質特許、方法クレーム、期間延長を組み込んだ高度な内容を維持しており、専門的な翻訳と審査対応の専門知識が必要とされています。

欧州は、ユニタリー特許制度とEMAの進化するデータ独占期間に支えられ、安定した成長を遂げています。中東のSMEインセンティブ、特にアラブ首長国連邦の制度は、同地域をメドテック出願の新興ハブとして位置付けています。南米は規模こそ小さいものの、ブラジルが審査速度を改善し、現地企業がFDA(米国食品医薬品局)の承認経路を目指す中、段階的な普及が見られます。

競合ランドスケープ

ヘルスケア特許出願アウトソーシング産業は中程度に分散しています。ClarivateやQuestelなどのグローバルプラットフォームはエンドツーエンドのソフトウェアと人的専門知識を提供し、Sagacious IPなどのブティック企業は腫瘍学およびデジタル治療薬における特化した草稿を強調しています。AI組み込み型検索エンジンと即時クレームチャートジェネレーターがますます基本要件を定義しており、中規模ベンダーはSaaSプロバイダーとのパートナーシップや買収を通じて競争上の同等性を確保しようとしています。

地域の専門家は法令上の知見によって差別化を図っており、例えばインドを拠点とする企業は第3条(d)の除外規定への精通を誇り、中国のエージェントは外国出願ライセンス要件をナビゲートしています。ハイブリッドプロバイダーは、暗号化された米国審査センターとオフショア草稿チームを統合し、コスト目標と厳格化されたデータ輸出規制を調和させています。

ベンダー選定基準は、品質指標(拒絶理由通知の覆率、平均権利付与時間、ドケット精度)、ISO 27001認証、および利益相反管理プロトコルを中心に展開しています。上位5社が世界収益の約35〜40%を共同で支配していることを考えると、価格競争は激しく、イノベーションサイクルも急速です。

ヘルスケア特許出願アウトソーシング産業リーダー

Clarivate(CPA Global含む)

Questel

Dennemeyer

Evalueserve

Sagacious IP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:USPTOが10〜27%の手数料引き上げを実施し、ヘルスケア出願者を外部草稿およびコスト管理ソリューションへと誘導しました。

- 2025年1月:カナダが法定期限を超えて遅延した権利付与に対する特許期間調整を導入し、審査対応サポートの業務量が増加しました。

- 2024年10月:AI搭載ヘルスケア特許出願が年間34%の成長を継続し、AI精通の専門草稿専門知識への需要が高まりました。

世界のヘルスケア特許出願アウトソーシング市場レポートの調査範囲

| 特許調査・ランドスケーピング |

| 特許草稿・出願 |

| 特許審査対応サポート |

| 特許アナリティクス・ポートフォリオ管理 |

| 特許更新・維持管理 |

| オンショア |

| ニアショア |

| オフショア |

| ハイブリッド(シェアードサービス) |

| ヘルスケア企業 |

| 法律事務所 |

| 研究機関 |

| スタートアップおよびSME |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 特許調査・ランドスケーピング | |

| 特許草稿・出願 | ||

| 特許審査対応サポート | ||

| 特許アナリティクス・ポートフォリオ管理 | ||

| 特許更新・維持管理 | ||

| アウトソーシングモデル別 | オンショア | |

| ニアショア | ||

| オフショア | ||

| ハイブリッド(シェアードサービス) | ||

| クライアントタイプ別 | ヘルスケア企業 | |

| 法律事務所 | ||

| 研究機関 | ||

| スタートアップおよびSME | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までのヘルスケア特許出願アウトソーシング市場の予測値は?

予測では、同セクターは2030年までに27億7,000万米ドルに達し、CAGR 11.3%で拡大します。

現在、収益でリードしているサービスはどれですか?

特許草稿・出願は2024年収益の37.9%を占めており、ライフサイエンスIPの保護における中核的な重要性を反映しています。

ハイブリッドアウトソーシングモデルが支持を集めている理由は何ですか?

企業はオンショアでの受付とオフショアでの制作を組み合わせ、データセキュリティ規則とオフショア労働の低コストを両立させています。

2030年にかけて最も速く成長している地域はどこですか?

アジア太平洋はCAGR 11.2%を示しており、インドの審査迅速化と中国の高い特許出願量によって牽引されています。

AIツールは特許アウトソーシングにどのような影響を与えていますか?

NLPおよび機械学習エンジンは調査時間を短縮し、クレームの一貫性を向上させ、技術的・法的スキルセットを融合できるベンダーを必要としています。

SMEのアウトソーシング参加を促進する要因は何ですか?

アラブ首長国連邦の50%割引などの手数料還付と専門知識の必要性により、SMEは社内弁護士を維持することなく特許を取得できるようになっています。

最終更新日: