医療転写市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 100.65 十億米ドル |

| 市場規模 (2031) | 173.14 十億米ドル |

| 成長率 (2026 - 2031) | 11.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療転写市場分析

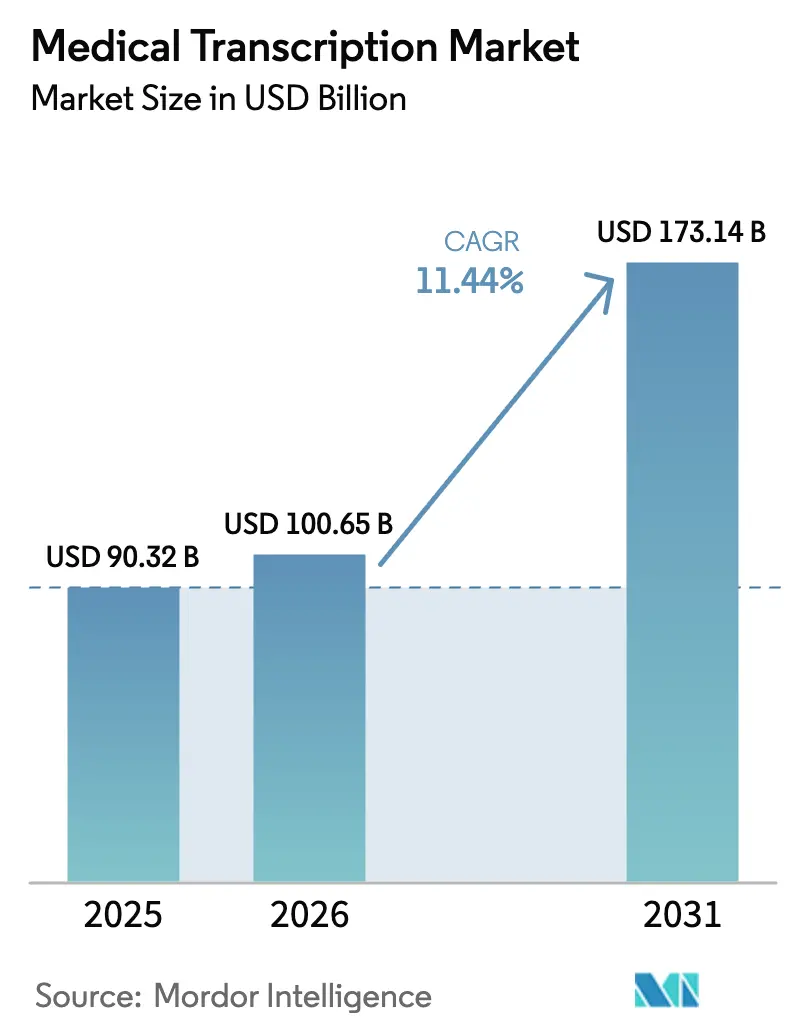

医療転写市場規模は、2025年の903億2,000万米ドルから2026年には1,006億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率11.44%で2031年までに1,731億4,000万米ドルに達すると予測されています。AI搭載ドキュメンテーションへの継続的な投資、より厳格なデータ共有規制、およびパンデミック後のデジタル化が、電子カルテにシームレスに統合されるリアルタイム臨床記録作成への需要を押し上げています。医療提供者はドキュメンテーション時間の短縮、医師の疲労軽減、および診療報酬精度の向上を実現するツールを優先しており、テクノロジーベンダーは主流のEHRプラットフォームへのアンビエントインテリジェンス組み込みを競っています。大手ソフトウェア企業が専門の転写プロバイダーを吸収し、統合型アンビエントスクライブスイートを展開するなか、業界再編が競争力学を変えつつあります。新興のテレヘルスワークフロー、多言語転写、およびコストとデータ管理の厳格化のバランスを取るハイブリッドソーシングモデルにおいて、成長の見通しが最も顕著です。

主要レポートのポイント

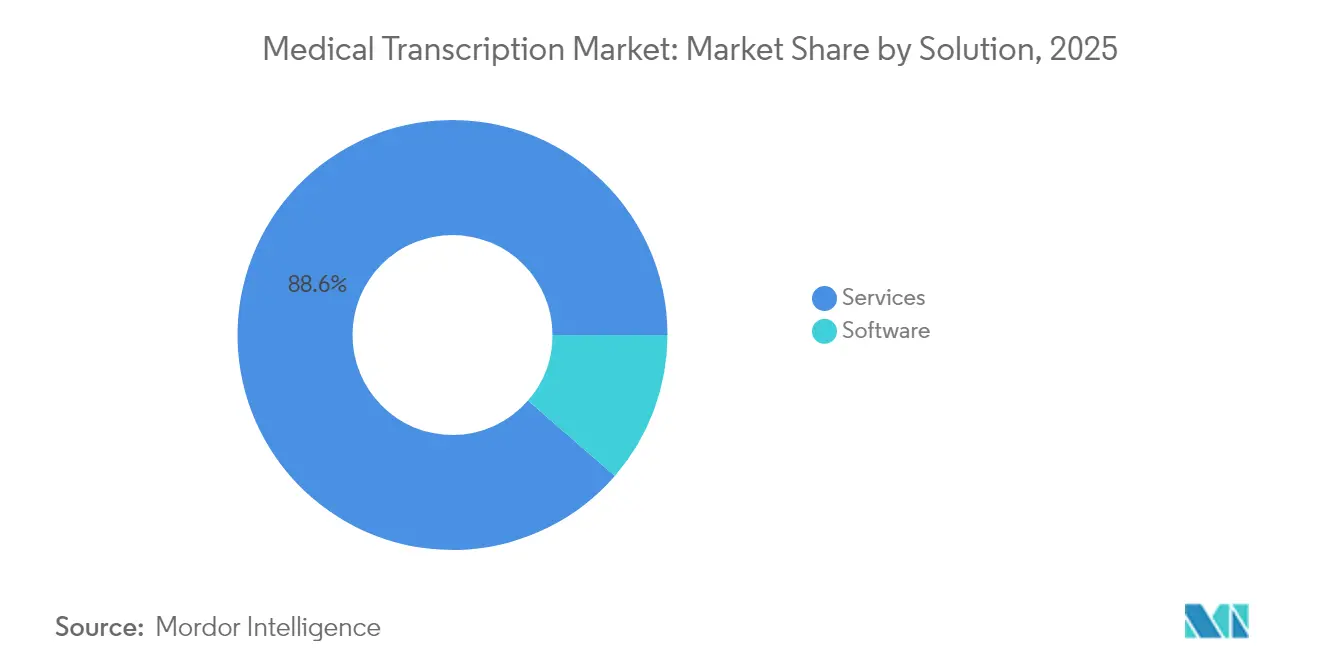

- ソリューション別では、サービスが2025年の医療転写市場シェアの88.62%を占め、ソフトウェアは2031年に向けて年平均成長率15.18%で拡大しています。

- テクノロジープラットフォーム別では、EHR統合音声認識が2025年の医療転写市場規模の47.22%を占め、AIアンビエントスクライブシステムは2031年まで年平均成長率15.30%で成長しています。

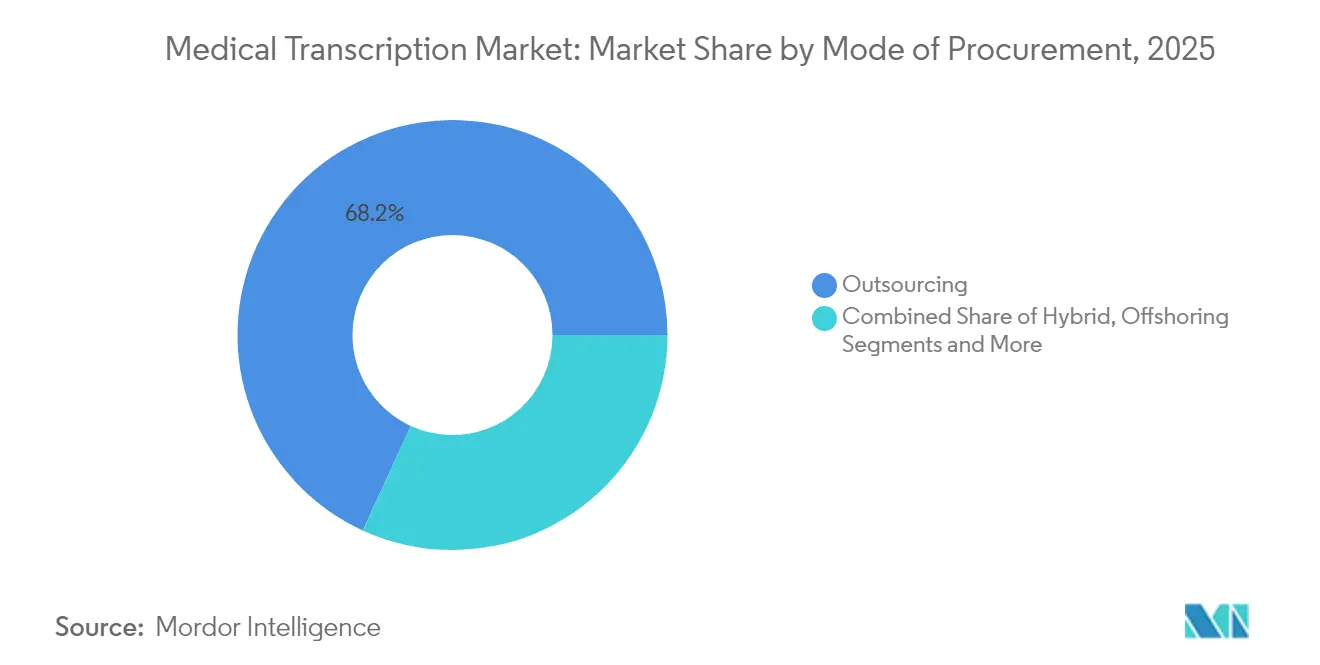

- 調達方式別では、アウトソーシングが2025年の医療転写市場の68.15%のシェアを占め、ハイブリッド型内製・アウトソーシング混合モデルが最速の年平均成長率14.12%を記録しています。

- エンドユーザー別では、病院が2025年に52.97%の需要を生み出しているものの、テレヘルスプロバイダーが2031年まで最高の年平均成長率14.39%を記録しています。

- 地域別では、北米が2025年に38.31%の収益シェアで首位を占め、アジア太平洋地域が2031年まで年平均成長率13.38%で最も高い成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療転写市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動音声テキスト変換ソリューションの採用急増 | +2.8% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| パンデミック後のサイクルにおける医療ITへの予算拡大 | +2.1% | 先進国市場に集中するグローバル | 中期(2〜4年) |

| 構造化された臨床ドキュメンテーションに対する規制上の推進 | +1.9% | 北米が主要、EUが副次的 | 中期(2〜4年) |

| EHRワークフローに統合されたAI搭載アンビエント臨床インテリジェンス | +2.5% | 北米とアジア太平洋地域 | 短期(2年以内) |

| 詳細なデータ取得を求める価値に基づく診療報酬モデル | +1.4% | 北米が主要 | 長期(4年以上) |

| ビデオおよび非同期テレヘルス診療の爆発的成長 | +1.9% | アジア太平洋地域とラテンアメリカが加速するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動音声テキスト変換ソリューションの採用急増

リアルタイム音声認識が救急部門や外来クリニックにおける従来の口述を置き換えつつあります。Microsoftは2025年3月にDragon Copilotをリリースし、臨床医が単一のワークスペース内で診察記録、紹介状、および指示を自動生成できるようにしました。スタンフォード・ヘルス・ケアは、2024年のDAX Copilotの展開後、医師の96%がアンビエント転写を使いやすいと感じ、78%が記録作成時間が短縮されたと報告しています。グダニスク工科大学が作成した専門言語データセットは、英語以外の医療用語の認識精度を向上させ、多言語地域での採用を拡大しています。[1]ボジェナ・コステク、「音声テキスト変換技術による医療の変革」、サイエンスデイリー、sciencedaily.com Augmedixは、手動プロンプトなしで動作するジェネレーティブAIドキュメンターで救急部門のニーズに応えました。これらの進歩は総じて、医療転写市場を自律的かつ文脈認識型の記録作成へと再定位させています。

パンデミック後のデジタル化サイクルにおける医療IT予算の拡大

病院は2024年に燃え尽き症候群の軽減とデータ取得の標準化を目的として、クラウドドキュメンテーションプロジェクトを加速させました。コミュニティ・ヘルス・ネットワークは、複数年にわたるデジタル近代化プログラムの一環として、インディアナ州のシステム全体にDragon Medicalプラットフォームを導入しました。インターマウンテン・ヘルスは、管理上の複雑さを軽減し、品質報告を支援する分析エンジンにデータを供給するため、7州の施設全体にDAX Copilotを拡張しました。中規模の医療提供者も、希少なスタッフを書類作業から患者ケアへと振り向けるAIツールに投資しています。これらの資本の流れは医療転写市場を拡大させ、サプライヤーに対して分析、コンプライアンス、およびドキュメンテーションを統合契約にまとめることを促しています。

構造化された臨床ドキュメンテーションに対する規制上の推進

21世紀治療法は情報遮断に対するペナルティを課し、米国の医療提供者に相互運用可能な記録フォーマットの採用を義務付けています。CMSは現在、180日間のEHR報告期間と、電子処方およびデータ交換目標に関する最低60ポントのスコアを要求しています。開発者はまた、ONC認証の更新に基づいてアルゴリズムのロジックを開示する必要があり、AI対応転写の透明性が高まっています。[2]国家医療情報技術調整局、「認証プログラムの更新」、federalregister.gov NHSイングランドからの同様のガイダンスが、英国におけるAIスクライブの安全な採用を形成しています。この規制環境は、医療転写市場の継続的な拡大を強固に支えています。

EHRワークフローに統合されたAI搭載アンビエント臨床インテリジェンス

病院はますます、ドキュメンテーションツールがコアEHR内でネイティブに動作することを期待しています。タンパ・ジェネラル・ホスピタルは、Cernerシステム内でリアルタイムの構造化記録を生成するアンビエント対応の診察を15,000件以上記録し、臨床医が患者エンゲージメントに集中できるようにしました。Nuanceは2024年3月にMEDITECHユーザー向けDAX Copilotを導入し、中堅病院へのリーチを拡大しました。DeepScribeは腫瘍科のドキュメンテーションに対応するためEpicとの統合を深め、組み込み型アンビエントソリューションの専門分野での牽引力を示しています(deepscribe.ai)。Ambience Healthcareはathenaheathマーケットプレイスに参加し、100の専門分野にわたる多機能AIノート作成とコーディングを提供しています。シームレスな統合はユーザー採用を定着させ、医療転写市場を意思決定支援の領域へと拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口述品質とアクセントのばらつきに関する継続的な課題 | –1.8% | 多言語市場でより顕著なグローバル | 中期(2〜4年) |

| サイバーセキュリティおよびHIPAAコンプライアンスコストの増大 | –2.2% | 北米と欧州 | 短期(2年以内) |

| 下書き記録におけるジェネレーティブAIの「幻覚」に対する医師の反発 | –1.5% | 主に先進国市場のグローバル | 短期(2年以内) |

| クラウドコンピューティングの炭素フットプリントに関するサステナビリティへの懸念 | –0.9% | 欧州と北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびHIPAAコンプライアンスコストの増大

2024年のペリー・ジョンソン・アンド・アソシエイツにおける情報漏洩は120万人の患者データを流出させ、暗号化、監視、およびゼロトラストアーキテクチャへの緊急投資を促しました。米国の医療提供者は現在、アウトソーシングされたドキュメンテーションフローに対して128ビット暗号化と継続的なリスク監査を要求しており、中小ベンダーへの参入障壁を高めています。ホワイトハウスもまた、AIが保護された医療情報を処理する際の強固なガバナンスの必要性を指摘しており、コンプライアンスコストをさらに押し上げています。これらの費用は、医療転写市場の短期的な成長見通しを抑制しています。

下書き記録におけるジェネレーティブAIの「幻覚」に対する医師の反発

臨床医は、大規模言語モデルが診断や投薬リストを捏造することがあり、自動化された記録への信頼が損なわれると報告しています。Med Claims ComplianceはAIの下書きをEHRアップロード前に訓練された編集者を通じてルーティングするヒューマン・イン・ザ・ループプロセスを採用し、患者の安全を守りながらもスループットを低下させています。学術的なレビューは、完全自律型スクライビングが標準的なケアになる前に厳格な検証フレームワークを求めています。[3]シルパ・ガトネカールら、「デジタルスクライブの有用性と障壁」、ncbi.nlm.nih.gov 精度が完全な再現率に近づくまで、医療転写市場の一部は労働集約的なままであり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ソフトウェアの加速にもかかわらずサービスが優位

サービスは、医療システムがアウトソーシングを好む深い専門知識と複雑な品質保証ニーズにより、2025年の医療転写市場シェアの88.62%を占めました。ソフトウェアプラットフォームは規模は小さいものの、自然言語処理の精度が臨床グレードの閾値を超えるにつれて年平均成長率15.18%で拡大しています。ソフトウェアに関連する医療転写市場規模は、医療提供者組織が構造化記録を自動生成して例外を人間のレビュアーにルーティングするクラウドベースのエンジンをライセンス供与するにつれて、急速に拡大すると予測されています。

資金調達のトレンドがこの転換を後押ししています。DeepScribeは2024年に3,000万米ドルを調達し、EHRフィールドに直接流れ込むアンビエントキャプチャを洗練させました。iMedXなどのサービスリーダーは、自動化された下書きと専門家による編集を組み合わせた「ヒューマノロジー」モデルを採用し、ターンアラウンドタイムを短縮しながら99%の精度を維持しています。医療転写産業はしたがって、AIが速度を最大化し人間が精度を守るハイブリッド型デリバリーへと進化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

テクノロジープラットフォーム別:EHR統合がアンビエントAIの急増を牽引

EHR組み込み型音声認識は、統合ツールが追加ログインなしに臨床医のワークフローに適合するため、2025年の医療転写市場の47.22%を占めました。AIアンビエントスクライブシステムは、自由な対話をキャプチャして患者カルテ内の文脈的手がかりを表示するため、最高の年平均成長率15.30%を記録しています。アンビエントAIに関連する医療転写市場規模は、現在の採用曲線が続けば2031年までに2倍以上になると予想されています。

ベンダーは差別化のために専門分野のニッチを狙っています。SolventumのFluency for Imagingは2024年のKLASにおける放射線科音声レポーティングで第1位にランクされ、アンビエントAIが高度な専門分野で優れた性能を発揮できることを証明しました。Microsoftの2025年Dragon Copilotは、アンビエントリスニングとルールベースのコンテンツ挿入を組み合わせ、手動入力をさらに削減しています。これらの進歩は、医療転写市場内でテクノロジーの多様性が持続することを確認しています。

調達方式別:アウトソーシングの優位性がハイブリッドの挑戦に直面

アウトソーシングは、病院がスケール、コスト、および24時間対応のためにベンダーを活用したことにより、2025年の医療転写市場の68.15%を支配しました。社内監督と外部労働力を組み合わせたハイブリッドモデルは、セキュリティへの懸念と迅速なカスタムテンプレート更新の必要性を反映して、年平均成長率14.12%で成長しています。ハイブリッド調達によって生み出される医療転写市場規模は、クラウドAPIが医療提供者自身のファイアウォールの背後でアンビエントサービスを引き出せるようにするにつれて、さらに上昇するでしょう。

病院はスティグマと節約のバランスを取っています。2024年の調査では、雇用喪失に関するコミュニティの懸念にもかかわらず、63%が依然としてアウトソーシングしていることが示されました。オフショアリングは価格競争力を維持していますが、より厳格なサイバー規制が一部の業務をオンショアに戻しています。ハイブリッドソーシングは妥協点を提供し、機密性の高い専門分野を社内に保ちながら、定型的なオフィス記録を海外にルーティングします。このモデルの柔軟性が医療転写市場の継続的な成長を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:テレヘルスの成長が病院の優位性に挑戦

病院は、高い患者数と多専門分野の複雑さにより、2025年の全体需要の52.97%を生み出しました。テレヘルスプロバイダーは、バーチャルケアの普及が進み、実店舗以外の場所でのイベントを記録するにつれて、年平均成長率14.39%を記録しています。テレヘルスが保有する医療転写市場シェアは、保険会社が遠隔診察を同等に償還するにつれて、2031年までに2倍になる可能性があります。

救急サービスには独自のドキュメンテーションの課題があります。2024年、Emergency Services Inc.はAugmedix ジェネレーティブAIスクライビングを統合して最前線の燃え尽き症候群を軽減しました。外来手術センターや臨床検査室も同様に、高スループット環境に適したアンビエントノートキャプチャを採用しています。各セグメントが医療転写市場に多様性と回復力の層を加えています。

地域分析

北米は、厳格な相互運用性の義務と成熟した医療IT投資サイクルにより、2025年の医療転写市場の38.31%を維持しました。医療提供者は、治療法法の下で情報交換を妨げた場合に金銭的なペナルティに直面し、構造化記録ソリューションの採用が加速しています。コミュニティ・ヘルス・ネットワークやインターマウンテン・ヘルスなどの大規模システムが複数の州にわたってアンビエントAIを展開し、地域のリーダーシップを確認しています。

欧州は第2位にランクされており、明示的なデータ処理管理を要求するGDPR準拠のプライバシープロトコルによって形成されています。NHSイングランドは2024年にAIスクライブに関する安全ガイダンスを発行し、グレート・オーモンド・ストリート・ホスピタルなどの施設でのパイロット展開を促進しました。クラウドエネルギー使用に関するサステナビリティの議論が追加の調達基準を導入し、ベンダー選定に影響を与え、地域の医療転写市場の成長率を緩和しています。

アジア太平洋地域は、各国がテレメディシンインフラを拡大し多言語音声認識を進めるにつれて、年平均成長率13.38%で最も急成長しているセグメントです。中国、インド、インドネシアの政府は、臨床音声モデルを改善するための言語リソース開発に資金を提供しており、医療システムは労働力不足を緩和するためにアンビエントAIを採用しています。声調言語や方言に対応したローカライズされたプラットフォームが、2031年まで地域の医療転写市場規模を拡大すると予想されています。南米、中東、アフリカは依然として初期段階にありますが、病院が記録をデジタル化し、アウトソーシング転写パートナーシップを求めるにつれて、需要の高まりを示しています。

競争環境

戦略的買収が競争を再形成しています。Commureは2024年にAugmedixを1億3,900万米ドルで買収することに合意し、医療ドキュメンテーションに特化した最大のAIソフトウェアプロバイダーを形成しました。Microsoftは以前のNuance買収を完了し、OfficeおよびAzureエコシステム内に組み込まれた統合型音声起動臨床アシスタントを作成しました。

テクノロジーの差別化は、精度、専門分野コンテンツパック、およびワークフローの深さを中心に展開されています。Solventumは放射線科音声の最高ランキングを保持し、DeepScribeは腫瘍科の診察に注力し、Ambience Healthcareはプライマリケアのコーディングをカバーしています。小規模なイノベーターは、新興市場にサービスを提供するために多言語または低帯域幅アーキテクチャを探求しており、医療転写市場におけるホワイトスペースの機会を浮き彫りにしています。

ハイブリッドなヒューマンAI監視モデルは、ベンダーが幻覚への懸念に対応するにつれて普及しています。プラットフォームは現在、保険会社や規制当局を満足させるために品質ダッシュボード、信頼スコアリング、および監査証跡を組み込んでいます。医療提供者は、明確なデータ保護の信頼性と実証済みの統合APIを示すサプライヤーに引き寄せられ、医療転写市場内で健全かつ競争的な成長ダイナミクスを維持しています。

医療転写産業のリーダー

iMedX Inc.

Nuance Communications Inc.

Solventum

Global Medical Transcription LLC

Acusis LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Cortiは、Soloファンデーションモデルに基づいて構築された医療専門の口述APIへのアクセスを開放し、開発者にプレミアムな音声テキスト変換ツールを提供しました。

- 2025年3月:Deepgramは、臨床環境向けに設計されたAI音声テキスト変換モデルNova 3 Medicalを発表しました。

- 2024年11月:CommureはHCAヘルスケアと提携し、188の病院と2,400のケアサイトにわたってアンビエントAIプラットフォームを展開しました。

- 2024年7月:CommureとAthelasはAugmedixを買収する最終合意書に署名し、20の医療システムにわたるアンビエントAI資産を統合しました。

世界の医療転写市場レポートの範囲

医療転写とは、医師、医療従事者、およびその他の医療提供者の音声ベースのレポートをテキストベースの電子レポートに変換することを指します。これには、医師が口述した患者情報とレポートを電子テキスト形式に転写することが含まれます。

医療転写市場は、タイプ、テクノロジー、調達方式、およびエンドユーザー別にセグメント化されています。タイプ別では、市場はソフトウェアとサービスにセグメント化されています。テクノロジー別では、市場は電子医療記録・電子カルテ(EMR/EHR)、医療用画像管理システム(PACS)、放射線情報システム(RIS)、音声認識技術(SRT)、およびその他のテクノロジーにセグメント化されています。調達方式別では、市場はアウトソーシング、オフショアリング、およびその他の調達方式にセグメント化されています。エンドユーザー別では、市場は病院、医師グループ、クリニックおよび臨床検査室、およびその他のエンドユーザーにセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは、上記のセグメントについて医療転写市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| ソフトウェア |

| サービス |

| EHR統合音声認識 |

| スタンドアロン音声認識エンジン |

| PACS/RIS統合モジュール |

| AIアンビエントスクライブシステム |

| その他のプラットフォーム |

| アウトソーシング |

| オフショアリング |

| ハイブリッド(内製+アウトソーシング) |

| 内製(キャプティブ) |

| 病院 |

| 医師グループ |

| クリニックおよび臨床検査室 |

| 外来手術センター |

| テレヘルスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューション別 | ソフトウェア | |

| サービス | ||

| テクノロジープラットフォーム別 | EHR統合音声認識 | |

| スタンドアロン音声認識エンジン | ||

| PACS/RIS統合モジュール | ||

| AIアンビエントスクライブシステム | ||

| その他のプラットフォーム | ||

| 調達方式別 | アウトソーシング | |

| オフショアリング | ||

| ハイブリッド(内製+アウトソーシング) | ||

| 内製(キャプティブ) | ||

| エンドユーザー別 | 病院 | |

| 医師グループ | ||

| クリニックおよび臨床検査室 | ||

| 外来手術センター | ||

| テレヘルスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療転写市場の現在の規模はどのくらいですか?

医療転写市場は2026年に1,006億5,000万米ドルに達しており、2031年までに1,731億4,000万米ドルに達するペースで推移しています。

医療転写市場内で最も急成長しているセグメントはどれですか?

AIアンビエントスクライブシステムは2031年まで年平均成長率15.30%で拡大しており、他のテクノロジーセグメントを上回っています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

急速なテレヘルスの拡大、大規模な多言語人口、およびデジタルヘルスインフラへの多額の投資が、アジア太平洋地域の成長を年平均成長率13.38%に押し上げています。

規制は転写ソリューションへの需要をどのように形成していますか?

21世紀治療法および欧州の同様の規制は、構造化された共有可能な記録を要求し、医療提供者を自動化された監査可能なドキュメンテーションプラットフォームへと推進しています。

市場成長を鈍化させる可能性のあるリスクは何ですか?

サイバーセキュリティコストの増大、AIエラーに対する医師の懸念、およびクラウドコンピューティングリソースのサステナビリティへの精査が、採用の勢いを抑制する可能性があります。

最終更新日: