メディカルアフェアーズアウトソーシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

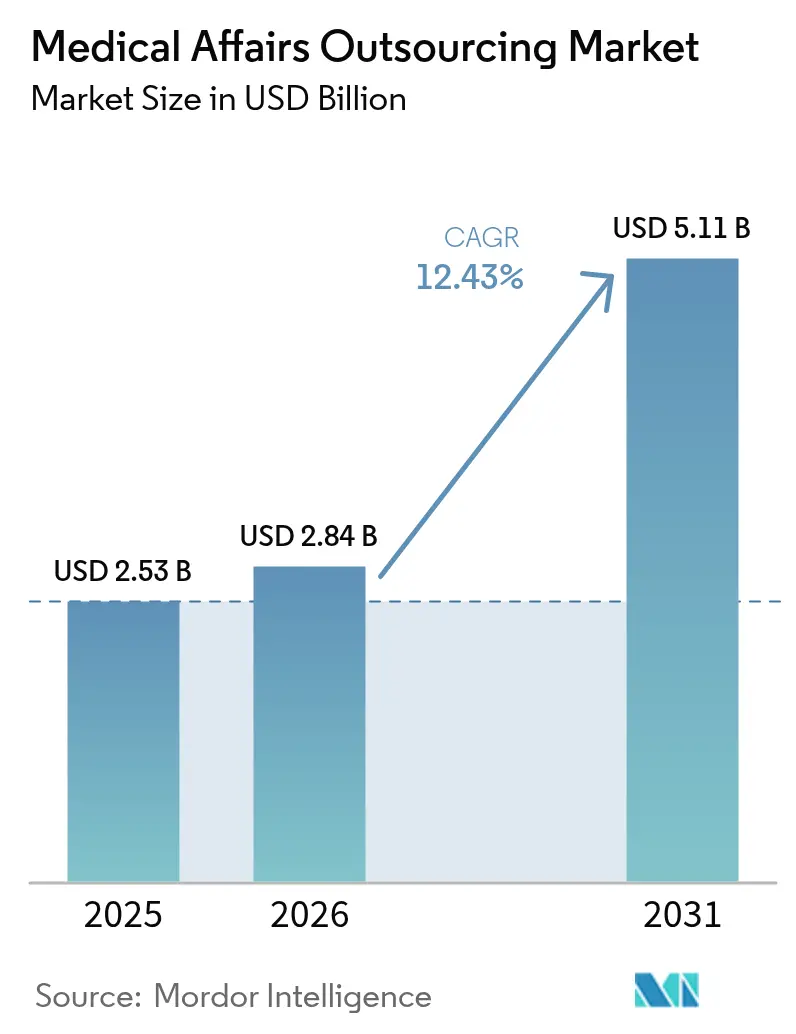

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 5.11 十億米ドル |

| 成長率 (2026 - 2031) | 12.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメディカルアフェアーズアウトソーシング市場分析

メディカルアフェアーズアウトソーシング市場規模は、2025年の25億3,000万米ドルから2026年には28億4,000万米ドルへと成長し、2026年から2031年にかけて12.43%のCAGRで2031年には51億1,000万米ドルに達すると予測されています。強固な需要は、ライフサイエンス企業が内部リソースを創薬に集中させつつ、規制文書作成、フィールドエンゲージメント、およびコンプライアンス専門知識を外部から調達するという意思決定を反映しています。統合型ジェネレーティブAIプラットフォームは文書作成を加速しており、AstraZenecaはすでに大規模言語モデルアシスタントを活用して2030年までに20種の新薬を上市するという目標を支援しています。バイオロジクスおよびスペシャルティドラッグ試験の増加、EU MDR(欧州連合医療機器規制)の継続的な市販後サーベイランス義務、ならびにハイブリッドおよび分散型臨床試験デザインの広範な採用が、柔軟で専門性の高いパートナーへの選好を強化しています。医薬品受託開発製造機関(CDMO)間の統合はスケールメリットをもたらしており、アジア太平洋地域の地域サービスハブはコストおよびスピードの優位性によってシェアを獲得しています。

主要レポートポイント

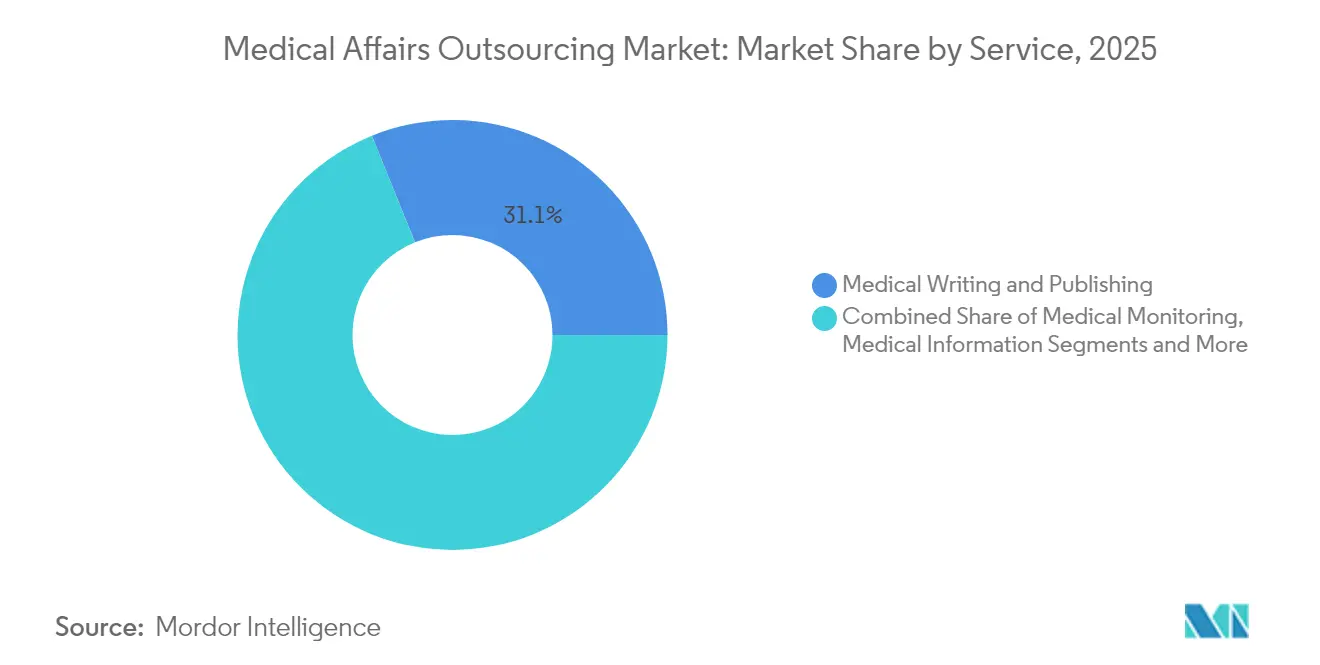

- サービス別では、メディカルライティング&パブリッシングが2025年のメディカルアフェアーズアウトソーシング市場シェアの31.12%を占め首位となりました。メディカルサイエンスリエゾン(MSL)は2031年までに14.45%のCAGRで拡大すると予測されています。

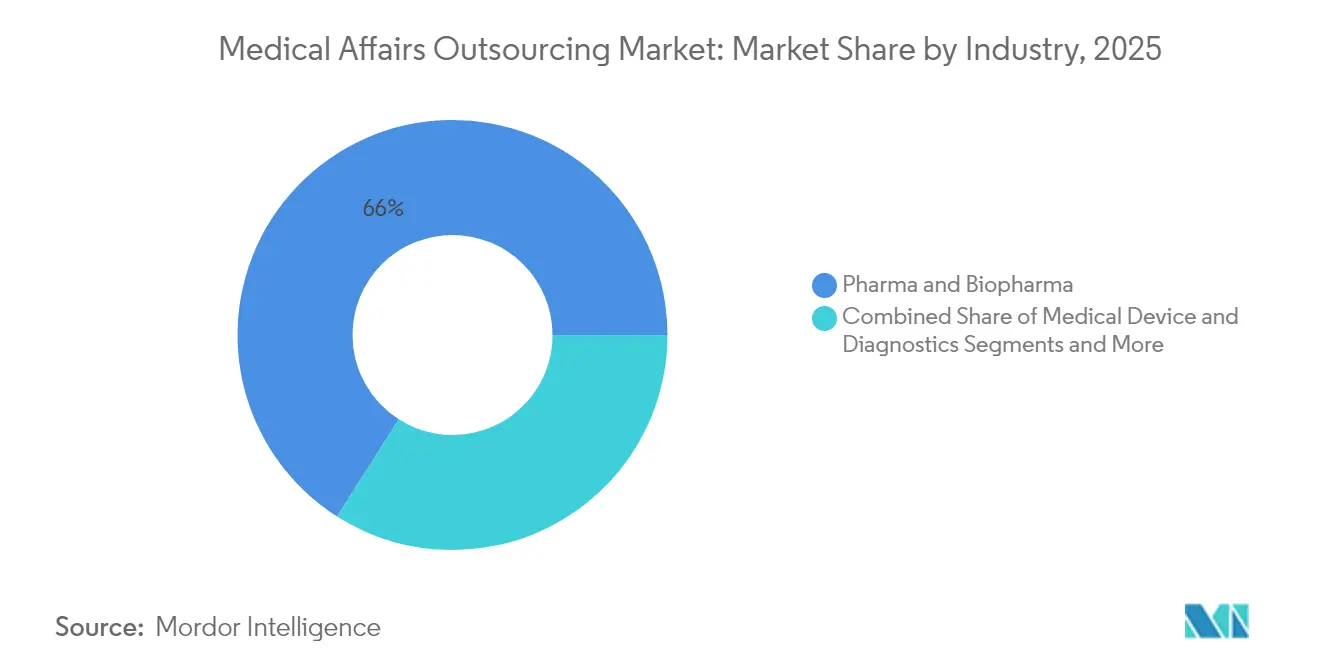

- 業界別では、製薬・バイオファーマ企業が2025年収益の65.98%を占めており、新興バイオテクは2031年にかけて最も高い15.05%のCAGRで成長しています。

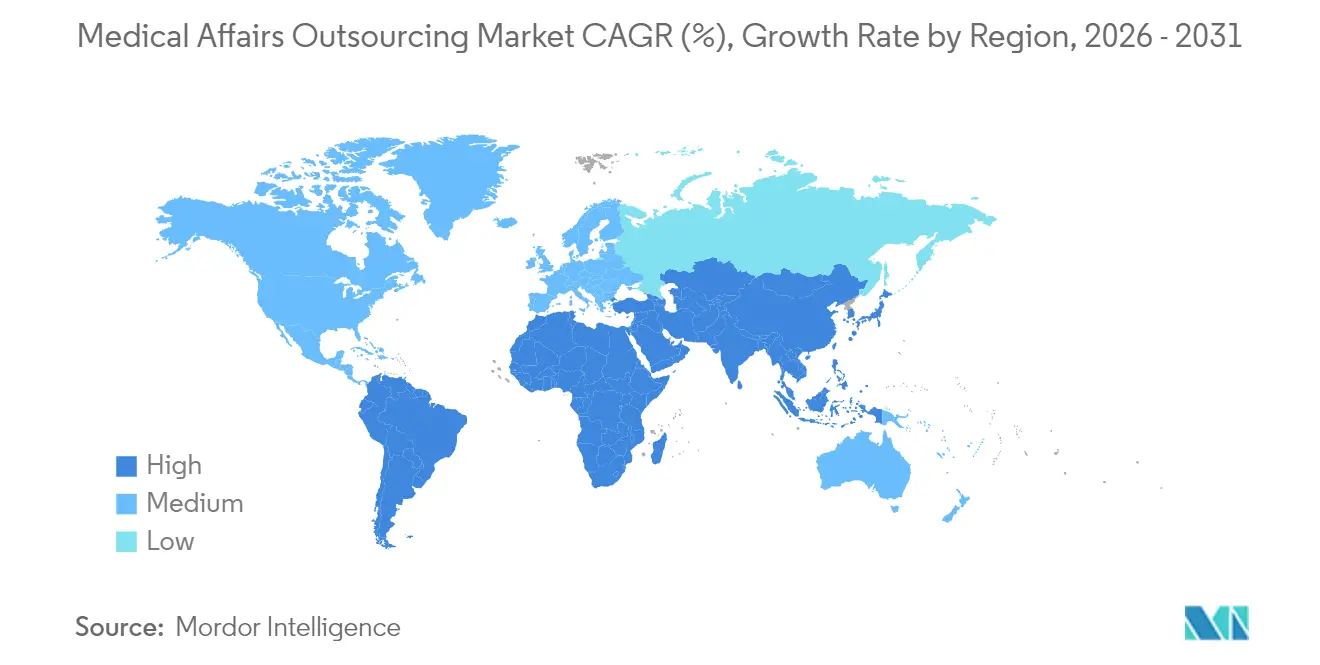

- 地域別では、北米が2025年収益の39.55%を占めており、アジア太平洋は2031年にかけて最高の地域CAGRである14.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメディカルアフェアーズアウトソーシング市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CROのコスト効率および品質優位性 | +2.8% | 世界全体、北米および欧州で最も強い | 中期(2~4年) |

| 臨床試験件数の増加および研究開発支出の拡大 | +2.1% | 世界全体、アジア太平洋の新興市場に集中 | 長期(4年以上) |

| コアコンピテンシーへのファーマの集中 | +1.9% | 北米およびEUが主要、アジア太平洋へ拡大中 | 中期(2~4年) |

| バイオロジクスおよびスペシャルティドラッグの拡大 | +1.7% | 世界全体、アジア太平洋の製造ハブが台頭 | 長期(4年以上) |

| ジェネレーティブAIによるメディカルライティング生産性の拡大 | +1.4% | 北米およびEUが早期採用、グローバル展開 | 短期(2年以内) |

| メドテックにおけるEU MDR市販後サーベイランスの必要性 | +1.0% | 欧州が主要、他の規制市場へ波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CROのコスト効率および品質優位性

専門的な医薬品受託研究機関(CRO)は、複数のスポンサーにわたってインフラおよび治療領域の専門知識を集約することで、クライアントが固定オーバーヘッドを変動費に転換し、資本をパイプラインの優先事項へ振り向けることを可能にしています。この柔軟性は、完全な内部チームを組成するスケールを持たないバーチャルバイオテクおよび中堅製薬のモデルを支援しています。品質上の優位性は、進化する規制当局の期待動向を常に把握している専任の規制・治療専門家から生まれ、手戻りリスクおよび監査所見を低減します。

臨床試験件数の増加および研究開発支出の拡大

バイオロジクス、細胞・遺伝子治療のパイプラインが拡大しており、それぞれ複雑な試験デザインと地理的多様性を必要とすることから、経験豊富なグローバルパートナーが求められています。中国とインドは、大規模な患者プールと支持的な規制改革を背景に、多施設共同研究における存在感を高めています。CROは分散型プロトコルを効果的に管理するために、リモートモニタリングプラットフォームおよび患者エンゲージメントアプリを追加しています。

コアコンピテンシーへのファーマの集中がアウトソーシングを促進

大手スポンサーは、化合物の創薬、戦略的ポートフォリオの意思決定、および高付加価値の科学的業務にリソースを集中させています。規制申請書類、安全性アップデート、フィールドメディカルエンゲージメントといった、コア外でありながら必須の業務は、実績あるコンプライアンス実績を持つ専門ベンダーへ移行しています。このシフトにより、申請までの期間指標が改善し、後期開発段階での脱落時における固定費リスクが軽減されます。

バイオロジクスおよびスペシャルティドラッグの拡大

モノクローナル抗体および遺伝子治療の承認後安全性モニタリング、リアルワールドエビデンス生成、および支払者向け価値証明書(ペイヤーバリュードシエ)は、ニッチな専門知識を必要とします。インハウスのメディカルアフェアーズユニットを持つCDMOは、製造から上市まで一貫したエンドツーエンドのプログラムを支援しており、これはThermo Fisherによる旧PPD買収が生物製剤製造と臨床研究を統合した事例に示されています。

抑制要因のインパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練人材の不足と離職率の高さ | -1.8% | 世界全体、北米および欧州で最も深刻 | 長期(4年以上) |

| 国境を越えたデータプライバシーの複雑性 | -1.2% | EU・米国が主要、アジア太平洋へ拡大 | 中期(2~4年) |

| AIコンテンツに関する規制上の不確実性 | -0.9% | 世界全体、地域による採用速度の差異あり | 短期(2年以内) |

| ベンダー統合によるサプライヤー選択肢の縮小 | -0.7% | 世界全体、北米および欧州に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練メディカルアフェアーズ人材の不足と離職率の高さ

ライフサイエンス分野の労働力は高齢化が進んでおり、科学的深度とコンプライアンス知識の両方を持つ新卒者は依然として少ない状況です。メディカルサイエンスリエゾンおよび安全性医師の離職はプロジェクトのタイムラインを延ばし、請求レートを押し上げています。大手ベンダーは人材の確保・維持のために社内アカデミーおよびAI活用知識ベースに投資していますが、それでも需要は供給を上回っています。

国境を越えたデータプライバシー/コンプライアンスの複雑性

EU・米国間のデータ移転はGDPRの下で進化するメカニズムに依存しており、ドイツは健康データのクラウド処理に対してさらなる規制を課しています。スポンサーは地域ごとの文書作成センターおよび仮名化レイヤーを選択することがあり、それによって運用上の重複が生じ、当初のアウトソーシングの動機であったコスト優位性が一部損なわれる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:メディカルライティング&パブリッシングのリーダーシップとMSLの急成長

メディカルライティング&パブリッシングは2025年収益の31.12%を獲得し、メディカルアフェアーズアウトソーシング市場において最大のセグメントとなりました。大量の臨床試験報告書、リスク管理計画書、および構造化された便益・リスクテンプレートが安定した需要を下支えしています。ジェネレーティブAIテキストエンジンは起草時間を短縮しますが、データ解釈と規制上のポジショニングには依然として熟練したライターが不可欠です。また、EU MDRレポートや米国FDA(食品医薬品局)への定期申請義務もセグメントの規模拡大に寄与しています。

メディカルサイエンスリエゾンは最も急速な成長を記録し、2031年にかけて14.45%のCAGRで拡大しています。成長は、スポンサーが医療従事者との科学的情報交換を重視していること、および上市後のリアルワールドエビデンスに関するインサイトへの需要を反映しています。デジタルエンゲージメントツールにより小規模なMSLチームでもより広い担当エリアをカバーできるようになっていますが、治療領域の深い専門知識が必要なため、要員数の維持は依然として重要です。メディカルインフォメーション、マーケットアクセス&HEOR、デジタル/オムニチャネルサービスもポートフォリオを構成し、価格圧力とオムニチャネルアウトリーチの成熟に伴い各々が成長しています。

業界別:新興バイオテク需要の加速の中での製薬優位

製薬・バイオファーマ企業は、確立された運営予算とグローバルな上市パイプラインを背景に、メディカルアフェアーズアウトソーシング市場における2025年の総支出の65.98%を担いました。複数年にわたるフレームワーク契約は、ライティング、安全性、ステークホルダーエンゲージメントにわたる統合プログラミングを促進し、知識の継続性を確保しています。

新興バイオテクはアセットライトのスタートアップが前臨床申請(IND)前から商業化まで外部の専門知識に依存することから、2031年にかけて15.05%のCAGRで最も急速な成長を示しています。医療機器・診断企業は安全性アップデートおよびEU MDR文書作成をアウトソーシングしており、消費者ヘルスおよびニュートラシューティカルブランドは製品の効能を裏付けるエビデンスパッケージのためにプロバイダーと契約しています。これらの隣接セクターはベンダーの収益源を多様化し、需要サイクルの平準化に貢献しています。

地域分析

北米は2025年のグローバル収益の39.55%を占め、最大規模の研究開発予算の集積、FDA準拠の規制タイムライン、およびフルサービスCROの成熟したエコシステムに支えられています。医薬品開発におけるAI活用を促進する政策的取り組みが、同地域の高度な知識サービスへの需要をさらに強化しています。カナダのバイリンガル労働力とメキシコのニアショアコスト優位性が米国の処理能力を補完し、強靭な地域ハブを形成しています。

アジア太平洋は14.82%のCAGRで最高の成長を記録すると予測されています。中国とインドは臨床業務において広大な患者プールと競争力のあるコストを提供する一方、日本、韓国、オーストラリアは高品質な規制対応とデータ分析能力をもたらしています。ASEAN CTPG(ASEAN臨床試験ガイドライン調和プロジェクト)などの調和プロジェクトが申請のばらつきを低減し、多国間試験を加速しています。また、各国政府がデジタルヘルスサンドボックスへの投資を行っており、ベンダーが現地にデータサイエンスチームを置く誘因となっています。

欧州はブレグジットに関連した事業再編があったにもかかわらず、相当のシェアを維持しています。EU MDRの新たな機器サーベイランス規則は、PSUR(定期安全性アップデート報告書)作成とビジランスアナリティクスに関するアウトソーシング需要を持続させています。欧州ヘルスデータスペースのような取り組みは二次利用データセットの活用を目指しており、エビデンス生成専門家にとって長期的な機会を創出しています。東欧加盟国はコスト効率の高いデリバリーセンターを提供し、ドイツおよびオランダにおける高い人件費とのバランスをとっています。

競合環境

メディカルアフェアーズアウトソーシング市場は依然として中程度に分散した状況ですが、大手プレイヤーは的を絞った取引によってスケールを深化させています。Novo Holdingsによる165億米ドルのCatalent買収は充填・仕上げおよび遺伝子治療の処理能力を加え、製造から市販後メディカルコミュニケーションまでをカバーするエンドツーエンドのパートナーとして統合グループを位置づけています。IQVIAはデータアナリティクス基盤を活用して安全性、ライティング、フィールドメディカルプログラムを統合し、テクノロジーソリューションに強みを持ち2025年第1四半期に38億3,000万米ドルの収益を報告しています。

Syneos Healthによる新CEOの就任は、業務効率と顧客維持への新たな注力を示しています。Parexelのパランティア(Palantir)との複数年契約は、複雑な試験においてデータ提供のタイムラインを半減させ、AIを活用したプラットフォームの戦略的価値を示しています。[3]Parexelニュースルームチーム、「ParexelとPalantirが臨床開発加速に向けたコラボレーションを拡大」、Parexelニュースルーム、newsroom.parexel.com Envision Pharmaの4Sightスイートのようなニッチなイノベーターは、文献分析、インサイト管理、オムニチャネルプランニングを統合ダッシュボードに集約し、スピードと透明性において既存大手に挑戦しています。

戦略的優先事項は、高額療法のための差別化されたエビデンスパッケージの生成、オムニチャネルによる医療従事者(HCP)エンゲージメントのスケール化、およびAI生成コンテンツのガバナンスの実装に集中しています。人材獲得は引き続き激戦区であり、ベンダーはハイブリッド勤務モデルとスキルアップ経路を提供することで経験豊富なMSLおよび安全性医師を獲得しようとしています。デジタルセラピューティクス、コンパニオン診断支援、サステナビリティレポーティングにおいてホワイトスペースの機会が残っており、これらの分野ではまだ成熟したサービスを提供できるプロバイダーは少数にとどまっています。

メディカルアフェアーズアウトソーシング業界リーダー

ICON plc

IQVIA Holdings, Inc.

Syneos Health, Inc.

Thermo Fischer Scientific Inc.

Parexel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Simplify HealthcareとAtentoが、Xperience1プラットフォームを活用して会員およびプロバイダーエンゲージメントを強化する、米国保険者向けパイロットファーストの顧客体験プログラムを開始しました。

- 2025年6月:hellocare.aiがMayo Clinic(メイヨークリニック)と入院件数削減を目指すアンビエントクリニカルインテリジェンスソリューションに関する協業を開始しました。

- 2025年4月:HeartBeamとAccurKardiaが、AIを活用したアナリティクスによる外来心電図モニタリングへのアクセス拡大に向けてパートナーシップを締結しました。

グローバルメディカルアフェアーズアウトソーシング市場レポートスコープ

本レポートのスコープとして、メディカルアフェアーズアウトソーシングとは、患者、医療従事者、および政府機関が医療政策、業務、および患者データについて深い洞察を得ることを可能にするプロセスを指します。メディカルアフェアーズアウトソーシング市場は、サービス別(メディカルモニタリング、メディカルライティング&パブリッシング、メディカルインフォメーション、メディカルサイエンスリエゾン、その他)、業界別(医療機器、製薬・バイオ医薬品)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本レポートは上記セグメントの市場規模および予測を金額ベース(百万米ドル)で提供しています。また、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの市場規模および予測を金額ベース(百万米ドル)で提供しています。

| メディカルモニタリング |

| メディカルライティング&パブリッシング |

| メディカルインフォメーション |

| メディカルサイエンスリエゾン(MSL) |

| マーケットアクセス&HEOR支援 |

| デジタル/オムニチャネルメディカルアフェアーズ |

| その他ニッチサービス |

| 製薬・バイオファーマ |

| 医療機器・診断 |

| 新興バイオテク |

| 消費者ヘルス&ニュートラシューティカル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービス別 | メディカルモニタリング | |

| メディカルライティング&パブリッシング | ||

| メディカルインフォメーション | ||

| メディカルサイエンスリエゾン(MSL) | ||

| マーケットアクセス&HEOR支援 | ||

| デジタル/オムニチャネルメディカルアフェアーズ | ||

| その他ニッチサービス | ||

| 業界別 | 製薬・バイオファーマ | |

| 医療機器・診断 | ||

| 新興バイオテク | ||

| 消費者ヘルス&ニュートラシューティカル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答している主な設問

メディカルアフェアーズアウトソーシング市場の現在の規模はどれくらいですか?

市場規模は2026年に28億4,000万米ドルと評価されています。

メディカルアフェアーズアウトソーシング市場は2031年にかけてどの程度の年間成長率を記録しますか?

予測では12.43%のCAGRで、2031年までに収益が51億1,000万米ドルに達する見込みです。

市場収益において最大のシェアを持つサービスセグメントはどれですか?

メディカルライティング&パブリッシングが2025年収益の31.12%で首位であり、規制文書の量と科学的コミュニケーションニーズが牽引しています。

2026年から2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は臨床試験活動の増加と規制調和に支えられ、14.82%のCAGRで拡大すると予測されています。

市場拡大に影響を与える最も重要な抑制要因は何ですか?

2030年までに35%の不足と推定される熟練メディカルアフェアーズ人材の世界的な不足と高い離職率が、予測CAGRに−1.8%の下押し圧力をかけています。

ジェネレーティブAIはメディカルアフェアーズアウトソーシング需要にどのような影響を与えていますか?

ジェネレーティブAIツールは文書作成サイクルを短縮し、メディカルライティング生産性を向上させ専門家をより高付加価値の分析に解放することで、CAGRに推定+1.4%の押し上げ効果をもたらしています。

最終更新日: