ヘルスケアトレーニングおよび教育サービスアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

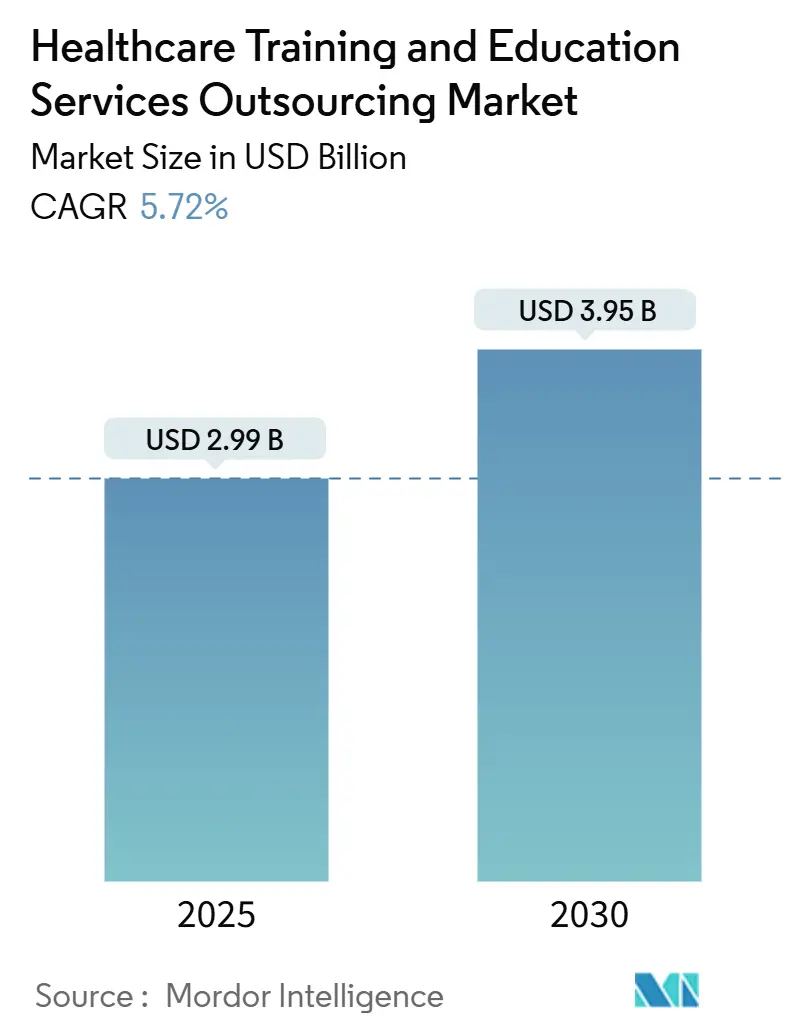

| 市場規模 (2025) | 2.99 十億米ドル |

| 市場規模 (2030) | 3.95 十億米ドル |

| 成長率 (2025 - 2030) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアトレーニングおよび教育サービスアウトソーシング市場分析

ヘルスケアトレーニングおよび教育サービスアウトソーシング市場規模は2025年に29億9,000万米ドルとなり、2030年までに39億5,000万米ドルへ拡大し、CAGRは5.72%で推移する見込みです。この成長は、コストを抑制しながら高まる教育的複雑性を管理できる外部専門家へのプロバイダーの転換を反映しています。[1]OpusVi、「2024年の振り返り:2025年のヘルスケア産業において労働力課題に対処するために何が重要か?」、OpusVi、opusvi.com需要は、米国のMATE法による8時間のオピオイド処方研修要件など新たな規制義務によって後押しされており、組織はターンキー型コンプライアンスプログラムへの移行を迫られています。バーチャルリアリティシミュレーションの急速な普及、AI駆動型パーソナライゼーションツールへの旺盛な投資、およびデバイスの高度化がいずれも市場の勢いを強化しています。北米の医療システムは厳格な継続的医学教育(CME)基準を満たすために支出を継続していますが、東南アジアの病院は労働力の近代化と外国人研修生の誘致を進める中で、没入型プラットフォームの最速採用者となっています。コスト圧力も同様に重要な要因であり、病院は離職回避の観点から研修プログラムの投資対効果を測定しており、ある米国の医療ネットワークは看護師研修プログラムをアウトソーシングした後に1,630万米ドルのコスト削減を報告しています。

主要レポートのポイント

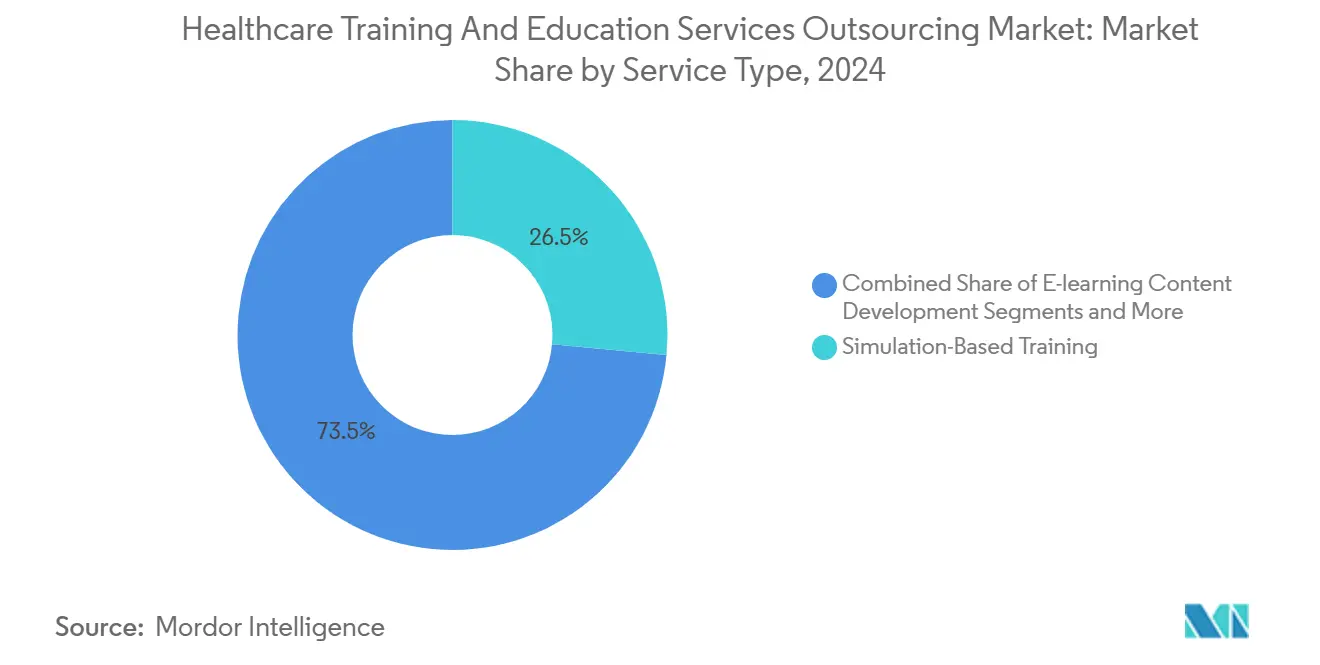

- サービスタイプ別では、シミュレーションベーストレーニングが2024年に26.48%の収益シェアで首位を占め、2030年にかけてCAGR 8.89%で拡大しています。

- 提供モード別では、オンサイト講師主導型プログラムが2024年のヘルスケアトレーニングおよび教育サービスアウトソーシング市場シェアの34.38%を占め、バーチャルおよび拡張現実モジュールがCAGR 8.47%で最も急速な成長を記録しています。

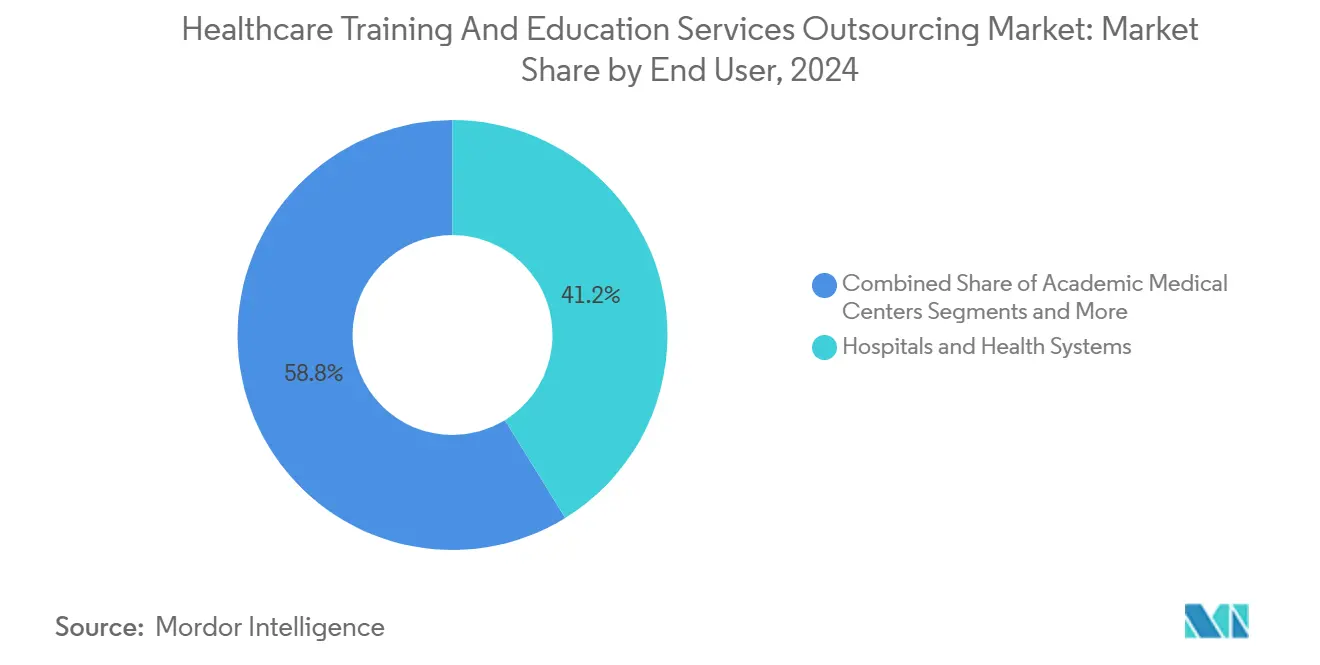

- エンドユーザー別では、病院・医療システムが2024年のヘルスケアトレーニングおよび教育サービスアウトソーシング市場規模の41.22%を占め、在宅医療および長期ケア施設が最速のCAGR 9.88%を示しています。

- プロバイダータイプ別では、専門アウトソーシング企業が2024年に29.48%のシェアを獲得し、ITおよびBPOプロバイダーが最も急峻なCAGR 9.37%を示しています。

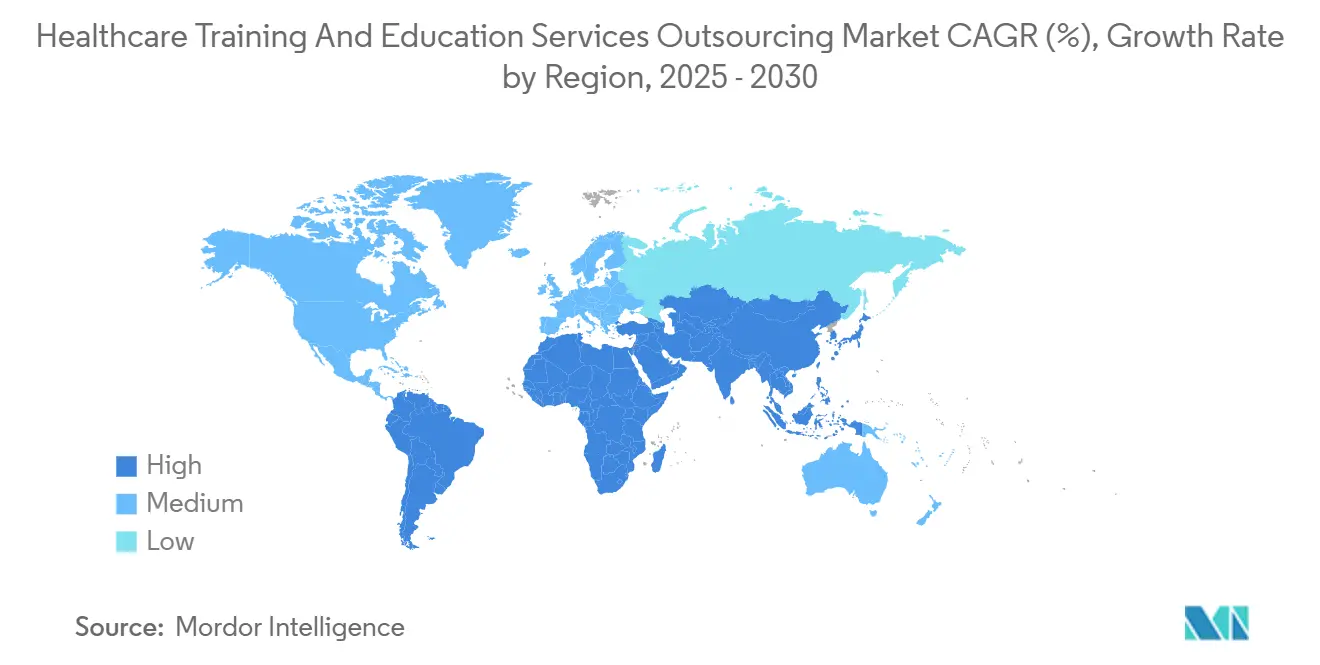

- 地域別では、北米が2024年に36.67%のシェアを維持し、アジア太平洋地域は2030年にかけてCAGR 7.48%で成長すると予測されています。

世界のヘルスケアトレーニングおよび教育サービスアウトソーシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eラーニングおよびデジタルシミュレーションの成長 | +1.2% | 世界全体、北米および欧州での早期成果 | 中期(2〜4年) |

| 医療機器の複雑性の高まり | +1.0% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| CMEに関する規制義務 | +0.9% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| コスト圧力とアウトソーシング | +0.8% | 世界全体、コスト意識の高い市場で最も強い | 短期(2年以内) |

| AI駆動型パーソナライズド学習 | +0.7% | 北米、EU、一部のアジア太平洋経済圏 | 中期(2〜4年) |

| 価値ベースBPOにおける研修のバンドル化 | +0.6% | 北米、EUで台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eラーニングおよびデジタルシミュレーションプラットフォームの成長

医療システムは現在、高価な遺体解剖実習室へのアクセスなしに反復的なスキル練習を提供する没入型バーチャルリアリティスイートを導入しています。眼科手術向けRetinaVRシミュレーターを使用した多施設研究では、研修医の間で高い習熟度向上が示され、シミュレーションが希少な手技へのアクセスを拡大する方法を示しています。[2]Fares Antakiら、「RetinaVR:ポータブルシミュレーターによる硝子体網膜手術トレーニングの民主化」、arXiv、arxiv.orgスタンフォード大学のData OceanなどのAIリンク型ダッシュボードは、受講者の92%を軌道上に維持した適応型レッスンを提供しており、これは静的モジュールではほとんど達成できない修了率です。多感覚マネキンには触覚キューが搭載されており、学習者が脈拍や組織抵抗を感じることができ、診断精度を高めます。バーチャル臨床実習を組み込んだ看護プログラムでは、問題解決の効果量が最大0.9に達することが報告されており、教育的な見返りを裏付けています。[3]Abdalkarem Alsharariら、「看護教育におけるバーチャル臨床学習の有効性」、BMC Nursing、bmc.comこれらのクラウドプラットフォームは複数拠点にわたってスケールするため、大規模な医療システムはカリキュラムを標準化しながら、小規模プロバイダーはコストのかかる実地スキルラボを回避できます。

医療機器および手技の複雑性の高まり

EU医療機器規則2017/745は現在、製造業者にエンドユーザーの能力認定を義務付けており、多くの企業が規制言語、リスク管理ファイル、および臨床評価の更新を理解するニッチなベンダーにコンテンツ作成を委託するようになっています。外科用ロボティクスでは、反復的なファームウェアリリースが病院の教育担当者のペースを上回るため、アウトソーシングによってチームはソフトウェア変更に合わせたジャストインタイムの更新研修を受けることができます。受託開発・製造企業はポートフォリオを拡大し、トレーニング設計サービスを包含するようになり、デバイスドキュメント内に教育動画を組み込んでいます。マルチモーダルプログラムには、固有デバイス識別子のバーチャルウォークスルーや市販後監視ダッシュボードが含まれており、これは社内チームには実現困難な深度です。その結果、規制上の洞察と技術的な習熟度をバンドルする外部教育者にとって安定した収益源が生まれています。

継続的医学教育(CME)に関する規制義務

米国の規制薬物処方者は現在、物質使用障害に関する8時間の研修を修了することが義務付けられており、資格認定審査のための標準化された成績証明書を備えたターンキー型コンプライアンスクラスの需要を喚起しています。足病医は州によって異なる年間20〜50単位時間のクォータに直面していますが、完全オンラインでの履修が認められており、スケーラブルなeモジュールへの需要を押し上げています。長期ケア看護師は最小データセット3.0を習得するための13接触時間の更新研修に直面しており、多くの施設が一貫性のためにこれをアウトソーシングしています。国際医学部卒業生は、米国の認定資格を取得するために世界医学教育連盟が認定した機関が認可する学校で学ぶ必要があり、国境を越えたトレーニングパートナーシップが生まれています。複数州または多国間の規制をナビゲートするベンダーは明確な競争優位性を獲得します。

非中核トレーニングのアウトソーシングを促進するコスト圧力

病院のCFOはトレーニングをサービスレベル契約を通じて提供するのが最善の運営費として扱うようになっており、内部スタッフを直接患者ケアに解放しています。ある米国の病院グループの看護師研修プログラムのアウトソーシングにより、92%の定着率が達成され、離職回避によって1,630万米ドルが節約され、財務的な論理が実証されました。介護施設チェーンは薄い利益率と高い離職率に直面しているため、BPOベンダーは現在、給与計算、請求、およびスタッフ教育サービスを統合契約にパッケージ化し、共有プラットフォームを通じて学習者一人当たりのコストを削減しています。アウトソーシングはまた、コースウェアエンジンのライセンス取得、サーバーの維持管理、または資格の有効期限の追跡の必要性を回避します。見習い型のスキルアップが支持を集める中、外部プロバイダーは社内の人事チームが設計・監査に苦労するような体系的なロードマップを提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティと患者プライバシーコンプライアンス | -0.8% | 世界全体、HIPAAおよびGDPR地域で最も厳格 | 短期(2年以内) |

| プラットフォーム統合の高い初期コスト | -0.6% | 世界全体、小規模プロバイダーに最も困難 | 中期(2〜4年) |

| 文化的・言語的ローカライゼーションのギャップ | -0.5% | 世界全体、多言語市場で深刻 | 長期(4年以上) |

| 国境を越えた認定資格の相互承認の限界 | -0.4% | 国際的な教育ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよび患者プライバシーコンプライアンスの課題

保護された医療情報に接触するアウトソーサーは、ビジネスアソシエイト契約を締結し、HIPAA水準の監査証跡を実行する必要があり、調達を遅らせる法的オーバーヘッドとベンダーリスク評価が加わります。欧州のクライアントはGDPRの同意管理要件を上乗せし、クラウドホスティングの決定を複雑にするデュアルコンプライアンスマップを作成します。コンプライアンス違反の罰金は1件あたり100万米ドルを超える可能性があるため、病院は暗号化と不変ログアーキテクチャを要求します。準同型暗号化などの新興技術は安全な計算を約束しますが、最新の状態を維持するために継続的なスタッフの再トレーニングが必要です。コンプライアンスの負担は調達上の摩擦を生み出し、特に国境を越えたパートナーシップにおいて顕著です。

プラットフォーム統合の高い初期コスト

電子健康記録の統合には、API開発、サンドボックステスト、および臨床医の変更管理セッションが必要であり、中規模の医療機関では初年度に50万米ドルを超えるコストがかかる場合があります。厳しい利益率で運営している組織は機能範囲を制限し、分析やシミュレーションの精度を低下させる可能性があります。時間の経過とともに、延期されたアップグレードはワークフローの問題点を生み出し、学習の質を低下させ、最終的な再投資を余儀なくされます。企業研修予算に関する研究では、資金不足のプログラムが期待される行動変容をほとんど達成できないことが示されており、CFOは新たな要求に懐疑的になっています。この障壁は、助成金支援を欠くコミュニティ病院にとって特に高くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:シミュレーションベーストレーニングがイノベーションを牽引

シミュレーションベースプログラムは2024年のヘルスケアトレーニングおよび教育サービスアウトソーシング市場規模の26.48%を占め、全サービスラインの中で最速となるCAGR 8.89%で拡大すると予測されています。広く普及したVR心エコーシミュレーターは現在、マルチユーザー接続機能を備えており、地理的に分散した循環器科フェローが成果分析を共有しながら共同で練習できます。臨床スキルトレーニングは、ベッドサイドの能力が免許取得の基盤であり続けるため、依然として相当なシェアを占めています。コンプライアンスおよび規制モジュールは、デバイスおよび医薬品の規制が進化するにつれて安定した需要を享受し、アウトソーサーに継続的な収益をもたらしています。

シミュレーションの台頭は、患者への暴露なしに高リスクな手技を再現できる能力に起因しています。RetinaVRキットは、以前はコストのかかるウェットラボに依存していた眼科部門の参入コストを引き下げます。AIを基盤とした適応型eラーニングは、修了率を高めるパーソナライズされた学習経路を提供し、講義中心のCMEから予算をシフトさせています。医療システムが機敏な意思決定を必要とする価値ベース償還モデルへ転換するにつれて、リーダーシップおよびマネジメント研修の重要性が高まっています。これらのサービス全体にわたって、触覚インターフェースと分析を融合させるベンダーが競争上の優位性を獲得しています。なぜなら、病院は測定可能な能力向上を優先するからです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:バーチャルリアリティが学習体験を変革

オンサイト講師主導型セッションは、手術室での直接指導のおかげで2024年のヘルスケアトレーニングおよび教育サービスアウトソーシング市場の34.38%のシェアを占めました。しかし、AR/VRモジュールは2030年にかけてCAGR 8.47%を記録し、機関が学習ポートフォリオを多様化する中でその役割が拡大していることを反映しています。自己ペース型eラーニングは予測不可能なスケジュールをこなす臨床医の間で人気を維持しており、ブレンド型プログラムはバーチャル教室と短時間の対面実習を組み合わせて筋肉記憶を強化します。

没入型ヘッドセットは現在、学習者が触覚グローブを使用して触診できる解剖学的に正確なホログラムを投影し、侵襲的手技の学習曲線を短縮します。モバイルマイクロラーニングは、シフトの休憩中にスマートフォンへ5分間のケースビネットを配信し、継続的なエンゲージメントを促進します。パンデミック時代に採用されたバーチャル講師主導型トレーニングは、出張予算が依然として少ないため継続しています。ベンダーは、視線パターンと反応潜時を分析してリアルタイムで補習クリップを推薦するAIチューターを組み込むことで差別化を図っており、これは従来の教室では対応が難しい機能です。

エンドユーザー別:在宅医療施設が急速な採用を牽引

病院・医療システムは2024年のヘルスケアトレーニングおよび教育サービスアウトソーシング市場の41.22%を占め、その膨大なスタッフ基盤と複雑な資格マトリクスを反映しています。学術医療センターは、新しいカリキュラムを関連施設に展開する前にテストするため、この需要を補完しています。ライフサイエンスメーカーは、製品固有の教育をアウトソーシングして市場投入を加速し、市販後監視義務を満たしています。

在宅医療および長期ケア施設はCAGR 9.88%で成長し、高齢化人口とスタッフ不足によってトレーニングニーズが高まっています。多くは薄い利益率で運営しているため、創傷ケア、輸液療法、および遠隔医療プロトコルをカバーするターンキープログラムを確保するためにアウトソーシングしています。看護・コメディカル学校は、資本支出なしにシミュレーションリソースを充実させるために外部プロバイダーと提携しています。支払者は価値ベース契約内でケアナビゲーターのスキルアップをバンドルし、政府機関は農村クリニック全体の基礎的能力を高めるための標準化されたコースを委託しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロバイダータイプ別:IT企業がトレーニング提供を再構築

専門教育者は、ドメインの深さと長年にわたる病院との関係により、2024年のヘルスケアトレーニングおよび教育サービスアウトソーシング市場シェアの29.48%を占めました。しかし、ITおよびBPOプロバイダーはクラウドエンジニアリングとコンテンツ設計を組み合わせているため、CAGR 9.37%を記録するでしょう。OEMはブランドの評判を守るためにデバイス固有のアカデミーを継続して運営しています。専門学会は認定グリッドを維持していますが、デジタルネイティブがマイクロ資格プラットフォームに引き寄せられるにつれて成長が遅れています。

HealthStream HLXのようなAIファーストエコシステムは、LMS機能と適応型推薦エンジンを融合させ、臨床医がデジタルバッジを取得しながら病院がパフォーマンスデータを活用できるようにしています。MedCertsは完全オンラインで提供される複合現実ラボを使用して年間15,000人の学習者をトレーニングしており、テクノロジー企業がヘルスケアカリキュラムを効果的にスケールできることを証明しています。ITベンダーがニッチな教育者を買収するにつれて、競争の場は曖昧になり、病院はスケジュール管理、資格追跡、および没入型コンテンツを単一契約の下に統合したスタックを利用できるようになっています。

地域分析

北米は2024年の収益の36.67%を占め、厳格なCME法規と高度なプロバイダーITエコシステムに支えられています。米国のシステムはバンドル契約を活用して複数州にわたる免許追跡を合理化し、カナダの州は農村部の臨床実習不足を補うためにシミュレーションセンターに資金を提供しています。この地域はまた、ベンダーが推薦モデルをトレーニングするための豊富な電子健康記録データセットにアクセスできるため、AIカリキュラムのテストベッドとしても機能しています。

欧州は、EU医療機器規則および国境を越えた患者フローに関する規制の複雑さが標準化された多言語トレーニングへの需要を喚起する中、次位に続いています。ドイツとフランスのシステムは、国内およびEU指令の両方を満たし重複を削減する共同eラーニングリポジトリに共同投資しています。英国では、統合ケアボードがコミュニティ看護師のバーチャル実習に資金を提供して臨床サイトのボトルネックを緩和しており、このモデルをアウトソーシング企業がアイルランドおよび北欧諸国で複製しています。

アジア太平洋地域は2030年にかけてCAGR 7.48%を記録し、世界最速となる見込みです。シンガポール、タイ、マレーシアの病院は、医療観光の差別化を図るためにVRラボの導入を急いでいます。フィリピンは、2,000〜6,000米ドルの授業料で外国人学生を引き付けながら米国基準にカリキュラムを合わせる医学教育ハブとして自国を位置付けています。中東およびアフリカの新興市場は、拡大するプライマリケアの基盤を支援するための基礎的なCMEに投資しています。南米諸国は、スペイン語およびポルトガル語のモジュールをアマゾン奥地の遠隔クリニックに届ける遠隔教育ネットワークを活用し、ローカライゼーションサービスへの漸進的な需要を生み出しています。

競争環境

ヘルスケアトレーニングおよび教育サービスアウトソーシング産業は中程度に分散しており、テクノロジー主導の新規参入者が従来のベンダーにとっての競争を激化させています。HealthStreamはTotal Clinical Placement SystemおよびThe Clinical Hubの買収に225万米ドルを投じ、それらをmyClinicalExchangeに統合して年間285,000件のローテーションを管理しています。このネットワーク効果は、大学がカリキュラムにローター管理をより深く組み込むにつれて切り替えコストを生み出しています。

OpusViはDignity Health Global Educationからリブランドし、ShiftMedと連携して35万人のフロントラインプロフェッショナルにサービスを提供しており、カリキュラムの深さと労働力マーケットプレイスを組み合わせるチャネルアライアンスの効力を示しています。AdtalemとHippocratic AIはChamberlain University学位課程に組み込まれる倫理およびワークフローカリキュラムを共同開発しており、学位プロバイダーとAIスタートアップの収束を示しています。PearsonはMicrosoftと提携し、出版カタログ全体にAI学習パスを組み込み、非伝統的な学習者へのリーチを拡大しています。

競争の激しさは、分析、ローカライゼーションの深さ、およびプラットフォームの相互運用性に集中しています。プラグアンドプレイAPIと事前マッピングされたCMEクレジットレジストリを提供するベンダーは、より強力な交渉ポジションを占めています。文化的能力トレーニングにはホワイトスペースが残っており、体系的なレビューは特に多言語プライマリケアにおける持続的なスキルギャップを明らかにしています。プラットフォームのコモディティ化が進む中でも、多様な社会的健康決定要因を反映したケースライブラリを体系化する企業は防御可能なニッチを切り開くことができます。

ヘルスケアトレーニングおよび教育サービスアウトソーシング産業のリーダー企業

HealthStream

Relias

Elsevier Clinical Solutions

GE HealthCare Education

Philips Healthcare Education

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Simplify HealthcareはAtentoと提携し、Xperience1を活用したCXプログラムを試験導入し、米国の支払者が初期資本支出なしに会員およびプロバイダーの体験を向上できるようにしました。

- 2025年6月:College of Health Care Professionsは、全国規模で雇用主中心のトレーニングを提供するIntelligent Workforce Solutionsグループを立ち上げ、AJ ThomasをChief Business Development Officerに任命しました。

- 2025年1月:HealthStreamは、医療機関全体でパーソナライズされた自己主導型学習と労働力定着を強化するためのAIファーストHealthStream Learning Experienceアプリケーションをリリースしました。

世界のヘルスケアトレーニングおよび教育サービスアウトソーシング市場レポートの調査範囲

| 臨床スキルトレーニング |

| コンプライアンスおよび規制トレーニング |

| 継続的医学教育(CME)コース |

| シミュレーションベーストレーニング |

| eラーニングコンテンツ開発 |

| リーダーシップおよびマネジメントトレーニング |

| オンサイト講師主導型 |

| バーチャル講師主導型(VILT) |

| 自己ペース型eラーニングモジュール |

| ブレンド型学習プログラム |

| モバイルマイクロラーニング |

| バーチャル/ARモジュール |

| 病院・医療システム |

| 学術医療センター |

| ライフサイエンスおよびメドテック企業 |

| 看護・コメディカル学校 |

| 支払者および保険会社 |

| 政府および公衆衛生機関 |

| 在宅医療および長期ケア施設 |

| 専門ヘルスケアトレーニングアウトソーシング企業 |

| ITおよびBPOサービスプロバイダー |

| 医療機器・製薬OEMプロバイダー |

| 専門協会および学会 |

| 大学および学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 臨床スキルトレーニング | |

| コンプライアンスおよび規制トレーニング | ||

| 継続的医学教育(CME)コース | ||

| シミュレーションベーストレーニング | ||

| eラーニングコンテンツ開発 | ||

| リーダーシップおよびマネジメントトレーニング | ||

| 提供モード別 | オンサイト講師主導型 | |

| バーチャル講師主導型(VILT) | ||

| 自己ペース型eラーニングモジュール | ||

| ブレンド型学習プログラム | ||

| モバイルマイクロラーニング | ||

| バーチャル/ARモジュール | ||

| エンドユーザー別 | 病院・医療システム | |

| 学術医療センター | ||

| ライフサイエンスおよびメドテック企業 | ||

| 看護・コメディカル学校 | ||

| 支払者および保険会社 | ||

| 政府および公衆衛生機関 | ||

| 在宅医療および長期ケア施設 | ||

| プロバイダータイプ別 | 専門ヘルスケアトレーニングアウトソーシング企業 | |

| ITおよびBPOサービスプロバイダー | ||

| 医療機器・製薬OEMプロバイダー | ||

| 専門協会および学会 | ||

| 大学および学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のヘルスケアトレーニングおよび教育サービスアウトソーシング市場の規模はどのくらいですか?

市場は2025年に29億9,000万米ドルと評価されており、2030年にかけてCAGR 5.72%で成長する見込みです。

最も多くの収益を生み出すサービスタイプはどれですか?

シミュレーションベーストレーニングが26.48%のシェアで首位を占め、没入型学習への強い需要を反映しています。

最も急速な成長を示す地域はどこですか?

アジア太平洋地域は、デジタルトランスフォーメーションと医療教育観光により、2030年にかけてCAGR 7.48%で成長すると予測されています。

プロバイダーがトレーニング機能をアウトソーシングする理由は何ですか?

アウトソーシングは開発コストを削減し、コンプライアンスを加速させ、ある米国のネットワークが看護師定着率の改善によって1,630万米ドルを節約するのに貢献しました。

AIはヘルスケアトレーニングにどのような影響を与えていますか?

AIエンジンはコンテンツをパーソナライズし、能力習得までの時間を短縮し、学習者データに基づいてマイクロレッスンを推薦するHealthStream HLXのようなプラットフォームを支えています。

最終更新日: