グローバル医療請求アウトソーシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

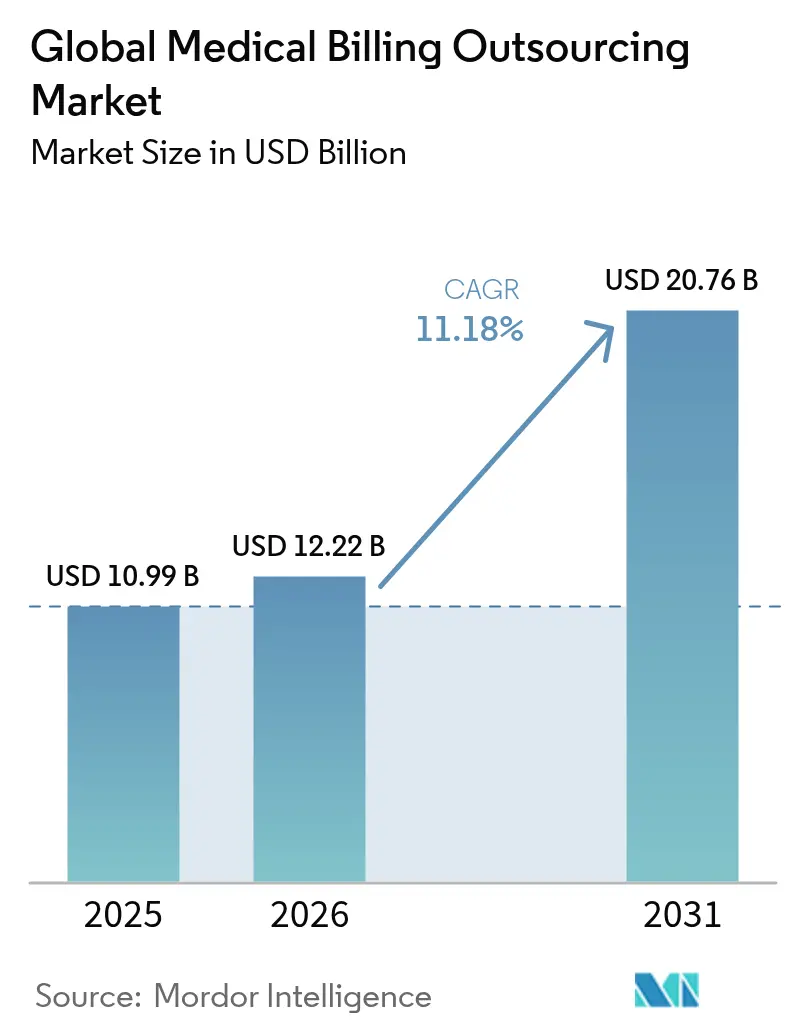

| 市場規模 (2026) | 12.22 十億米ドル |

| 市場規模 (2031) | 20.76 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

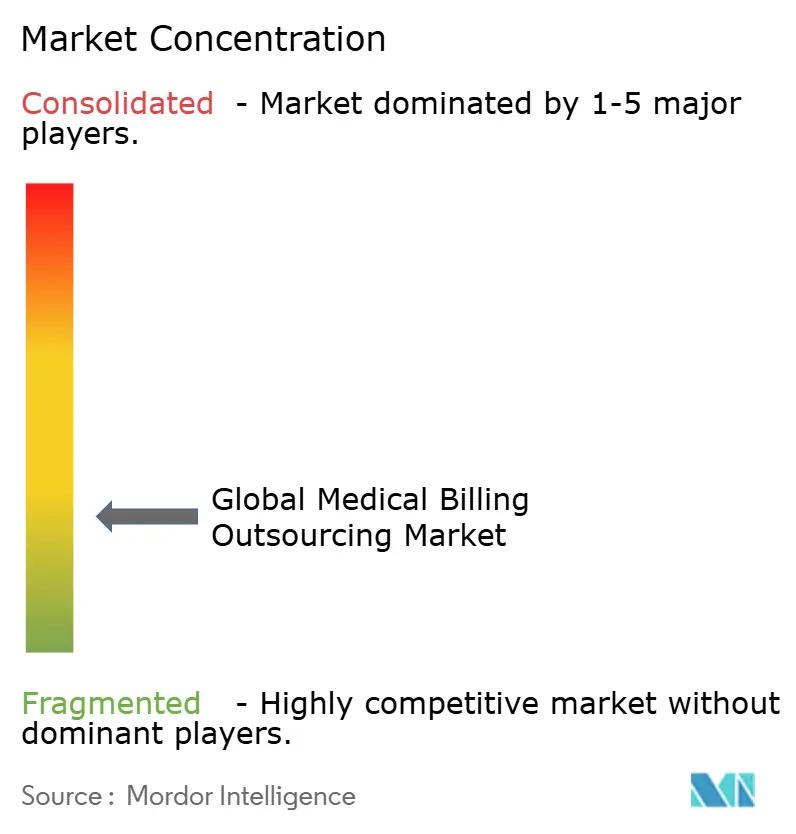

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル医療請求アウトソーシング市場分析

2026年の医療請求アウトソーシング市場規模は120億2,200万米ドルと推定され、2025年の109億9,000万米ドルから成長し、2031年には207億6,000万米ドルに達する見通しで、2026年〜2031年にかけて11.18%のCAGRで成長します。需要は、コストのかかる社内請求業務を、初回請求通過率の向上によりキャッシュフロー速度を改善する専門パートナーへ移行するプロバイダーによって牽引されています。コーディングの複雑化、支払者による請求拒否の増加、コーダー不足により、外部の専門知識が不可欠となっています。人工知能とクラウド配信を組み込んだテクノロジーファーストのベンダーは、処理コストを最大40%削減しながら精度を向上させており、大規模な医療システムと外来センターの双方がアウトソーシングを業務上の必須事項と見なすよう促しています。サイバーセキュリティ規制の強化とHIPAAセキュリティ更新のコスト負担が、セキュリティを重視するプロバイダーでさえも、ほとんどの社内予算を上回るコンプライアンス投資を行うスケールパートナーへの移行を促しています。

主要レポートのポイント

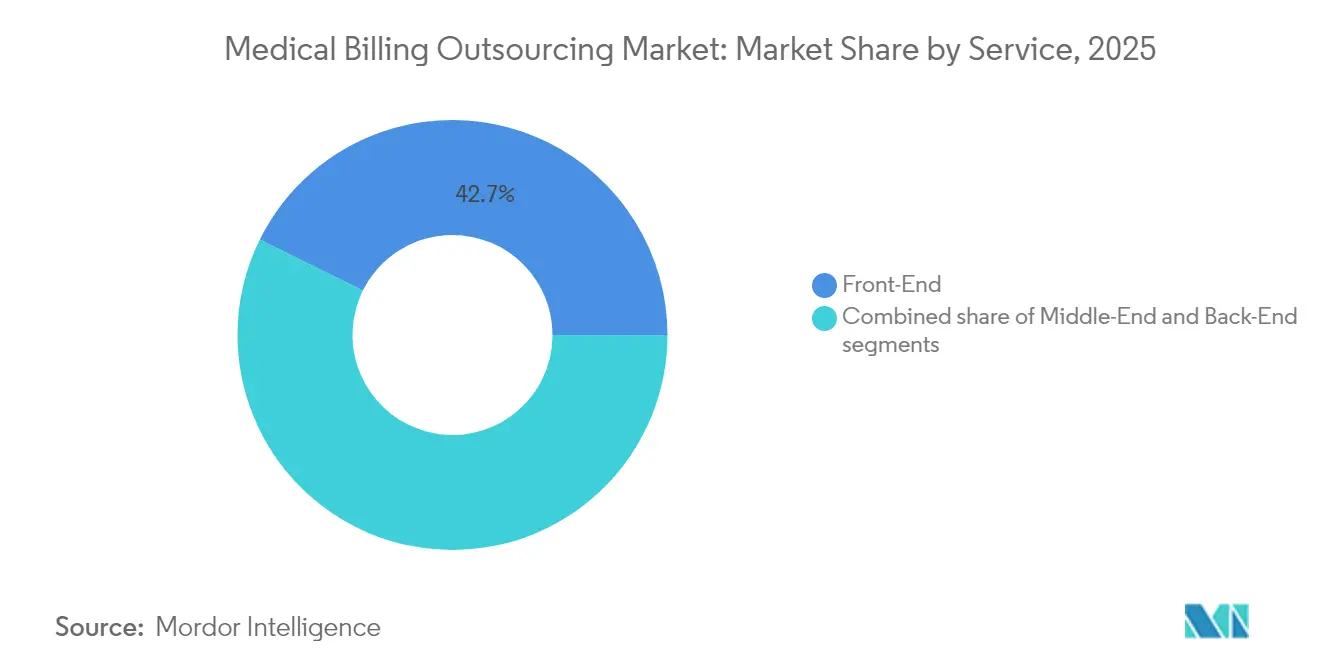

- サービス別では、フロントエンドが2025年に42.68%の収益シェアを占め、ミドルエンドのコーディングおよび請求処理が2031年にかけて12.26%のCAGRで最も速く成長しています。

- 展開タイプ別では、クラウドベースの配信が2025年の医療請求アウトソーシング市場シェアの61.02%を占め、11.84%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年の医療請求アウトソーシング市場規模の55.74%のシェアでリードしており、外来/その他のプロバイダーが2031年にかけて11.55%のCAGRで最高の成長を記録しています。

- 地域別では、北米が2025年に49.21%の収益を貢献しており、アジア太平洋が2031年にかけて最速の12.85%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル医療請求アウトソーシング市場の促進要因影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 請求の複雑化と 文書化負担の増大 | +2.1% | 北米と欧州に 急性の影響を伴うグローバル | 中期 (2〜4年) |

| 遠隔医療および デジタルヘルス請求量の急増 | +1.8% | 北米とアジア太平洋がコア、 欧州へのスピルオーバー | 短期 (2年以内) |

| 社内処理コストの 抑制・削減への取り組み | +2.3% | グローバル | 長期 (4年以上) |

| 支払者による請求拒否率の上昇と 監査強度の増大 | +1.9% | 主に北米と欧州 | 中期 (2〜4年) |

| グローバルな コーダー人材不足 | +1.7% | グローバル、 北米で最も深刻 | 長期 (4年以上) |

| 価値ベースの 償還モデルへの移行 | +1.4% | 北米がリード、欧州が追随 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

請求の複雑化と文書化負担の増大

コーディング規則は増え続けており、プロバイダーはすべての更新を追跡し、年間を通じたトレーニングプログラムを維持する外部専門家を確保することを余儀なくされています。アウトソーシングパートナーは現在、クリーン請求率を向上させ、収益サイクルを短縮するAI支援文書化ツールを提供しています。病院の46%がすでにAI対応の請求サービスを利用しており、医療請求アウトソーシング市場は戦術的ではなく戦略的な重要性を持つようになっています。

遠隔医療およびデジタルヘルス請求量の急増

バーチャル診察には独自の修飾子と州をまたいだ適格性確認が必要であり、多くの社内チームが迅速に習得することができません。専門ベンダーがこのギャップを埋め、遠隔医療コードを多様な支払者ルールに合わせることで収益の漏洩を防いでいます。北米とアジア太平洋における需要の急増が、医療請求アウトソーシング市場の二桁成長の維持に貢献しています。

社内処理コストの抑制への取り組み

人件費、ソフトウェアライセンス費用、コンプライアンスの諸経費が社内請求コストを持続可能な閾値を超えて押し上げています。MGMAは、2025年に診療リーダーの36%が請求あたりのコストを削減しながら精度を向上させるためにアウトソーシングを行う意向があると報告しています。[1]出典:MGMAスタッフメンバー、「医療診療の収益サイクル管理の自動化とアウトソーシング:財務的成功のためのパートナーシップ構築」、MGMA、mgma.com クライアントはますます総所有コストを重視するようになっており、これにより医療請求アウトソーシング市場は大規模システムと独立グループの双方にとって経済的に有利な選択肢となっています。

支払者による請求拒否率の上昇と監査強度の増大

事前承認規則の厳格化により、ほとんどの事務部門が覆すことのできないレベルまで請求拒否が増加しています。アウトソーシングパートナーは異議申し立てと根本原因の予防に専任チームを配置し、初回請求通過率を改善してキャッシュフローを保護しています。このドライバーの大部分は北米のプロバイダーが占めていますが、監査の精査が拡大するにつれて欧州の病院も追随しています。

グローバル医療請求アウトソーシング市場の抑制要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| データプライバシーと サイバーセキュリティの懸念 | -1.2% | 欧州と北米で 最も厳格なグローバル | 短期 (2年以内) |

| 立法・規制上の 圧力の増大 | -0.9% | 主に北米と欧州 | 中期 (2〜4年) |

| テクノロジーの 高コスト | -0.8% | 新興市場に 急性の影響を伴うグローバル | 中期 (2〜4年) |

| 大規模統合型配送ネットワークによる 社内プラットフォーム投資 | -0.7% | 北米と欧州、選択的な影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

HIPAAセキュリティ修正案の提案により、業界は初年度のコンプライアンスに93億米ドルのコストが発生する可能性があり、これはサービス価格の上昇とベンダー審査の厳格化につながる可能性があります。[2]出典:全米法律評論編集部、「保健福祉省がHIPAAセキュリティ規則要件の改正に関する規則制定予告通知を公表」、natlawreview.com 大規模なサードパーティパートナーは暗号化と多要素認証に多額の投資を行っていますが、一部のプロバイダーは機密データをオフプレミスに置くことをためらっており、プライバシーを重視する地域での短期的な採用を抑制しています。

立法・規制上の圧力の増大

「驚きのない法律」の規則と価格透明性の義務付けにより、すべての支払者にわたってワークフローを更新しなければならないベンダーに複雑さが加わっています。小規模なアウトソーシング企業は対応が遅れることがあり、プロバイダーの選択肢が狭まり、切り替えの障壁が高まっています。この不確実性は、規制の明確化が安定するまで積極的なアウトソーシング計画を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル医療請求アウトソーシング市場セグメント分析

サービス別:

ミドルエンド請求サービスの加速ミドルエンドのアウトソーシングは12.26%のCAGRで成長しており、コーディングの精度が純償還額を決定するにつれてその貢献度を拡大する見込みです。2024年のセグメント拡大は、クリーン請求のパフォーマンスが即時のキャッシュインパクトを求めるプロバイダーの医療請求アウトソーシング市場規模をどのように形成するかを示しています。4,000万米ドルの資金調達ラウンドで支援された人工知能コーダーは投資家の信頼を示しています。

医療システムは、AIガイドによるコーディングが手動作業の88%に対して96%の初回通過率を達成すると報告しており、より多くの組織が専門パートナーへの移行を促しています。フロントエンドタスクは適格性確認の普遍的な必要性により42.68%のリードを維持していますが、成長の中心はミドルエンドの精度ツールにあります。バックエンドの回収は困難な残高に対して不可欠ですが、医療請求アウトソーシング市場はますますコーディングの卓越性を基盤とするフルサイクルバンドルを市場に提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:

クラウドベースのアウトソーシングが優位クラウドプラットフォームは2025年の収益の61.02%を獲得しており、どこからでもアクセスできる利便性と低い資本支出に対するプロバイダーの需要を反映しています。主要な電子健康記録スイートへのセキュアなAPIと組み合わせることで、クラウドベンダーは実装を数週間に短縮し、医療請求アウトソーシング市場でより迅速な成果を可能にしています。

パンデミック時代のリモートワークがこのモデルを検証し、データに敏感な病院でさえもロードマップを転換するよう促しました。ベンダーはゼロトラストアーキテクチャでセキュリティ侵害への懸念に応え、オンプレミスの競合他社が達成に苦労するHITRUST認証を取得しています。11.84%のCAGRは継続的な移行を示しており、データ主権の義務が適用されるメガシステムのみがオンプレミスのハイブリッドを維持しています。

エンドユーザー別:

外来プロバイダーがアウトソーシング採用を牽引病院は診療量とサービスラインの幅広さにより2025年の収益の55.74%を依然として生み出していますが、外来センターは最速の11.55%のCAGRを記録しています。高い処置ミックスと複数の支払者契約が外来収益サイクルチームを圧迫し、スケーラブルな支援を求めて医療請求アウトソーシング市場へと向かわせています。

外来手術コーディングに特化したAI駆動の請求拒否ツールは、以前は失われていた収益の9%を回収し、社内の競合他社のマージンを圧迫しています。医師グループも価値ベースの契約分析に優れた外部パートナーとの請求業務の統合を進めていますが、成長は外来の急増よりも安定したペースで推移しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米医療請求アウトソーシング市場

2025年における北米の49.21%の収益シェアは、HIPAAの更新とバリューベースの支払いに対応するために医療提供者が外部パートナーに依存していることを示しています。請求拒否件数の増加に悩む米国の病院は、専門的な異議申し立てチームとAIラボを持つベンダーを選択し、医療請求アウトソーシング市場を前進させています。カナダの医療機関は、近代化されたプライバシー協定のもとで請求処理が認められるようになったクロスボーダー企業と連しています。

アジア太平洋医療請求アウトソーシング市場

アジア太平洋地域の12.85%のCAGRは二重の勢いを反映しています。マニラおよびバンガロールのオフショアセンターは大規模にグローバルな請求処理を行う一方、日本、オーストラリア、東南アジアの国内病院はデジタルヘルスの業務量増加に対応するためアウトソーシングを採用しています。政府のeHealth推進施策により文書化の複雑性が高まり、地域需要をさらに押し上げています。

EMEA・南米医療請求アウトソーシング市場

欧州は成熟しながらも進化し続ける機会を提供しています。GDPRは厳格なデータ取り扱い規則を定めており、準拠したクラウド環境を持つ地域プロバイダーが優位に立っています。医療提供者は高齢化に伴うコスト圧力を抑制するためにアウトソーシングを活用し、医療請求アウトソーシング市場を安定させています。中東およびアフリカでは、GCC公立病院におけるEHR普及率が75%を超えるなか、小規模な基盤から急速な成長が見られます。南米の進展は不均一であり、経済変動により鈍化しているものの、ブラジルおよびコロンビアにおける公共部門の近代化プログラムに支えられています。

競合環境

このセクターは緩やかな分散と加速する統合を示しています。R1 RCMのTowerBrookとCD&Rへの89億米ドルの売却は、医療請求アウトソーシング市場へのプライベートエクイティの信頼を強調しています。[3]出典:R1 RCM、「R1 RCMがTowerBrookとCD&Rに89億ドルで買収される」、r1rcm.com スケールプレーヤーは専門コーディングや地域言語能力のためのタックイン買収を追求し、着実な集中化を促進しています。

テクノロジーの賭けが競争を支配しています。プロバイダーは手動タッチを40%削減し、コーディング精度を98%に向上させるAIを統合しています。Thoughtful AI、Adonis、Amperos Healthは2024年以降、請求拒否防止の自動化のために合計5,000万米ドル以上を確保しました。電子健康記録の大手を含む従来の医療ITベンダーは、エンドツーエンドのソリューションを求めるクライアントを囲い込むために収益サイクルサービスをバンドルしています。

戦略的な焦点は現在、遠隔医療請求や腫瘍学コーディングなどの垂直専門化に向かっています。価値ベースの契約に対する予測分析を提供できるベンダーが長期契約を獲得しています。上位5社は北米の病院のアウトソーシング収益の推定80%を処理しており、参入障壁の上昇と既存企業の着実な利益を示しています。

グローバル医療請求アウトソーシング業界リーダー

Mckesson Corporation

EClinicalWorks

R1 RCM, Inc.

Kareo, Inc.

Allscripts(Veradigm)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグローバル医療請求アウトソーシング市場の企業

- R1 RCM

- Optum / Change Healthcare

- Allscripts (Veradigm)

- Cerner (Oracle Health)

- GE Healthcare

- eClinicalWorks

- Experian Health

- Genpact

- Kareo Inc.

- Mckesson

- Quest Diagnostics

- The SSI Group

- Conifer Health Solutions

- GeBBs Healthcare Solutions

- Athenahealth

- AdvantEdge Healthcare Solutions

- Firstsource Solutions

- 247 MBS

グローバル医療請求アウトソーシング市場における最近の業界動向

- 2025年6月:Amperos Healthが請求拒否削減を目的としたAmanda AI請求プラットフォームのために420万米ドルを調達しました。

- 2025年5月:R1がKhosla Venturesから自動化されたアウトソーシング能力の向上のための資金提供を受けました。

- 2025年5月:Infinxがi3 Verticalsの医療請求部門を買収し、AI駆動のサービスを拡大しました。

グローバル医療請求アウトソーシング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、医療請求アウトソーシング市場を、医療提供者に代わって請求準備、提出、およびフォローアップを管理するすべてのサードパーティサービスと定義し、フロントエンド、ミドルエンド、バックエンドの収益サイクル業務に対して得られる手数料を対象としています。

スコープ除外:純粋な社内ソフトウェアライセンスおよびスタンドアロンのクリアリングハウスネットワークは対象外とします。

このレポートでカバーされるセグメント

- サービス別

- フロントエンド

- ミドルエンド

- バックエンド

- 展開タイプ別

- オンプレミス

- クラウドベース

- エンドユーザー別

- 病院

- 医師事務所

- 外来/その他のプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋地域の請求サービス幹部、病院CFO、診療所マネージャー、RCMコンサルタントにインタビューを実施し、導入状況、価格水準、および予測前提を相互確認しています。ターゲットを絞ったサーベイにより、中規模の医師グループにおけるアウトソーシング平均浸透率を測定し、二次情報源では補えないギャップを埋めています。

デスクリサーチ

Mordorのアナリストはまず、Centers for Medicare & Medicaid Services、American Medical Association、Healthcare Financial Management Association、World Health Organization、各国統計ポータルなど、信頼性の高い無料機関からマクロおよびセクターデータセットを収集します。企業の開示資料、投資家向け資料、Dow Jones Factivaのトレードプレスアーカイブ、およびQuestelの特許動向を活用して、ベンダーシェアと技術変化を検証します。請求1件あたりのコスト統計、否認率、コーダー労働力データ、クラウド導入率は、公開されているHFMAサーベイおよびCMSルールブックから取得し、単一のエビデンスパックに統合します。このリストは例示であり、デスクワークの基盤となる多数の公開・有料参考資料が存在します。

市場規模推計と予測

2025年のベースラインは、トップダウンとボトムアップを組み合わせたモデルで確定します。トップダウン再構築は、国内医療支出と請求件数を起点とし、外部処理される割合を調整した上で、サンプリングされた平均サービス料金を乗じます。D&B Hooverのプロフィールおよびチャネルチェックで検証された主要アウトソーサーの収益をボトムアップで積み上げ、合計値を検証します。主要変数には、年間専門職請求件数、平均否認率、コーダー給与インフレ、EHR導入成長率、支払者ミックスの変化、地域別医療支出が含まれます。シナリオ分析を伴う多変量回帰により2026〜2030年の値を予測し、規制変更や人員不足に関する前提を柔軟に調整できます。ベンダーの開示が部分的な場合は、サンプリングされたASPに数量推計を乗じてギャップを補完し、最終的な照合を行います。

データ検証と更新サイクル

すべての草案モデルは外部指標およびピアシグナルとの差異スキャンを経て、異常値が検出された場合は情報源との再確認を行います。承認前に2段階のアナリストレビューを実施します。レポートは年次で更新され、重要なイベントに対してはサイクル中間での改訂を行い、クライアントが最新の情報を受け取れるようにします。

Mordor Intelligenceの医療レセプト業務アウトソーシングの世界市場規模と他の公開予測との比較

公表されている推計値がしばしば乖離するのは、各社が異なる収益プール、単価、および更新頻度を採用しているためです。

主なギャップ要因としては、社内クリアリングハウスソフトウェアが合計値に含まれているかどうか、遠隔医療コーディングの外挿がどの程度積極的に行われているか、地域別ASPが適用されているか単一のグローバル平均が使用されているかが挙げられます。Mordorの厳格なスコープ管理、変数の精査、および年次更新により、当社のベースラインは観測可能な医療提供者支出と緊密に整合しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 10.99 B | Mordor Intelligence | - |

| USD 16.59 B | Global Consultancy A | ソフトウェアライセンス収益と遠隔医療コーディングバンドルを重複分離せずに含めている |

| USD 18.20 B | Industry Association B | 医療提供者支出サーベイのみに依拠しており、請求および手数料データとの照合が欠如している |

| USD 19.32 B | Trade Journal C | ベンダーのプレスリリースを使用し、2年ごとに更新されるため、タイミングおよびスコープのずれが生じている |

総じて、透明性の高いソース階層と再現可能なモデリング手順、および厳格なスコープ管理を組み合わせることで、Mordor Intelligenceはユーザーが追跡、検証、および再現可能な、バランスの取れた意思決定対応のベースラインを提供します。

レポートで回答された主要な質問

医療プロバイダーが請求業務を外部パートナーに移行する主な要因は何ですか?

コーディングの複雑化の拡大、支払者による請求拒否率の上昇、および継続的な人材不足により、多くの組織が専門ベンダーの方が社内チームよりも収益を保護し、回収を加速し、管理上の負担を軽減できると確信しています。

人工知能と自動化は医療請求アウトソーシングにおけるベンダー選定をどのように再形成していますか?

プロバイダーはますます、コーディング支援、請求拒否予測、ロボットによる請求提出のためのAIを組み込んだパートナーを好むようになっています。これらのツールは、社内の人員を拡大することなく、よりクリーンな請求、より迅速な異議申し立て、および低い処理コストを実現するためです。

外来手術センターが他の医療環境よりも速くアウトソーシングを採用しているのはなぜですか?

外来施設は頻繁に変更される多様な支払者ルールと処置固有のコードに直面しており、専門的な知識を持つアウトソーシング企業がスタッフを継続的な更新から解放し、センターが臨床スループットに集中できるよう支援しています。

進化するサイバーセキュリティ要件はアウトソーシングの意思決定にどのような影響を与えていますか?

より厳格なデータプライバシーの義務付けにより、プロバイダーはベンダーの暗号化、認証、監視能力を審査するよう促されており、厳格なコンプライアンスと迅速なインシデント対応を実証できるベンダーが、セキュリティ成熟度の低い競合他社よりも契約を獲得しています。

アウトソーシングされた請求サービスの優先展開モデルとなっているのはどれですか、またその理由は何ですか?

クラウドベースの配信は、既存の電子健康記録とスムーズに統合し、リモートワークをサポートし、需要に応じてスケールし、メンテナンスの責任をベンダーに移転することで、プロバイダーをコストのかかるインフラアップグレードから解放するため、好まれています。

請求ベンダー間の継続的な統合は競合環境をどのように形成していますか?

買収により、エンドツーエンドの収益サイクルスイート、より深い専門知識、より広い地理的カバレッジを提供する大規模企業が生まれており、小規模な競合他社のハードルを高め、プロバイダーに複数の請求ニーズに対応する単一ソースのパートナーを提供しています。

最終更新日: