臨床文書改善市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

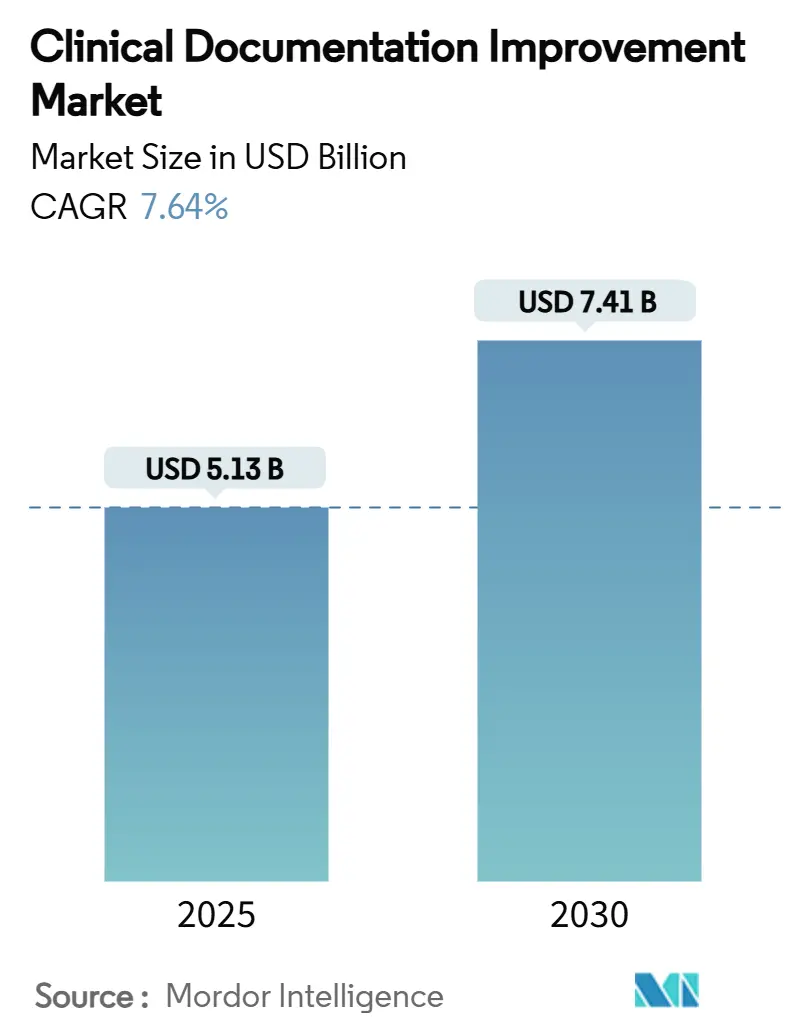

| 市場規模 (2025) | 5.13 十億米ドル |

| 市場規模 (2030) | 7.41 十億米ドル |

| 成長率 (2025 - 2030) | 7.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床文書改善市場分析

臨床文書改善市場規模は2025年に53億米ドルに達し、2030年までに74億1,000万米ドルに達すると予測されており、CAGR 7.64%で拡大しています。この成長は、価値に基づく償還への転換、ICD-11への移行、および医師の文書作成負担を軽減するアンビエント人工知能スクライブの急速な普及を反映しています。病院はクレーム否認を減らし、パフォーマンスボーナスを確保するためにCDI投資を増加させており、クラウド展開はそのスケーラビリティとリモートアクセスの利点から支持を集めています。一方、新たな支払いモデルが文書基準を厳格化するにつれ、急性期後および外来設定が重要な成長分野となっています。競争力学は中程度であり、確立されたヘルスITベンダーが統合CDIプラットフォームを提供するためにAI買収を進めています。

主要レポートのポイント

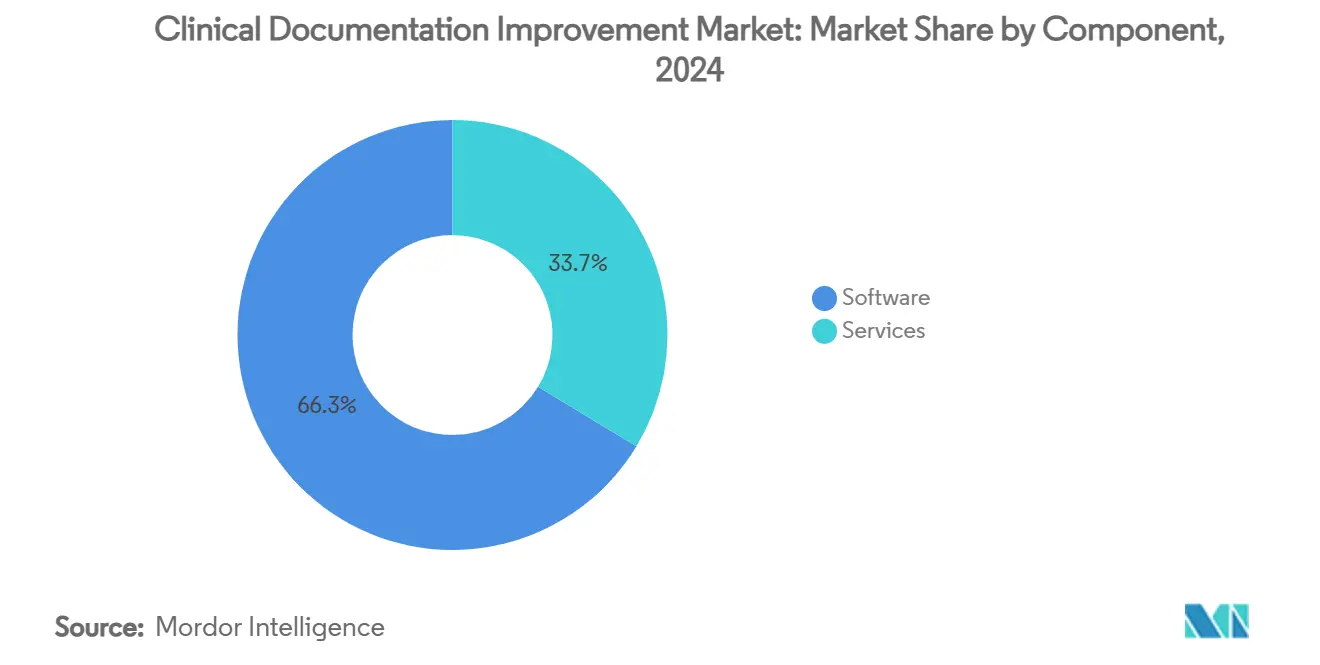

- コンポーネント別では、ソフトウェアが2024年に66.34%の収益シェアを占め、サービスは2030年に向けて最速の11.23% CAGRを記録しました。

- 展開モード別では、クラウドソリューションが2024年に臨床文書改善市場シェアの54.56%を占め、2030年にかけてCAGR 11.55%で拡大しています。

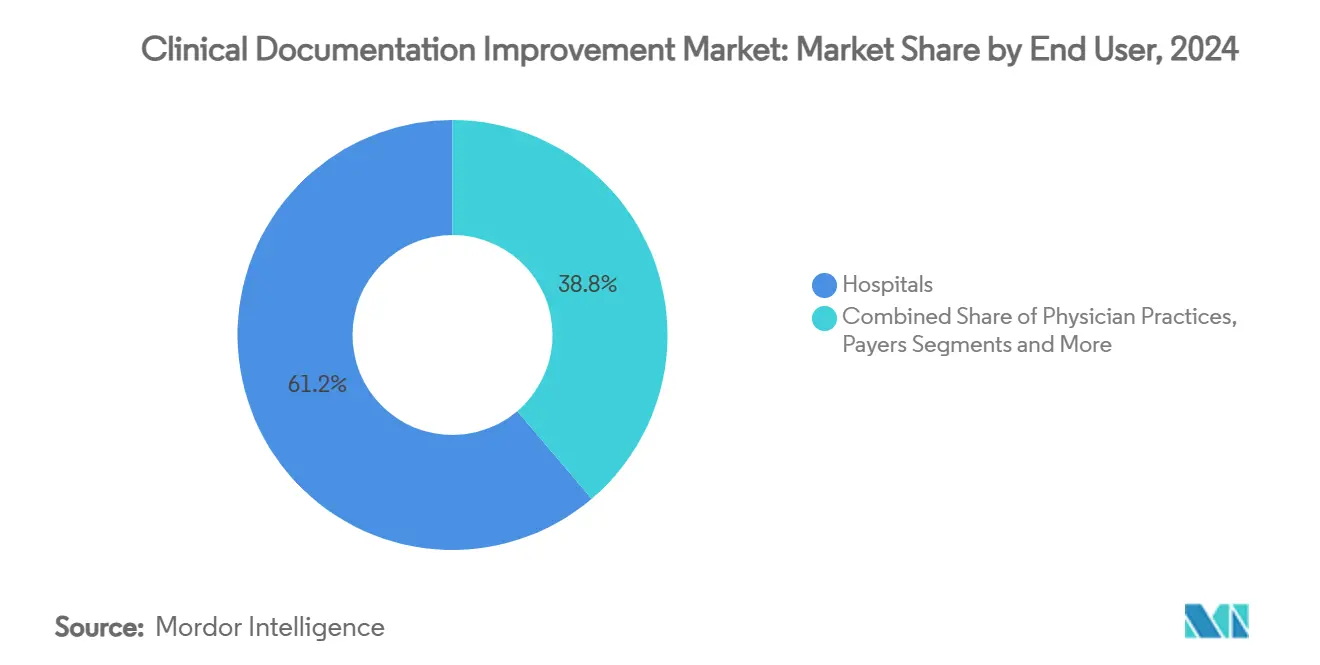

- エンドユーザー別では、急性期後・長期療養施設が最高の10.67% CAGRを達成し、病院は2024年に61.22%の収益シェアを維持しました。

- アプリケーション設定別では、入院患者プログラムが2024年の臨床文書改善市場規模の62.34%を占め、外来患者CDIはCAGR 9.46%で成長すると予測されています。

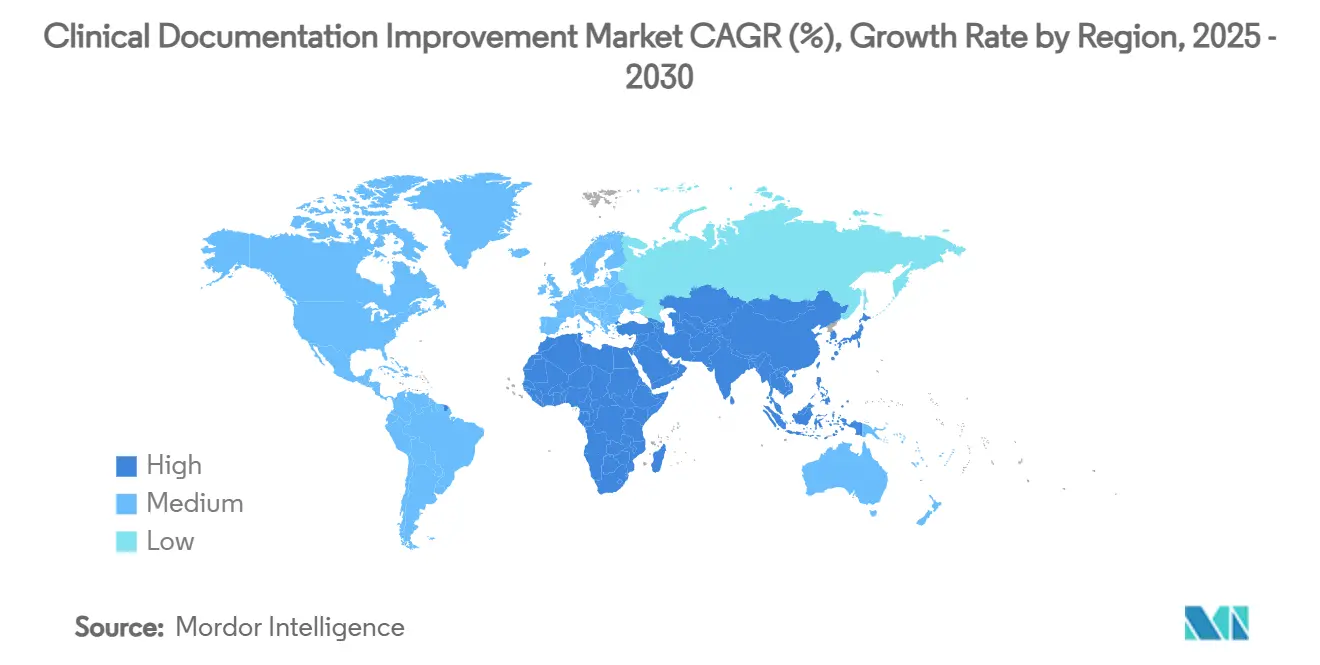

- 地域別では、北米が2024年に41.63%の収益シェアでリードし、アジア太平洋地域は2030年に向けてCAGR 9.33%で拡大しています。

世界の臨床文書改善市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EHRの普及と義務的な品質ベースの償還 | +1.8% | 世界規模;北米とEUで最も強い | 中期(2〜4年) |

| 出来高払いから価値に基づくケアモデルへの移行 | +1.5% | 北米が中心;アジア太平洋地域とヨーロッパへ拡大 | 長期(4年以上) |

| 文書の特異性を加速するICD-11移行 | +1.2% | 世界規模;地域別に段階的 | 短期(2年以内) |

| 外来患者CDIプログラムの拡大 | +1.0% | 北米とヨーロッパ;アジア太平洋地域で新興 | 中期(2〜4年) |

| 臨床医の燃え尽き症候群を軽減するアンビエントAIスクライブ | +0.9% | 世界規模;先進市場での早期採用 | 短期(2年以内) |

| リモートCDIワークフローを必要とする在宅病院プログラム | +0.6% | 北米とヨーロッパ;アジア太平洋地域でパイロット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EHRの普及と義務的な品質ベースの償還

飽和レベルのEHR採用は、文書の精度に償還を結びつける2025年メディケア医師報酬スケジュールなどの品質連動型支払い措置と一致するようになりました。[1]メディケア・メディケイドサービスセンター、「2025年暦年メディケア医師報酬スケジュール提案規則」、cms.gov 歴史的に診療量に依存してきた医療システムは、CDIツールがEHRワークフロー内のギャップを検出することで最大3%の収益増加を実現しています。ベンダーはケアの時点でAI搭載プロンプトを組み込むことで対応し、規制当局の監視強化を満たしながら臨床医の負担を軽減しています。その結果、ツールの改善がコンプライアンスを向上させ、それがさらなるCDI投資を促進するという強化ループが生まれています。

出来高払いから価値に基づくケアモデルへの移行

メディケア・メディケイドサービスセンターは2030年までにすべてのメディケア対象者を価値に基づく契約に移行することを目指しており、ケアエピソード全体にわたってリスク調整の詳細を把握するリアルタイムCDIへの需要を高めています。アカウンタブルケア組織は共有貯蓄の集計に正確な記録を依存しており、わずかな文書の不備でも7桁の収益損失につながります。そのため、プロバイダーはCDIシステムの上に予測分析エンジンを重ねて早期にアウトカムのギャップを予測し、品質スコアと財務パフォーマンスの両方を向上させています。

文書の特異性を加速するICD-11移行

2025年のICD-11リリースでは17,000の診断カテゴリーが追加され、従来のコーディングチームの能力を超える詳細なナラティブキャプチャが必要となります。[2]世界保健機関、「WHOが疾病の国際分類(ICD-11)の2025年更新版を発表」、who.int 米国の病院は2025年から2027年にかけての積極的な展開期間に直面しており、新しいクラスター化されたコード構造を解析できるAIコーディングアシスタントへの迅速なアップグレードを促しています。早期採用者は、自動マッピングツールが手動検索に取って代わることで、コーダーへの問い合わせが減少し、初回通過精度が向上したと報告しています。

複雑性の増大に伴う外来患者CDIプログラムの拡大

外来手術センターは今後10年間で手術量が21%増加すると見込まれており、メディケアはすでに547のASC対象コードを追加しており、堅牢な外来患者CDIなしには否認リスクが高まります。[3]ASC Focus、「Sg2 2024年次報告書がASC量の高成長を予測」、ascfocus.org 短時間の診察後にレビューが行われるため、プロバイダーはクレーム提出前に複数の支払者ルールセットをスキャンする遡及的分析を実施しています。投資は、詳細な認知負荷の正当化を必要とする新しいG2211追加コードによって強化されており、包括的な外来患者文書が不可欠となっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドCDIにおけるデータプライバシーとサイバーセキュリティの懸念 | -0.8% | 世界規模;EUと北米でより厳格 | 短期(2年以内) |

| 認定CDIスペシャリストの不足 | -1.2% | 世界規模;北米とヨーロッパで最も深刻 | 長期(4年以上) |

| 過剰なCAPDアルゴリズムによるアラート疲労 | -0.6% | 世界規模;高EHR地域 | 中期(2〜4年) |

| 再作業を引き起こす支払者固有の文書ルール | -0.9% | 北米が中心;他地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドCDIにおけるデータプライバシーとサイバーセキュリティの懸念

クラウドへの移行により、機密性の高い臨床ナラティブが新たな脅威ベクターにさらされており、今後のHIPAA改正により侵害通知要件が厳格化されます。複数地域への展開はデータ主権の問題を提起しており、特にヨーロッパのGDPR体制において顕著です。準同型暗号化は暗号化されたデータの分析を可能にすることを約束していますが、展開を抑制するパフォーマンスオーバーヘッドを依然として伴います。そのため、病院はハイブリッドモデルを採用し、識別子をオンプレミスに保持しながら分析をセキュアなクラウドにアウトソーシングしています。

認定CDIスペシャリストの不足

医療情報管理リーダーの3分の2が、収益の整合性に直接影響を与える人員不足を挙げています。スペシャリストの平均給与は2025年に76,500米ドルに上昇し、プロバイダーの予算を圧迫し採用サイクルを長期化させています。AI駆動のカルテレビュアーがギャップを部分的に埋めていますが、複雑なケースには依然として人間による検証が必要です。労働力の制約は、コーディングルールが急速に進化する外来患者および急性期後の領域で最も深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがリードし、サービスが急増

ソフトウェアセグメントは2024年に66.34%の収益シェアを維持しており、統合されたEHR互換プラットフォームに対するプロバイダーの選好を裏付けています。この優位性は、施設横断的な展開を円滑にするエンタープライズスケーラビリティと標準化されたユーザーエクスペリエンスによって支えられています。しかし、サービスは規制の複雑性の高まりと人材不足を反映して、CAGR 11.23%で加速しています。Optum Integrity OneのようなハイブリッドオファリングはAIエンジンと専門家アドバイザリーチームを組み合わせ、パイロット顧客に20%の生産性向上をもたらしています。

ソフトウェアベンダーは現在、実装ロードマップ、変更管理サポート、継続的な教育をバンドルしており、製品とコンサルティングエンゲージメントの境界を曖昧にしています。病院は、テクノロジーだけでは文書のボトルネックを解決することはほとんどないことを認識しており、カスタマイズされたワークフローとコーダーのスキルアップがROIを決定します。その結果、臨床文書改善市場は、堅牢なプラットフォームと深い臨床コーディングの専門知識を組み合わせたソリューションプロバイダーをますます重視するようになっています。

展開モード別:クラウドの加速がアクセスを変革

クラウドオプションは2024年にセクター収益の54.56%を占め、CAGR 11.55%でリードを拡大しています。病院は継続的な機能更新、資本支出の削減、シームレスなリモートアクセスのためにこのモデルを好んでおり、これらの利点はパンデミック関連の人員不足時に非常に価値があることが証明されました。スケーラブルなクラウドアーキテクチャは、リモートチームが即時のカルテ可視性を必要とする在宅病院イニシアチブもサポートしています。

一部の機関は、レガシー統合またはローカルセキュリティの義務により、オンプレミス展開を継続していますが、これらは新規契約の縮小するシェアを表しています。機密識別子が病院サーバーに存在し、分析がクラウドで実行されるハイブリッドアーキテクチャは、プライバシーが制約される地域にとって実用的なバランスを提供します。ベンダーは現在、あらゆる環境に展開される単一のコードベースを提供しており、機能の同等性がインフラストラクチャの選択を左右しないようにしています。

エンドユーザー別:急性期後ケアが予想外の成長を牽引

病院は2024年収益の61.22%を維持しており、長年のCDIプロセス改善の恩恵を受けています。しかし、急性期後・長期療養施設は、患者主導型支払いモデルが償還を文書の忠実度に直接結びつけるため、最速のCAGR 10.67%を達成するでしょう。熟練看護施設の運営者は、コーディングの不正確さによる支払い削減を避けるためにCDIを採用しており、クラウド提供によりオンサイトITチームの必要性がなくなります。

医師グループと外来手術センターは、メディケアが手術リストを拡大し複雑な追加コードを導入するにつれて、同様の圧力にさらされています。クラウドCDIツールは、これらの小規模事業体に重い資本支出なしにエンタープライズグレードの機能を提供します。支払者の間で新興のユースケースとして、保険会社がCDI分析を展開してクレーム否認を先取りし、異議申し立て処理を合理化することが示されており、エンドユーザーの状況をさらに多様化させています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション設定別:外来患者CDIが勢いを増す

入院患者プログラムは依然として2024年支出の62.34%を占めており、数十年にわたって改善された成熟した同時レビューワークフローを反映しています。それでも、ICD-11がコーディングの粒度を追加するにつれて、入院患者設定の臨床文書改善市場規模は着実に拡大するでしょう。一方、外来患者CDIは、外来手術センターと医師クリニックが否認率の上昇に直面するにつれて、2030年にかけてCAGR 9.46%が見込まれています。

救急部門は、高速環境へのCDIの適応を示しています。AIスクライブがトリアージのナラティブをリアルタイムでキャプチャし、記録作成時間を短縮し精度を向上させています。在宅病院スキームは入院患者の複雑性と外来患者のロジスティクスを融合させ、クラウド接続とモバイルデータキャプチャに大きく依存するハイブリッドCDIアプローチを生み出しています。

地域分析

北米は2024年に41.63%の収益で臨床文書改善市場をリードしており、成熟したEHR普及率、厳格なメディケア・メディケイドサービスセンターの品質ルール、アンビエントAIの早期採用によって支えられています。米国のプロバイダーは、在宅病院免除がリモートケアの文書要件を拡大するにつれてCDIプログラムを改善し続けていますが、普及率が飽和に近づくにつれて市場成長は緩やかになっています。カナダも同様のパターンをたどっており、州間の相互運用性プロジェクトが地域医療ネットワークにまたがるクラウドベースのCDIへの新たな需要を生み出しています。

アジア太平洋地域は政府のデジタル化推進とICD-11実施計画の差し迫りに支えられ、CAGR 9.33%で最も急成長している地域です。オーストラリアの国家マッピングイニシアチブとスタッフトレーニング助成金がテクノロジー購入を加速させており、日本の高齢化人口は長期療養の償還精度を目的とした急性期後CDI投資を促進しています。インドと東南アジアでは、民間病院がCDIを医療観光の競争上の差別化要因として捉え、国際的に認められた文書基準を優先しています。

ヨーロッパでは、デジタルヘルス政策が相互運用性とデータ品質の改善を促進するにつれて、着実な成長が記録されています。一般データ保護規則の要件により、プライバシーを保護するCDI展開への重点が高まり、暗号化とハイブリッドクラウドアーキテクチャにおけるイノベーションが促進されています。中東とアフリカの新興市場では、主に高度急性期の都市病院内でCDIを採用していますが、地域のコーディング基準が成熟し保険カバレッジが拡大するにつれて、より広範な普及が期待されています。

競争環境

臨床文書改善市場は中程度の集中度を特徴としており、多角化したヘルスITの大手企業がニッチなAIイノベーターと競合しています。Microsoft-NuanceはDAX CopilotのEpicへの統合を活用してアンビエントスクライビングで優位に立ち、Solventumは収益整合性スイートをエンドツーエンドのCDIバックボーンとして位置づけています。Epic自体も100以上のAI機能をコアEHRに組み込み、記録の完成とコーディング推奨を合理化しています。

合併活動はプラットフォーム統合のトレンドを裏付けています。R1 RCMの89億米ドルの非公開化取引とCommureの1億3,900万米ドルのAugmedix買収は、垂直統合された文書エンジンへの投資家の食欲を示しています。小規模な破壊的企業は大規模言語モデルを展開して自律的なCDIを達成しており、AKASAのGenAIオプティマイザーはカルテ全体の集団を分析し、クエリ量の削減とリスク調整要因のより高いキャプチャを約束しています。

急性期後ケアと米国外市場には、労働力不足と規制の移行が未充足のニーズを生み出しているホワイトスペースの機会が残っています。ベンダーはアルゴリズムの透明性、臨床医中心のユーザーエクスペリエンス、アラート疲労を生じさせることなく支払者固有のルールをナビゲートする能力で差別化しています。生成AIが成熟するにつれて、ソフトウェアサプライヤーは信頼を維持し進化するプライバシー法に準拠するために責任あるAIフレームワークを強調しています。

臨床文書改善業界リーダー

Solventum

Microsoft (Nuance Communications)

UnitedHealthcare Corporation (Optum Inc)

Dolbey Systems Inc.

nThrive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Huma Therapeuticsが、臨床記録を自動作成する生成AIツール「Hi Scribe」を発表しました。

- 2025年3月:Microsoftが、臨床文書作成とタスク自動化にまたがる初の統合音声AIアシスタント「Dragon Copilot」を発売しました。

- 2025年2月:IKS HealthがViVE 2025において、Scribble Suiteにリアルタイム文書作成を追加した「Scribble Now」をデビューさせました。

- 2025年1月:ScribeAIがステルスモードを終了し、臨床医と患者の対話をSOAPノートに変換し、文書作成時間を90%削減する技術を発表しました。

世界の臨床文書改善市場レポートの範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 病院 |

| 医師診療所 |

| 外来手術センター |

| 急性期後・長期療養施設 |

| 支払者 |

| 入院患者CDI |

| 外来患者CDI |

| 救急部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院 | |

| 医師診療所 | ||

| 外来手術センター | ||

| 急性期後・長期療養施設 | ||

| 支払者 | ||

| アプリケーション設定別 | 入院患者CDI | |

| 外来患者CDI | ||

| 救急部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の世界の臨床文書改善市場の規模はどのくらいですか?

臨床文書改善市場規模は2025年に53億米ドルであり、2030年に向けてCAGR 7.64%が予測されています。

CDIソリューションで最も急成長している展開モデルはどれですか?

クラウドプラットフォームは、スケーラビリティ、自動更新、リモートアクセスの利点により、CAGR 11.55%で拡大しています。

急性期後施設がCDIプログラムに投資する理由は何ですか?

患者主導型支払いモデルの導入により、熟練看護の償還が正確な文書に直接結びつけられ、急性期後ユーザーの間でCAGR 10.67%が促進されています。

ICD-11はCDIワークフローにどのような影響を与えますか?

ICD-11はより多くの診断コードを導入し、詳細な臨床記録を必要とし、AI支援コーディングツールの採用を促進します。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、デジタル化の加速、政府のIT投資、ICD-11採用の見通しにより、CAGR 9.33%でリードしています。

臨床医の文書作成負担を最も軽減するテクノロジートレンドは何ですか?

リアルタイムの会話を書き起こして構造化するアンビエントAIスクライブは、データの特異性を向上させながら記録作成時間を大幅に削減します。

最終更新日: