ファーマコビジランス・アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

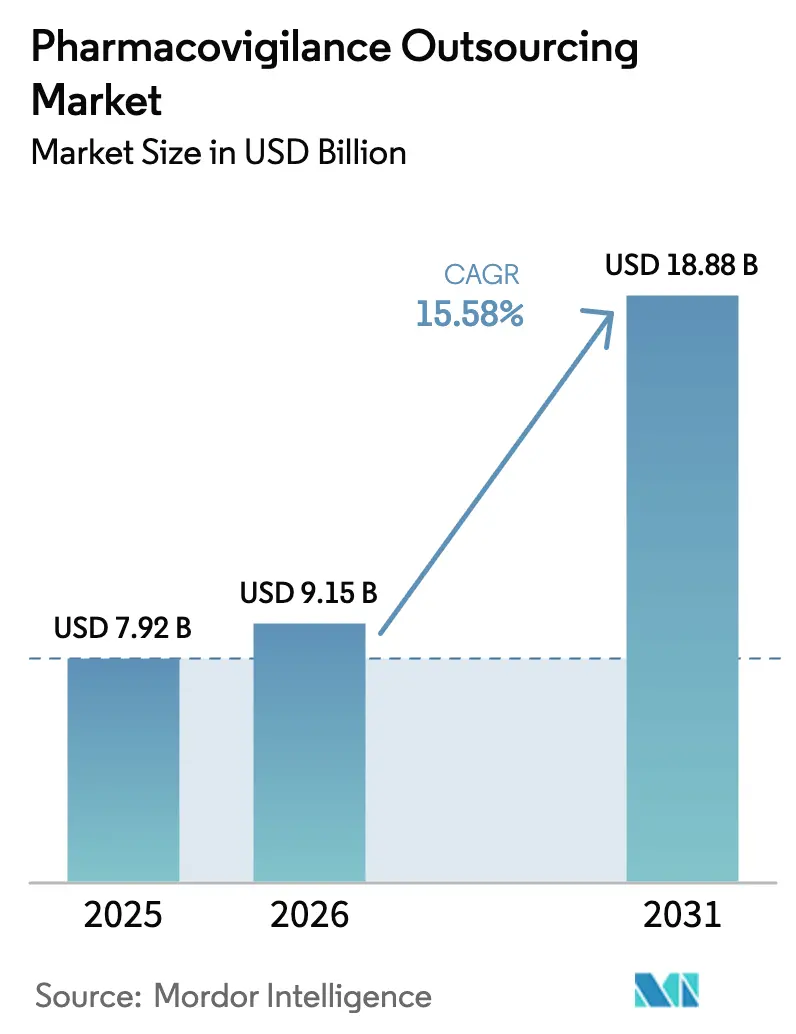

| 市場規模 (2026) | 9.15 十億米ドル |

| 市場規模 (2031) | 18.88 十億米ドル |

| 成長率 (2026 - 2031) | 15.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファーマコビジランス・アウトソーシング市場分析

ファーマコビジランス・アウトソーシング市場規模は2026年に91億5,000万米ドルと推定され、2025年の79億2,000万米ドルから成長し、2031年には188億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.58%で成長します。

規制の複雑化の高まり、グローバルな医薬品開発パイプラインの拡大、および専門的な外部パートナーのコスト優位性が、この見通しを支えています。製薬会社は、最先端の安全性システムの恩恵を受けながら、社内リソースをコアとなる研究開発(R&D)に再配分できる戦略的手段として、アウトソーシングをますます重視するようになっています。FDAのE2B(R3)標準などの電子フォーマットの採用が、サービスパートナーによる技術投資を加速させています。主要ベンダー間の統合が、エンドツーエンドの能力を拡大しており、人工知能(AI)ツールがケース処理のタイムラインを短縮し、ケースあたりの総コストを低減しています。ファーマコビジランス・アウトソーシング市場はまた、複雑なバイオロジクス、腫瘍療法、希少疾病用医薬品に関連する副作用事象の増加から恩恵を受けており、専門的なシグナル検出の専門知識に対する持続的な需要を生み出しています。

主要レポートのポイント

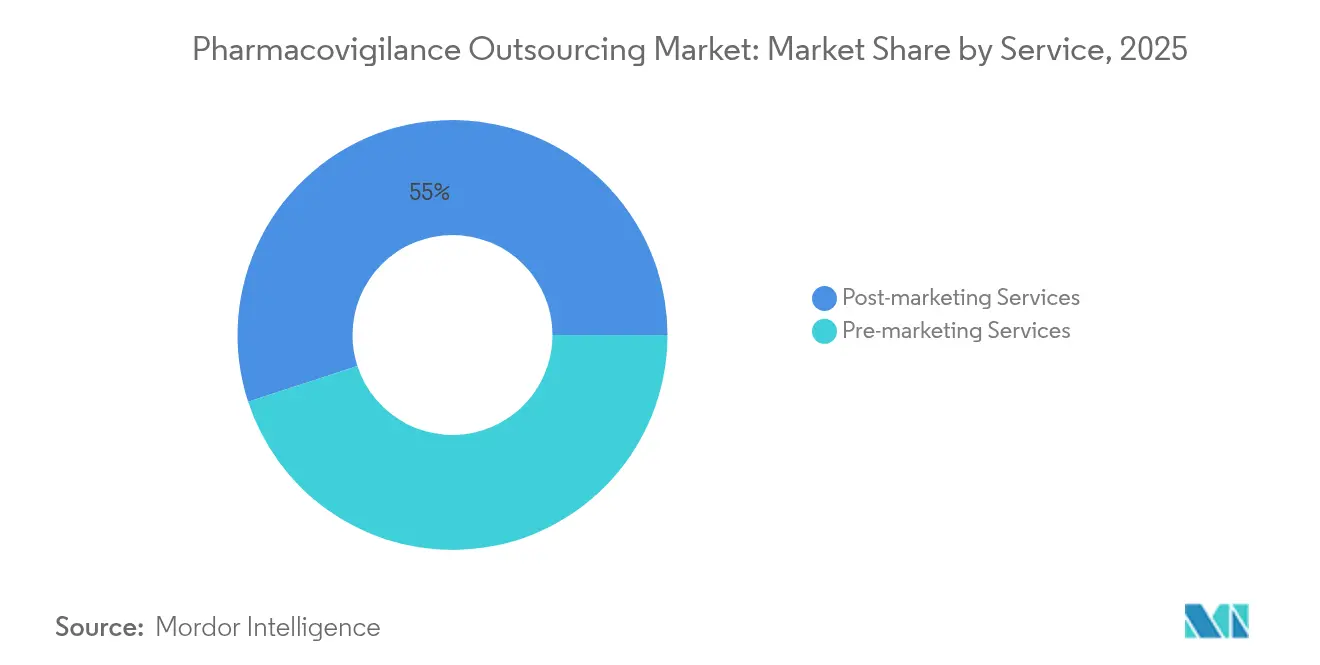

- サービス別では、マーケティング後サービスが2025年のファーマコビジランス・アウトソーシング市場シェアの55.02%を占めてトップとなり、2031年にかけてCAGR 17.42%で成長すると予測されています。

- 治療領域別では、腫瘍学が2025年のファーマコビジランス・アウトソーシング市場規模の26.70%を占め、同セグメントの2031年までのCAGR 18.96%は治療領域の中で最も高い成長率となっています。

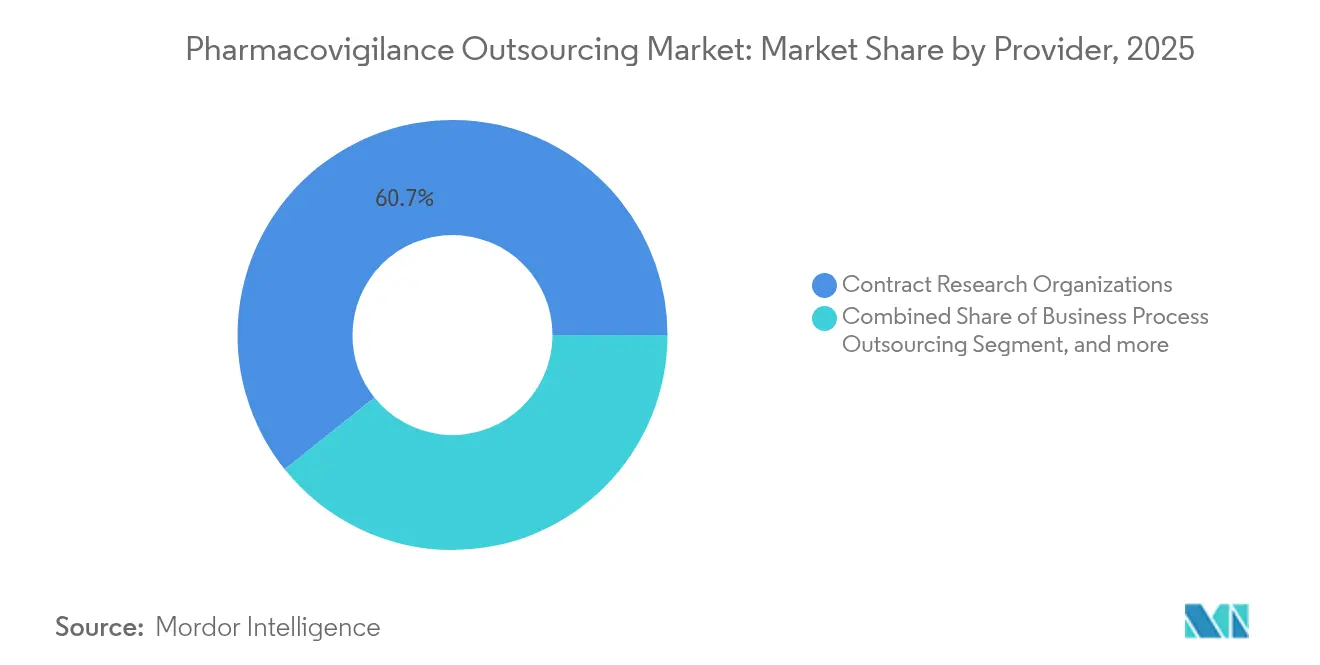

- プロバイダー別では、医薬品受託研究機関(CRO)が2025年のファーマコビジランス・アウトソーシング市場シェアの60.74%を占め、専門技術ベンダーが2031年までのCAGR 16.12%で最も急成長しているプロバイダーグループとなっています。

- エンドユーザー別では、バイオ医薬品会社がCAGR 17.86%でエンドユーザーの中で最も高い成長を示しており、製薬会社が依然として2025年の収益の52.20%を占めています。

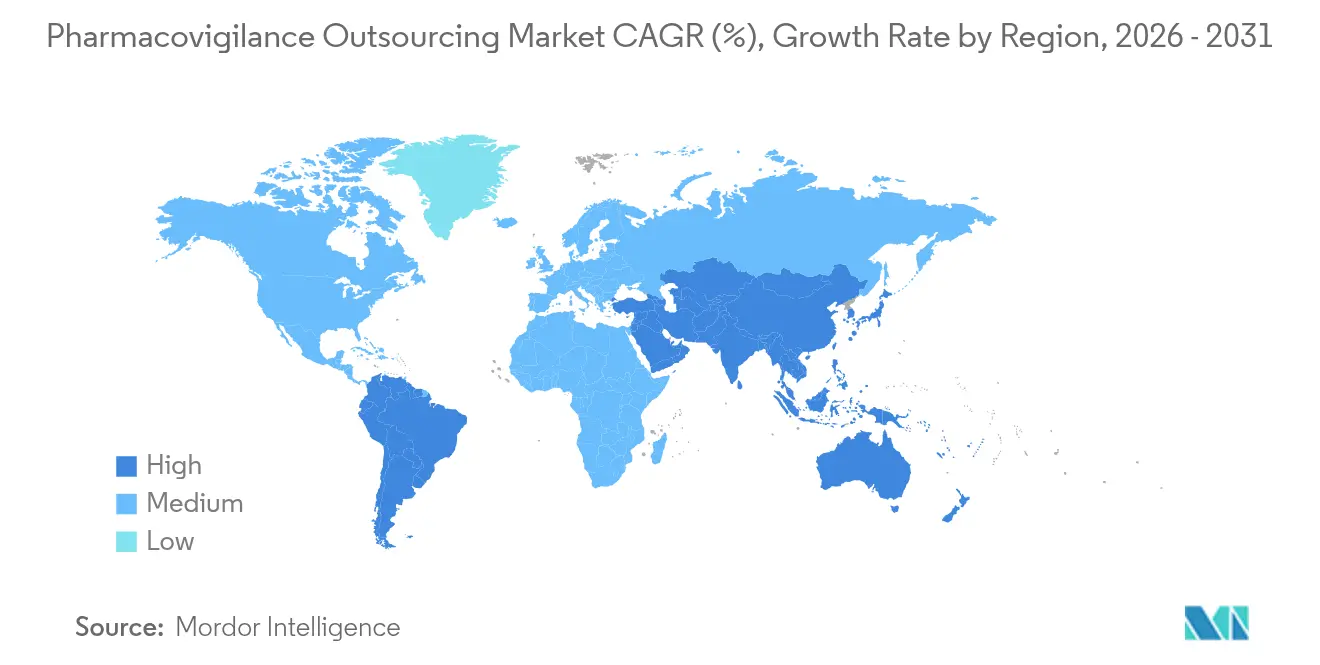

- 地域別では、北米が2025年の収益の38.72%を占めていますが、アジア太平洋地域は2031年にかけてCAGR 19.64%で最も急速な地域成長を遂げると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ファーマコビジランス・アウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 注目度の高い医薬品リコール | +2.8% | 北米、EU | 短期(2年以内) |

| 副作用の発生率の上昇 | +3.1% | 先進市場での報告件数の増加 | 中期(2年~4年) |

| グローバル臨床試験の拡大 | +2.4% | アジア太平洋地域が中核;中東・アフリカおよびラテンアメリカへの波及 | 中期(2年~4年) |

| リアルタイム安全性報告に関する規制の強化 | +3.7% | FDA・EMAが主導するグローバル規模 | 長期(4年以上) |

| 希少疾病用医薬品承認の急増 | +1.9% | 北米・EU;アジア太平洋地域へ拡大 | 長期(4年以上) |

| AI活用による自動化 | +2.3% | 北米での早期採用 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

安全性懸念による注目度の高い医薬品リコールの増加

2012年から2023年にかけて3,718件のリコールが発生し、そのうち14%がクラスIの事案であり、品質管理上の問題に対する監視が強化されています。各リコールは約40万製品ユニットに影響を及ぼし、平均期間は1.3年に及ぶため、製造業者はリソースを迅速にスケールアップできる専門パートナーへの依存を高めています。アウトソーシング企業は、不純物分析、ラベリングレビュー、是正措置計画において的を絞った専門知識を提供し、販売承認取得者の業務負担を軽減しています。2024年1月に発行されたFDAのマーケティング後監視ガイドラインの強化は、進化する要件に迅速に対応できる外部パートナーシップの商業的必要性を裏付けています。[1]米国食品医薬品局、「個別症例安全性報告の電子提出」、fda.gov

副作用(ADR)の発生率の上昇

FAERS(FDA有害事象報告システム)データベースは、個別症例安全性報告の処理件数が指数関数的に増加しています。例えば、モンテルカストは2004年から2023年の間に86,732件の報告を生成し、レカネマブは最初の展開期間内に811件の事象を蓄積しました。新型コロナウイルスワクチン事象の不均衡分析では、真のシグナルを特定するために高度な統計的フィルタリングが必要でした。機械学習モデルは現在、電子健康記録からADRを予測する際に76.68%の精度に達しています。これらの分析上の負担は多くのスポンサーの社内能力を超えており、AI活用の文献モニタリング、自然言語処理、グローバルな規制経験を提供するベンダーへの移行を促しています。

ファーマコビジランス・アウトソーシングを推進するグローバル臨床試験件数の拡大

地域の医薬品受託研究機関(CRO)は、ICH準拠を維持しながら、欧米の同業他社と比較して30〜40%のコスト削減を実現しています。新型コロナウイルス関連の分散化により、アウトソーシングされたファーマコビジランスのワークフローとシームレスに統合するリモートデータキャプチャツールが主流となり、試験監視とマーケティング後安全性報告をカバーするシングルベンダーソリューションへの選好を強化しています。

リアルタイム安全性報告に関する規制の厳格化の進展

2024年1月に開始されたE2B(R3)電子提出と2026年4月のコンプライアンス期限は、安全なデータパイプライン、自動フォーマット変換、および専用の検証フレームワークを必要とします。実世界データに関するFDAドラフトガイダンスM14と、2025年3月に採択された欧州の医療データ空間規制は、総合的にコンプライアンスの基準を引き上げており、堅牢な情報科学プラットフォームと24時間365日の監査対応体制を持つプロバイダーを優遇しています。スポンサーは、規制当局との継続的な対話を維持する規制チームを持つ企業へのアウトソーシングを好み、非準拠提出のリスクを最小化しています。[2]IQVIAインスティテュート、「AIによるファーマコビジランスの推進」、iqvia.com

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練専門家の不足 | -1.8% | グローバル;新興アジア太平洋ハブで深刻 | 中期(2年~4年) |

| データプライバシーおよび国境を越えたデータ転送の制限 | -1.4% | 主にEU・米国間;アジア太平洋・EU間の回廊へ拡大 | 長期(4年以上) |

| 独自プラットフォームによるベンダーロックイン | -0.9% | グローバル;中規模製薬企業でより顕著 | 短期(2年以内) |

| 主要アウトソーシングハブにおける賃金インフレ | -1.2% | インド、フィリピン、東欧 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

熟練専門家の不足

臨床研究職における離職率は25%を超えており、ファーマコビジランス専門家のグローバルな需要は約50,000人で、5,000人の人材不足が続いています。新興市場では、ケース処理センターと地域規制機能を同時に拡大しているため、深刻な人材不足が生じています。自動化によってルーティン業務は軽減されますが、ナラティブ評価、リスクベネフィット評価、規制当局との連絡においては、専門的な医療レビュアーが依然として不可欠です。アウトソーシングベンダーは継続的なトレーニングプログラムを実施することで採用プレッシャーを吸収していますが、テクノロジーセクターとの賃金競争に直面しています。

データプライバシーおよび国境を越えたデータ転送の制限

2027年3月に施行される欧州医療データ空間は、詳細な同意とデータ共有の層を導入し、複数地域にわたる安全性業務に複雑さを加えます。EU・米国間の転送は引き続き精査の対象となっており、拘束的企業規則または同等の保護措置が必要で、コンプライアンスコストが増大しています。小規模ベンダーは法的負担への対応が困難な場合があり、一部のスポンサーはグローバルプライバシーオフィスを確立した企業にサプライヤー選定を限定する傾向があります。[3]欧州データ保護委員会、「医療データ転送に関するガイドライン」、edpb.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:ライフサイクル活動の統合がマーケティング後の優位性を促進

マーケティング後のファーマコビジランス・アウトソーシング市場規模のリーダーシップは、2025年の55.02%のシェアと堅調なCAGR 17.42%の見通しに起因しています。義務的なリスク管理計画、定期的な安全性更新報告、および増加するラベル更新サイクルが、発売後も長期にわたって高いケース件数を維持しています。スポンサーは、恒久的なスタッフを増やすことなく治療上のインサイトを得るために、文献サーベイランス、ソーシャルメディアトラッキング、シグナル評価をナレッジプロセスアウトソーシングの傘下に統合しています。マーケティング前の安全性監視は試験段階の提出に不可欠ですが、革新的なインシリコ試験設計ツールが従来のケース負荷を軽減するため、シェアは小さくなっています。それでも、臨床フェーズと商業フェーズを結ぶ機能横断的なサービスパッケージは、ベンダーの市場差別化手段として支持を集めています。

ナレッジプロセス分析と自動化は、測定可能な効率性をもたらします。予測アルゴリズムが人間の医療レビュー前にナラティブをトリアージする場合、ケースあたりのコストが30%低下することをベンダーは強調しています。多言語処理センターと組み合わせることで、これらの効率性はマーケティング後の外部専門知識へのスポンサーの依存を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

治療領域別:腫瘍学の複雑性が専門的需要を促進

腫瘍学は2025年の収益の26.70%を占め、CAGR 18.96%で拡大すると予測されており、複雑な毒性プロファイルを持つ治療法へのファーマコビジランス・アウトソーシング市場の傾向を反映しています。免疫腫瘍学の組み合わせ療法、抗体薬物複合体、細胞療法の台頭により、深い生物学的知識と24時間365日のモニタリングを必要とする副作用パターンが生じています。腫瘍学専門の安全性医師を擁するCROは、そのためプレミアム価格を設定でき、高いクライアント維持率を生み出しています。

特定の標的薬剤に関連する心血管安全性の懸念がデータレビューの複雑性をさらに高める一方、アルツハイマー病修飾薬に牽引される神経学は次の大きな成長領域として台頭しています。希少疾病の腫瘍学は希少疾病用医薬品の義務と重複し、データ収集のロジスティクスを複雑にしますが、少量・高リスクのコホートを管理できるニッチな専門家にとっての機会を強化しています。

プロバイダー別:CROの規模と技術的破壊の融合

医薬品受託研究機関(CRO)は、スポンサーのベンダーオンボーディングサイクルを短縮する統合された臨床・マーケティング後サービスにより、2025年の収益の60.74%を維持しています。しかし、CAGR 16.12%で拡大する専門技術ベンダーがバリューチェーンを再編しています。これらのクラウドネイティブプラットフォームは、E2Bコーディング、重複検出、リアルタイムダッシュボードを自動化し、各安全性報告の限界コストを低下させ、労働集約型モデルへの信頼できる代替手段を生み出しています。独自ソフトウェアとドメイン専門家を組み合わせたハイブリッド企業が台頭しており、単一責任体制を目指すスポンサーに訴求しています。

大手CROはInsife買収などのQinecsaの事例に見られるように、買収を通じて破壊的変化に対抗し、目的特化型のファーマコビジランス(PV)ソフトウェアをサービスポートフォリオに組み込んでいます。これらの動きは、主要な差別化要因としてのプラットフォームとプロセスの専門知識の収束を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:バイオ医薬品イノベーターが成長を牽引

製薬スポンサーは依然として2025年の収益の52.20%を占めており、多様なパイプラインとグローバルな商業化フットプリントに牽引されています。しかし、多くがファーストインクラスのモダリティを追求するバイオ医薬品会社は、社内リソースの限界と加速された承認経路が早期のアウトソーシング決定を促すため、CAGR 17.86%を示しています。細胞・遺伝子療法は小規模な臨床チームには不向きな集中的な長期フォローアップ要件を伴うため、ファーマコビジランス・アウトソーシング産業が恩恵を受けています。

後発医薬品メーカーは主にコスト最適化されたケース処理サポートに対して安定した需要を維持しており、医療機器企業は拡大するコンビネーション製品規則への準拠のためにPVベンダーを活用しています。これらのダイナミクスが総合的に、市場のマルチステークホルダーのクライアントベースを強化しています。

地域分析

北米は2025年の収益の38.72%を生み出しており、厳格なFDAの義務と同地域の大規模な研究開発(R&D)支出に支えられています。E2B(R3)標準の広範な採用と2026年4月のコンプライアンス期限が、外部技術プラットフォームと規制指導に対する持続的な需要を確保しています。米国に本社を置く多国籍スポンサーは、プライバシー義務を管理し規模の経済から恩恵を受けるために、安全性業務をより少数のベンダーに集約する傾向を強めています。カナダとメキシコは、調和された地域フレームワークと増加する臨床試験活動を通じて段階的な成長に貢献しています。

アジア太平洋地域は現在規模は小さいものの、2031年にかけてCAGR 19.64%という最も急速なペースを記録しています。中国、インド、日本は欧米の基準に相当する国家副作用データベースへの投資を進めており、データ品質とグローバルな信頼性を高めています。インドの医薬品受託研究・開発・製造セクターは、地域の安全性ハブに豊富なケースパイプラインを供給しています。スポンサーはアジア太平洋地域の業務から30〜40%のコスト削減を報告しており、フォロー・ザ・サン型ケース処理モデルの同地域へのシフトを強化しています。

欧州は、EMAのEudraVigilanceシステムと、安全性分析のための二次利用データを解放しながら厳格な同意管理を課す欧州医療データ空間を通じて、強固な存在感を維持しています。中東・アフリカと南米は依然として初期段階にありますが、最終的に完全なファーマコビジランスフレームワークを必要とする早期フェーズ試験とデジタルヘルス投資を引き付けています。アジア太平洋経済協力(APEC)全体の調査は、地域ごとの実践の多様性を浮き彫りにしており、調和化ツールキットと多言語コールセンター能力を持つベンダーに機会を提供しています。

競合環境

ファーマコビジランス・アウトソーシング市場は中程度の統合を示しています。上位5社のベンダーが世界収益の半分以上を占めており、生成AIツールの展開と地域言語センターの拡大に資本を投入できる立場にあります。IQVIAは年間800件の安全性ケースを処理し、1億3,000万語を翻訳しており、この規模に匹敵する競合他社はほとんどいません。サノフィとIQVIAのプロジェクトARTEMISのパートナーシップは、AIトリアージが人間のアナリストを複雑な評価に再配分できることを示しています。

買収の勢いは強く、ProPharmaが2024年2月にiSafety Systemsを買収し、Qinecsaが4月にInsife、Inovalon が同月にVigiLanzを買収しました。これらの取引はプラットフォームカバレッジを拡大し、病院レベルの安全性事象をほぼリアルタイムで検出するサーベイランスモジュールを組み込んでいます。独自技術を持たない中規模CROは、スポンサーが二桁の効率向上を約束するプラットフォーム対応ベンダーに移行するにつれて、マージン圧縮のリスクにさらされています。規制当局はFDAの新興医薬品安全技術プログラムを通じたAI対話を奨励することでこのシフトを加速させており、早期採用者の不確実性を低減しています。

眼科や皮膚科などの未開拓の治療領域、薬理ゲノミクスシグナル検出、および地域言語によるナラティブレビューが依然として手動で行われている地域ハブにおいて、ホワイトスペースの機会が残っています。人間の専門知識と説明可能なAIを統合し、国境を越えたプライバシー規制を満たし、透明性の高い指標を提供するベンダーが、シェア獲得に最も有利な立場にあります。

ファーマコビジランス・アウトソーシング産業のリーダー企業

Accenture

Qinecsa Solutions

IQVIA Inc.

ICON Plc

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:IQVIAは2025年第1四半期の収益を38億2,900万米ドルと報告し、研究開発(R&D)ソリューション収益は21億200万米ドルで、受注残高は315億米ドルで前年比4.8%増加し、マクロ経済の不確実性にもかかわらずファーマコビジランスおよび臨床研究サービスにおける回復力を示しました。同社は通期収益ガイダンスを160億米ドルから164億米ドルの間に引き上げ、統合された安全性および臨床開発サービスへの強い需要を反映しています。

- 2024年7月:OracleはArgusおよびSafety One Intakeソリューションの重要なアップデートを報告し、AI搭載機能でファーマコビジランスポートフォリオを強化しました。これらのAI強化機能は、ライフサイエンス組織の進化するニーズに対応し、ますます複雑化する規制環境をナビゲートし、増加する副作用事象を効率的に管理できるようにします。

- 2024年2月:Inovalon は、患者安全性と臨床データ管理のモニタリング能力を強化するため、臨床サーベイランスおよび患者安全性のサービスとしてのソフトウェア(SaaS)およびデータ企業の大手であるVigiLanzを買収しました。この買収は、進化するファーマコビジランス環境におけるAI搭載臨床サーベイランス技術の戦略的価値を示しています。

グローバル・ファーマコビジランス・アウトソーシング市場レポートの範囲

本レポートの範囲によると、ファーマコビジランスとは、副作用またはその他の医薬品関連問題の検出、評価、理解、および予防に関する科学と活動を指します。ファーマコビジランス・アウトソーシング(PVO)は、医薬品安全性機能とプロセスの実行を第三者プロバイダーに移管するものです。ファーマコビジランス・アウトソーシング市場は、サービス、治療領域、プロバイダー、エンドユーザー、および地域に区分されています。サービス別では、市場はマーケティング前サービスとマーケティング後サービスに区分されています。治療領域別では、市場は神経学、心臓学、腫瘍学、およびその他の適用(歯科および眼科)に区分されています。エンドユーザー別では、市場は病院およびその他のエンドユーザーに区分されています。地域別では、市場は北米、欧州、アジア太平洋、および世界のその他の地域に区分されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| マーケティング前サービス | 臨床ファーマコビジランスサービス |

| ケース処理サービス | |

| シグナル検出・リスク管理サービス | |

| 安全性データ管理サービス | |

| 医療レビューサービス | |

| マーケティング後サービス | ナレッジプロセスアウトソーシングサービス |

| ITソリューション・プラットフォーム | |

| 文献サーベイランス・報告サービス | |

| 集計報告・定期的安全性最新報告(PSUR)/開発安全性最新報告(DSUR)作成 |

| 神経学 |

| 心臓学 |

| 腫瘍学 |

| 免疫学 |

| 呼吸器学 |

| 整形外科学 |

| その他 |

| 医薬品受託研究機関(CRO) |

| ビジネスプロセスアウトソーシング(BPO) |

| 専門ファーマコビジランス(PV)技術ベンダー |

| ハイブリッドサービスプロバイダー |

| 製薬会社 |

| バイオ医薬品会社 |

| 医療機器会社 |

| 後発医薬品メーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービス別 | マーケティング前サービス | 臨床ファーマコビジランスサービス |

| ケース処理サービス | ||

| シグナル検出・リスク管理サービス | ||

| 安全性データ管理サービス | ||

| 医療レビューサービス | ||

| マーケティング後サービス | ナレッジプロセスアウトソーシングサービス | |

| ITソリューション・プラットフォーム | ||

| 文献サーベイランス・報告サービス | ||

| 集計報告・定期的安全性最新報告(PSUR)/開発安全性最新報告(DSUR)作成 | ||

| 治療領域別 | 神経学 | |

| 心臓学 | ||

| 腫瘍学 | ||

| 免疫学 | ||

| 呼吸器学 | ||

| 整形外科学 | ||

| その他 | ||

| プロバイダー別 | 医薬品受託研究機関(CRO) | |

| ビジネスプロセスアウトソーシング(BPO) | ||

| 専門ファーマコビジランス(PV)技術ベンダー | ||

| ハイブリッドサービスプロバイダー | ||

| エンドユーザー別 | 製薬会社 | |

| バイオ医薬品会社 | ||

| 医療機器会社 | ||

| 後発医薬品メーカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ファーマコビジランス・アウトソーシング市場の現在の規模はどのくらいですか?

同セクターは2026年に91億5,000万米ドルと評価されており、2031年までに188億8,000万米ドルに達すると予測されています。

最大のシェアを持つサービスセグメントはどれですか?

マーケティング後サービスが2025年の収益の55.02%を占め、CAGR 17.42%の見通しを示しています。

アジア太平洋地域が最も急速に成長している理由は何ですか?

同地域はコスト効率の高い臨床試験の成長、規制システムの改善、および2031年にかけてのCAGR 19.64%の予測から恩恵を受けています。

AIはファーマコビジランス・アウトソーシングにおいてどのような役割を果たしていますか?

AIはケース処理時間を短縮し、データ抽出を自動化し、シグナル検出を改善することで、コストを低下させコンプライアンスを強化しています。

主要なプロバイダーはどこですか?

IQVIAなどの大手CROが統合サービスモデルでリードしており、専門技術ベンダーが最も急成長しているプロバイダーカテゴリーとなっています。

最終更新日: