ヘルスケアITコンサルティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

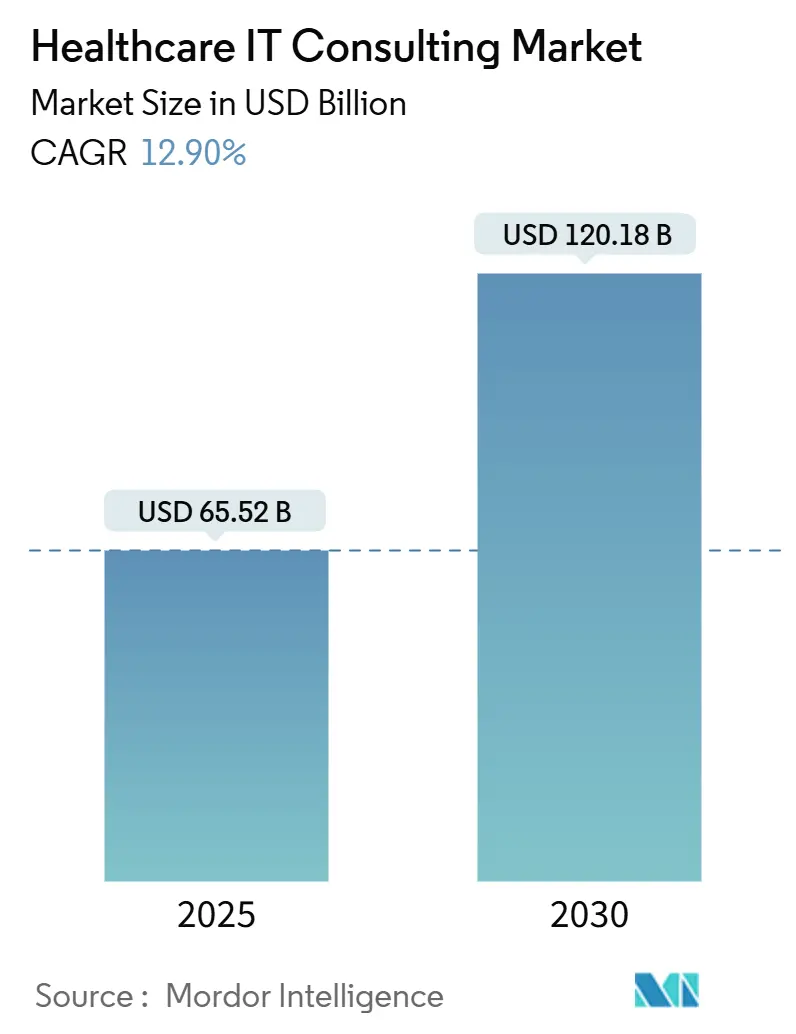

| 市場規模 (2025) | 65.52 十億米ドル |

| 市場規模 (2030) | 120.18 十億米ドル |

| 成長率 (2025 - 2030) | 12.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアITコンサルティング市場分析

ヘルスケアITコンサルティング市場の規模は2025年に657億2,000万米ドルと推定されており、予測期間(2025年〜2030年)において年平均成長率(CAGR)12.90%で成長し、2030年までに1,201億8,000万米ドルに達すると予測されています。

ヘルスケアITコンサルティングの状況は、人工知能、機械学習、クラウドコンピューティングといった先端技術の統合が進む中、深い変革を経験しています。医療機関は、電子健康記録(EHR)、遠隔医療プラットフォーム、データ分析ソリューションなどの領域でこれらの技術を導入・最適化するため、専門的なヘルスケアITコンサルティングサービスへの需要を高めています。同セクターでは、急速に進化するヘルスケア提供モデルや患者のニーズに対応できる、スケーラブルでアジャイルな運営体制を構築するための専門知識に対する需要が急増しています。

この業界は、サービス能力と市場リーチを強化することを目的とした戦略的統合と技術的パートナーシップによって特徴付けられています。大手コンサルティング会社は、デジタルトランスフォーメーションのサービス提供を強化するために、積極的に買収や提携を進めています。例えば、2021年1月にAccentureは、パリを拠点とする医療コンサルティング会社OpusLineの買収を完了し、欧州市場におけるヘルスケアコンサルティング能力を大幅に拡大しました。このような戦略的買収のトレンドは、競合状況を再構築し、ヘルスケアプロバイダーが利用できるサービスの深みを高め続けています。

デジタルヘルストランスフォーメーションの取り組みは医療機関全体で勢いを増しており、特にデータ分析と人工知能の応用に注目が集まっています。国際糖尿病連合(International Diabetes Federation)は、糖尿病治療のみに対する世界的な支出が2019年から2045年の間に7,600億米ドルから8,450億米ドルに増加すると予測しており、慢性疾患をより効果的に管理するための高度なヘルスケアITコンサルティングソリューションへの需要の高まりを示しています。ヘルスケアITコンサルタントは、ヘルスケアプロバイダーがリスクのある患者を特定し、治療経路を最適化するための予測分析ソリューションの開発・導入にますます注力しています。

市場では、クラウドベースのヘルスケアソリューションおよびプラットフォームベースのサービスへの顕著なシフトが見られます。医療機関は、スケーラビリティ、データセキュリティ、業務効率化の必要性に迫られ、クラウドインフラへの移行を促進するヘルスケアITコンサルティングサービスを求めています。この移行に伴い、相互運用性とデータ統合能力への関心も高まっており、ヘルスケアプロバイダーはより接続性が高く効率的なヘルスケアエコシステムの構築を目指しています。コンサルティング会社は、進化するヘルスケア規制や標準への準拠を確保しながら、これらの特定のニーズに対応する専門的なサービス提供を開発することで応えています。

世界のヘルスケアITコンサルティング市場のトレンドと洞察

米国における厳格な政府規制

米国のヘルスケアセクターは、電子医療取引とデータセキュリティに関する特定の基準を義務付けるさまざまな法律・規制によって厳しく規制されています。医療保険の携行性と責任に関する法律(HIPAA)は、ヘルスケアプロバイダーに対して電子医療取引の全国標準を確立するとともに、個人の保護された医療情報(PHI)の保護・管理に重点を置いた厳格なプライバシー規則の実施を義務付けています。HITECH法は、プライバシーおよびセキュリティ保護の強化、医療情報技術の導入促進、電子医療情報のセキュリティおよびプライバシープロトコルの改善を通じて、HIPAAをさらに強化しています。これらの包括的な規制は、ヘルスケアプロバイダーが対応しなければならない複雑なコンプライアンス環境を生み出しており、専門的なヘルスケアITコンサルティングサービスへの需要を高めています。

連邦虚偽請求法(Federal False Claims Act)、スターク法(Stark Law)、反キックバック法(Anti-Kickback Statute)などの追加規制は、ヘルスケアITの導入と利用に関連するコンプライアンス要件の複数の層を生み出しています。医療情報トラストアライアンス(HITRUST)は、標準化されたフレームワークを通じてHIPAA要件への準拠を実証するための認証を提供しています。ヘルスケアプロバイダーは、特に新しい技術ソリューションを導入する際や既存のシステムを更新する際に、これらのさまざまな規制要件を解釈・実施するための専門的なガイダンスを必要とすることが多くなっています。このような規制の複雑さと、コンプライアンス違反に対する重大なペナルティのリスクが相まって、業務のモダナイゼーションを図りながら規制コンプライアンスを維持しようとする医療機関にとって、ヘルスケアITコンサルティングサービスは不可欠なものとなっています。

医療の質の向上とヘルスケアコストの削減に対する需要の高まり

医療機関は、医療の質の向上と業務コストの削減という二重の目標を達成するため、ヘルスケアITコンサルティングサービスをますます活用しています。医療情報管理幹部協議会(CHIME)会員を対象とした2019年の調査によると、回答者の約4分の3がクラウドベースシステムの採用における主要な推進要因としてコスト削減を挙げました。この調査では、IT導入を推進するさらなる利点として、アクセス性の向上(59%)、アップグレードの容易さ(62%)、コストの予測可能性(50%)、保管能力の向上(32%)、災害復旧の強化(48%)、分析の改善(20%)、データ交換の改善(14%)が明らかになりました。これらの利点は、戦略的なIT導入が業務効率と医療提供の質を同時に高める方法を示しています。

先進的なITソリューションの統合は、高い医療の質を維持しながら業務を最適化しコストを削減しようとするヘルスケアプロバイダーにとって不可欠なものとなっています。例えば、遠隔医療および仮想ケアプラットフォームは、医療のアクセス性と効率性を向上させるための重要なツールとして台頭しています。AMAデジタルヘルスリサーチ(AMA Digital Health Research)によると、遠隔医療および仮想診療の採用率は2016年の14%から2019年の28%へと倍増し、デジタルヘルスツールカテゴリーの中で最大の成長を示しました。ヘルスケアITコンサルティング会社は、プロバイダーが適切な遠隔医療ソリューションを選択・導入し、既存システムとの適切な統合を確保し、最大限の効率性のためにワークフローを最適化する上で重要な役割を果たしています。さらに、出来高払い方式から価値ベースのケアモデルへの移行は、患者のアウトカムを追跡・分析しながらコストを効果的に管理できる高度なITシステムを導入するよう、ヘルスケアプロバイダーに新たなプレッシャーを与えています。

セグメント分析

ヘルスケアITコンサルティング市場におけるヘルスケアビジネスプロセスマネジメントセグメント

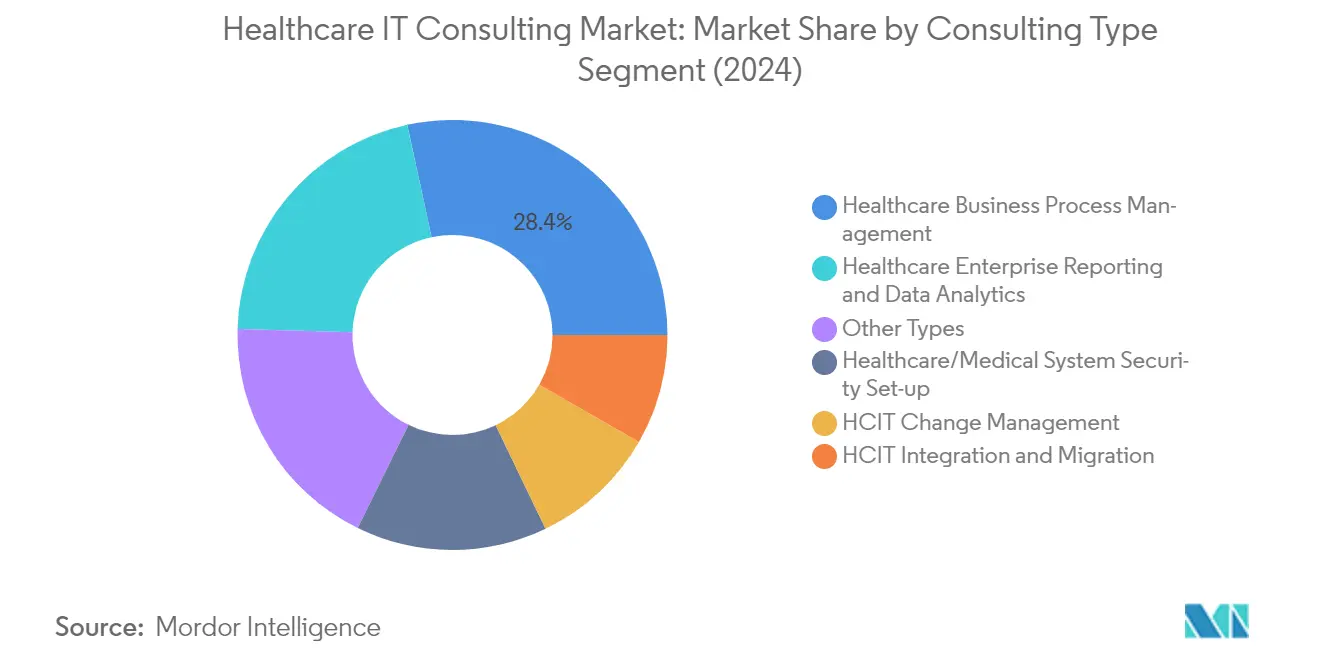

ヘルスケアビジネスプロセスマネジメント(BPM)は、ヘルスケアITコンサルティング市場において支配的な地位を占めており、2024年には約28%の市場シェアを獲得しています。このセグメントのリーダーシップは、医療機関が質の高い患者ケアを維持しながら業務を合理化し新しい手順を統合する必要性の高まりによって推進されています。プロセスマネジメントの取り組みを導入することで、医療専門家は業務効率の恩恵を受けながらより情報に基づいた意思決定を行いつつ、患者ケアに集中できるようになります。このセグメントの成長は、クラウドベースシステムや自動化技術に対する需要の高まり、およびヘルスケア提供における複雑な規制要件を管理する必要性によってさらに後押しされています。大手コンサルティング会社は、戦略的パートナーシップとサービスの強化を通じてBPM能力を拡大し、医療機関が新しい要件、規制、手順をより効果的に管理しながら患者ケアの質を向上させるよう支援しています。

ヘルスケアITコンサルティング市場におけるヘルスケアエンタープライズレポーティングおよびデータ分析セグメント

The ヘルスケアエンタープライズレポーティングおよびデータ分析セグメントは、ヘルスケアITコンサルティング市場において最も急速な成長を遂げており、2024年〜2029年の間に約19%の成長率が見込まれています。この加速した成長は、集団健康管理におけるデータ分析ソリューションへの需要の高まり、ヘルスケアの意思決定における実世界のエビデンスに対する需要の増加、およびヘルスケア分析における人工知能と機械学習技術の採用拡大によって推進されています。医療機関は、患者ケアの質、臨床データ管理、診断精度、業務運営の改善のためにビッグデータ分析を活用する支援を求め、ヘルスケアITコンサルティングサービスへの依存を高めています。このセグメントの成長は、クラウドベースの分析プラットフォームの導入拡大と、より良いヘルスケアアウトカムのための予測分析への関心の高まりによってさらに支えられています。

ヘルスケアITコンサルティング市場の残りのセグメント

ヘルスケアITコンサルティング市場は、HCITチェンジマネジメント、HCIT統合および移行、ヘルスケア・医療システムセキュリティ設定およびリスクアセスメントを含むその他のいくつかの重要なセグメントで構成されています。チェンジマネジメントセグメントは、医療機関が新技術とデジタルトランスフォーメーションに適応することを支援することに重点を置いており、統合および移行サービスは、ヘルスケアプロバイダーが新しいシステムやプラットフォームへシームレスに移行することを支援します。セキュリティ設定およびリスクアセスメントセグメントは、ヘルスケアにおけるサイバーセキュリティへの懸念の高まりと規制コンプライアンス要件により、重要性が増しています。これらのセグメントは、導入・研修からセキュリティ・コンプライアンスまでの重要な側面に取り組みながら、医療機関の包括的なデジタルトランスフォーメーションに総体的に貢献しています。

エンドユーザー別セグメント分析

ヘルスケアITコンサルティング市場における病院および外来診療センターセグメント

病院および外来診療センターセグメントは、ヘルスケアITコンサルティング市場において引き続き支配的な地位を保ち、2024年には市場シェアの約37%を占めています。この大きな市場ポジションは、医療施設内における業務プラクティスのデジタル化、ITインフラ管理、ITセキュリティサービス、リソースプランニング、クラウドベースソリューションへの注目の高まりによって推進されています。スケーラブルでアジャイルな運営体制の導入により、ヘルスケアプロバイダーの収益は増加し、デジタルヘルスケアインフラ内での情報フローの統合強化により、ITコンサルティングサービスへの大きな需要が生まれています。このセグメントの強みは、包括的な医療記録の維持、臨床プラットフォームの開発・維持管理、分析ダッシュボード、IT調達、ネットワーク最適化サービス、および病院・外来診療環境に特化したクラウドサービスへの需要の高まりによってさらに強化されています。

ヘルスケアITコンサルティング市場における公的・民間支払者セグメント

公的・民間支払者セグメントは、2024年〜2029年のヘルスケアITコンサルティング市場において最も急速に成長するセグメントとして台頭しています。この成長は主に、ヘルスケア技術のモダナイゼーションの進展と、特に請求管理ソフトウェアにおける高度なヘルスツールの採用拡大によって推進されています。ヘルスケア支払者は、より新しく高度なヘルスツールへの移行を積極的に進めており、アドバイザリーサービスのかなりの部分が請求ソフトウェアの導入と最適化に注力しています。このセグメントの成長は、新しい規制への準拠や高齢化する人口のニーズへの対応を同時に行いながら、会員ケアライフサイクル要件を満たし患者中心のビジネスモデルを構築するというヘルスケア支払者へのプレッシャーの高まりによってさらに加速しています。

エンドユーザー別ヘルスケアITコンサルティング市場の残りのセグメント

診断・画像診断センターセグメントは、広範な画像診断モダリティおよび診断データを管理するための専門的なサービスを提供することで、ヘルスケアITコンサルティング市場において重要な役割を果たしています。これらのセンターは革新的なビジネスモデルを通じて運営されており、データ分析、セキュリティ、統合に関する高度なITコンサルティングサービスを必要としています。介護施設および高齢者住宅施設を含むその他のエンドユーザーセグメントは、文書管理、遠隔医療統合、医療情報技術の導入に対する需要の高まりを通じて市場に大きく貢献しています。両セグメントは、デジタルトランスフォーメーションと技術革新に対するそれぞれ固有の要件を持つ、さまざまなヘルスケア環境にわたるヘルスケアITプロフェッショナルサービスの多様な応用を示しています。

地域分析

北米のヘルスケアITコンサルティング市場

北米は、厳格な政府規制、高度な医療インフラ、およびデジタルヘルスソリューションの普及によって推進され、ヘルスケアITコンサルティング市場において支配的な勢力を代表しています。米国が地域市場をリードしており、カナダ、メキシコが続きます。この地域の成長は、医療デジタル化に向けた政府の好意的な取り組み、電子健康記録(EHR)の導入、およびコスト削減を図りながら医療の質を向上させることへの関心の高まりによって支えられています。主要市場プレイヤーの存在と継続的な技術革新が、世界の医療コンサルティング市場における北米の地位をさらに強固なものにしています。

米国のヘルスケアITコンサルティング市場

米国は北米のヘルスケアITコンサルティング市場において支配的な地位を占めており、地域市場シェアの約87%を保有しています。同国の市場リーダーシップは、ヘルスケアセクターにおける情報技術の堅調な成長、データストレージへのクラウドコンピューティング採用の拡大、および医療デジタル化に向けた政府の取り組みの強化に起因しています。米国のヘルスケア業界は最もデータ集約的なセクターの一つであり、ヘルスケア開発の向上と患者ケアの改善を目的とした革新的なソリューションへの多大な投資が行われています。市場は、医療のデジタル化とデータ管理への道を開く政府の好意的な取り組みによってさらに強化されています。

カナダのヘルスケアITコンサルティング市場

カナダは北米において最も急速に成長する市場として台頭しており、2024年〜2029年の間に約19%の年平均成長率(CAGR)が予測されています。この成長は、カナダの普遍的医療制度と国際的に認められたネットワークに支えられた、デジタル医療インフラのモダナイゼーションに向けた多大な投資によって推進されています。同国のヘルスケアコンサルティング市場は、大手コンサルティング会社の存在と先端技術の採用拡大によって特徴付けられています。市場の拡大は、広範な研修・能力開発プログラム、戦略的なビジネスアライアンス、およびデジタルトランスフォーメーションを通じた医療アクセスの改善への関心の高まりによってさらに支えられています。

欧州のヘルスケアITコンサルティング市場

欧州は、ドイツ、英国、フランス、イタリア、スペインを含む主要経済国全体にわたる高度な医療システムと強固なデジタルインフラを特徴とする、ヘルスケアITコンサルティングサービスの重要な市場を代表しています。この地域の市場は、医療支出の増加、先端技術へのアクセスの拡大、およびヘルスケア企業による分析ソリューションの採用増加によって推進されています。欧州市場は、さまざまな医療デジタル化の取り組みと技術革新を通じた患者ケア向上への関心の高まりから恩恵を受けています。

ドイツのヘルスケアITコンサルティング市場

ドイツは欧州のヘルスケアITコンサルティング市場をリードしており、地域市場シェアの約21%を占めています。同国の市場リーダーシップは、医療支出の増加、先端技術へのアクセスの拡大、およびヘルスケア企業による分析ソリューションの採用拡大に起因しています。市場は、主要市場プレイヤーの存在と、特にデジタルヘルス、サイバーセキュリティ、ITインフラ整備の分野における政府の好意的な取り組みによって強化されています。ドイツのヘルスケアセクターは、ITインフラのモダナイゼーションと革新的なデジタルヘルスソリューションの導入に引き続き多大な投資を行っています。

フランスのヘルスケアITコンサルティング市場

フランスは欧州市場において顕著な成長ポテンシャルを示しており、2024年〜2029年の間に約19%の年平均成長率(CAGR)が予測されています。同国のヘルスケアコンサルティング市場は、医療システムのモダナイゼーションに向けた政府投資、統合型医療システムへの需要の高まり、およびヘルスケアにおける機械学習と人工知能の利用増加によって推進されています。市場は、さまざまなデジタルヘルスの取り組みと技術革新を通じた患者ケア向上への関心の高まりから恩恵を受けています。フランスのヘルスケアセクターは、特にガバナンス、セキュリティ、相互運用性の分野においてデジタルトランスフォーメーションを積極的に推進し続けています。

アジア太平洋地域のヘルスケアITコンサルティング市場

アジア太平洋地域は、中国、日本、インド、韓国、オーストラリアを含む多様な経済圏を包含し、ヘルスケアITコンサルティングサービスの急速に発展する市場を代表しています。この地域の成長は、医療支出の増加、デジタルヘルスケアソリューションの採用拡大、および医療デジタル化を支援する政府の取り組みによって推進されています。市場は、大きな患者人口、先端技術への認知の高まり、およびデジタルトランスフォーメーションを通じた医療インフラの向上への関心の高まりにより、多大な潜在性を示しています。

中国のヘルスケアITコンサルティング市場

中国はアジア太平洋地域のヘルスケアITコンサルティング市場をリードしており、医療産業に対する政府の強力な支援と技術革新に支えられた強固な市場プレゼンスを示しています。同国のヘルスケアITコンサルティングセクターは、大きな患者人口、一人当たり所得の増加、および先端技術への認知の高まりから恩恵を受けています。市場は、デジタル化のための政策強化を伴う医療セクターの変革加速と医療技術プラットフォームの採用拡大によってさらに強化されています。

インドのヘルスケアITコンサルティング市場

インドはアジア太平洋地域において最も急速に成長する市場として台頭しており、ヘルスケアセクターにおける規制コンプライアンスの強化と集団健康管理のためのデータ分析ソリューションへの需要の高まりによって推進されています。同国のヘルスケアITコンサルティング市場は、公共医療施設における医療記録のデジタル化の進展と電子健康記録の採用拡大によって特徴付けられています。市場は、医療デジタルトランスフォーメーションを支援するさまざまな政府の取り組みと、技術的に先進したソリューションへの投資拡大から恩恵を受けています。

中東・アフリカのヘルスケアITコンサルティング市場

中東・アフリカ地域は、ヘルスケアITコンサルティングサービスの成長する市場を提供しており、GCC諸国と南アフリカが地域の発展をリードしています。市場は、医療情報技術への投資増加、患者数の増加、および変化する疾病プロファイルに起因するヘルスケアデータの増大によって特徴付けられています。この地域の諸国のうち、GCCが最大市場として台頭しており、南アフリカは政府の取り組みとデジタルヘルスケアソリューションの採用拡大に支えられた最も急速な成長ポテンシャルを示しています。

南米のヘルスケアITコンサルティング市場

南米のヘルスケアITコンサルティング市場は着実な成長ポテンシャルを示しており、ブラジルとアルゼンチンが地域発展の主要な貢献国となっています。市場は、ヘルスケアITサービスの採用拡大と政府機関からの継続的な財政的・規制的支援によって特徴付けられています。ブラジルが地域最大市場として台頭しており、アルゼンチンは、デジタル化の取り組みの拡大とヘルスケアIT導入に対する政府支援に支えられた最も急速な成長ポテンシャルを示しています。

競合状況

ヘルスケアITコンサルティング市場のトップ企業

ヘルスケアITコンサルティング企業市場は、Accenture、IBM、Cognizant、Deloitte、Cernerが包括的なサービスポートフォリオによって競合状況をリードする著名なプレイヤーを特徴としています。これらの主要なヘルスケアITコンサルティング企業は、市場ポジションを強化するためにクラウド統合、データ分析、人工知能能力に注力しながら、デジタルトランスフォーメーションの取り組みを積極的に推進しています。技術プロバイダーや医療機関との戦略的パートナーシップは、企業がサービス提供の範囲と地理的リーチを拡大しようとする中でますます一般的になっています。業界は、電子健康記録、遠隔医療プラットフォーム、サイバーセキュリティサービスなどの分野で特化したヘルスケアソリューションの開発に強く注力する傾向を示しています。企業はまた、規制コンプライアンスとデータセキュリティ基準を維持しながら新興のヘルスケア課題に対応する革新的なソリューションを生み出すため、研究開発に多大な投資を行っています。

ダイナミックな市場構造が業界の進化を促進

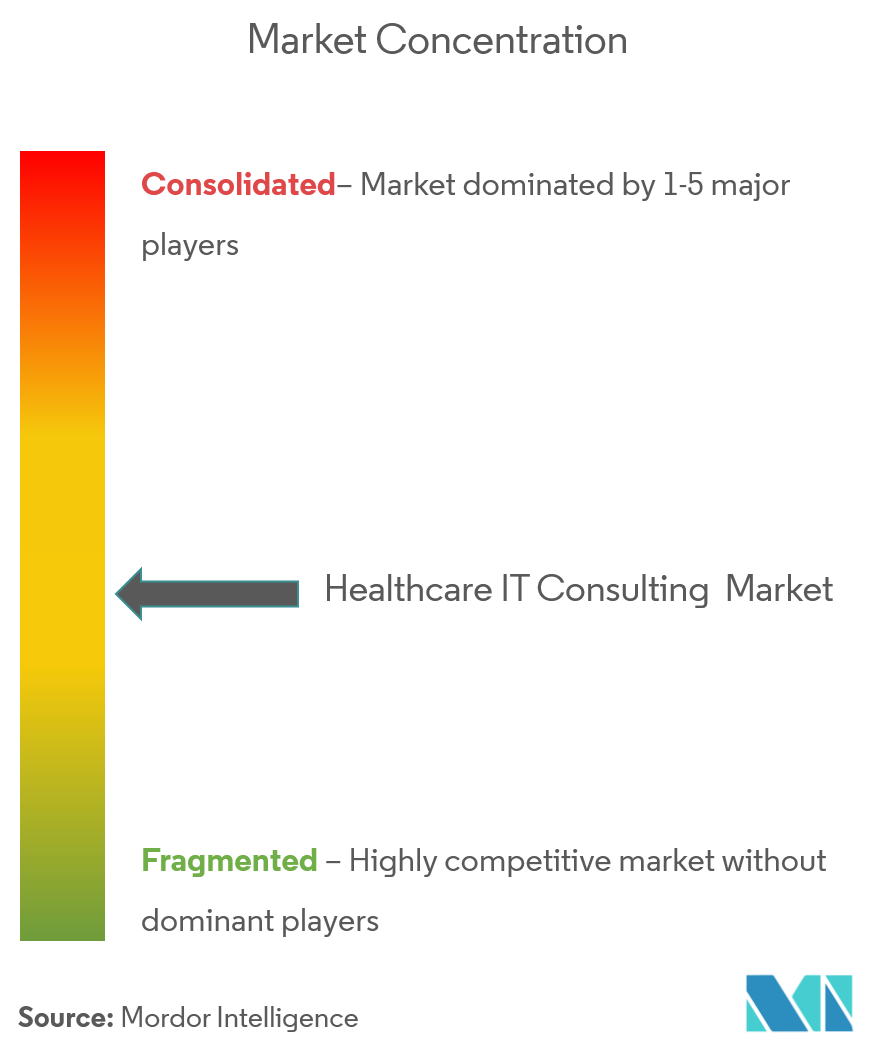

ヘルスケアITコンサルティング市場は、グローバルな総合技術企業と専門的なヘルスケアコンサルティング会社が混在する、適度に統合された構造を示しています。大規模な多国籍企業は広範なリソースと確立されたクライアント関係を活用して市場での優位性を維持する一方、専門的な会社は深い業界知識とカスタマイズされたソリューションによって競争しています。市場では、大手プレイヤーがサービス能力と地理的プレゼンスを拡大するためにニッチなコンサルティング会社を買収するなど、重要な合併・買収活動が見られています。これらの戦略的統合により、企業は特に人工知能、機械学習、予測分析などの新興分野における技術能力を強化することが可能となっています。

競合のダイナミクスは地域市場の違いによってさらに形成されており、特定の地域では異なるプレイヤーが強い地位を保っています。企業は、グローバルなデリバリー能力を維持しながら、市場に特化したソリューションの開発に注力しています。業界では、技術的な専門知識とドメイン知識を組み合わせた統合的なサービス提供を生み出す、技術プロバイダーとヘルスケアスペシャリスト間の戦略的アライアンスへの傾向が見られています。このような協調的アプローチは、医療機関が技術的・業務上の課題の両方に対応する包括的なソリューションを求める中で、特に重要になっています。

革新性と適応性が将来の成功を牽引

ヘルスケアITコンサルタンシー市場における成功は、サービスデリバリーモデルの柔軟性を維持しながら革新的なソリューションを提供する企業の能力にますます依存しています。市場リーダーは、業務効率を維持しながら特定のクライアントニーズに合わせてカスタマイズできるスケーラブルなプラットフォームの開発に注力しています。継続中の業務を中断することなくデジタルトランスフォーメーションを促進できるパートナーを求めるヘルスケアプロバイダーにとって、既存の医療システムに新興技術を統合する能力が重要な差別化要因となっています。企業はまた、ヘルスケアセクターで高まる懸念に対応するために、規制コンプライアンス、データセキュリティ、患者プライバシーの分野での専門的な知識の開発に投資しています。

将来の市場での成功は、変化するヘルスケア規制と進化する顧客ニーズに適応する企業の能力に大きく左右されるでしょう。測定可能なアウトカムとコスト効率を通じて明確な価値提案を示せる企業は、競争上の優位性を獲得する可能性が高いです。市場では、エンドツーエンドのソリューション能力への注目が高まっており、企業には包括的なサービスポートフォリオを開発するか、強固なパートナーシップネットワークを確立することが求められています。企業はまた、価格のみで競争するのではなく、継続的な革新とサービス改善を通じた長期的なクライアント関係の構築に注力しています。柔軟なエンゲージメントモデルを提供し、業界特有の専門知識を示す能力は、医療コンサルティング業界における競争上の優位性を維持するための重要な要素であり続けるでしょう。

ヘルスケアITコンサルティング業界のリーダー企業

Allscripts

Cerner Corporation

IBM Corporation

Cognizant

Mckesson Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2021年4月:Damo Consultingは、デジタルトランスフォーメーションの取り組みをベンチマークしようとする医療システム向けのオンラインアセスメントツール「DigiM™」の提供開始を発表しました。

- 2020年10月:米国を拠点とするProvidenceは、9つの医療技術投資を「Tegria」と呼ばれる一つの包括的なデジタルヘルスポートフォリオに統合しました。

世界のヘルスケアITコンサルティング市場レポートの範囲

本レポートの範囲によると、ヘルスケアITコンサルティングとは、業務運営ニーズの強化、アプリケーション開発、管理サービス等を目的として、自動化、プラットフォーム拡張、統合型ビジネスプロセスサービスにおいてクライアントに提供されるアドバイザリーサポートを指します。ヘルスケアITコンサルティング市場は、コンサルティングタイプ別(HCITチェンジマネジメント、ヘルスケアビジネスプロセスマネジメント、HCIT統合および移行、ヘルスケア・医療システムセキュリティ設定およびリスクアセスメント、ヘルスケアエンタープライズレポーティングおよびデータ分析、その他コンサルティングタイプ)、エンドユーザー別(病院および外来診療センター、診断・画像診断センター、公的・民間支払者、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。本レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドを対象としています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| HCITチェンジマネジメント |

| ヘルスケアビジネスプロセスマネジメント |

| HCIT統合および移行 |

| ヘルスケア・医療システムセキュリティ設定およびリスクアセスメント |

| ヘルスケアエンタープライズレポーティングおよびデータ分析 |

| その他のコンサルティングタイプ |

| 病院および外来診療センター |

| 診断・画像診断センター |

| 公的・民間支払者 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンサルティングタイプ別 | HCITチェンジマネジメント | |

| ヘルスケアビジネスプロセスマネジメント | ||

| HCIT統合および移行 | ||

| ヘルスケア・医療システムセキュリティ設定およびリスクアセスメント | ||

| ヘルスケアエンタープライズレポーティングおよびデータ分析 | ||

| その他のコンサルティングタイプ | ||

| エンドユーザー別 | 病院および外来診療センター | |

| 診断・画像診断センター | ||

| 公的・民間支払者 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアITコンサルティング市場の規模はどのくらいですか?

ヘルスケアITコンサルティング市場規模は、2025年に657億2,000万米ドルに達し、年平均成長率(CAGR)12.90%で成長して2030年までに1,201億8,000万米ドルに達すると予測されています。

ヘルスケアITコンサルティング市場の現在の規模はいくらですか?

2025年において、ヘルスケアITコンサルティング市場規模は657億2,000万米ドルに達すると予測されています。

ヘルスケアITコンサルティング市場の主要プレイヤーは誰ですか?

Allscripts、Cerner Corporation、IBM Corporation、Cognizant、MckessonがヘルスケアITコンサルティング市場において事業を展開する主要企業です。

ヘルスケアITコンサルティング市場において最も急速に成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025年〜2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

ヘルスケアITコンサルティング市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がヘルスケアITコンサルティング市場において最大の市場シェアを占めています。

このヘルスケアITコンサルティング市場レポートは何年を対象としており、2024年の市場規模はいくらでしたか?

2024年において、ヘルスケアITコンサルティング市場規模は570億7,000万米ドルと推定されました。本レポートは、ヘルスケアITコンサルティング市場の2019年、2020年、2021年、2022年、2023年、2024年の過去の市場規模を対象としています。本レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年のヘルスケアITコンサルティング市場規模を予測しています。

最終更新日: