ヘルスケア規制業務アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.37 十億米ドル |

| 市場規模 (2031) | 14.19 十億米ドル |

| 成長率 (2026 - 2031) | 8.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア規制業務アウトソーシング市場分析

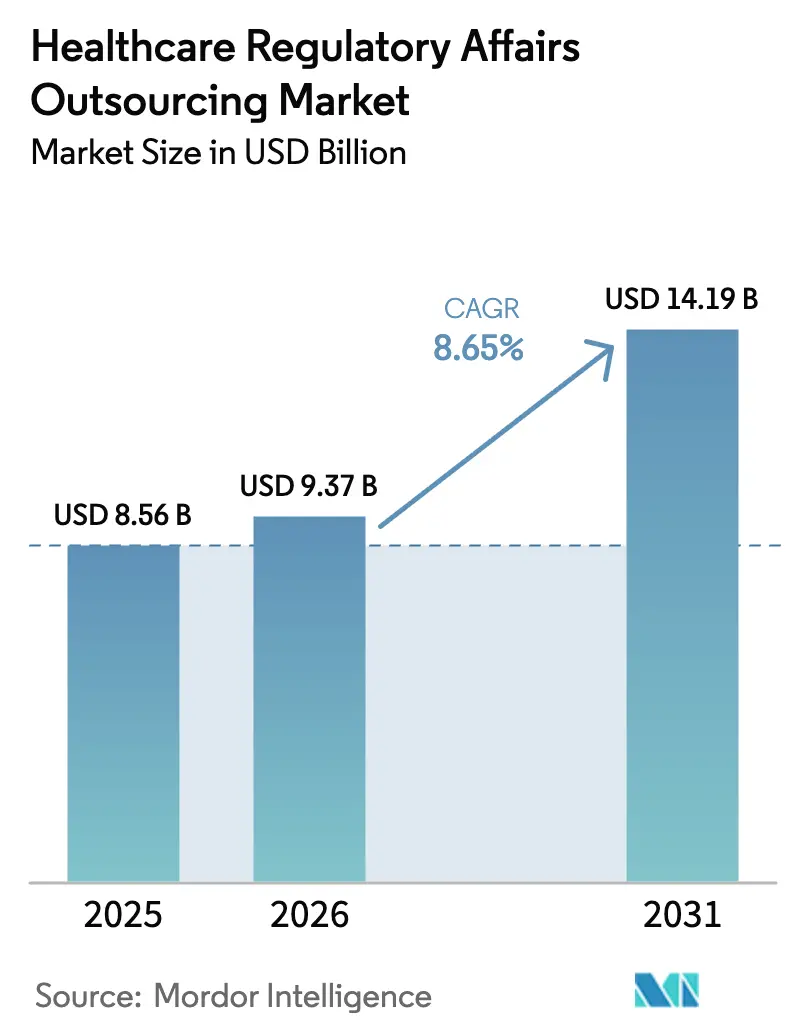

ヘルスケア規制業務アウトソーシング市場規模は、2025年の85.6億USDから2026年には93.7億USDに成長し、2026年から2031年にかけて8.65%のCAGRで2031年までに141.9億USDに達すると予測されています。

この成長軌跡は、社内に規制対応能力を持たないバーチャルバイオテック企業からの需要増加、大量の申請書類作成業務の専門ベンダーへの移行、そして世界的な申請基準の一層の厳格化を反映しています。スポンサー企業は文書作成量よりも市場投入スピードを優先し続けており、この変化が製品登録および臨床試験申請が他のサービスよりも速く拡大している理由を説明しています。同時に、規制当局は継続的なリアルワールドエビデンスを要求しており、承認後活動がアウトソーシングプロバイダーにとって複数年にわたる収益源となっています。北米は依然として収益の中核を担っていますが、インドおよび中国における多言語対応ハブの台頭が競争環境を再構築しています。申請ワークフローにAIを統合するベンダーはサイクルタイムを短縮し、より大きな業務パッケージを確保し、労働コストではなく価値で差別化を図っています。

主要レポートのポイント

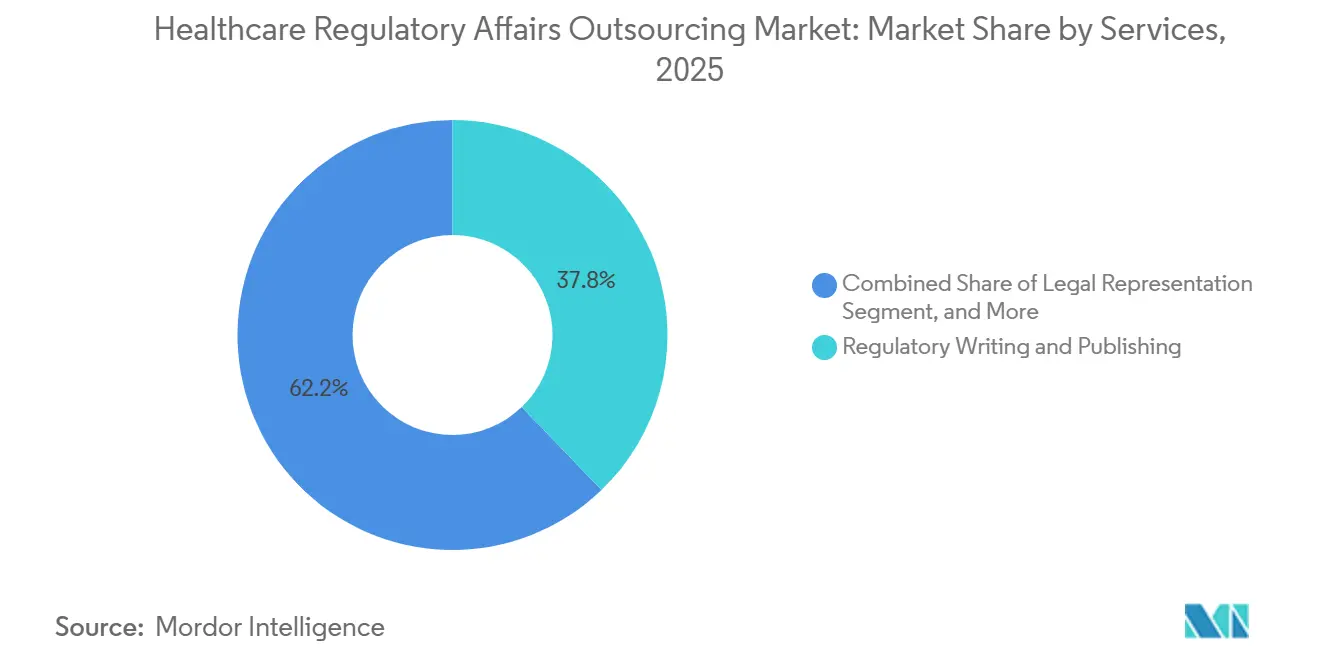

- サービス別では、規制ライティング・パブリッシングが2025年に37.81%の収益シェアでトップとなり、製品登録・臨床試験申請は2031年までに11.66%のCAGRで拡大する見込みです。

- 製品ライフサイクル段階別では、臨床段階の業務が2025年のヘルスケア規制業務アウトソーシング市場シェアの44.73%を占め、承認後・市販後サービスは2031年までに12.42%のCAGRで成長しました。

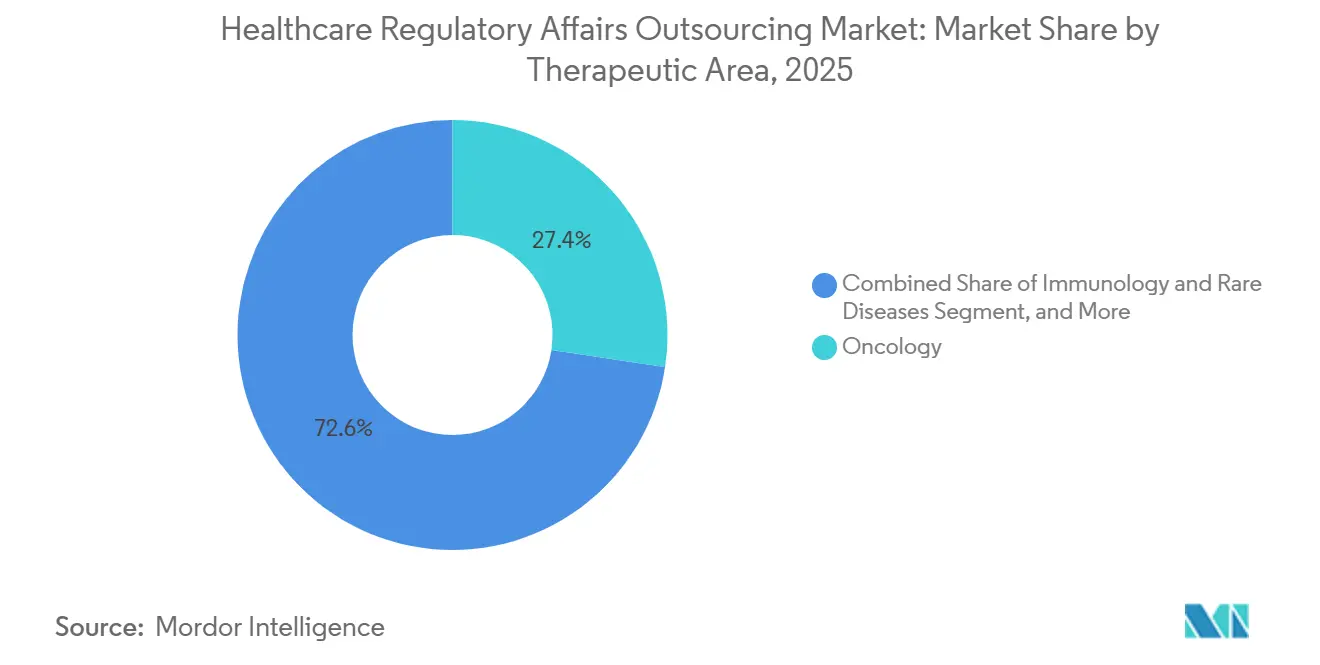

- 治療領域別では、腫瘍学が2025年の支出の27.38%を占め、免疫学・希少疾患が2031年までに10.19%のCAGRで最も速く成長しました。

- エンドユーザー別では、製薬会社が2025年の支出の58.36%を占め、医療機器メーカーが2031年までに9.36%の最高予測CAGRを記録しました。

- 地域別では、北米が2025年の収益の42.36%を占め、アジア太平洋地域が2031年までに13.06%のCAGRで最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケア規制業務アウトソーシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床試験数の増加 | +1.8% | 北米、欧州、新興アジア太平洋ハブに集中するグローバル | 中期(2〜4年) |

| ライフサイエンス企業によるコアコンピタンスへの集中 | +1.5% | バーチャルバイオテックが普及する北米および欧州で特に強く、グローバル全体 | 長期(4年以上) |

| グローバル規制フレームワークの複雑化の進展 | +1.4% | 規制の大幅な見直しが行われた市場(EU MDR、中国NMPA改革)で顕著なグローバル | 長期(4年以上) |

| バーチャル・低分子バイオテックスタートアップの拡大 | +1.3% | 北米および欧州がコア、イスラエルおよびシンガポールへの波及 | 中期(2〜4年) |

| AI主導の規制インテリジェンス導入 | +1.2% | 北米およびEUが早期採用者、アジア太平洋への段階的普及 | 短期(2年以内) |

| 途上国における低コスト規制ハブの台頭 | +1.1% | アジア太平洋コア(インド、中国、フィリピン)、東欧および中南米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床試験数の増加

ClinicalTrials.govは2024年12月時点で487,000件の研究を登録しており、2023年比で6.2%増加し、新規試験のほぼ半数が腫瘍学または希少疾患に関するものでした。[1]国立医学図書館、「ClinicalTrials.gov」、CLINICALTRIALS.GOV 各研究はIND申請、プロトコル修正、安全性報告書を生成し、スポンサー企業はこれらを外部委託することを好みます。FDAのプロジェクト・オプティマスは腫瘍学プログラムに用量最適化試験の組み込みを要求しており、小規模チームに負担をかける文書化の層を追加しています。分散型モデルは現在、フェーズIIおよびIIIプロトコルの約30%を占め、電子的同意とリモートモニタリングを組み合わせており、専門ベンダーがより適切に対応できる規制上の曖昧さを招いています。デジタルバイオマーカーデータを申請書類に統合できるライターへの需要も高まっています。これらの要因が相まって契約価値を拡大し、ヘルスケア規制業務アウトソーシング市場を強化しています。

ライフサイエンス企業によるコアコンピタンスへの集中

バーチャルバイオテック企業は少人数のスタッフで運営されることが多く、IND申請前から市販後サーベイランスまでのすべてのコンプライアンス業務を外部委託しています。大手製薬会社は戦略を社内に留めつつも、地域別申請書類の適応、ラベリング改訂、シリアライゼーション更新などの大量業務を外部委託しています。この二極化により、ベンダーはプレミアムアドバイザリー業務と商品化された文書作成の両方を支援することが求められています。料金体系は承認マイルストーンに連動したアウトカムベースの価格設定へとシフトしており、初回サイクルでの承認を実現できるプロバイダーが報われます。投資家が資金調達ラウンド前に規制対応の準備状況を精査するにつれ、初期段階の企業はより早期にコンサルタントを起用し、アウトソーシングを周期的な選択ではなく構造的な選択として定着させています。

グローバル規制フレームワークの複雑化の進展

2024年に完全施行されたEU医療機器規則は、27加盟国全体で臨床エビデンス要件と市販後義務を拡大しました。中国の国家薬品監督管理局は同年、電子申請フォーマットを刷新し、タイムラインとデータ整合性チェックを厳格化しました。FDAのリアルワールドエビデンスプログラムはラベル拡大のための観察データを認可していますが、設計ガイダンスが限られており、スポンサーは防御可能な方法論を構築できる専門家に頼ることになります。[2]米国食品医薬品局、「AI/ML対応医療機器」、FDA.GOV 日本は再生医療に対する条件付き承認を導入し、ベンダーの役割をさらに拡大する長期フォローアップ研究を必要としています。医療機器としてのソフトウェアおよびAIヘルスツールに関する重複するフレームワークが追加のコンプライアンス層をもたらし、規制対応を専門職へと変容させており、ほとんどの社内グループでは対応が困難となっています。

AI主導の規制インテリジェンス導入

2024年5月に発行されたAI対応医薬品開発ツールに関するFDA草案ガイダンスは、プロトコル設計および有害事象予測のための機械学習モデルを正当化しました。ベンダーはeCTDモジュールを自動コンパイルする自然言語処理を組み込み、申請サイクルを最大40%短縮することで対応しました。IQVIAのオーケストレーテッド・クリニカル・トライアルズプラットフォームはプロトコル作成中にコンプライアンスのギャップを検出し、品質管理を上流にシフトさせています。EMAのIRISポータルは構造化データ申請を要求しており、スポンサーはレガシーPDFを規制当局対応フォーマットに変換するAIツールを導入する動機を持っています。その可能性にもかかわらず、規制当局はAI生成コンテンツの検証基準を最終化していないため、スポンサーはデータサイエンスと規制業務の両方に精通したコンサルタントを採用しています。このプレミアムティアサービスがヘルスケア規制業務アウトソーシング市場の収益成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびIP漏洩リスク | -0.9% | 越境データ転送規制(EU GDPR、中国PIPL)が適用される地域で顕著なグローバル | 短期(2年以内) |

| グローバルプロセス標準化の欠如 | -0.7% | 多地域申請を管理する多国籍スポンサーにとって特に困難なグローバル | 長期(4年以上) |

| 専門規制人材のコスト上昇 | -0.5% | 経験豊富な専門家の競争が激しい北米および西欧 | 中期(2〜4年) |

| デジタルセラピューティクスにおける急速な政策変化 | -0.4% | デジタルヘルスの規制フレームワークがまだ成熟途上にある北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびIP漏洩リスク

スポンサーは機密性の高い試験データおよび製剤の詳細を第三者に転送しなければなりませんが、GDPRや中国の個人情報保護法などの越境規制は違反に対して重い罰則を課しています。2024年に複数の規制申請を停止させたランサムウェアインシデントは脆弱性を浮き彫りにし、SOC 2 Type II認証および年次侵入テストへの需要を高めました。知的財産の漏洩はより微妙な問題です。一つのベンダーが同じ治療クラスで競合するスポンサーにサービスを提供する場合、戦略的インサイトが意図せず移転する可能性があります。契約交渉には詳細なサイバーコントロール、データ所在地条項、監査権が含まれるようになり、アウトソーシング取引に時間とコストを追加し、セグメントの成長を抑制しています。ゼロトラストアーキテクチャ、専用クリーンルーム、厳格なコンフリクト管理ポリシーに早期投資するベンダーは収益とクライアントの信頼を守ります。

デジタルセラピューティクスにおける急速な政策変化

FDAは2024年に臨床意思決定支援およびAIデバイスの変更管理に関する11件のガイダンス文書を発行しましたが、ほとんどが草案のままであり、コンプライアンス目標が流動的な状態にあります。EU規則は多くのデジタルセラピューティクスを医療機器規則のクラスII医療機器に分類していますが、2024年末時点で認定機関は23機関しか存在せず、承認のボトルネックが生じています。[3]欧州委員会、「医療機器 – 新規制」、EC.EUROPA.EU 償還経路は国によって異なり、商業的不確実性を加えています。COVID-19緊急事態中に多くの低リスク健康アプリの市販前審査を免除していた米国の執行裁量政策の失効により、スポンサーとベンダーの両方を圧迫する遡及的申請の急増が引き起こされました。フレームワークが社内チームの再教育よりも速く進化するため、クライアントは短期的・戦術的なプロジェクトのみにコンサルタントを雇用し、複数年契約の価値を制限し、ヘルスケア規制業務アウトソーシング市場の一部の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:文書作成が収益を支え、市場投入スピードが成長を牽引

規制ライティング・パブリッシングは2025年に37.81%の最大シェアを生み出し、ICHフォーマット規則を満たす準拠した臨床試験報告書、治験責任医師向けブローシャ、eCTD申請書類への持続的な需要を裏付けています。製品登録・臨床試験申請は、スポンサーが複数地域への並行申請を外部委託することでタイムラインを短縮しようとするため、2031年までに11.66%のCAGRで成長すると予測されています。2025年1月に発効したFDAのeCTD 4.0義務化は、必要なシステムや訓練されたスタッフを持たない企業のアウトソーシングを強化しました。CRISPR編集療法などのモダリティに関連する規制コンサルティング業務の価格は依然として最も高く、機関の先例が乏しく、早期科学的助言セッションにシニアエキスパートが必要とされます。法的代理は特許および独占交渉においてニッチながら高マージンの活動として継続しています。

ラベリング・アートワーク管理は規模は小さいものの、シリアライゼーション義務と多言語包装ニーズにより着実に成長しています。市販後・ライフサイクル管理はFDA センチネルイニシアチブおよびEMA EudraVigilance要件に牽引され、12.42%のCAGRで急増しており、継続的な安全性モニタリングを義務付けています。リアルタイム安全性シグナル検出と迅速な定期的安全性最新報告書を提供するベンダーが長期契約を獲得しています。サブスクリプションベースの規制インテリジェンス、ギャップアセスメント、模擬査察がその他のニッチサービスを形成し、監査サイクル中または新しいガイダンスが出現した際に拡大します。これらのサービストレンドの累積効果がヘルスケア規制業務アウトソーシング市場の強い勢いを維持しています。

製品ライフサイクル段階別:承認後の急増が規制上の警戒を反映

臨床段階の活動は2025年の支出の44.73%を占め、IND申請、プロトコル修正、安全性更新をカバーしています。承認後・市販後業務は、規制当局が加速承認に対する確認試験を義務付け、より厳格なファーマコビジランス基準を課すため、2031年までに12.42%のCAGRで成長すると予測されています。FDAは2024年に15件の腫瘍学薬に加速承認を付与し、それぞれが外部規制支援への需要を持続させる市販後試験を必要としています。登録段階のプロジェクトは初回承認直前にピークを迎えますが、規制当局がローリングレビューを採用するにつれて反復的なインタラクションが伴うようになっています。EMAの規制科学戦略は適応的経路を重視し、申請書類提出後もスポンサーが対話を維持することを求めています。したがって、承認後コミットメントに関するヘルスケア規制業務アウトソーシング市場規模は、予測期間において従来の臨床段階アウトソーシングよりも急速に拡大すると予測されています。

前臨床アドバイザリーは規模は小さいものの、スポンサーが後の高コストな設計変更を避けるために早期に機関からのフィードバックを重視するため、上昇傾向にあります。継続的なリアルワールドエビデンス生成が市販後と臨床業務の境界を曖昧にし、クライアントは製品のライフスパン全体にわたって育成できる統合ベンダーを好むようになっています。

治療領域別:希少疾患が腫瘍学の確立されたリードを上回る

腫瘍学は2025年の支出の27.38%を占め、併用療法とバイオマーカー主導の試験が申請をより複雑にしました。2024年に301件のオーファン薬指定の恩恵を受けた免疫学・希少疾患は、10.19%のCAGRで成長すると予測されています。オーファンおよびブレークスループログラムの下で認められた代替エンドポイントはタイムラインを短縮しますが、社内スタッフが作成できる人材が少ない微妙なベネフィット・リスク報告書を必要とします。感染症プログラムは適格感染症製品インセンティブの下で新たな活力を得て、再び文書量を拡大しました。

心代謝療法はGLP-1アゴニストのラベルを肥満および肝疾患に拡大し、スポンサーを外部の生物統計学者やライターに頼らせる統計的複雑性を生み出しています。CNS・神経学は複数のアルツハイマー病の挫折後も高リスクのままですが、フェーズIIIに到達するプログラムは現在、エンドポイントを機関の期待に合わせるための重いアドバイザリー関与を伴います。遺伝子・細胞療法はこれらのモダリティに固有の比較可能性、効力、長期安全性の問題に対処しなければならないため、プレミアム料金を引き付けます。これらのダイナミクスが総合的に、治療領域のセグメンテーションがヘルスケア規制業務アウトソーシング市場の深みを牽引し続けることを確保しています。

エンドユーザー別:医療機器メーカーが加速、製薬会社が支配

製薬会社は2025年収益の58.36%を占め、大規模なパイプラインと複雑な多地域申請を反映しています。医療機器メーカーは、EU医療機器規則およびFDA固有デバイス識別規則が追加の文書化負担をもたらすため、2031年までに9.36%のCAGR見通しが期待されています。バーチャルで運営されることが多いバイオテクノロジー企業はほぼすべての規制業務を外部委託しており、ベンチャー投資が継続するにつれてその数は増え続けています。受託研究・製造機関は規制サービスをターンキーオファーに組み込み、独立系ブティックのマージンを圧縮しています。

薬剤・デバイス自動注射器などのコンビネーション製品はCDERとCDRHの管轄境界を曖昧にし、デュアルパスウェイの専門知識を非常に価値あるものにしています。デノボ分類を追求するデバイス企業は、合理的保証基準を満たす分析的・臨床的データを提示するために外部ストラテジストに依存しています。エンドユーザー全体にわたる累積的な複雑性がヘルスケア規制業務アウトソーシング市場の持続的な拡大を支えています。

地域分析

北米は2025年の収益の42.36%を占め、5,000社以上の活発なバイオテックスタートアップとグローバルリファレンス規制当局としてのFDAの地位に支えられています。アジア太平洋地域はインドの政策改革と中国の申請デジタル化の積極的な推進を反映し、13.06%のCAGRで成長すると予測されており、地域ベンダーの参入障壁を低下させています。インドの中央医薬品標準管理機構は2024年に62件の新薬申請を承認し、28%増加を示し、審査効率の改善を示しています。中国は同年1,100件以上の医薬品登録を処理し、そのうち80%が国内企業からのものであり、地域コンサルティング需要をさらに触媒しています。

中東・アフリカは湾岸協力会議加盟国が医薬品価格設定と登録プロセスを調和させるにつれて加速しており、申請の変動性を低下させています。南米はブラジルのANVISAのタイムラインがアルゼンチンのANMATのものと乖離しており、地域企業が支配的な地位を維持することを可能にしています。FDA、EU、カナダ、オーストラリアの規制当局間の相互承認協定は査察を合理化し、標準化されたプロセスを備えたグローバルCROに有利に働いています。これらの地域的対比がヘルスケア規制業務アウトソーシング市場におけるベンダーの拡大戦略を形成しています。

競争環境

ヘルスケア規制業務アウトソーシング市場は中程度に分散した状態が続いています。IQVIA、Charles River Laboratories、ICONなどのフルサービスCROは規制業務をエンドツーエンドの開発パッケージに統合し、運営データを活用して申請を迅速化しています。Thermo Fisher Scientificによる174億USDのPPD買収は、多角化されたライフサイエンスサプライヤーにとって社内規制人材の価値を示しました。小規模コンサルタント会社は希少疾患、細胞・遺伝子療法、またはAI対応申請プラットフォームに特化することで差別化を図っています。

技術採用が主要な競争上のレバーです。ICONとMicrosoftは生成AIを使用してeCTDコンパイル時間を35%短縮しています。Thermo FisherのPPD部門は50の規制当局からの更新情報を集約し、スポンサーが重視する予測的審査タイムラインを提供する規制インテリジェンスダッシュボードを立ち上げました。デジタルツールを持たないベンダーは、クライアントが低コストでより速いサイクルタイムを要求するにつれてマージン圧力に直面しています。合併・買収は地理的な深みや文書処理を合理化するソフトウェア資産を持つブティック企業を標的にしています。統合が進む中でも、デジタルセラピューティクスおよび医療機器としてのソフトウェアコンサルティングには白地が存在し、経験豊富なアドバイザーは少ないものの申請量は増加しており、競争の激しさは安定した状態を保っています。

ヘルスケア規制業務アウトソーシング業界リーダー

IQVIA

Parexel International Corporation

ICON PLC

Charles River Laboratories

Labcorp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MedispendとRLDatix Life Sciencesが合併を完了し、Medispendの名称で運営される統一組織を形成しました。合併後の企業は現在、グローバル規制・商業コンプライアンス、メディカルアフェアーズ、フィールドイネーブルメント、収益管理ソリューションをカバーする包括的なエンタープライズソフトウェアおよびサービスを提供しています。この戦略的な動きは、ライフサイエンス企業が多様な市場でコンプライアンスを維持しながらビジネスを拡大できるよう支援するために設計されています。

- 2025年10月:Thermo Fisher ScientificのPPD部門が、FDA、EMA、PMDA、NMPAを含む50のグローバル保健当局からのリアルタイム更新情報を集約するAI対応規制インテリジェンスプラットフォームを立ち上げました。このプラットフォームは機械学習を使用して審査タイムラインを予測し、潜在的なコンプライアンスギャップを検出し、スポンサーに申請のリスクを軽減し、コストのかかる修正を回避するためのプロアクティブなツールを提供しています。

- 2025年1月:ICON plcはMicrosoftと提携し、eCTDコンパイルのための生成AIツールを導入し、文書作成時間を推定35%削減しました。このコラボレーションはMicrosoftのAzure OpenAIサービスをICONの規制ワークフローと統合し、ICHフォーマット基準に準拠した臨床試験報告書および治験責任医師向けブローシャの自動生成を可能にしています。

グローバルヘルスケア規制業務アウトソーシング市場レポートの範囲

規制業務アウトソーシングとは、製薬、バイオテク、医療機器製造会社が様々な機関から迅速な規制承認を取得し、コストを削減するために利用するサービスです。ヘルスケア規制業務アウトソーシング市場は、サービス別(規制コンサルティング、法的代理、規制ライティング・パブリッシング、製品登録・臨床試験申請、その他サービス)、エンドユーザー別(製薬・バイオテクノロジー企業および医療機器企業)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 規制コンサルティング |

| 法的代理 |

| 規制ライティング・パブリッシング |

| 製品登録・臨床試験申請 |

| ラベリング・アートワーク管理 |

| 市販後・ライフサイクル管理 |

| その他のニッチサービス |

| 前臨床 |

| 臨床(フェーズI〜III) |

| 登録 |

| 承認後・市販後 |

| 腫瘍学 |

| 感染症 |

| 心代謝 |

| CNS・神経学 |

| 免疫学・希少疾患 |

| その他の治療領域 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 医療機器メーカー |

| 受託研究・製造機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | 規制コンサルティング | |

| 法的代理 | ||

| 規制ライティング・パブリッシング | ||

| 製品登録・臨床試験申請 | ||

| ラベリング・アートワーク管理 | ||

| 市販後・ライフサイクル管理 | ||

| その他のニッチサービス | ||

| 製品ライフサイクル段階別 | 前臨床 | |

| 臨床(フェーズI〜III) | ||

| 登録 | ||

| 承認後・市販後 | ||

| 治療領域別 | 腫瘍学 | |

| 感染症 | ||

| 心代謝 | ||

| CNS・神経学 | ||

| 免疫学・希少疾患 | ||

| その他の治療領域 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 医療機器メーカー | ||

| 受託研究・製造機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケア規制業務アウトソーシング市場の現在の価値はいくらですか?

ヘルスケア規制業務アウトソーシング市場は2026年に93.7億USDとなっています。

ヘルスケア規制業務アウトソーシング市場の予測成長率はどのくらいですか?

8.65%のCAGRで拡大し、2031年までに141.9億USDに達すると予測されています。

最も高い収益を生み出すサービスセグメントはどれですか?

規制ライティング・パブリッシングがトップであり、2025年収益の37.81%を占めています。

最も速く成長する地域はどこですか?

アジア太平洋地域は2031年までに13.06%のCAGRで成長すると予測されています。

承認後サービスが注目を集めている理由は何ですか?

規制当局は現在、継続的なリアルワールドエビデンスと強化されたファーマコビジランスを要求しており、市販後アウトソーシングにおいて12.42%のCAGRを牽引しています。

最終更新日: