ヘルスケアにおける人工知能市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

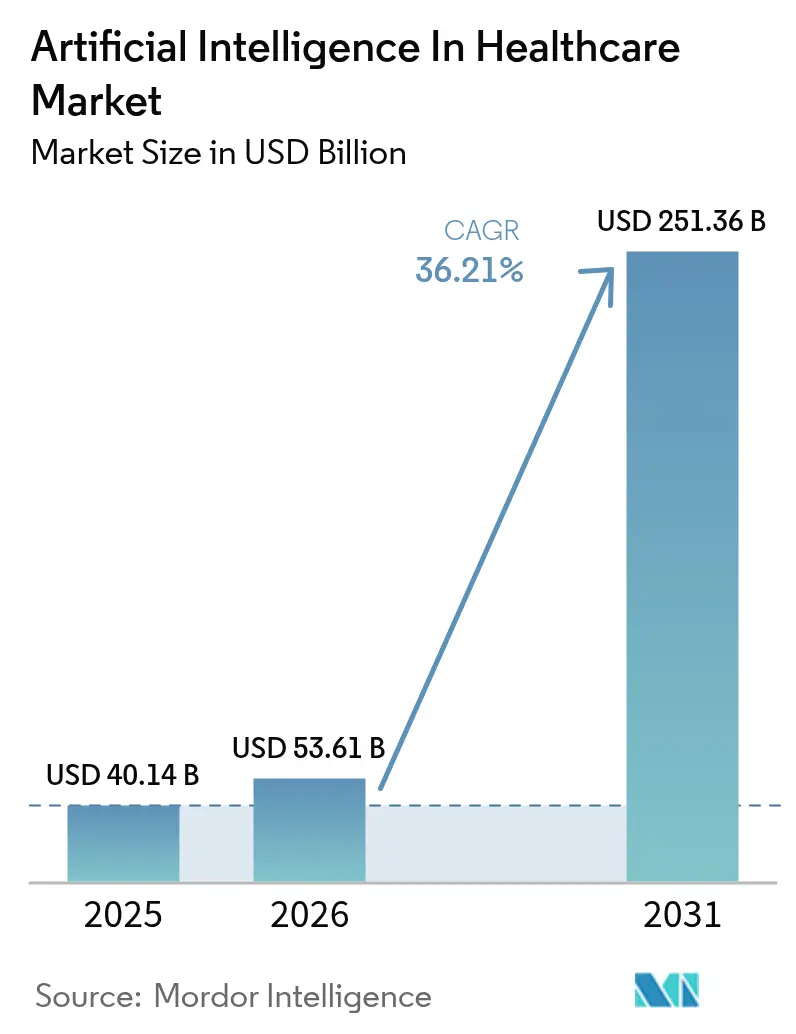

| 市場規模 (2026) | 53.61 十億米ドル |

| 市場規模 (2031) | 251.36 十億米ドル |

| 成長率 (2026 - 2031) | 36.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおける人工知能市場分析

ヘルスケアにおける人工知能市場規模は、2025年の401億4,000万米ドル、2026年の536億1,000万米ドルから2031年までに2,513億6,000万米ドルに拡大し、2026年から2031年にかけてCAGR 36.21%を記録すると予測されています。

急速な規模拡大は、散発的・事後対応型のケアからアルゴリズム主導の予防的ワークフローへの決定的な転換を示しており、診断タイムラインを短縮し、1回の診察あたりのコストを削減しています。北米は、高密度なクラウドGPUクラスターとAIベースの放射線科トリアージに対する早期償還パイロットを組み合わせることで引き続き需要の中心となっており、アジア太平洋地域は規制承認と分散型データ共有フレームワークにおいてより速いペースで進展し、断片化されたデータセットを収益化しています。ソフトウェアが依然として主導的地位を占めているものの、統合・再トレーニング・サポートサービスの急増は、実世界でのパフォーマンスが単発のモデル展開ではなく長期的なワークフロー再設計に依存していることを示しています。ヘルスケアにおける人工知能市場は、手術ロボットから不正検出まで異なるユースケースにまたがり、それぞれ異なるデータ、承認、市場参入戦略を必要とするため、競争の激しさは低水準にとどまっています。垂直統合されたハードウェアとクラウドネイティブな推論パイプラインを組み合わせるベンダーは、展開サイクルを短縮し、より高い切り替えコストを確立しています。

レポートの主要なポイント

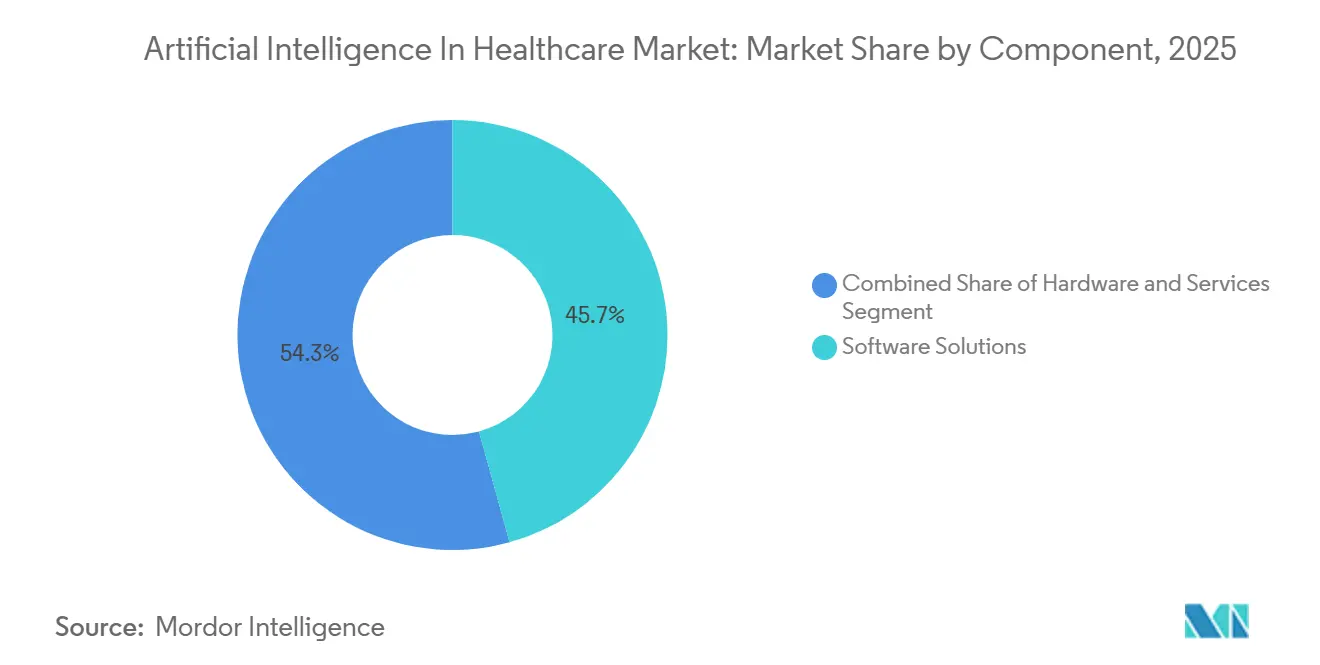

- コンポーネント別では、ソフトウェアソリューションが2025年のヘルスケアにおける人工知能市場シェアの45.73%を占め、サービスは2031年までにCAGR 39.25%で拡大すると予測されています。

- 技術別では、機械学習が2025年のヘルスケアにおける人工知能市場規模の36.82%のシェアでリードしていますが、コンテキスト認識コンピューティングは2031年までに最速のCAGR 40.62%を記録すると予測されています。

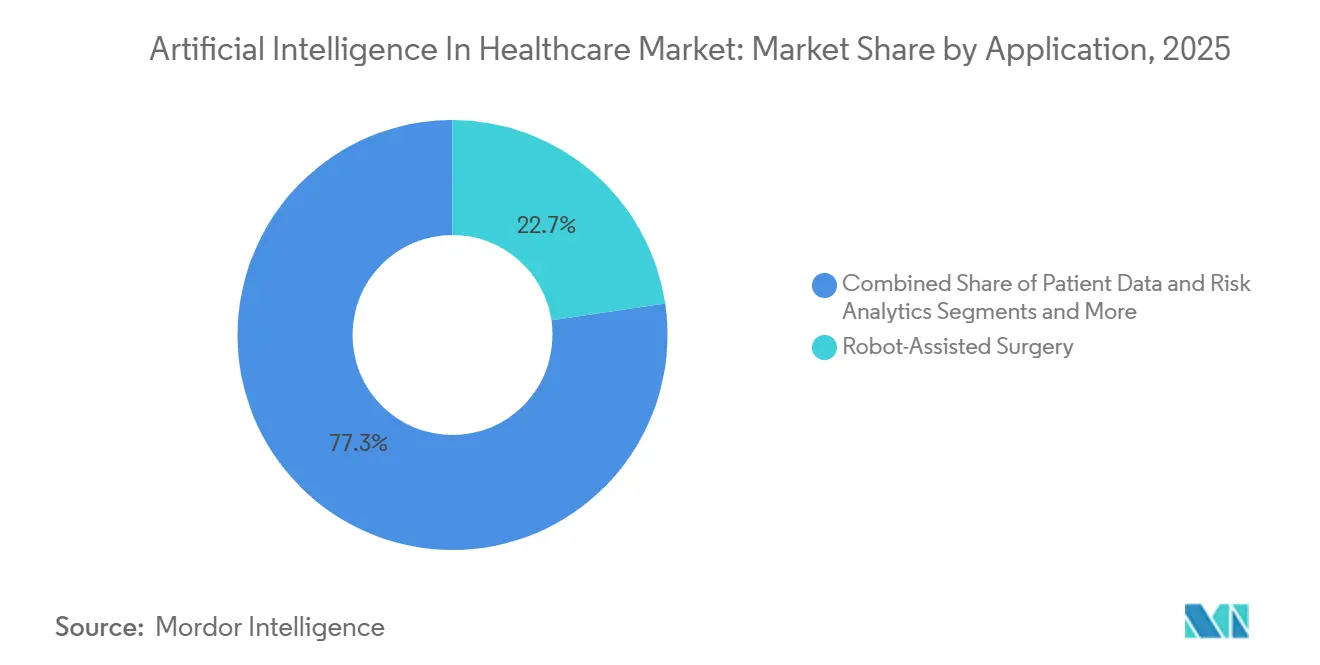

- アプリケーション別では、ロボット支援手術が2025年のヘルスケアにおける人工知能市場規模の22.66%のシェアを占め、不正検出およびサイバーセキュリティは2031年までにCAGR 38.34%で拡大しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のヘルスケアにおける人工知能市場シェアの32.57%を占め、患者・消費者向けプラットフォームは2031年に向けてCAGR 40.67%で成長する見込みです。

- 地域別では、北米が2025年のヘルスケアにおける人工知能市場シェアの52.15%でリードしていますが、アジア太平洋地域は2031年までに最速のCAGR 39.73%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおける人工知能市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチモーダルヘルスケアデータの爆発的増加が AIプラットフォームへの需要を促進 | 6.8% | グローバル、北米および西欧に早期集中 | 中期(2〜4年) |

| 臨床・管理コスト削減の 必要性(医師不足の中で) | 7.2% | グローバル、北米農村部、南欧、インドおよび中国の第2・第3層都市で深刻 | 短期(2年以内) |

| クラウドネイティブGPUの利用可能性が 設備投資の障壁を低下 | 5.4% | 北米、西欧、アジア太平洋都市部ハブ(シンガポール、ソウル、東京) | 短期(2年以内) |

| AIによる放射線科トリアージに対する 政府の償還パイロットが普及を促進 | 4.9% | 米国(CMS)、ドイツ、日本、 韓国 | 中期(2〜4年) |

| 生成AIコパイロットが 文書作成時間を大幅に削減 | 6.1% | 北米、英国、 オーストラリア、湾岸協力会議での早期パイロット | 短期(2年以内) |

| 連合学習コンソーシアムが 国境を越えたデータセットを収益化 | 3.8% | 欧州連合(GDPRに準拠した フレームワーク)、北米製薬ハブ、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチモーダルヘルスケアデータの爆発的増加がAIプラットフォームへの需要を促進

医療システムは現在、ゲノム配列、デジタル病理スライド、ウェアラブルテレメトリー、非構造化臨床ノートをエクサバイト規模で収集しています。従来の分析スタックはこれらのマルチモーダルデータを処理できないため、医療提供者は数秒で実用的なインサイトを生成するテンソル処理プラットフォームを採用しています。米国食品医薬品局(FDA)は2025年初頭までに1,000件以上のAI対応デバイスを承認しており、その約4分の3が放射線科向けで、畳み込みモデルがCTおよびMRIボリュームをサブ秒のレイテンシで分析しています。[1]米国食品医薬品局、「人工知能・機械学習(AI/ML)対応医療機器」、FDA、fda.gov 償還機関は、FDA承認アルゴリズムが解釈を支援したかどうかに基づいて支払いコードを差別化しており、二層市場を形成しています。NVIDIAとGE HealthCareはスキャナー内にリアルタイム推論エンジンを組み込み、バックホールレイテンシを排除することで、ベッドサイドでのインサイト提供を実現しています。[2]NVIDIAニュースルーム、「NVIDIAが第4四半期および2024会計年度の財務結果を発表」、NVIDIA、nvidia.com その結果、ハードウェアとソフトウェアを統合するベンダーは、病院がパーツごとのソリューションよりもターンキースタックを好むため、価格決定力を高めています。

医師不足の中での臨床・管理コスト削減の必要性

医師不足は拡大しており、米国医科大学協会(AAMC)は2036年までに米国で86,000人の医師が不足すると予測しています。[3]米国医科大学協会、「AAMCレポートが深刻化する医師不足を再確認」、AAMC、aamc.orgアンビエント臨床インテリジェンスツールは診察を記録し、30秒以内にSOAPノートを自動作成し、請求フィールドを事前入力することで、Kaiser Permanenteの展開全体で時間外の記録作業を最大70%削減しています。節約効果は、解放された能力を吸収するために患者名簿とパネルサイズが拡大した場合にのみ現れますが、これは病院が予算策定時に見落としがちな点です。専門医のいない農村部では、低緊急度の受診を遠隔医療に振り向けるAIトリアージチャットボットを試験導入し、不要な救急外来の通過患者を削減しています。欧州では、看護師の欠員率が10%を超えており、シフトの再調整と欠勤予測を行うスケジューリングアルゴリズムの採用が進んでいます。

クラウドネイティブGPUの利用可能性が設備投資の障壁を低下

オンプレミスのGPUスタックはかつて、放射線科サービスライン1つあたり50万米ドル以上のコストがかかり、保守費用は別途必要でした。ハイパースケーラーは現在、H100コアの一部を分単位で貸し出しており、200床の病院は月額2,000米ドル未満で推論を実行できます。Azure AI Health Botのようなすぐに使えるサービスは、言語モデルとHIPAA準拠のストレージを組み合わせ、本番稼働までの時間を18ヶ月から90日に短縮しています。ただし、クラウドのレイテンシは低帯域幅回線に依存する農村部の展開に依然として悪影響を与え、医療格差を意図せず拡大しています。これに対応するため、ハードウェアベンダーはエッジ推論カードを出荷しており、数十億パラメータのモデルをローカルで実行し、障害発生時のサービス継続性を確保しています。

AIによる放射線科トリアージに対する政府の償還パイロットが普及を促進

CMSは、AI支援による脳卒中および肺塞栓症トリアージに対して放射線科医に支払う暫定コードを導入し、来院から治療開始までの時間を20〜40分短縮しています。日本の先駆け審査指定制度は、専門医に対して非劣性を示した診断アルゴリズムに6ヶ月の条件付き承認を付与し、商業化を加速しています。ドイツは2024年に一部の州でAI補助マンモグラフィーの保険適用を開始しましたが、二重読影プロトコルより15〜20%低い診療報酬のため、年間10,000件以上の検査を行わない限り普及が制限されています。単純なアラートではなく独立した診断レポートを作成できるベンダーは、より高い診療報酬を受け取る資格があり、病院購入者にとってより早いROIを実現します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不透明な「ブラックボックス」モデルが 責任・資格認定の障壁を高める | -3.2% | グローバル、米国(医療過誤訴訟)および欧州連合(AI法の高リスク分類)で深刻 | 中期(2〜4年) |

| 低品質な実世界データが バイアスを注入し検証を妨げる | -2.8% | グローバル、電子健康記録の普及が不完全な低・中所得国で顕著 | 長期(4年以上) |

| 臨床AI人材の不足が 展開コストを押し上げる | -2.1% | 北米、西欧、アジア太平洋都市部;需要増加に伴い中東・アフリカにも波及 | 短期(2年以内) |

| GPUの供給制約が プロジェクトのリードタイムを延長 | -1.9% | グローバル、輸出規制により中国およびロシアで悪化;アジア太平洋の小規模市場にも二次的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不透明な「ブラックボックス」モデルが責任・資格認定の障壁を高める

深層ネットワークは解釈可能な特徴をほとんど示さないため、モデルが悪性病変を誤分類した場合の責任の帰属が困難です。EU AI法はほとんどの臨床アルゴリズムを「高リスク」に分類し、適合性評価、市販後監視、人間による監視プロトコルを義務付けており、米国の承認経路と比較して承認期間が12〜18ヶ月延長されます。病院の資格認定委員会には統一された基準がなく、各施設が許容可能な自動化の閾値を独自に定義しなければなりません。FDAの2024年草案ガイダンスは、スポンサーがトレーニングデータの来歴を文書化することを義務付けていますが、責任の配分については曖昧なままであり、訴訟リスクの高い市場での普及を妨げています。

低品質な実世界データがバイアスを注入し検証を妨げる

多くの電子健康記録では社会経済的フィールドの欠損が30%を超えており、トレーニングセットと人口統計的に異なる集団でのアルゴリズム精度が低下しています。Nature Medicine誌は、安全網病院でのバイタルサインの記録不足により、黒人患者における敗血症モデルの感度が白人患者より12ポイント低いことを報告しました。連合学習は代表性を広げることができますが、知的財産紛争と監査負担により、当初のマイルストーンを超えて稼働開始が遅延しています。ベンダーは現在、すべてのデータパイプラインにISO 13485のトレーサビリティ要件を追加しなければならず、中小企業のコストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:企業が統合の複雑さを認識するにつれてサービスが急増

病院はパイロット段階の精度が継続的な再調整なしに実世界のノイズに耐えられないことを認識しているため、サービス収益は2031年までにソフトウェアを上回るペースで成長する見込みです。2025年にソフトウェアはヘルスケアにおける人工知能市場シェアの45.73%を占めましたが、クライアントがワークフロー再設計、APIマッピング、モデル再トレーニングに対価を支払うため、サービスは年率39.25%で成長しています。ハードウェアの購入は依然として不可欠ですが、クラウドインスタンスとエッジアクセラレーターへのシフトが設備投資を抑制しています。

サービスのヘルスケアにおける人工知能市場規模は、統合プロジェクトが現在初期ライセンス料の1.8倍を要求するにつれて拡大すると予測されています。カスタムHL7-FHIRブリッジ、ユーザートレーニングプログラム、変更管理スプリントは12〜24ヶ月に及び、サービスを不可欠なものにしています。NVIDIAのCUDAロックインは依然としてGPU需要を支えていますが、IntelとAMDはオープンソースの推論ライブラリをバンドルすることでコスト重視の案件を獲得しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:コンテキスト認識コンピューティングが静的パターン認識を凌駕

機械学習は2025年に36.82%のシェアを保持しましたが、エッジセンサー、電子健康記録のコンテキスト、アンビエントオーディオがリアルタイムの介入に統合されるにつれて、コンテキスト認識コンピューティングはCAGR 40.62%で進展するでしょう。深層学習とトランスフォーマーモデルは引き続き画像処理および自然言語処理パイプラインを支配し、脳卒中および出血トリアージの堅牢なスループットを確保しています。

ヘルスケアにおける人工知能市場規模の勢いは、表形式の検査データと画像ボクセルを融合するマルチモーダルトランスフォーマーへと移行しています。コンテキスト認識スタックはサブ秒のレイテンシを満たすためにデバイス上での推論を必要とするため、QualcommおよびAppleのオンボードニューラル処理ユニットを搭載したチップセットへの需要が急増しています。ソフトウェアライセンスを独自のエッジボードに結びつけるベンダーは、病院の購入者がパッチワーク構成よりも統合フィールドサポートを好むため、防御可能なニッチを開拓しています。

アプリケーション別:保険支払者が異常検知エンジンを導入するにつれて不正検出が加速

ロボット支援手術は2025年のヘルスケアにおける人工知能市場シェアの22.66%を提供しており、Intuitive Surgicalの8,500台以上のda Vinciユニットの設置台数が牽引しています。しかし、不正検出エンジンは最も強い成長を示しており、メディケアアドバンテージプランが請求グラフをマイニングして過剰請求や架空の医療提供者を検出するため、CAGR 38.34%で拡大しています。

保険支払者が不正な支払いから数十億ドルを回収するようになるため、不正およびサイバーセキュリティのヘルスケアにおける人工知能市場規模は拡大するでしょう。画像AIは引き続き着実に進展しており、SiemensとPhilipsは臓器固有のコンパニオンを組み込み、バイオマーカーを自動セグメント化・定量化しています。TempusやInsilico Medicineなどの創薬プラットフォームは基盤モデルを活用し、ヒットからリードへのタイムラインを最大2年短縮しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:消費者向けプラットフォームがウェアラブル推論を活用

製薬・バイオテクノロジー企業は2025年に32.57%のシェアを保有していましたが、ウェアラブルがデバイス上で不整脈および睡眠時無呼吸の検出を組み込むにつれて、消費者向け健康プラットフォームが最高のCAGR 40.67%を記録するでしょう。医療提供者は引き続き放射線科およびICUトリアージの主要な採用者であり、保険支払者は自然言語ロボットで事前承認を自動化しています。

Apple WatchおよびSamsung Galaxyエコシステムがテラバイト規模のテレメトリーを生成するにつれて、ヘルスケアにおける人工知能市場シェアは断片化しています。病院は同等のボリュームを持ちませんが、ラベル付きアウトカムを提供しており、デバイスメーカーがデータを臨床検証と交換するバーター経済を生み出しています。規制当局は現在、大規模な観察データセットが消費者アルゴリズムを裏付けることを要求しており、プラットフォームを小売と病院の両方にまたがるハイブリッド試験へと誘導しています。

地域分析

北米は2025年のヘルスケアにおける人工知能市場シェアの52.15%を占めており、クラウドGPUの密度、2024年の80億米ドルのベンチャー資金調達、CMSの償還パイロットが牽引しています。ただし、断片化した相互運用性と医療過誤リスクにより、取引サイクルが最大18ヶ月延長されています。カナダの健康データ憲章は2024年に最終化され、州レベルの連合学習を可能にし、メキシコは1,200のクリニックでAI糖尿病性網膜症スクリーニングを展開し、紹介バックログを40%削減しました。

欧州は収益で第2位にランクされています。ドイツ、フランス、英国は国家システム全体でAIを調達していますが、AI法への適合により承認が約18ヶ月延長されるため、多くのベンダーは最初に米国で商業化しています。スペインのマドリード保健サービスは、2024年の緊急度予測展開後に救急外来の待ち時間が25%短縮されたと報告しました。イタリアとスペインは、パンデミック時代のバックログを解消するために同様のツールを拡大しています。

アジア太平洋地域はヘルスケアにおける人工知能市場でCAGR 39.73%と最も急速に成長しています。中国は2025年半ばまでに150件以上のAIデバイスを承認し、日本は先駆け審査指定制度の対象を診断に拡大し、インドのアーユシュマン・バーラト・デジタル・ミッションは14億人のネットワーク全体に臨床意思決定支援を統合しています。国内のGPUメーカーはスループットで30〜40%遅れていますが、ローカルのエッジアクセラレーターが輸出規制の摩擦を軽減しています。オーストラリアの医薬品・医療機器局(TGA)はソフトウェア変更プロトコルをFDAガイドラインに合わせ、再申請なしに継続的な学習を可能にしました。

中東・アフリカは2024年以降20億米ドルを超える政府系ファンドの投資によって進展しています。アラブ首長国連邦はドバイとアブダビの病院を結ぶ国家連合学習プラットフォームを運営しており、南アフリカの結核スクリーニングパイロットは500のクリニックで92%の感度を達成し、診断の遅延を2週間短縮しました。ブラジルは2024年に国家遠隔医療基盤にAIチャットボットを統合し、アルゼンチンの民間ネットワークは放射線科AIを使用して医療過疎地域をカバーしています。

競合環境

上位ベンダーの合計シェアは約4分の1未満であるため、ヘルスケアにおける人工知能市場の集中度は低いと評価されます。NVIDIAはCUDAとテンソルコアGPUを通じてインフラスタックを支えていますが、輸出規制によりIntelとAMDがより緩やかなライセンスでアクセラレーターをバンドルする機会が生まれています。GE HealthCare、Siemens Healthineers、Philipsなどの画像処理大手はスキャナーに直接AIを組み込み、展開時間を短縮しており、ハイパースケーラーはHIPAAクラウド内に事前トレーニング済みモデルをラップしてパイロット期間を90日に短縮しています。

眼科、皮膚科、急性期後ケアにはデータの希少性がモデルパフォーマンスを制限するホワイトスペースが残っています。Tempusは2024年のIPOで4億1,000万米ドルを調達し、PfizerおよびAstraZenecaとコンパニオン診断で提携しています。Butterfly NetworkのオンボードAIを搭載したハンドヘルド超音波は、画像診断能力がなかった5,000のプライマリケアサイトで使用されています。精度にこだわりながらシームレスなワークフロー統合を欠くスタートアップは低迷しており、放射線科医は複数画面の切り替えやアラートの過負荷を拒否しています。

規制コンプライアンスは今や参入の前提条件となっています。EU AI法への適合に加え、ISO 13485品質規格およびIEC 62304ライフサイクルプロトコルが初期段階の参入者のハードルを引き上げています。監査証跡と変更管理文書化に早期投資するベンダーは初期コストが高くなりますが、複数国での展開を加速させ、地域規制が収束するにつれて優位性を得ています。

ヘルスケアにおける人工知能産業リーダー

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

NVIDIA Corporation

Amazon Web Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:インドの官民両セクターが、ユニバーサルヘルスカバレッジの推進とケアの質の向上を目的として、AI搭載の診断、遠隔医療、監視ツールを展開しました。

- 2026年1月:米国FDAは、規制がシリコンバレーのスピードに追いつけるよう、デジタルヘルス製品の監督を緩和する計画を示しました。

- 2026年1月:FDAはAidocの包括的な救急外来トリアージスイートを承認しました。同スイートはCARE™基盤モデルを搭載した合計14の適応症を持ち、複数疾患対応AIトリアージとして初の承認となりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ヘルスケアにおける人工知能市場を、機械学習、コンピュータビジョン、自然言語処理、または類似の技術を、規制された医療提供者・支払者・製薬・患者の各環境における臨床意思決定支援、診断、創薬、病院ワークフロー、患者エンゲージメント、および支払者アナリティクスに適用するソフトウェア、ハードウェア、およびサービスソリューションから世界中で得られるすべての収益と定義しています。オンプレミスおよびクラウド展開を対象に含め、新規販売、ライセンス、サブスクリプション、および関連する導入サービスからのベンダー収益を追跡します。

除外:医療監督または規制上の認可を伴わない消費者向けウェルネスアプリは対象外です。

セグメンテーション概要

- コンポーネント別

- ソフトウェアソリューション

- ハードウェア(プロセッサ、メモリ、ネットワーク)

- サービス(展開、統合、サポート)

- 技術別

- 機械学習

- 深層学習

- 自然言語処理

- コンピュータビジョン&コンテキスト認識コンピューティング

- アプリケーション別

- ロボット支援手術

- 医療画像診断

- 患者データ・リスク分析

- バーチャル看護・管理アシスタント

- 創薬・精密医療

- 不正検出・サイバーセキュリティ

- その他

- エンドユーザー別

- 医療提供者(病院、クリニック)

- 製薬・バイオテクノロジー企業

- 保険支払者

- 患者・消費者向け健康プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジアパシフィック全域の最高医療情報責任者、放射線科医、病院CIO、支払者アナリティクス責任者、AI製品リーダー、および地域規制当局と構造化インタビューを実施しました。予算、平均販売価格、統合タイムライン、および規制ペーシングに関する彼らの見解は、デスクワークから導き出された仮定を検証・精緻化するために活用されました。

デスクリサーチ

米国FDA 510(k) AIデバイス認可、欧州委員会デジタルヘルス調査、WHO世界保健観測所データセット、OECD医療ITスペンディング表、および先進的画像診断機器の通関記録などの公開情報源から調査を開始しました。企業の開示書類、投資家向け資料、および査読済み学術誌は、技術コスト曲線と採用トリガーを提供しました。一部の有料データベース、ディールフローに関するDow Jones Factiva、およびベンダー収益分割に関するD&B Hooversは、ベースライン入力の基盤となりました。挙げられた情報源は例示であり、事実の検証とギャップの解消のために多数の追加的なオープンおよび有料の参考資料が参照されました。

市場規模推計と予測

トップダウンモデルは、画像診断ワークステーション、EHR導入、およびクラウドコンピューティングの普及率を用いて、国家医療支出プールをAIのアドレサブルな部分に変換します。これらは、年間FDA AI認可件数、ベンチャー資金調達、および熟練人材の人員数などのインプットとともにトレンド分析されます。報告されたAI収益のサプライヤー集計と、サンプリングされたASPと数量チェックの掛け合わせにより、ボトムアップの妥当性検証が行われます。2030年までの予測には、GPU価格の下落、承認ペース、および病院の設備投資サイクルに成長を結びつけるシナリオ分析を伴う多変量回帰が用いられます。開示が部分的であった場合、一次インタビューから得た平均ASPがギャップを補完しました。

データ検証と更新サイクル

アウトプットは3層の分散チェック、シニアアナリストレビュー、および公開前の最終更新を経ます。モデルは年次で更新され、主要な償還決定や重要な規制ガイダンスなどの重大なイベントによって中間改訂がトリガーされます。

ヘルスケアにおける人工知能のベースラインが信頼に値する理由

公表されている推計値が異なるのは、各社がスコープ、固定通貨ルール、更新頻度、および楽観度のレベルを変えているためです。

スコープを明確に定義し、毎年更新することで、Mordorは比較を歪める隠れた調整を削減します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 39.92 B(2025年) | Mordor Intelligence | |

| USD 14.92 B(2024年) | Global Consultancy A | 導入サービスおよび創薬ユースケースを除外 |

| USD 29.01 B(2024年) | Industry Tracker B | 地域別ASP調整なしの定価を使用 |

| USD 26.69 B(2024年) | Market Observer C | 隔年更新;最近のFDAデータを省略 |

これらの対比を総合すると、Mordorの定期的に更新された変数豊富なフレームワークが、意思決定者が自信を持って依拠できる、バランスの取れた透明性の高いベースラインを提供していることが示されます。

レポートで回答される主要な質問

2031年までにヘルスケアにおける人工知能への支出はどの程度になりますか?

支出は2026年からCAGR 36.21%で成長し、2031年までに2,513億6,000万米ドルに達すると予測されています。

AI主導のヘルスケアソリューションにおいて最も急速に成長している地域はどこですか?

アジア太平洋地域は、承認の加速と国家データ共有インフラを背景に、2031年までに最速となるCAGR 39.73%を記録すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

不正検出およびサイバーセキュリティアプリケーションは、保険支払者が不正請求を抑制するためにグラフベースの異常検知エンジンを導入していることから、CAGR 38.34%で拡大しています。

なぜサービスはソフトウェアを上回る収益成長を示しているのですか?

病院は、継続的な最適化なしにパイロット段階の精度が低下するため、統合、再トレーニング、ワークフロー再設計サービスに対価を支払っており、サービスセグメントのCAGRは39.25%となっています。

EU AI法は市場参入にどのような影響を与えますか?

同法はほとんどの臨床アルゴリズムを高リスクに分類し、適合性評価に12〜18ヶ月を追加してコンプライアンスコストを押し上げており、強固な規制チームを持つベンダーに有利に働いています。

ハードウェアベンダーが直面する主なサプライチェーンリスクは何ですか?

輸出規制と先端GPU製造能力の不足により納期が最大9ヶ月延長されており、購入者はエッジ代替品や旧世代ボードを求めるようになっています。

最終更新日: