ヘルスケアにおけるコンピュータビジョン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

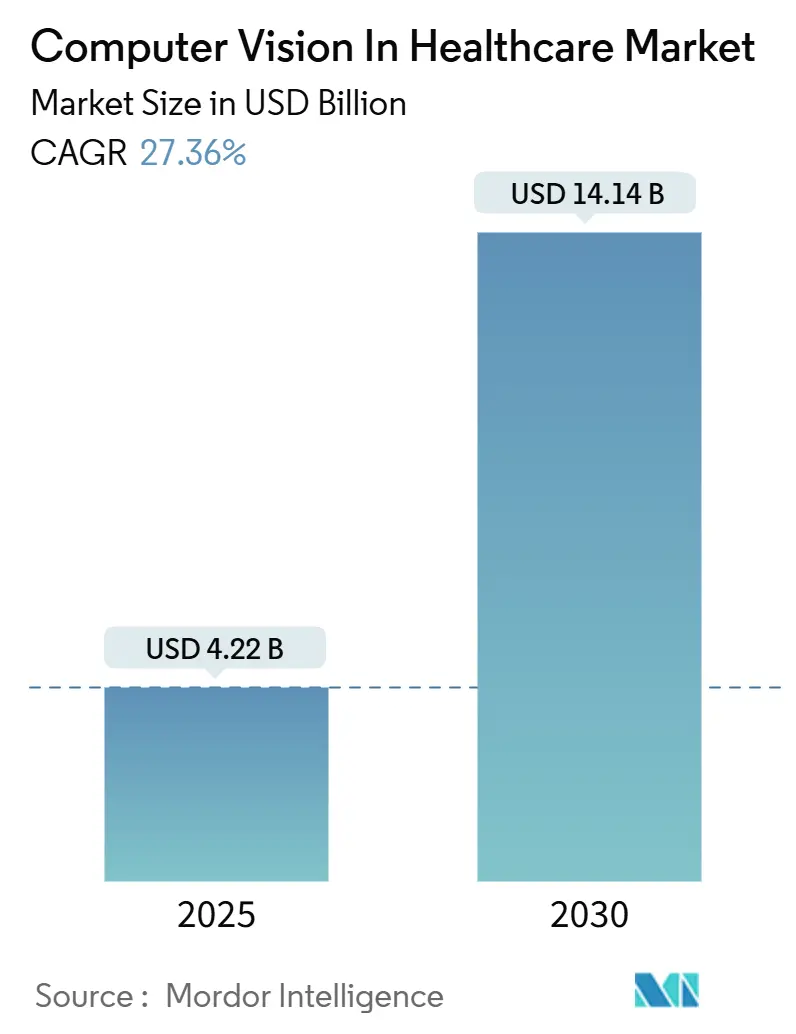

| 市場規模 (2025) | 4.22 十億米ドル |

| 市場規模 (2030) | 14.14 十億米ドル |

| 成長率 (2025 - 2030) | 27.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

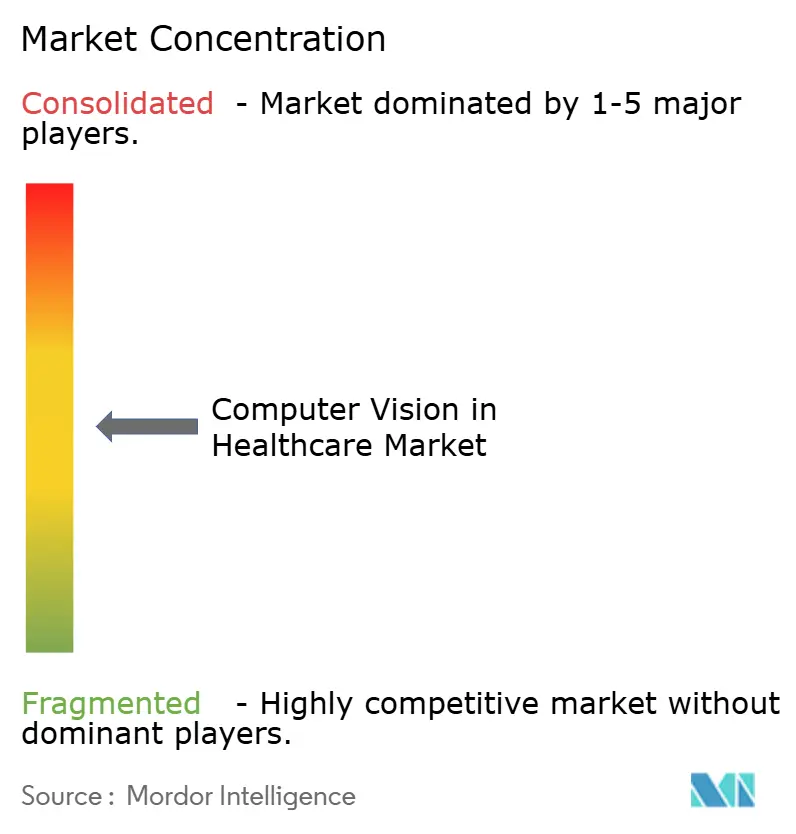

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるコンピュータビジョン市場分析

ヘルスケアにおけるコンピュータビジョン市場規模は2025年に40億2,200万米ドルと推定され、予測期間(2025年~2030年)に27.36%のCAGRで成長し、2030年には141億4,000万米ドルに達する見込みです。

成長の勢いは、手術室のレイテンシを100ミリ秒未満に抑えるエッジAIチップ、慢性疾患の画像診断需要の持続的拡大、および放射線科医不足を補う構造化ワークフロー自動化から生まれています。規制の明確化も普及を加速させています。FDAは放射線コンピュータ支援検出ソフトウェアをクラスIIに分類しており、1,000件を超える臨床AIアプリケーション(うち758件が放射線科に特化)が米国の認可を取得しています。ソフトウェアは依然として最大の収益シェアを占めていますが、病院が継続的な最適化へと軸足を移すにつれ、サービス指向の契約が他のすべてのコンポーネントを上回るペースで拡大しています。医療画像診断がユースケースの主流を占める一方、「ダークラボ」が病理自動化を推進しています。北米は早期償還決定においてリードしていますが、アジア太平洋地域は中国のAIエコシステムと600社を超える地域ヘルステックスタートアップに支えられ、最速の拡大を続けています。

主要レポートのポイント

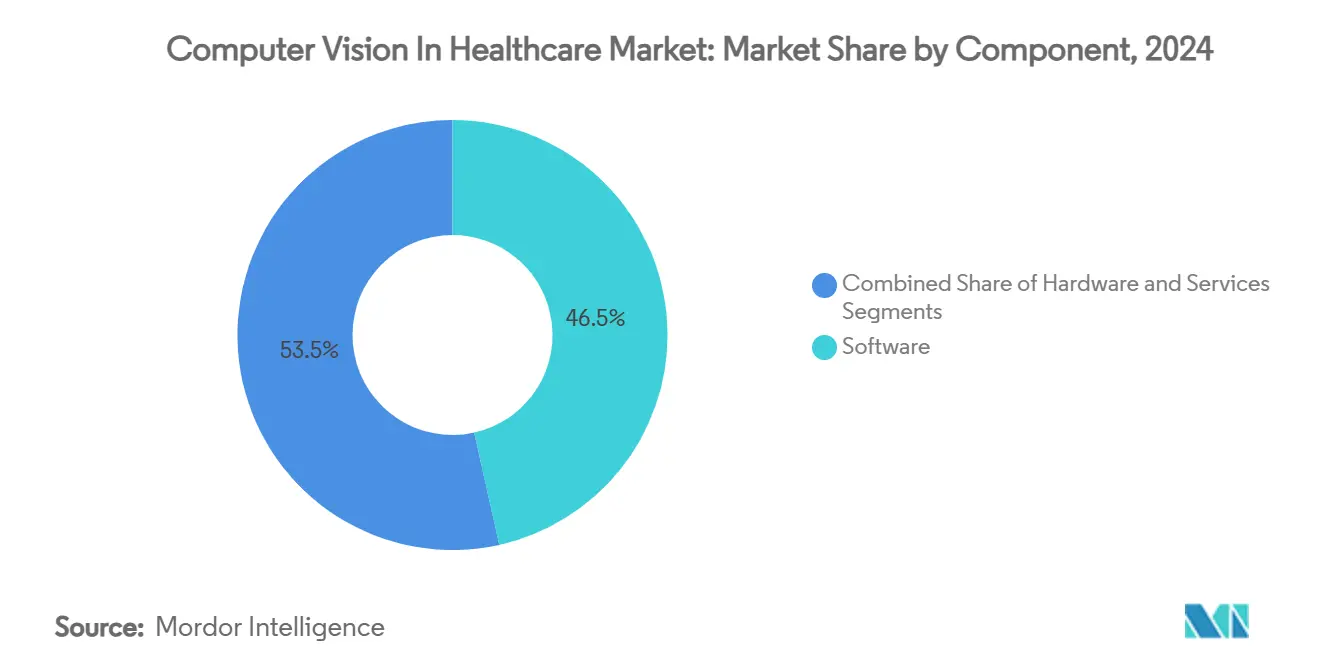

- コンポーネント別では、ソフトウェアが2024年のヘルスケアにおけるコンピュータビジョン市場シェアの46.52%を占め、サービスは2030年にかけて30.34%のCAGRで拡大する見込みです。

- 医療画像診断は2024年のヘルスケアにおけるコンピュータビジョン市場シェアの59.88%を占め、病理・検査室自動化は2030年までに31.44%のCAGRで拡大する見込みです。

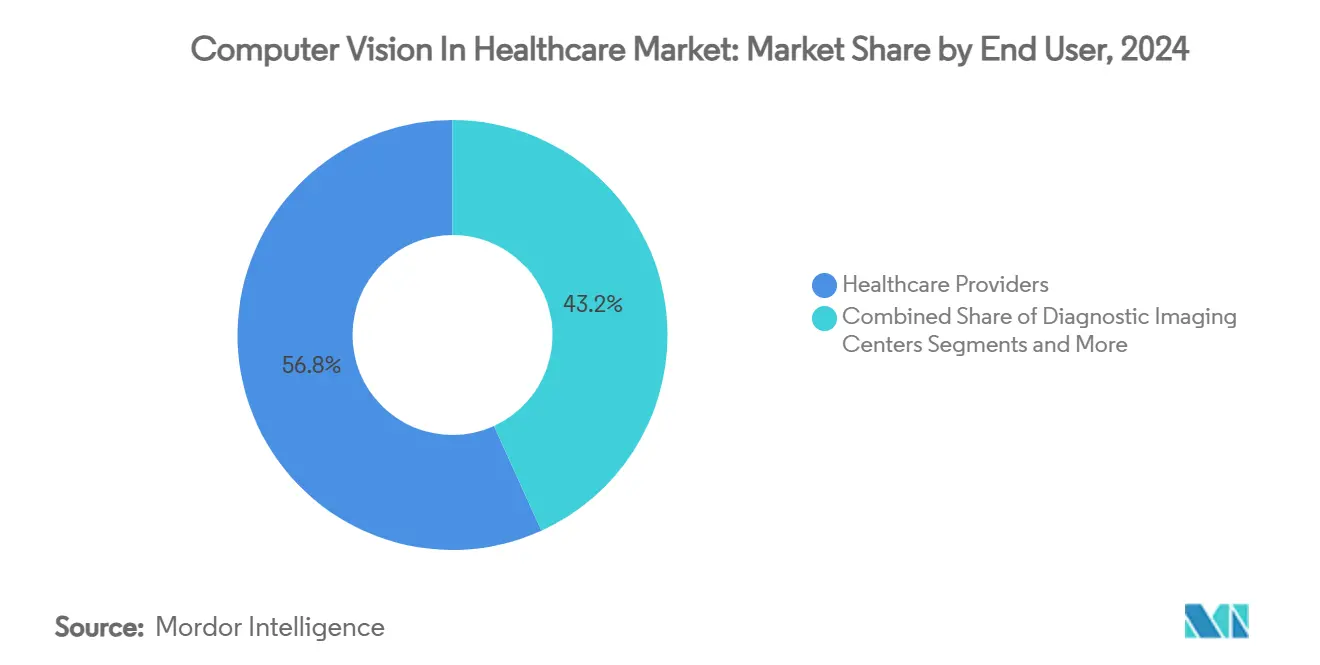

- 医療提供者は2024年のヘルスケアにおけるコンピュータビジョン市場規模の56.79%のシェアを占め、画像診断センターは2030年にかけて最速の29.58%のCAGRを記録する見込みです。

- オンプレミス展開は2024年に61.23%のシェアを占めましたが、エッジおよびハイブリッド展開は2030年にかけて31.81%のCAGRで拡大する見込みです。

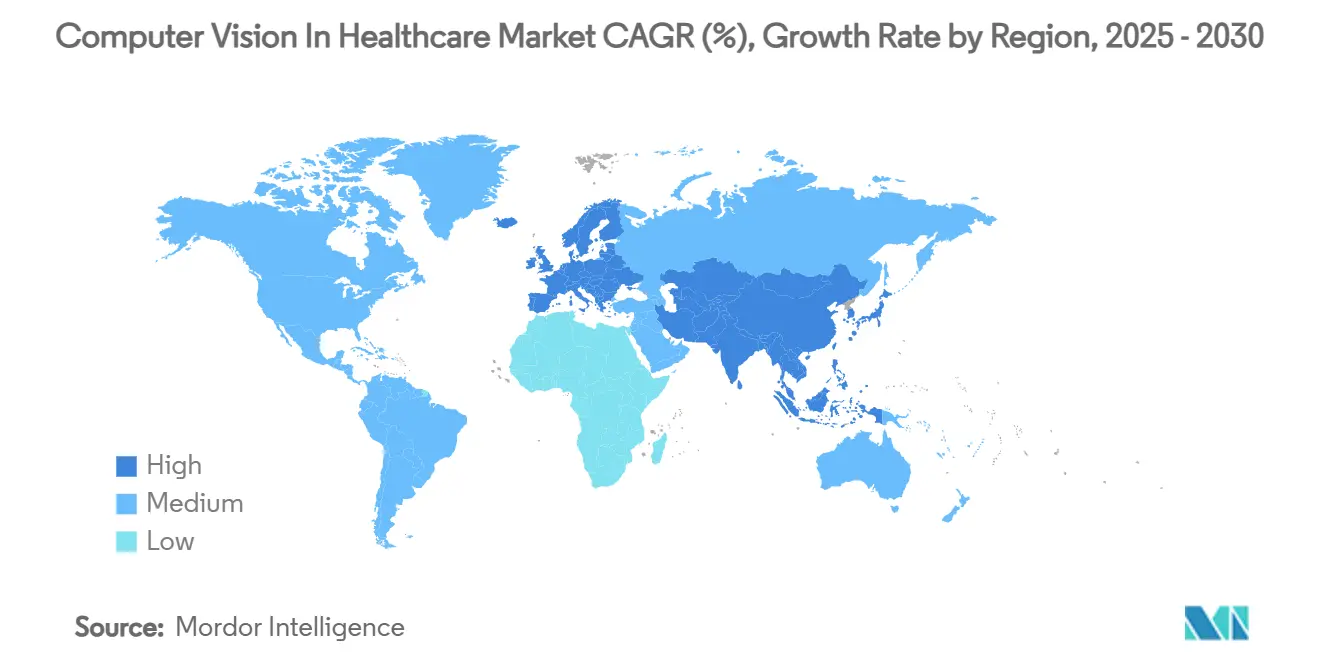

- 北米は2024年に37.44%の収益シェアを占めましたが、アジア太平洋地域は予測期間を通じて29.63%のCAGRで成長する見込みです。

ヘルスケアにおけるコンピュータビジョン市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患画像診断需要の急増 | + 6.5% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| AI対応画像モダリティの急速な普及 | + 4.8% | 北米主導、アジア太平洋地域へ拡大するグローバル | 短期(2年以内) |

| 放射線科医不足とワークフロー自動化ニーズ | + 3.2% | 英国・米国および先進市場で深刻なグローバル | 長期(4年以上) |

| 早期診断に向けた政府償還方針の転換 | + 2.1% | 北米・EU、アジア太平洋地域で新興 | 中期(2〜4年) |

| 手術室ビジョンレイテンシ100ミリ秒未満を実現するエッジAIチップ | + 1.9% | 先進医療システムで早期普及するグローバル | 短期(2年以内) |

| 手術室回転率・病床稼働率KPIが牽引する病院向けコンピュータビジョン展開 | + 1.2% | 北米・EU、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患画像診断需要の急増

長期的な疾患の増加に伴い、世界中の医療サービスが前例のない画像診断待機列に直面しています。英国では放射線科医の人員が30%不足しており、米国の予測では2034年までに最大124,000人の医師不足が警告されています。自動スクリーニングツールは現在、専門医に匹敵する精度でマンモグラムをミリ秒単位で読み取ることができます。これは、診断の遅れが毎年米国の予算から1,000億米ドルを失わせている状況において不可欠な能力です。医療リーダーの43%がすでに院内モニタリングにAIを導入しており、85%が次の予算サイクルで新たな生成AI支出を見込んでいます。

AI対応画像モダリティの急速な普及

デバイスメーカーはスキャナーに直接推論エンジンを組み込み、調達モデルを一変させています。GE HealthcareとNVIDIAは自律型X線ユニットを共同開発し、コンピューティングをエッジに移行することでネットワーク遅延を排除しています。CanonのAdora DRFiハイブリッドスイートは2025年3月にFDA認可を取得しており、次世代画像診断が組み込みインテリジェンスを標準搭載して出荷される時代の到来を示し、ヘルスケアにおけるコンピュータビジョン市場の成長を牽引しています。

放射線科医不足とワークフロー自動化ニーズ

一部の市場では40%の欠員率が病院に画像の自動トリアージを義務付けています。UNIやCONCHなどのデジタル病理モデルは、診断の厳密性を維持しながらスライド読み取りスループットを10倍に向上させます。FDA認可のトリアージソフトウェアは緊急スキャンを優先処理し、モダリティごとの稼働率を最大40%向上させ、ヘルスケアにおけるコンピュータビジョン市場での普及をさらに強化しています。[2]米国政府、「21 CFR 892.2080—放射線コンピュータ支援トリアージおよび通知ソフトウェア」、eCFR、ecfr.gov

早期診断に向けた政府償還方針の転換

米国メディケア・メディケイドサービスセンターは2025年にAIベースの定量的冠動脈プラーク分析の保険適用を開始し、かつて実験的だったツールを請求可能なサービスへと転換しました。[3]メディケア・メディケイドサービスセンタースタッフ、「人工知能対応CTベース定量的冠動脈トポグラフィ(AI-QCT)/冠動脈プラーク分析(AI-CPA)(DL39851)」、メディケア・メディケイドサービスセンター、cms.gov 同時に、CaristoのAI層別化ソリューションに対するAMA CPTコードが、医療提供者に明確な償還経路を提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとサイバーセキュリティへの懸念 | -2.8% | EUおよび北米で特に厳格なグローバル | 長期(4年以上) |

| 高額な初期統合費用と設備投資 | -1.5% | 新興市場でより顕著なグローバル | 中期(2〜4年) |

| モデル学習用アノテーション付き動画データセットのボトルネック | -1.2% | 専門的アプリケーションで深刻なグローバル | 中期(2〜4年) |

| 自律的術中コンピュータビジョンに関する規制のグレーゾーン | -0.9% | 管轄区域によって異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティへの懸念

医療は1件あたり1,090万米ドルという最もコストの高い侵害セクターであり続けており、医療提供者の58%はいまだAIガバナンスフレームワークを持っていません。2024年のFDAによるExer Labsへの警告は、管理を省略したベンダーが直面するコンプライアンスの地雷原を示しています。

高額な初期統合費用と設備投資

ネットワーク、トレーニング、ワークフロー再設計のコストが積み重なると、病院全体への展開は1,000万米ドルを超える場合があります。統合には18〜24ヶ月を要し、AIの支援を最も必要としながらも資本準備が限られている地方の医療施設に負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソフトウェア優位を超えた成長を牽引

サービスは30.34%のCAGRで急成長し、ソフトウェアが2024年のヘルスケアにおけるコンピュータビジョン市場収益の46.52%を維持する中でも純粋なソフトウェアを上回りました。医療システムはトレーニング、ワークフロー再設計、継続的なアルゴリズム調整のためにサードパーティの専門家に依存しており、これらは社内ITチームが対応しきれない業務です。ハードウェアは最小のシェアにとどまりますが、リアルタイムの手術室ガイダンスに必要なエッジアクセラレータに牽引されて着実に成長しています。

継続的な最適化ニーズが、病院がパフォーマンス更新、文書化、規制追跡を保証するサービス契約へと予算をシフトさせる理由を説明しています。この進化は、ヘルスケアにおけるコンピュータビジョン産業が成熟しつつあることを示しています。差別化の源泉は今やコードだけでなく、シームレスな実装にあります。

アプリケーション別:病理自動化が画像診断の勢いを上回る

医療画像診断は2024年のヘルスケアにおけるコンピュータビジョン市場シェアの59.88%を占めましたが、病理・検査室自動化は31.44%のCAGRを記録する見込みです。完全自動化された「ダークラボ」は毎日数千枚のスライドを処理し、所要時間を数日から数時間に短縮し、病理医を複雑な症例に集中させます。

画像誘導手術、ロボット支援、ICU患者安全スイートも拡大していますが、より緩やかなペースです。アプリケーションの構成は、ヘルスケアにおけるコンピュータビジョン市場の範囲が診断支援から、フローのモニタリング、物流の自動化、周術期意思決定支援を含む総合的な病院運営へと広がっていることを示しています。

エンドユーザー別:画像診断センターが医療提供者を上回るペースで加速

病院は依然として支出の56.79%を占めていますが、独立型画像診断センターは市場最速の29.58%のCAGRを記録しています。RadNetの1億300万米ドルのiCAD買収に見られるように、フラットなガバナンス構造によりAIを迅速に展開できます。学術機関は安定した共同開発者として存在感を維持し、製薬企業はヘルスケアにおけるコンピュータビジョン市場においてハイスループットスクリーニングへの視覚AIの活用を拡大しています。

SimonMedなどの画像診断チェーンは乳房AI展開に4,000万米ドルを充当し、より迅速な読影と差別化されたサービスに賭けています。これらの動きは、ニッチな医療提供者がヘルスケアにおけるコンピュータビジョン市場を活用して大規模な病院ネットワークを上回るイノベーションを実現している様子を示しています。

展開モード別:エッジコンピューティングがアーキテクチャを再構築

オンプレミスインストールは2024年のヘルスケアにおけるコンピュータビジョン市場収益の61.23%を占めましたが、エッジハイブリッドアプローチは31.81%のCAGRで急速に拡大しています。エッジノードはサブ秒のレイテンシを実現しながらデータをファイアウォール内に保持し、HIPAAやGDPRの罰則が懸念される環境において決定的な利点をもたらします。クラウドは人口統計分析において引き続き有効ですが、リアルタイムのユースケースはローカルシリコンに譲渡されています。

手術ロボット、ICUモニター、コマンドセンターが組み込み推論へと移行するにつれ、専用ヘルスケアAIチップへの需要が高まっています。このハードウェア需要の増加は、デバイスキャリブレーション、ファームウェアセキュリティ監査、ライフサイクルサポートなどの付随サービスを後押しし、ヘルスケアにおけるコンピュータビジョン市場をさらに拡大させています。

地域分析

北米はヘルスケアにおけるコンピュータビジョン市場の2024年売上高の37.44%を生み出しました。FDAのクラスIIパスウェイ、早期CPTコード、AI冠動脈分析に対する支払者の保険適用が医療システムの迅速な普及を促進しています。テック大手はMass General BrighamやUW Healthとの協働ハブを構築し、カナダとメキシコは並行するデジタル化義務に乗っています。ただし、全施設への導入が1,000万米ドルを超えることが多く、サイバーリスク監査の強化を招くため、実装の遅れが続いています。

アジア太平洋地域はすべての地域の中で最速となる29.63%のCAGRで成長する見込みです。中国は150社を超える医療AI供給業者を擁し、国内償還パイロットによって病院調達が強化されています。日本はAI診断と組み合わせた集束超音波腫瘍学を先駆けており、韓国の医療AI普及率は年間50.8%成長しています。インドの国家デジタル化戦略とオーストラリアのトランスレーショナルメディシン助成金が深みを加え、ヘルスケアにおけるコンピュータビジョン市場を地域の医療近代化の中核的な柱としています。

欧州はGDPR準拠フレームワークと、2,800万ユーロのThera4Care画像診断コンソーシアムなどの多国間プロジェクトに支えられ着実に前進しています。AffideaなどのがんスクリーニングネットワークはAIをクリニック全体に展開し、読影品質の均質化を図っています。中東・アフリカでは、サウジアラビアのビジョン2030がAI普及を推進し、ウガンダは遠隔地の産科病棟向けに超音波AIのパイロットを実施しています。医療ツーリズム投資と国境を越えたデータ標準が、ヘルスケアにおけるコンピュータビジョン市場の地域を意味のある規模へと押し上げていますが、資金制約が展開速度を制限しています。

競合環境

ヘルスケアにおけるコンピュータビジョン市場は中程度の集中度を示しています。Siemens HealthineersとGE HealthcareはスキャナーとネイティブAIを組み合わせ、長期的なサービス収益を確保しています。NVIDIAはMolMIMからVISTA 3Dまで25のヘルスマイクロサービスを発表し、ISV向けの中立的なコンピューティングバックボーンとして自社を位置付けています。MicrosoftはAzureホスト型モデルライブラリを通じて医療提供者を取り込み、規制文書化を容易にしています。

専門企業はニッチを開拓しています。Rad AIは5億2,500万米ドルのバリュエーションで6,000万米ドルのシリーズBを確保し、放射線レポートの自動化に注力しています(Radai.com)。AZmedは骨折検出の迅速化に向けて1,620万米ドルを調達しました。既存企業がアルゴリズムポートフォリオと臨床医との関係を求めて買収を進める中、M&Aの案件フローは活発なままです。実世界のエビデンスとシームレスな臨床統合が真の差別化要因として台頭し、純粋なアルゴリズムベンチマークを凌駕しています。

ヘルスケアにおけるコンピュータビジョン産業リーダー

NVIDIA Corporation

Intel Corporation

Microsoft Corporation

IBM Corporation

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Carlsmedは670万株をIPO申請し、1株あたり14〜16米ドルの価格設定で、2026年に頸椎手術へのAI駆動脊椎固定プラットフォームの拡大を目指しています。

- 2025年6月:FDAは放射線CADおよびCADxソフトウェアを正式にクラスIIに分類し、数百件のAI画像診断ツールの承認期間を短縮しました。

- 2025年4月:AMAはCaristoのAI対応心疾患リスクツールをカバーするCPTコードを承認し、視覚ベース診断への請求経路を開きました。

- 2025年3月:Canon MedicalはAdora DRFiのFDA認可を取得しました。これはフルスタックの臨床画像機能を統合したAI対応放射線透視ハイブリッドシステムです。

ヘルスケアにおけるコンピュータビジョン市場のグローバルレポートスコープ

| ハードウェア |

| ソフトウェア |

| サービス |

| 医療画像診断 |

| 画像誘導手術・ロボティクス |

| 患者モニタリング・安全管理 |

| 病理・検査室自動化 |

| スマート病院・業務最適化 |

| 医療提供者 |

| 画像診断センター |

| 研究・学術機関 |

| その他のエンドユーザー |

| オンプレミス |

| クラウドベース |

| エッジ・ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| アプリケーション別 | 医療画像診断 | |

| 画像誘導手術・ロボティクス | ||

| 患者モニタリング・安全管理 | ||

| 病理・検査室自動化 | ||

| スマート病院・業務最適化 | ||

| エンドユーザー別 | 医療提供者 | |

| 画像診断センター | ||

| 研究・学術機関 | ||

| その他のエンドユーザー | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| エッジ・ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. ヘルスケアにおけるコンピュータビジョン市場の現在の規模はどのくらいですか?

市場は2025年に40億2,200万米ドルに達しており、2030年までに141億4,000万米ドルに達する見込みです。

2. ヘルスケアにおけるコンピュータビジョン市場はどのくらいの速さで成長していますか?

2025年〜2030年にかけて27.36%のCAGRで拡大しており、主流のデジタルヘルスセグメントの中で最高の成長率です。

3. どのコンポーネントセグメントが最も急速に成長していますか?

サービスが30.34%のCAGRで成長し、ソフトウェアとハードウェアの両方を上回っています。

4. どのアプリケーションが画像診断の優位性を崩す見込みですか?

病理・検査室自動化は2030年にかけて31.44%のCAGRで成長する見込みです。

5. なぜ画像診断センターは病院よりも速くAIを導入しているのですか?

フラットなガバナンス構造により迅速な実装が可能であり、一部のチェーンはすでにスループットと精度の向上を目的としたAIに数千万米ドルを投資しています。

6. どの地域が最も成長の速い市場ですか?

アジア太平洋地域は、中国の大規模なAIエコシステムと支援的な地域政策に支えられ、29.63%のCAGRを記録する見込みです。

最終更新日: