薬局自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.81 十億米ドル |

| 市場規模 (2031) | 11.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬局自動化市場分析

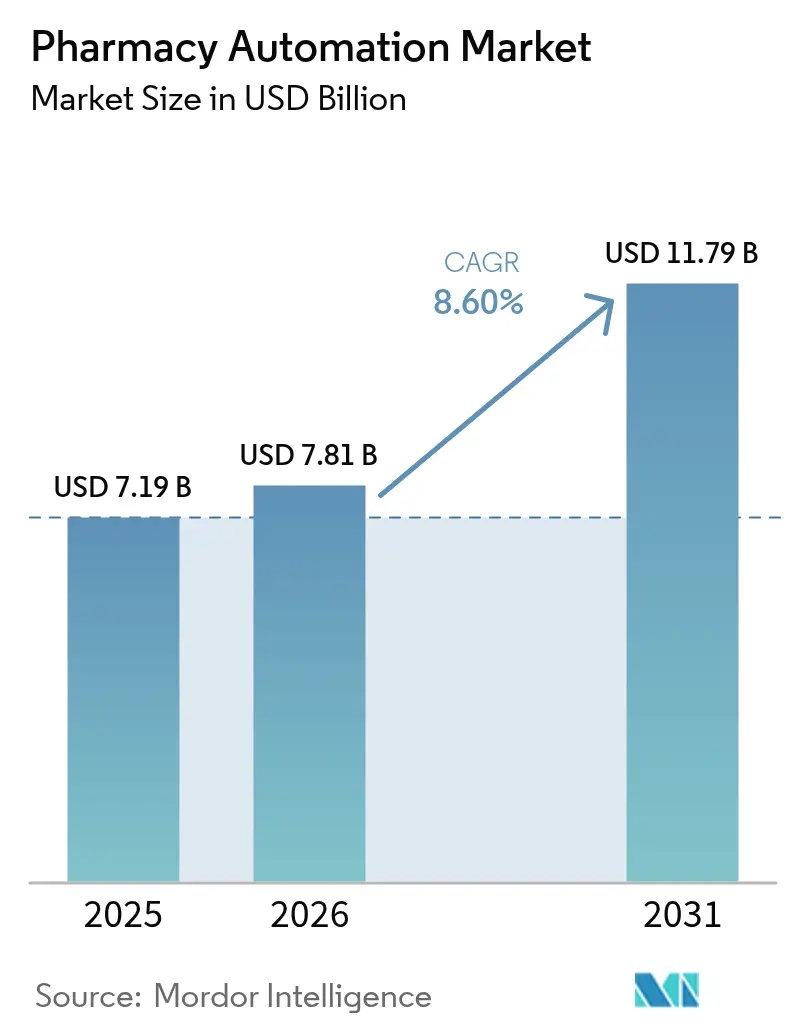

薬局自動化市場規模は、2025年の71億9,000万米ドルおよび2026年の78億1,000万米ドルから、2031年までに117億9,000万米ドルへと拡大し、2026年〜2031年の間に年平均成長率8.60%を記録する見込みです。

労働力不足により、病院システムは日常的なディスペンシング、調剤、在庫照合業務を担えるロボティクスへの資本配分を余儀なくされており、この投資動向はFDAが2024年に発出した機械ディスペンス投与量に関する責任ガイダンスによってさらに強化されています。メディケアの質報告インセンティブおよび欧州におけるバーコード駆動のトレーサビリティ規則は、自動化を効率改善策から法令遵守要件へと転換させています。クラウドホスト型薬局プラットフォームは、複数拠点を持つ医療システム全体でリアルタイムの在庫可視化を実現し、欠品を最大40%削減するとともに、300床病院で年間平均25万米ドルに上っていた期限切れ医薬品の評価損を圧縮しています。競争圧力も採用を加速させており、Amazon PharmacyおよびMark Cuban Cost Plus Drug Companyは現在、人的介入をほぼゼロに抑えながら1時間当たり1万件超の処方箋を処理するフルフィルメントハブを運営しており、このスループット水準は従来の通信販売事業者がロボティクスを拡張せずには到底達成できないベンチマークとなっています。

主要レポートの要点

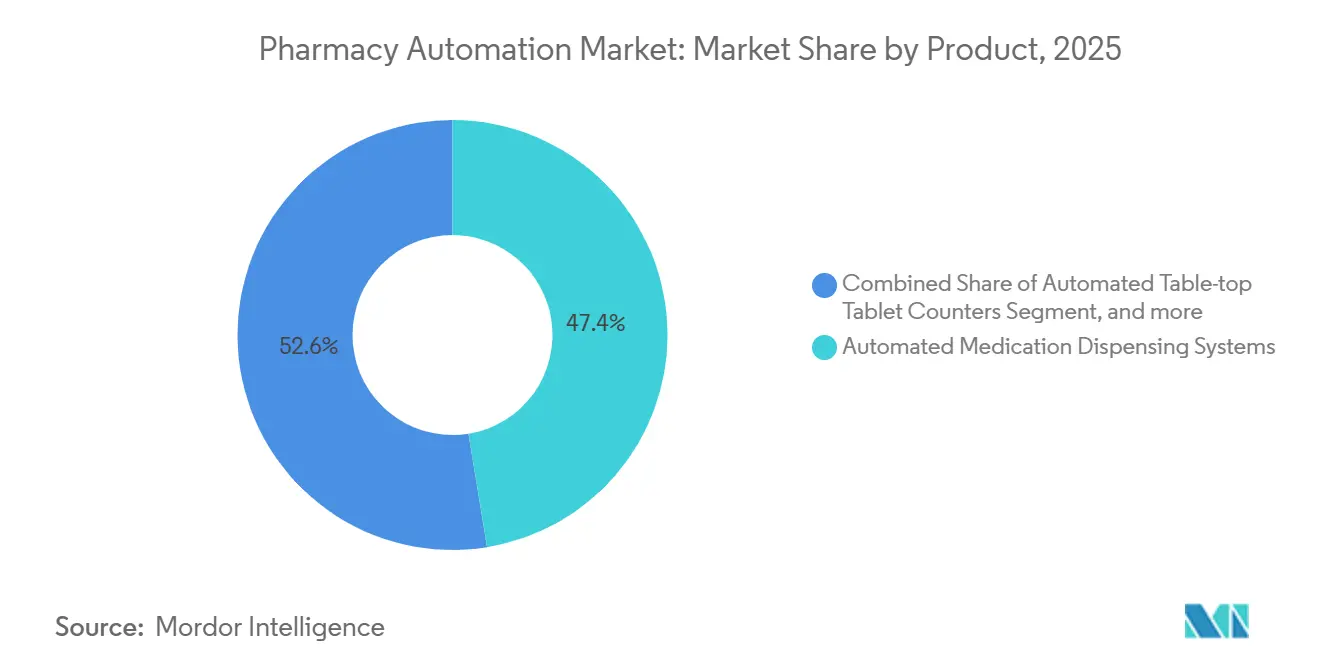

- 製品カテゴリー別では、自動投薬ディスペンシングシステムが2025年に47.43%の収益シェアで首位を占め、無菌調剤ロボットシステムは2031年までに年平均成長率10.43%で拡大する見込みです。

- エンドユーザー別では、病院薬局が2025年の支出の62.54%を占め、通信販売薬局および電子薬局は2031年までに年平均成長率11.43%で成長すると予測されています。

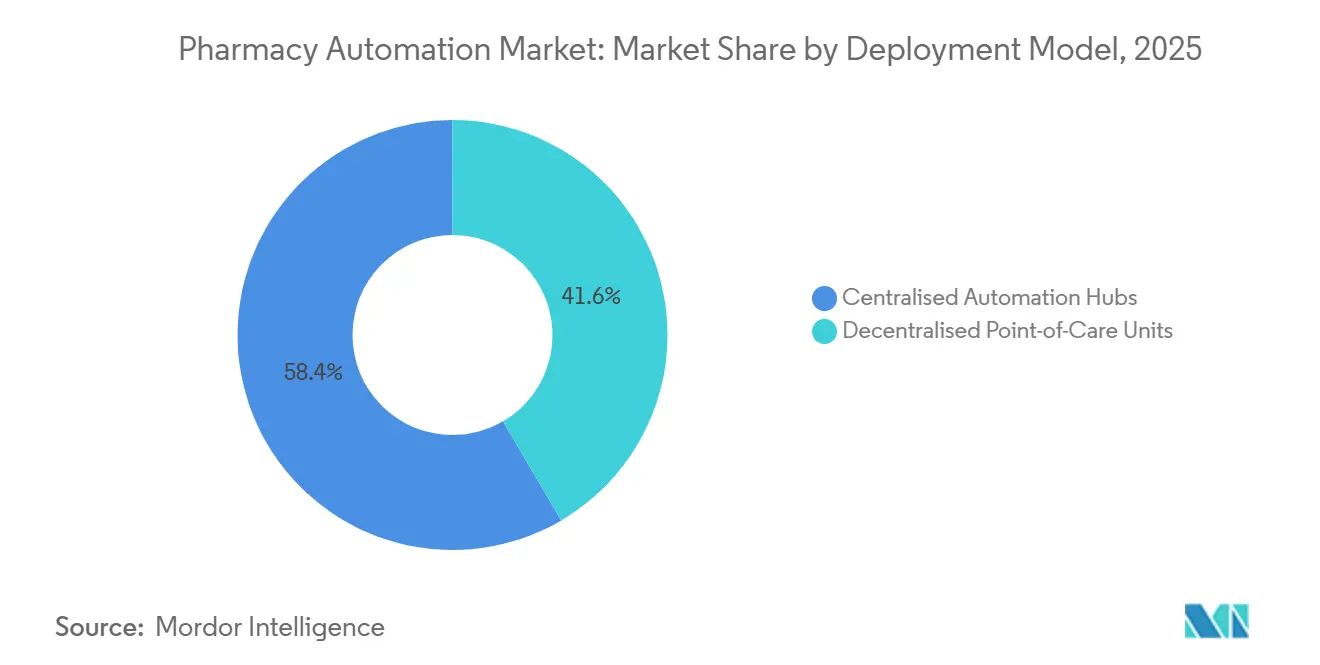

- 導入モデル別では、集中型自動化ハブが2025年の導入件数の58.43%を占めましたが、分散型ポイントオブケアユニットは2026年〜2031年にかけて年平均成長率10.56%で拡大する見込みです。

- 施設規模別では、500床超または250店舗超の施設が2025年の導入件数の55.32%を占め、独立系事業者および小規模病院は同期間に年平均成長率10.76%で成長する見通しです。

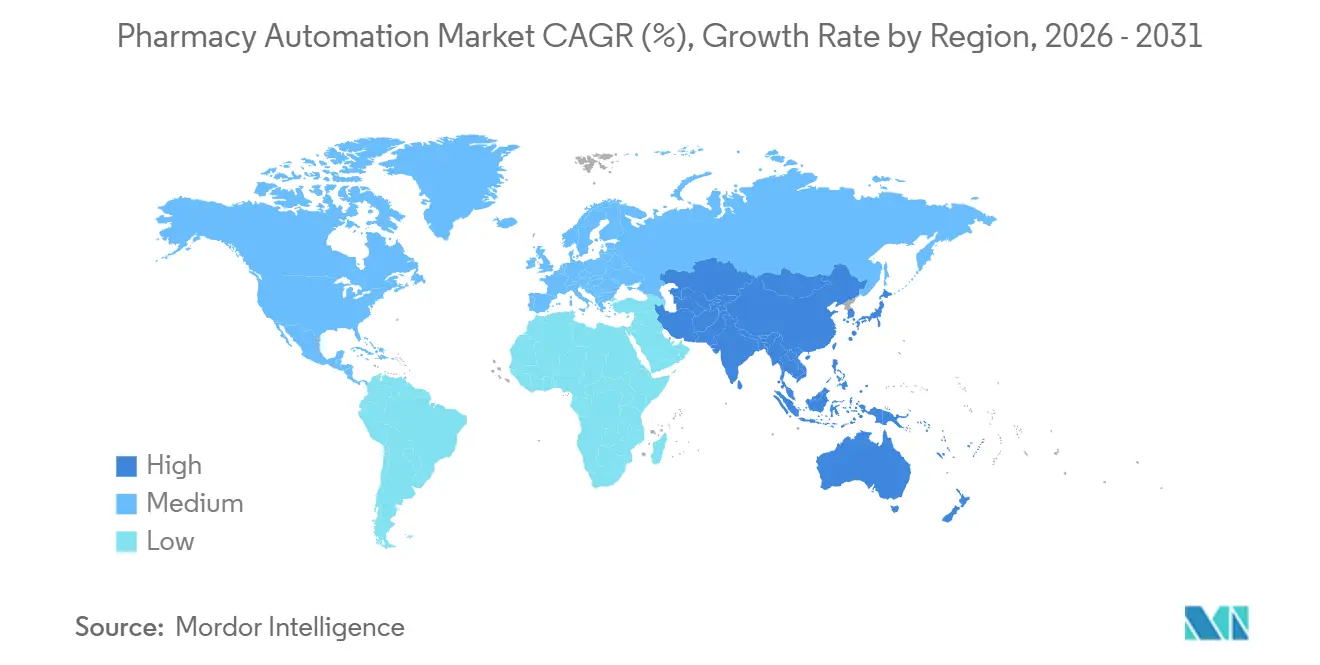

- 地域別では、北米が2025年収益の41.56%を獲得し、アジア太平洋は年平均成長率9.54%で2031年まで最も速い地域拡大を遂げる軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の薬局自動化市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療費の増加とデジタルトランスフォーメーション推進 | +1.8% | 北米および西欧に集中するグローバル | 中期(2〜4年) |

| 投薬安全性および規制遵守への注目の高まり | +1.5% | FDAおよびEMAの監督下にある北米およびEUを中心とするグローバル | 短期(2年以内) |

| 薬局労働力における労働力不足の深刻化 | +2.1% | 北米、西欧、日本 | 短期(2年以内) |

| 遠隔医療および電子薬局チャネルの拡大 | +1.4% | 北米、アジア太平洋都市部、一部EU市場 | 中期(2〜4年) |

| 人工知能およびロボティクスの採用加速 | +1.2% | 北米、中国、日本、韓国 | 長期(4年以上) |

| クラウドベースプラットフォームおよびサービスとしてのソフトウェアモデルの統合 | +0.9% | 北米および北欧で早期牽引力を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療費の増加とデジタルトランスフォーメーション推進

国家医療予算の増大により、医療提供者は業務コスト削減の手段を模索せざるを得ない状況にあり、薬局自動化システムは人件費削減、エラー低減、情報共有義務の充足を同時に実現できる数少ないレバーの一つとして実証されています。400床の大学病院では、集中型ロボティクスの導入により12〜18人のフルタイム相当職が削減され、年間120万〜180万米ドルの節約が実現されました。21世紀治療法はFHIRインターフェースを通じた投薬データの公開を病院に義務付けており、ネイティブFHIR統合を備えたプラットフォームはミドルウェア費用を回避し、価値実現までの時間を短縮します。クラウドホスティングはさらに企業全体の医薬品在庫の可視性を向上させ、バックオーダー頻度を30〜40%削減し、期限切れ損失を軽減します[1]米国医療システム薬剤師協会、「薬局実践全国調査2025年」、ashp.org。質報告プログラムは現在、機械記録の照合指標を提出した施設に対して診療報酬を支払っており、自動化を財務部門から規制戦略へと押し上げています。

投薬安全性および規制遵守への注目の高まり

米国では投薬エラーによる死亡が年間7,000件を超え、ディスペンシングミスが事故の約5分の1を引き起こしています。バーコード検証キャビネットおよび重量測定式調剤機は誤薬事象の85%以上を排除しており、この性能はジョイントコミッション調査に組み込まれています。2024年、FDAのガイダンスは、認定された電子流通システムを使用する病院が手動スキャンなしに医薬品サプライチェーン安全法のトレーサビリティ規則を満たせることを明確にしました。欧州の偽造医薬品指令はすべてのパッケージに固有識別子を義務付けており、この作業量は高速自動化ラインのみが対応可能です。米国4州の医療過誤保険会社はロボット導入施設に対して保険料を5〜10%割引しており、コンプライアンス能力を収益保護資産へと転換しています。

薬局労働力における労働力不足の深刻化

HRSAは2038年までに薬剤師が30,400人不足すると予測しており、病院はすでに薬剤師の欠員率が15〜20%に達し、40%超の賃金プレミアムを支払う派遣スタッフへの依存を余儀なくされています。ロボットは現在、夜間の日常的なディスペンシングを担い、資格を持つ臨床医が診療報酬を生む薬剤管理やカウンセリングに専念できるようにしています。2025年のASHP調査では、労働力不足がコスト削減を上回り、15年ぶりに自動化の最大の推進要因として首位に立ちました。小売チェーンは2020年以降1,500店舗超を閉鎖し、処方箋を少数の高度自動化拠点に集約しています。日本の厚生労働省は農村部病院向けロボット調剤機に最大50%の補助金を支給しており、自動化が労働力政策としても機能することを示しています。

遠隔医療および電子薬局チャネルの拡大

バーチャル診察は依然として米国外来受診の約38%を占め、各遠隔診察は通信販売向けの電子処方箋を頻繁に生成します。Amazon Pharmacyのフルフィルメントハブはロボットピッキングとアルゴリズムによる補充により1時間当たり1万件超の処方箋を処理しており、このスループット水準は業界全体の基準を塗り替えています。2023年に施行されたシリアライゼーション規則により、電子薬局はトラック&トレース自動化の追加を義務付けられ、小規模競合他社との能力格差が固定化されました。ノースカロライナ州やテキサス州などでは、単一の集中フィルサイトが最大25店舗にサービスを提供することを認可しており、地域チェーンがより広い量にわたってロボティクスコストを償却できるようにしています。メディケアパートDプランは受給者を、48時間ターンアラウンド保証を自動化によって実現する優先通信販売ネットワークへと誘導しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期資本および維持管理負担 | -1.3% | 農村部および小規模薬局に深刻な影響を与えるグローバル | 短期(2年以内) |

| レガシーITシステムとの相互運用性の課題 | -0.8% | 北米、欧州、電子カルテ採用が断片化した一部アジア太平洋市場 | 中期(2〜4年) |

| データプライバシー、サイバーセキュリティ、コンプライアンスリスク | -0.6% | HIPAAおよびGDPRの下で北米およびEUにおける監視が強化されるグローバル | 短期(2年以内) |

| 小規模・農村薬局における不確実な投資収益率 | -0.9% | 農村部北米、新興アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本および維持管理負担

300床病院向けの集中型ロボットプラットフォームは150万〜250万米ドルのコストがかかり、毎年資本の12〜15%で価格設定されるサービス契約が必要となるため、回収期間は最長6年に及びます。1日150件未満の処方箋を処理する独立系薬局は、人件費節約額がフルタイム1人分の給与にも満たないことが多く、苦境に立たされています。Parataなどのベンダーによるサブスクリプションバンドルは資本を月額3,500〜5,000米ドルの運営費に転換しますが、閑散期に事業者がペナルティにさらされる最低量条項が依然として必要です。部品摩耗により年間約3万米ドルの維持費が加算されます。サービス半径150マイル外の農村病院は、プレミアムサポートを購入しない限りエンジニアの到着まで48時間待ちを強いられます。

レガシーITシステムとの相互運用性の課題

米国の病院薬局の半数以上が2015年以前に構築されたソフトウェアに依存しており、その多くは最新のAPIを欠いています。孤立したキャビネットと1990年代の薬局システムを橋渡しするには、多くの場合10万〜30万米ドルのミドルウェアと最長1年の検証作業が必要です。ドイツはその断片化を象徴しており、同国の病院市場では400以上の薬局情報システムが使用されており、独自アダプターなしに相互運用できるものはほとんどありません[2]ドイツ病院連盟、「病院薬局ITランドスケープ2025年」、dkgev.de。IT予算が逼迫した病院は、より広範な電子カルテのアップグレードが不可避となるまで自動化を先送りします。サイバーセキュリティはさらなる障壁を加えており、ネットワーク接続キャビネットの追加は、レガシーアプリケーションが防御するよう設計されていなかった攻撃対象領域を拡大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:精密調剤がディスペンシングを上回る成長

無菌調剤ロボットシステムは2031年まで年平均成長率10.43%で成長し、サブマイクログラム精度を要求する腫瘍学レジメンに牽引されて薬局自動化市場の他のどの製品カテゴリーよりも速い成長を遂げます。自動投薬ディスペンシングは2025年に47.43%の収益シェアを占め、規模の浸透を示すとともに、導入済みベースの成熟化も示しています。ICU MedicalのFDA認可済みIntelliMixは新生児非経口栄養をサポートし、自動化が急速に不可欠となりつつある高責任ユースケースを開拓しています。薬局自動化市場規模における自動錠剤計数機の割合は依然として小さいものの、1万5,000〜2万5,000米ドルという参入価格が独立系薬局の関与を維持しています。

分析駆動型ソフトウェア層はハードウェアをデータプラットフォームへと転換し、在庫発注急増を予測して在庫を事前配置することで、緊急補充の移動を40%削減しています。自動保管・取り出しシステムはピッキング時間を8分から60秒未満に短縮し、人員比例なしにスループットを向上させます。腫瘍学および遺伝子治療プロトコルが1回投与当たり6桁のコストを発生させることを踏まえ、閉鎖系調剤機は現在、支払者のリスク管理戦略に組み込まれており、薬局自動化市場内のプレミアム層成長を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電子薬局の取扱量が構成を変える

病院薬局は2025年支出の62.54%を吸収し、薬局自動化市場における中心的役割を確固たるものにしましたが、キャビネット更新サイクルの鈍化に伴い成長は減速しています。対照的に、通信販売薬局および電子薬局はAmazon型スループットを複製する集中フィルメガハブを背景に、2031年まで年平均成長率11.43%を記録する見込みです。小売チェーンは事業を統合しており、Walgreensは2024年に米国内150店舗を閉鎖し、取扱量を自動化された地域センターに集約しました。

長期療養施設は投薬配布時間を30〜40%削減する用量包装ロボットを重視しており、低い診療報酬にもかかわらずコスト回収を可能にする人件費相殺を実現しています。生物製剤を取り扱う専門薬局に帰属する薬局自動化市場シェアは上昇しており、ロボット冷鎖システムが手動冷蔵庫では保証困難な±0.5℃のコンプライアンスを確保するためです。

導入モデル別:キャビネットがベッドサイドへ近づく

集中型自動化ハブは2025年の導入件数の58.43%を占め、病院地下室および通信販売施設への既存投資を反映しています。それにもかかわらず、分散型ポイントオブケアユニットは、ベッドサイドキャビネットが敗血症の初回投与までの時間を38%短縮するという証拠に後押しされ、年平均成長率10.56%で拡大する見込みです。BDの生体認証対応MedStationはリアルタイムで規制薬物の払い出しを検証し、麻薬取締局の監査リスクを軽減します。

多くのネットワークは現在、集中型ロボットが日常的な経口固形剤をバッチ処理し、分散型ユニットが高急性度注射剤を在庫するハイブリッドアーキテクチャを追求しています。州の薬事委員会は、単一の薬局免許が最大25の調剤サテライトをカバーできるよう、この分割導入を合法化する法令を更新しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

薬局規模別:モジュール設計がロボティクスを民主化する

500床超または250店舗超の事業者が2025年の導入件数の55.32%を占めましたが、独立系薬局および小規模病院は2031年まで年平均成長率10.76%で最も速い成長を遂げる見込みです。リースおよびサービスとしてのソフトウェアモデルはコストを処方箋量に連動させ、薬局自動化市場への参入障壁を緩和します。RxSafeのRapidPakRxはわずか約1.1平方メートルのスペースに300SKUを収納し、1時間当たり60件の処方箋を調剤するため、1日150件の処方箋を処理する店舗でも自動化が実現可能なスループット水準となっています。農村部施設向けロボット調剤機器の最大半額を補助する日本の補助金制度は、公共政策が価格差を縮小できることを示しています。

地域分析

北米は2025年の世界収益の41.56%を占め、自動照合ログを安全な診療の証拠として認めるメディケアの質報告ボーナスに支えられています。病院グループは分散型キャビネットを救急部門に展開し、緊急発注のサイクルタイムを45分から8分未満に短縮しています。カナダの各州は遠隔監督による地域調剤センターのパイロット事業を実施しており、ロボティクスを活用して希少な薬剤師労働力を集約するモデルです。メキシコの民間病院は、医療観光の収益性の高い契約の前提条件であるジョイントコミッション・インターナショナル基準を満たすためにディスペンシングキャビネットを導入しています。最新のFDAガイダンスは機械ディスペンス投与量に関する責任の境界を明確にし、米国の外来手術センター全体での調達を解放しました。

アジア太平洋は2031年まで年平均成長率9.54%で最も速い成長を記録する見込みです。中国は2027年までにすべての三次病院に電子処方箋ルーティングを義務付けており、この指令は事実上、集中型ハブおよびAI支援ルーティングエンジンへの需要を事前に創出しています[3]中国国家医療保障局、「電子処方箋ルーティング義務化」、nhsa.gov.cn。日本は高齢化人口にサービスを提供するロボット調剤機に最大50%の補助金を支給し、地域病院における自動化を標準化しています。インドの主要民間チェーンはロボット無菌調剤機で腫瘍学サービスを差別化しており、韓国はロボットが反復的なディスペンシングを担うことを前提とした薬剤師主導の治療管理に対する診療報酬のパイロット事業を実施しています。オーストラリアの診療報酬算定式は近く、ディスペンシングエラー率を1%未満に維持する事業者に報酬を与える予定であり、この水準はロボティクスなしにはほぼ達成不可能です。

欧州の進展は、手動ラインでは経済的に実行できない単位用量バーコーディングを要求する偽造医薬品指令のトレーサビリティ規則に左右されます。ドイツの400以上の薬局ITシステムの寄せ集めは統合コストを膨らませ、普及を遅らせています。英国は薬剤師不足に対処するために地域ハブに注力しており、フランスは2028年までに義務化される国家トラック&トレースデータベースのパイロット事業を実施しています。南欧は予算および組織の断片化により遅れをとっていますが、スペインおよびイタリアの民間グループは国際患者収益を確保するためにロボット包装の採用を急いでいます。湾岸協力会議の大規模病院における初期導入は中東での将来的な加速を示唆しており、一方で高い輸入関税と薄い診療報酬がラテンアメリカの拡大を引き続き制限しています。

競合ランドスケープ

5社のサプライヤー—Omnicell、BD、Baxter、McKesson、Swisslog Healthcare—が薬局自動化市場収益の約60%を支配しており、中程度の集中度を示しています。OmnicellとBDは緊密な電子カルテ統合を通じて病院キャビネットを支配していますが、モジュール型サブスクリプションを提供するサービスとしてのソフトウェア競合他社からの利益率圧迫に直面しています。RxSafeはフロアスペースに制約のある独立系薬局をターゲットとし、NewIconは国家電子カルテとの相互運用性を証明することで北欧の入札を獲得しています。ベンダーは現在、生のハードウェア速度よりも予測分析で差別化しており、BDのアルゴリズムは2分以内に薬物相互作用アラートを表示し、投薬安全性をソフトウェアサービスとして位置付けています。

水平展開は垂直展開に道を譲りつつあります。Omnicellは2024年にAeyntの点滴静注事業を吸収し、BaxterはIntelliMixロボットをアウトカムベース契約を通じて栄養プロトコルにバンドルしています。Amazon Pharmacyは1時間当たり1万件の処方箋処理ハブでフルフィルメントの基準を塗り替え、McKessonなどの流通業者に同様のロボティクスへの2億米ドルの投資を迫っています。特許出願はOmnicellがAIベースの在庫最適化を優先し、BDが生体認証セキュリティとブロックチェーントレーサビリティに注力していることを示しています。規制上の認証が決定的な要因となっており、HITRUST認証とネイティブFHIR互換性を示せるベンダーは病院の購買サイクルを6ヶ月短縮することが多いです。農村部における資本集約性と不確実な投資収益率は依然として採用の障壁となっており、リースおよび使用量ベース価格設定のホワイトスペースを開いています。

薬局自動化産業リーダー

Capsa Healthcare

Omnicell Inc.

Parata Systems LLC

Scriptpro LLC

Arxium Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:薬局および輸送自動化ソリューションの主要サプライヤーの一つであるSwisslog Healthcareは、あらゆる規模の薬局向けに精度、適応性、パフォーマンスを合理化されたソリューションで提供するよう設計されたコンパクトな卓上型ストリップ包装機Motifを発売しました。

- 2025年9月:世界有数の医療技術企業の一つであるBD(Becton, Dickinson and Company)は、Henry Ford Healthとの薬局自動化パートナーシップを発表し、将来の医療システム薬局の開発に取り組みます。初期の焦点は、患者が都合の良い時間—1日24時間、週7日—に特定の処方箋を受け取れるようにするロボットソリューションです。

- 2025年7月:主要な科学技術企業の一つであるMerck KGaAは、ラボ自動化およびアクセシブルなロボティクスのリーダーであるOpentrons社が提供するソリューション、AAW™自動アッセイワークステーションを発売しました。

世界の薬局自動化市場レポートの調査範囲

本レポートの調査範囲として、薬局自動化は、ディスペンシングエラーを削減しながら病院看護スタッフおよび薬局のワークフロー効率を向上させる、集中型または分散型の自動ディスペンシング、包装、ラベリング、その他のシステムを包含します。

薬局自動化市場は、製品、エンドユーザー、地域によってセグメント化されています。製品別では、市場は自動投薬ディスペンシングシステム、自動包装・ラベリングシステム、自動卓上型計数機、自動保管・取り出しシステム、その他の製品にセグメント化されています。エンドユーザー別では、市場は病院薬局と小売薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 自動投薬ディスペンシングシステム |

| 自動包装・ラベリングシステム |

| 自動卓上型錠剤計数機 |

| 自動保管・取り出しシステム |

| 無菌調剤ロボットシステム |

| 薬剤師ワークフロー・分析ソフトウェア |

| 病院薬局(入院、外来) |

| 小売・チェーン薬局 |

| 通信販売/電子薬局 |

| 長期療養・専門薬局 |

| 集中型自動化ハブ |

| 分散型ポイントオブケアユニット |

| 500床超/250店舗超 |

| 100〜499床/50〜249店舗 |

| 100床未満/独立系店舗 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 自動投薬ディスペンシングシステム | |

| 自動包装・ラベリングシステム | ||

| 自動卓上型錠剤計数機 | ||

| 自動保管・取り出しシステム | ||

| 無菌調剤ロボットシステム | ||

| 薬剤師ワークフロー・分析ソフトウェア | ||

| エンドユーザー別 | 病院薬局(入院、外来) | |

| 小売・チェーン薬局 | ||

| 通信販売/電子薬局 | ||

| 長期療養・専門薬局 | ||

| 導入モデル別 | 集中型自動化ハブ | |

| 分散型ポイントオブケアユニット | ||

| 薬局規模別 | 500床超/250店舗超 | |

| 100〜499床/50〜249店舗 | ||

| 100床未満/独立系店舗 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の世界の薬局自動化市場規模はいくらでしたか?

78億1,000万米ドルでした。

薬局自動化市場はどのくらいの速さで成長すると予想されていますか?

市場は2026年から2031年の間に年平均成長率8.60%で拡大する見込みです。

どの製品セグメントが最も速く拡大しますか?

無菌調剤ロボットシステムは2031年まで年平均成長率10.43%で成長すると予測されています。

なぜ分散型ポイントオブケアキャビネットが普及しているのですか?

緊急発注のターンアラウンドタイムを45分から8分未満に短縮し、高急性度環境における臨床対応を改善するためです。

どの地域が最も速い成長を遂げる見込みですか?

アジア太平洋は中国と日本を牽引役として、2026年から2031年の間に年平均成長率9.54%を記録すると予想されています。

小規模薬局にとって最大の障壁は何ですか?

高い初期資本と継続的な維持管理コストが、回収期間を一般的な計画期間を超えて長引かせます。

最終更新日: