ロボット歯科市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

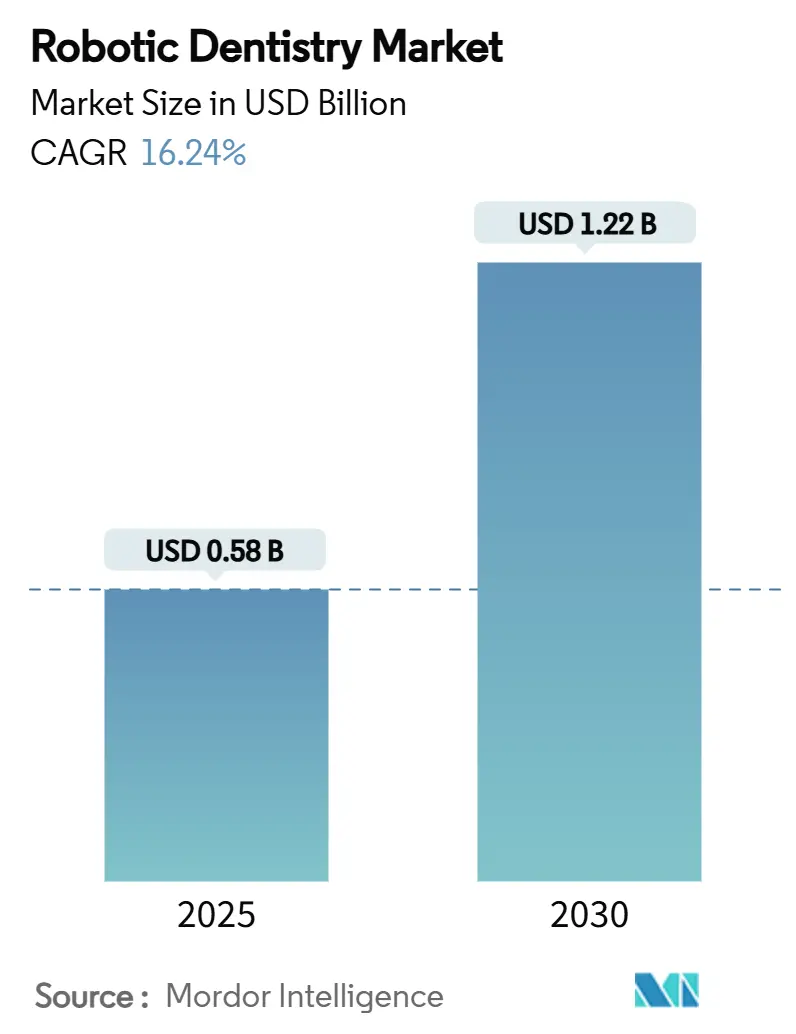

| 市場規模 (2025) | 0.58 十億米ドル |

| 市場規模 (2030) | 1.22 十億米ドル |

| 成長率 (2025 - 2030) | 16.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット歯科市場分析

世界のロボット歯科市場規模は2025年に5億7,600万米ドルに達し、2030年までに12億2,000万米ドルへと拡大し、同期間において16.24%のCAGRを記録する見込みです。精密医療への期待の高まり、複雑な補綴ケアを必要とする高齢化人口の増加、および自律型外科プラットフォームにおける継続的な技術革新が強力な成長モメンタムをもたらしています。デジタルワークフローの統合、サブミリメートル精度での信頼性の高い触覚フィードバック、およびクラウド連携型アナリティクスにより、ロボット支援歯科治療は早期導入段階から日常的な診療へと急速に移行しています。戦略的投資家と歯科サービス組織の双方から資本が流入する一方、北米およびアジア太平洋地域の規制当局は自律型システムの承認経路の明確化を継続しています。同時に、接続デバイスの増加に伴い、サイバーセキュリティ対応とデータプライバシーコンプライアンスが製造業者および大規模クリニックグループにとって経営レベルの優先事項となっています。

主要レポートのポイント

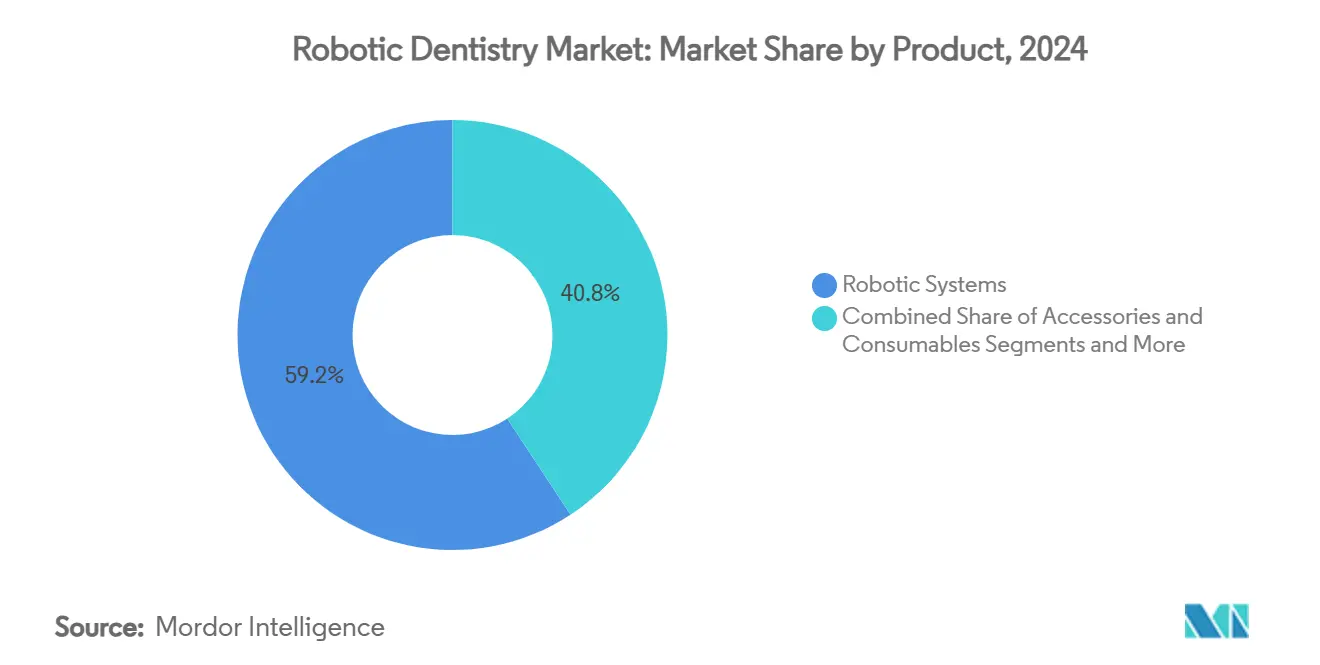

- 製品別では、ロボットシステムが2024年のロボット歯科市場シェアの59.24%を占め、ソフトウェアおよびサービスは2030年までに20.43%のCAGRで成長する見通しです。

- 技術別では、半自律型ナビゲーションプラットフォームが2024年のロボット歯科市場シェアの51.66%をリードし、完全自律型システムは2030年までに19.36%のCAGRで拡大する見込みです。

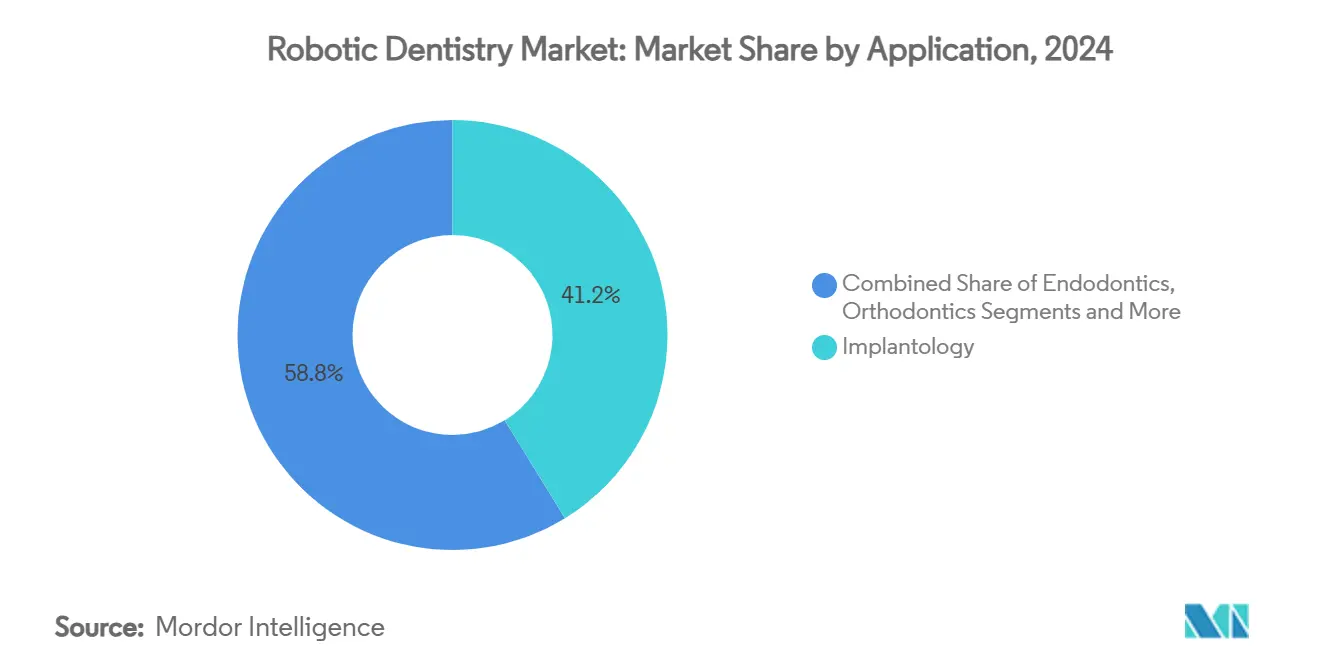

- 用途別では、インプラント学が2024年のロボット歯科市場規模の41.24%のシェアを占め、歯内療法は2030年までに19.25%のCAGRで拡大しています。

- エンドユーザー別では、歯科病院が2024年に46.44%の収益シェアを占め、専門クリニックは2030年までに18.46%という最高のCAGR予測を記録しています。

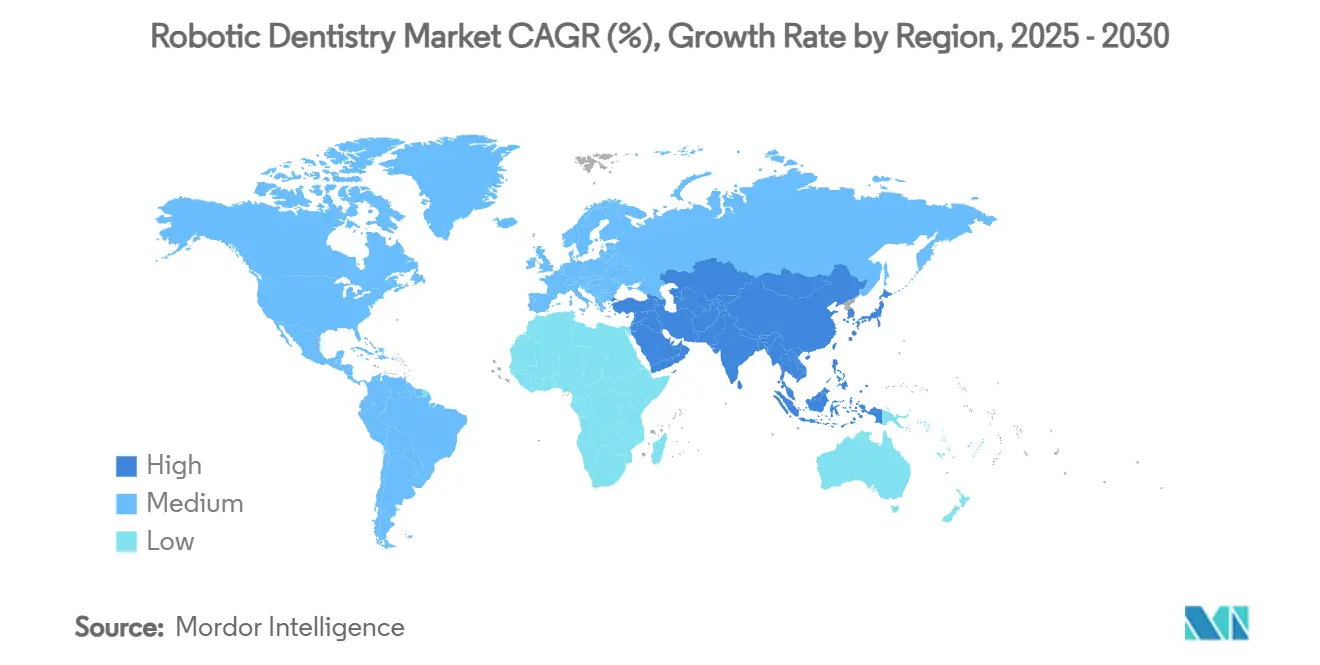

- 地域別では、北米が2024年のロボット歯科市場の39.45%を占め、アジア太平洋地域は2025年から2030年にかけて18.35%のCAGRを記録する見込みです。

世界のロボット歯科市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 歯科インプラント学における精度ニーズの高まり | +3.2% | 北米、欧州、グローバルに拡大中 | 中期(2〜4年) |

| 世界的な高齢者・無歯顎人口の増加 | +2.8% | アジア太平洋地域と欧州が加速、グローバルに展開 | 長期(4年以上) |

| チェアタイムの短縮とクリニックのスループット向上 | +2.1% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| ロボット支援口腔外科に対する償還の拡大 | +1.9% | 北米、一部の欧州市場 | 中期(2〜4年) |

| 触覚フィードバック型マイクロロボットの統合 | +1.7% | 米国、ドイツ、日本 | 長期(4年以上) |

| 歯科グループ診療の設備投資プーリングモデル | +1.4% | 北米、欧州で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科インプラント学における精度ニーズの高まり

自律型プラットフォームは現在、1.08度未満の角度偏差を実現し、動的ナビゲーションシステムを53%上回り、従来のフリーハンド技術をさらに大きく凌駕しています。サブミリメートルの精度により、複雑な症例における神経損傷や上顎洞穿孔のリスクが低減されます。光干渉断層撮影の統合により、外科医はリアルタイムで軌道を調整でき、インプラントの生存率を高めながら、経験の浅い臨床医でも専門家レベルの埋入結果を提供できるようになります。[1]Jianping Chen ら、「新規インプラントロボット手術と動的ナビゲーションシステムの歯科インプラント手術における精度の比較」、BMC Oral Health、bmcoralhealth.biomedcentral.com

世界的な高齢者・無歯顎人口の増加

平均寿命の延伸により、補綴ニーズを抱えて生活する年数が増加しています。ロボットによるフラップレスアプローチは外科的侵襲を軽減し、骨密度が低下した患者の治癒を促進し、全顎リハビリテーションへの即時荷重を可能にします。頬骨インプラント埋入に関する臨床研究では、従来法と同等の精度でありながら回復期間が大幅に短縮されることが確認されており、高齢者の移動制限に対応しています。[2]Changjian Li ら、「頬骨インプラント埋入のための自律型ロボット手術」、International Journal of Implant Dentistry、journalimplantdent.springeropen.com

チェアタイムの短縮とクリニックのスループット向上

ロボットガイダンスにより、早期導入施設では複雑なインプラント症例の予約時間が約3時間から約90分に短縮されます。予測可能なワークフローにより、スケジュール管理が容易になり、1日あたりの患者受け入れ能力が向上し、術者の疲労が軽減されます。調整のためのフォローアップ予約が減少することで、診療所はより安定したキャッシュフローを報告しており、全体的な収益性が向上しています。

ロボット支援口腔外科に対する償還の拡大

米国および一部の欧州市場の保険会社は、臨床エビデンスが合併症率の低下とコストのかかる再手術の減少を示した後、ロボット支援インプラントプロトコルの補償を開始しています。先進的な歯科技術を医学的に必要な治療として認める最近の分類裁定が、自律型処置のより広範な補償に向けた先例を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用と投資対効果の不確実性 | -2.3% | 新興市場が最も影響を受ける | 短期(2年以内) |

| ロボティクスに対応した口腔外科医の不足 | -1.8% | グローバル、農村部で深刻 | 中期(2〜4年) |

| サイバーセキュリティとデータプライバシーの障壁 | -1.2% | 欧州連合と北米で最も厳格 | 中期(2〜4年) |

| マイクロロボット承認に向けた規制経路の遅さ | -0.9% | 管轄区域によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用と投資対効果の不確実性

15万米ドルを超える購入価格は、新興経済国の個人診療所にとって課題となっています。年間サービス契約、専用フロアスペース、スタッフ認定のコストを考慮すると、多くの歯科医師は患者数が増加するか、グループ診療のファイナンスが利用可能になるまで投資を先送りしています。

ロボティクスに対応した口腔外科医の不足

大学のカリキュラムにはロボットの実践モジュールが含まれ始めていますが、資格を持つオペレーターの供給は需要に追いついていません。外科医は手術時間が正常化するまでに数十件の症例を必要とし、短期的な生産性の低下を招きます。業界主導のアカデミーは習得曲線の短縮を目指していますが、より広範な普及を実現するためには急速な規模拡大が必要です。[3]STRAUMANN GROUP、「デジタルアカデミー北米(DANA)の立ち上げ」、straumann.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:システムが収益を支配し、ソフトウェアが価値創造を加速

ロボットシステムは2024年のロボット歯科市場の59.24%を占め、診療所がデジタルワークフローを構築するハードウェア基盤としての地位を反映しています。アクセサリーおよび消耗品は、導入ベースの拡大に伴い安定した受注成長を記録しました。しかし、ソフトウェアおよびサービスは予測をリードする20.43%のCAGRを達成しました。サブスクリプションベースの計画モジュール、AI駆動の補綴設計、およびクラウドアナリティクスが、製造業者を周期的な設備投資から守る継続的な収益を生み出しています。2024年には、自動クラウン設計をサポートするソフトウェアモジュールが94%の臨床医受容率を達成し、統合デジタルエコシステムの定着性を裏付けています。

クリニックにとって、プラットフォームに依存しないソフトウェアは症例計画時間を短縮し、多職種チームを連携させ、専門技術者への依存を軽減します。これらの運用上の利点がシステム活用を強化し、デジタルサービスのロボット歯科市場規模を押し上げています。

技術別:半自律型のリーダーシップに自律型の採用が迫る

半自律型ナビゲーションは、外科医の習熟度と監視モードに対する規制上の安心感から、2024年のロボット歯科市場シェアの51.66%を占めました。アルゴリズムの信頼性とリアルタイムイメージングの融合により、完全自律型プラットフォームは19.36%のCAGRで成長する見込みです。初期の人体研究では、手動介入なしにインプラント埋入が成功し、償還および責任の枠組みが成熟すれば転換点を迎えることが示されています。遠隔操作型システムはニッチな存在ながら、5G接続を通じて医療過疎地域に専門的なケアを提供するうえで非常に重要です。

力覚フィードバックセンサーと適応型経路計画の統合により、監視型と非監視型のモダリティ間のギャップが縮まっています。その結果、ロボット歯科産業は、自律型ティアが今世紀末までに市場総額の3分の1に近づくと予測しています。

用途別:インプラント学の成熟が歯内療法の加速を促進

インプラント学は2024年のロボット歯科市場シェアの41.24%を維持し、困難な骨条件での一次安定性確保にサブミリメートルの埋入精度を活用する外科医の需要から、14.2%のCAGRで拡大する見込みです。ロボットガイダンスは歯槽頂骨の骨吸収を最小化し、フラップレスプロトコルをサポートし、同日全顎荷重を可能にすることで、高ボリュームセンターにおける無歯顎リハビリテーションの標準的手法となっています。

歯内療法は最も成長の速い用途であり、マイクロロボットナビゲーションカテーテルにより、かつては外科的再治療を必要とした石灰化根管を臨床医が対処できるようになったことから、19.25%のCAGRで拡大しています。初期の臨床パイロットでは、従来の回転器具と比較して処置時間が22%短縮され、穿孔が減少することが示されており、顕微外科的トレーニングが限られた一般歯科医でも予測可能な結果をもたらします。矯正、補綴、顎顔面の適応症がポートフォリオを補完しており、ワイヤー曲げロボット、AI駆動のクラウン設計、骨切りアシスタントがインプラント中心のワークフローを超えてロボット歯科市場規模を徐々に拡大しています。

エンドユーザー別:病院がトレーニングの拠点となり、クリニックが成長を牽引

歯科病院は、手術室インフラ、研修プログラム、および設備投資を軽減するバンドル購入を組み合わせることで、2024年の収益の46.44%を占めました。施設環境はまた、製造業者が適応症拡大のための市販後エビデンスを収集する検証サイトとしても機能し、規制当局や保険会社の信頼を強化しています。

専門クリニックは成長の原動力であり、グループ診療が資本をプールし、稼働率を最大化するために複数の拠点でシステムをローテーションすることから、18.46%のCAGRで成長する見込みです。歯科サービス組織(DSO)は標準化されたロボットプロトコルを使用して習得曲線を短縮し、一貫した患者体験を提供しており、このモデルは激しい小売競争のある市場での回収を加速させます。外来手術センターおよび学術機関は、余剰キャパシティ、ニッチな処置、および次世代ツール開発に貢献する橋渡し研究を提供することで補完的な役割を果たし、すべてのエンドユーザー層が将来の採用の波に貢献することを確実にしています。

地域分析

北米は、高度な保険モデル、ベンチャー投資、および活発なイノベーションパイプラインの強みにより、2024年に39.45%のシェアを維持しました。ソフトウェアのみのアップグレードを新規申請なしに許可する米国食品医薬品局(FDA)の予測可能な変更管理ガイダンスが、イテレーションをさらに加速させています。主要都市圏では、歯科医師100人あたりのアクティブシステム密度が1.7台を超えています。

欧州は、構造化された償還制度と高いインプラント普及率が交差するドイツ、スイス、北欧諸国での堅調な採用が続いています。医療機器規制(MDR)の下での規制整合化により一部の製品発売が遅延していますが、汎欧州サイバーセキュリティ基準により、この地域は安全な接続型ケアの参照市場として位置づけられています。

アジア太平洋地域は18.35%のCAGRで最も注目される成長市場です。中国のインプラント材料コードの継続的な調和、高い無歯顎率を持つ超高齢社会の日本、および韓国のデジタル歯科文化が相まって、肥沃な土壌を生み出しています。主要サプライヤーは、需要に応え国内コンテンツ規制を満たすために、現地製造・トレーニングハブの設立を発表しています。

中南米および中東・アフリカは依然として新興市場ですが、ブラジル、メキシコ、アラブ首長国連邦、サウジアラビアの都市部の民間クリニックがプレミアムサービスラインの差別化を図るためにロボットを試験導入しています。政府の的を絞ったインセンティブと官民パートナーシップが2027年以降の普及を加速させる可能性があります。

競合環境

ロボット歯科セクターは中程度に集中しています。確立された歯科インプラントおよびイメージング企業は、流通規模と導入済みデジタルエコシステムを活用して、ロボットをスキャナーおよびCAD/CAMミルとバンドル提供しています。専門ロボティクスのスタートアップは、独自のキネマティクス、AI計画エンジン、および超コンパクトなフォームファクターで差別化を図っています。

戦略的コラボレーションが主流であり、インプラントメーカーはナビゲーションアルゴリズムを統合し、光学企業はリアルタイムイメージングモジュールを提供しています。事前決定された変更管理計画をサポートする最近のFDAガイダンスにより、主要ベンダーはユーザーのダウンタイムなしに適応症セットを拡大するソフトウェアアップデートを提供でき、イノベーションサイクルを短縮してブランドロイヤルティを維持しています。

サイバーレジリエンスが競争の場として浮上しています。市場リーダーは現在、ISO/IEC 27001認証とバグバウンティプログラムを公表し、病院のIT部門を安心させる成熟度を示しています。サービス面では、クラウドテレメトリに連携した予測保全アナリティクスが計画外の障害を最小化し、年金収益を強化しています。

ロボット歯科産業のリーダー企業

Neocis Inc.

X-Nav Technologies

Dentsply Sirona

Planmeca Oy

ZimVie Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Align Technologyは、米国およびカナダにおいてクラスII矯正のための下顎前進ブロックを備えたInvisalignシステムを発売し、クリアアライナーの適応症を拡大しました。

- 2025年1月:デンタルイノベーションアライアンスが、精密歯科へのアクセス拡大を目的として先進的なイメージング、AI、ロボティクスを組み合わせたスタートアップのPerceptiveに投資しました。

- 2024年7月:Straumann Groupは、デジタル統合インプラントソリューションへの需要増加に対応するため、中国での生産能力拡大を完了しました。

- 2024年5月:Neocisは、Yomiロボットインプラントプラットフォームの開発加速のために2,000万米ドルを確保しました。

世界のロボット歯科市場レポートの範囲

| ロボットシステム |

| アクセサリーおよび消耗品 |

| ソフトウェアおよびサービス |

| 自律型ロボットシステム |

| 半自律型ナビゲーションロボット |

| 遠隔操作型・テレロボティクスシステム |

| インプラント学 |

| 歯内療法 |

| 矯正歯科 |

| 補綴歯科 |

| 口腔・顎顔面外科 |

| その他 |

| 歯科病院 |

| 専門歯科クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ロボットシステム | |

| アクセサリーおよび消耗品 | ||

| ソフトウェアおよびサービス | ||

| 技術別 | 自律型ロボットシステム | |

| 半自律型ナビゲーションロボット | ||

| 遠隔操作型・テレロボティクスシステム | ||

| 用途別 | インプラント学 | |

| 歯内療法 | ||

| 矯正歯科 | ||

| 補綴歯科 | ||

| 口腔・顎顔面外科 | ||

| その他 | ||

| エンドユーザー別 | 歯科病院 | |

| 専門歯科クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のロボット歯科市場の規模はどのくらいですか?

ロボット歯科市場規模は2025年に5億7,600万米ドルとなっています。

2030年までのロボット歯科システムの予測CAGRはどのくらいですか?

2025年から2030年にかけて16.24%のCAGRが予測されています。

最も急速に拡大している製品セグメントはどれですか?

ソフトウェアおよびサービスは20.43%のCAGRで成長し、ハードウェア販売を上回ると予測されています。

成長をリードすると予想される地域はどこですか?

アジア太平洋地域は2030年までに18.35%のCAGRで最も急速な拡大をもたらすと予測されています。

中小規模クリニックが直面する主な抑制要因は何ですか?

高い初期費用と不確実な投資対効果が、多くの小規模診療所の導入を引き続き妨げています。

最終更新日: