エクソスケルトン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 20.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエクソスケルトン市場分析

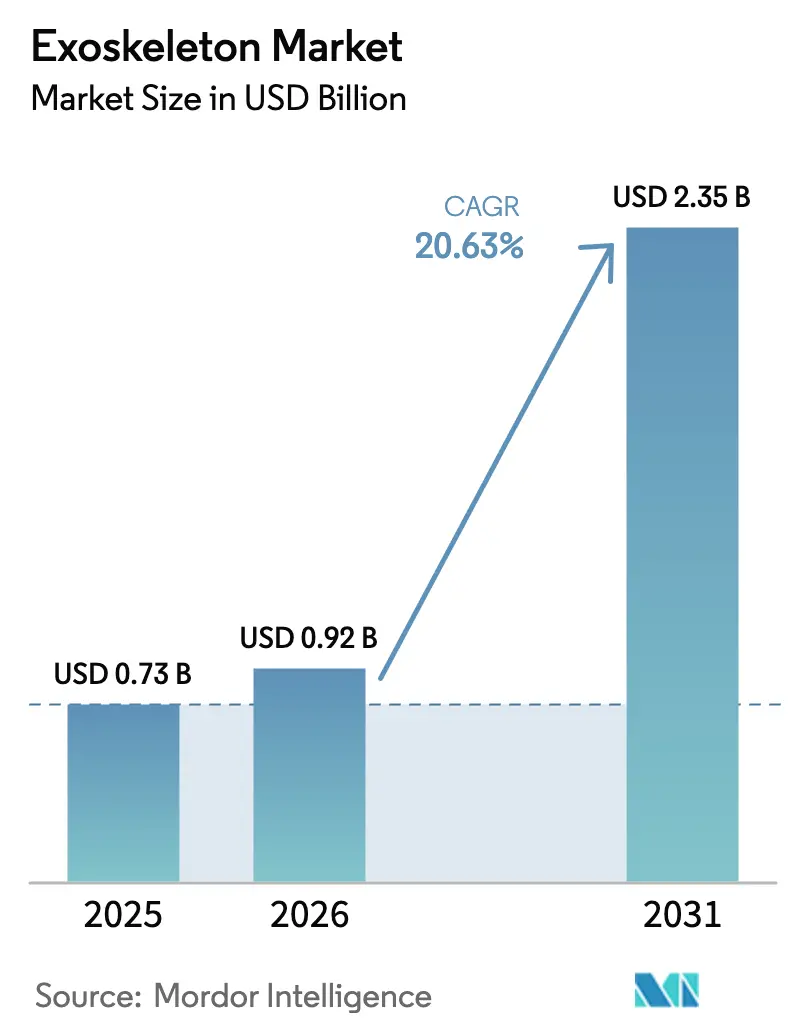

エクソスケルトン市場規模は2025年に7億3,000万米ドルと評価され、2026年の9億2,000万米ドルから2031年には23億5,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは20.63%です。

普及範囲は、病院ベースの歩行リハビリテーション施設から工場の生産ラインへ、兵士増強プログラムへ、そして中価格帯のコンシューマー向けウェルネス機器へと拡大しています。サブスクリプション型「エクソスケルトン・アズ・ア・サービス」契約は、中小規模メーカーにとっての設備投資障壁を取り除いており、クラウド連携型アウトカム分析は、米国メディケアの承認サイクルを数ヶ月から数週間に短縮する価値ベース償還への道を開いています。アジア太平洋地域では、中国、日本、韓国における国家産業政策補助金がアクチュエーターのサプライチェーンを国内化し、国内ブランドの市場投入までの時間を加速させています。一方、北米および欧州の工場では、三角筋の筋活動を30〜40%低減する上半身リグを採用し、労働者補償請求を削減するとともに、リーン生産方式の目標達成を支援しています。ONYXに対する690万米ドルの米国陸軍契約などの防衛受注は、部品の堅牢化基準を推進する高マージンのニッチ市場を裏付けています。

主要レポートの要点

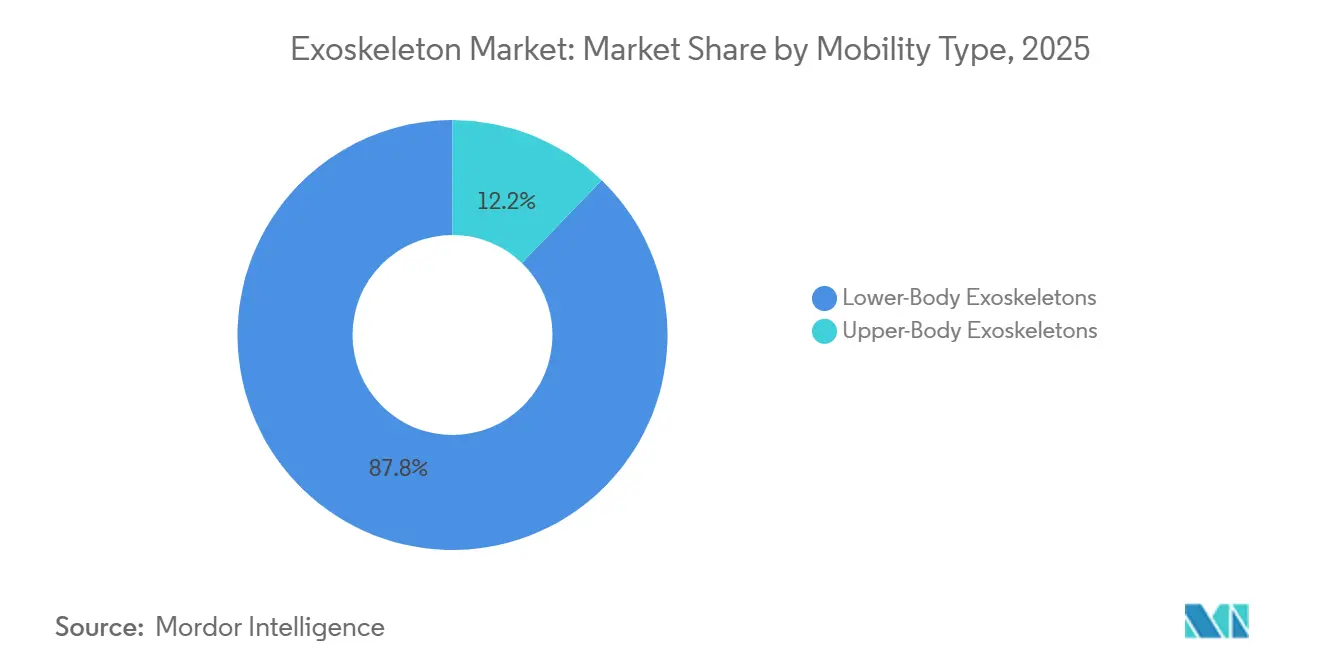

- モビリティタイプ別では、下半身システムがエクソスケルトン市場をリードし、2025年の市場シェアの87.81%を占めました。一方、上半身ソリューションは2031年までに24.06%のCAGRを記録すると予測されています。

- 動力源別では、動力式設計が2025年のエクソスケルトン市場規模の82.83%を占め、ハイブリッドアーキテクチャは2031年までに27.77%のCAGRで最も急成長するセグメントとなっています。

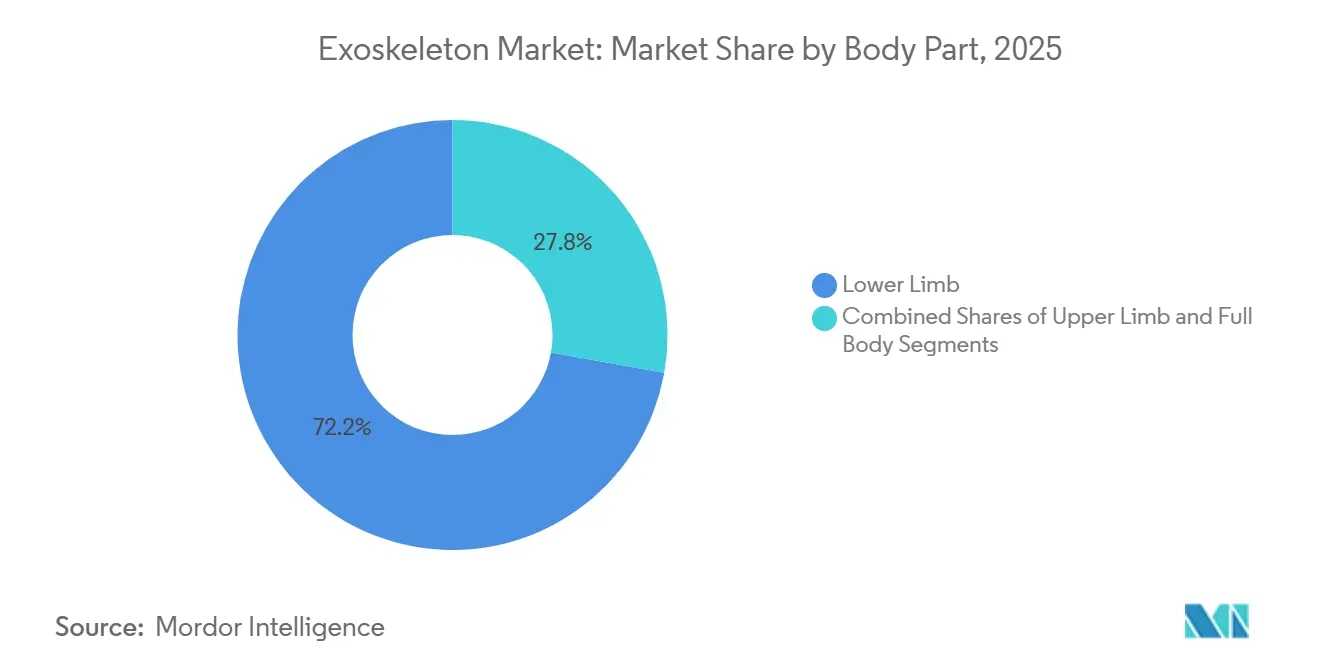

- 身体部位別では、下肢デバイスが2025年のエクソスケルトン市場規模の72.18%のシェアを獲得し、上肢リグは2031年までに22.78%のCAGRで成長すると予想されています。

- エンドユーザー別では、病院およびリハビリセンターが2025年のエクソスケルトン市場シェアの47.36%を占め、個人および在宅ケアの購入者は2031年までに28.87%のCAGRで最も急成長するセグメントを代表しています。

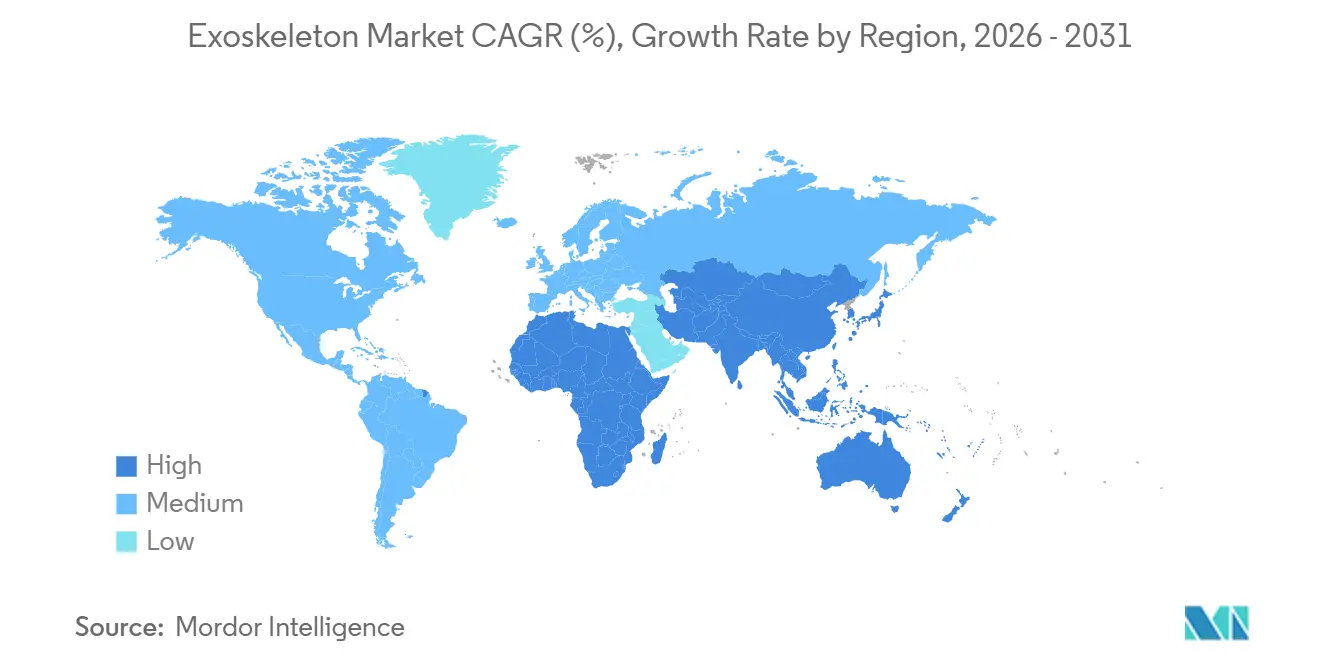

- 地域別では、北米が2025年のエクソスケルトン市場シェアの40.65%を占めてトップとなり、アジア太平洋地域は予測期間中に26.87%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエクソスケルトン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口および神経疾患の 有病率がリハビリ需要を押し上げ | +4.2% | 世界全体、日本・韓国・ 欧州連合に集中 | 長期(4年以上) |

| 労働安全規制が産業 採用を促進 | +3.8% | 北米、ドイツ、フランス | 中期(2〜4年) |

| 防衛予算が 兵士増強研究開発を加速 | +2.1% | 米国、韓国、オーストラリア | 中期(2〜4年) |

| 中価格帯コンシューマー/アウトドア向け エクソスーツの台頭が総市場規模を拡大 | +3.5% | 北米、中国、都市部アジア太平洋 | 短期(2年以内) |

| サブスクリプション型 「エクソスケルトン・アズ・ア・サービス」が中小企業の参入障壁を低下 | +2.9% | 世界全体、北米・ ドイツで先行 | 中期(2〜4年) |

| クラウドベースのアウトカム分析が 価値ベースのリハビリ支払いを可能に | +2.4% | 米国、英国・ オランダでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口および神経疾患の有病率がリハビリ需要を押し上げ

世界全体で、60歳以上の人口は2050年までに21億人へと倍増し、脳卒中、パーキンソン病、脊髄損傷の発生率が高まります。[1]世界保健機関、「高齢化と健康」、who.int 日本の政策立案者は、ロボット歩行療法が脳卒中後の平均入院期間を14日間短縮したというデータを受け、2024年にCyberdyneのHALに対する保険適用を拡大しました。[2]厚生労働省、「補助器具に対する償還適用範囲」、mhlw.go.jp 同様のエビデンスが欧州の支払者パイロットに情報を提供しており、アウトカムベース契約がリハビリテーション機器の標準的な調達方法となることを示唆しています。FDA 510(k)認可およびISO 13482適合は、米国および欧州連合における診療所採用の基本要件として機能しています。これらのトレンドを総合すると、直立移動を回復し、褥瘡リスクを軽減し、骨密度を維持する下肢システムへの持続的な需要が浮き彫りになります。

労働安全規制が産業採用を促進

2024年に施行された改訂版OSHA(労働安全衛生局)ガイドラインは、米国の雇用主に対して10kgを超える頭上作業および荷重の監査を義務付け、肩部サポートリグに対する規制上のインセンティブを生み出しています。ドイツ連邦労働安全衛生研究所は、労働者がパッシブエクソスケルトンを使用した際に三角筋の筋電図が30〜40%低減したと報告し、自動車メーカーが溶接、塗装、組立工場全体への展開を拡大するきっかけとなりました。[3]ドイツ連邦労働安全衛生研究所、「職業的使用におけるエクソスケルトン」、baua.de 筋骨格系疾患の請求件数とともに保険料が低下するにつれ、工場は上半身ウェアラブルに対して二桁の内部収益率指標を活用しています。

防衛予算が兵士増強研究開発を加速

2026会計年度の米国国防権限法は、人間増強システムに対して複数年度の資金を充当し、プログラムをプロトタイプから生産段階へと移行させています。Lockheed MartinのONYXは60kgの荷物を運搬する際の代謝コストを30%削減し、690万米ドルの契約を獲得して歩兵パトロールへの適用事例を実証しました。韓国の防衛事業庁(DAPA)は非武装地帯沿いの監視活動向けに同様の設計を共同出資しており、長距離任務への同盟国の関心を反映しています。MIL-STD-810およびNATO STANAGへの適合は、サプライヤーに対して堅牢化されたアクチュエーターおよびシールド電子機器への投資を促し、後に産業用SKUへと波及しています。パッシブスプリングと断続的なモーターアシストを組み合わせたハイブリッドパワートレインは、耐久性とトルク要求の両方をますます満たしています。

中価格帯コンシューマー/アウトドア向けエクソスーツの台頭が総市場規模を拡大

5,000米ドル未満の新たなデバイス群が、総対象人口を40%拡大しており、高齢のハイカーやレクリエーションアスリートに対して、病院グレードの機器の複雑さを伴わない動力式アシストを提供しています。HypershellのOmegaは799米ドルで販売され、6時間のトレイルトレッキングに対して30Wの股関節サポートを提供します。SamsungのGEMS Hipは2024年に韓国の規制当局から3,750〜7,500米ドルで市販販売の承認を受け、処方箋なしで日常使用の移動補助具を提供しています。これらの製品は厳格な医療機器規制の対象外ですが、ベンダーは小売購入者を安心させるためにIEC 60601への自主的な適合を追求しています。早期採用者は知覚される疲労の低減と活動時間の延長を強調しており、今後10年末までに治療用途の量に匹敵する可能性のあるコンシューマーウェルネスチャネルを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本コストと限られた償還 | -3.1% | 世界全体、米国・南欧で 深刻 | 中期(2〜4年) |

| バッテリーエネルギー密度がフィールド耐久性を制限 | -2.4% | 世界の産業・防衛セグメント | 長期(4年以上) |

| 人間工学的試験基準の欠如が 責任問題を生む | -1.8% | 北米、欧州 | 中期(2〜4年) |

| 関税主導のアクチュエーター部品コスト 変動がマージンを圧迫 | -2.2% | 世界のサプライチェーン、米国で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストと限られた償還

クリニックグレードのエクソスケルトンは80,000〜150,000米ドルで販売されており、購入を大学医療センターまたは主要リハビリテーションチェーンに限定しています。米国メディケアは、従来の理学療法の失敗の記録と、30分間の直立耐性に関する医師の証明を要求しており、潜在的な候補者のほぼ半数を除外しています。民間保険会社は持ち帰りモデルを「試験的」と分類し、FDA認可にもかかわらず多くの患者に自己負担を強いています。ドイツはDRGコードに基づいて病院セッションを償還していますが、個人用デバイスの償還を拒否しており、イタリアとフランスはまだ支払い経路を確立していません。このミスマッチは高成長の在宅ケアセグメントでの採用を抑制し、実世界のアウトカムデータに紐付けたバンドル支払いパイロットへの要求を強化しています。

バッテリーエネルギー密度がフィールド耐久性を制限

現在のリチウムイオンパックは150〜250 Wh/kgを提供し、アクティブモードの稼働時間を4〜8時間に制限しており、産業・軍事ユーザーは中断を伴うバッテリー交換をスケジュールせざるを得ません。SarcosのGuardian XOは90kgの荷物を持ち上げながら4時間ごとに交換パックを必要とし、稼働時間のメリットを損なっています。固体電池は2027年までに400 Wh/kgを実現すると期待されていますが、プロトタイプは熱暴走リスクに直面しており、より重い熱管理システムが必要です。設計者は質量とメリットのトレードオフに直面しています:1.5kgを超えるパックは肢の慣性を増加させ、代謝上の利点を打ち消します。UN 38.3輸送試験およびIEC 62133安全ハードルは、商業化のタイムラインと投資家の損益分岐点予測をさらに遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モビリティタイプ別:産業牽引が上半身の成長を促進

下半身リグは2025年のエクソスケルトン市場シェアの87.81%を占め、歩行訓練プロトコルがプログラム可能な膝・股関節アシストに依存する脳卒中および脊髄損傷リハビリテーションでの定着した使用を反映しています。これらのユニットはリハビリセンターおよび退役軍人病院からの安定した代替需要を生み出しています。対照的に、上半身システムは組立ラインでより急速な採用を経験し、24.06%のCAGRを記録しました。これは自動車メーカーおよび航空宇宙大手が、以前は生産性損失と補償請求で年間10億米ドルを超えていた肩部損傷コストに対処したためです。工場パイロットは、フロントガラスの固定やウィング穿孔などの作業において15〜20%のスループット向上を実証し、即時の回収期間を確認しています。この二重トラックのダイナミクスは、下肢リグが臨床収益を支配し、上半身デバイスが産業収益を拡大してサプライヤーの受注残を多様化するという構図を生み出しています。

上半身の進歩は、米国およびEUの認証監査で一般的に見られる人間工学的義務と一致しています。3kg未満の軽量パッシブブレースは、シフト交換との互換性が高いことで支持を集めており、動力式肩部ユニットは高ピークトルクと予知保全テレメトリーを組み合わせ、サービス契約の年金収入を強化しています。全身エクソスケルトンは90kgの取り扱い需要を持つ重工業ユーザー向けのニッチ市場にとどまっており、腰部サポート向けの関節特化型ブレースは、記録的な小包量に直面する電子商取引の物流センターで普及しつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

動力源/モード別:ハイブリッド設計がシフト稼働時間を延長

動力式アーキテクチャは2025年のエクソスケルトン市場規模の82.83%を占め、治療的歩行調節および兵士の荷重軽減に不可欠です。診療所は、ブラシレスDCモーターとハーモニックドライブを組み合わせて、神経可塑性リハビリテーションに不可欠な50ms未満のレイテンシで40Nmの膝トルクを提供しています。スプリングとカムで構成されたパッシブフレームは、充電不要でメンテナンスが最小限であるため、頭上工場作業に優れています。ハイブリッドはパッシブ荷重分散と短時間のモーターバーストを統合し、稼働時間を8〜10時間に延長してOSHAが定義するシフトブロックに対応しています。その結果、ハイブリッドは27.77%のCAGRで成長しており、自動車人間工学者からの新規提案依頼をすでに支配しています。

バッテリー集約型の動力式モデルはIEC 60601に基づく規制上の負担を依然として抱えていますが、パッシブフレームは多くの医療機器規制の対象外です。ベンダーは現在、ユーザーの歩行データにアシストカーブを調整するファームウェアを宣伝し、ハイブリッドエクソスケルトンを無線更新によってパフォーマンスが向上するソフトウェア定義資産として位置付けています。この戦略は継続的収益バンドルに焦点を当て、従来の販売を超えたサブスクリプションへの飛躍を支えています。トルク対ワット最適化を習得したサプライヤーは、エネルギー密度が向上するにつれて差別化を図り、データリッチな価値連鎖においてシェアを強化するでしょう。

身体部位別:肩部サポートが上肢の波をリード

下肢プラットフォームは2025年のエクソスケルトン市場シェアの72.18%を占め、臨床研究および規制認可において10年以上の先行優位性を持っています。それにもかかわらず、上肢システムが記録した22.78%のCAGRは、航空宇宙、造船、物流分野における未充足の需要を浮き彫りにしています。MyomoのFDA認可済みMyoPro装具は、動力式肘・手首アシストが日常生活の文脈に効果的に統合できることを実証し、支払者による機能的アウトカム向上の評価を拡大しています。

Sarcos Guardian XOに代表される全身リグは重荷重の文脈に対応していますが、デバイスの質量が50kgに近づき、定価が500,000米ドルを超えるため、特殊な現場に限定されています。腰部サポート向けの関節特化型ブレースは、Amazonが小包仕分けの繁忙期における持ち上げ・ひねり動作の負担を軽減するためにソフトテキスタイルスーツのパイロットを実施しているフルフィルメントセンターで導入が進んでいます。AIによるセンサーフュージョンがリアルタイムの荷重分散を通知するにつれ、身体部位のセグメント化は曖昧になる可能性がありますが、デバイス認証はISO 13482に基づく肢特有のリスクプロファイルに従い続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:高齢者の在宅生活に伴い在宅ケア需要が増加

病院およびリハビリセンターは2025年に47.36%のシェアを占め、ロボット療法棟に対するDRGバンドル償還と資本配分を反映しています。迅速なスループットが購入を正当化し、アウトカムダッシュボードは歩行訓練日あたり25%の療法士時間節約を示しています。しかし、個人および在宅ケアユーザーは28.87%のCAGRで最も急成長するセグメントを代表しており、高齢者は入院期間を最小化する移動補助具を好んでいます。ReWalk Personal-6.0は、車椅子ユーザーが住宅レイアウトを移動し、立位移乗を行えることを実証し、在宅看護訪問の需要を削減して支払者の共有節約ロジックを強化しています。

産業・軍事の購入者は、労働力不足の圧力と防衛計画サイクルの中で量が膨らむ第三のバケツを形成しています。ユーザー1人あたり月額199ユーロのサブスクリプションリースは、自動車OEMへのティア3サプライヤーでさえ、資本予算の争いなしにエクソスケルトンを展開できることを示しています。在宅環境でのコンプライアンスは、患者移動機器に関するIEC 60601-1-11への準拠を要求し、ユーザーフレンドリーなインターフェースと洗濯可能な内装カバーの基準を引き上げています。病院と在宅ケアの両方のチェックリストを満たすベンダーは、療法が診療所からリビングルームへと移行するにつれて、生涯価値ストリームを獲得するでしょう。

地域分析

北米は2025年のエクソスケルトン市場シェアの40.65%を占め、FDA認可済み製品ポートフォリオと耐久性医療機器サプライヤーの強固な流通ネットワークに牽引されています。米国は、実世界のエビデンスが支払者のルール策定に情報を提供するKesslerやShepherdなどのセンターでの臨床展開をリードしています。OSHAの2024年人間工学的評価指令は、デトロイトからシアトルにかけての工場パイロットを触媒し、EHSコンプライアンス予算をエクソスケルトンリースに転換しています。カナダは州の予算上限により遅れており、メキシコの新興市場は償還を促進するための社会保障法の改正を待っています。

アジア太平洋地域は、2031年までに26.87%のCAGRで最も急速な成長を記録しており、中国の60歳以上の2億9,700万人の市民と、住民の29%が65歳を超える日本の超高齢化社会に牽引されています。中国本土の病院は「健康中国2030」補助金を活用して歩行療法ロボットを発注し、日本の国民保険は現在8つの神経筋疾患適応症に対してHALを償還しています。韓国の500億ウォンのロボティクス基金は、部品表コストを削減する国内アクチュエーター工場を育成しています。オーストラリアは国家障害保険制度(NDIS)をパイロット補助金に活用し、インドは広大な脳卒中患者向けの低価格デバイスを組み立てるための外国直接投資を誘致しています。

欧州は二極化した状態が続いています。ドイツ、フランス、英国は、新たな人間工学的指令のもとで大規模な産業パイロットを実施し、DRGコードを通じてCEマーク取得のリハビリユニットを確保しています。南欧は、断片化した償還が設備投資計画を妨げ、MDR移行タイムラインが輸入業者のリソースを圧迫しているため遅れています。スカンジナビアは農村部の高齢者ケア向けのソフトスーツ補助金を試験的に導入し、東欧はEU結束基金を脳卒中リハビリ能力に集中させています。アラブ首長国連邦とサウジアラビアの中東医療ハブは、ショーケース病院向けに主力ユニットを調達しています。しかし、アフリカと南米は、関税制度と通貨変動に制約されたサンパウロとリオのパイロットプロジェクトを超えた採用が限定的です。

競合状況

セクターの集中度は中程度です:Ekso Bionics、ReWalk Robotics、Cyberdyne、Parker Hannifin、Ottobockの5社が主要な収益シェアを保有し、数十の小規模プレイヤーがニッチな肢、テキスタイルスーツ、または地域市場に特化しています。リハビリ中心の企業は、査読済みアウトカムを発表し、機能的向上を検証するクラウド分析を組み込むことで支払者を獲得しています。産業セクターの専門家は、アクチュエーターのオーバーホール時期を予測するサブスクリプション経済とテレメトリーを推進し、中小企業のダウンタイムを削減しています。Lockheed Martinなどの防衛請負業者は、機密サプライチェーンとベンダー認定リストを活用して、堅牢な兵士支援キットの単独ソース受注を獲得しています。

スタートアップがイノベーションを注入しています:Bioservoの腱駆動Carbonhandグローブは2024年にシリーズBで1,000万ユーロを調達してCEマークを取得し、産業・臨床ワークフローへのグリップアシスト機能を拡張しました。Fourier Intelligenceは上海でギアボックスを現地化することでX2下肢モデルを年間500ユニットに拡大し、西側の同等品より30〜40%低価格で提供し、信頼性のあるコスト破壊の脅威を示しています。M&Aが市場地図を再形成しており、Ekso Bionicsの2024年のLifewardとの合併は産業・リハビリポートフォリオを統合し、ReWalkのAlterGとのパートナーシップはアンチグラビティトレッドミルとエクソスケルトン療法をバンドルしています。規制の厳格さは参入障壁として機能しており、完全なFDA 510(k)およびMDR認証は試験・監査費用で1,000万米ドルを超える可能性があり、資本力の乏しい参入者を抑制しています。

戦略的ロードマップは現在、AI対応歩行適応、エッジコンピューティング搭載の衝突回避、エネルギー回生ブレーキへとシフトしています。これらの技術を柔軟な支払いモデルおよびISO準拠の品質システムと融合できるベンダーは、量が早期採用者を超えて拡大するにつれて不均衡なシェアを獲得するでしょう。一方、保険会社はアウトカムマイルストーンを保証するサプライヤーへの報酬付与を開始しており、データ分析能力を今後5年間の競争上の差別化要因として確立しています。

エクソスケルトン産業リーダー

CYBERDYNE Inc.

Ekso Bionics Holdings Inc.

Ottobock SE & Co. KGaA

Parker Hannifin Corporation

Sarcos Technology & Robotics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:HeroWearは500万米ドルのシリーズA資金を確保し、Apex 2エクソスーツの展開を加速するためにEngageと提携しました。

- 2025年4月:KULR TechnologyとGerman Bionicは、Apogee ULTRAの北米独占流通契約を締結し、KULR AI & Roboticsを設立しました。

- 2025年4月:Ekso BionicsはBionic Prosthetics & Orthotics Groupと流通契約を締結し、Ekso Indego Personalのリーチを拡大しました。

- 2024年3月:InnophysはスロバキアおよびチェコでMuscle Suitモデルの販売を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、エクソスケルトン市場を、医療・産業・防衛分野において人間の筋力や移動能力を増幅または回復させる、動力式または受動式の剛性フレーム型ウェアラブルデバイスから生じる収益と定義する。評価対象は、2025年ドル換算での新品機器販売および関連ライセンスソフトウェアを含み、アフターマーケット部品ならびにテキスタイルと空気圧のみに依存するソフトエクソスーツは除外する。

スコープ除外:消費者向けフィットネスウェアラブルおよび単独型義肢はモデル化の対象外とする。

セグメンテーション概要

- モビリティタイプ別

- 下半身エクソスケルトン

- 上半身エクソスケルトン

- 全身エクソスケルトン

- 関節特化型/腰部システム

- 動力源/モード別

- 動力式/アクティブ

- パッシブ

- ハイブリッド

- ソフトエクソスーツ

- 身体部位別

- 上肢

- 下肢

- 全身

- エンドユーザー別

- 病院およびリハビリセンター

- 個人/在宅ケアユーザー

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域にわたるリハビリテーション臨床医、自動車工場の人間工学担当者、および防衛調達担当官にインタビューを実施した。これらの議論は、ユニット価格、デューティサイクルの前提条件、標準的な使用寿命、およびデスクリサーチのみでは把握が困難な地域別償還トリガーのサニティチェックに役立てられた。

デスクリサーチ

世界保健機関(WHO)、Eurostat、米国労働統計局(US Bureau of Labor Statistics)などの機関が公表する傷害・障害統計を起点とし、脳卒中、脊髄損傷、筋骨格系疾患の基準有病率データを取得した。技術採用率および特許動向は、QuestelおよびUSPTOの一括データセットを用いてマッピングし、ロボットアセンブリの輸出入量はVolzaの貿易ログを通じて評価した。防衛予算支出および調達公示はGlobal SecurityおよびTenders Infoから取得し、軍事需要の早期指標として活用した。企業の10-K、投資家向け資料、および人間とロボットのインタラクションに関する査読済み学術誌が二次的証拠を補完した。記載されている情報源は例示であり、網羅的なものではなく、検証と明確化には多数の追加データが活用されている。

市場規模推計と予測

トップダウン再構築は、年間生産・貿易データを起点とし、動力式対受動式の普及率で再調整し、レガシー機器の廃棄を考慮して修正する。目標年の合計値は、サンプリングされたメーカー出荷量に検証済み平均販売価格を乗じた選択的ボトムアップ積み上げによって裏付けられる。モデルを駆動する主要変数には、脳卒中発生率、重工業従事者数、防衛R&D予算、センターコスト指数トレンド、Medicareカバレッジのマイルストーン、および特許引用速度が含まれる。各ドライバーは多変量回帰によって予測され、シナリオ分析が規制または償還ショックに対するバッファーとなる。出荷詳細データが乏しい場合は、専門家インタビューから得た較正済み稼働率係数でギャップを補完する。

データ検証と更新サイクル

アウトプットは独立したデータセットとの分散チェックを経た後、段階的なアナリストレビューに付される。異常値が検出された場合は、承認前に情報源への再確認を行う。データベースは12か月ごとに更新され、主要な規制承認や保険会社の方針変更などの重要事象が発生した場合には中間修正が行われる。クライアントへのリリース前に最終的な鮮度確認が完了する。

Mordorのエクソスケルトン市場ベースラインが意思決定に即応できる理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品ミックス、価格基準、および更新頻度を採用しているためである。スコープを剛性フレーム型ウェアラブルに限定し、ライブASP入力を使用することで、合計値を過大または過小評価させるノイズを低減する。

主なギャップ要因としては、産業向け展開を無視している調査、2023年価格を固定している調査、ソフトスーツや補助的衣類をロボットフレームと一括計上し、当社が追跡するアドレサブル市場の数倍に上るヘッドライン数値を生み出している調査などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 0.57 B | Mordor Intelligence | - |

| USD 0.59 B | Global Consultancy A | 医療分野のみ、産業需要を除外 |

| USD 0.56 B | Regional Consultancy B | 2023年の一定ASPを使用、インフレおよび償還変動を未反映 |

| USD 2.49 B | Trade Journal C | 動力式スーツ、受動式ブレース、ソフトエクソスーツを合算 |

総じて、Mordorの厳格な定義、ライブ価格チェック、およびデュアルアングルモデリングは、意思決定者が不透明な前提条件に依存することなく遡及・再現可能な、バランスの取れたベースラインを提供する。

レポートで回答される主要な質問

エクソスケルトン市場は2026年にどのくらいの規模で、期待される成長率はどのくらいですか?

エクソスケルトン市場規模は2026年に9億2,000万米ドルであり、2031年までに23億5,000万米ドルに達する見込みで、20.63%のCAGRを反映しています。

現在収益を支配しているモビリティタイプはどれですか?

下半身モデルは2025年収益の87.81%を占めており、臨床歩行リハビリテーションプログラムに深く定着しています。

最も急速に拡大しているセグメントはどれですか?

自動車・航空宇宙組立に使用される上半身システムは、2031年までに24.06%のCAGRで成長すると予測されています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

中国、日本、韓国における高齢化人口動態と政府補助金が、2031年までの26.87%のCAGRを支えています。

在宅ケア採用の主な障壁は何ですか?

80,000〜150,000米ドルの高いユニットコストと断片化した償還が、個人ユーザーのより広い普及を妨げています。

最終更新日: