救急車用機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

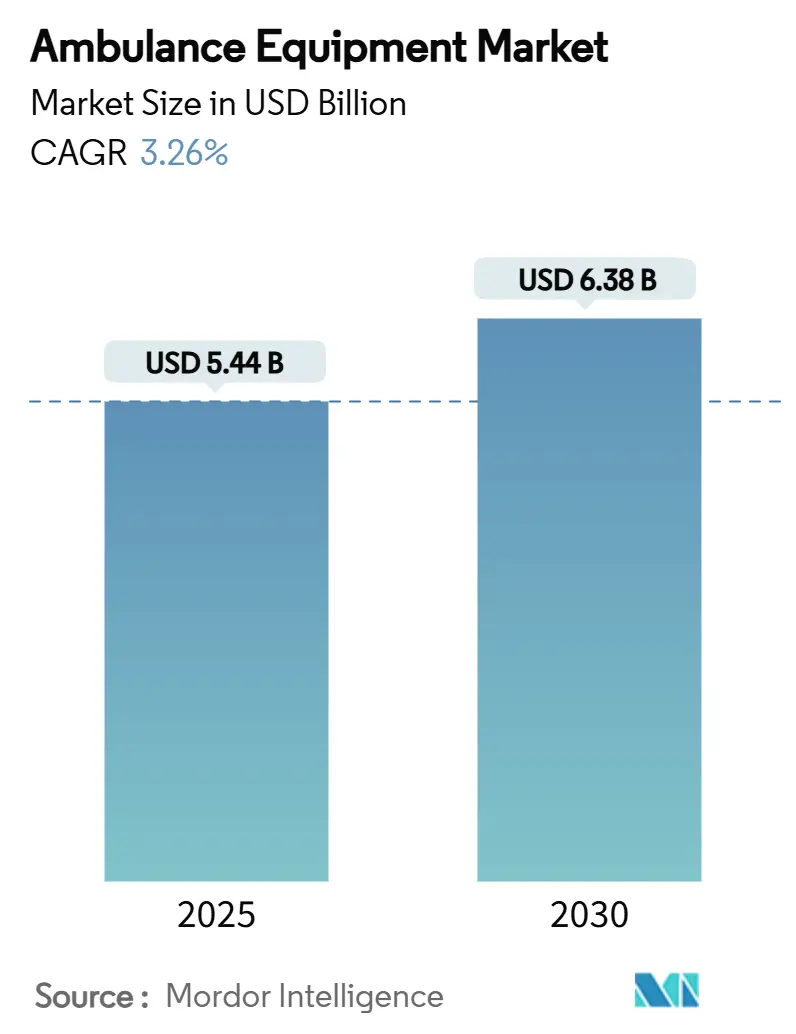

| 市場規模 (2025) | 5.44 十億米ドル |

| 市場規模 (2030) | 6.38 十億米ドル |

| 成長率 (2025 - 2030) | 3.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる救急車用機器市場分析

救急車用機器市場規模は2025年に54億4,000万USDとなり、2030年までに63億8,000万USDに達すると予測されており、同期間にCAGR 3.26%で拡大します。この緩やかながら着実な軌跡は、高齢化人口、道路交通事故の増加、および院外救急医療に対する政府の期待の高まりが持続的な需要基盤を形成する、成熟しつつある市場を示しています。高所得国における堅調な更新サイクルと、特に国家医療予算が拡大している低・中所得地域における初回調達が共存しています。北米は厳格な機器基準と高い医療支出に支えられ、最大の地域貢献者であり続けており、アジア太平洋地域は新たなEMSインフラが稼働するにつれて最も急速な成長軌跡を記録しています。航空医療フリート、低排出車両の採用、および急速なデバイスの小型化が、イノベーション中心の競争環境を強化しています。

主要レポートのポイント

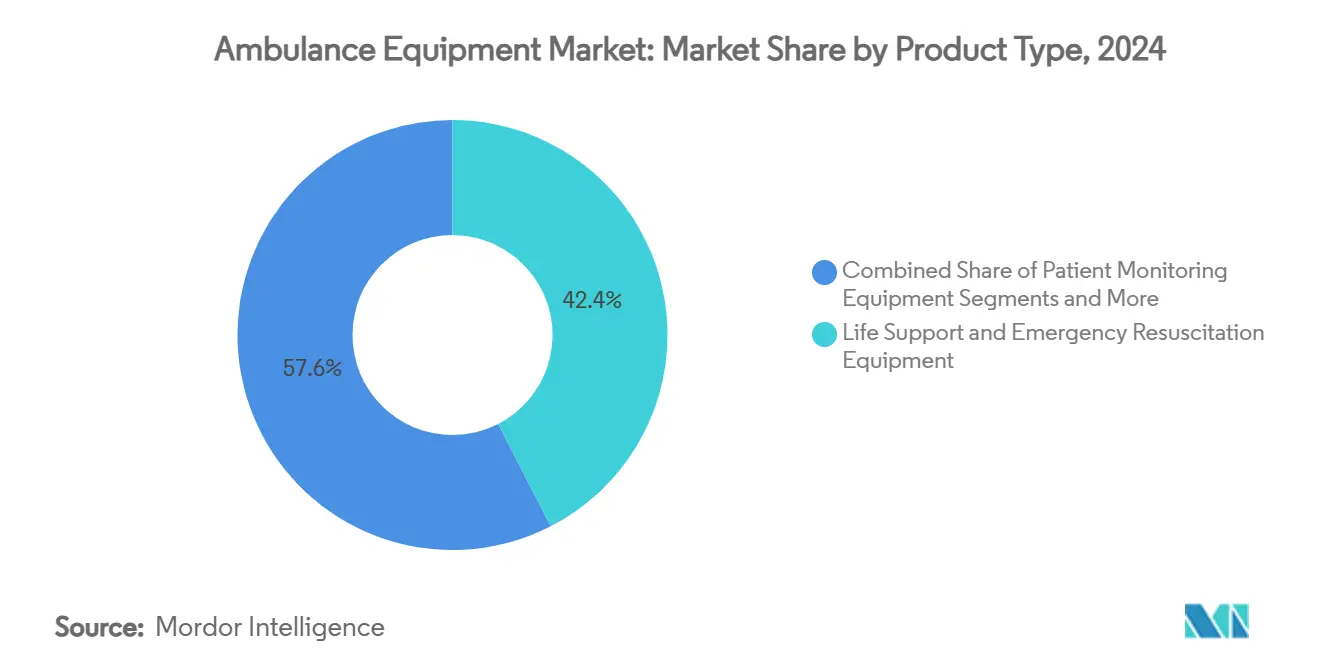

- 製品タイプ別では、生命維持・緊急蘇生機器が2024年の救急車用機器市場規模の42.44%を占め、呼吸・気道管理デバイスは2030年にかけてCAGR 6.79%で拡大する見込みです。

- 車両タイプ別では、地上救急車が2024年の救急車用機器市場シェアの71.34%をリードし、航空救急車は2030年にかけてCAGR 5.83%で成長すると予測されています。

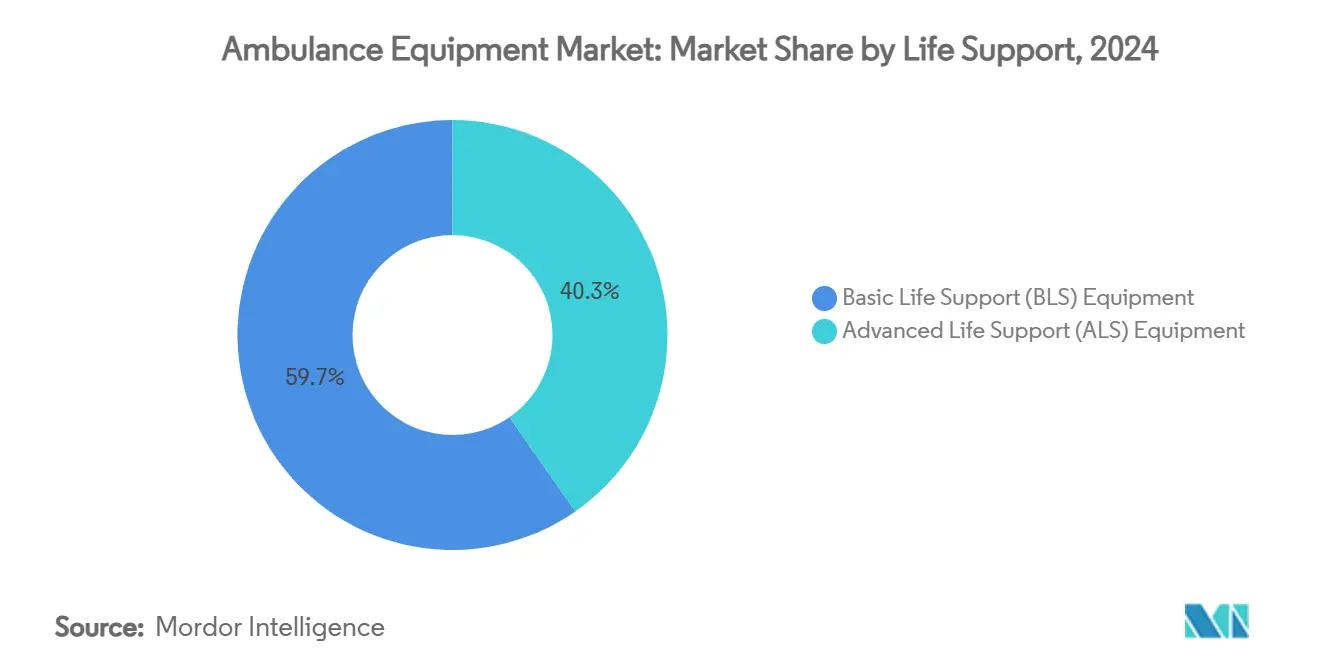

- 生命維持レベル別では、基本生命維持機器が2024年の救急車用機器市場の59.66%のシェアを獲得し、高度生命維持機器は2030年にかけてCAGR 7.89%で拡大しています。

- エンドユーザー別では、病院・外傷センターが2024年の救急車用機器市場規模の51.23%のシェアを保有し、救急医療サービス提供者は2025年~2030年にかけてCAGR 6.57%を記録すると予測されています。

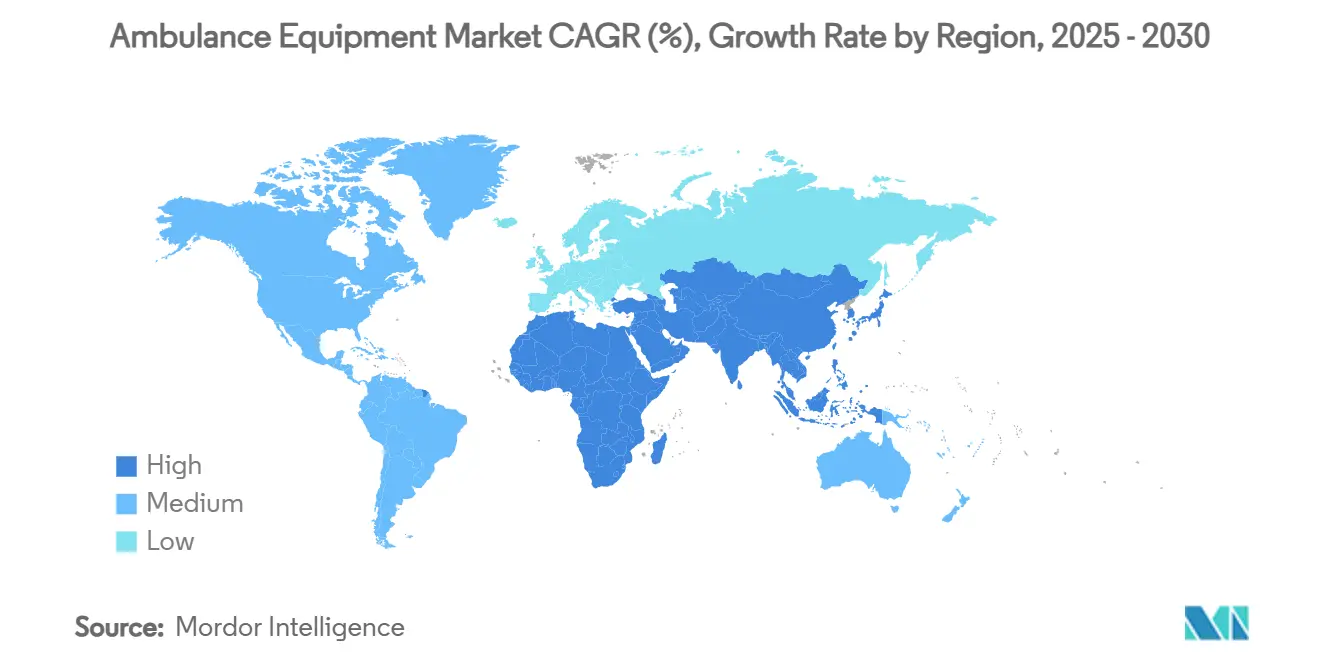

- 地域別では、北米が2024年の救急車用機器市場シェアの35.48%を占め、アジア太平洋地域は2030年にかけてCAGR 5.73%を達成すると予測されています。

市場動向とインサイト

救急車用機器市場の促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路交通事故・医療緊急事態の発生件数の増加 | +0.8% | アジア太平洋地域および発展途上地域で最も高い影響を持つグローバル | 中期(2〜4年) |

| 院外救急医療を必要とする心血管疾患・慢性疾患の有病率の増加 | +0.7% | 特に北米およびヨーロッパにおけるグローバル | 長期(4年以上) |

| 救急車における高度生命維持(ALS)基準に関する政府の義務付け | +0.6% | 北米、ヨーロッパ、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 重症患者ケアデバイスの急速な小型化と接続性 | +0.5% | 先進市場が主導するグローバル | 短期(2年以内) |

| フリートの脱炭素化目標を達成するためのバッテリー駆動・低排出機器の採用 | +0.4% | ヨーロッパ、北米、および電動フリートを採用する先進的なアジア太平洋都市 | 長期(4年以上) |

| 接続デバイスへの需要を加速するスマートシティ緊急対応プラットフォーム | +0.3% | 特に先進市場における世界の都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

道路交通事故・医療緊急事態の発生件数の増加

年間の緊急通報件数は増加し続けており、米国のEMSチームは2025年に35万件以上の院外心停止に対応しています。都市化が衝突リスクを高める一方、老朽化した道路インフラが多くの新興市場での迅速な対応を制限しています。マハラシュトラ州の「108」サービスの州データによると、渋滞により救急車の到着が平均7分以上遅延する可能性があり、この課題は現在、高度化された心臓モニターと自動車両ルーティングによって対処されています。[1]Sujata Saunik、「マハラシュトラ州救急車サービス『108』の分析:展望と課題」、Taylor & Francis Online、tandfonline.com各国政府は対応を進めており、フィリピンは1,000台の患者搬送車両を調達するためにPHP 20億を拠出し、東南アジアにおける機器需要を拡大しています。チャルマース大学で開発された人工知能トリアージツールは、4万7,000件の救急車事例において患者重症度の割り当て精度が30%向上する可能性を示し、データ対応型除細動器およびモニターの必要性を強調しています。緊急サービスが事後対応型の派遣から予測型の展開へと移行するにつれ、資本予算は相互運用可能な接続型生命維持プラットフォームを優先しています。

院外救急医療を必要とする心血管疾患・慢性疾患の有病率の増加

心血管疾患は世界的な死亡率の主要因であり続け、救急車の機器構成を再形成しています。ZOLL Medicalとプロアスリートのダマー・ハムリン選手とのパートナーシップなどの官民キャンペーンは、バイスタンダーの信頼度が低い中でAEDリテラシーを高めています。2万5,000件の心停止事例を対象とした比較研究では、ZOLL X Seriesユニットが63%の自己心拍再開率を達成したのに対し、代替デバイスでは56%であり、機器の選択が生存率に実質的な影響を与え得ることが示されています。[2]Bo Løfgren、「院外心停止におけるLIFEPAK 15またはZOLL X Seriesを使用した除細動と生存アウトカムの関連性」、米国心臓協会誌、ahajournals.org携帯型ECMOシステムは12万7,000〜13万9,000USDのコストがかかり、現在は専門的な航空医療チームによって展開可能であり、病院レベルの介入を院外領域に拡大しています。慢性疾患の負担が増大するにつれ、調達の優先事項は除細動を超えて、統合型心肺プラットフォームおよびリアルタイムテレメトリーへと拡大しています。

救急車における高度生命維持基準に関する政府の義務付け

規制当局は機器の最低基準をますます法制化しています。オンタリオ州の高度生命維持患者ケア基準(バージョン5.3)は、2024年に発効する新たなモニター、人工呼吸器、および薬剤投与のベースラインを義務付けています。米国国土安全保障省のSAVER評価は、地方自治体のEMS事業者向けに生命維持技術のベンチマークを行うことで調達を誘導しています。[3]米国国土安全保障省、「EMS向け高度生命維持モニタリングシステム」、dhs.govヨーロッパでは、医療ミッション向けに指定された垂直離着陸(VTOL)機体は、欧州航空安全機関が定める性能およびキャビンレイアウト基準を満たす必要があります。規定リストからパフォーマンスベースのフレームワークへの移行により、メーカーは設計段階から接続性、重量効率、およびサイバーセキュリティを統合することが求められ、救急車用機器市場全体で継続的なアップグレードサイクルを促進しています。

重症患者ケアデバイスの急速な小型化と接続性

デバイスのフットプリントは縮小しながら機能は向上しています。Strykerの5kgのLIFEPAK 35は、より小型のハウジングにモニタリングと除細動を統合し、波形をリアルタイムで病院のダッシュボードにストリーミングします。GE HealthCareのCARESCAPE Canvasプラットフォームは、FDAの認可を受け、モジュール式のハードウェアとソフトウェアを活用して患者の重症度に応じてスケールアップまたはダウンし、EMS提供者が臨床的妥協なしにコンパクトな車両を装備できるようにします。PhilipsのTempus ALSは軽量モニターと安全なテレヘルスハブを組み合わせ、患者到着前に医師がバイタルを観察できるようにします。これらの進歩により、車両の重量制限が緩和され、追加の治療オプションのための室内スペースが確保され、フリートの稼働時間を改善する予知保全プログラムの基盤が整備されます。

救急車用機器市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得地域における高度機器の高い初期コスト | -0.9% | アジア太平洋地域(先進市場を除く)、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 長期にわたる規制承認・認証サイクル | -0.6% | 特に北米およびヨーロッパで厳格なグローバル | 中期(2〜4年) |

| 患者モニターサブアセンブリの半導体サプライチェーンのボトルネック | -0.7% | アジア太平洋地域の製造拠点で最も高い影響を持つグローバル | 短期(2年以内) |

| レガシー機器を制限する新型EV救急車内の電磁干渉問題 | -0.4% | 電動フリートを採用するヨーロッパ、北米、および先進的な都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低・中所得地域における高度機器の高い初期コスト

高度な除細動器、携帯型超音波、およびECMOシステムは、多くの公共EMS事業者にとって財政的に手の届かないものであり続けています。単一のECMOキットのコストは12万7,000〜13万9,000USDであり、これはアフリカおよび南アジアの一部における小規模な地方自治体サービスの年間運営予算に相当します。資源が限られた気道管理の研究では、機器不足と制約された訓練が持続的な障壁として挙げられています。フィリピンのPHP 20億による1,000台の搬送車両の展開などの国家補助金がギャップを緩和する一方、資金調達が最高水準のデバイスをカバーすることはほとんどありません。そのため、サプライヤーは段階的な製品戦略を追求しており、基本生命維持向けの堅牢で低価格のモニターと、高度ケア市場向けのプレミアム接続デバイスを提供し、救急車用機器市場内のグローバルな需要プロファイルを細分化しています。

患者モニターサブアセンブリの半導体サプライチェーンのボトルネック

全医療機器の半数が専用チップに依存しており、心臓モニターおよび人工呼吸器コントローラーが生産停止に対して脆弱となっています。東ヨーロッパおよび中東における地政学的摩擦がリードタイムを長期化させており、医療機器セクターは現在、サプライチェーンの強靭化イニシアチブに年間収益の3〜5%を割り当てています。FDAの2025年1月の警告は、部品不足による小児用人工呼吸器の修理リスクを指摘しています。標準チップを中心に基板を再設計したり、ファウンドリ契約を多様化したりするメーカーは競争上の優位性を享受していますが、部品表コストの上昇が調達予算に波及し、需要の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

救急車用機器市場セグメント分析

製品タイプ別:

生命維持が基盤であり続ける一方、呼吸ケアが加速生命維持・緊急蘇生機器は、自動体外式除細動器、多パラメーターモニター、および輸液ポンプがほとんどのフリートの臨床的中核を形成し、2024年の救急車用機器市場シェアの42.44%を占めました。心血管疾患の発生率の上昇により除細動器の更新サイクルが活発に保たれており、北米の規制当局は新たに認可されたすべてのユニットに2チャンネル波形機能を要求しています。呼吸・気道管理カテゴリーは、新たな換気プロトコルや現在100か国以上で使用されているMEDUMAT Easy CPR携帯型人工呼吸器などのイノベーションに支えられ、2030年にかけてCAGR 6.79%を記録しています。感染制御サブセグメントはパンデミック後の勢いを維持しており、45分で6対数の殺芽胞効果を達成できる過酸化水素蒸気除染システムが、ターンアラウンドタイムの最小化を求める病院連携EMS事業者に支持されています。

需要パターンは多様化しており、Bluetoothゲートウェイとクラウドダッシュボードを備えた多機能患者モニターが従来の3パラメーターデバイスに取って代わっています。サプライヤーは、迫りくる低酸素症を乗組員に警告する予測分析を組み込み、ユニット成長が鈍化しているにもかかわらず、プレミアムモニターの救急車用機器市場規模を押し上げています。メーカーはまた、新興経済圏でのオフロードミッションにおける振動に耐えられる堅牢なケーシングとIP定格コネクターに投資し、ハイテク機能と低リソース信頼性を橋渡ししています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:

地上フリートが優勢であり、航空能力が拡大地上救急車は2024年の救急車用機器市場収益の71.34%を生み出し、広範な都市・農村カバレッジ要件と政府のフリート更新補助金に支えられています。電動ドライブトレインへの移行は急速であり、英国の国民保健サービスは低排出モデルへの6億3,700万USDの投資を計画しており、補助バッテリーで効率的に動作するモニターおよび吸引ポンプの再設計を促進しています。航空救急車は、ECMOキットに理想的な広いキャビンを備えたAirbus H140ヘリコプター最大15機のオプションに署名したGlobal Medical Responseに支えられ、2030年にかけてCAGR 5.83%を記録しています。

VTOL機を奨励する規制は、屋上着陸ゾーンが実現可能な人口密集したヨーロッパの回廊における航空市場浸透を加速させる可能性があります。水上救急車はニッチな存在であり、群島国家や遠隔地の河川沿いのコミュニティにサービスを提供していますが、救急車用機器市場規模全体への貢献は限定的です。

生命維持レベル別:

基本的なカバレッジが普及し、高度な機能が向上基本生命維持パッケージ(ストレッチャー、酸素供給、および手動除細動)は、ほとんどの地方自治体事業者がこのコスト効率の高いベースラインを標準化しているため、2024年の救急車用機器市場シェアの59.66%を占めました。AmbuおよびLaerdalのトレーニングマネキンは、毎年数万人の新たなEMT(救急救命士)の能力を強化しています。しかし、高度生命維持の展開はCAGR 7.89%で成長しており、高重症度の搬送すべてに波形カプノグラフィー、輸液ポンプ、およびポイントオブケア超音波を要求する州の義務付けによって促進されています。BARDAとGE HealthCareのAI強化携帯型超音波ユニット開発のパートナーシップは、コンパクトなフレームに高度な診断機能を組み込む推進力を示しています。

ALSデバイスの救急車用機器市場規模は、支払者が現場開始の血栓溶解療法および血圧誘導輸液療法を償還するにつれてさらに加速するでしょう。iSimulateなどのシミュレーション企業は現在、タブレット上でリアルタイムのバイタルを再現するAtlas ALSマネキンを出荷しており、救急救命士のスキル習得ループを短縮しています。

エンドユーザー別:

病院が購買の基盤であり、EMS提供者が最も急速に拡大病院・外傷センターは2024年の世界支出の51.23%に影響を与え、統合されたサプライチェーンと資本予算を活用して、契約救急車事業者の機器仕様を設定しています。大規模な学術センターは、患者到着時に電子健康記録へのデータフィードを標準化するために、最先端のモニターを定期的に購入しています。公共、民間、およびハイブリッドの救急医療サービス提供者は、拡大する都市圏のキャッチメントゾーンとテレEMSトリアージプログラムの出現に支えられ、機器支出がCAGR 6.57%で成長すると予測されています。

軍・防衛機関は引き続き高仕様の移動集中治療ユニットを形成しており、ストレッチャーの人間工学と機器レールに関する救急救命士のフィードバックを取り入れた米国陸軍のMEDEVACキャビンデモンストレーターにその様子が見られます。13万9,000人以上の受益者をカバーするフェニックスVA協定などの退役軍人省の契約は、政府の救急車調達の規模と専門性を強調しています。

地域分析

北米救急車用機器市場

北米は、十分な資金を持つEMSシステムと詳細な認証制度により、2024年の収益の35.48%を維持した。国土安全保障省などの機関が定める米国の基準は、自治体が模倣する参照機器リストを設定しており、5年から7年ごとの買い替え需要を強化している。カナダの各州は同様のプロトコルに準拠しつつあり、オンタリオ州は2024年にALSガイドラインを更新し、救急サービスに対してモニタリング機器および人工呼吸器のアップグレードを義務付けた。メキシコのSeguro Popular適用範囲の拡大と連邦・州のマッチンググラントは、特に基本的な生命維持キットにおける段階的な市場成長を促進している。

欧州救急車用機器市場

欧州は、医療機器規制に基づく規制の調和とグリーンフリートに向けた政策推進の恩恵を受けている。英国の6億3,700万米ドルの電動救急車プログラムは、バッテリー駆動に最適化された低消費電力モニターおよび吸引ユニットの購入を加速させている。DRF Luftrettungなどのドイツの航空救急チャリティは持続可能な航空燃料を試験導入しており、航空電子機器対応の医療機器の需要を促している。

アジア太平洋救急車用機器市場

アジア太平洋地域は最も成長が速い地域セグメントであり、2030年までに5.73%のCAGRを記録している。政府の投資には、フィリピンによる1,000台の患者搬送車両の展開や、日本による高密度な都市レイアウトに適したコンパクトな電動救急車の採用が含まれる。中国の階層型EMSネットワーク改革は、農村部の郡フリートが人工呼吸器搭載バンを取得するインセンティブを与えており、オーストラリアは広大な遠隔地全域にテレヘルス対応ユニットを展開している。

中東・アフリカおよび南米救急車用機器市場

中東・アフリカは複合的なダイナミクスを示しており、石油資源の豊富な湾岸諸国はハイエンドの接続型モニターを購入する一方、低所得のサブサハラ諸国はドナー資金による基本的な生命維持パッケージに依存している。南米では、都市化と民間保険の普及がEMSプロバイダーネットワークを拡大させており、堅牢でコスト効率の高い機器への持続的な需要をもたらし、中一桁台の成長を記録している。

競争環境

救急車用機器市場は、多国籍医療機器大手と機敏な専門企業が混在しています。Stryker、GE HealthCare、Philips、およびZOLLは、グローバルな製造拠点と規制の専門知識を活用しています。WEINMANN Emergency、Demers、およびLifeSignsなどの中小企業は、携帯型人工呼吸器、電動シャシー統合、およびIoTミドルウェアというニッチな領域でそれぞれ繁栄し、急速なイノベーションサイクルによって差別化しています。

戦略的な動きはソリューションのバンドル化を強調しています。Strykerはインドにカスタマーエクスペリエンスセンターを開設し、ストレッチャーからクラウドダッシュボードまでのフリート全体の相互運用性を実証しています。Global Medical Responseの長期ヘリコプター発注は、機体と医療キットの調達を組み合わせることで垂直統合を強化しています。環境規制が厳しくなるにつれ、バッテリー駆動製品ラインが拡大しており、Demersはモジュールリチウムイオンパックと低消費電力人工呼吸器を組み込んだeFXプロトタイプ救急車を発表しました。

サプライチェーンの強靭性は競争上の差別化要因です。Medtronicはチップ不足を軽減するためにサプライヤー基盤を30%削減した一方、ファウンドリパートナーシップを確保したスタートアップは、割り当て割当量に制約された既存企業からシェアを獲得しています。AI採用が増加するにつれ、floLIVEなどのクラウドおよびテレコムプロバイダーとの関係が重要になっており、5GIoT接続救急車コンソーシアムにその様子が見られます。

今後を見据えると、価格競争が利益率を圧縮する中間層セグメントでは統合が進む可能性が高く、プレミアムプレーヤーはハードウェア販売を補完するデータ分析のサブスクリプションモデルを追求しています。波形分析とワイヤレステレメトリーに関する強固な知的財産ポートフォリオは、基本機器カテゴリーでコモディティ化の圧力が高まる中、決定的な競争優位となるでしょう。

救急車用機器業界のリーダー企業

Stryker Corporation

GE HealthCare

Drägerwerk AG & Co. KGaA

Philips Healthcare

Medtronic plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた救急車用機器市場の企業

- Stryker

- GE HealthCare Technologies

- Dragerwerk

- Koninklijke Philips

- Medtronic

- Zoll Medical (Asahi Kasei)

- Smiths Group

- Ferno-Washington

- Laerdal Medical

- Ambu

- Allied Healthcare Products

- Bound Tree Medical

- Medline Industries

- B. Braun

- Terumo

- Cardinal Health

- Solventum

- Smiths Detection

- Airon Corp.

- Flexicare Medical

救急車用機器市場における最近の業界動向

- 2025年3月:Global Medical Responseが、救急医療サービス向けに構成されたAirbus H140ヘリコプター最大15機に関する協定に署名しました。

- 2024年9月:B. Braun Medicalが、受動的な針刺し防止機能を備えたIntrocan Safety 2 Deep Access IVカテーテルのFDA認可を取得しました。

- 2024年7月:B. Braun Medicalが、神経軸投与のためのNRFitコネクターへの転換を行う米国初の施設としてGillette Children's Hospitalを発表しました。

- 2024年6月:Strykerが、リアルタイムデータストリーミングとワークフロー指向の人間工学を特徴とするLIFEPAK 35モニター・除細動器をリリースしました。

世界の救急車用機器市場レポートの範囲

セグメンテーションの概要

| 生命維持・緊急蘇生機器 |

| 患者モニタリング機器 |

| 患者取り扱い・搬送機器 |

| 呼吸・気道管理デバイス |

| 感染制御・消耗品 |

| 地上救急車 |

| 航空救急車 |

| 水上救急車 |

| 基本生命維持(BLS)機器 |

| 高度生命維持(ALS)機器 |

| 病院・外傷センター |

| 救急医療サービス(EMS)提供者 |

| 軍・防衛機関 |

| 外来手術センターおよびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ | 生命維持・緊急蘇生機器 | |

| 患者モニタリング機器 | ||

| 患者取り扱い・搬送機器 | ||

| 呼吸・気道管理デバイス | ||

| 感染制御・消耗品 | ||

| 車両タイプ | 地上救急車 | |

| 航空救急車 | ||

| 水上救急車 | ||

| 生命維持レベル | 基本生命維持(BLS)機器 | |

| 高度生命維持(ALS)機器 | ||

| エンドユーザー | 病院・外傷センター | |

| 救急医療サービス(EMS)提供者 | ||

| 軍・防衛機関 | ||

| 外来手術センターおよびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 救急車用機器市場の現在の価値はいくらですか?

救急車用機器市場規模は2025年に54億4,000万USDであり、2030年までに63億8,000万USDに達すると予測されています。

2. どの地域が最も急速な成長を示していますか?

アジア太平洋地域は、大規模な政府フリート投資とEMSインフラの拡大に支えられ、2030年にかけてCAGR 5.73%で成長すると予測されています。

3. どの製品セグメントが支出を支配していますか?

生命維持・緊急蘇生機器は、心臓ケアの優先事項に支えられ、2024年収益の42.44%という最大のシェアを占めています。

4. 航空救急車は将来の需要にとってどれほど重要ですか?

航空救急車は、ヘリコプターフリートの拡大と携帯型ECMOの採用に支えられ、CAGR 5.83%で最も急速に成長する車両カテゴリーです。

5. 半導体不足がEMS事業者にとって懸念される理由は何ですか?

患者モニターおよび人工呼吸器は専用チップに依存しており、継続的なサプライボトルネックがコストを上昇させ、納品を遅延させ、近期の市場成長を抑制しています。

最終更新日: