遠隔医療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

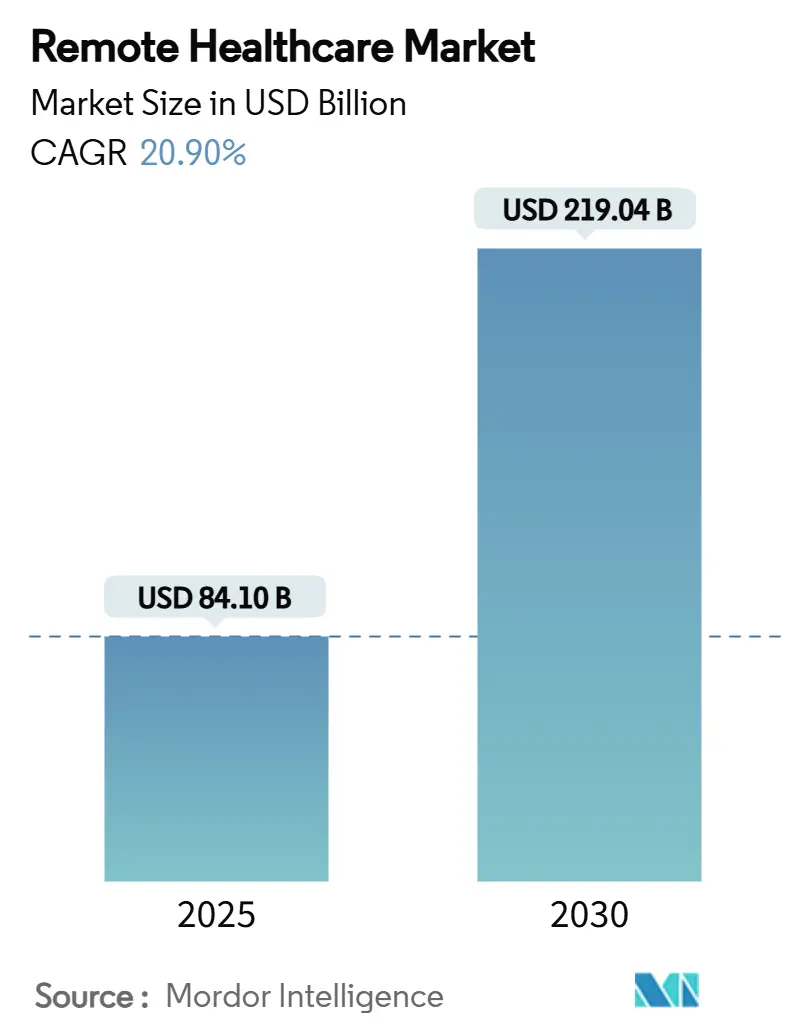

| 市場規模 (2025) | 84.10 十億米ドル |

| 市場規模 (2030) | 219.04 十億米ドル |

| 成長率 (2025 - 2030) | 20.90% CAGR |

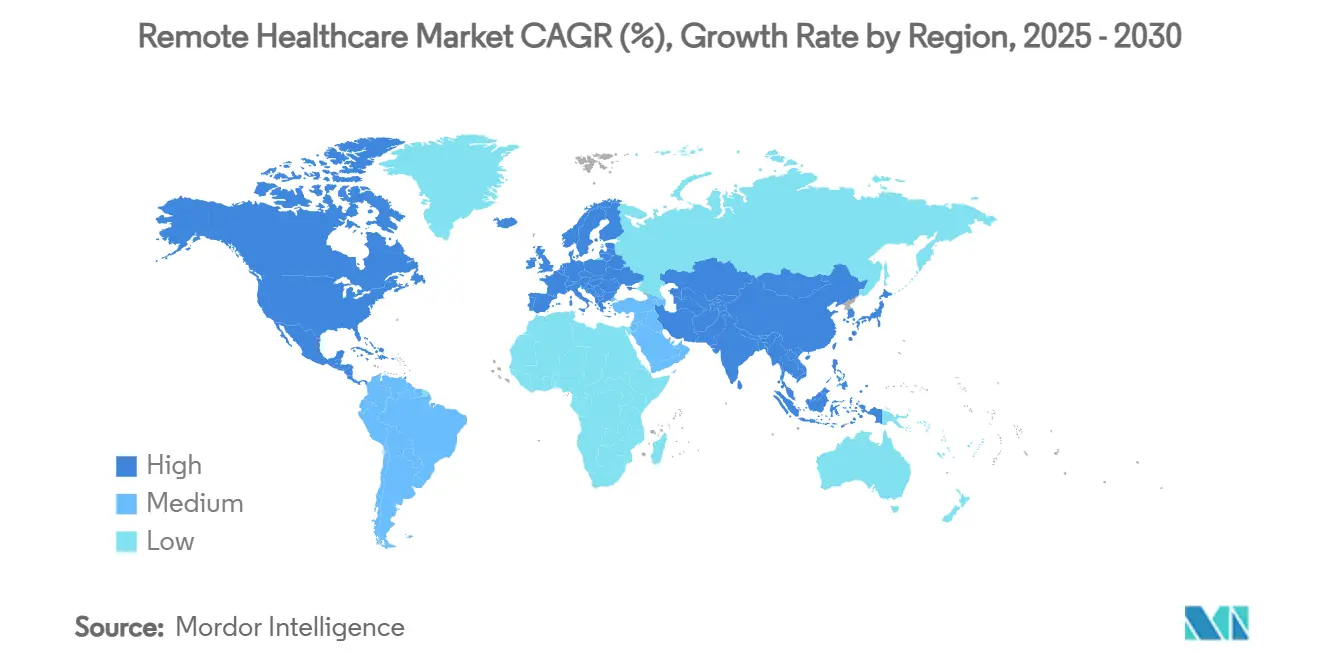

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遠隔医療市場分析

遠隔医療市場規模は2025年に841億米ドルに達し、2030年までに2,190億4,000万米ドルに達すると予測されており、CAGRは20.9%で拡大しています。堅固な償還同等性規則、ユニバーサルなクラウドベースのFHIR統合、および雇用主需要の増大が、遠隔医療市場をCOVID-19のベースラインをはるかに超えた水準へと押し上げています。支払者は現在、ほとんどのバーチャル受診を対面受診と同等に扱っており、デジタルメンタルヘルス治療に関する最新のMedicareコードは、バーチャルケアを診療報酬体系に確固として位置づけています。クラウドベンダーのヘルスケア部門は統合コストを低下させ、導入サイクルを短縮しており、これにより医療提供者は遠隔患者モニタリング(RPM)やテレICUなどのデータリッチなモデルへと移行しています。地理的な勢いは依然として二分されており、成熟したインフラが北米を収益面でのトップに維持する一方、アジア太平洋のモビリティブームと国家主導のデジタル化が最速の量的成長をもたらしています。リーダー企業が診断、メンタルヘルスサービス、AIアナリティクスをエンドツーエンドのプラットフォームにバンドルするボルトオン型取引を実行する中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

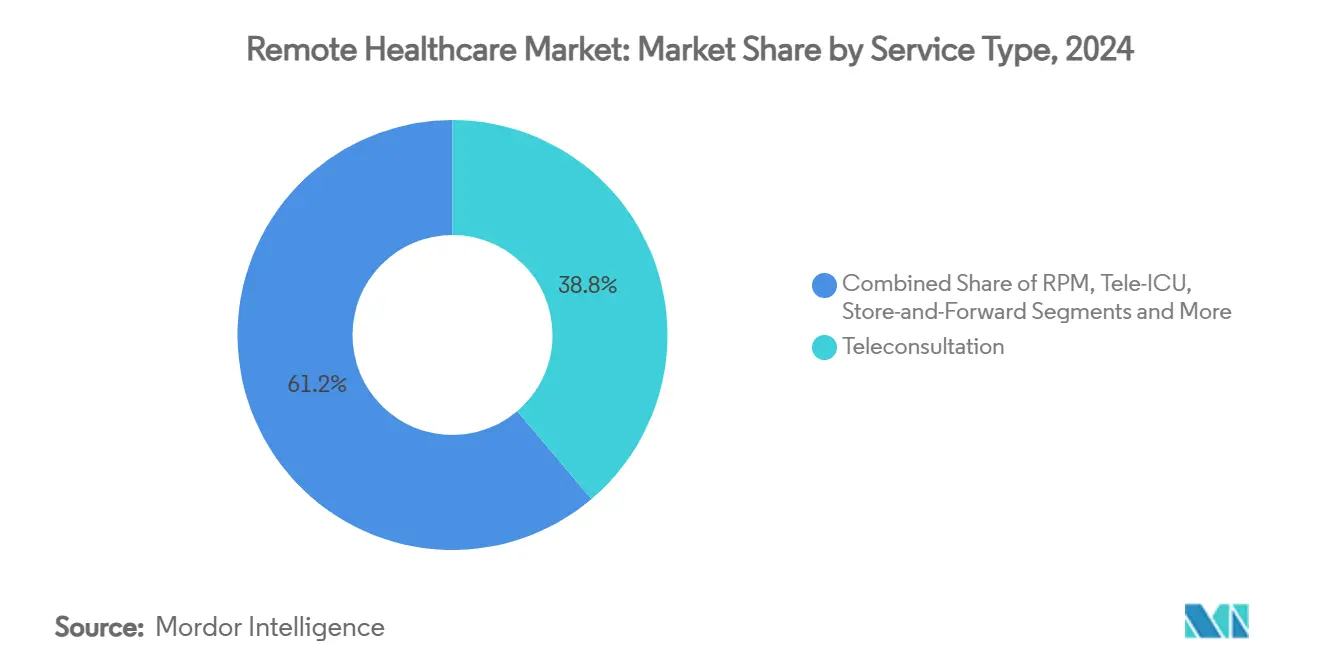

- サービスタイプ別では、テレコンサルテーションが2024年の遠隔医療市場シェアの38.8%を占め、首位を維持しました。遠隔患者モニタリングは2030年までに18.3%のCAGRを記録すると予測されています。

- コンポーネント別では、サービスが2024年の遠隔医療市場規模の44.2%を占め、ソフトウェアプラットフォームは2030年までに21.5%のCAGRを達成する見込みです。

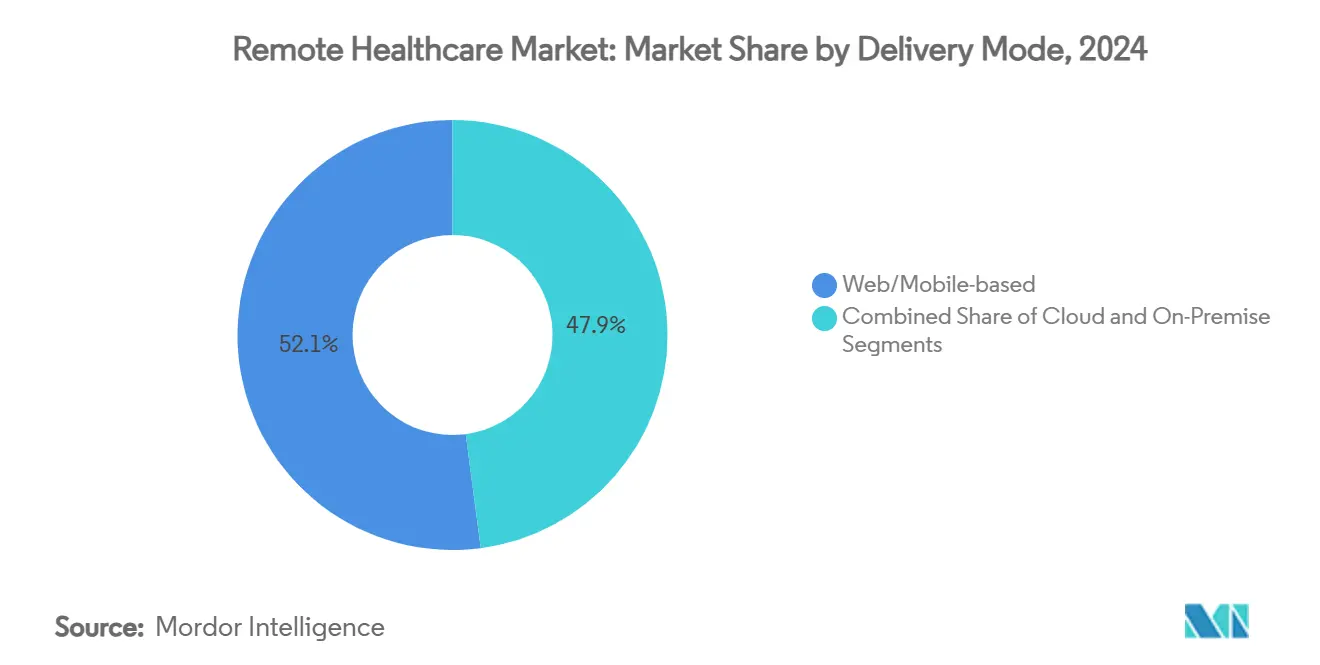

- 提供モード別では、ウェブ/モバイルプラットフォームが2024年に52.1%の収益シェアを獲得し、クラウドベースモデルは2030年までに22.0%のCAGRで拡大しています。

- アプリケーション別では、テレラジオロジーが2024年収益の24.3%を占め、テレサイキアトリーは2030年までに24.7%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院および医療システムが2024年支出の47.5%を占め、患者・消費者セグメントは2030年までに19.8%のCAGRで拡大しています。

- 地域別では、北米が2024年に45.7%の収益シェアでトップとなり、アジア太平洋は2030年までに19.1%のCAGRで拡大する見込みです。

世界の遠隔医療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パンデミック後の償還同等性 | +4.20% | 世界(北米・欧州で最も高い) | 中期(2〜4年) |

| 慢性疾患負担がRPMを促進 | +3.80% | 世界(高齢化が進む北米・欧州・日本) | 長期(4年以上) |

| 農村部における医師不足 | +2.90% | 農村部の北米、オーストラリア、アジア太平洋の一部 | 長期(4年以上) |

| クラウドベースのFHIR API統合 | +2.10% | 北米・EUがリード、アジア太平洋が追随 | 中期(2〜4年) |

| 雇用主負担のバーチャルケア | +1.80% | 北米、一部の欧州市場 | 短期(2年以内) |

| 衛星通信による遠隔コリドー | +1.40% | 世界の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の償還同等性

Medicareは主要なテレヘルス免除措置を2025年3月まで延長し、FDA承認のデジタルメンタルヘルスデバイスをカバーする3つの新しいHCPCSコードを導入することで、価値ベースモデルへの移行期間中の出来高払い同等性を保証しています。米国の州の約半数が支払い同等性法を成文化しており、民間支払者に公的支払いとの一致を義務付け、医療提供者の収益の可視性を高く維持しています。UnitedHealthcareなどの民間保険会社は、新しいCMSロジックに合わせて償還マニュアルを更新し、バーチャル受診と対面受診の価格差を解消しています。料金の安定性はすでにプラットフォーム投資パイプラインを押し上げており、特に慢性疾患RPMバンドルにおいては、すべてのデータポイントが既存のCPTコードで請求できるためです。それでも、パンデミック時代の免除措置が終了した際の崖効果を懸念する医療提供者が多いため、恒久的な連邦法制定に向けたロビー活動は続いています。

慢性疾患負担がRPMを促進

糖尿病、高血圧、COPDは回避可能な入院の大部分を占めており、RPMと連携したケアパスウェイは多施設試験において30日再入院率を16.2%削減しました。2025年までに少なくとも1つのRPMデバイスを接続する世界のユーザーが7,060万人に達すると予測される中、支払者はデータ駆動型管理に依存して長期コストを抑制しています。米国の医療機関は、RPMプログラムに500人の患者を登録するだけで年間10万〜24万米ドルの収益を追加でき、そのマージンがプラットフォーム需要に直結しています。センサー、ウェアラブル、Bluetooth対応血糖計がクラウドダッシュボードにデータを送り、予測アルゴリズムが異常を悪化前に検知します。HbA1cが1.4%低下し、収縮期血圧が11.9 mmHg低下するという臨床的有効性のエビデンスが、支払者のカバレッジを強化し、世界的なRPMの普及を促進しています。

農村部における医師不足

米国医科大学協会は2034年までに18万人の医師不足を予測しており、農村部の郡が最も深刻な不足に直面しています。農村部のプライマリケア医と遠隔専門医間のテレコンサルテーションは2024年に67%増加し、病院が閉鎖されかねないサービスラインの維持を支援しています。ハイブリッドモデルでは、地元の看護師とクラウドベースの集中治療専門医を組み合わせ、患者搬送コストを削減し、重要なアクセスセンターの財務的持続可能性を維持しています。衛星ブロードバンドパートナーシップにより、光ファイバーが経済的でない地域のクリニックに帯域幅を提供し、遠隔医療市場の実質的な対象地域を拡大しています。連邦ブロードバンド補助金と官民コリドーパイロットは、予測期間をはるかに超えた継続的なインフラの追い風を示唆しています。

クラウドベースのFHIR API統合

米国退役軍人省のFHIRゲートウェイであるLighthouseは、標準化されたAPIがソフトウェアのオンボーディング時間を短縮し、安全なサードパーティアプリ開発をサポートすることを実証しています。[1]米国退役軍人省、「Lighthouse FHIR API」、va.gov欧州医療データスペース規制は、2025年3月から相互運用可能なデータ形式の施行とデータ保有者の義務の義務付けにより、同様のベースラインを設定しています。クラウドハイパースケーラーは事前設定済みのヘルスケアスタックを提供しており、医療提供者はRESTful呼び出しを通じてAIアナリティクス、ビデオ受診、電子処方に接続できます。GE HealthCareとAWSのコラボレーションは、診断画像、テレメトリー、RPMデータが1つのセキュアなクラウド基盤上で共存できることを示し、統合コストを大幅に削減しています。これらのエコシステムは機能のロールアウトを加速し、新たな収益化の道を開き、成熟市場と新興市場の両方で遠隔医療市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データプライバシーおよび国境を越えた法律 | -2.30% | 世界(EUで最も強い) | 中期(2〜4年) |

| 免除措置後の償還の不確実性 | -1.90% | 北米 | 短期(2年以内) |

| バーチャルケアにおける臨床医の燃え尽き症候群 | -1.40% | 世界(高普及市場) | 中期(2〜4年) |

| 電子処方に対する支払者の精査 | -1.10% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび国境を越えた法律

欧州医療データスペースは、非準拠に対して世界売上高の最大2%の行政罰金を課しており、医療提供者は同意管理とデータ処理ワークフローの再設計を迫られています。並行するEU AI法は、ほとんどの臨床AIソフトウェアを高リスクに分類し、サードパーティ監査、技術文書の義務付け、市販後監視を要求しています。米国とEU間のデータ転送規則は依然として不安定であり、クラウドファーストベンダーが欧州の患者データを米国リージョンでホストすることを躊躇させています。アジア市場では依然として国別のプライバシーコードが運用されており、多国籍プラットフォームはコストのかかるデータサイロを維持しなければなりません。これらの法的障壁は総じて新製品の発売を遅らせ、コンプライアンス予算を増大させ、遠隔医療市場のトップラインを圧迫しています。

免除措置後の償還の不確実性

2025年の米国救済法はパンデミック時代のテレヘルス免除措置をわずか3ヶ月延長するにとどまり、CMSは多くのCPTコードの恒久的なカバレッジに関する最終ガイダンスをまだ発行していません。民間支払者は新しい98000シリーズの手続きコードを選択的に採用しており、小規模クリニックが対応に苦慮する複雑な請求規則が生じています。特に腫瘍学などの高コスト専門分野では、支払いの継続性が不透明な場合、医療提供者はバーチャルインフラの拡張を躊躇しています。DEAの保留中の三層テレメディシン登録制度は、臨床医が規制薬物を電子処方する前にさらなる官僚的手続きを加えています。.[2]サウスウェスト・テレヘルス・リソースセンター、「DEAの提案するテレメディシン規則」、southwesttrc.orgしたがって、不確実性は投資意欲を損ない、遠隔医療市場の近期成長ペースを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:RPM加速の中でのテレコンサルテーションの優位性

テレコンサルテーションは2024年収益の38.8%を生み出し、プライマリケア、行動医療、緊急ケアの接点で採用されるエントリーレベルサービスとしての首位を維持しています。しかし、接続された血糖計、スパイロメーター、血圧計がAIダッシュボードにデータを送り、臨床医が悪化前にアラートを受け取るため、RPMは18.3%のCAGRで加入者を増やしています。医療システムはRPMをバンドル支払い契約に組み込み、エピソード的なビデオ通話から再入院とED受診を削減する継続的モニタリングへとインセンティブを移行させています。デジタル治療薬と臨床医が管理するメンタルヘルスアプリがケアの連続性をさらに豊かにし、保険会社がハイブリッドケアパスウェイを償還するよう促しています。遠隔医療市場は、したがって、単一受診パラダイムから縦断的エンゲージメントへと移行し、患者の定着度を高め、マルチサービスのウォレットシェアを拡大しています。

RPMの成長は、デバイスリース、AIアナリティクス、成果ベース契約などの隣接収益プールを開き、テレICUとバーチャル専門コンサルトが入院患者設定に拡大しています。ストアアンドフォワード皮膚科、非同期電子トリアージ、テレパソロジーは、コーディングの明確化により恩恵を受け、償還の予測可能性を高めています。ラテンアメリカにおけるヘルスアプリの需要は、価値が予防的健康目標と一致する場合に消費者が自己負担で支払う準備ができていることを示しています。電子健康記録との相互統合により、生体指標のトレンドが薬剤リストと同じワークフローに表示され、バーチャルケアと物理的ケアが整合されます。遠隔医療市場は、したがって、継続的なデータフローが積極的な介入と集団健康管理を支えるシステムへと収束しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスがリードしソフトウェアプラットフォームが急増

サービスは2024年に44.2%の収益シェアを維持しました。これは、臨床的専門知識、ケアコーディネーション、規制コンプライアンスが依然として人的資本集約的であるためです。しかし、ソフトウェアはプラットフォーム料金が人件費よりも速くスケールし、マージンを拡大するため、21.5%のCAGR軌道にあります。クラウドネイティブのマイクロサービス、マルチテナントアーキテクチャ、APIマーケットプレイスにより、開発者は音声テキスト変換チャートやリスク層別化エンジンなどの専門モジュールをコアテレヘルススタックに接続できます。病院はカスタムポイントソリューションをコーディングするのではなく、ホワイトラベルプラットフォームをライセンス供与することが増えており、市場投入時間を短縮しています。コモディティ化されたウェブカメラとパルスオキシメーターが成熟するにつれてハードウェア販売は横ばいになりますが、FDA承認の心臓病パッチとマルチパラメーターICUハブは依然としてプレミアム価格を維持しています。

純新規価値創造は、ソフトウェアとサービスの交差点にあります。AIトリアージボットが受付を処理し、臨床医は複雑なケースに集中することで、生産性を高め燃え尽き症候群のリスクを低下させます。大規模言語モデルのコパイロットが受診記録を要約し、ICD-10コードを入力し、患者への指示書を作成することで、文書作成時間を短縮します。プラットフォームベンダーは、価値ベース契約を実行する支払者にリスクスコアフィードを販売することでデータアナリティクスを収益化しています。その結果、病院はベンダーに対して企業EHRと統合するFHIRエンドポイントの認証を求め、プラットフォームのロックインを強化しています。統合が続く中、遠隔医療市場は、ソフトウェア、デバイスインターフェース、臨床サービスを統一されたSLAの下でバンドルできるベンダーを優遇しています。

提供モード別:クラウド移行がプラットフォームイノベーションを加速

ウェブ/モバイルポータルは依然として2024年収益の52.1%を占めており、外来ビデオ受診、処方更新、症状チェッカーのデフォルトインターフェースを形成しています。しかし、CIOがHIPAA、GDPR、HITRUST基準を満たすハイパースケーラーリージョンにバックエンドサービスを移行するにつれて、クラウド展開は22.0%のCAGRを獲得しています。クラウドの弾力性により、医療提供者は資本支出なしに季節性インフルエンザのピーク時に容量を拡大でき、サーバーレス関数がリアルタイムでケアプランをパーソナライズする機械学習推論エンジンをホストしています。ハイブリッド構成では、機密性の高い画像データをオンプレミスに保持しながら、匿名化されたデータセットをアルゴリズムトレーニングのためにクラウドAIパイプラインに送信し、コンプライアンスとイノベーション速度のバランスを取っています。

SaaSベンダーがFHIRベースのイベントストリームを公開し、ケア管理ダッシュボードに検査結果、放射線読影、患者報告アウトカムを入力することで相互運用性が向上します。開発者はマイクロフロントエンドを展開し、患者が単一の画面から受診のスケジュール設定、文書のアップロード、自己負担額の支払いを行えるようにし、ユーザーエクスペリエンスを向上させています。クラウドとエッジの同期により、移動中に病院グレードの帯域幅を必要とする救急車搭載のテレストロークカートをサポートしています。世界の規制当局がデータ主権の原則に収束するにつれて、地域固有のテナンシーを持つマルチクラウドの姿勢が運用規範となっています。これらの要因が総合的に、小規模クリニックや新興市場の医療システムの参入障壁を削減することで、遠隔医療市場の対象プールを拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:メンタルヘルス危機の中でテレサイキアトリーが成長をリード

テレラジオロジーは2024年のアプリケーション収益の24.3%を占め、長年にわたる償還コード、夜間読影のアウトソーシング、ハードウェアに依存しないワークフローを反映しています。それにもかかわらず、社会が記録的な不安、うつ病、薬物使用率に直面する中、テレサイキアトリーは24.7%のCAGRで急速に前進しています。DaylightRxやSleepioRxなどのデジタル治療薬のFDA承認は、バーチャル行動介入に対する規制当局の安心感を示しており、新しいHCPCSコードがデバイス支援療法セッションの支払いを保証しています。臨床的エビデンスは、バーチャルと対面の精神科ケアの間のアウトカムの同等性を示唆しており、保険会社が事前承認を免除し、モダリティに関わらずライセンスを持つ臨床医を償還するよう促しています。

バーチャルリアリティ曝露療法、アバターベースのコーチング、AIガイドのCBTモジュールが、テレサイキアトリーをビデオのみの受診から没入型ケアへと変革しています。迅速なトリアージプロトコルが危機ケースを、認定精神科医が24時間365日対応するデジタルコマンドセンターに振り分けます。テレカーディオロジーは、心房細動管理のために連続リズムストリップを送信する遠隔ECGパッチから恩恵を受け、テレストロークサービスは農村部の救急室に神経科医の監督を提供することで発症から治療開始までの時間を短縮しています。皮膚科は機械視覚診断ツールを活用して、医療が行き届いていない地域の専門医不足に対処しています。総じて、遠隔医療市場は、1つの資格認定および請求フレームワークの下で複数の臨床ラインをサポートするモダリティに依存しないプラットフォームへと多様化しています。

エンドユーザー別:患者・消費者セグメントが直接支払い成長を牽引

病院および医療システムは2024年支出の47.5%を占め、エンタープライズ契約と統合されたEHRワークフローを活用してテレヘルスをフルリスク契約にバンドルしています。しかし、直接支払者として行動する患者は、オンデマンドアクセスと透明な価格設定がデジタルネイティブ世代に響くため、19.8%のCAGRで最も急速に成長するコホートを形成しています。自己負担の意欲は、ウェルネスHSAドルと、ケアの時点でのコスト感度を高める控除額の増加によって強化されています。雇用主プランは別の加速要因を提供しており、バーチャルプライマリケアサブスクリプションが現在、米国3万社の健康給付に組み込まれています。

専門クリニックはバーチャルツールを使用して、物理的な支店を建設することなくサービス半径を拡大し、希少な専門医の能力を最大化しています。在宅病院プログラムはRPM、看護師訪問、ビデオチェックインを組み合わせて、30%低いコストで入院レベルのアウトカムを提供しており、このモデルは最近Medicareの償還スケジュールに追加されました。支払者は、バーチャルプライマリケアを試みたメンバーの94%の満足度を報告しており、より広範なカバレッジを検証しています。バーチャルモダリティの正常化が続く中、遠隔医療市場はおそらく機関中心から消費者中心の収益ミックスへと転換し、リスクを多様化し、生涯価値の方程式を豊かにするでしょう。

地域分析

北米は2024年収益の45.7%を生み出し、早期の償還明確性、高いブロードバンド普及率、堅固なベンチャー資金を反映しています。CMSのメンタルヘルスデバイスコードとDEAの政策更新は有利な政策環境を強化し、米国の病院グループは海外患者向けにセカンドオピニオンのテレメディシンパッケージを輸出し、サービス輸出を増加させています。農村部のブロードバンドギャップは、モバイルクリニックにリアルタイムテレメトリーを組み込む衛星展開によって縮小しています。普及率が飽和に近づくにつれて全体的な成長は緩やかになりますが、RPMとAIアナリティクスのアップセルがユーザーあたりの平均収益を上昇させ続けています。

アジア太平洋は高速成長の舞台であり、18億人のモバイル加入者、5G高密度化、公共部門のデジタル化プログラムが都市圏を超えてリーチを拡大するにつれて、19.1%のCAGRで前進しています。中国の省レベルのテレヘルスネットワークは現在、三次病院と郡クリニックを結び、インドのE-Sanjeevniサービスは人口の70%を超える村々のケアギャップを埋めています。シンガポールのOneNUHSチャットボットは、AIオーケストレーションが市民をプライマリケア、専門医、社会ケアノードにわたって1つのスレッドでルーティングできることを示しています。[3]GovInsider、「NUHSデジタルフロントドア」、govinsider.asiaこれらの展開は、他の新興国が模倣し始めているスケーラブルな青写真を示し、遠隔医療市場規模のグローバルフットプリントを拡大しています。

欧州、中東・アフリカ、南米は多様な機会の弧を構成しています。欧州医療データスペースは国境を越えたデータの調和を施行しており、医療提供者がコンプライアンスフレームワークを適応させれば、地域のテレ専門医交換を解放できる可能性があります。サウジアラビアのSehaバーチャル病院は160万件のアプリベースのコンサルテーションを完了し、全国プラットフォームへの資金提供に対する政策的意欲を示しています。ラテンアメリカの消費者調査では、患者の34%が低複雑度の状態にバーチャルチャネルを好み、62%が費用対効果の向上を挙げており、規制上のボトルネックが緩和されれば加速した普及曲線を予兆しています。総じて、これらの地域は遠隔医療市場の滑走路を次の10年間にわたって延長しています。

競合環境

既存のリーダー企業はボルトオン型買収を追求し、ケアの連続性能力を拡大してウォレットシェアを守っています。Teladoc Healthの6,500万米ドルのCatapult Health買収は、在宅診断テストをバーチャルプライマリケアの基幹に組み込み、3,000万米ドルのUpLift買収は、2024年にBetterHelp収益が10%落ち込んだ後のメンタルヘルス部門を強化しています。GE HealthCareとAWSのアライアンスは、プラットフォーム間の相乗効果を示し、画像診断、RPM、AIトリアージを共有クラウド基盤上に融合させています。競合他社は、基本的なビデオ品質ではなく、相互運用性、アナリティクスの深さ、臨床意思決定支援の統合で差別化しています。

新興の破壊者はニッチを活用しており、バーチャル不妊治療、腫瘍科看護師ナビゲーション、小児行動医療はすべて、未充足ニーズセグメントとしてベンチャー資金を集めています。Health GorillaなどのQHIN(適格医療情報ネットワーク)はデータユーティリティとして機能し、小規模なイノベーターが独自のパイプを構築することなく縦断的な患者記録にアクセスできるようにしています。ホワイトラベルのテレヘルスベンダーは、自社ブランドでテレヘルスを提供したい小売薬局、保険会社、雇用主プラットフォームにAPIを販売しています。複数年のSaaS契約、メンバーあたりの料金設定、成果ベースのボーナスが、規模の大きい医療提供者に有利なスティッキーな経済性を生み出しています。

戦略的プレイブックは現在、垂直統合と水平プラットフォームバンドルを絡み合わせています。ベンダー選定基準は、FHIRコンプライアンス、AIモデルガバナンス、サイバーセキュリティ認証、グローバルサポートフットプリントを重視しています。国境を越えた規制が固まるにつれて、EU準拠のベンダーがライセンスの堀を獲得する可能性があります。市場の適度な断片化は続いていますが、トップ企業は臨床AIとデバイス統合へのR&D支出を強化し、遠隔医療市場内でのさらなる統合の舞台を整えています。

遠隔医療産業のリーダー企業

Teladoc Health

Amwell

Philips Healthcare

Siemens Healthineers

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Teladoc Healthは、BetterHealthブランドとの相乗効果を目指し、メンタルヘルス企業UpLiftを3,000万米ドルで買収しました。

- 2025年2月:Teladoc Healthは、VirtualCheckupサービスに在宅診断を追加するため、Catapult Healthを6,500万米ドルで買収することに合意しました。

- 2024年9月:FDAは、Big Healthが開発した全般性不安障害向け初のデジタル治療薬としてDaylightRxを承認しました。臨床試験では10週目に患者の71%が寛解を達成しました。

- 2024年7月:GE HealthCareは、AWSの機械学習技術とAmazon Bedrockプラットフォームを活用し、医療診断向けの生成AIアプリケーションを開発するためにAmazon Web Servicesと提携しました。

世界の遠隔医療市場レポートの範囲

| テレコンサルテーション |

| 遠隔患者モニタリング |

| テレICU |

| ストアアンドフォワード/非同期 |

| モバイルヘルス |

| ハードウェア |

| ソフトウェアプラットフォーム |

| サービス |

| ウェブ/モバイルベース |

| クラウドベース |

| オンプレミス |

| テレラジオロジー |

| テレサイキアトリー |

| テレカーディオロジー |

| テレストローク |

| テレダーマトロジー |

| 病院および医療システム |

| 専門クリニック |

| 在宅ケア設定 |

| 支払者 |

| 患者/消費者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | テレコンサルテーション | |

| 遠隔患者モニタリング | ||

| テレICU | ||

| ストアアンドフォワード/非同期 | ||

| モバイルヘルス | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェアプラットフォーム | ||

| サービス | ||

| 提供モード別 | ウェブ/モバイルベース | |

| クラウドベース | ||

| オンプレミス | ||

| アプリケーション別 | テレラジオロジー | |

| テレサイキアトリー | ||

| テレカーディオロジー | ||

| テレストローク | ||

| テレダーマトロジー | ||

| エンドユーザー別 | 病院および医療システム | |

| 専門クリニック | ||

| 在宅ケア設定 | ||

| 支払者 | ||

| 患者/消費者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の遠隔医療市場の予測値はいくらですか?

遠隔医療市場は2030年までに2,190億4,000万米ドルに達し、20.9%のCAGRで拡大すると予測されています。

遠隔医療において最も急速に成長しているサービスタイプはどれですか?

遠隔患者モニタリングが最も急速に成長しており、2030年までに18.3%のCAGR予測があります。

アジア太平洋がバーチャルケア普及において最もダイナミックな地域と見なされる理由は何ですか?

モバイルファーストの接続性、5G展開、政府のデジタル化プログラムにより、アジア太平洋は19.1%のCAGRで他の地域を上回っています。

クラウドプラットフォームはテレヘルスの展開戦略にどのような影響を与えていますか?

クラウドの弾力性、FHIRベースのAPI、組み込みAIサービスが統合コストを削減し、医療提供者の迅速な機能ロールアウトを可能にしています。

欧州における国境を越えたテレメディシンを形成している規制フレームワークは何ですか?

欧州医療データスペース規制は相互運用可能なデータ形式とガバナンス規則を義務付け、EUテレヘルスの統一フレームワークを構築しています。

遠隔医療における継続的な統合を示す買収はどれですか?

Teladoc Healthの6,500万米ドルのCatapult Health買収は、在宅診断をプラットフォームに追加し、垂直統合の典型例を示しています。

最終更新日: