脊椎ロボット手術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

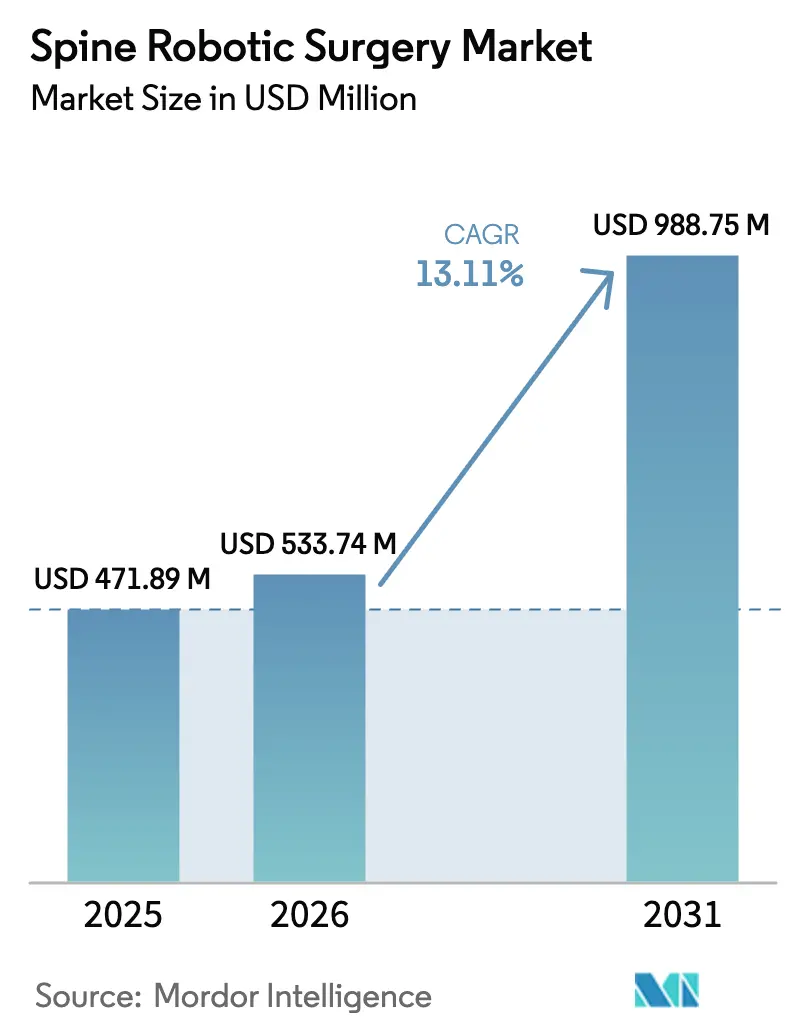

| 市場規模 (2026) | 533.74 百万米ドル |

| 市場規模 (2031) | 988.75 百万米ドル |

| 成長率 (2026 - 2031) | 13.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

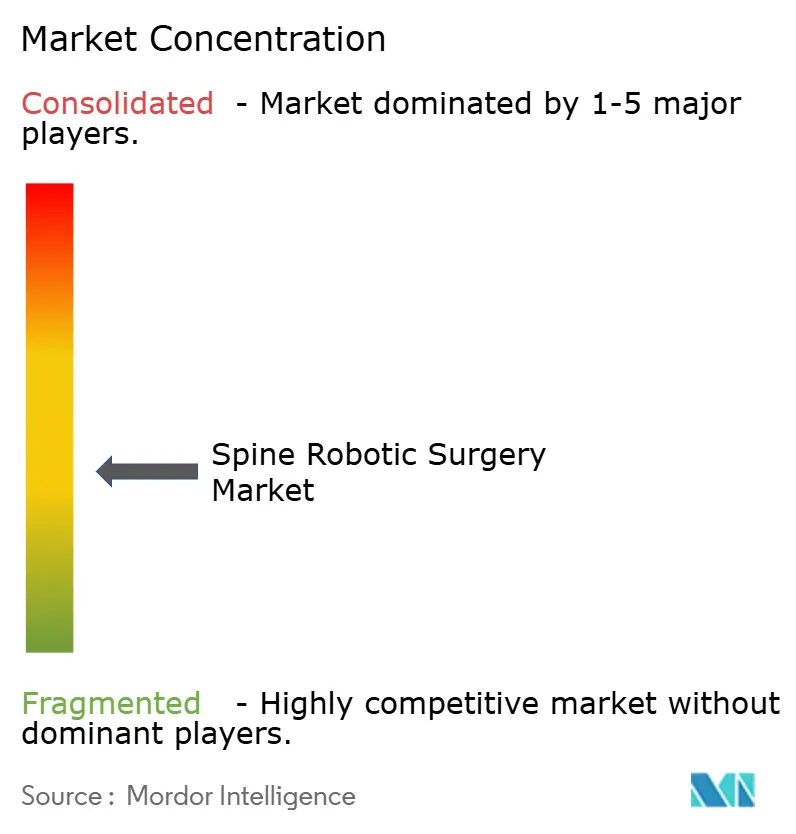

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊椎ロボット手術市場分析

2026年の脊椎ロボット手術市場規模は5億3,374万米ドルと推定され、2025年の4億7,189万米ドルから成長し、2031年には9億8,875万米ドルに達する見通しで、2026年から2031年にかけて13.11%のCAGRで成長します。成長の勢いは、AI支援による軌道計画、統合CT-ナビゲーション、および予測可能な成果を評価する精度連動型償還プログラムに起因しています。中国の「革新的デバイス」迅速承認制度と、外来手術センターを対象とした使用量ベースの商業モデルが、従来は資本集約的であったプラットフォームへのアクセスを拡大しています。初期の臨床的実証では、ロボットガイダンスが椎弓根スクリュー精度95%以上を安定的に達成しており、修正手術コストの回避を通じてプレミアム価格設定の合理化に貢献しています。既存企業がインストールベースを守るためにソフトウェアサービスを追加する一方、地域の新興企業がアジア太平洋においてバリューポジショニングを追求しており、競争の激しさは中程度にとどまっています。

主要レポートのポイント

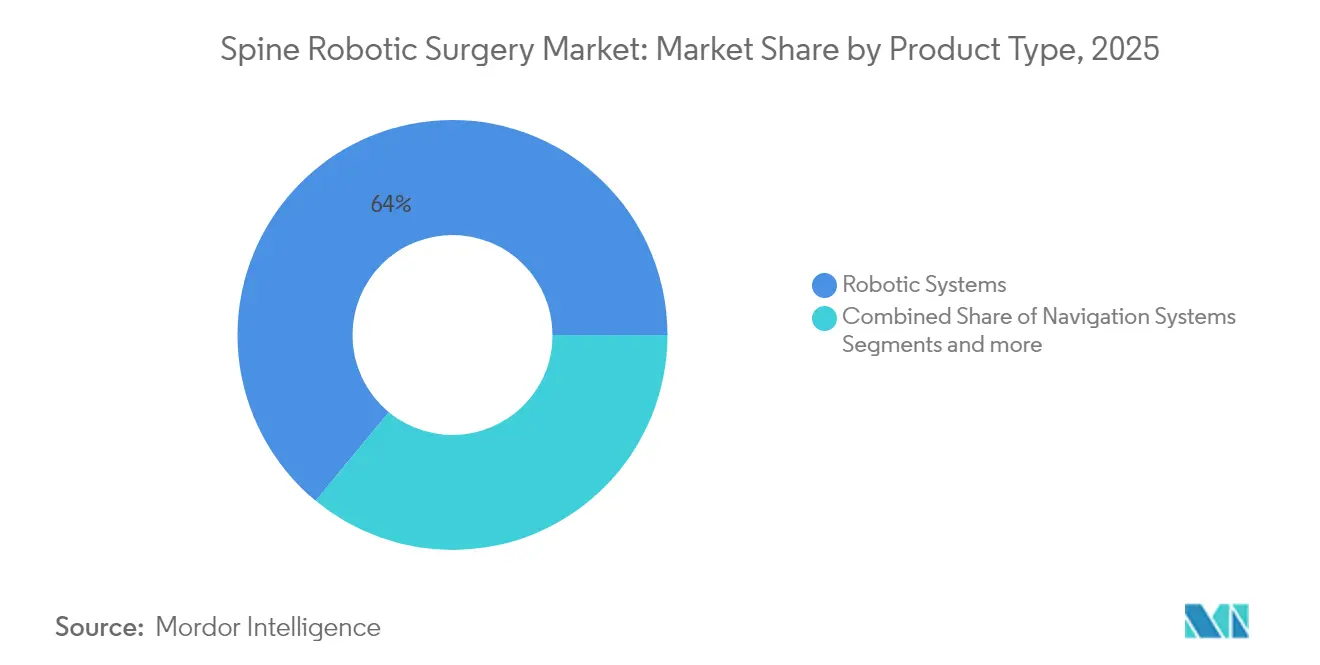

- 製品タイプ別では、ロボットシステムが2025年の脊椎ロボット手術市場シェアの64.02%をリードし、ナビゲーションシステムは2031年にかけて最速の14.02%CAGRを達成する見込みです。

- 用途別では、固定術が2025年の脊椎ロボット手術市場規模の76.05%を占め、非固定術は2031年にかけて14.00%のCAGRで成長する軌道にあります。

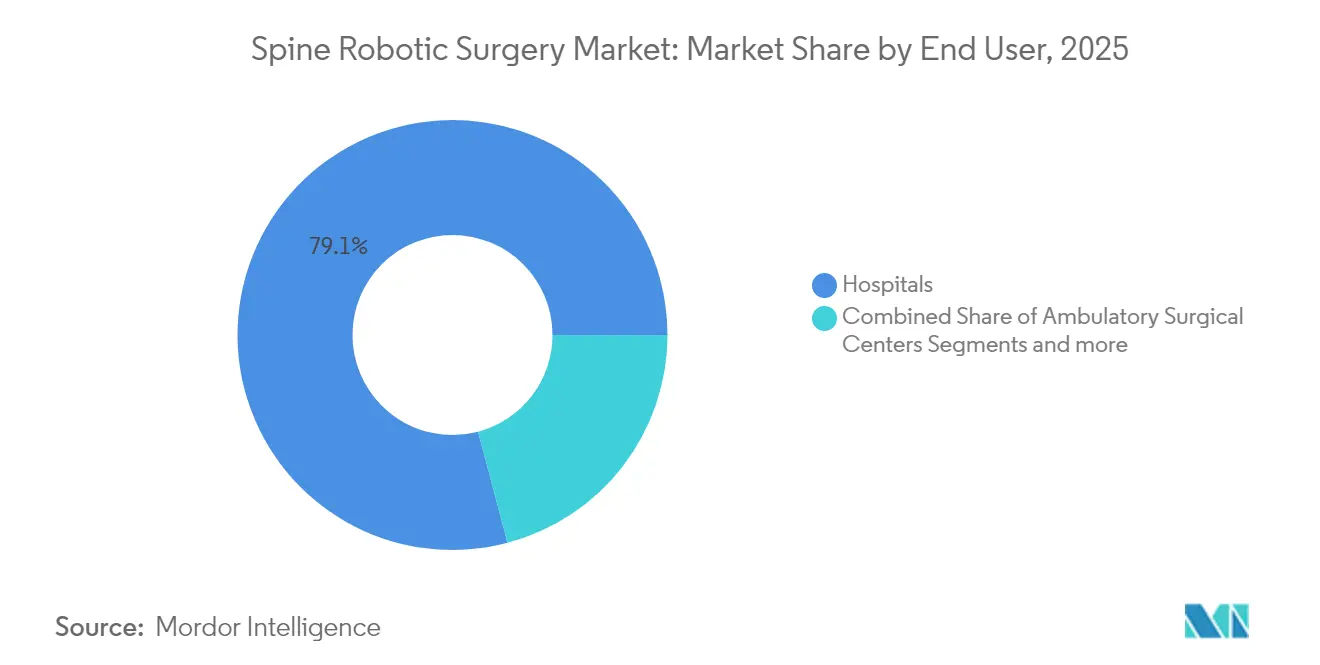

- エンドユーザー別では、病院が2025年に79.12%の収益を占め、外来手術センターは13.96%のCAGRで成長する見込みです。

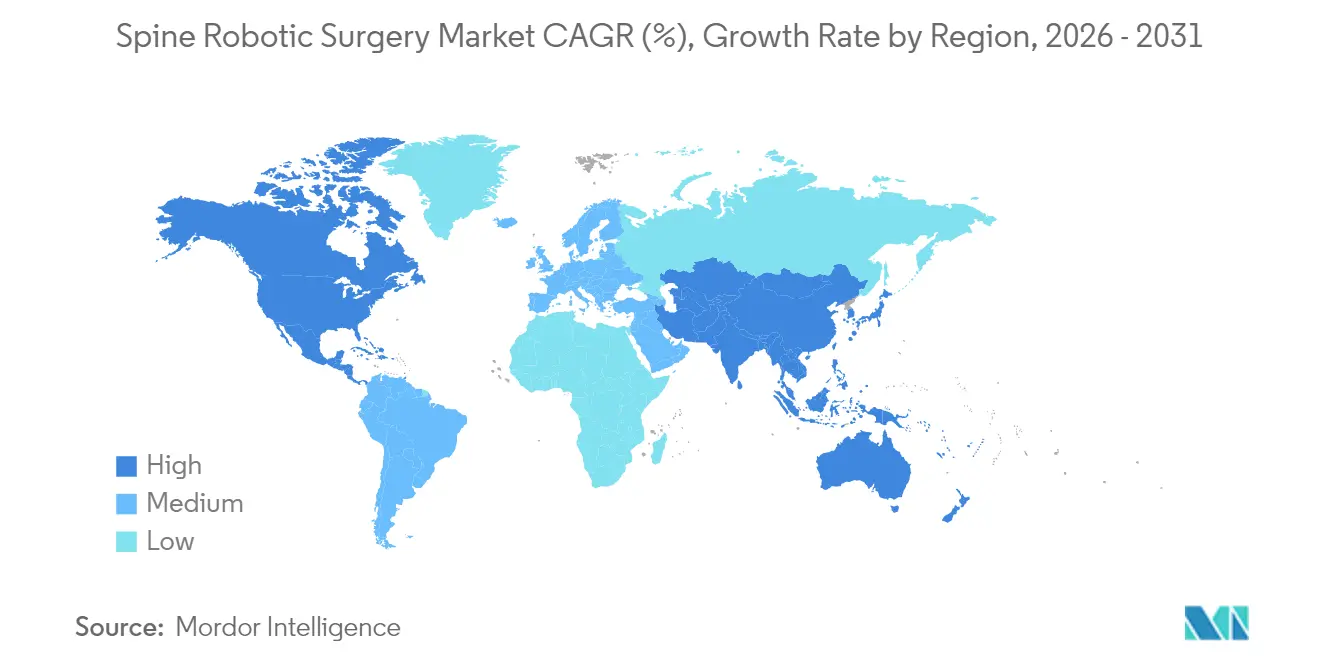

- 地域別では、北米が2025年の売上の42.83%を占め、アジア太平洋が最も高い13.88%のCAGRを記録する見込みです。

- 年齢層別では、成人が2025年に61.74%のシェアを占め、高齢者コホートは13.93%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脊椎ロボット手術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低侵襲脊椎固定ロボット工学 | +2.1% | 北米・欧州での早期成果を伴うグローバル | 中期(2〜4年) |

| 精度連動型償還インセンティブ | +1.8% | 北米・欧州 | 短期(2年以内) |

| AI搭載術前軌道計画ツール | +1.5% | アジア太平洋への波及を伴うグローバル | 中期(2〜4年) |

| 外来手術センター向け使用量課金型ロボットモデル | +1.2% | 北米から欧州へ拡大 | 短期(2年以内) |

| 中国の迅速デバイス承認 | +0.9% | 中東・アフリカへの影響を伴うアジア太平洋中核 | 長期(4年以上) |

| 統合CT-ナビゲーションロボットプラットフォーム | +0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲脊椎固定ロボット工学の採用拡大

病院と外科医は、組織損傷を軽減し回復を促進するために、複雑な固定術をオープン手術から低侵襲技術へと移行しています。ロボットガイドによる椎弓根スクリュー留置は、小児コホートにおいて98.7%の精度が記録されており、透視ガイドのベンチマークを上回っています。精度の優位性は、ミリ単位のずれが固定の完全性を損なう可能性がある重度変形症例においてより顕著です。通常、20〜30症例で習熟度に達することが検証されており、システムの高度な精巧さを裏付けつつも、急速な症例数拡大を抑制しています。医療機関はロボット脊椎プログラムをブランド差別化要因として位置づけており、単一体位側方腰椎固定術は平均手術時間を111.2分に短縮しながら95%のスクリュー精度を維持しています。

北米・欧州における精度連動型償還インセンティブ

メディケアのメリットベースインセンティブ支払いシステムは、支払いをアライメント指標に連動させ、優れた放射線学的成果を達成した病院を評価します。腰椎固定術の包括払いでは、最適な矯正が達成された場合に入院期間が36%短縮され、コストが13%低下することが示されています。ドイツの診断群分類は同様の品質乗数を適用しており、ロボットの精度が臨床的・財務的リターンの両方を確保するサイクルを強化しています。償還が量から価値へと移行するにつれ、資本委員会は修正手術の回避と人件費削減を通じてロボット投資を正当化しています。

AI搭載術前軌道計画ツールのデビュー

人工知能は、静的画像を患者の解剖学的構造に合わせた動的なスクリュー経路に変換することで、術前計画を高度化します。アルゴリズムはCTスキャンを分析し、危険な経路にフラグを立て、切開前に合併症の可能性を予測します。早期採用者は計画セッションが40%短縮され、チーム間でより一貫した軌道が得られると報告しています。術中イメージングループにより、AIはリアルタイムでガイドを精緻化し、術前の意図と実際の解剖学的構造のギャップを埋めます。

外来手術センター向け使用量課金型ロボットビジネスモデル

使用量ベースの価格設定は、従来三次病院への採用を制限していた100万〜200万米ドルの障壁を取り除きます。柔軟なリースは費用を実際の脊椎手術件数に連動させ、年間50〜100件の手術を行う外来手術センターがプレミアム技術にアクセスできるようにします[1]Intuitive Surgical Operations, Inc.、ロボット手術技術取得のための柔軟な資金調達、

intuitive.com。外来プログラムは、病院転送を余儀なくされる可能性のある術中合併症を最小化するためにロボットの精度に依存しており、支払者、患者、医療提供者全体でインセンティブを整合させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本・サービスコスト | -1.4% | 新興市場でより高い影響を伴うグローバル | 長期(4年以上) |

| 厳格な多管轄承認 | -0.8% | アジア太平洋・中東アフリカでの遅延を伴うグローバル | 中期(2〜4年) |

| サイバーセキュリティの脆弱性 | -0.6% | 北米・欧州に焦点を当てたグローバル | 短期(2年以内) |

| ロボット訓練を受けた脊椎外科医の不足 | -0.4% | アジア太平洋・中東アフリカでの不足を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

脊椎ロボットの高い資本・サービスコスト

年間10〜15%のサービス契約を加えると総所有コストが300万米ドルを超えることが多く、低件数センターへの普及を制限しています。このコスト構造は都市部の拠点に機器を集中させ、公平性の懸念を生じさせています。定期的なメンテナンスと独自仕様の消耗品がシステムライフ全体にわたって財務的負担を増大させます。

ロボット訓練を受けた脊椎外科医の限られた人材プール

習熟度の達成には通常20〜30件の指導付き症例と資格維持のための継続教育が必要です。トレーニング能力は需要に追いついておらず、特に外科医一人当たりの年間脊椎手術件数が少ない地域では顕著です。学術フェローシップは拡大していますが、スキルギャップをまだ解消できていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロボットシステムが統合を牽引

ロボットシステムは2025年収益の64.02%を占め、脊椎ロボット手術市場における基盤的役割を確認しました。ナビゲーションユニットは基盤規模は小さいものの、インストール済みロボットに追加できるソフトウェア中心のアップグレードを活用して14.02%のCAGRで成長をリードしています。変形矯正における精度が重要な臨床成果であるため、椎弓根スクリュー位置決めロボットが主流を占めています。ハイブリッドCT-ロボットプラットフォームはリアルタイムイメージングと軌道ガイダンスを融合させ、精度を犠牲にすることなく手術サイクルを短縮します。ベンダーが定期収益モデルへと軸足を移すにつれ、ソフトウェアおよびサービスサブスクリプションはハードウェアよりも速く拡大しています。消耗品はインストールベースの推移に連動し、滅菌を確保する単回使用ディスポーザブルを通じて魅力的なマージンを維持しています。

第二世代ロボットはオープンアーキテクチャソフトウェアを搭載して出荷されており、病院は既存のナビゲーションやイメージングスイートを交換する代わりに統合できます。この相互運用性は追加資本支出を削減し、段階的な機器拡充を促進します。サービス契約には予知保全分析が組み込まれるようになり、ダウンタイムを削減してベンダーと医療機関のパートナーシップを強化しています。臨床データが蓄積されるにつれ、メーカーは機械学習アルゴリズムを使用してワークフロー改善を提案し、インストールベース周辺にデータの堀を構築してスイッチングコストを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:固定術の優位性が非固定術の挑戦に直面

固定術は2025年の手術件数の76.05%を占め、関節固定術を優遇する償還環境を裏付けています。しかし非固定術の適応症は14.00%のCAGRで上回る勢いを見せており、脊椎ロボット手術市場内の構造的変化を示しています。ロボット支援による椎間板置換術と除圧術は、運動保存解剖学における経路を精緻化するナビゲーションアップグレードの恩恵を受けています。経皮的椎間板切除術における放射線量の削減は、手術チームの累積被曝を低減することで追加的なメリットをもたらします。

製品開発者は内視鏡チャンネルに最適化されたエンドエフェクターを開発しており、狭い椎間板腔内での高精細可視化を可能にしています。手術の多様化により、ベンダーは固定術件数を制限する可能性のある政策変更からリスクを分散できます。医療システムは運動保存と入院期間短縮を価値ベースの要件と整合したものとして捉えており、固定術と非固定術のポートフォリオ間でバランスの取れた収益への道を開いています。

エンドユーザー別:外来手術センターの成長が病院の優位性に挑戦

病院は資本予算と統合された急性期後リソースにより2025年に79.12%のシェアを維持しました。しかし外来手術センターは最も速い13.96%のCAGRを記録し、脊椎ロボット手術市場内のケアパスウェイを再定義するでしょう。外来単椎間固定術プロトコルは、ロボットの精度による術中出血量の抑制に支えられ、一泊入院を6時間退院目標に置き換えます。使用量課金型契約は固定減価償却費を変動売上原価に転換し、外来手術センターのキャッシュフローモデルと整合します。

病院管理者は、大規模センターが複雑な変形手術を担当し、関連する外来手術センターが定型的な固定術を処理するハブアンドスポークネットワークを形成することで対応しています。ベンダーは外来手術センターの実情に合わせたサービス階層を提供し、オンデマンドの技術サポートと限られた手術室スペースに適した小型フットプリントを重視しています。トレーニングコンテンツは外来手術センターのスタッフィングパターンを反映して週末セッション向けにモジュール化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:高齢者セグメントが人口動態の変化を牽引

成人は2025年の売上の61.74%を占めましたが、長寿トレンドが変性脊椎疾患を増加させるにつれ、高齢者症例が13.93%のCAGRで最も速く成長するでしょう。ロボットの精度は脆弱な組織を保護し、長時間挿管の必要性を低減して術後せん妄リスクを低下させます。ソフトウェアは現在、年齢関連の骨密度変化を軌道角度の提案に組み込み、骨粗鬆症性椎体における安定した固定をサポートしています。

小児の手術件数はニッチながらも戦略的に重要です。98.7%のスクリュー精度は、誤差の許容度が低い解剖学的領域における再手術率を低下させます。ベンダーは器具の小型化と成長板を認識する安全インターロックの改良を進めています。小児と高齢者の成長の組み合わせは臨床的有用性を広げ、年齢特有の償還変動に対して収益を安定させます。

地域分析

北米は2025年に42.83%の収益で脊椎ロボット手術市場をリードしました。メディケアの品質連動型包括払いは正確なアライメントを評価し、大規模医療システムにとってロボット所有を経済的に合理的なものにしています。米国食品医薬品局のデノボおよび510(k)経路は段階的なアップグレードを加速し、メーカーが急速な製品サイクルを維持できるようにしています。教育病院はロボット使用と修正手術件数の減少を結びつけるデータを公表し、ポジティブな採用ループを強化しています。ベンチャー投資家は既存のロボット機器に予測分析を重ねるソフトウェアスタートアップを支援し、エコシステムを拡大しています。

アジア太平洋は2031年にかけて世界最速の13.88%のCAGRを記録する見込みです。中国の国家薬品監督管理局は適格デバイスの承認期間を18ヶ月未満に短縮し、国内製造規模の拡大を促進しています。Tinavi MedicalやMicroPort MedBotなどの国内ベンダーは輸入品より20〜30%低い価格でシステムを提供し、予算の現実に合わせながら調達割当を満たしています。日本の超高齢化社会と低侵襲技術に対する支払者の支援が安定した需要を生み出しています。韓国は競争力のある価格での包括的脊椎ケアパッケージを求める医療観光客を引き付けるためにロボット工学を活用しています。

欧州は着実ながらも回復力のある成長を示しています。ドイツは高い手術件数と精度を評価する診断群分類インセンティブにより地域の中核を担っています。医療機器規制に基づくCEマーク整合が多国籍展開を合理化しています。フランスとイタリアは年間サービス費用を上限とする官民パートナーシップを通じてロボット購入を共同資金調達しています。英国はEU技術文書を踏襲することでブレグジット関連の規制摩擦を解消し、相当規模のアドレサブル市場を再開しました。価値ベースの調達基準は修正率の低さを証明するプラットフォームを優遇し、ベンダーに長期データの提供を求めています。

競合環境

脊椎ロボット手術市場のトップ企業

市場集中度は中程度です。Medtronic、Globus Medical、Strykerは幅広いハードウェアラインと専用トレーニングエコシステムを組み合わせ、ティア1病院でのシェアを確保しています。MedtronicとSiemens Healthineersのパートナーシップは、術中イメージングがガイダンスアルゴリズムと同期するハイブリッド手術室にロボットを組み込んでいます。Globus MedicalはNuVasiveを買収してインプラントとナビゲーションを一つの商業傘下に統合し、クロスセルの相乗効果を解放しました。Strykerはミニマリー・インベイシブ腰椎除圧術をラインナップに加えるVertos Medicalを取り込み、外来患者へのリーチを強化しています。

新興の専門企業は価格の柔軟性とソフトウェアの開放性で競争しています。Tinavi Medicalの中国中心のサプライチェーンはコストを抑制し、地方病院が上限予算内でロボット工学を導入できるようにしています。eCential Roboticsは2025年3月に米国食品医薬品局の認可を取得し、単一のドレープフットプリント内で完全統合されたナビゲーションとロボットアームを提供する欧州の代替品を市場に投入しました。ベンダーがコンポーネント障害をスケジュール中断前に予測するAI駆動のトラブルシューティングダッシュボードを展開するにつれ、サービス差別化が激化しています。

サイバーセキュリティは決定的な競争変数となっています。ベンダーはゼロトラストアーキテクチャ、エアギャップオプション、および厳格化する病院ITポリシーに整合した自動ソフトウェアパッチ適用を売り込んでいます。堅牢なセキュリティ認証を実証できない企業は調達上の逆風に直面しており、特にランサムウェアインシデントが高プロファイルな選択的手術延期を引き起こした北米では顕著です。

脊椎ロボット手術業界リーダー

Stryker

Medtronic

Accuray Incorporated

Globus Medical, Inc.

Lem Surgical Ag

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:eCential Roboticsがロボットガイダンスシステムの米国食品医薬品局認可を取得し、欧州技術が米国市場に足がかりを得ました。

- 2024年12月:Strykerが外来環境向けの低侵襲脊椎ソリューションを拡充するためVertos Medicalの買収を完了しました。

- 2024年9月:Medtronicがハイブリッド手術室向けのイメージング統合脊椎ロボット工学を共同開発するためSiemens Healthineersとの協力を拡大しました。

- 2024年8月:Spineologyが外来患者向けロボットソリューションの加速を目的として2,500万米ドルを調達しました。

世界の脊椎ロボット手術市場レポートの範囲

レポートの範囲によると、脊椎手術ロボットは、ロボット工学、コンピュータ支援ナビゲーション、最先端のイメージング技術を活用して複雑な脊椎手術の精度、正確性、および全体的な成果を向上させる高度な医療機器であり、医療提供者が最先端の外科的ケアを提供する上での競争優位性を提供します。脊椎ロボット手術市場は製品タイプ、用途、エンドユーザー別にセグメント化されています。製品タイプに基づき、市場はシステム、消耗品・アクセサリー、ソフトウェア・サービスにセグメント化されています。用途に基づき、市場は固定術と非固定術にセグメント化されています。エンドユーザーに基づき、市場は病院と外来手術センターにセグメント化されています。レポートはまた、異なる地域の主要国における脊椎ロボット手術市場の規模と予測も網羅しています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| ロボットシステム | 椎弓根スクリュー位置決めロボット |

| ナビゲーション統合ロボット | |

| ハイブリッドイメージング・ロボットプラットフォーム | |

| ナビゲーションシステム | |

| 消耗品・アクセサリー | |

| ソフトウェア・サービス |

| 固定術 |

| 非固定術 |

| 病院 |

| 外来手術センター |

| その他 |

| 成人 |

| 高齢者 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ロボットシステム | 椎弓根スクリュー位置決めロボット |

| ナビゲーション統合ロボット | ||

| ハイブリッドイメージング・ロボットプラットフォーム | ||

| ナビゲーションシステム | ||

| 消耗品・アクセサリー | ||

| ソフトウェア・サービス | ||

| 用途別 | 固定術 | |

| 非固定術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他 | ||

| 年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

脊椎ロボット手術市場の現在の価値はいくらですか?

脊椎ロボット手術市場規模は2026年に5億3,374万米ドルです。

脊椎ロボット手術市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年の間に市場は13.11%のCAGRで拡大し、9億8,875万米ドルに達する見込みです。

現在最大のシェアを持つ製品セグメントはどれですか?

ロボットシステムは2025年収益の64.02%を占め、精密スクリュー留置における重要な役割を反映しています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センターは使用量課金型資金調達によりロボット工学が手頃になり、回復を短縮する外来固定術プロトコルをサポートするため、13.96%のCAGRを記録するでしょう。

2031年にかけて最も速い成長を見せる地域はどこですか?

アジア太平洋は中国の迅速な規制経路と国内製造の拡大により13.88%のCAGRでリードすると予測されています。

最終更新日: