バーチャル・レティナル・ディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 4.66 十億米ドル |

| 成長率 (2026 - 2031) | 24.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア |

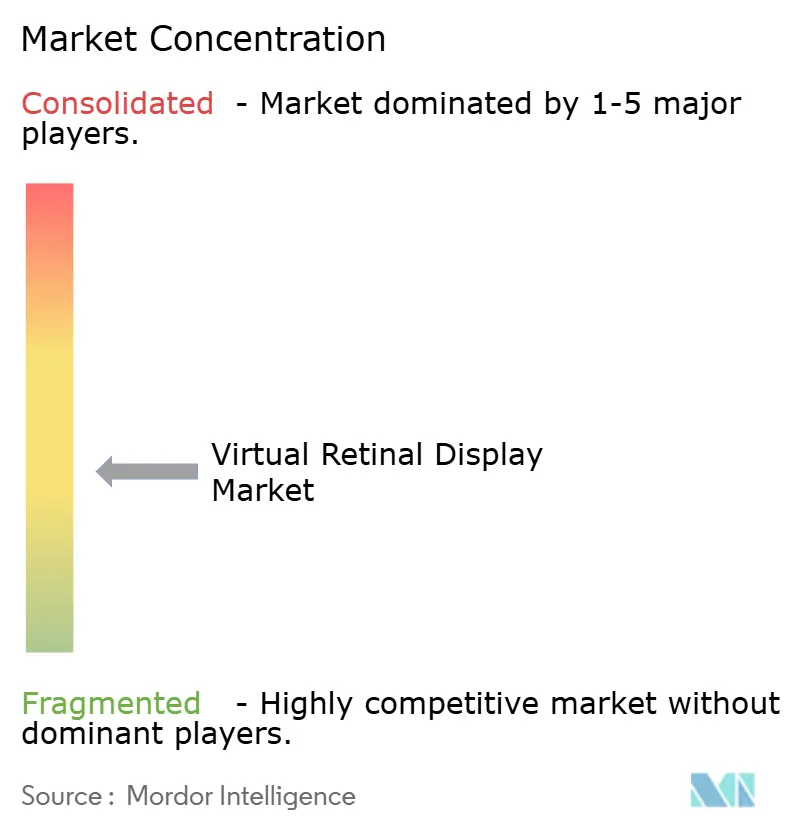

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャル・レティナル・ディスプレイ市場分析

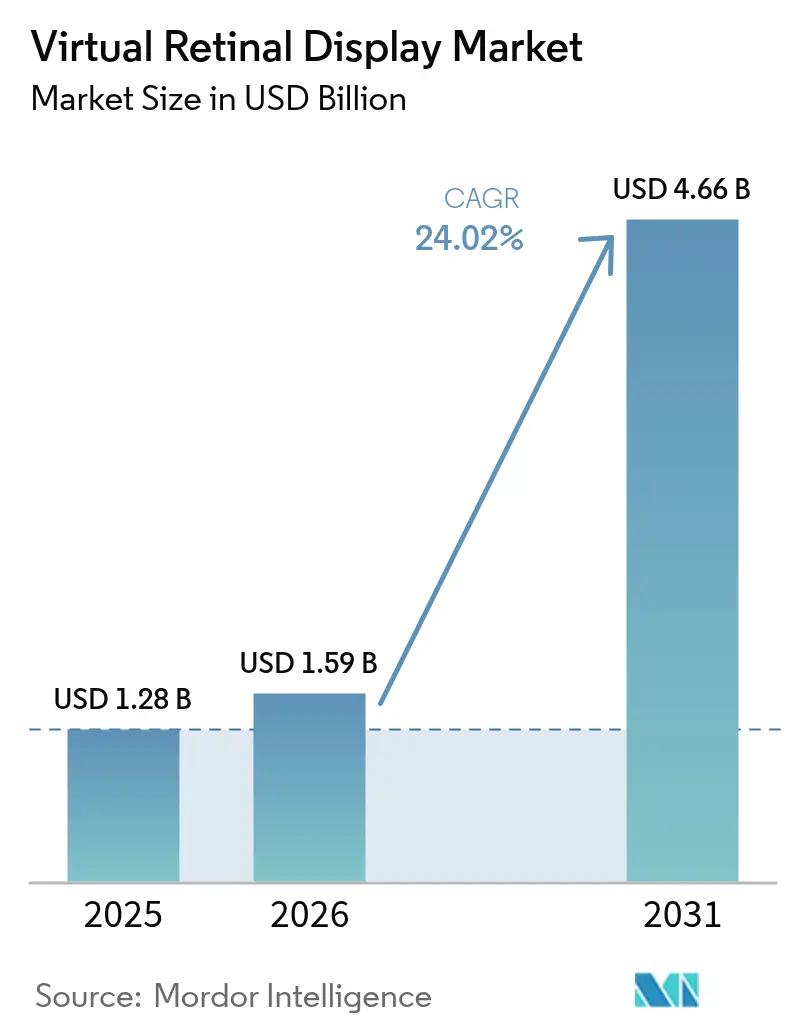

バーチャル・レティナル・ディスプレイ市場規模は、2025年の12億8,000万米ドルから2026年には15億9,000万米ドルへと成長し、2026年~2031年の24.02%のCAGRで2031年までに46億6,000万米ドルに達すると予測されています。シリコンフォトニクスのコスト低下、軍事調達の加速、および先進国における医療機関の視力ケアワークフローのデジタル化により、軽量レティナル・プロジェクションが実験室から主流生産へと移行しています。スクリーンベースからスクリーンレスの拡張現実アーキテクチャへの移行により、視野角や周囲光の制限が解消され、眼鏡グレードのフォームファクターが実現します。米国陸軍の兵士向けカラーMicroLEDイニシアチブや日本の高齢者ケア向け視力リハビリテーション資金調達などの調達プログラムが需要を前倒しで牽引しています。一方、コンポーネントメーカーはコントローラー、レーザー、導波路を小型化しており、消費電力を削減してコンシューマーエレクトロニクスチャネルへの参入を可能にしています。

主要レポートのポイント

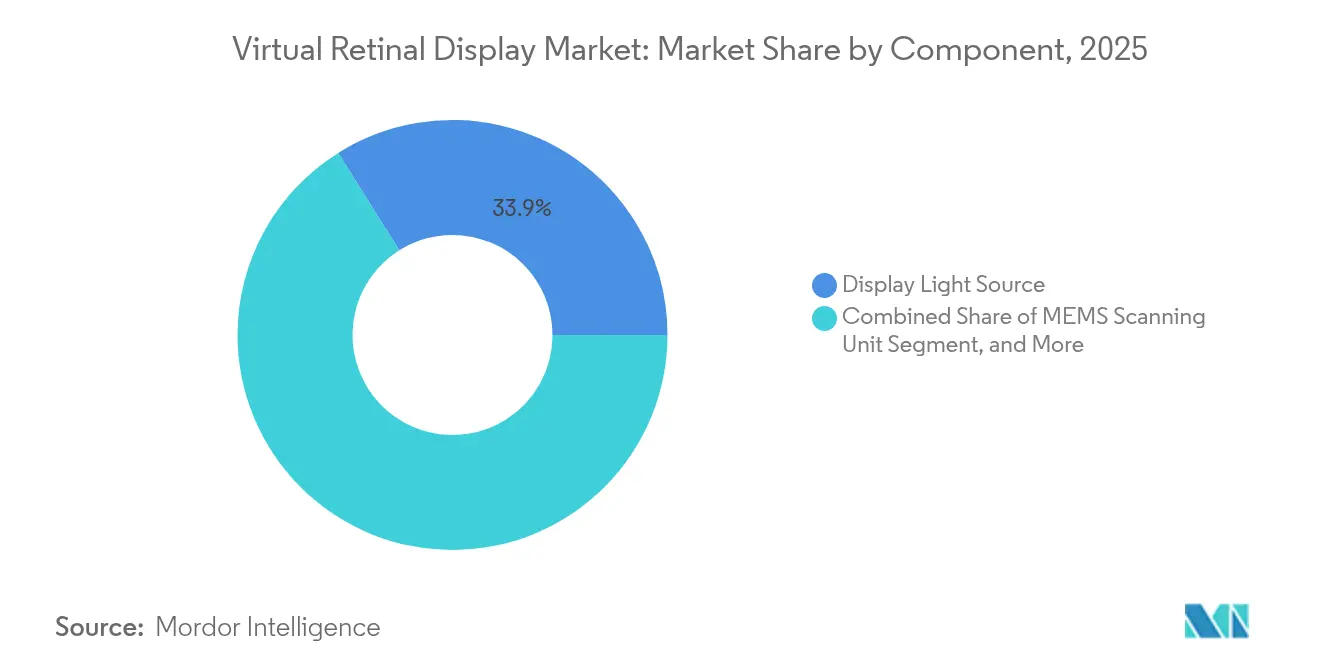

- コンポーネント別では、ディスプレイ光源が2025年のバーチャル・レティナル・ディスプレイ市場シェアの33.92%をリードし、アイトラッキング・キャリブレーションモジュールは2031年にかけて26.17%のCAGRで拡大しています。

- 製品タイプ別では、拡張現実スマートグラスが2025年のバーチャル・レティナル・ディスプレイ市場シェアの40.35%を占め、埋め込み型・低視力補助機器は2031年にかけて26.45%のCAGRで成長すると予測されています。

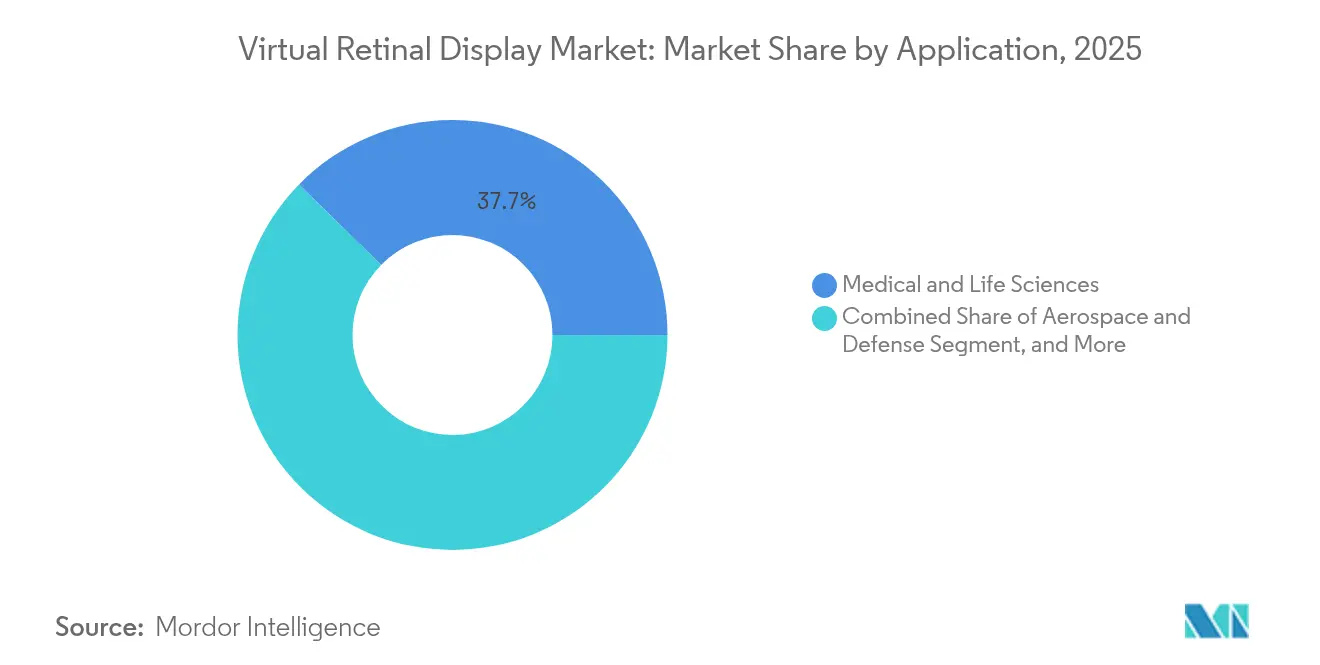

- 用途別では、医療・ライフサイエンスが2025年のバーチャル・レティナル・ディスプレイ市場規模の37.65%のシェアを占め、コンシューマーエレクトロニクス・ゲーミングは2031年にかけて24.84%のCAGRで成長しています。

- 解像度別では、フルHDが2025年に29.12%のシェアでリードし、4K超の解像度は2031年にかけて28.07%のCAGRで拡大すると予測されています。

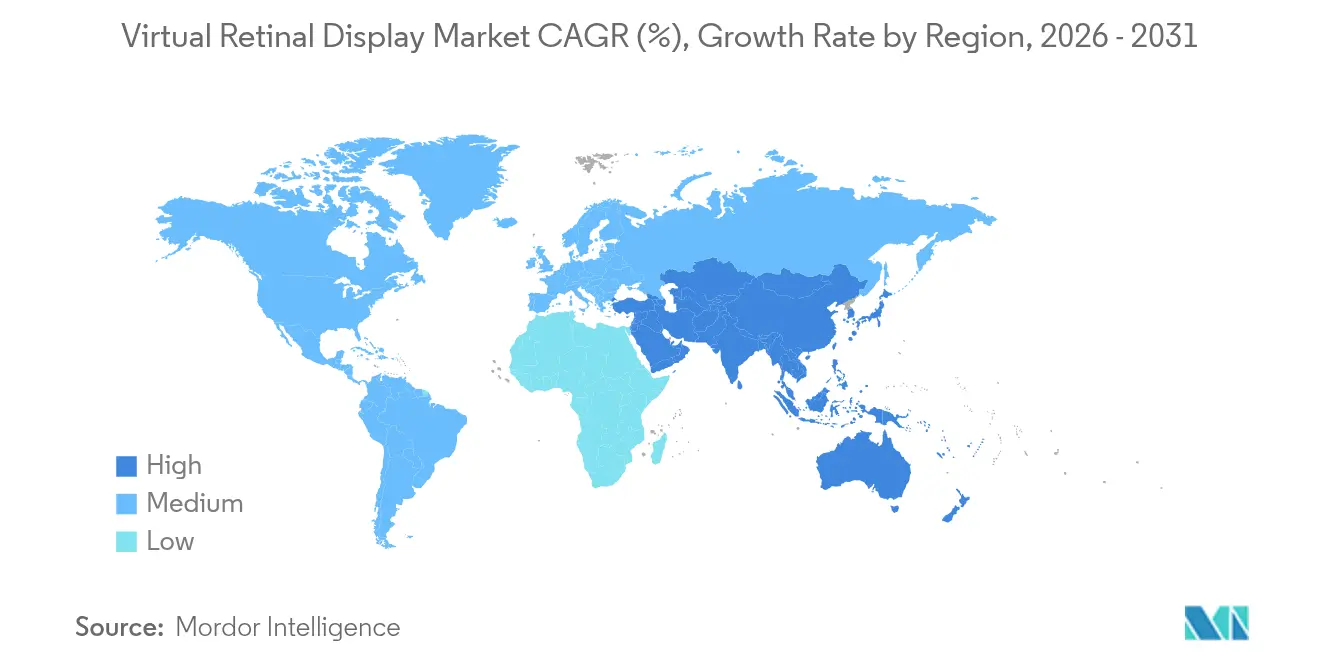

- 地域別では、アジア太平洋地域が2025年に27.45%の収益シェアを獲得し、同地域は2031年にかけて26.94%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・バーチャル・レティナル・ディスプレイ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軍事スマートヘルメットにおける超小型近眼ディスプレイへの需要急増 | +4.20% | 北米;NATO同盟国 | 中期(2~4年) |

| 日本およびDACH地域における低視力患者向けレティナル・プロジェクション補助機器の急速な普及 | +3.80% | 日本;ドイツ;オーストリア;スイス | 短期(2年以内) |

| 米国におけるシリコンフォトニクスのコスト低下によるスクリーンベースからスクリーンレス拡張現実ウェアラブルへの移行 | +5.10% | 北米;アジア太平洋 | 長期(4年以上) |

| EUにおけるビジョンセーフ・クラス1レーザー規制によるコンシューマー普及の拡大 | +2.90% | 欧州連合 | 中期(2~4年) |

| 没入型トレーニングシミュレーターを強化するAIアイトラッキングモジュールの統合 | +3.60% | 北米;欧州;アジア太平洋 | 長期(4年以上) |

| アジア太平洋地域におけるコンポーネントイノベーションを加速する戦略的パートナーシップ | +3.00% | 中国;韓国;台湾 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軍事スマートヘルメットにおける超小型近眼ディスプレイへの需要急増

防衛プログラムは、夜間視覚検出器には見えないが昼間は明るいディスプレイを優先します。米国陸軍のライト・セキュア・スペシャル・ウォーフェア・ディスプレイプロジェクトは、外部への光漏れを排除しながら網膜を直接照射するプロトタイプに資金を提供しています。[1]米国国防総省、「ライト・セキュア・スペシャル・ウォーフェア・ディスプレイ(LSSWD)」、sbir.gov Kopinの兵士向けカラーMicroLED契約(総額7,500万米ドル超)は、堅牢なレティナル・プロジェクションが野外使用における小型・軽量・省電力の目標を達成していることを裏付けています。

日本およびDACH地域における低視力患者向けレティナル・プロジェクション補助機器の急速な普及

無作為化試験により、レティナルレーザー眼鏡がレンズでは改善できない視力を向上させることが示され、日本の保険会社やドイツのクリニックが高性能システムの償還を行うようになっています。[2]PubMed、「無作為化試験における角膜疾患による視覚障害患者へのレティナル・プロジェクション・レーザー眼鏡の評価」、pubmed.ncbi.nlm.nih.gov 簡素化された欧州医療機器規則の承認とスイスの手厚い保険適用が高付加価値治療機器を支援し、メーカーが医療重視の設計を優先するよう促しています。

米国におけるシリコンフォトニクスのコスト低下によるスクリーンベースからスクリーンレス拡張現実ウェアラブルへの移行

シリコンフォトニクスにおける大規模集積化により、ユニットあたりの光学コストが低下し、レティナル・プロジェクションがコンシューマー価格帯に収まりつつあります。米国の製造インセンティブが国内サプライチェーンを強化する一方、データセンター光学を手がける同じファウンドリーがスマートグラス向けのコンパクトな導波路を製造し、規模の経済を集約しています。

EUにおけるビジョンセーフ・クラス1レーザー規制によるコンシューマー普及の拡大

クラス1の制限に関するEUの調和化により、製品エンジニアに明確な光学出力の上限が与えられ、上位クラスのレーザーと比較して認証コストが低下しています。[3]FDA、「光生体調節デバイス – 市販前届出〔510(k)〕提出」、fda.gov バレダ光生体調節クリアランスによって設定された先例は、網膜レーザー照射が安全であることをコンシューマーに安心させ、対象コンシューマー基盤を拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 400米ドル以下の拡張現実グラス価格帯においてBOM圧力を引き起こすユニットあたりのレーザースキャナー平均販売価格の高さ | -2.80% | グローバル | 短期(2年以内) |

| 埋め込み型・治療用バーチャル・レティナル・ディスプレイに対する複雑なFDAおよび欧州医療機器規則の承認経路 | -1.90% | 北米;欧州 | 中期(2~4年) |

| ゲーミング体験を制限するRGBレーザーエンジンにおけるレイテンシーとスペックルアーティファクト | -2.10% | グローバル | 短期(2年以内) |

| ヘッドアップディスプレイ向け車載グレードMEMSミラーの不足 | -1.60% | アジア太平洋;グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

400米ドル以下の拡張現実グラス価格帯においてBOM圧力を引き起こすユニットあたりのレーザースキャナー平均販売価格の高さ

RGBレーザーエンジンは、化合物半導体ウェーハと精密MEMSスキャナーが大量生産規模を欠いているため、依然としてデバイス総コストの最大40%を占めています。自動車分野の経験では、AEC-Q100ミラーに同様の価格硬直性が見られ、コンシューマーブランドは光学部品を補助するか、400米ドル以下の価格目標を断念しなければならないことを意味しています。[4]onsemi、「自動車用イメージセンサーサプライチェーンにおけるリスク管理」、onsemi.com

埋め込み型・治療用バーチャル・レティナル・ディスプレイに対する複雑なFDAおよび欧州医療機器規則の承認経路

網膜インプラントは重大リスク分類に該当し、複数年にわたる臨床試験が必要となります。FDAの治験機器適用規則と欧州の医療機器規則の双方への準拠には、膨大なエビデンスパッケージが求められ、市場投入までの期間が長期化し、スタートアップにとっての資本障壁が高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:光源が統合の複雑性を牽引

ディスプレイ光源要素(主にRGBレーザーおよびMicroLEDエンジン)は、2025年のバーチャル・レティナル・ディスプレイ市場シェアの33.92%を占めました。その優位性は、光学効率とバッテリー寿命の直接的な関連性に起因しています。アイトラッキング・キャリブレーションモジュールは、AI対応の視線分析に牽引され、26.17%のCAGRで最も急速に拡大しています。MEMSミラーの供給制約が続く中、アイトラッキング向けバーチャル・レティナル・ディスプレイ市場規模は拡大すると予想され、インテグレーターはソフトウェア中心の精密モニタリングへと移行しています。Texas InstrumentsのDLPC8445コントローラーは90%小型化しながら4K UHDを駆動し、バックエンドシリコンがフロントエンドレーザーに追随していることを証明しています。

光学コンバイナーと導波路は、DigiLensとAvegantのような協業を通じて進化しており、透明導波路とレティナル・プロジェクターを融合させています。一方、Q-Pixelの10,000 PPIチューナブル多色LEDは、アライメント許容差と歩留まり向上を低減できる単一ピクセルアーキテクチャを示唆しています。垂直統合が深まるにつれ、エミッターと制御エレクトロニクスの両方を制御するコンポーネントベンダーが持続可能なマージンを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:拡張現実グラスが市場変革をリード

拡張現実スマートグラスは2025年のバーチャル・レティナル・ディスプレイ市場収益の40.35%を占め、アンカーハードウェアカテゴリーとしての地位を確立しました。埋め込み型・低視力補助機器は現在規模が小さいものの、高齢化人口と保険償還の加速により、2031年にかけて26.45%のCAGRを記録する見込みです。臨床エビデンスが拡大し続けているため、治療補助機器向けバーチャル・レティナル・ディスプレイ市場規模は上昇する態勢にあります。Quanta ComputerによるVuzixへの追加500万米ドルの投資は導波路スループットを向上させ、受託製造の影響力の高まりを示しています。

スタンドアロン型レティナル・プロジェクション・ヘッドセットは、長時間ミッションの稼働時間が専用電源パックを正当化する防衛・産業シミュレーションのニッチ市場で存続しています。自動車向けヘッドアップディスプレイは認定済みMEMSミラーを待っており、2025年3月にMouserを通じてTexas InstrumentsがDLP4620S-Q1自動車用マイクロミラーを新たに投入したにもかかわらず、量産拡大が抑制されています。市場の偏りはコンシューマーの利便性とプロフェッショナルの専門性を示しており、サプライヤーは両方のロードマップのバランスを取る必要があります。

用途別:医療の優位性がゲーミングの挑戦に直面

医療・ライフサイエンス用途は2025年のバーチャル・レティナル・ディスプレイ市場収益の37.65%を占め、欧州の手厚い償還制度と日本の国家視力ケア政策に支えられています。コンシューマーエレクトロニクス・ゲーミングは、レイテンシーとスペックルの問題が技術的に解決されるにつれ、24.84%のCAGRで次の成長分野となっています。Kopinのマイクロ発光ダイオード受注などの航空宇宙・防衛契約が継続的な収益を拡大し、産業トレーニングはAIアイトラッキングを活用してカリキュラムを動的に適応させています。

コンシューマーゲーミング向けバーチャル・レティナル・ディスプレイ市場規模は、現在高速動作シーンを制限しているレーザーコヒーレンスアーティファクトの解決にかかっています。逆に、規制された医療経路は複雑ではあるものの、承認が得られれば高マージンのニッチ市場を生み出します。そのため、開発者はしばしばデュアルポートフォリオを追求します:キャッシュフローの安定性のためのプレミアム治療機器と、規模拡大のための大衆市場向けゲーミングモデルです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

解像度別:4K超の成長がインフラに課題をもたらす

フルHDは、明瞭さと熱・バッテリーの制約のバランスが取れているため、2025年に29.12%のシェアを維持しました。しかし、4K超のフォーマットは、フォトリアリズムを求めるフライトシミュレーションやeスポーツに牽引され、28.07%のCAGRで急速に拡大しています。炭化ケイ素基板が熱経路を改善するにつれ、4K超パネル向けバーチャル・レティナル・ディスプレイ市場規模は拡大するでしょう。

しかし、処理オーバーヘッドは比例して増加します:4Kレティナルエンジンは1080p相当の2倍以上のピクセルレートを必要とします。2,117 PPIの液晶ディスプレイに関する研究は実現可能性を証明していますが、消費電力の課題を浮き彫りにしています。その結果、ベンダーはレンダリングワークロードを眼に近い場所で圧縮するためにエッジAIチップを統合しています。

地域分析

アジア太平洋地域は2025年に27.45%の収益シェアを占め、2031年にかけて年率26.94%で複利成長すると予測されており、比類のない半導体ファブ、光学研磨サプライチェーン、および国内コンシューマー需要を反映しています。中国のファウンドリーインセンティブがレーザーダイの価格を押し下げ、日本の医療システムは加齢性変性に対する治療機器を積極的に導入しています。韓国のディスプレイ大手はOLEDの専門知識とMicroLEDパイロットラインを組み合わせ、台湾はバックエンドパッケージングの歩留まりを向上させています。

北米は防衛予算と大学の研究開発を活用しています。バーチャル・レティナル・ディスプレイ市場は、米国陸軍の相次ぐマイクロ発光ダイオード契約と、重要な光学部品を国内化するCHIPS法に基づくシリコンフォトニクスファブの恩恵を受けています。カナダは医療機器審査を合理化しており、治療用製品の地域初上市先として魅力的であり、メキシコのマキラドーラ回廊は北米域内輸出向けの関税免除最終組立を提供しています。

欧州は規制の先導役であり続けています。クラス1レーザー規制とバレダ光生体調節の先例が相まって、メーカーがグローバルに複製できる予測可能な枠組みを提供しています。ドイツとスイスは精密光学加工とメドテック資金調達を融合させ、高付加価値医療ディスプレイに特化したエコシステムを育成しています。北欧の早期採用者はライフスタイル志向の拡張現実眼鏡をテストし、バッテリー寿命と人間工学に関するフィードバックループを提供しています。EUのエネルギー指令はさらにサプライヤーを低消費電力設計へと誘導し、持続可能性を重視する市場において欧州プレーヤーに優位性をもたらしています。

規制環境

バーチャルレチナルディスプレイは、レーザー製品の安全規則によって形作られ、治療用途やインプラント用途については医療機器の規制経路によって形作られる。米国では、レーザーベースのニアアイおよび網膜投影製品は、21 CFR 1040.10(該当する場合は1040.11)に基づくFDAレーザー製品性能要件を満たさなければならず、これにはアクセス可能放出限度値やラベリングが含まれる。FDAはまた、必要な宣言書と文書が提出された場合の適合性証明として、IEC 60825-1(第3版)に整合した適合ルートも支援しており、これがVRDのOEMが消費者向けおよび防衛グレードのプログラム全体で試験報告書、ラベリング、技術文書を準備する方法に影響を与えている。

標準化はまた、ラスタースキャン方式の網膜直接投影性能の測定方法についても厳格化が進んでおり、IEC 62906-5-5:2022はRS-RDPレーザーディスプレイの光学測定方法を規定している。貿易および知的財産の執行もまた市場投入戦略の選択に影響を及ぼしている。2025年の米国税関・国境警備局の裁定(HQ H345669)は、スマートグラスの原産国および関税負担が、コアPCBAがどこで製造されるかに依存する可能性があることを示した。別途、特定の電子アイウェア製品を対象とするUSITCセクション337手続きは2026年半ばまで進行中であり、混雑したニアアイディスプレイの知的財産空間で事業を行うサプライヤーにとって、排除命令のリスクを一層高めている。

バリューチェーン分析

VRDのバリューチェーンは、レーザーまたはマイクロLED発光素子、MEMSスキャニングユニット、ドライバーおよび制御IC、アイトラッキングおよびキャリブレーションセンサー、さらに光をメガネグレードのフォームファクターに収める光学コンバイナーまたは導波路といった専門的な上流コンポーネントから始まる。発光源とスキャニングサブシステムは、限られた化合物半導体および精密MEMSのサプライベースに集中している。光学製造(導波路および高度なコンバイナー)は、歩留まりの感度と、アイボックス性能、視野角目標、安全性適合に必要な厳しい許容誤差のために、実務上のボトルネックとなることが多い。

ミッドストリームのインテグレーターはこれらの構成要素を光学エンジンおよびリファレンスデザインに組み立て、OEMおよびEMSパートナーはその後、ARスマートグラス、医療・ロービジョン補助器具、防衛用ウェアラブルのためにアセンブリを産業化する。パートナーシップは、統合リスクを低減するために、発光素子とモジュールの専門知識を結びつける動きを強めており、その一例として、2026年6月のTDKとQDレーザーの事業提携があり、QDレーザーの網膜投影技術を用いたRGB光源モジュールと光学エンジンを共同開発する。下流チャネルは、規制された臨床展開(文書化、サービスネットワーク、償還経路が重要となる)と、消費者向けまたは企業向けウェアラブル(受託製造の規模、導波路のスループット、コンポーネントのコスト削減要件が採用を左右する)とに分かれる。

競合ランドスケープ

バーチャル・レティナル・ディスプレイ市場は中程度の断片化を特徴としています。Texas InstrumentsのようなホリゾンタルサプライヤーはDLPアーキテクチャの基盤となるマイクロミラー特許を保有し、Kopinのような垂直統合型の挑戦者はMicroLEDエミッターとドライバーICを進化させています。パートナーシップが完全買収を凌駕しており、GoogleとMagic Leapの提携はクラウドAIとレティナル光学を結びつけ、エンドツーエンドのソフトウェアスタックを短縮しています。

受託製造が新たな競争の場となっています。VuzixはQuanta Computerと提携して導波路の生産量を増やし、リスクを光学スタートアップからEMSの大手企業へと移転しました。一方、Q-PixelとSolidddVisionはニッチな破壊を追求しています:前者はRGBを単一のチューナブルピクセルに集約し、後者は黄斑変性補助機器に注力しています。車載グレードMEMSミラーの供給制約は、より迅速にデバイスを認定できる新規参入者にとってのホワイトスペースを生み出しています。

三つの技術クラスターが浮上しています。第一に、防衛グレードシステムは輝度と堅牢性を重視し、新しいエミッターを成熟させるために公的資金に依存しています。第二に、治療プラットフォームは規制上の専門知識と臨床医ネットワークに集中しています。第三に、コンシューマーエレクトロニクスプレーヤーは価格と重量・スタイルのバランスを取り、シリコンフォトニクスがBOMを手の届く範囲に保つと賭けています。コアIP(導波路、コントローラー、アイトラッキング)が収束するにつれ、クラスター間のクロスライセンスが増加しています。

バーチャル・レティナル・ディスプレイ産業リーダー

Magic Leap Inc.

Optivent

Analogix Semiconductor Inc.

QD Laser Co. Ltd

Human Interface Technology Laboratory

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品およびコンポーネントのロードマップは、特にOEMがレーザー、スキャナー、コントローラー、安全サブシステム全体にわたるオーダーメイドの一回限りの統合を避けたいと考える場合に、ARスマートグラス向けの標準化された量産可能な光学エンジンのための空白地帯を生み出している。2026年6月のTDKとQDレーザーによるRGB光源モジュールおよび光学エンジンの共同開発協力は、サプライヤーが網膜投影機能をより再現性の高いモジュールへとパッケージ化している具体的な兆候であり、これによりOEMの設計サイクルを短縮し、垂直統合された既存企業以外にも機器メーカーの範囲を広げることができる。

第二の機会分野は、レーザー光源への依存を軽減する、または消費者向け設計を制約してきた人間工学や視野角の制約を改善する、代替的な網膜投影アーキテクチャへの移行である。2026年に発表された学術的な試作機には、ピクセル対ピクセルのコリメートされたマイクロLEDアレイを用いたアクティブ網膜投影ディスプレイ手法(華中科技大学によって報告)や、広視野角と実用的な被写界深度を目指した曲面導波路型の網膜投影コンセプトが含まれる。これらのアーキテクチャが、より広範なVRDの部品構成の中で急成長するアイトラッキングおよびキャリブレーションモジュールと共に成熟するにつれ、安全性に適合した光学モジュール、再現性のあるキャリブレーションワークフロー、そして歩留まりの高い導波路・コンバイナー製造を提供できるサプライヤーは、医療、防衛、消費者向け電子機器プログラム全体にわたって拡大するための明確な道筋を持つことになる。

最近の業界動向

- 2026年7月:Magic Leapは、AR用導波路の供給に注力する戦略的転換を発表し、大規模生産に向けた独自の導波路製造能力を強調した。この動きは、メガネグレード設計の歩留まり、フォームファクター、機器全体のコストに影響を与える重要な光学コンバイナーノードを強化することで、同社をVRDエコシステムにより直接的に結びつけるものである。

- 2025年12月:Magic Leapは、導波路を含むAR眼鏡コンポーネントの大量生産で協力するため、Pegatronと契約を締結した。大規模製造パートナーとの協業は、ニアアイディスプレイプラットフォームの消費者向け電子機器の供給要件を満たすために中心となる、プロセスの産業化とスループットの改善を支える。

- 2024年5月:Magic Leapは、XRソリューションで協力するためGoogleと多面的な技術提携を結んだ。この協業は、導波路に重点を置いた光学スタックを大規模なプラットフォームエコシステムと結びつけ、次世代ウェアラブルディスプレイ製品におけるエンドツーエンドのハードウェアおよびソフトウェア統合の重要性を強調した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

バーチャルレチナルディスプレイ市場は、光を走査または投影して視覚情報を網膜上に形成するシステムから生じる収益として定義され、これには最終用途向けに販売される関連の光学エンジンおよび制御用電子機器が含まれる。

対象範囲の除外:網膜投影を用いずにパネル上に画像を形成する従来型のニアアイマイクロディスプレイ、および非ディスプレイのARソフトウェアおよびコンテンツサービスは除外する。

セグメンテーション概要

- コンポーネント別

- ディスプレイ光源(RGBレーザー、マイクロ発光ダイオード、有機発光ダイオード)

- MEMSスキャニングユニット

- ドライバーおよび制御エレクトロニクス

- アイトラッキング・キャリブレーションモジュール

- 光学コンバイナーおよび導波路

- その他

- 製品タイプ別

- スタンドアロン型レティナル・プロジェクション・ヘッドセット

- 拡張現実スマートグラス

- 自動車用ヘッドアップディスプレイ

- 埋め込み型・低視力補助機器

- その他

- 用途別

- 医療・ライフサイエンス

- 航空宇宙・防衛

- コンシューマーエレクトロニクス・ゲーミング

- 自動車・輸送

- 産業・教育・トレーニング

- 解像度別

- HD(720p以下)

- フルHD(1080p)

- 2K~4K

- 4K超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- 南米その他

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、業界関係者と対話する前に前提条件を現実的なものに保つために用いられた。眼科用および視覚補助機器に関する米国FDAの機器データベースおよびガイダンスノート、走査型ディスプレイおよび光学エンジンに関するUSPTOおよびWIPOの特許出願、視野角、輝度、眼の安全性の閾値といった性能限界を記録するIEEEおよびその他の査読付き学術誌など、公開資料を精査した。

また、光学コンポーネントに関連する範囲では米国国際貿易委員会のデータおよび関税統計も参照し、加えて企業の年次報告書、投資家向け説明資料、試作機の発表や量産立ち上げに関する信頼性の高い報道も参照した。一部の項目については、市場精査で一般的に用いられる有料サブスクリプションを通じて、企業財務、特許データベース、出荷レベルの輸出入記録を相互確認した。ここに挙げたソースは例示にすぎず、他にも多数の公開資料がデータの収集、検証、明確化のために用いられた。

一次インタビューおよび調査

一次調査は、公開報告が限られていることが多いため、バーチャルレチナルディスプレイの出荷が異なる機器フォーマットおよび最終用途にわたってどのように収益に転換されるかを検証することに重点を置いた。APAC、EMEA、南北アメリカにわたるコンポーネントメーカー、システムインテグレーター、チャネル関係者、専門家と対話し、価格変動、採用時期、実務上の制約(認証サイクルや眼の安全性要件など)を確認し、それをモデルに一貫して適用した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):15% | APAC:43% |

| ミドルティア:52% | 部門/ユニットリーダー:32% | EMEA:31% |

| 小規模プレイヤー:15% | マネージャー:53% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、トップダウン方式による需要プールの再構築から始まり、最終用途別の機器採用を対象可能な台数に変換し、その後バーチャルレチナルディスプレイの搭載率および平均販売価格に対応付けた。これを現実に根ざしたものとするため、総計は選択的なボトムアップ検証によって裏付けられた。例えば、機器タイプ別のシステムASPのサンプル抽出、主要な光学・走査モジュールに関するサプライヤー側の集計、初期商用出荷量に関するチャネル確認などである。

いくつかの実務的な入力データは、モデルにおける重要な指標として扱われた。これには、ARスマートグラスおよび専用ヘッドセットの予想出荷台数、輝度・解像度クラス別の光学エンジン価格、航空宇宙・防衛分野における認証・調達サイクル、医療用途における試作から量産への転換率が含まれる。また、MEMS走査に関する特許出願の勢い、出力を制限する公表済みの眼の安全性制約、近い将来の供給可能性に影響する地域別製造能力の指標も追跡した。

予測については、主に採用障壁と拡大までの時間に関する一次的なフィードバックに支えられたシナリオ分析に依拠し、その上で、擁護しがたい急激な変動を避けるために出荷量と価格の系列に指数平滑化を適用した。小規模サプライヤーについてボトムアップのデータポイントが欠けている場合は、ベンチマークとなるASP帯と保守的な台数レンジを用いてギャップを補い、それを専門家へのフォローアップの際に再度検証した。

データ検証と更新サイクル

検証は、モデルの出力結果と、機器出荷に関する記述、コンポーネント価格帯、用途別の採用タイムラインといった独立した指標との三角測量によって行われた。想定されるASPまたは台数の成長が、インタビュー対象者が実現可能と述べた範囲を外れた場合には外れ値として指摘され、前提条件はばらつきが合理的な範囲に収まるまで見直された。

承認前には、複数のアナリストによるレビューを経て、計算、通貨処理、年次の整合性が再確認され、その後、内容が数値と一致していることを確認するための最終確認が行われる。レポートは毎年更新され、主要な製品発表、規制変更、目立った供給の変化といった重大な事象が発生した場合には、随時更新が行われる。納品直前には、最新の見解をクライアントに提供できるよう、最終確認を行っている。

他の公表推定値と比較したMordor Intelligenceのバーチャルレチナルディスプレイ市場規模

バーチャルレチナルディスプレイの公表市場価値は、企業が常に同じ製品を数えているわけではないため、しばしば異なり、基準年の時期も調査によって異なる。差異は、平均販売価格がどのように構築されているか、また初期のパイロット出荷量が商用需要として扱われているか、あるいは別扱いされているかによっても生じる。

従来型のマイクロディスプレイパネルのみを使用する消費者向けARスマートグラスは、Mordor Intelligenceの対象範囲外であり、これにより、網膜投影をより広範なニアアイディスプレイ分野と混同する推定値と比較して、対象可能な台数のプールが狭くなる。この差は、走査モジュールの歩留まりといったコンポーネントの制約を確認せずに積極的な価格下落を仮定した場合、または大部分の供給が複数地域にわたるにもかかわらず単一年度のレートを用いて通貨換算を行った場合にも拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.59 B (2026) | |

| 業界出版社A | USD 2.47 B (2024) | より早い基準年を使用しており、より広範なARディスプレイの出荷を同一市場の一部として扱っているように見受けられ、これにより網膜投影の搭載が大規模に実証される前に台数が増加している。 |

| グローバルコンサルティング企業B | USD 6.10 B (2024) | 網膜投影システムを超える隣接するディスプレイおよび光学関連の収益を含んでいる可能性が高く、価格構築が機器フォーマットレベルのASP帯と明確に結び付けられていない。 |

この表は、最大の差異が、何をバーチャルレチナルディスプレイシステムとして含めるか、また基準年の商用出荷量をどのように解釈するかに関連していることを示している。台数プールを網膜投影の展開に結び付け、価格をコンポーネントの実態に照らして確認することにより、市場総額は繰り返し検証・更新可能な明確な変数に追跡可能な状態に保たれる。

レポートで回答される主要な質問

バーチャル・レティナル・ディスプレイ市場の現在の規模はどのくらいですか?

市場は2026年に15億9,000万米ドルと評価されています。

バーチャル・レティナル・ディスプレイ市場はどのくらいの速さで成長しますか?

収益は24.02%のCAGRで成長し、2031年までに46億6,000万米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

アイトラッキング・キャリブレーションモジュールが2031年にかけて26.17%のCAGRでリードしています。

なぜアジア太平洋地域はこの産業において重要なのですか?

同地域は半導体ファブ、ディスプレイの専門知識、大規模なコンシューマー基盤を兼ね備え、2025年に27.45%のシェアを獲得し、他のどの地域よりも速く成長しています。

コンシューマー普及の主な障壁は何ですか?

レーザースキャナーの高コストと厳格なFDA・EU医療機器承認が市場投入までの期間を長期化させ、小売価格を主流の閾値以上に維持しています。

軍事支出はどのように技術ロードマップに影響しますか?

防衛プログラムは堅牢なマイクロ発光ダイオードとステルスレティナル・プロジェクションに資金を提供し、後にコンシューマーおよび医療製品へと移行するコンポーネントの成熟を加速させています。

最終更新日: