4Kディスプレイ解像度市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

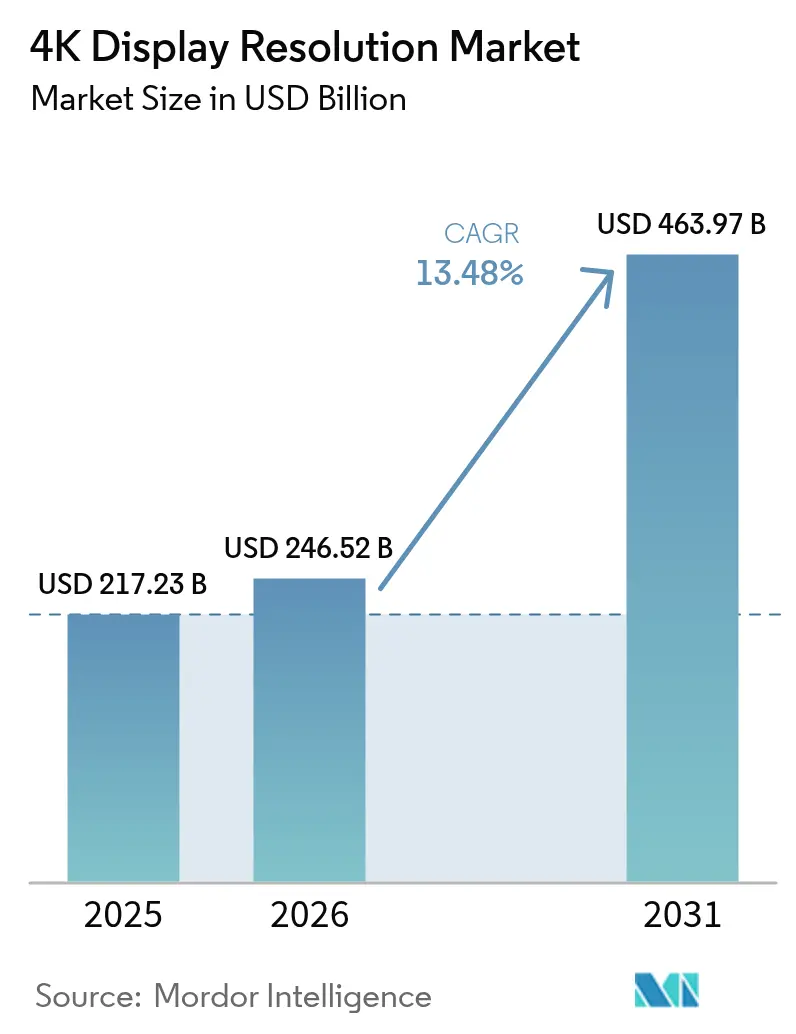

| 市場規模 (2026) | 246.52 十億米ドル |

| 市場規模 (2031) | 463.97 十億米ドル |

| 成長率 (2026 - 2031) | 13.48% CAGR |

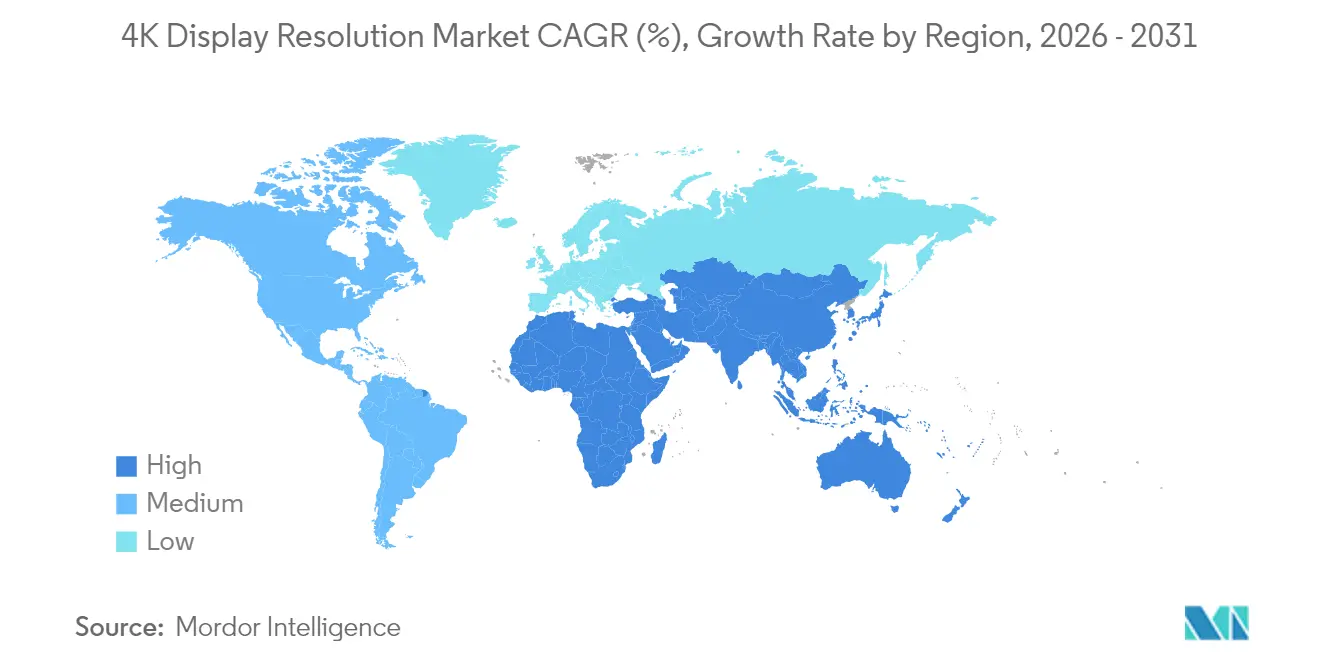

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる4Kディスプレイ解像度市場分析

4Kディスプレイ解像度市場規模は2025年に2,172億3,000万米ドルと評価され、2026年の2,465億2,000万米ドルから2031年には4,639億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は13.48%です。パネルコストの急速な低下、ネイティブ4Kストリーミングコンテンツの豊富な供給、および企業向けユースケースの拡大により、同技術はプレミアムポジショニングからマス採用へと移行しています。アジア太平洋地域の製造規模は平均販売価格を低水準に維持する一方、同地域の消費者は大型画面への顕著な嗜好を示しています。ハイブリッドワーク需要と没入型ゲーミングがさらに買い替えサイクルを短縮させており、ブランド各社はますます特化したモデルを投入しています。同時に、チップセットに関するサプライチェーンリスクおよびヨーロッパにおけるエネルギー効率規制の進化により、ベンダーはコンポーネント調達の多様化と低消費電力バックライトにおける研究開発の加速を迫られています。

主要レポートのポイント

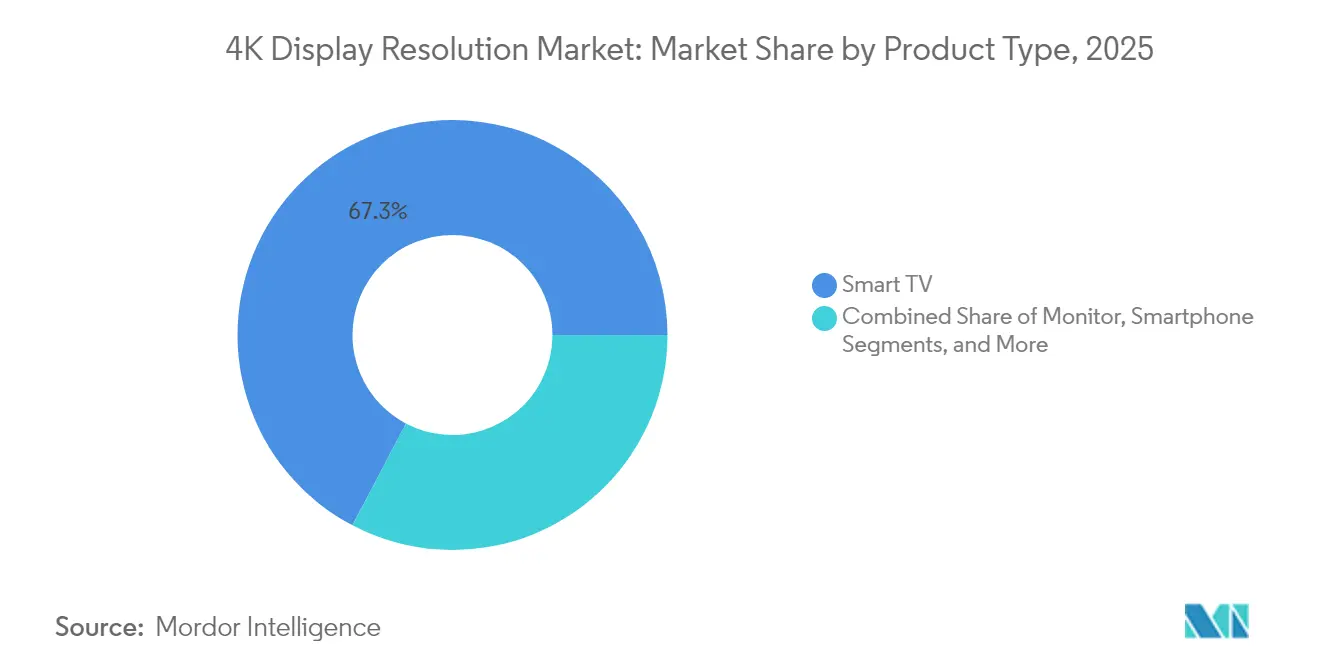

- 製品カテゴリー別では、スマートテレビが2025年に67.30%の収益シェアをリードし、ゲーミングモニターは2031年にかけて年平均成長率13.84%で拡大すると予測されています。

- パネル技術別では、LCDが2025年に4Kディスプレイ解像度市場シェアの70.40%を占め、OLEDは2031年にかけて年平均成長率16.25%で成長すると予測されています。

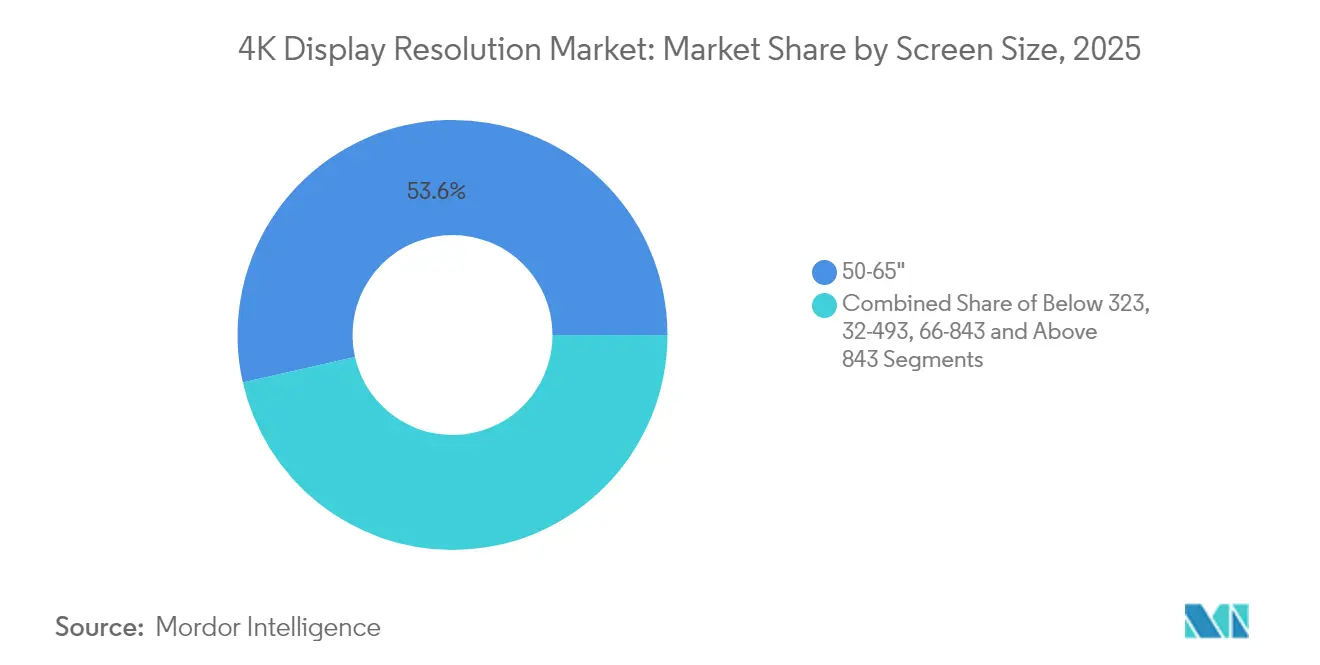

- 画面サイズ別では、50〜65インチのカテゴリーが2025年の4Kディスプレイ解像度市場規模の53.55%を占め、65インチ超のディスプレイは2026年から2031年にかけて年平均成長率15.35%で成長すると予測されています。

- エンドユーザー業種別では、民生用電子機器が2025年の4Kディスプレイ解像度市場規模の75.25%のシェアを占め、医療用ディスプレイは同期間に年平均成長率13.05%で上昇する見込みです。

- 地域別では、アジア太平洋地域が2025年に45.60%の収益シェアを獲得し、中東が2031年にかけて最も高い地域別年平均成長率13.62%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル4Kディスプレイ解像度市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| OTT主導による4Kストリーミングの急速な普及 | +3.2% | 北米、ヨーロッパ | 中期(2〜4年) |

| パネル補助金と生産能力拡大 | +2.8% | アジア太平洋地域、グローバルサプライチェーン | 短期(2年以内) |

| 4K/144 Hzゲーミングモニターに対するeスポーツ需要 | +1.7% | ヨーロッパ、北米、東アジア | 中期(2〜4年) |

| 4K外科用・診断用ディスプレイの採用 | +1.5% | 北米、日本、西ヨーロッパ | 長期(4年以上) |

| GCCにおけるハイブリッドワーク向けLEDビデオウォール | +1.2% | 中東、GCC諸国 | 中期(2〜4年) |

| ミニLED歩留まり改善による価格低下 | +1.9% | グローバル、初期影響はアジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米におけるOTT主導による4Kストリーミングの急速な普及

ストリーミングプラットフォームは2024年に新規コンテンツの60%以上を4Kで配信し、家庭向けアップグレードにおける対応画面への需要を一層高めました。最大46 Gbit/sのデータレートをサポートするWi-Fi 7による帯域幅の向上により、主流の4K普及を妨げていた従来のボトルネックが解消されました。日本が2027年までに5万基地局の整備を目標とするミリ波の展開により、越境コンテンツプロバイダーに恩恵をもたらす追加容量が確保されます。その結果、テレビセットおよびモニターの買い替えサイクルが加速し、ストリーミングサービスはHDRパフォーマンスと広色域を中心に機能ロードマップを形成しています。パネル発売を大型コンテンツのプレミアと同期させるブランドは、主要販売期前にアーリーアダプターの関心を獲得しています。

中国および韓国におけるパネル補助金と生産能力拡大

政府のインセンティブにより新規LCDおよびQD-OLED生産ラインの資本コストが削減され、BOE TechnologyやSamsung Displayなどの企業が高稼働率で工場を運営できるようになりました。Samsung Displayは2025年にQD-OLEDモニターパネルの出荷量を50%増の143万枚に引き上げる計画であり、OEMパートナーにプレミアムカタログを刷新する余地を与えています。これらの投資から生まれる規模の経済は、50〜65インチのメインストリーム市場における競争力のある価格設定を支え、ミニLEDバックライトにおける歩留まり改善によるコスト低下がミッドティアモデルへの採用を拡大しています。補助金による出荷量急増はすでにグローバルサプライチェーンに波及し、川下の組立業者の部品表コストを引き下げています。

ヨーロッパにおける4K/144 Hzゲーミングモニターに対するeスポーツ需要

プロeスポーツリーグは2024年にトーナメントステージの基準として4K/144 Hzディスプレイを規定し、コンシューマーモデルへのハロー効果をもたらしました。Samsung Electronicsはグローバルゲーミングモニター市場で21.0%のシェアを維持し、2025年後半に500 Hzリフレッシュレートを備えたOdyssey OLED G6の発売を発表しました。[1]Samsung Electronics、「Samsung Electronics、6年連続でグローバルゲーミングモニター市場第1位を獲得」、news.samsung.com MSIのCES受賞製品であるMPG 272URX QD-OLEDディスプレイは、DP 2.1を搭載した世界初の27インチ4K 240 Hzユニットであり、急速な仕様進化を示しています。ブランド差別化は現在、より高いピーク輝度、タンデムOLEDスタック、および焼き付きを軽減する高度な冷却技術を中心に展開されており、ヨーロッパのエンスージアスト向けセグメントでベンダーがプレミアム平均販売価格を維持することを可能にしています。

米国および日本における4K外科用・診断用ディスプレイの採用

手術室では内視鏡手術や顕微鏡手術に4K画面が採用され、フルHDの4倍の画素密度を活用してより精細な解剖学的構造を明らかにしています。1,850 cd/m²超のピーク輝度とVESA HDR1000認証を備えたSonyのLMD-32M1MDミニLEDモニターは、グレアが生じやすい手術室に必要な輝度水準を示しています。[2]Sony、「LMD-32M1MDのご紹介:SonyのアドバンストミニLED医療用4Kモニター」、pro.sony 米国および日本の規制フレームワークはDICOMグレースケール精度を満たすデバイスを優遇しており、OEMメーカーが工場校正ワークフローへの投資を促しています。病院の調達サイクルはコンシューマーの買い替えサイクルより長いものの、マージンは保護的であり、主流テレビカテゴリーにおける価格低下からサプライヤーを守っています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| HDMI 2.1チップセット不足(2024〜25年) | -1.4% | グローバル、北米およびヨーロッパでより顕著 | 短期(2年以内) |

| 65インチ超テレビに対するEUエコデザイン規制 | -0.9% | 欧州連合、グローバル製造への波及 | 中期(2〜4年) |

| アフリカにおける4K放送スペクトルの不足 | -0.4% | サハラ以南アフリカ | 長期(4年以上) |

| 東アジアにおけるプレミアム8Kによる需要侵食 | -0.7% | 日本、韓国、高所得都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HDMI 2.1チップセット不足(2024〜25年)

主要ファウンドリにおけるウェハー生産の制約により、HDMI 2.1リタイマーおよびスイッチICの供給が限定され、フラッグシップゲーミングモニターおよびハイエンドテレビの量産出荷が遅延しています。Himax Technologiesは2024年の収益の82.9%がディスプレイドライバICから得られたと報告しており、狭いコンポーネントプールへの依存度を示しています。[3]Himax Technologies、「Himax Technologies, Inc. フォーム20-F 2024年度」、sec.gov ベンダーは希少なチップセットを粗利益率の高いモデルに振り向け、ミッドティアSKUで一時的な在庫不足を引き起こしました。この不足はMSIの新型QD-OLEDモニターに見られるようにDisplayPort 2.1の採用を加速させており、供給が正常化した後も長期的なインターフェース多様化の可能性を示しています。

65インチ超テレビのコンプライアンスコストを引き上げるEUエコデザイン規制

欧州委員会による電子ディスプレイのエネルギーラベルおよび修理可能性改善に関するパブリックコンサルテーションは、2025年以降のより厳格な規制を示唆しています。大型パネルはより厳しい効率基準に直面しており、ブランド各社はミニLED調光ゾーンの追加またはより効率的なOLEDマトリクスへの切り替えを迫られています。設計変更、認証費用、および小売包装の再設計により総着地コストが増加し、一部のメーカーはヨーロッパ向けに65インチ未満のモデルを優先する傾向があります。これらの規制上の逆風は、低消費電力バックライトおよびリサイクル可能なシャーシ材料に向けて研究開発予算を再配分する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ゲーミングモニターがパフォーマンス基準を再定義

ゲーミングモニターは2026年から2031年にかけて年平均成長率13.84%の予測を記録し、4Kディスプレイ解像度市場内で最も速い成長軌道を示しています。Samsung Electronicsは2024年にグローバルシェア21.0%を維持し、OLEDサブセグメントの34.6%のシェアがQD-OLEDスタックにおけるファーストムーバー優位性を確認しました。このセグメントは、eスポーツスポンサーシップの可視性、頻繁なモデル刷新、および安定した4K/144 Hzゲームプレイを実現したNVIDIA GeForce RTX 4090などの高性能GPUとの相乗効果によって成長しています。モニターブランドは、プレミアムSKUを差別化するために、より高いピーク輝度、タンデムOLEDレイヤー、およびDisplayPort 2.1入力で仕様を向上させています。エンスージアストバイヤーがレスポンスタイム、HDRコントラスト、および色域カバレッジを重視するため、収益性は主流テレビよりも高い水準を維持しています。

スマートテレビは2025年に67.30%の収益シェアでリーダーシップを維持し、豊富な4Kストリーミングコンテンツライブラリと低下する部品表コストに支えられています。企業向けビデオウォールおよびデジタルサイネージ画面は、ハイブリッドワークハブが広視野角と高画素密度を必要とするにつれて重要性を増しています。医療用ディスプレイは高マージンのニッチを形成しており、SonyのLMD-32M1MDのような4K外科用モニターが手術室向けにVESA HDR1000準拠を達成しています。ネイティブ4Kのスマートフォンおよびタブレットは、エネルギー消費がモバイルの利点を相殺するため、クリエイター向けの用途に限定されています。全体として、より豊かなエンターテインメントと職場コラボレーションに対する消費者の需要が、4Kディスプレイ解像度市場内の複数セグメントにわたる成長を持続させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

パネル技術別:OLEDがLCDの優位性に挑戦

OLEDパネルは4Kディスプレイ解像度市場で最も速い年平均成長率16.25%で拡大すると予測されています。Samsung Displayが2025年に143万枚のQD-OLEDモニターパネルを出荷する計画は、フラッグシップテレビを超えた幅広い用途への普及を推進する生産能力拡大を示しています。優れたコントラスト、画素レベルの調光、およびタンデムOLEDスタックの導入がゲーミングモニターにも及び、平均販売価格プレミアムを促進しています。165 Hzネイティブリフレッシュレートとマイクロレンズアレイ光学系を備えたLGの2025年G5テレビは、OLED研究開発の継続的なペースを示しています。

LCD技術は2025年に70.40%のシェアを維持しました。これは、広大な既存設備、成熟したサプライチェーン、およびミッドレンジセットにおけるコスト競争力によるものです。ミニLEDバックライトはローカル調光と高輝度を追加し、より低コストでOLEDとのパフォーマンスギャップを埋めています。SonyのHDR1000定格外科用モニターは、専門分野におけるミニLEDの影響を示しています。マイクロLEDは製造歩留まりが改善されるまで、Hisenseの136インチの展示品に見られるように超大型フォーマットに限定されています。複数のパネルタイプの共存により、ゲーミング、サイネージ、医療など各アプリケーションが、拡大する4Kディスプレイ解像度市場内でコスト、輝度、耐久性の最適なバランスを得られることが保証されています。

画面サイズ別:大型ディスプレイがプレミアム市場を獲得

65インチ超クラスは4Kディスプレイ解像度市場で最も速いペースとなる年平均成長率15.35%で成長すると予測されています。大型パネルの低価格化と没入型ホームシアター需要が、アジア太平洋地域の家庭向けにTCLの100インチP715量子ドットテレビの発売を促進しました。ブランドのポートフォリオは、ヨーロッパにおけるエネルギー効率の障壁にもかかわらずプレミアム価格を正当化するために、より薄いベゼルと高ダイナミックレンジを優先しています。

2025年の収益の53.55%を占める50〜65インチのカテゴリーは、リビングルームのスペース、価格、および4K画素密度が一致するユニバーサルな最適ゾーンであり続けています。台湾のミニLEDラインにおける歩留まり改善が部品表コストを削減し、このサイズが4Kディスプレイ解像度市場の中心的な地位を維持するのに貢献しています。49インチ未満のセットはデスクトップ、ホスピタリティ、およびサブルームの設置に対応し、66〜84インチの超大型画面はグループの視認性が重視される会議室や教育施設に普及しています。地域の嗜好は異なり、北米はヨーロッパや東アジアよりも大型を好む傾向があり、ブランドはチャネルごとにモデルミックスをカスタマイズすることを余儀なくされています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業種別:医療用途がイノベーションを牽引

医療セグメントは2031年にかけて年平均成長率13.05%を達成する軌道にあり、4Kディスプレイ解像度市場の他のすべての業種を上回っています。手術室では、鮮明な画像に依存する低侵襲手術に4Kモニターが採用されています。Sonyのワークフローソリューションは、4K収録、記録、およびルーティングを組み合わせて統合手術室をサポートしています。WinmateのM320TF-SDIディスプレイは、厳格な病院基準に対応するために遅延のない転送のための12G-SDI接続を追加しています。

民生用電子機器は、スマートテレビとコンソールゲーミングにより2025年の収益の75.25%を依然として提供しています。eスポーツアリーナとゲーミングカフェは、イベントショーケースとしても機能する高リフレッシュレートの4K画面を指定しています。企業および教育ユーザーはハイブリッド会議向けに高画素密度のコラボレーションボードを追求し、小売サイネージは明るい会場でのグレアを克服するために4Kの鮮明さを活用しています。航空宇宙・防衛は振動や極端な温度に耐える堅牢な4Kパネルを必要とする専門的なニッチであり続けています。各業種の細かな要件が、より広い4Kディスプレイ解像度市場内の製品セグメンテーションを深化させています。

地域分析

アジア太平洋地域は2025年の収益の45.60%を生み出し、4Kディスプレイ解像度市場における最大の地域としての地位を確固たるものにしました。中国の補助金が迅速な生産能力増強を可能にし、韓国のOLEDリーダーシップがグローバルに高マージンパネルを供給しました。日本が2027年までに5万基のミリ波基地局を設置するという目標は、4Kストリーミング普及を支える地域ネットワーク基盤を強化しています。インドおよび東南アジアは、平均販売価格の低下が可処分所得の上昇と一致するにつれて新たな採用フェーズに入り、大規模な未開拓ボリュームを解放しています。

中東は2026年から2031年にかけて最高の年平均成長率13.62%を記録すると予測されています。GCC企業はハイブリッドコラボレーションを強化するために4Kビデオウォールを展開し、ファインピクセルピッチLEDアセンブリへの需要を高めています。Sony Middle East and Africaは顕著な販売増加を報告し、2025年中にINZONE M9 4Kモニターを発売する予定であり、プレミアムディスプレイに対する地域の需要を反映しています。オンラインチャネルはすでに地域のテレビ販売の20%を獲得しており、ブランドは電子商取引ロジスティクスを最適化しています。

北米の成熟した既存設備は、OTTコンテンツの急速な採用と堅調なゲーミングモニターのアップグレードサイクルを背景に依然として成長しました。医療機関は4K診断スイートに拡大し、価格競争にさらされにくい収益性の高いサブセグメントを拡大しました。ヨーロッパは二重の状況に直面しました。技術に精通した消費者が大型OLEDセットを採用する一方、より厳格なエコデザイン規制が65インチ超パネルのコンプライアンスコストを引き上げ、サプライヤーをエネルギー効率の高いミニLED設計に向かわせています。ラテンアメリカとアフリカは新興フロンティアであり続けており、サハラ以南アフリカの一部における4K放送スペクトルの不足が成長を抑制しているものの、ブロードバンドカバレッジの拡大が将来の上昇余地を示しています。

規制環境

エネルギー効率および製品定義に関する規則は、4Kディスプレイに対する越境規制の中で依然として最も顕在化した制約である。欧州連合では、委員会規則(EU) 2019/2021(電子ディスプレイのエコデザイン)および委任規則(EU) 2019/2013(エネルギーラベリング)が大画面4Kテレビのハードウェア設計選択を形作っており、画面サイズが拡大するにつれ、より低消費電力のバックライト(Mini-LEDディミングゾーン)やより効率的なOLEDマトリクスへの業界的な移行を後押ししている。

貿易措置および知的財産権の執行も、LCDベースの4K製品の供給可能性に影響を与えうる。米国国際貿易委員会(ITC)は、LCDディスプレイのサプライチェーンに関連する通商法337条調査を引き続き処理しており、複数の大手電子機器ブランドを名指しした液晶ディスプレイ用ガラス基板に関する2026年6月の通知や、LCDデジタルディスプレイに関する別件の337条案件における2024年4月の最終暫定決定などがある。中国では、国家広播電視総局(NRTA)がGY/T 399-2024を発行し、衛星、ケーブル、IPTVの各プラットフォームにわたる4K UHDセットトップボックスの技術要件および測定方法を定め、4K配信機器の相互運用性および適合性試験を支援している。

バリューチェーン分析

バリューチェーンは上流の素材・設備(ガラス基板、偏光板、バックライトユニット、OLED発光材料)から始まり、大手アジア系メーカーが主導するパネル製造(LCD、OLED、Mini-LED、Micro-LED)へと進む。続いてドライバICおよびインターフェースチップ(HDMI 2.1/DisplayPort 2.1向け)、モジュール組立、そしてスマートテレビ、モニター、サイネージ/ビデオウォール、医療用ディスプレイなどの特殊用途機器への最終的なOEM統合が行われる。下流の経路は、消費者向け小売・eコマースと、企業・教育向けビデオウォールや病院向けのシステムインテグレーターなどのB2Bチャネルに分かれ、キャリブレーション、設置、アフターサービスが重要な差別化要因となる。

最近の供給動向は、集中と隘路の両方を示している。Omdiaの報告によれば、パネルメーカーは2026年初めに稼働率を引き上げた後、関税の不確実性の中で在庫を管理するため受注生産へと転換した。同時に、偏光板の供給問題などの部材の混乱や、ハイエンドのディスプレイドライバICおよびインターフェース半導体のサプライヤーが限られた層に依存している状況が続き、フラッグシップ4K製品の出荷を制約した。技術の最前線では、パートナーシップが従来のテレビ・モニターのサプライチェーンを超えてエコシステムを拡大している。例えば、2026年7月のSamsung DisplayとTencentによる中国向け専用ゲーミングディスプレイに関する協業や、2026年6月のEssilorLuxotticaとApplied Materialsによる、先進的なマイクロディスプレイおよび高解像度モジュール技術を隣接ディスプレイ形態へと波及させうるARオプティクス・導波路の共同開発などが挙げられる。

競合環境

4Kディスプレイ解像度市場は適度に集中しており、規模によるコストリーダーシップと研究開発力を活用する垂直統合型パネルメーカーが支配しています。Samsung Electronics、LG Display、BOE Technologyは、社内の半導体、パネル、および最終組立能力を組み合わせることでトップポジションを維持しています。Samsungのグローバルゲーミングモニターにおける21.0%のシェアとOLEDモニターにおける34.6%のシェアは、急成長するニッチ市場における同社の支配力を示しています。LGはOLED輝度を高めるためにマイクロレンズアレイ光学系を追求し、プレミアムテレビフランチャイズを保護しています。

Valens Semiconductorなどのコンポーネント専門企業は、2026年までに高速接続チップの対応可能市場が90億米ドルを超えると見込んでおり、帯域幅を必要とするコンテンツパイプラインからエコシステムプレイヤーがいかに利益を得るかを示しています。[7]Valens Semiconductor、「フォームF-1」、sec.gov SHENZHEN ANWELL INDUSTRYはティア1ブランドとLEDウォールで協業し、主流コンシューマーディスプレイ以外のアプリケーションギャップを埋めています。医療画像分野では、SonyやWinmateなどの企業が規制認証とローカライズされたアフターセールスネットワークを通じて差別化を図り、安定したマージンを確保しています。

戦略的な動きは、純粋な価格引き下げよりも、タンデムOLEDスタック、より高いフレームレートコントローラー、省電力バックライトなどのパネルイノベーションを中心に展開されるようになっています。ソフトウェア、マウントハードウェア、クラウドサービスにわたるパートナーシップが継続的な収益ストリームを追加し、粘着性の高い顧客関係を構築しています。チップセット不足を軽減するためにサプライチェーンが多様化するにつれて、強力なサプライヤー契約を持つ競合他社はシェアを維持する態勢にあり、後発採用者はマージン圧縮のリスクにさらされています。

4Kディスプレイ解像度業界リーダー

Sony Corporation

LG Display Co. Ltd

Samsung Electronics Co. Ltd

Toshiba Corporation

Sharp Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

4K解像度がエンターテインメント向けアップグレードではなく、ワークフローの成果やコンプライアンスに結びついている規制産業かつ高収益の垂直市場には、明確な空白地帯が存在する。医療・外科手術用映像はその一例である。同セグメントにはすでに、VESA HDR1000認証を取得したソニーのLMD-32M1MD 4K Mini-LEDモニターなどの製品実績があり、ベンダーはロードマップを拡大している。TSDが2026年4月に4K MiniLED外科用ディスプレイの本格開発を開始したことなどがその例である。これらの用途では、4Kパネルと工場出荷時キャリブレーション、高輝度性能、医療グレードのシステム統合を組み合わせられるサプライヤーが優位に立つ。

もう一つの機会は、性能主導型の4Kモニターにあり、インターフェースおよびリフレッシュレートの技術革新が買い替え需要と高価格帯SKUを後押ししている。業界は基本的な4Kを超えて、超高リフレッシュレートの4Kパネルや、特定のチップセットが制約を受ける場合の代替I/O経路へと移行しつつあり、新しいゲーミングモニターにおけるDisplayPort 2.1への移行や、Samsung Displayが2026年下半期の量産を予定する360Hz 4K QD-OLEDモニターパネルを発表したことがその表れである。並行して、電子ディスプレイに関するEUのエコデザインおよびエネルギーラベル適合要件は、電力最適化されたバックライト、効率的なOLEDアーキテクチャ、材料選択を製品計画の中心に据え続けており、大型画面サイズにおいてHDR輝度を犠牲にすることなくワット/ニット比を低減できる部材サプライヤーへの需要を生み出している。

最近の業界動向

- 2026年7月:Toshiba TVはZ870 4K MiniLEDシリーズの国際展開を拡大し、144Hzリフレッシュレートをより多くの地域で主流のプレミアム機能として位置づけた。高リフレッシュレートのMiniLEDテレビの普及拡大は、特に大型画面サイズにおいて、既存のプレミアムLCDおよびエントリーOLED層への競争圧力を高めている。

- 2026年6月:EssilorLuxotticaとApplied Materialsは、先進的なマイクロディスプレイおよび高解像度モジュール技術を隣接ディスプレイ形態へと波及させうるARオプティクス・導波路の共同開発作業を発表した。この協業は、AR/VR対応ディスプレイ分野の横断的な加速を示唆し、従来のスクリーンを超えた用途拡大につながる可能性がある。

- 2026年5月:Samsung Displayは、デュアルモード動作を備えた360Hz 4K QD-OLEDモニターパネルの開発を発表し、2026年下半期の量産開始を予定している。これにより4Kゲーミングモニターの性能上限が引き上げられ、OEMパートナーは差別化された高ASPのフラッグシップモデル向けの新たなパネル選択肢を得ることになる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、モニター、スマートテレビ、スマートフォンなどの最終製品に組み込まれる4K解像度パネルおよび関連ディスプレイモジュールに関連する収益を対象とし、主要地域にわたって現行の米ドル建てで追跡する。

対象範囲の除外事項:価格が主に4Kディスプレイパネルの価値ではなく製品全体を反映している完成品(例えば、家電製品として販売される完成品の4K UHDまたは4K OLEDテレビなど)は対象に含まれない。

セグメンテーション概要

- 製品タイプ別

- スマートテレビ

- モニター

- スマートフォン

- タブレット

- ノートパソコン

- デジタルサイネージ・ビデオウォール

- プロジェクションスクリーン

- ヘッドマウントディスプレイ(HMD)

- 医療用ディスプレイ

- その他

- パネル技術別

- LCD(IPS/VA/TN)

- OLED

- ミニLED

- マイクロLED

- その他

- 画面サイズ別

- 32インチ未満

- 32〜49インチ

- 50〜65インチ

- 66〜84インチ

- 84インチ超

- エンドユーザー業種別

- 民生用電子機器(家庭用)

- ゲーミングおよびeスポーツ会場

- ビジネスおよび教育

- 小売および広告

- メディアおよびエンターテインメント制作

- 医療

- 航空宇宙・防衛

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他のアジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- 湾岸協力会議諸国

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、パネル主導市場に必要な需給環境を構築することから始まり、その後、真に4Kに該当するものへと絞り込んでいく。解像度規格についてはITUおよびISOの公表資料、電子機器の移動先を示す貿易フローについては国連コムトレード、所得水準や機器の購買可能性の傾向については世界銀行の指標、買い替えサイクルに影響しうる電力・効率の背景についてはOECD/IEAなどの情報源を活用した。

前提条件を現実的なものに保つため、ディスプレイおよび機器メーカーの年次報告書や決算資料、出荷台数や製品構成に関する投資家向けプレゼンテーション、パネル生産能力の変化や価格圧力に関する信頼できる報道も確認した。加えて、企業財務およびニュースインテリジェンスに関する有料サブスクリプション、そして4K採用が単なるマーケティング表明ではなく製品ロードマップに裏付けられているかを確認するための有料特許データベースを利用した。これらのデスクリサーチ情報源は例示的なものであり、作業を通じて入力情報の収集、検証、未解決の疑問点の明確化のために他の参考資料にも依拠した。

一次インタビューおよび調査

一次調査は、デスクリサーチによる前提を検証するために用いられ、特に実際に4Kパネルを搭載する機器出荷の割合や、画面サイズおよびパネルタイプ別の価格推移に焦点を当てた。ディスプレイエコシステムの参加者と大口購買者を組み合わせてヒアリングを行い、地域ごとの普及パターンの違いや、製品間で4Kの定義が異なる点を整合させるためのフォローアップ質問を実施した。

最終的なモデルの前提条件は、複数の回答者グループから一貫した回答が得られた後、また各最終機器タイプにおいて示唆されるパネル価値が現実的な範囲内に収まっていることを確認した後にのみ調整された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):13% | アジア太平洋(APAC):42% |

| 中堅層:55% | 機能・部門リーダー:43% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模企業:17% | マネージャー:44% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、機器出荷のベースラインおよびカテゴリー別需要シグナルを、普及率および平均パネル価値の前提を通じて4Kパネル価値プールに変換し、地域別にマッピングするトップダウン手法を用いて構築された。総額を算出した後、モニター、スマートテレビ、スマートフォンについて、サンプリングしたASP×推定4K出荷台数といった選択的なボトムアップ検証を行い、続いてチャネルおよびパネル構成の整合性チェックを実施した。

モデルで使用した主要な入力情報には、4K対応機器へのシフト、画面サイズ別の4Kパネル価格動向、パネル技術構成(該当する場合はLCDとOLEDの比較など)、買い替えに影響するコンテンツ供給状況のシグナル、所得水準および使用強度に紐づく地域別の買い替えサイクルなどが含まれる。小規模機器カテゴリーでボトムアップデータが薄い場合には、インタビューで検証された保守的な普及率の範囲を適用して補完し、その後、示唆される総計が既知の出荷・生産能力の方向性と整合しているかを再確認した。

予測にあたっては、一次調査で得られたコンセンサス見解を基準としたベースケースを用いてシナリオ分析を行い、その後、パネル価格の下落やゲーミングおよび在宅勤務環境における普及加速に対するストレステストを実施した。価格および製品構成の変化が4K主導市場において単位数量の成長とは異なる形で収益に影響しうるため、予測は直線的なものとして扱わなかった。

データ検証と更新サイクル

算出結果は、独立したシグナル間のトライアンギュレーションを通じて検証され、最終数値の確定前に製品別および地域別の分散チェックが行われた。あるセグメントの合計が非現実的な4Kシェアや急激なASPの変動を示唆する場合、前提条件は見直され、必要に応じて回答者に再度連絡を取り、何がどのように変化したかを確認した。

各レポートは年次サイクルで更新され、重大な事象(急激なパネル価格の変動や生産能力の混乱など)が発生した場合には中間更新が行われる。納品前には最終的なアナリストレビューが実施され、公表される見解が最新のデータおよび直近の市場変動を反映するようにしている。

Mordor Intelligenceによる世界の4K解像度ディスプレイ市場規模算定と他の公表推計との比較

4K解像度ディスプレイ市場に関する公表値が一致しないのは、調査機関が異なる対象品目を計上し、異なる価格・普及ロジックを適用することが多いためである。最大の乖離は通常、その数値が機器内の4Kパネル価値のみを表しているのか、完成品全体の収益を表しているのかという点、また、スマートフォンおよびテレビにおける4K普及率の上昇速度をどのように想定しているかという点から生じる。

出荷構成の検証および機器あたりパネル価値の整合性テストは、Mordor Intelligenceの2026年推計値を、完成品全体の価格ではなく4Kディスプレイパネルの経済性に結びつけておくための検証ゲートとなっている。ある調査が4K完成品の販売とパネル対象範囲を組み合わせたり、示唆されるASPとの整合性を確認せずに積極的な普及曲線を用いたりすると、市場総額は機器およびパネルのシグナルが示唆する範囲を大きく上回るか下回る結果となりうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 246.52 B (2026) | |

| グローバルコンサルティング会社A | USD 159.60 B (2025) | 異なる基準年を用い、4K解像度フォーマットをより広範に定義しており、その市場規模算定枠組みは複数の4K用途を、パネル価値と機器レベルの収益とを明確に区別しないまま混在させているように見える。 |

| 業界出版社B | USD 213.00 B (2025) | より広範な製品群(カメラやプロジェクターなど)を含み、より高い長期成長軌道を適用しており、4K普及率とASPの推移が機器出荷の実態と再照合されていない場合、総額が過大になりうる。 |

3つの数値を比較すると、その差異の大部分は対象範囲の境界と起点として用いる年によって説明され、次いで機器間での普及率およびASP推移の扱い方が影響している。当社の手法は、収益を観測可能な出荷およびカテゴリー構成のシグナルに結びつけ、その上でインタビューに基づくチェックポイントを用いて前提を実務的な水準に保つため、再現性を維持している。

レポートで回答される主要な質問

4Kディスプレイ解像度市場の現在の規模はどのくらいですか?

市場は2026年に2,465億2,000万米ドルであり、2031年までに4,639億7,000万米ドルに上昇すると予測されています。

4Kディスプレイ解像度市場内で最も速く拡大しているセグメントはどれですか?

ゲーミングモニターは、4K/144 Hz仕様のeスポーツ標準化に牽引され、2026年から2031年にかけて年平均成長率13.84%で成長すると予測されています。

4KディスプレイにおいてOLEDパネルがLCDに対してシェアを拡大している理由は何ですか?

OLEDは画素レベルの調光、優れたコントラスト、および高いリフレッシュレートのスケーラビリティを提供しており、生産能力が増加していることから、2031年にかけて年平均成長率16.25%を支えています。

EUエコデザイン規制は大型4Kテレビにどのような影響を与えますか?

今後の効率基準により65インチ超のセットのコンプライアンスコストが上昇し、メーカーはヨーロッパ市場向けにミニLEDまたは省電力最適化OLEDアーキテクチャを採用することを促されています。

最終更新日: