多発性硬化症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

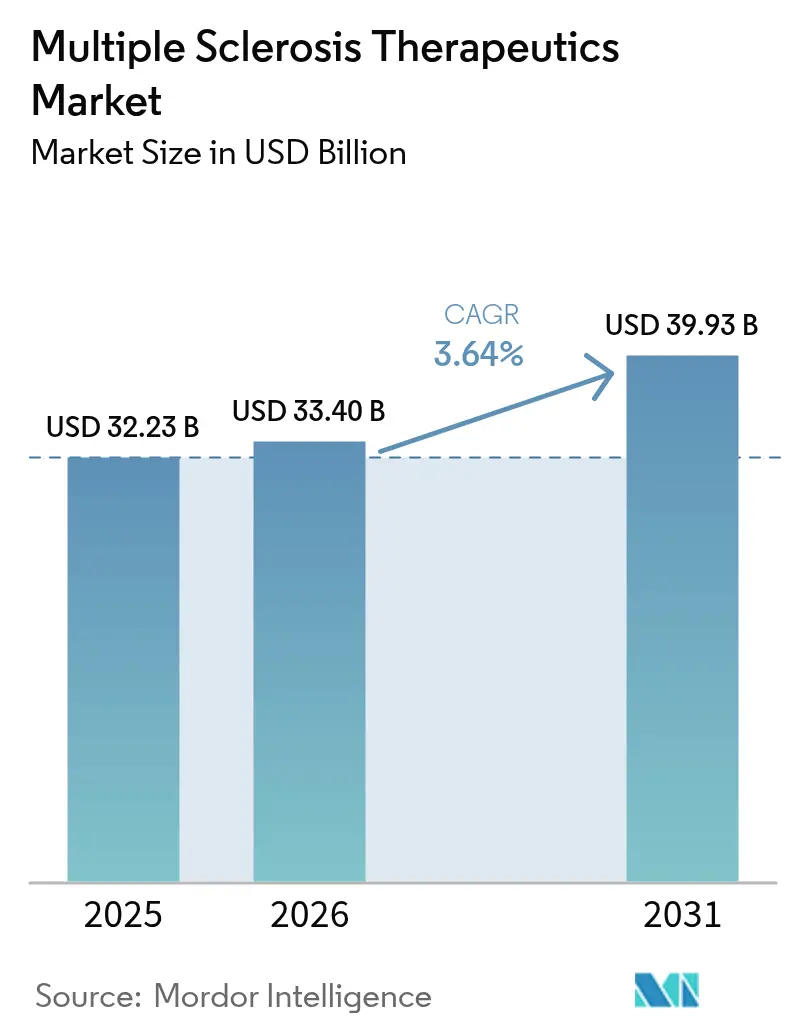

| 市場規模 (2026) | 33.40 十億米ドル |

| 市場規模 (2031) | 39.93 十億米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

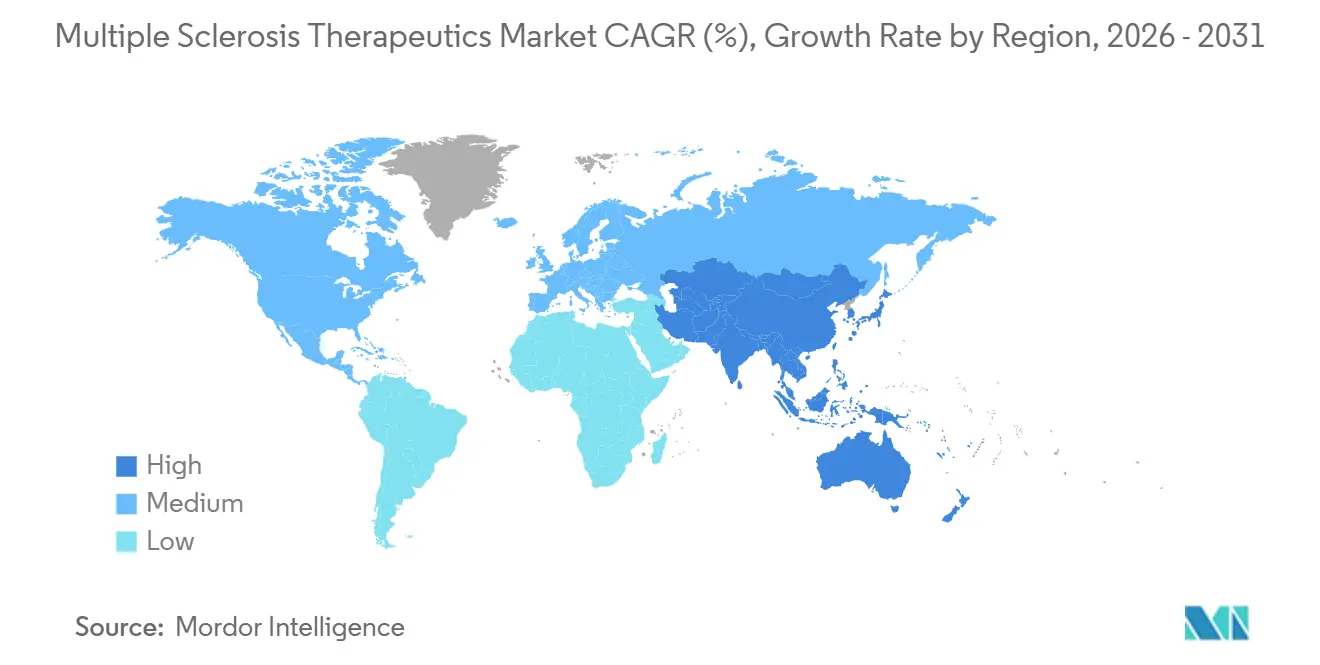

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

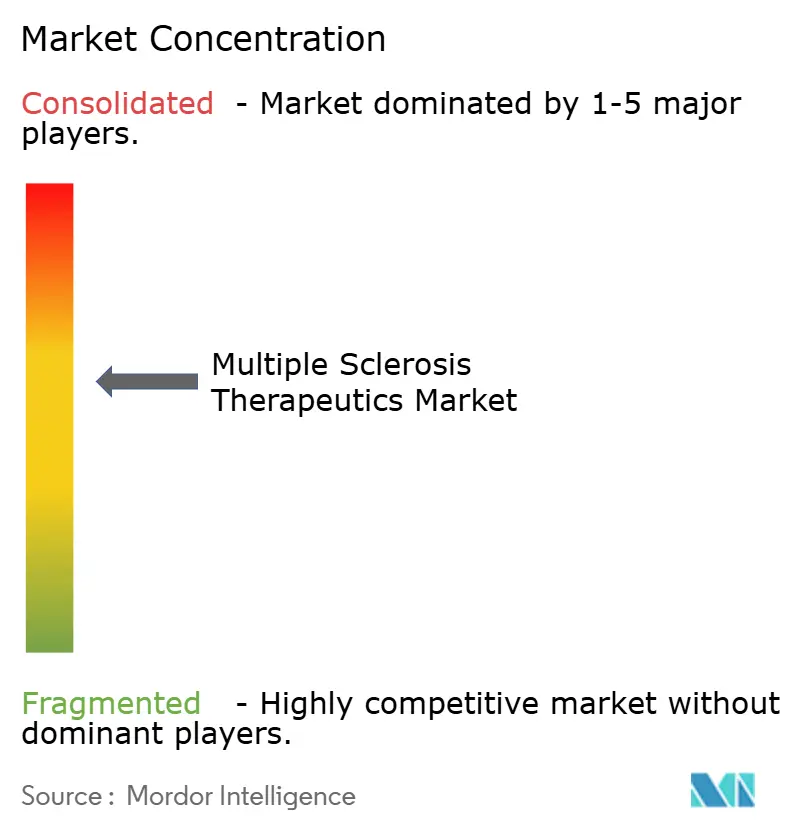

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多発性硬化症治療薬市場分析

多発性硬化症治療薬市場規模は、2025年の322億3,000万米ドル、2026年の339億4,000万米ドルから2031年までに399億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.64%を記録する見込みです。

多発性硬化症治療薬市場の成長は、OECD加盟国の医療制度における成果連動型償還への移行を反映しており、支払者は現実世界での高い継続率と再発関連入院の測定可能な減少を実証する治療法を優先し、製造業者の価格決定力と報酬構造を再形成しています。大分子プラットフォームは、皮下投与モノクローナル抗体オプションが点滴センターへの依存を低減し、スマートフォンモニタリングと看護師サポートを統合したアドヒアランス重視のケアモデルと整合することで、引き続き収益の中核を担っています。1日1回投与のS1P調節薬は、有効性が同等の場合に注射よりも錠剤を好む治療未経験患者の投薬負担を最小化するため、経口オプションはより速いペースで普及しています。

多発性硬化症(MS)は認知機能、感情機能、運動機能、感覚機能、視覚機能に影響を与え、免疫系が脳と脊髄を攻撃することによって引き起こされます。近年、MSの疾病負担が増加しており、適切な疾患管理のための多発性硬化症治療薬市場における需要を押し上げています。例えば、世界保健機関(WHO)の2024年8月更新によると、世界全体で現在280万人以上がMSとともに生活していると推定されており、米国では年間100万人が含まれ、米国におけるMSの規模の大きさが浮き彫りになっています。このようなMSの疾病負担の増大は、予測期間中に市場に有望な成長機会をもたらすでしょう。

レポートの主要ポイント

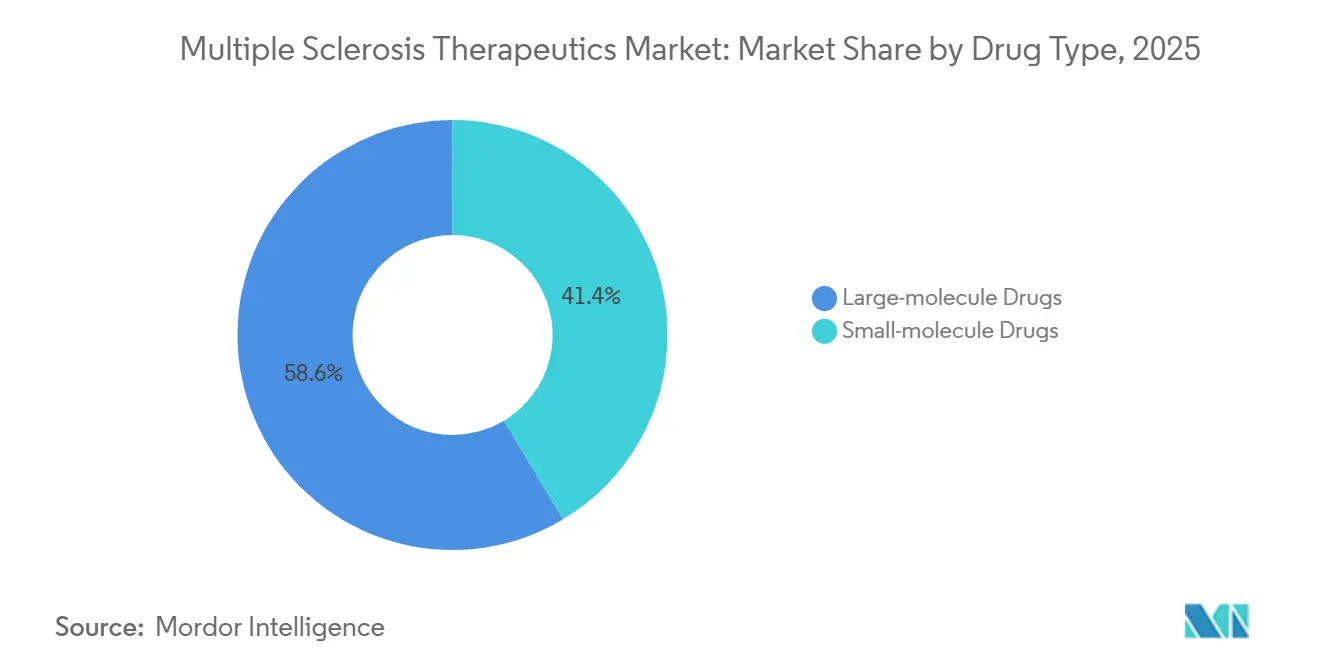

- 薬剤タイプ別では、大分子薬が2025年に58.60%の収益シェアをリードし、このセグメントは2031年まで年率7.50%のCAGRで拡大する見込みです。

- 投与経路別では、注射剤が2025年に48.02%のシェアを占め、経口療法は2031年まで8.50%の成長が予測されています。

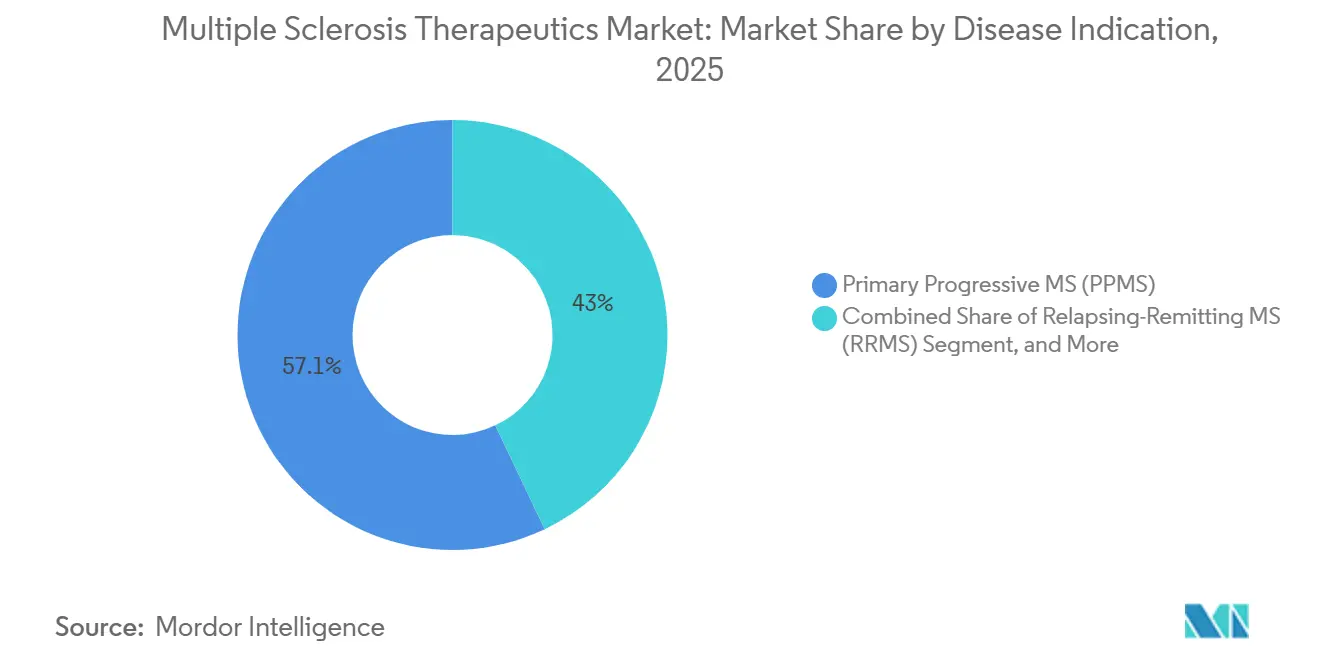

- 疾患適応症別では、一次性進行型多発性硬化症が2025年に57.05%を占め、二次性進行型多発性硬化症は2031年まで7.02%の成長が見込まれています。

- 薬剤クラス別では、免疫調節薬が2025年の収益の37.30%を占め、モノクローナル抗体は2031年まで7.11%の成長が見込まれています。

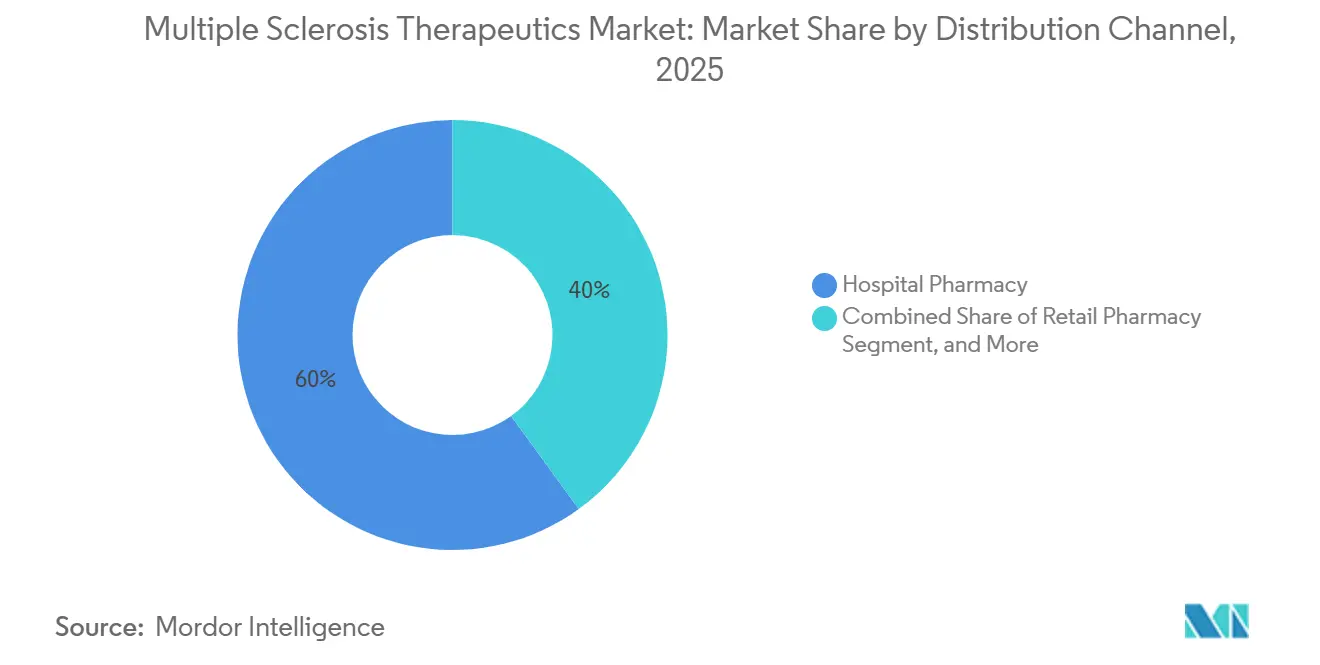

- 流通チャネル別では、病院薬局が2025年の調剤収益の60.00%を占め、オンライン薬局および専門薬局は8.02%の成長が見込まれています。

- 地域別では、北米が2025年の収益の41.76%を占め、アジア太平洋は2031年まで7.22%の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の多発性硬化症治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MSの世界的有病率の上昇 | +0.8% | 世界全体、北米および北欧に集中 | 長期(4年以上) |

| 高有効性モノクローナル抗体疾患修飾療法への移行 | +1.2% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| OECD市場における償還・アクセスプログラムの拡大 | +0.9% | OECD加盟国、湾岸協力会議での早期採用 | 中期(2~4年) |

| 1日1回経口疾患修飾療法の急速な普及 | +1.0% | 世界全体、アジア太平洋および中南米で加速 | 短期(2年以内) |

| 中枢神経系移行性BTK阻害薬のパイプライン | +0.7% | 当初は北米と欧州、その後アジア太平洋へ波及 | 長期(4年以上) |

| AI駆動型アドヒアランスプラットフォームによる現実世界での継続率向上 | +0.5% | 北米、西欧、中国都市部でのパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MSの世界的有病率の上昇

診断された多発性硬化症症例数は2024年に世界全体で280万人を超え、MRIアクセスの拡大と、より早期の疾患活動を捉える更新された診断基準の広範な使用によって推進されました。[1]世界保健機関、「多発性硬化症アトラスおよびグローバル負担2024」、WHO、who.int 有病率は高緯度地域で依然として最も高く、一方でビタミンD曝露の低下、汚染、感受性集団におけるエプスタイン・バーウイルス血清陽性率の重複リスクに直面する急速都市化地域では罹患率が加速しています。[2]Alastair Compston、「多発性硬化症の疫学とリスク因子」、The Lancet Neurology、thelancet.com

企業はこの分布に合わせて上市を計画し、有病率が高い地域ではオリジネーターバイオロジクスを優先し、予算圧力が強く診断が急速に進む地域ではバイオシミラーまたはジェネリック医薬品を活用しています。放射線科および神経科ネットワークとのパートナーシップは、対象市場における早期患者獲得、より長い治療期間、患者1人当たりの生涯価値向上への経路となっています。市場はまた、MRIおよび血清マーカーを中心とした早期精査を標準化し、紹介経路を促進する臨床医教育プログラムの恩恵を受け、治療開始を早めています。これらの疫学に連動した取り組みは安定した販売量を支え、予測期間にわたって価格サイクルを緩和するのに役立っています。

高有効性モノクローナル抗体疾患修飾療法への移行

規制当局は2024年から2025年にかけて再発型MSに対する複数のモノクローナル抗体を承認し、その承認は年間再発率の大幅な減少と強力なMRI病変抑制に基づいていました。臨床診療は、早期に積極的な疾患を有する患者に対する高有効性療法のより早期使用へとシフトし、2025年には開始までの中央値が1.8年に短縮されました。2024年に承認されたオクレリズマブとオファツムマブの皮下投与製剤は、看護師の監督下での在宅投与を可能にし、医療資源が限られた環境での点滴センターのボトルネックを解消しました。これらの薬剤に対する支払者のカバレッジ動向は、投薬と継続率を検証するデジタルサポートを追跡することが多く、現在では多発性硬化症治療薬市場における償還協議に影響しています。医師が早期疾患重症度に合わせた治療をますます選択するようになるにつれ、価値提案は障害進行の抑制と急性期ケアイベントの減少を強調しており、これらは費用対効果モデルで共鳴しています。ケアの早期段階での高有効性治療の使用は、予測期間にわたって持続的な採用を支えています。

1日1回経口疾患修飾療法の急速な普及

2024年に実施された患者調査では、有効性と安全性が同等の場合に経口投与に対する強い選好が示されており、これが新規開始例における1日1回投与レジメンの急速な採用を説明しています。現実世界のアドヒアランスデータは、より頻繁な経口投与レジメンや注射剤と比較して、1日1回投与での12ヶ月継続率が高いことを示しており、これが長期的な良好な臨床的安定性を支えています。これらの知見により、製造業者はより簡便なスケジュールで治療的曝露を維持する徐放性設計を優先するようになりました。[3]Nature Research Editorial、「MSにおける小分子の中枢神経系移行性」、Nature Medicine、nature.com MSケア環境からのエビデンスは、投薬の簡便性が服薬忘れの減少、認知的負担の軽減、満足度の向上につながることを示しており、これらはすべて多発性硬化症治療薬市場において継続率の閾値に償還を結びつける支払者の枠組みで評価されています。経口の利便性への方向性は、薬剤所持率が臨床エンドポイントと並んでスコアリングされるフォーミュラリー交渉においても明確に見られます。上市戦略は現在、治療初年度を通じて継続率を保護するために、患者オンボーディングとアプリベースのリマインダーを最初から組み込んでいます。

中枢神経系移行性BTK阻害薬のパイプライン

トレブルチニブ、エボブルチニブ、オレラブルチニブなどのBTK阻害薬は、2024年にMSの進行型を対象としたフェーズ3プログラムに進み、中枢神経系におけるB細胞シグナル伝達とミクログリア活性化の両方を標的としています。小分子プロファイルにより血液脳関門の透過が可能となり、神経変性に関与する常在免疫プロセスの阻害を支えています。FDAは2025年6月、非再発型SPMSにおける6ヶ月確認済み障害進行の31%減少を示す中間データに基づき、トレブルチニブにブレークスルーセラピー指定を付与し、選択肢が限られた患者集団における有意な可能性を示しました。ピボタルデータがこれらの効果を維持すれば、BTK阻害薬は多発性硬化症治療薬市場において進行型疾患メカニズムと経口の利便性に関する差別化された価値を提供できます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 免疫抑制性疾患修飾療法の有害事象プロファイル | -0.6% | 世界全体、北米と欧州での精査強化 | 短期(2年以内) |

| 高い治療費と支払者の圧力 | -0.9% | 北米、西欧、アジア太平洋で台頭 | 中期(2~4年) |

| ブランド価格を侵食するバイオシミラーの波の到来 | -1.1% | 当初は欧州、2026年以降は北米 | 中期(2~4年) |

| 治療選択のための予測バイオマーカーの不足 | -0.4% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫抑制性疾患修飾療法の有害事象プロファイル

CD20およびアルファ4インテグリンモノクローナル抗体は、JCウイルスのスクリーニングや進行性多巣性白質脳症に対する強化された画像監視を含む、構造化されたモニタリングとリスク軽減手順を必要とするリスクを伴います。規制当局はワクチン接種スケジュールと感染サーベイランスを指導する安全性プログラムとラベル更新を規定しており、処方医のケアコーディネーションの複雑さを増大させています。頻繁な検査と画像診断の必要性は、有効性が説得力を持つ場合でも、既知のリスクマーカーを持つ患者の選択を妨げる可能性のあるコストを追加します。市販後薬剤警戒記録は免疫抑制に関連する重篤な感染症を記録しており、定期的なラベル改訂と診療勧告を引き起こしています。

高い治療費と支払者の圧力

高有効性薬剤は、事前承認、段階的治療、および現実世界の障害動向にネット価格を連動させる成果連動型契約にわたって、支払者の管理強化に直面しています。カバレッジプロトコルは多くの場合、プレミアム療法を承認する前に低コストオプションの試験を要求し、一部の患者にとって最適な医療へのアクセスを遅らせる可能性があります。主要な欧州市場では、医療技術評価機関が費用対効果の閾値に沿ったエビデンスを要求しており、ポジティブリスティングは価格譲歩またはマネージドアクセス条件に続くことが多いです。製造業者は、多発性硬化症治療薬市場において支払者の監査要件を満たすために継続率を記録するアドヒアランスエコシステムで対応しています。これらのダイナミクスはレガシープラットフォームのマージンを圧縮する一方、システムレベルの節約と検証済みアウトカムを提供するソリューションへの投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:経口薬の台頭にもかかわらずバイオロジクスが収益を牽引

大分子薬は2025年の収益の58.60%を占め、皮下投与形態と看護師監督下での在宅投与を支えるケアモデルに牽引されて、2031年まで年率7.50%で成長する見込みです。抗体はバイオロジクスの組み合わせを支配しており、年2回または月1回の投薬が日々の意思決定負担を軽減し、継続率を高め、再発に関連する急性期ケアの利用を減少させています。多発性硬化症治療薬市場は、接続デバイスと患者報告アウトカムツールを通じた現実世界データ収集に関する支払者の要件に整合する大分子プラットフォームを優先しています。小分子薬は、経口の利便性と迅速な開始が注射への抵抗感を回避する新規開始例へのアクセスを開く場合に、戦略的に重要であり続けています。デジタルアドヒアランスがパッケージングとハブサービスに移行するにつれ、製造業者はカバレッジと償還のための検証を簡素化する統合を強調しています。

投与経路別:経口の利便性が処方を再形成

2025年、注射剤は収益の48.02%のシェアを獲得し、収益環境を支配しました。これは、インターフェロン、グラチラマー酢酸塩、点滴ベースの抗体などの療法の確立された役割を浮き彫りにしており、これらはすべて管理された投与環境を必要とします。一方、経口療法は全体CAGRの2倍以上となる8.50%の成長率が予測されています。この成長を牽引する重要な要因は、特に治療初年度に簡便なルーティンを好む患者にとって、1日1回S1P調節薬の魅力です。このトレンドは、患者報告の選好と現実世界のアドヒアランスデータの整合によってさらに支持されており、特に有効性が代替薬と同等の場合に経口療法の根拠を強化しています。同時に、皮下投与モノクローナル抗体は治療プロセスを簡素化しています。高い有効性を維持しながら点滴受診の必要性を減らすことで、特に点滴能力が限られた地域で顕著な優位性を提供しています。これらの進化するダイナミクスにより、注射剤は投与頻度が少なく実践的な臨床モニタリングを優先する患者にとって不可欠であり続けています。

疾患適応症別:進行型表現型がプレミアム価格を牽引

2025年、一次性進行型多発性硬化症は収益の57.05%を占め、患者1人当たりの高い治療費と承認された代替薬の不足によって牽引され、値引き圧力が限定されました。一方、二次性進行型多発性硬化症は、BTK阻害薬が従来の炎症活動を超えたメカニズムに対処し障害進行を標的とすることで、2031年まで7.02%の成長率が見込まれています。臨床的孤立症候群はより小さなセグメントを代表しますが、確定的な疾患への移行を予測するMRI指標に基づく早期治療により成長を続けています。これらの進化するダイナミクスは、未充足ニーズが依然として高い進行型において価値を集中させています。さらに、支払者の投資意欲は障害の軌跡と関連するシステムコストによって影響を受けています。今後、進行型表現型間の差別化は中枢神経系移行性と神経変性マーカーに焦点を当てることが予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:モノクローナル抗体がレガシープラットフォームを凌駕

2025年、インターフェロンやグラチラマー酢酸塩などの免疫調節薬は収益の37.30%を占めました。しかし、モノクローナル抗体は有効性と支払者の受け入れ増加に牽引されて7.11%の成長率が見込まれ、入院が減少するにつれてより大きな市場シェアを獲得しています。CD20およびアルファ4インテグリン抗体は、旧来の薬剤と比較して優れた再発抑制効果を提供し、患者ケアにおける救急外来受診と画像診断イベントを減少させています。市場価値の19%を占めるS1P調節薬は、第二世代化合物が初回投与モニタリングの課題に対処し経口投与の選好に整合するにつれて、引き続き勢いを増しています。クラス間のこれらの違いにより、ケアパスウェイにおける明確なポジショニングが可能となり、医師と支払者の両方からの整合が確保されています。さらに、デジタル対応デバイスと在宅投与サービスが高有効性セグメントにおける抗体の地位を強化しています。

流通チャネル別:ハブサービスの拡大に伴い専門薬局が台頭

2025年、病院薬局は多発性硬化症治療薬の調剤収益の60.00%を占め、点滴ロジスティクスの性質と高リスク薬剤の使用が管理された環境と即時の緊急サポートを必要とするためです。一方、小売チャネルは安定した経口投与レジメンに対応し、定期的な補充サイクルに整合し、プランのモニタリングコストを低減しています。オンライン薬局および専門薬局は、コペイサポート、看護師ケースマネジメント、アドヒアランスアプリを統一されたインターフェースに統合するハブサービスに牽引されて8.02%の成長が見込まれ、患者の継続率と定着率を高めています。製造業者と専門薬局の両方が、投薬、補充、副作用を監視し、支払者との契約を支援し、市販後義務を果たすための独自レジストリを構築しています。これらのデータリポジトリは主要な目的を果たすだけでなく、患者エンゲージメントを強化し、ターゲットを絞ったアウトリーチワークフローを洗練させるフィードバックループを生成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の41.76%を占め、患者1人当たりの高い支出、迅速な規制審査、タイムリーな支払者アクセス決定によって牽引されました。地域の政策議論は現在、現実世界の障害動向が試験結果と異なる場合に薬剤費の一部を払い戻す成果連動型契約を強調しています。この焦点は、検証済みの継続率と機能的アウトカムへの重点を強化しています。高有効性薬剤のバイオシミラーが米国市場デビューに近づくにつれ、オリジネーターはデバイスの強化とサポートエコシステムに注目を移し、分子の同一性を超えた差別化を図っています。統合デリバリーネットワークのプロバイダーは、支払者の監査要件を満たすクローズドループデータを取得するシステムの能力を考慮すると、アドヒアランス連動型償還の恩恵を受ける立場にあります。これらの要因により、多発性硬化症治療薬市場はシステムレベルの価値を実証する現実世界のエビデンスに焦点を当て続けています。

欧州は2025年収益の相当なシェアを獲得し、ドイツ、英国、フランス、イタリア、スペインが売上の大部分を占めています。成長トレンドは、ネットコストに影響を与えるための参照価格とマネージドアクセスへのより実質的な依存を反映しています。英国の国立医療技術評価機構は費用対効果の閾値を厳格化し、ポジティブガイダンスのために現実世界のアウトカムとアドヒアランス文書に整合したエビデンスを要求しています。

アジア太平洋は2031年まで7.22%の成長が見込まれ、より迅速な規制プロセスと国家承認にますます整合する地方承認によって牽引されています。2024年から2025年にかけて、中国はいくつかの新規疾患修飾療法を承認し、欧州のタイムラインよりも迅速に償還経路に移行させ、上市直後に適格患者プールを拡大しました。インドの地元生産者は輸出向けに旧来のプラットフォームを拡大し、ブランド価格が制約された地域でのアクセスを支援する一方、イノベーターはデバイス特許とサポートサービスを通じて市場シェアを守っています。アジア太平洋全域の都市部は、主要病院ネットワーク全体での薬局請求とEHRデータの相互運用性の向上を考慮すると、AI対応アドヒアランスプラットフォームのパイロット導入に適しています。これらのトレンドは、アジア太平洋の多発性硬化症治療薬市場が予測期間にわたって規制の迅速性とデジタル採用を組み合わせ続けることを示しています。

競合環境

Biogen、Roche、Novartis、Sanofi、Bristol Myers Squibbは多発性硬化症治療薬市場の合算62%のシェアを占めると予測されており、セクターにおける中程度の集中度を示しています。欧州医薬品庁が高有効性バイオシミラーを承認するにつれ、競合環境は激化しています。これらの承認はテンダーを開放するだけでなく、オリジネーター製造業者にデジタルアドヒアランス、在宅投与、協調的な長期ケアサービスを強調して差別化することを迫っています。RocheとNovartisは皮下投与と在宅看護師サポートを含むよう提供を拡大しました。この戦略的な動きは柔軟性を高め、患者の継続率を強化し、点滴センターへの依存を低減しています。Biogenのデジタルツールと患者サービスへの投資はこのシフトを強調しています。正確な投薬検証を確保し、患者報告アウトカムを統合し、成果連動型契約の支払者監査を促進するその取り組みは、より広いトレンドを浮き彫りにしています。業界は単に分子を革新することから、多発性硬化症治療薬市場において検証済みの現実世界データを生成する包括的な患者エコシステムを育成することへと移行しています。

多発性硬化症治療薬業界リーダー

Biogen Inc.

Novartis AG

Merck KGaA

Sanofi S. A.

Acorda Therapeutics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TG Therapeuticsは、カリフォルニア州サンディエゴで開催されたACTRIMS年次フォーラムにおいて、BRIUMVI(ウブリツキシマブ シイイ)の新たなデータ発表を発表しました。

- 2025年11月:Sandozは、再発型MSに対するFDA承認を受けた初の唯一のナタリズマブバイオシミラーであるTYRUKO(ナタリズマブ sztn)の米国での入手可能性を報告しました。

- 2025年4月:Sanofiは、非再発型SPMSにおけるトレブルチニブのフェーズ3 HERCULESのポジティブなトップライン結果を発表し、プラセボと比較して6ヶ月確認済み障害進行の31%減少を実証しました。FDAは2025年3月に優先審査を付与し、PDUFAの日付は2026年10月に設定されています。

世界の多発性硬化症治療薬市場レポートの範囲

レポートの範囲によると、多発性硬化症(MS)は、身体の免疫系の異常な反応が中枢神経系(CNS)に向けられる免疫介在性プロセスを伴います。

多発性硬化症治療薬市場は、薬剤タイプ、投与経路、疾患適応症、薬剤クラス、流通チャネル、地域別にセグメント化されています。薬剤タイプ別では、市場は小分子薬と大分子薬にセグメント化されています。投与経路別では、市場は経口、注射、その他の経路にセグメント化されています。薬剤適応症別では、市場は再発寛解型MS(RRMS)、二次性進行型MS(SPMS)、一次性進行型MS(PPMS)、臨床的孤立症候群(CIS)にセグメント化されています。薬剤クラス別では、市場は免疫調節薬、モノクローナル抗体、S1P受容体調節薬、抗腫瘍薬/その他にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン/専門薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 大分子薬 |

| 小分子薬 |

| 経口 |

| 注射 |

| その他 |

| 再発寛解型MS(RRMS) |

| 二次性進行型MS(SPMS) |

| 一次性進行型MS(PPMS) |

| 臨床的孤立症候群(CIS) |

| 免疫調節薬 |

| モノクローナル抗体 |

| S1P受容体調節薬 |

| 抗腫瘍薬/その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン/専門薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | 大分子薬 | |

| 小分子薬 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| その他 | ||

| 疾患適応症別 | 再発寛解型MS(RRMS) | |

| 二次性進行型MS(SPMS) | ||

| 一次性進行型MS(PPMS) | ||

| 臨床的孤立症候群(CIS) | ||

| 薬剤クラス別 | 免疫調節薬 | |

| モノクローナル抗体 | ||

| S1P受容体調節薬 | ||

| 抗腫瘍薬/その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン/専門薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの多発性硬化症治療薬市場の成長見通しはどうですか?

多発性硬化症治療薬市場規模は、2026年の339億4,000万米ドルから2031年までに399億3,000万米ドルへと、CAGR 3.64%で成長する見込みです。

多発性硬化症ケアにおける近期採用を形成している治療モダリティはどれですか?

1日1回経口疾患修飾療法は複雑なレジメンよりも12ヶ月継続率が高く、皮下投与モノクローナル抗体は在宅投与を可能にし、より早期の高有効性使用を支援しています。

多発性硬化症治療薬の需要が地域的に最も速く成長しているのはどこですか?

アジア太平洋は2031年まで7.22%の成長が予測されており、主要市場での迅速な国家承認とより迅速なアクセス経路によって支えられています。

進行型疾患の選択肢を拡大する可能性が最も高いメカニズムはどれですか?

BTK阻害薬は中枢神経系移行性を持つB細胞とミクログリアの経路を標的とし、SPMS集団において有望な障害アウトカムを示しています。

支払者は米国と欧州における治療選択にどのように影響を与えていますか?

支払者はますます継続率と機能的アウトカムにカバレッジを結びつけ、段階的治療、参照価格、成果連動型契約を使用してネットコストを現実世界の価値に整合させています。

この分野で世界の収益構成を現在リードしている企業はどこですか?

Biogen、Roche、Novartis、Sanofi、Bristol Myers Squibbは、2025年に多発性硬化症治療薬市場において合算で推定62%のシェアを保有していました。

最終更新日: