中枢神経系治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

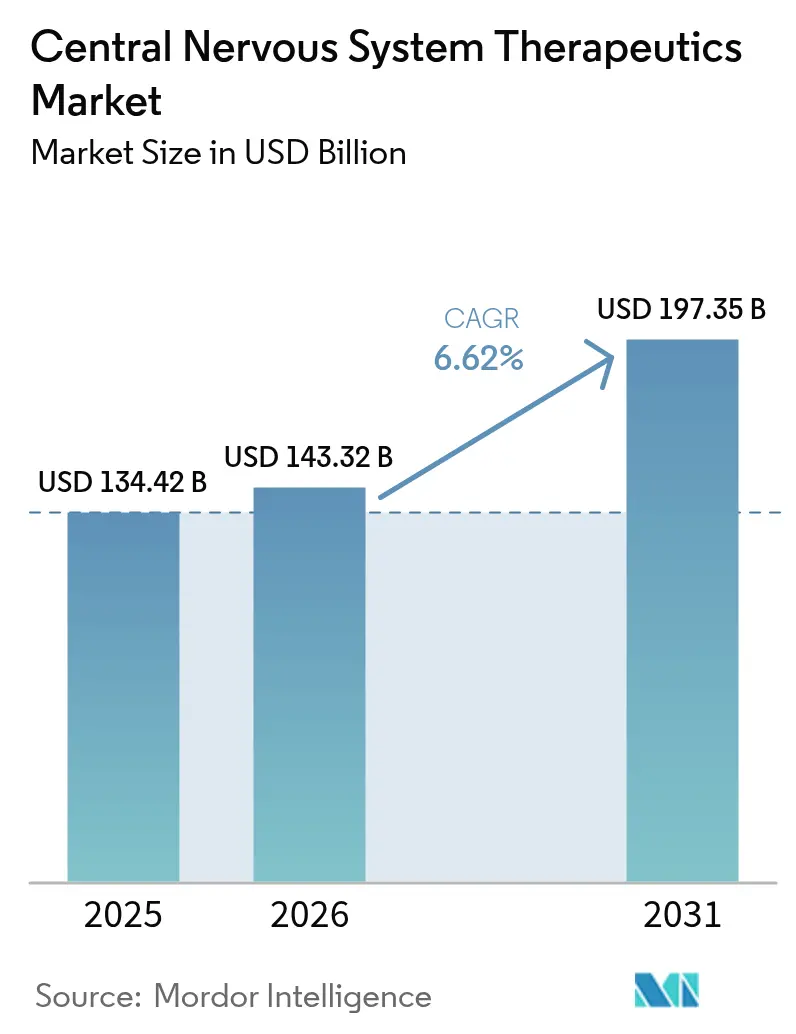

| 市場規模 (2026) | 143.32 十億米ドル |

| 市場規模 (2031) | 197.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中枢神経系治療薬市場分析

中枢神経系治療薬市場規模は2026年に1,432億3,200万USDと推定され、2025年の1,344億2,000万USDから成長し、2031年には1,973億5,000万USDに達する予測で、2026年から2031年にかけて6.62%のCAGRで拡大しています。統合失調症治療薬KarXTおよびアルツハイマー病治療薬ドナネマブの画期的承認は、症状コントロールから原因神経生物学を標的とする精密医療への決定的な転換を示しています。疾患修飾レジメンに対するペイヤーサポートの強化、バイオマーカーによる診断の拡大、AIによる治験設計が相まって、拡大軌道を強固なものとしています。高額買収による差別化資産の確保が競争的勢いを高めており、一方で成熟したフランチャイズではジェネリック浸食が利益率を圧迫しています。こうした状況において、堅牢な臨床エビデンスと実世界における価値提案を融合できる企業が優位性を持つこととなります。

主要レポートの要点

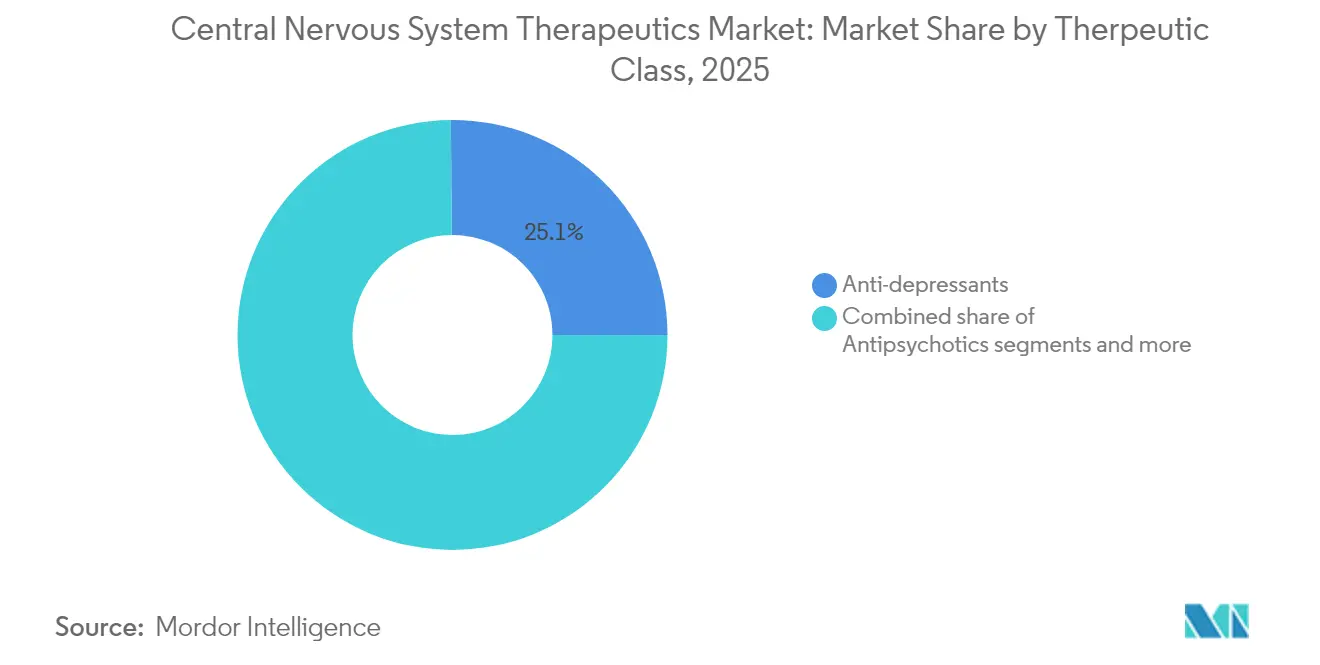

- 治療クラス別では、抗うつ薬が2025年に25.12%の売上シェアを獲得してトップとなり、疾患修飾療法は2031年にかけて6.83%のCAGRで成長する見込みです。

- 疾患別では、うつ病が2025年の中枢神経系治療薬市場シェアの27.55%を占め、アルツハイマー病は2031年にかけて7.05%のCAGRで成長する見込みです。

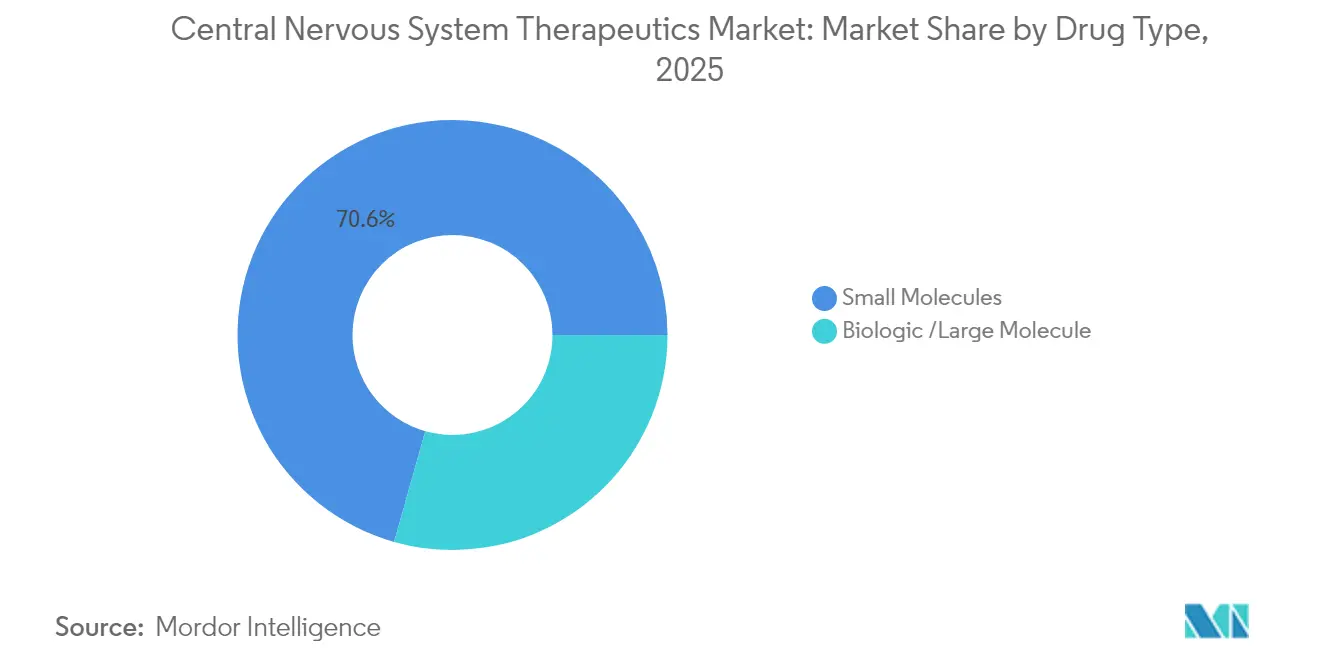

- 薬剤タイプ別では、低分子が2025年の中枢神経系治療薬市場規模の70.62%のシェアを占め、バイオロジクスは2026年から2031年にかけて7.52%のCAGRで成長する予測です。

- 投与経路別では、経口製剤が2025年の中枢神経系治療薬市場規模の82.11%を占め、代替経路は2031年にかけて7.28%のCAGRで拡大しています。

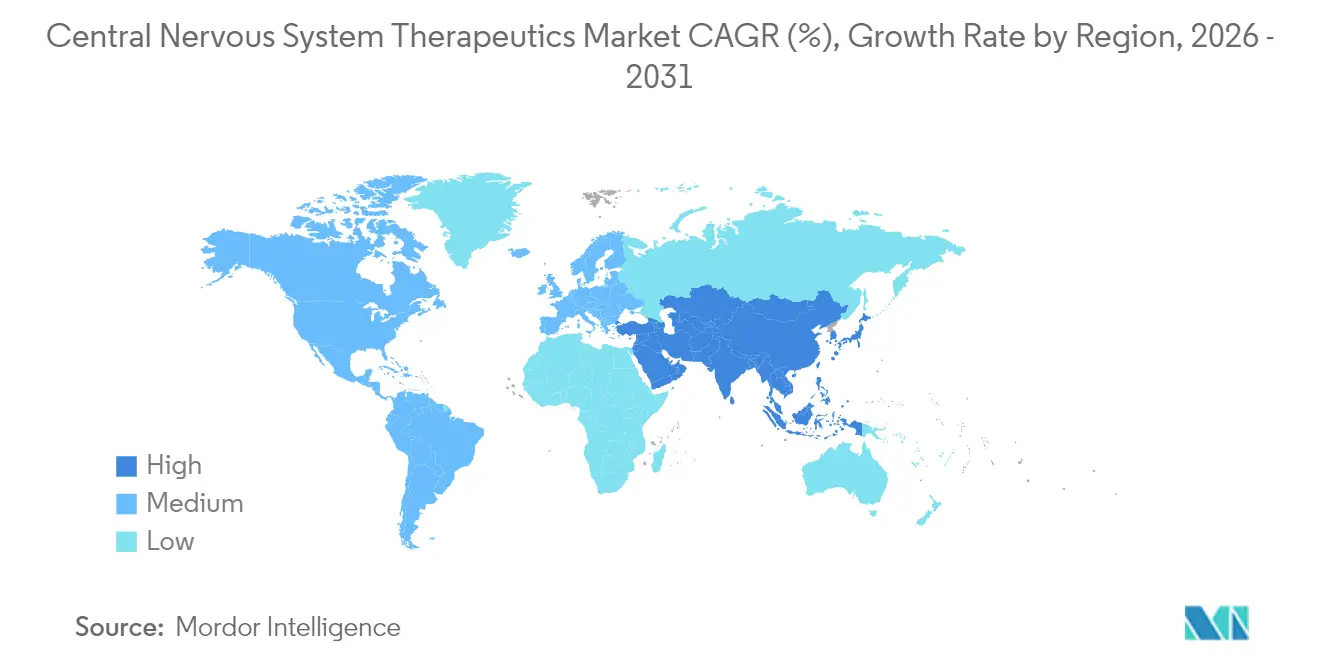

- 地域別では、北米が2025年の中枢神経系治療薬市場シェアの45.01%を維持しており、アジア太平洋地域は2031年にかけて7.78%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の中枢神経系治療薬市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化と中枢神経系疾患有病率の上昇 | +1.0% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 特許期間終了後のジェネリック浸透の拡大 | +0.8% | 北米および欧州主導のグローバル | 中期(2年〜4年) |

| 画期的な中枢神経系薬剤に対する良好な償還 | +0.7% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2年〜4年) |

| 神経イメージングおよびバイオマーカーに基づく診断の改善 | +0.5% | 北米およびEUが中核、アジア太平洋地域への波及 | 長期(4年以上) |

| サイケデリック補助療法の臨床的成果 | +0.5% | 北米およびEUの規制枠組み | 短期(2年以下) |

| 中枢神経系に特化したデジタルツインへのベンチャー資金 | +0.4% | 北米およびEUに集中するグローバル | 中期(2年〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化と中枢神経系疾患有病率の上昇

神経疾患は2024年に34億人に影響を与え、障害調整生存年数における世界最大の原因となっています。発症率は65歳以上で加速しており、中枢神経系治療薬市場への持続的な需要を牽引しています。先進国における認知機能低下の年間介護費用は1兆1,000億USDに達し、施設入所を遅らせる介入策を承認するようペイヤーを動機付けています。早期診断と疾患修飾薬の組み合わせは、保険会社にとって財政的に賢明であると見なされています。人口の高齢化は予測期間において不可逆的であるため、この需要ベクターは中枢神経系治療薬市場にとって最も持続的な成長触媒であり続けます。

特許期間終了後のジェネリック浸透の拡大

リリカのジェネリックは米国における独占期間終了後18か月以内に処方量の85%を獲得し、大型中枢神経系ブランドへの価格侵食がいかに迅速に起きるかを示しました。低コストの選択肢は新興国における患者アクセスを広げ、治療対象集団を拡大させ、中枢神経系治療薬市場を公的ペイヤーの主要支出項目として確立しています。同時に、オリジネーターは次世代資産と新たなデリバリーモードの開発を加速させ、プレミアム価格設定と代替品耐性を実現し、イノベーションサイクルを活性化しています。

画期的な中枢神経系薬剤に対する良好な償還

FDAの「Total Care for Exceptional Therapies」経路は、高ニーズの中枢神経系薬剤の承認期間を40%短縮します。メディケアによるレカネマブの適度な便益にもかかわらずの適用は、明確な社会的価値を持つ疾患修飾薬を償還する意欲を示しています。機能的アウトカムに支払いを連動させる価値連動型契約が民間保険およびアジア市場に広がり、イノベーターの収益予測可能性を改善し、中枢神経系治療薬市場への信頼を強化しています。

神経イメージングおよびバイオマーカーに基づく診断の改善

血液検査によるアルツハイマー病の検出精度は現在90%に達しており、より早期の治療介入を可能にしています。タウおよび神経炎症のPETイメージングは客観的なエンドポイントを提供し、試験規模を縮小して統計的検出力を高めます。規制当局は長期臨床アウトカムの代わりにバイオマーカーデータを受け入れるケースが増えており、開発コストを圧縮しています。AIとマルチモーダルイメージングの統合により、患者と最適な治療法のマッチングを行う予測モデルが構築され、中枢神経系治療薬市場のパイプラインプログラムの成功率を向上させています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 神経学における高い臨床試験失敗率 | -0.9% | 北米およびEUに特に影響するグローバル | 長期(4年以上) |

| 大型製品のジェネリック浸食(例:リリカ) | -0.7% | 北米および欧州主導のグローバル | 中期(2年〜4年) |

| 厳格な中枢神経系安全性ラベリング要件 | -0.5% | グローバルな規制枠組み | 中期(2年〜4年) |

| 特殊添加剤のサプライチェーン不足 | -0.3% | アジア太平洋地域の製造に集中するグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

神経学における高い臨床試験失敗率

神経学パイプラインは92%の消耗率に悩まされており、治療領域の中で最も高い値です。複雑な病態生理学、血液脳関門透過性の障壁、および異質な患者像が前臨床シグナルの臨床転換を妨げています。エムラクリジンやダルザネムドールのような注目される挫折は根強いリスクを浮き彫りにしています。資本集約型の試験が中小企業を敬遠させ、資金力のある大手製薬会社が不振資産を買収する形での業界再編を促進していますが、全体的なイノベーションの速度は低下し、中枢神経系治療薬市場の成長見通しを抑制しています。

厳格な中枢神経系安全性ラベリング要件

新たに承認された神経系薬剤の60%は、FDAのリスク評価緩和戦略(Risk Evaluation and Mitigation Strategies)の下で市場に参入しています。欧州医薬品庁(EMA)は神経精神科的モニタリングの拡大を義務付けており、開発期間を最長18か月延長させます。追加データ収集は試験予算を増大させ、中小の開発会社に不均衡な負担をかけています。患者保護に不可欠である一方、強化された監視が参入障壁を高め、回収期間を長引かせ、中枢神経系治療薬市場における近期の熱意を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:疾患修飾療法が急速に拡大

疾患修飾療法コホートは6.83%のCAGRで拡大軌道にあり、中枢神経系治療薬市場内の他のすべてのカテゴリーを上回っています。抗うつ薬は2025年シェア25.12%でボリュームリーダーの地位を維持しており、プライマリケアでの広範な処方に支えられています。しかし投資家の関心は、Bristol Myers Squibbによる140億USDのKarXT買収に代表される、疾患経過を変える薬剤へとシフトしています。これらの取引が再生経路、免疫調節、およびシナプス修復プラットフォームへの資本を誘導しています。

抗精神病薬はKarXTを受けて勢いを取り戻す一方、抗てんかん薬は急激なジェネリック浸透に直面しています。鎮痛薬は利益率の圧迫を受けているものの、片頭痛特化型バイオロジクスは価格決定力を維持しています。神経変性資産は有効性が控えめであっても、進行を遅らせることで社会的節約が大きいためプレミアムバリュエーションを引き付けています。症状緩和と疾患修飾を組み合わせたコンビネーションレジメンを試験する企業が増え、中枢神経系治療薬市場における歴史的な治療サイロが曖昧になりつつあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患別:アルツハイマー病が成長ペースを牽引

うつ病は2025年売上の27.55%を維持していますが、アルツハイマー病は適応症の中で最速となる7.05%のCAGRを記録する予測です。レカネマブおよびドナネマブなどのパイプライン薬剤の償還が、以前は未開拓であった数十億ドル規模のアドレサブル市場を創出しています。メンタルヘルス適応症もデジタル療法の恩恵を受け、従来の臨床環境を超えたリーチを広げています。

神経血管疾患および希少てんかんは、孤児薬価格設定力を持つ未充足ニッチ市場であり続けています。感染症関連の神経学的後遺症および腫瘍科とのクロスオーバー療法は、中枢神経系への潜在的ウイルス影響に関する研究の高まりに支えられてゆっくりと拡大しています。これらの多様な疾患レベルのダイナミクスが、中枢神経系治療薬市場内のマルチモーダルなポートフォリオ戦略を強化しています。

薬剤タイプ別:バイオロジクスおよび遺伝子療法が加速

低分子は2025年売上の70.62%を維持していますが、モノクローナル抗体および遺伝子療法への受容の高まりを受け、バイオロジクスは7.52%のCAGRを描いています。SOD1-ALS(スーパーオキシドジスムターゼ1型筋萎縮性側索硬化症)およびAADC欠損症に対するFDAの承認が、神経学における遺伝子介入の実現可能性を確認しました。抗体薬物複合体と標的分解剤はバイオロジクスの精度と低分子の利便性を融合させ、イノベーターのツールキットを多様化しています。

投資家は受容体介在型トランスサイトーシスベクターなど血液脳関門を克服するプラットフォームを評価します。一方、低分子研究は高度な脳透過性化学とアロステリックモジュレーターへとシフトしています。この補完的な進化が中枢神経系治療薬市場における各モダリティ間の均衡ある成長を持続させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

投与経路別:経口代替経路が台頭

経口剤形は2025年に82.11%のシェアを占め、利便性とサプライチェーンへの親しみやすさから選好されています。しかし、持続性注射剤および経鼻スプレーは、アドヒアランスの改善と迅速な症状管理を可能にすることで7.28%のCAGRを記録しています。経皮および植込み型システムは、全身性副作用を低減した安定した血中濃度を約束し、高コストを相殺する臨床的価値を生み出しています。

新興の脊髄腔内および脳室内デバイスは、脊髄または頭蓋内病理に対する標的薬物投与を実現します。バイオマーカーフィードバックに基づいて自動的に投与量を調整するデジタルデバイスと薬剤のハイブリッドが試験段階に入っており、投与経路が固定されたものではなく個別化される将来を切り開き、中枢神経系治療薬市場をさらに豊かにしています。

地域分析

北米は2025年売上の45.01%を占め、メディケアの適用拡大と充実した臨床試験インフラに支えられています。米国は価値連動型契約を採用する高度なペイヤー枠組みでリードし、カナダは普遍的保障を通じて安定した需要を提供しています。メキシコは中間層の保険加入拡大を背景に台頭しつつあります。ジェネリック拡大とバイヤー統合による価格圧力が患者当たり収益を抑制していますが、革新的製品の発売が生み出すプレミアムにより相殺され、中枢神経系治療薬市場でのリーダーシップが維持されています。

アジア太平洋地域は成長の中心であり、中国の規制自由化、日本のファストトラック承認、およびインドの医療アクセス拡大プログラムに牽引され、7.78%のCAGRが予測されています。急速な都市化は気分障害および不安障害の高い発症率と相関し、ボリュームを解放しています。日本と韓国が地域の臨床試験を牽引する一方、東南アジア諸国は手頃なジェネリックを輸入して適用範囲を拡大しています。神経疾患の負担に対する政府の認識が償還制度改革へと転換し、市場価値を押し上げ、この地域が中枢神経系治療薬市場にとって重要な拡大の場として位置付けられています。

欧州は欧州医薬品庁(EMA)の調整された経路と普遍的医療制度により安定した成長をもたらしています。ドイツと英国は堅牢な評価機関を背景に発売を主導し、南欧市場が規模を提供しています。新しい臨床試験情報システム(Clinical Trials Information System)が申請を合理化し、期間をわずかに短縮しています。費用対効果の精査は依然として厳格であり、プレミアム製品の導入が遅れることもありますが、予測可能な償還決定が長期的な収益安定性を生み出しています。こうした大陸的なパターンの総体が、中枢神経系治療薬市場の利害関係者にとって成長ドライバーとリスクプロファイルを多様化させています。

競争環境

中枢神経系治療薬市場は、大手製薬会社と機動力のあるバイオテック企業が共存する程々に分散した市場です。2024年にはBristol Myers Squibbがカルナ・セラピューティクス(Karuna Therapeutics)を140億USDで買収し[1]出典:Bristol Myers Squibb、「カルナ・セラピューティクス買収」、bms.com 、AbbVieがギルガメッシュ・ファーマシューティカルズ(Gilgamesh Pharmaceuticals)に20億USDを投資し、業界再編が加速しました。これらのバリュエーションは、新規メカニズムと確固たるフェーズ2データを持つ資産への投資家の需要を示しています。大企業は単一資産ではなく、複数の適応症パイプラインを解放するプラットフォーム買収を追求しています。

デジタルおよびデータサイエンス能力は現在、差別化の中核となっています。Unlearn.AIが神経学試験向けデジタルツイン拡大のために5,000万USDを調達したことは、AIスタートアップが創薬開発の経済に影響を与えられることを示しています[2]出典:Unlearn.AI、「Unlearn、シリーズBとして5,000万USD調達」、unlearn.ai 。大手企業はこうしたツールを統合してサイクルタイムを短縮し、投資リスクを低減しています。同時に、遺伝子療法の専門企業は優先審査バウチャーを取得して大手製薬会社とのパートナーシップを引き付け、科学的自律性を維持しながら資金と専門知識のプールを豊かにしています。

希少疾患への注力とサイケデリック医学は空白地帯のフロンティアを代表しています。ハンチントン病を対象とした遺伝子編集企業およびALSを標的としたアンチセンス企業はNovartisおよびBiogenとの数十億ドル規模の取引を引き付けています。サイケデリック補助療法プラットフォームは規制の開放性の高まりから恩恵を受け、主流資本を引き付けています。概念実証の読み出しが科学的好奇心を商業的現実に転換するにつれ、中枢神経系治療薬市場における競争激化が予想されます。

中枢神経系治療薬業界リーダー

Biogen

Novartis AG

Merck KGaA

Eli Lilly and Company

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Biogenは最初のSOD1-ALS(スーパーオキシドジスムターゼ1型筋萎縮性側索硬化症)療法としてQALSODY(トファーセン)についてヘルス・カナダ(Health Canada)から条件付き承認を取得しました。

- 2025年1月:エーザイ(Eisai)はレカネマブのEU規制状況を更新し、欧州委員会(European Commission)が追加安全性データを要求しました。

世界の中枢神経系治療薬市場レポートの範囲

本レポートの範囲において、中枢神経系(CNS)は脳と脊髄で構成されます。中枢神経系は思考・運動・感情のほか、呼吸・心拍数・ホルモン・体温などを制御します。脳と脊髄の機能に作用する薬剤が中枢神経系治療薬です。中枢神経系治療薬市場は、疾患別(神経血管疾患、外傷、精神的健康、変性疾患、感染症、がん、その他)、薬剤クラス別(鎮痛薬、抗うつ薬、麻酔薬、抗パーキンソン薬、抗てんかん薬、その他の薬剤クラス)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万USD)を提供しています。

| 抗うつ薬 |

| 抗精神病薬 |

| 抗てんかん薬 |

| 鎮痛薬(神経障害性疼痛・片頭痛) |

| 疾患修飾療法(多発性硬化症、ALS等) |

| 神経変性疾患(アルツハイマー病、パーキンソン病) |

| その他 |

| 神経血管疾患 | |

| 外傷 | |

| 精神的健康 | 不安障害 |

| てんかん | |

| 精神病性障害 | |

| その他の精神的健康疾患 | |

| 変性疾患 | アルツハイマー病 |

| パーキンソン病 | |

| 多発性硬化症 | |

| 筋萎縮性側索硬化症 | |

| その他の変性疾患 | |

| 感染症 | |

| がん | |

| その他の疾患 |

| 低分子 |

| バイオロジクス/大分子 |

| 経口 |

| 非経口 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 治療クラス別(金額) | 抗うつ薬 | |

| 抗精神病薬 | ||

| 抗てんかん薬 | ||

| 鎮痛薬(神経障害性疼痛・片頭痛) | ||

| 疾患修飾療法(多発性硬化症、ALS等) | ||

| 神経変性疾患(アルツハイマー病、パーキンソン病) | ||

| その他 | ||

| 疾患別 | 神経血管疾患 | |

| 外傷 | ||

| 精神的健康 | 不安障害 | |

| てんかん | ||

| 精神病性障害 | ||

| その他の精神的健康疾患 | ||

| 変性疾患 | アルツハイマー病 | |

| パーキンソン病 | ||

| 多発性硬化症 | ||

| 筋萎縮性側索硬化症 | ||

| その他の変性疾患 | ||

| 感染症 | ||

| がん | ||

| その他の疾患 | ||

| 薬剤タイプ別(金額) | 低分子 | |

| バイオロジクス/大分子 | ||

| 投与経路別(金額) | 経口 | |

| 非経口 | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要質問

中枢神経系治療薬分野の現在のバリュエーションと成長見通しは?

このセグメントは2026年に1,432億3,200万USDと評価され、2031年までに1,973億5,000万USDに上昇する見込みで、6.62%のCAGRを反映しています。

最も急速に拡大している治療クラスはどれですか?

疾患修飾療法は、ペイヤーと臨床医が疾患進行を遅延または変化させる治療法を優先するにつれ、2031年にかけて6.83%のCAGRで成長すると予測されています。

アルツハイマー病への投資が高まっているのはなぜですか?

レカネマブやドナネマブなどのアミロイド標的薬に対する規制当局の承認が新たな治療カテゴリーを創出し、アルツハイマー病を7.05%のCAGRで最も成長の速い適応症として位置付けています。

バイオロジクスは低分子と将来の成長においてどのように比較されますか?

低分子はいまだ70%以上の売上シェアを持っているものの、遺伝子療法や抗体療法を含むバイオロジクスは脳内デリバリー技術の進歩を背景に7.52%のCAGRで成長しています。

増分収益に最も貢献すると予想される地域はどこですか?

アジア太平洋地域は、中国の規制改革、日本のファストトラック経路、および新興国全体での医療アクセス拡大に牽引され、2031年にかけて7.78%のCAGRを記録する見込みです。

ディール活動を再形成している競争トレンドは何ですか?

大手製薬会社は差別化されたメカニズムを持つバイオテック企業を買収またはパートナーリングしており、統合失調症・遺伝子・サイケデリックプログラムへの数十億ドル規模の取引がその好例です。

最終更新日: