先端巨大症治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

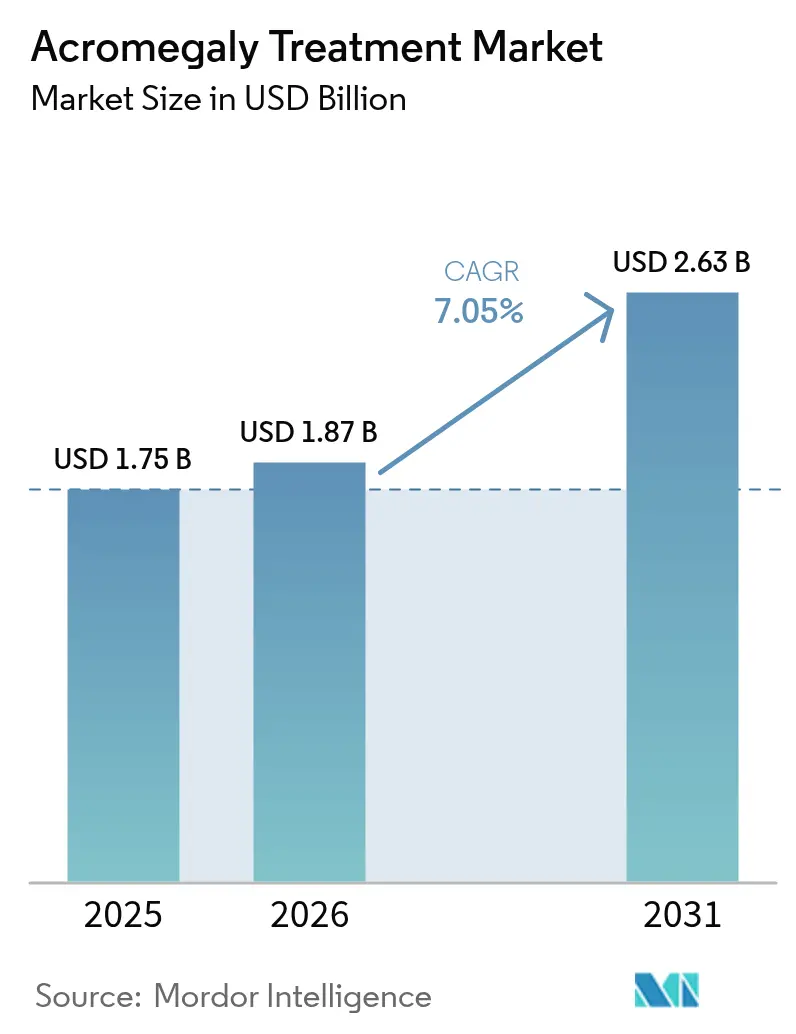

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

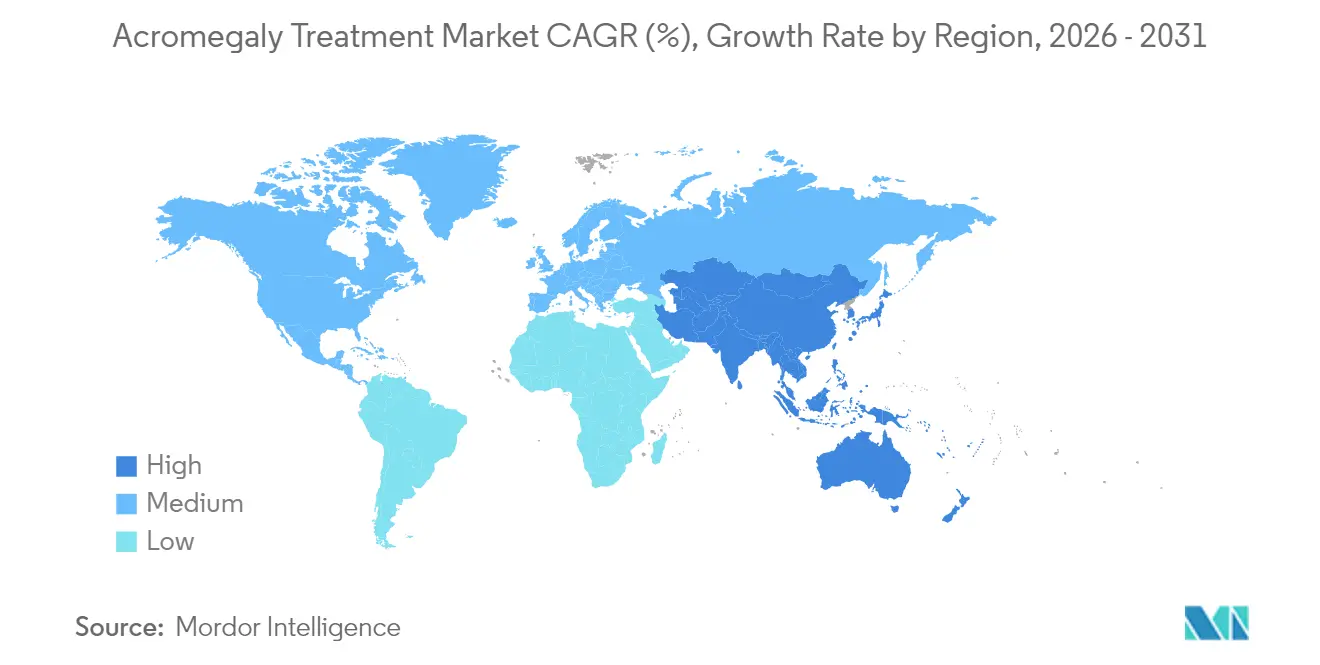

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先端巨大症治療市場分析

2026年の先端巨大症治療市場規模はUSD 18億7,000万と推定され、2025年のUSD 17億5,000万から成長し、2031年にはUSD 26億3,000万に達すると予測されており、2026年から2031年にかけて7.05%のCAGRで成長します。この成長は、診断患者数の増加、早期検出プロトコルの普及、および患者に優しい長時間作用型製剤の着実な上市によって促進されています。業界参加者は、生化学的コントロール率の改善および投与頻度の低減を目的とした臨床プログラムへの予算配分を拡大しており、支払者は治療費を相殺するためにアウトカムベース契約の実験を進めています。特にオンライン薬局などのデジタル調剤チャネルは、経口剤が市場に投入されるにつれて急速に拡大しており、専門的な外科センターは補助的薬物療法への需要を強化しています。新興バイオテクノロジー企業が差別化されたデリバリープラットフォームで既存プレーヤーに挑戦することで競争の勢いが増しており、パイプラインを起点とした市場リーダーシップの変革への布石が整いつつあります。

レポートの主要なポイント

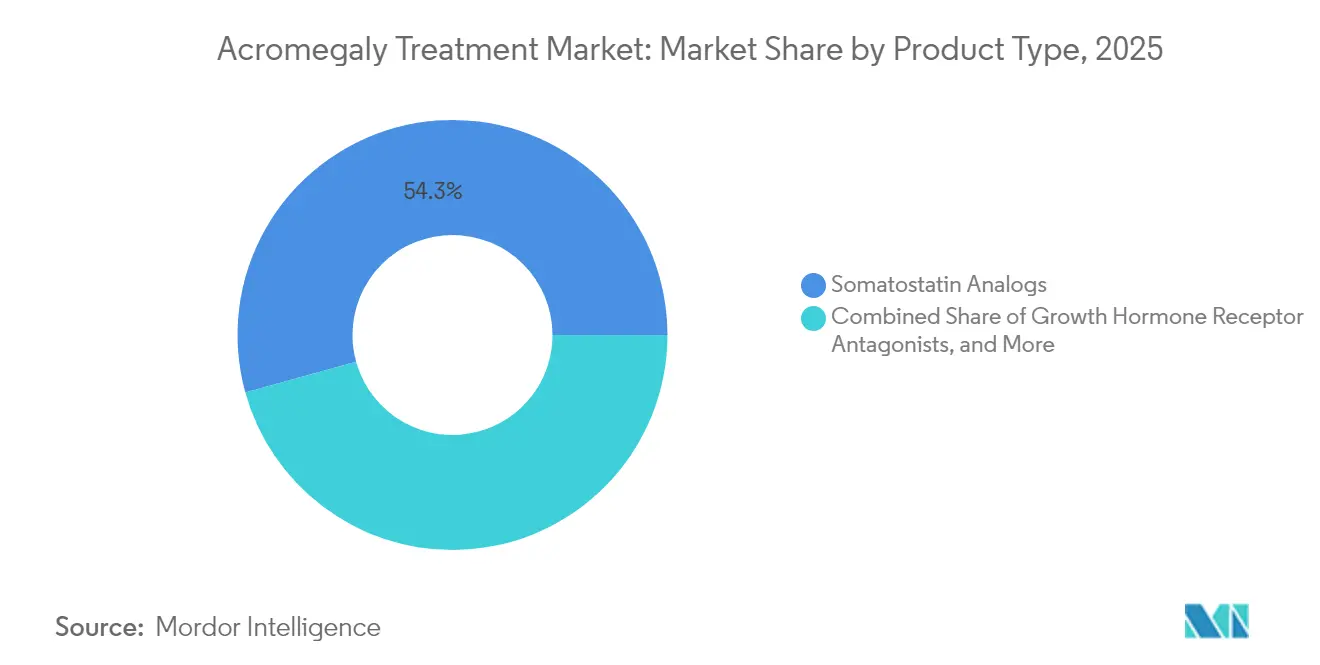

- 製品タイプ別では、ソマトスタチンアナログが2025年の先端巨大症治療市場シェアで54.30%を占めてリードしており、成長ホルモン受容体拮抗薬は2031年までに9.15%のCAGRで拡大する見通しです。

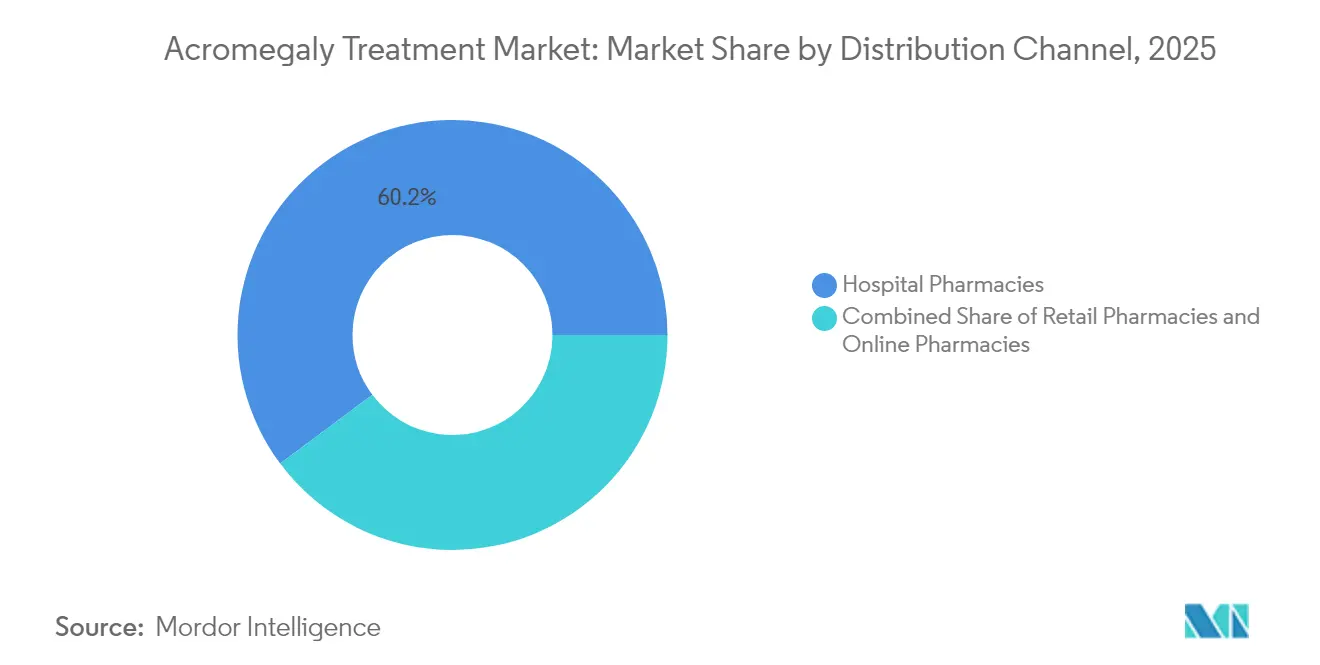

- 流通チャネル別では、病院薬局が2025年の先端巨大症治療市場規模の60.20%を占め、オンライン薬局は2031年にかけて13.10%のCAGRで拡大しています。

- 地域別では、北米が2025年の先端巨大症治療市場シェアの42.60%を占め、アジア太平洋は2026年から2031年にかけて7.95%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

先端巨大症治療市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 成長ホルモン分泌性下垂体腺腫の有病率上昇 | +2.2% | グローバル、欧州および北米でより高い | 長期(4年以上) |

| 内分泌学会ガイドラインの改訂に基づく早期診断の進展 | +1.9% | 北米・欧州、アジア太平洋で拡大中 | 中期(2〜4年) |

| 長時間作用型デポ製剤への移行 | +1.5% | 欧州、北米およびアジア太平洋へ波及 | 中期(2〜4年) |

| オーファンドラッグ優遇措置によるR&D資金調達の加速 | +1.1% | グローバル、米国およびEUで最も強い | 長期(4年以上) |

| MRIガイド下経蝶形骨手術の普及拡大による補助需要の創出 | +0.9% | 北米、欧州、アジアの先進的医療システム | 中期(2〜4年) |

| 国家希少疾患償還リストの拡大 | +0.6% | 中国、ブラジル、GCC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成長ホルモン分泌性下垂体腺腫の有病率上昇

先端巨大症の世界的発生率は現在、10万人年当たり0.38件に近づいており、有病率は10万人当たり5.9人に達しています[1]Mi Kyung Kim、「先端巨大症における診断から長期管理までの柱としてのインスリン様成長因子1」、内分泌代謝、doi.org。高解像度MRIおよび高感度IGF-1アッセイにより、特に中年成人における診断の遅れが短縮され、潜在的症例が発見されています。3,173人の患者を追跡した欧州レジストリでは、男性の診断中央年齢が43.5歳、女性が46.4歳であり、女性コホートにおける遅延が指摘されています[2]Patrick Petrossians、「リエージュ先端巨大症調査データベースにおける3,173人の患者の診断時先端巨大症」、内分泌関連がん、erc.bioscientifica.com。認識される患者基盤が拡大するにつれ、製造業者は生産能力を拡大し、人道的使用プログラムを拡充しており、保険会社は内分泌疾患に対する長期支出の増加を試算しています。

内分泌学会ガイドラインの普及に基づく早期診断

先端巨大症に関する第14回コンセンサスでは、確認診断の閾値をIGF-1レベルが正常上限の1.3倍超に変更し、日常的な成長ホルモン抑制試験の必要性を排除しました。専門センターでは、診断ラグが従来の10〜12年平均から5〜7年に短縮されたと報告しています。早期介入により、以前は進行した疾患段階に進行していた患者が加わることで先端巨大症治療市場が拡大しています。当日中にIGF-1検査を提供する検査機関は2桁の収益増を達成しており、多職種連携クリニックは睡眠時無呼吸症候群や糖尿病のスクリーニングを統合してハイリスク個人をより早期に特定しています。

欧州における長時間作用型デポ製剤への移行

欧州の内分泌専門医は、自宅で自己投与可能な月1回のデポ注射をますます処方するようになっています。第3相データでは、CAM2029がプラセボの37.5%に対して参加者の77.2%で生化学的コントロールを達成しました。患者嗜好調査では、88.9%が利便性および注射部位反応の少なさから長時間作用型を好むことが示されています。規制の勢いは継続しており、欧州医薬品庁は2025年4月にOczyesa(オクトレオチド)に対して肯定的意見を発出しました。これらの動向により、病院の医薬品集はデポ製剤への切り替えを進めており、デバイス統合型デリバリーシステムの継続的収益を押し上げています。

オーファンドラッグ優遇措置によるR&D資金調達の加速

現在7種類の試験的薬剤が米国またはEUのいずれかでオーファン指定を取得しており、手数料免除、税額控除、および欧州での10年間の独占期間が付与されています。パルトゥソチンは2025年3月にEUオーファン資格を取得し、Crinetics Pharmaceuticals Inc.の迅速審査への道を開きました[3]欧州医薬品庁、「CHMP会議ハイライト 2025年4月」、ema.europa.eu。米国国立衛生研究所は2024年に、過剰成長ホルモン活性を標的とするファーストインクラス抗体プログラムにUSD 100万を拠出しました。これらの優遇措置により開発リスクが低減し、ベンチャーキャピタルが引き寄せられ、競争フィールドが広がることで、先端巨大症治療市場を高成長軌道に乗せるイノベーションサイクルが強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フォローアップケアが限られる地域でより顕著なデポ製剤コンプライアンスを制限する注射後線維症およびリポアトロフィー | −1.5% | グローバル、フォローアップケアが限られる地域でより高い | 中期(2〜4年) |

| モニタリングを必要とするペグビソマント誘発性肝酵素上昇 | −1.1% | グローバル、低リソース診断環境で顕著 | 短期(2年以内) |

| 低所得アフリカおよびカリブ海諸国における専門センターの不足 | −0.8% | アフリカ、カリブ海、その他低所得地域 | 長期(4年以上) |

| 支払者予算を制約する高額年間治療費(USD 25万超) | −1.3% | グローバル、普遍的保険適用が欠如している地域で最も高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デポ製剤コンプライアンスを制限する注射後線維症およびリポアトロフィー

注射用ソマトスタチンアナログの長期使用により、患者の最大20%に注射部位反応が生じ、5〜8%では重篤な線維症またはリポアトロフィーが発生して投薬レジメンの変更を余儀なくされます。経口オクトレオチドカプセルはこれらの合併症を伴わずに65%の生化学的反応を達成しますが、吸収の個人差および1日2回の投与の必要性といった課題が生じます。臨床医は現在より積極的に注射部位をローテーションし、ハイリスクプロファイルに対して早期の経口薬への切り替えを検討していますが、実臨床でのアドヒアランスデータは先端巨大症治療市場規模の潜在的な拡大を侵食する継続的な離脱を示しています。

モニタリングを必要とするペグビソマント誘発性肝酵素上昇

312人の患者を6.3年間追跡したフランスのACROSTUDYデータにより、ペグビソマントが受療者の64.4%でIGF-1を正常化するものの、トランスアミナーゼ上昇のため定期的な肝機能モニタリングが必要であることが確認されました。年間モニタリングにより治療費にUSD 1,200〜1,800が追加され、バリューベース契約における支払者の精査が強まっています。ソマトスタチンアナログとの併用投与レジメンでは肝毒性リスクが患者の11〜15%に上昇し、肝臓への負担が低い次世代拮抗薬AZP-3813の開発が進められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソマトスタチンアナログが優位性を維持

ソマトスタチンアナログは2025年の先端巨大症治療市場シェアの54.30%を占め、Somatuline(ランレオチド)のUSD 11億2,130万の収益によって支えられています。このセグメントは、ファーストライン薬物療法としての広範なガイドライン推奨と、患者の利便性を高めるデポ製剤の革新から恩恵を受けています。成長ホルモン受容体拮抗薬は先端巨大症治療市場規模においてより小さなシェアを占めていますが、ペグビソマントおよびパイプライン参入品が高い生化学的正常化率を示すことで、2031年にかけて9.15%のCAGRで成長する見通しです。パルトゥソチンなどの経口非ペプチド剤はPATHFNDR-1でIGF-1コントロール83%を示し、1日1回経口療法への処方パターンの将来的なシフトを示唆しています。

パイプラインの活発な動向が競争ダイナミクスを再構築しています。CAM2029は患者自己操作型オートインジェクターによる月1回の皮下投与を提供し、アドヒアランスを改善して外来受診を削減します。開発者はまた、難治性疾患領域への浸透に向けてアンチセンスRNAおよびGHRH受容体遮断を探索しています。これらのモダリティが後期試験に到達するにつれ、先端巨大症治療産業は収益ストリームの再分配を経験する可能性があり、経口および自己投与製品が病院投与型注射剤からシェアを獲得することが見込まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局がリード、オンラインセグメントが急成長

複雑な注射剤は通常、専門家の監督のもとで開始されるため、病院薬局は2025年の先端巨大症治療市場の60.20%を制御しています。このチャネルは、統合されたケアパス、バンドルサービス請求、および綿密なモニタリング能力の恩恵を受けています。新しい長時間作用型デポ製剤は開始時、用量滴定、およびMRIフォローアップにおいて依然として専門家の監督を必要とするため、病院薬局の先端巨大症治療市場規模は安定を維持する見込みです。

オンライン薬局は13.10%のCAGRで最も急成長しているチャネルであり、コールドチェーン管理を不要とする経口剤の商業化によって推進されています。テレメディシンの広範な普及により、フォローアップ診察の地理的障壁が取り除かれ、認定電子薬局が高額な内分泌疾患薬を患者に直接配送できるようになっています。処方薬価格透明性法などの規制は大きな価格格差を浮き彫りにしており、ミネソタ州単独でも高額薬価が75,000人の住民に影響を与え、2022年の州支出にUSD 5,320万を追加しました。透明な価格設定と患者への直接配送の組み合わせにより、オンラインセグメントは今後5年間で先端巨大症治療市場シェアを段階的に獲得する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は先端巨大症治療市場の基盤であり続け、2025年に42.60%のシェアを保持しています。約27,000人の診断済み患者が米国に居住しており、うち11,000人が薬物療法を受けています。インフレーション抑制法はMedicare パートDの自己負担薬剤費にUSD 2,000の上限を導入し、高齢者のアドヒアランス見通しを改善しています。ボストン、ヒューストン、ロサンゼルスの学術センターは経口ソマトスタチン受容体アゴニストの早期採用施設であり、医師の経験曲線を加速させ、地域全体のガイドライン改訂に影響を与えています。

欧州は収益において第2位にランクされ、長時間作用型デポ製剤の広範な使用と強固な専門家ネットワークによって牽引されています。調査対象の下垂体腫瘍卓越センターでは、患者の48.9%が薬物療法を受けており、コホートのほぼ半数にとって第一世代ソマトスタチン受容体リガンドが優先選択肢となっています。NICEおよびIQWiGなどの医療技術評価機関は段階的な臨床価値を精査し、積極的な価格交渉につながる一方、費用対効果の高いデポ製剤イノベーションの採用を促進しています。欧州医薬品庁の承認サイクルは予測可能なままであり、ドイツ、フランス、イタリアなどの大規模経済圏における先端巨大症治療市場規模の着実な拡大を支えています。

アジア太平洋の先端巨大症治療市場は、2031年にかけて7.95%のCAGRで成長すると予測されています。中国、日本、韓国は、専門医密度の向上および民間保険適用の拡大を背景に地域量の大部分を占めています。タイの希少疾患調査では、推奨医薬品の46.8%のみが登録され、必須医薬品としてリストアップされているのは22.93%に過ぎず、依然としてアクセスの格差が残っていることが浮き彫りとなっています。インドのUSD 5億7,450万の生産連携インセンティブ制度は複雑な注射剤の国内製造の現地化を目指しており、コスト削減と入手可能性の拡大につながる可能性があります。各地域政府がユニバーサルヘルスプログラムを展開するにつれ、手頃なデポ製剤および経口療法への需要が先端巨大症治療市場全体を押し上げるでしょう。

競争環境

市場集中度は中程度です。Ipsenはソマトスタチンアナログ、Somatulineで企業収益の約3分の1を占めてリーダーシップを維持しており、NovartisとPfizerはポートフォリオの幅によって相当規模ながら安定したポジションを保持しています。Recordatiはニッチな内分泌資産を買収することで希少疾患フォーカスを補完し、存在感を強化しました。新規参入者は差別化されたデリバリーを強調しており、CAM2029は自宅での月1回投与を約束し、パルトゥソチンは注射を完全に排除しようとしています。Amolyt PharmaのAZP-3813はペグビソマントの欠点に対処するため、改善された肝安全性を標的としています。

戦略的アライアンスおよびライセンス契約が技術移転を加速させています。Ipsenはデバイス企業と提携して看護師の投与時間を短縮するプレフィルドシリンジを共同開発しています。Crinetics Pharmaceuticals Inc.はシンガポールの受託製造業者と連携し、2025年の予想承認に先立つ供給確保に取り組んでいます。オクトレオチドナノデポシステムおよび経口受容体アゴニストの特許出願は前年比18%急増しており、米国および欧州に集中していますが韓国と中国でも増加しています。デジタルセラピューティクスもう一つの競争的側面を加えており、スマートインジェクターと連携したリモートIGF-1モニタリングアプリが米国の学術センターでパイロット研究中です。

ホワイトスペースの機会は、第一世代アナログを使用する患者の最大40%が影響を受ける治療抵抗性疾患を中心に展開しています。ペグビソマントとソマトスタチンアナログを統合した併用投与レジメンは90%の生化学的コントロールを報告していますが、依然としてコスト集約的でモニタリングの負担が大きいです。バリューベース価格設定と実臨床エビデンスを一致させた企業は支払者の抵抗を突破し、先端巨大症治療市場内でのリーチを拡大できる可能性があります。

先端巨大症治療産業のリーダー

Novartis AG

Ipsen SA

Pfizer Inc.

Recordati S.p.A.

Amryt Pharma plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:欧州医薬品庁のCHMPは、ソマトスタチンアナログに反応した成人の先端巨大症患者の維持療法としてOczyesa(オクトレオチド)に対して肯定的意見を発出しました。

- 2025年3月:Crinetics Pharmaceuticals Inc.は、1日1回経口投与の選択的ソマトスタチン受容体2型アゴニストであるパルトゥソチンに対してEUオーファンドラッグ指定を受けました。

- 2025年2月:Camurus ABは、CAM2029投与患者の77.2%がIGF-1≦1 ULNを達成したのに対し、プラセボ群では37.5%であったことを示すACROINNOVAデータを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、先端巨大症治療薬市場を、成長ホルモン分泌下垂体腺腫を有する成人において血清IGF-1を正常化するため、または腫瘍の負担をコントロールするために使用される、ブランド医薬品とジェネリック医薬品の両方を含むすべての処方箋医薬品と定義している。売上はメーカー販売価格で計上され、17カ国の病院、小売、オンライン薬局チャネルで追跡される。

適用除外:外科手術料、放射線治療サービス、画像診断機器は、このバリュープールの対象外である。

セグメンテーションの概要

- 製品タイプ別

- ソマトスタチンアナログ

- 成長ホルモン受容体拮抗薬

- ドーパミン作動薬

- その他の製品タイプ

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域の3つの主要市場において、内分泌専門医、神経外科医、支払者にインタビューを行い、治療患者数、年間平均薬剤費、ソマトスタチンアナログとGHR拮抗薬の切り替えのきっかけを検証した。専門薬剤師を対象とした構造化調査により、チャネルのマークアップと新たなデポ製剤の嗜好がさらに明確になりました。

デスクリサーチ

Mordorのアナリストはまず、NIH Rare Diseases Registry、Eurostat hospital discharge files、China NHC yearbooks、OECD health expenditure tablesなど、有料でないTier-oneリポジトリからファクトベースを収集する。米国FDAオレンジブック、EMA PRAC議事録、カナダ特許医薬品価格審査委員会価格ファイル、そしてFAERSダッシュボードから取得した有害事象シグナルによって、治療法の取り込みパターンをクロスチェックする。D&B Hooversの企業収益分割やQuestelの特許件数を含む購読データセットは、競争激化の追跡に役立ちます。このリストは例示であり、その他多くの二次ソースがエビデンススタックに反映されている。

マーケット・サイジングと予測

トップダウンの有病率対治療コホート構築により、診断された有病率、治療普及率、および治療アドヒアランス比を用いて、対処可能なプールを推定する。結果は、病院の入札や限定的なサプライヤーのロールアップからサンプルされたASP×バイアル量などのボトムアップクロスチェックによりストレステストされる。主要なモデルドライバーには、診断時年齢の中央値、長時間作用型注射剤へのシフト、オクトレオチドジェネリックの上市時期、支払者による希少疾病用医薬品へのインセンティブ、地域の一人当たりGDPトレンドなどが含まれる。多変量回帰は2030年までの各ドライバーを予測し、ARIMAオーバーレイは突発的な政策ショックを捕捉する。主に新興市場におけるデータギャップは、専門家が合意した信頼性の範囲によって区切られた線形補間によって埋められている。

データ検証と更新サイクル

出力は、自動化されたバリアンスフラグ、シニアアナリストによるロジックチェック、新しい臨床試験のリードアウトに合わせた年1回のモデル更新という3層のレビューを通過する。中間アップデートは、FDA承認や価格統制の裁定などの重要なイベントによってトリガーされるため、顧客は常に最新の見解を得ることができる。

モルドールの先端巨大症治療ベースラインが信頼される理由

公表されている数値がしばしば異なるのは、各社が異なる組み入れ基準、通貨換算、更新頻度を選択しているためである。

主なギャップ要因としては、他の出版社が外科手術や放射線治療の売上を医薬品の売上に組み込んでいたり、実際の用量ではなく一律の投与量を想定していたり、最近のドル高を無視した固定為替レートを適用していることなどが挙げられる。モルドールの規律あるスコープ、ドライバーレベルの予測、毎年のリフレッシュは、これらの差異を狭めています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.75億米ドル(2025年) | モルドール・インテリジェンス | - |

| 16.4億米ドル(2024年) | グローバル・コンサルタンシーA | 5地域のみを含み、一律順守率を適用 |

| 22億米ドル(2023年) | 業界団体B | 手術費と放射線治療費をバンドル、ASPは一定の伸びを想定 |

まとめると、透明性の高いドライバーに固定され、12ヶ月ごとにリフレッシュされるボトムチェックのトップダウン・モデルは、意思決定者が確実にトレースし、再現できるバランスのとれたベースラインを提供する。

レポートで回答される主要な質問

先端巨大症治療市場の現在の規模はどのくらいですか?

先端巨大症治療市場は2026年にUSD 18億7,000万と評価されており、2031年までにUSD 26億3,000万に達する見込みです。

現在市場を支配している治療クラスはどれですか?

ソマトスタチンアナログは市場シェアの54.30%を占めており、ガイドラインで推奨されたファーストライン薬としての地位とランレオチドなどの薬剤の高い販売実績を反映しています。

オンライン薬局がこの市場で注目を集めているのはなぜですか?

オクトレオチドカプセルなどの経口剤が患者への直接配送を可能にし、テレヘルスの普及が遠隔処方の履行を支援することで、オンラインチャネルの13.10%のCAGRが実現しています。

価格圧力はどのように対処されていますか?

支払者はアウトカムベース契約を好み、Medicare パートDの自己負担上限などの立法措置はイノベーションを妨げることなく負担可能性を高めることを目指しています。

現在の治療パターンを変革する可能性のあるパイプライン製品はどれですか?

経口選択的ソマトスタチン受容体2型アゴニストであるパルトゥソチンは、後期試験でIGF-1正常化83%を示し、EUオーファン指定を保持しており、2025年における潜在的な市場変革に向けて位置づけられています。

最終更新日: