ナルコレプシー治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

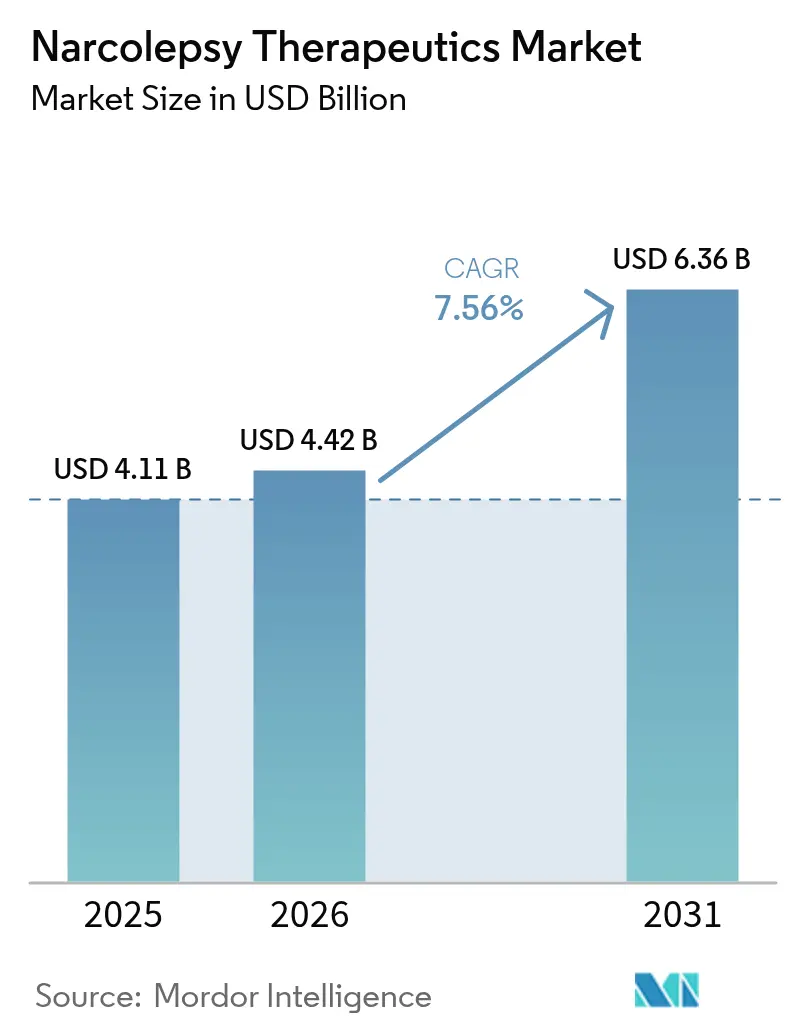

| 市場規模 (2026) | 4.42 十億米ドル |

| 市場規模 (2031) | 6.36 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナルコレプシー治療薬市場分析

ナルコレプシー治療薬市場規模は、2025年のUSD 41億1,000万から2026年にはUSD 44億2,000万へと成長し、2026年〜2031年にかけてCAGR 7.56%で2031年までにUSD 63億6,000万に達すると予測されています。

疾患生物学を標的とするオレキシン受容体アゴニスト、夜間投与を不要にする徐放性ナトリウムオキシベート、治療対象集団を拡大する小児承認の拡大が市場の勢いを生み出しています。デジタル流通が患者アクセスを広げる一方、就寝時一回投与製剤に関する試験データが処方医の好みを変えています。認可済みジェネリック医薬品が既存ブランドを侵食し、ヒスタミンH3拮抗薬が専門クリニックで拡大するにつれ、競合圧力が高まっています。ベンチャー資金と国境を越えたライセンスがアジア太平洋地域における製品上市を加速し、規制の調和をイノベーターにとっての販売触媒へと転換しています。

レポートの主要なポイント

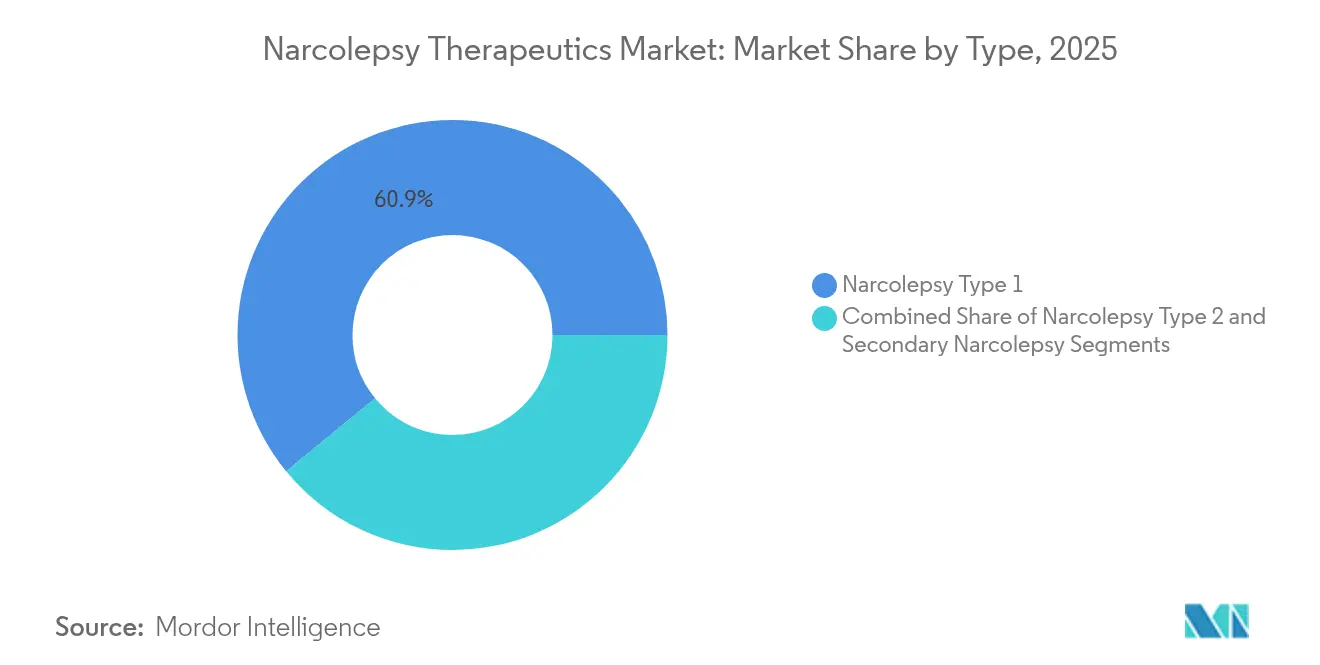

- タイプ別では、ナルコレプシー1型が2025年のナルコレプシー治療薬市場シェアの60.92%を占め、一方2型は2031年までに10.79%のCAGRで成長軌道にあります。

- 製品クラス別では、ナトリウムオキシベートが2025年のナルコレプシー治療薬市場規模の48.67%を占め、ヒスタミンH3拮抗薬は2031年までに13.41%のCAGRで拡大すると予測されています。

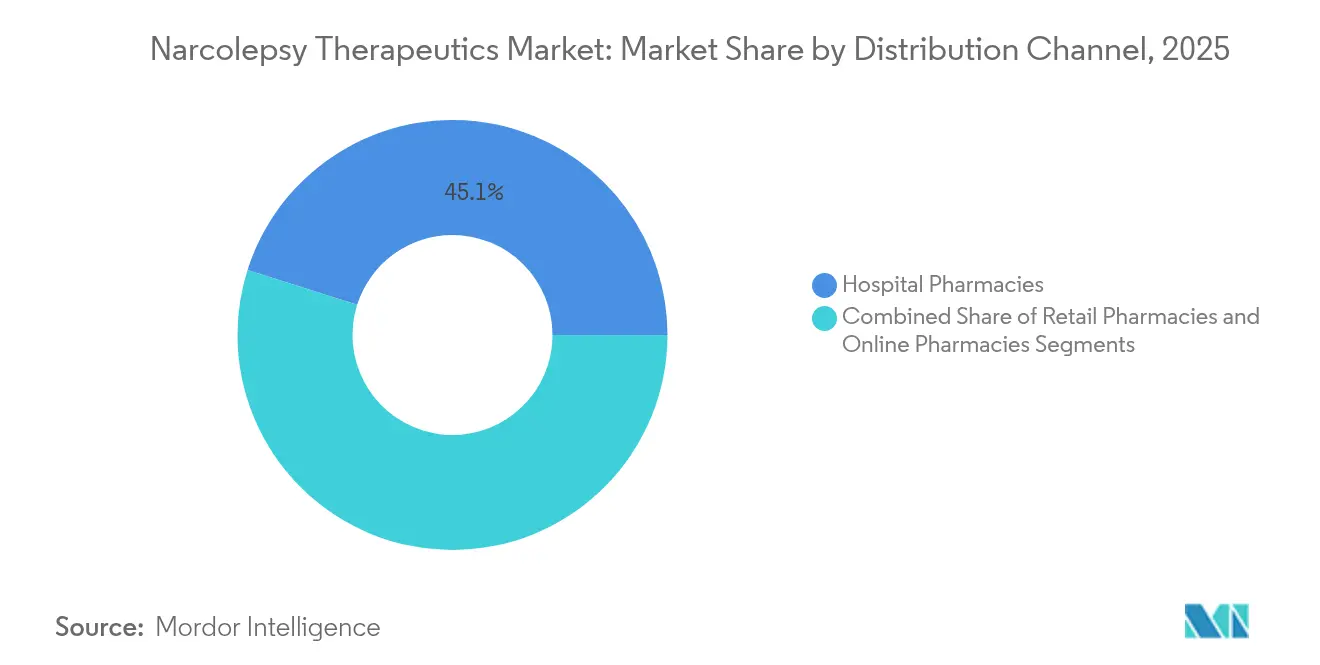

- 流通チャネル別では、病院薬局が2025年のナルコレプシー治療薬市場規模の45.12%を占め、オンライン薬局は2031年までに13.68%という最高のCAGRが予測されています。

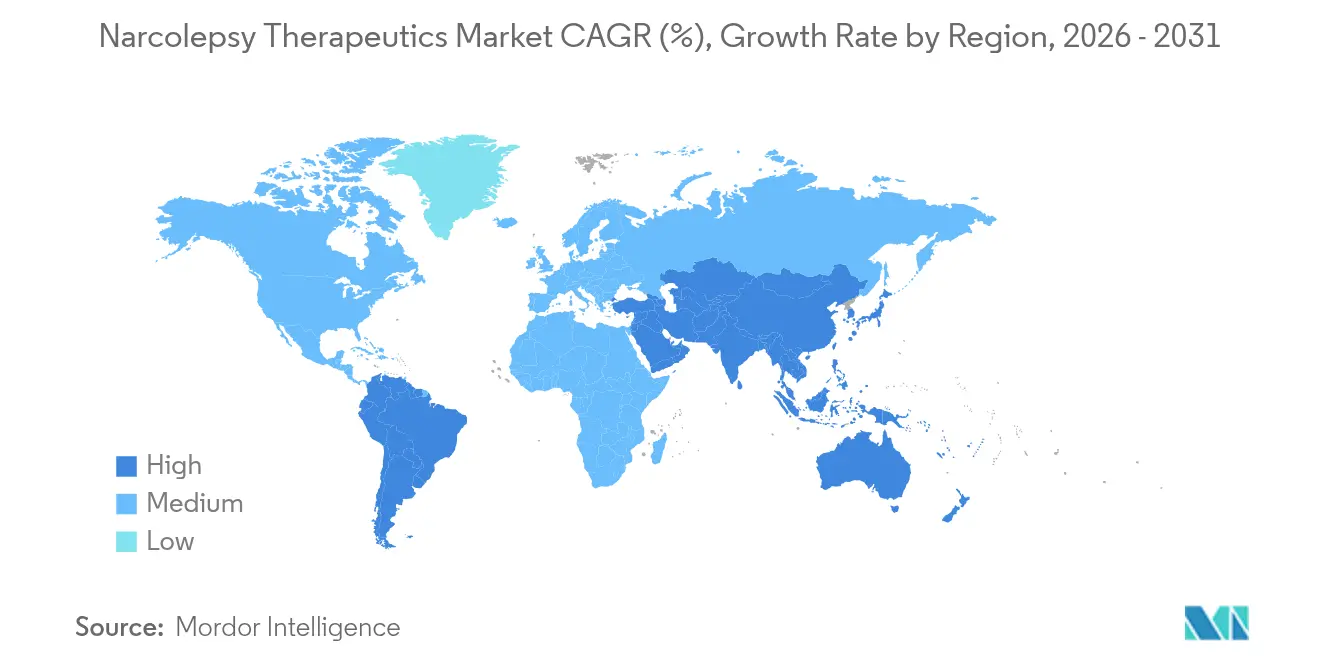

- 地域別では、北米が2025年に42.05%の売上シェアをリードし、アジア太平洋は11.87%のCAGRで最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナルコレプシー治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地域的 関連性 | 影響 期間 |

|---|---|---|---|

| 規制上の 支援と償還の拡大 | +1.5% | 北米 およびEU、新興市場へのスピルオーバー | 短期(≤ 2年) |

| 個別化 および併用療法プロトコル | +0.9% | 先進市場が 主導するグローバル | 中期 (2〜4年) |

| FDA/EMA による新薬承認 | +1.8% | 米国/EUを先例とする グローバル | 短期(≤ 2年) |

| ナルコレプシー治療薬の 臨床試験増加 | +1.1% | 米国、EU、日本 | 中期 (2〜4年) |

| ナルコレプシーの 有病率上昇 | +1.2% | グローバル、 アジア太平洋で最高 | 中期 (2〜4年) |

| 啓発 プログラムと診断率の改善 | +0.8% | 北米 およびEU、アジア太平洋へ拡大 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

FDA/EMAによる新薬承認

新規承認は、刺激薬を超えてオレキシン生物学を実証するものです。ルムリズ(Lumryz)はREST-ON第3相試験において有効性を示し、就寝時一回投与型徐放性ナトリウムオキシベートとして初めて承認を取得しました。小児承認により対象が拡大し、徐放性ナトリウムオキシベートは現在7歳以上を適応としています。TAK-861は第2b相試験において睡眠潜時とカタプレキシーに有意な改善を示し、第3相グローバルプログラムの推進につながっています。[1]Daniel A. Gottlieb ら、「1型ナルコレプシーにおけるオレキシン2受容体アゴニストTAK-861」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org 希少疾病用医薬品(オーファンドラッグ)としての独占権は7年間の保護を提供し、研究開発パイプラインを支えています。[2]米国食品医薬品局(Food and Drug Administration)、「希少疾病用製品の指定と市場独占権の付与」、federalregister.gov EMAの整合化により重複試験が削減され、ナトリウムオキシベートおよびヒスタミンH3拮抗薬の欧州上市が加速しています。

ナルコレプシー治療薬の臨床試験増加

試験が症状管理ではなく疾患修飾的な目標を追求するにつれ、業界の信頼感が高まっています。AXS-12はSYMPHONY第3相エンドポイントを達成し、カタプレキシーが83%減少したことで新薬承認申請(NDA)準備が促されました。AlkermesのALKS-2680は初期研究において睡眠潜時を最大34分改善しました。Harmony Biosciencesはメラニン凝集ホルモン受容体1(MCHR1)拮抗の領域に参入するためHBS-102を取得し、REM睡眠調節不全への対応を拡大しています。Beacon Biosignalsは武田薬品工業(Takeda)と提携し、神経バイオマーカーを適用してエンドポイントを精緻化し、試験期間の短縮を目指しています。中枢神経系(CNS)イメージングへの投資が増加しており、クラリオ(Clario)によるニューロRx(NeuroRx)買収がその証左であり、後期プログラムにfMRI能力をもたらしています。

規制上の支援と償還の拡大

政策の進化が医薬品のアフォーダビリティを向上させています。チェコ共和国はナトリウムオキシベートの年間費用の84%をカバーしており、新興欧州諸国のベンチマークを設定しています。テレヘルスの償還同等性は米国睡眠医学会(American Academy of Sleep Medicine)が推進しており、農村部でのフォローアップ訪問を支援しています。オーファンドラッグ支出は2026年までに処方薬売上の20%に達する可能性があり、支払者に対して実際の治療成果に基づく価値ベース契約の導入を促しています。スノシ(Sunosi)訴訟のような特許和解によりヒクマ(Hikma)の2040年参入が予定されるなど、独占権の制御された侵食の様相を示しています。中・東欧ではOMP固有のHTA(医療技術評価)プロセスが実施されていますが、タイムラインに差異があり、柔軟な価格モデルのための余白が残されています。

個別化および併用療法プロトコルへの関心の高まり

治療の個別化が加速しています。高性能HPLCにより、ラジオイムノアッセイが不活性ヒポクレチン断片を過大評価していることが判明し、より良い患者層別化を支援しています。ナトリウムオキシベートと刺激薬の併用療法はカタプレキシーと日中の過度な眠気の両方を改善するとして一般的であり、[3]スタンフォード睡眠研究センター(Stanford Center for Sleep Research)、「カタプレキシーにおける併用療法の治療成果」、stanford.edu AI対応認知行動療法プラットフォームは薬物療法に重ねることで中程度から大きな睡眠改善効果をもたらします。患者調査では94%がルムリズ(Lumryz)の就寝時一回投与を好み、服薬継続しやすい治療計画の設計に影響を与えています。バイオマーカー主導の用量調整がBeacon BiosignalsとTakedaの共同研究内で研究中であり、診断と治療薬の架け橋となっています。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRへの影響予測 | 地域的 関連性 | 影響 期間 |

|---|---|---|---|

| 有害事象 プロファイルと乱用可能性 | -1.1% | グローバル、 米国/EUで最も厳格 | 長期(≥ 4年) |

| 高い治療費 とオーファンドラッグ価格 | -1.8% | グローバル、 新興市場で顕著 | 中期 (2〜4年) |

| 特許崖 対ジェネリック遅延訴訟 | -0.9% | 北米 およびEU | 短期(≤ 2年) |

| 新興地域における 償還格差 | -1.3% | アジア太平洋、ラテン アメリカ、中東・アフリカ | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

高い治療費とオーファンドラッグ価格

ルムリズ(Lumryz)の米国における年間定価はUSD 177,034であり、従来のオキシベートと比較して競争力はあるものの、刺激薬の数倍の価格であり、アフォーダビリティの課題をもたらしています。ジャイレム(Xyrem)は2007年のUSD 11,169から2024年にはUSD 182,804まで上昇し、反競争的手法に関する調査を引き起こしました。支払者は2023年の医薬品承認の51%がオーファンであることに注目し、価格を測定可能な便益に整合させることの緊急性を高めています。新興市場では米国中心の価格設定が受け入れられず、上市の遅れや償還範囲の制限につながっています。エプワース眠気尺度(Epworth Sleepiness Scale)スコアの改善とカタプレキシー発作の減少に基づく支払いを結びつける成果連動型契約が登場し始めています。

ナトリウムオキシベートの有害事象プロファイルと乱用可能性

ナトリウムオキシベートのスケジュールIII指定は、単一供給源流通と処方医の義務的認定を伴うリスク評価緩和戦略(REMS)管理を意味します。GHBとの構造的類似性が社会的スティグマと監視の強化を招き、一部の臨床医をピトリサント(pitolisant)などの非規制薬へと向かわせています。就寝時二回投与は睡眠を断片化させる可能性があり、二回目の投与を忘れるとカタプレキシーのリバウンドリスクがあります。地域によっては追加の輸入許可証が必要となるなど、グローバルな規制の多様性が物流を複雑にし、製品供給を遅延させています。耐性と離脱症状のモニタリングはコストを増加させ、境界線上の候補患者を遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:診断技術の革新が2型の採用を促進

1型のナルコレプシー治療薬市場規模は2025年に総治療費支出の60.92%を占め引き続き優位を保ち、カタプレキシーを標的としたナトリウムオキシベート処方が牽引しています。2型は、特発性過眠症との鑑別を可能にする多発睡眠潜時検査(MSLT)の精緻化に支えられ、10.79%のCAGRで最も速く成長しています。HPLCを用いた脳脊髄液(CSF)分析により不活性ヒポクレチン断片を識別できるようになり、誤分類リスクを低減して正確な治療整合を促進しています。臨床医は1型にオキシベートを温存しながら、2型に対しては刺激薬またはヒスタミンH3拮抗薬を優先することが多く、別々の価格体系と支払者方針を生み出しています。脳構造損傷による二次性ナルコレプシーはニッチながら臨床的に重要な区分を形成し、リハビリテーションプロトコルと神経画像診断の紹介経路に関心を集めています。

診断スループットの向上もナルコレプシー治療薬市場を拡大させており、地域神経科医が異常なREM移行を検出する簡易スコアリングを採用しています。学術センターは遠隔多用途睡眠検査(テレ・ポリソムノグラフィー)を試験導入しており、待機リストを短縮し疾患修飾試験の早期開始を促進しています。2型患者の患者報告アウトカムは、正確に分類されると労働生産性の向上がより速く現れることを示しており、確認的CSF検査への資金提供に関する支払者の経済的根拠を強化しています。患者団体が実施する啓発キャンペーンが研究登録の拡大に寄与し、新薬の添付文書拡大を支援する実臨床データを提供しています。地域格差は依然として存在し、アジア太平洋では限られたMSLT能力により2型が過少診断されており、携帯型診断機器の機会を示唆しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

製品クラス別:H3拮抗薬がオキシベートのリーダーシップに圧力をかける

ナトリウムオキシベートは2025年の売上のほぼ半分を生み出しましたが、そのナルコレプシー治療薬市場シェアの軌跡(48.67%)は、2031年までに13.41%のCAGRで成長するヒスタミンH3拮抗薬による侵食に直面しています。ピトリサント(pitolisant)のスケジュール非指定ステータスはREMS障壁と薬局のロックインを排除し、臨床医が診断当日に電子処方箋を発行できるようにしています。TAK-861やALKS-2680などのオレキシン2受容体アゴニストは疾患修飾効果を期待され、承認されれば現在の治療アルゴリズムを覆す可能性があります。CNS刺激薬は日中の過度な眠気に対する第一選択治療として依然として使用されていますが、コモディティ化された価格設定では収益の上昇余地が限られています。

オキシベートが指揮するナルコレプシー治療薬市場規模のプレミアムは服薬継続支援に依存していますが、94%の患者が深夜3時の覚醒を避けられる就寝時一回投与のルムリズ(Lumryz)を好んでいます。この選好が支払者に対して、かつて二回投与製剤を優先的に要求していたステップ療法ルールの見直しを促しています。カテゴリーの革新は続いており、HBS-102が第1相試験でREM睡眠調節不全に取り組み、カタプレキシーを超えた対象症状の拡大が期待されています。特許崖が迫っており、ジャイワブ(Xywav)は2028年まで独占権を維持する一方、ジャイレム(Xyrem)の認可済みジェネリック医薬品がすでに価格競争に参入しています。こうした状況がJazz Pharmaceuticalsに対して、コアフランチャイズを守るためにジュウテリウム化と徐放性を組み合わせた次世代オキシベートの開発を促しています。

流通チャネル別:デジタル調剤が勢いを増す

病院薬局は2025年に売上の45.12%を占め、規制されたオキシベートの厳格な取り扱いルールを反映していますが、ケアチームが仮想フォローアップ診療を活用するにつれ、オンライン薬局は13.68%のCAGRを記録しています。小売店は慢性的な刺激薬の供給に対応していますが、保管上の制約からオキシベートをほとんど在庫しません。2024年に制定されたテレメディシン法制により、一度の対面診療後にスケジュールIII薬の処方箋の再調剤が可能となり、農村部の患者にとっての主要な障壁が取り除かれました。ピトリサント(pitolisant)の非規制分類はフルEコマース履行を可能にし、クリニック(Klinic)などのプラットフォームが症状日記、処方箋補充の提示、薬剤師ビデオカウンセリングを統合しています。

ナルコレプシー治療薬市場はさらに、用量リマインダーアプリと統合するAIガイド付き認知行動療法(CBT)モジュールなどのデジタルラップアラウンドサービスから恩恵を受けています。調剤給付管理会社(PBM)がウェアラブル睡眠トラッカーとセットにした患者直接配送を試験運用し、製造業者向けの実臨床服薬継続データセットを生成しています。規制当局はオキシベートの温度管理梱包に関するガイドラインを調整し、ラストマイル配送を合理化しています。決済システムが電子事前承認を組み込み、承認時間を数週間から数時間へと短縮しています。地理的には米国とEUが採用をリードしていますが、シンガポールと韓国がサンドボックス・フレームワークを制定しており、他のアジア太平洋市場への輸出可能なテンプレートとなる可能性があります。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に有利な償還環境、専門医の密度、就寝時一回投与オキシベートの早期採用を背景に、ナルコレプシー治療薬市場の42.05%を維持しました。支払者のフォーミュラリーはエプワース眠気尺度(Epworth Sleepiness Scale)の改善に基づく価値ベース契約を優先しており、この方針が臨床的に優れた治療法への迅速な移行を促しています。デジタルヘルス規制により継続的な遠隔モニタリングが可能となり、睡眠センターによる服薬継続追跡が促進され、都市部と農村部のケアのギャップが埋められています。

欧州はオーファンドラッグインセンティブとEMAの集中審査手続きが承認から償還までの時間を短縮する中、安定した成長を示しています。西欧の自己負担上限が広範なアクセスを維持する一方、中・東欧は大規模市場のアウトカムデータをベンチマークとするHTA改革を通じて償還格差を徐々に縮小しています。EU域内越境医療規則が複雑な睡眠検査のための患者移動を促進し、間接的に診断スループットを向上させています。

アジア太平洋は診断率の上昇、規制改革、都市部病院への投資により11.87%のCAGRで最も急速に拡大している地域です。中国による不眠症治療薬レンボレキサント(lemborexant)の最近の承認は睡眠治療薬への受け入れの拡大を示すものであり、オレキシン薬の規制上の先例を打ち立てています。日本ではナルコレプシー患者一人当たりの年間医療費がUSD 2,531であるのに対し、対照群はUSD 266と報告されており、有効な治療の経済的効果を示しています。オーストラリアは薬剤給付制度(Pharmaceutical Benefits Scheme)下でのカバレッジを拡大しており、インドの民間保険会社は遠隔睡眠パッケージのバンドル提供を試みています。中東、アフリカ、ラテンアメリカは依然として償還の非対称性と神経科医不足に苦しんでいますが、開発銀行が資金提供するテレメディシン試験プロジェクトは、コスト障壁が緩和された後の潜在的需要を示唆しています。

競合環境

ナルコレプシー治療薬市場は中程度に集中しています。Jazz Pharmaceuticalsは2023年にジャイワブ(Xywav)からUSD 12億7,000万を生み出すベンチマーク企業として君臨していますが、その優位性は複数の方面から挑戦を受けています。Harmony Biosciencesはピトリサント(pitolisant)から2024年にUSD 7億1,470万を達成し、睡眠フランチャイズの幅を広げるためREM睡眠調節資産への多角化を進めています。AvadelのLumryzは二回投与オキシベートと比較して患者の94%が支持するという統計データを確保しており、ブランドメッセージとフォーミュラリー配置を再構成しています。

特許満了がジェネリック参入を触媒しています。HikmaとAmnealはジャイレム(Xyrem)の認可済みジェネリック医薬品の販売を開始し、平均販売価格を押し下げ、Jazz自身の独占権が2028年に終了する前にジャイワブ(Xywav)へのボリュームシフトを迫っています。AxsomeのAXS-12とTakedaのTAK-861は疾患修飾療法のファーストインクラスの地位を争っており、Takedaは第2b相の強力なデータを受けて第3相へと進んでいます。Centessaはアンド阻害薬ORX-142のIND(治験許可申請)承認を取得し、オレキシンに焦点を当てたバイオテクの裾野の広がりを示しています。

戦略的パートナーシップが増加しています。Beacon BiosignalsがTakedaにデジタルバイオマーカーを提供する一方、クラリオ(Clario)によるニューロRx(NeuroRx)買収が画像評価の強化につながっています。ライセンス・イン取引がポートフォリオを拡大しており、ニューラックスファーム(Neuraxpharm)がプロビジル(Provigil)とヌビジル(Nuvigil)を取得して既存ブランドを活用する一方、アポテックス(Apotex)は刺激薬ポートフォリオを強化するため米国の権利を確保しました。M&A評価額は競争的関心を反映しており、Harmonyはアンケートを通じてHBS-102に対して非開示の億ドル台の価格を支払い、差別化されたメカニズムへの意欲を示しています。

ナルコレプシー治療薬業界リーダー

Jazz Pharmaceuticals plc

Harmony Biosciences

Teva Pharmaceuticals Industries Ltd

Azurity Pharmaceuticals, Inc.

Avadel Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CentessaのOX2Rアゴニストであるアンド阻害薬ORX-142が米国食品医薬品局(FDA)からIND(治験許可申請)承認を取得し、ナルコレプシーの根本的な病態生理を標的とするこの新規オレキシン受容体2アゴニストの臨床試験が可能となりました。この承認は、1型ナルコレプシーの根本原因に対処するオレキシン補充療法の開発競争における重要なマイルストーンを表しています。

- 2025年5月:武田薬品工業(Takeda)がオベポレキストン(TAK-861)の第2b相試験結果をニューイングランド・ジャーナル・オブ・メディシン(The New England Journal of Medicine)に発表し、1型ナルコレプシー患者における睡眠潜時の統計的に有意な改善とカタプレキシー減少を実証しました。同社はグローバル第3相試験の開始計画を発表し、この経口オレキシン受容体2アゴニストを潜在的な画期的療法として位置付けています。

- 2025年5月:Avadel PharmaceuticalsがSLEEP 2025学会で14件の抄録と4件の口頭発表を行い、REFRESH試験の中間結果においてLUMRYZが従来のオキシベート製剤から切り替えた患者の日中の過度な眠気を有意に改善することを示すなど、LUMRYZの臨床的優位性を披露しました。

- 2025年2月:アポテックス(Apotex)がニューラックスファーム(Neuraxpharm)からプロビジル(PROVIGIL、モダフィニル)とヌビジル(NUVIGIL、アルモダフィニル)の米国権利を取得し、ナルコレプシー治療分野における専門医薬品ポートフォリオを拡大しました。この買収はアポテックスの刺激薬セグメントにおける地位を強化するとともに、これらの確立された治療薬への患者アクセスを継続して確保するものです。

- 2024年6月:Harmony Biosciencesが、6歳以上の小児ナルコレプシー患者における日中の過度な眠気(EDS)を対象とするWAKIX(ピトリサント)錠剤に係る補足新薬承認申請(sNDA)についてFDA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスでは、ナルコレプシー治療薬市場を、ブランド医薬品、ジェネリック医薬品を問わず、世界中の小売店、病院、オンライン薬局のチャネルにおいて、ナルコレプシー1型、ナルコレプシー2型、二次性ナルコレプシーに関連する日中の過度の眠気、カタプレキシー、幻覚、睡眠麻痺の管理に適応のあるすべての処方薬と定義している。また、規制当局による承認が合理的に可能となった時点で、フェーズIII以降のパイプライン分子を含む。

除外範囲:診断テスト、ウェアラブル睡眠トラッカー、行動療法サービスは、このバリューチェーンの対象外である。

セグメンテーションの概要

- タイプ別

- ナルコレプシー1型

- ナルコレプシー2型

- 二次性ナルコレプシー

- 製品クラス別

- CNS刺激薬

- ナトリウムオキシベート

- ヒスタミンH3拮抗薬

- ドーパミン

- 抗うつ薬

- OX2Rアゴニスト

- その他の治療薬

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちは、北米、欧州、アジア太平洋地域の神経科医、支払アドバイザー、地域販売会社の上級幹部との構造的インタビューを通じて、机上での調査結果を補足しました。これらの対話により、有病率の調整、オレキシン拮抗薬の新たな価格設定への期待、リフィルのアドヒアランスが明らかになり、取り込み曲線と割引の軌道を微調整することができました。

デスクリサーチ

当社のアナリストはまず、WHO Global Health Observatory、National Institute of Neurological Disorders and Stroke、U.S. FDA Orange Book、ClinicalTrials.gov、OECD Health Statsなどのオープンソースから基礎データを収集した。UN Comtradeの貿易統計は、オキシベートナトリウムとモダフィニルの有効成分の流れを追跡するのに役立ち、企業の情報開示、投資家向け資料、専門誌は平均販売価格と発売時期を提供してくれた。D&B HooversやDow Jones Factivaなどのサブスクリプション・データベースは、企業の収益やニュースの流れをクロスチェックするのに役立った。このリストは例示であり、データセットを検証し充実させるために、さらに多くの文献を参照した。

マーケット・サイジングと予測

トップダウンの有病率から治療患者プールへのモデルがベースラインを固定し、その後、サプライヤーの売上、チャネルのチェック、サンプリングされたASP回数の調剤量の選択的なボトムアップのロールアップにより、合計が検証される。追跡される主な変数には、診断された有病率、覚せい剤とオキシベートの治療ミックス、オーファンドラッグの独占期限、診断までの期間中央値、医療費償還の深さ、地域のジェネリック普及率などが含まれる。2030年までの予測は、多変量回帰とシナリオ分析を組み合わせたもので、パラメータの重み付けは一次調査のコンセンサスに基づいている。不足するボトムアップの入力は、最終的な調整を行う前に、アナログの国別プロキシと価格侵食ヒューリスティックを用いてブリッジングされる。

データ検証と更新サイクル

出力は、自動化された差異フラグ、別のアナリストによるピアレビュー、シニアドメインリーダーのサインオフという3層のレビューを通過する。モデルは毎年更新され、主要な承認、ラベルの拡大、または予期せぬ安全性アクションによって中間改訂が行われる。顧客は、発生から8週間以内にマテリアル・イベントのアップデートを受け取る。

モルドールのナルコレプシー治療薬ベースライン・コマンドの信頼性の理由

公表されている推定値がしばしば乖離するのは、各社が異なる組み入れ基準、患者ファネルの仮定、通貨換算を採用しているためである。

主なギャップドライバーは、市販のメラトニンをカウントするかどうか、ジェネリックのオキシベートナトリウムの参入時期、パイプライン資産のモデル化のペースなどである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4.11億米ドル | モルドール・インテリジェンス | - |

| 35.2億米ドル(2023年) | グローバル・コンサルタンシーA | アジアのジェネリック医薬品を除き、2030年までフラットASPを適用 |

| 38.3億米ドル(2024年) | 業界誌B | カタプレキシー症例のみをカウントし、オンライン薬局チャネルは除外している。 |

これらの比較は、定期的に更新されるスコープ、明示的なチャネルカバレッジ、およびミックスメソッドモデリングが、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

ナルコレプシー治療薬市場の現在の評価額はいくらですか?

市場は2026年にUSD 44億2,000万と評価されており、2031年までにUSD 63億6,000万に達すると見込まれています。

現在最も高い売上を上げている治療クラスはどれですか?

ナトリウムオキシベートが最大の収益源として残っており、2025年売上の48.67%を占めています。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋は2026年から2031年にかけてCAGR 11.87%で拡大し、他のすべての地域を上回ると予測されています。

オレキシン受容体アゴニストが注目を集めている理由は何ですか?

1型ナルコレプシーの根本的な生物学的欠損を標的としており、第2b相試験において臨床的に意義のある改善を示したためです。

薬剤流通を変えているデジタルチャネルは何ですか?

オンライン薬局とテレメディシンプラットフォームは遠隔処方の政策的支援を受け、13.68%のCAGRで成長しています。

価格設定は患者アクセスにどのような影響を与えますか?

高いオーファンドラッグ価格は採用を制限する可能性があり、成果連動型契約と国家償還制度がアフォーダビリティのギャップ解消を目指しています。

最終更新日: