グアテマラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.40 十億米ドル |

| 市場規模 (2026) | 3.7 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグアテマラ建設市場分析

グアテマラ建設市場規模は、2025年の34億米ドルから2026年には37億米ドルへ拡大し、2026年〜2031年のCAGR 8.79%で2031年までに56億4,000万米ドルに達すると予測されています。社会住宅における強固な公共投資の拡大、インフラ支出の再活性化、およびニアショアリング志向施設への外国直接投資の増加がこの成長を牽引しています。需要は都市部、特にグアテマラシティに集中しており、垂直型住宅フォーマットと商業複合施設が新規プロジェクトパイプラインを主導しています。エスクイントラの工業団地と物流回廊は首都圏外における成長を下支えしており、再生可能エネルギープロジェクトも継続的なユーティリティ工事パイプラインをもたらしています。政治的リスクおよび熟練労働者不足という継続的な逆風にもかかわらず、グアテマラ建設市場は産業・エネルギー・複合用途開発に対する民間資本の関心の高まりから恩恵を受けており、投資家センチメントの段階的な改善を示しています。

主要レポートのポイント

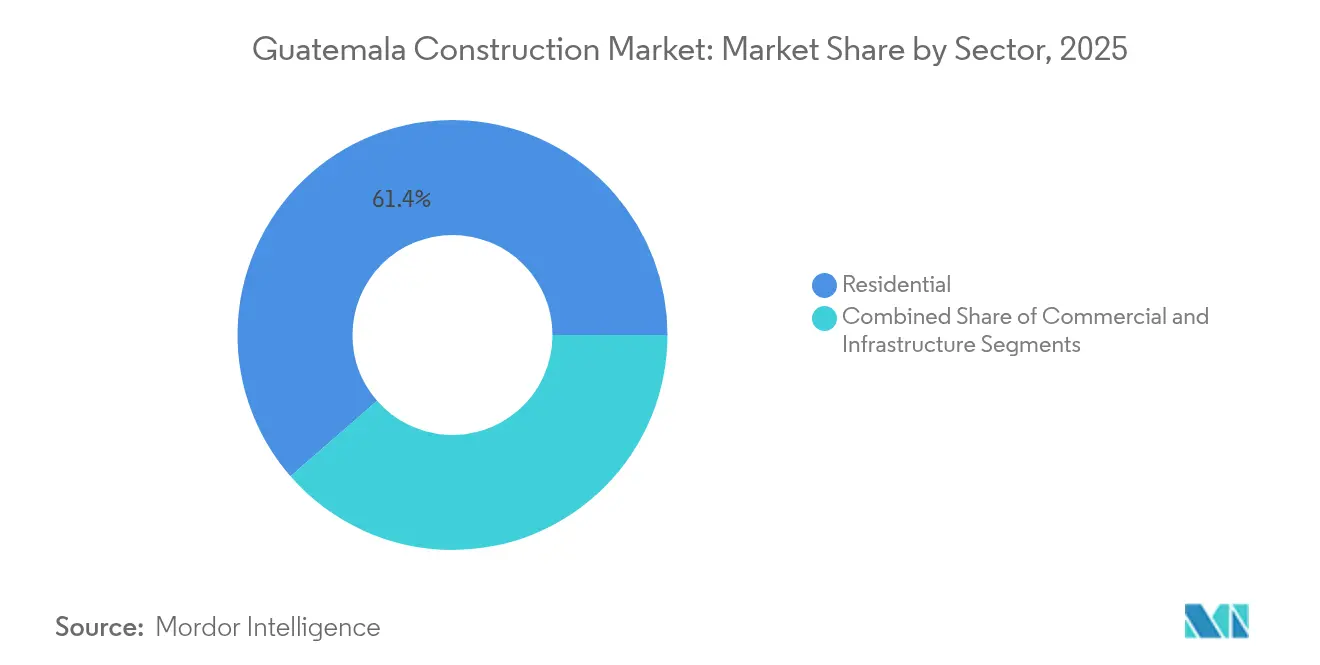

- セクター別では、住宅セグメントが2025年のグアテマラ建設市場シェアの61.42%を占めました。インフラセグメントのグアテマラ建設市場規模は、2026年〜2031年にかけてCAGR 10.26%で成長する見込みです。

- 建設タイプ別では、新規建設が2025年のグアテマラ建設市場シェアの57.35%を占めました。新規建設のグアテマラ建設市場規模は、2026年〜2031年にかけてCAGR 9.96%で成長する見込みです。

- 投資源別では、公共資金が2025年のグアテマラ建設市場シェアの64.35%を占めました。民間投資のグアテマラ建設市場規模は、2026年〜2031年にかけてCAGR 10.18%で成長する見込みです。

- 地域別では、グアテマラシティが2025年のグアテマラ建設市場シェアの45.55%を占めました。エスクイントラ地域のグアテマラ建設市場規模は、2026年〜2031年にかけてCAGR 10.34%で成長する見込みです。

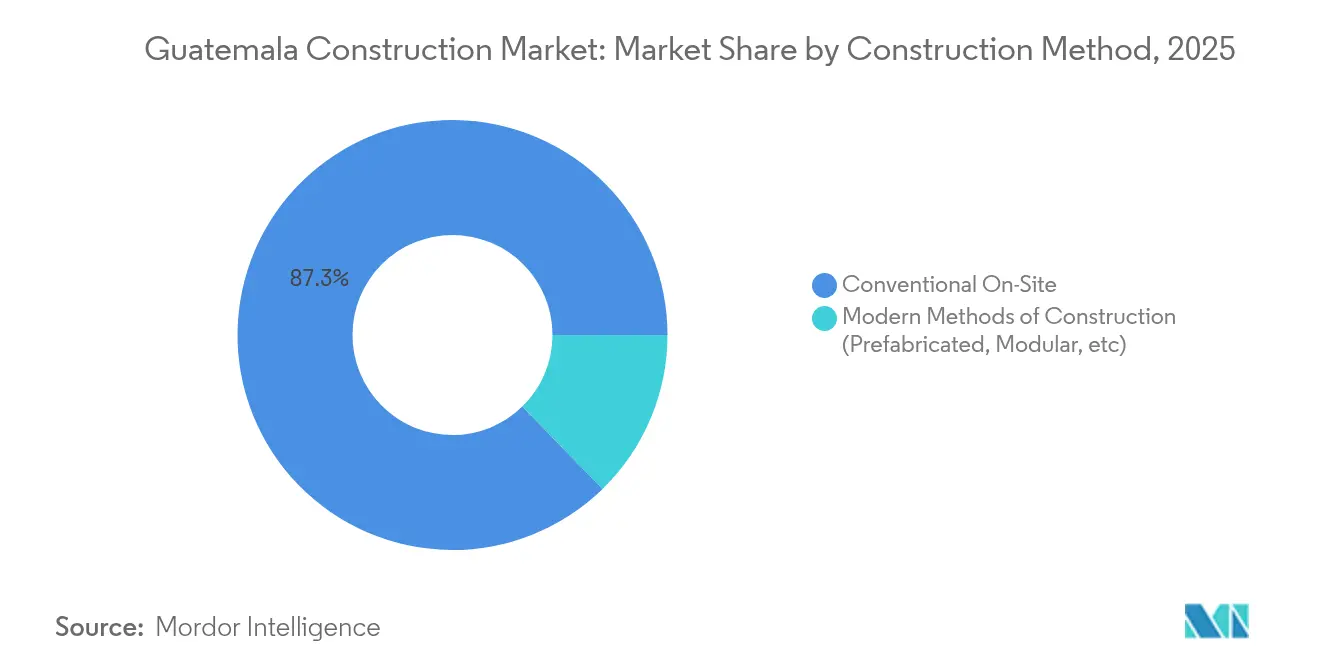

- 建設工法別では、従来型現場施工技術が2025年のグアテマラ建設市場シェアの87.30%を占めました。近代的建設工法のグアテマラ建設市場規模は、2026年〜2031年にかけてCAGR 11.15%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グアテマラ建設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手頃な住宅に向けた公共セクターの推進 | +2.3% | グアテマラシティ、ミクスコ、ビジャヌエバ | 中期(2〜4年) |

| 国内および地域交通インフラの拡充 | +2.8% | 全国;港湾への回廊 | 長期(4年以上) |

| 再生可能エネルギー投資 | +1.9% | エスクイントラ、ケツァルテナンゴ | 中期(2〜4年) |

| 貿易統合による産業物流ゾーン | +1.5% | エスクイントラ、グアテマラシティ周辺 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部不足に対応するための手頃な住宅に向けた公共セクターの推進

グアテマラの190万戸の住宅不足に対応する政府改革は、低金利住宅ローンおよび許認可手続きの簡素化を中心に展開されています。Génesis Empresarialなどのマイクロファイナンス制度は、信用供与と技術支援を組み合わせることで、建設品質およびコンプライアンスを向上させています。グアテマラシティの「Trasciende La Parroquia」などの模範的プロジェクトは、持続可能な機能とコスト効率の良い設計が共存し得ることを示しています。2025年における都市部の土地価格の上昇(3〜7%)は住宅需要をさらに強め、垂直型住宅への需要を高めています。こうした動向は、グアテマラ建設市場における大規模住宅生産および工期短縮を実現する近代的なプレハブ工法への重点化を強化しています。[1]米国商務省、「グアテマラ — 建設機器およびサービス」

国内および地域交通インフラの継続的拡充

10年間にわたる支出不足の後、交通インフラへの支出は国家経済インフラ同盟機関(ANADIE)のもとで16億米ドルを超えています。台湾によるアトランティコ道路への1億米ドルの投資コミットメントと70億〜90億米ドル規模の太平洋・大西洋間回廊の計画は、世代を超えたインフラ整備を示しています。官民パートナーシップ(PPP)は実施の中核を担い、大型資本プロジェクトのリスクを軽減するコンセッションモデルを活用しています。改善された高速道路と鉄道リンクにより、グアテマラシティからプエルト・ケツァルまでの輸送時間が短縮され、輸出業者の競争力が向上しています。その結果、グアテマラ建設市場では、高度な技術力を要する橋梁・高架橋・トンネル工事の入札が増加しています。

再生可能エネルギー投資がユーティリティおよびインフラプロジェクトを牽引

MPC Energy Solutionsの65メガワットピーク(MWp)規模の太陽光発電所と電力系統拡張計画(PET 2024〜2054)は、継続的な送電設備整備のバックログを生み出しています。グアテマラの地域電力取引における純輸出国の地位は、系統の強靭性を示し、さらなる太陽光・風力の追加を促進しています。PEG-4-2022およびPEG-5の入札は新規発電容量を調達し、土木工事・杭打ち・変電所に関する建設ワークフローを確定させています。サン・アントニオ風力発電所の拡張に向けて1,100万米ドルの資金調達が完了したことに示されるように、ファイナンス環境は良好です。これらのユーティリティプロジェクトは、グアテマラ建設市場を住宅・道路分野を超えて多様化させ、専門的なEPC(設計・調達・建設)企業を引き付けています。

中央アメリカ貿易統合による産業物流ゾーンの台頭

ニアショアリング戦略は、メキシコおよび米国に近いグアテマラの地理的優位性を活かし、繊維、BPO(ビジネス・プロセス・アウトソーシング)、軽工業の投資家を引き付けています。エスクイントラの工業団地は即利用可能な土地と港湾アクセスを提供し、倉庫・工場建設を下支えしています。ProtelaによるUSD 4,500万の施設投資やHansaeによるUSD 3億の複合施設計画といったコミットメントは、大規模製造施設への需要を裏付けています。ウォルマートのUSD 5億3,000万規模の小売・物流ネットワーク拡張は、小売物流の持続的な成長を示しています。「グアテマラ・ノ・セ・デティエネ(Guatemala No Se Detiene)」のもとで建設許可が簡素化されることで、リードタイムが短縮され、グアテマラ建設市場の時間的制約の厳しい産業用不動産へのシフトが強化されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 投資家の信頼を損ない公共事業を遅延させる 継続的な政治不安と腐敗 | -1.8% | 農村部で特に影響が大きい 全国 | 中期(2〜4年) |

| 長期的な国内資金調達へのアクセスを制限する 未発達な資本市場 | -1.2% | 全国 | 長期(4年以上) |

| 熟練建設労働者および デジタルエンジニアリング人材の慢性的不足 | -0.9% | 専門的な建設セグメントで特に顕著な 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

投資家の信頼を損なう継続的な政治不安と腐敗

政治的混乱はプロジェクト承認を制限し、調達サイクルを長期化させています。これはIMFの2024年第4条協議報告書でも指摘されています。英国政府のリスク評価によれば、2010年の法律施行以降、財務クローズに達したPPPは1件のみであり、行政上の摩擦が浮き彫りになっています。透明性改革は進行中ですが、裁量的な意思決定は依然として長期投資家を遠ざけています。選挙年における予算の再配分は建設キャッシュフローを乱し、事業着手を遅延させています。こうした不確実性は、コンティンジェンシーコストの上昇と複数年コミットメントの抑制を通じて、グアテマラ建設市場の成長を削いでいます。

熟練建設労働者およびデジタルエンジニアリング人材の慢性的不足

グアテマラで毎年認定される建設見習い労働者は2,000人未満であり、需要を大幅に下回っています。スイスコンタクト(Swisscontact)の「ヌエバス・オポルトゥニダデス(Nuevas Oportunidades)」プログラムは帰還移民の訓練を行っていますが、技能格差は依然として解消されていません。技術教育への資金不足と有資格者の海外移住が、BIM(ビルディング・インフォメーション・モデリング)やモジュール工法の導入を制約しています。FHI 360の労働力調査は、高い貧困率が職業訓練へのアクセスを制限していることを明らかにし、地域間格差を拡大させています。その結果、請負業者が高度な工法に対応した人員を容易に確保できないため、従来型工法が主流であり続け、グアテマラ建設市場の生産性向上を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅部門の優位性とインフラ部門の勢い

住宅セグメントは2025年のグアテマラ建設市場の61.42%を占め、国家支援による住宅ローン補助金と活発なマイクロファイナンスのエコシステムに支えられています。土地不足とライフスタイルの変化に対応する不動産開発業者の取り組みにより、垂直型コンドミニアムと門付き郊外コミュニティが急増しています。2025年に3〜7%上昇した都市部の不動産価格は、新規ユニットの供給をさらに促進しています。グアテマラシティのゾーナ14における高級タワーマンションは、グリーンルーフや省エネファサードを採用しており、持続可能なアメニティへの需要を示しています。インフラセグメントは現時点では規模が小さいものの、1億1,900万米ドルのアトランティコ道路改修や総額70億〜90億米ドル規模の太平洋・大西洋間回廊構想へのコミットメントを反映し、最速のCAGR 10.26%を記録すると予測されています。これらのメガプロジェクトは10年以上にわたり展開し、長期的な建設請負業者のパイプラインを確立します。

インフラの差し迫った規模は請負業者の戦略を再編しており、国内建設業者は橋梁・トンネル・鉄道工事の事前資格審査基準を満たすために合弁事業を組成しています。台湾からの資金調達により初期工事が加速し、2026年の着工に向けた調達が進んでいます。同時に、住宅開発業者はプレハブ工法を採用してスケジュールを短縮しており、昨年の環境配慮型住宅着工件数が25%増加したことがその証左です。このように、グアテマラ建設市場は大量供給型の社会住宅と資本集約型の交通・ユーティリティを両立させ、バリューチェーン全体における機会の幅を広げています。

建設タイプ別:新規建設が市場拡大を牽引

新規建設は2025年のグアテマラ建設市場規模の57.35%を占め、2031年まで9.96%のCAGRで優位性を維持すると予測されています。「グアテマラ・ノ・セ・デティエネ」などの政府ロードマップは、グリーンフィールド型工業団地・広域高速道路・電力系統の拡充を優先し、堅固な受注残を確保しています。世界銀行のプログラムローンは耐震性の高い学校・医療施設向けに25億米ドルを充当し、安定した公共需要を生み出しています。リノベーションは規模は小さいものの、欧州の投資家が観光需要の回復を背景にコロニアル様式の建物をブティックホテルに改修する歴史地区の整備から恩恵を受けています。

レジリエンス要件が新規土木工事の仕様を高めています。学校総合安全政策は耐震設計を義務付け、技術者を性能ベースの基準へと誘導しています。保険会社はこれらの基準への準拠をカバレッジの条件とする傾向が強まっており、開発業者は免震装置と補強組積造の採用を進めています。その結果、近代的建材サプライヤーが存在感を増し、グアテマラ建設市場は無補強組積造から工法的ソリューションへの段階的移行を経験しています。

建設工法別:進行中の技術的移行

従来型現場施工技術は2025年の活動の87.30%を占め、根付いた職人技の伝統と細分化された請負業者構造を反映しています。一方、近代的建設工法は、公営住宅機関がモジュラー鉄骨やCLT(直交集成材)システムを試験導入するなか、CAGR 11.15%で拡大しています。アンティグアの「Construyendo Guatemala(グアテマラを建てる)」イニシアチブは、直交集成材の耐震性能を実証し、コロニアル様式の美観を保ちながら迅速な工期完了を実現しています。国際的なEPC企業は交通インフラプロジェクトにプレキャスト橋桁と自動化された配筋ケージを導入し、ティルトアップ工法の工期を短縮しています。

ただし、普及は均一ではありません。大規模な都市型タワーはBIMを干渉検知に活用している一方、地方の小規模建設では手作業による製図に依存しています。訓練の不足と限られたサプライチェーンの深さが、工業化工法の大規模普及を妨げています。それでも、コスト圧力と都市部の土地制約により、開発業者は学生向け住宅や中層アパートへのボリュームメトリック・モジュールの活用を検討し始めており、グアテマラ建設市場内での段階的ながら不可逆的な転換を強めています。

投資源別:民間セクターの勢いを伴う公共主導

公共資金は2025年の総支出の64.35%を占め、社会プログラムおよび主要インフラに投入されています。ANADIEのPPPアジェンダは16億米ドル規模であり、財政的な波及効果を拡大するために国庫支援と民間リスク資本を組み合わせています。マクロ経済の安定が改善するにつれ、民間投資は年率10.18%で成長すると予測されており、北米顧客に近接したサプライチェーンを移転する多国籍メーカーが主導しています。国際融資機関に支援された再生可能エネルギー開発業者も成長の柱であり、グリッド接続型太陽光発電容量は2027年までに倍増する見込みです。

民間資本は複合用途型都市開発にも資金を提供しており、小売アンカーが影響費(インパクト・フィー)を通じてパブリック・レルム整備に貢献しています。この協調モデルは財政負担を軽減し、許認可サイクルを加速します。その結果、グアテマラ建設市場は均衡のとれた資金調達構造へと進化しており、短期入札型公共事業を超えた多様化が可能になっています。

地理的分析

グアテマラシティはグアテマラ建設市場の中心であり、土地不足に対応する開発業者の取り組みにより、垂直型コンドミニアムがスカイラインを一変させています。スマートメーターや高速光ファイバーを備えたテクノロジー対応アパートへの需要は急速に拡大しています。ゾーナ10およびゾーナ14の高級プロジェクトは、省エネファサードと24時間セキュリティを組み合わせ、プレミアム物件の価値を維持しています。市街地の周縁部に広がるゲーテッド郊外住宅は、混雑した都市中心部から移住する中間所得層世帯に対応し、高層住宅と低密度住宅の双方の需要を支えるデュアルトラック型の住宅市場を形成しています。雨水排水トンネルや交差点オーバーパスを含む自治体インフラの整備は、グアテマラ建設市場における首都の優位性を強化しています。

エスクイントラの工業的成長は、グアテマラ太平洋岸の主要港であるプエルト・ケツァルへの近接性に支えられています。港からグアテマラシティへと延びる物流回廊は時間的制約の厳しい輸出を促進し、開発業者によるクロスドック倉庫や温度管理施設の建設を促しています。太陽光・風力発電所が周辺に集積し、熟練した鉄骨工を必要とする変電所やサービス棟の建設を生み出しています。PET 2024〜2054送電計画は変電所設備の更新に資本を配分し、拡大する工場への安定した電力供給を確保しています。アトランティコ〜エル・ランチョ間の道路区間の整備は輸送時間を短縮し、グアテマラ建設市場における地域流通拠点としてのエスクイントラの魅力をさらに高めています。

ケツァルテナンゴ、ミクスコ、ビジャヌエバなどの主要都市は、首都の住宅価格上昇に伴う住宅需要の流入を取り込んでいます。Génesis Empresarialのマイクロファイナンスローンは自力建設および段階的な増改築を支援し、住宅ストックの質を向上させています。EU開発基金は水道・衛生・学校建設を対象とし、公共事業量を拡大しています。「グアテマラ・ノ・セ・デティエネ」のもとでの道路拡幅事業は、これらの都市と経済拠点との連結性を強化し、回廊型の成長を促進しています。農村部では、プロジェクト・オハイオ2025(Project Ohio 2025)のような電化事業が恩恵をもたらしており、未整備コミュニティへの低圧電力線の延伸が進んでいます。連結性の向上に伴い、地域密着型の建設市場が出現し、グアテマラ建設市場の地理的裾野が歴史的な中核を超えて広がっています。

競争環境

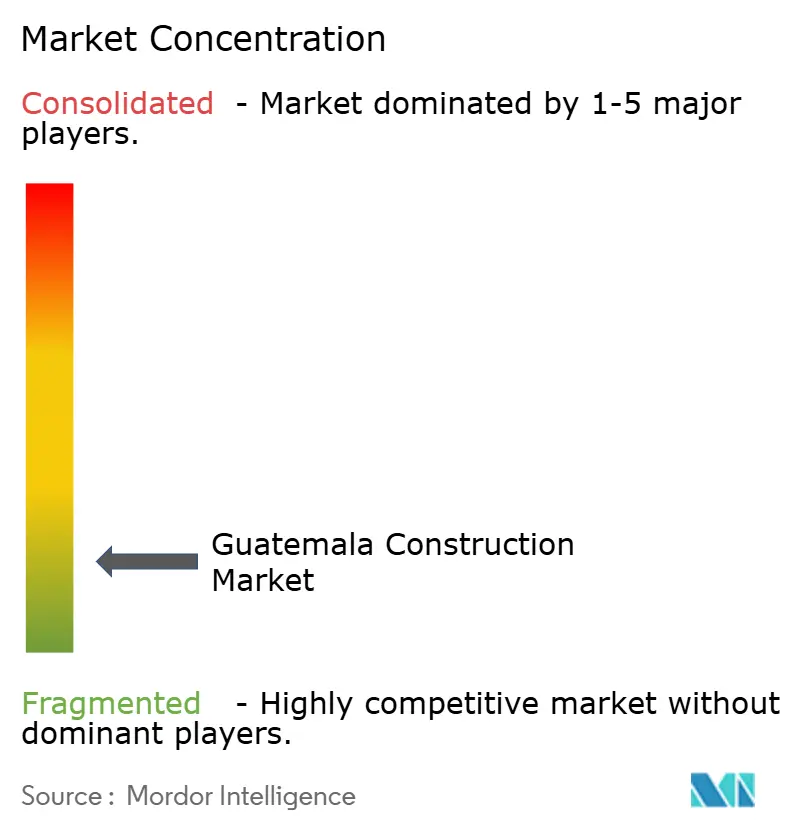

グアテマラの建設市場は分散化しています。HolcimによるCEMEXの資産の2億米ドルでの買収はセメントセグメントを集約し、Holcimに粉砕工場1か所・生コンクリートプラント3か所・流通センター5か所の管理権を付与しました。Corporacion San Francisco S.A.などの地場請負業者は、政治ネットワークを活用して高速道路・社会住宅の公共入札を獲得しています。Preconのような中堅専門業者は、拡大するモジュール需要に対応するプレキャスト部材を供給しています。COMSA Corporaciónを含む国際的なEPC企業は鉄道分野の専門知識を持ち込み、グアテマラの建設業者と提携して許認可要件をナビゲートしています。

テクノロジーが重要な差別化要因となっています。BIMおよびクラウドベースのプロジェクト管理プラットフォームを採用した企業は、手直し工事を削減してキャッシュフロー予測を改善し、紙ベースのプロセスに依存する競合他社を上回る成果を上げています。低炭素コンクリートと省エネファサードを統合する持続可能建設の推進企業は、環境省および気候変動に関する国際連合枠組条約(UNFCCC)が示す潜在的な炭素価格制度に対応することで市場シェアを拡大しています。ただし、熟練労働者不足は引き続き施工リスクをもたらしており、大手請負業者は現場内訓練センターへの投資やSwisscontactの認定プログラムとの連携を進めています。

セグメント固有の機会が生まれています。再生可能エネルギーのEPCパッケージは電気・土木の専門知識を必要とし、ISO認定の安全プロトコルを持つ企業にニッチを提供しています。ニアショアリング需要に紐づいたビルド・トゥ・スーツの産業施設契約は、開発業者の自己資本とテナントの設備投資保証を組み合わせたハイブリッド資金調達を必要とします。海外の開発業者が国内パートナーを求める中、グアテマラの請負業者と多国籍建材サプライヤーとのアライアンスが広まり、グアテマラ建設市場内の競争境界を再定義しています。

グアテマラ建設業界リーダー

Corporacion San Francisco S.A.

Constructora AICSA S.A.

Metro Proyectos S.A.

CVG ITSA S.A.

Futuros Constructivos Sobre la Roca S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MPC Energy Solutionsが65MWp規模の太陽光発電プロジェクトのファイナンシャル・クローズに到達し、グアテマラの再生可能エネルギーポートフォリオを拡充するとともにEPCの機会を創出した

- 2025年3月:政府が道路・鉄道整備を加速するためのPPPを重視した交通インフラ再活性化イニシアチブを開始した

- 2025年2月:台湾がアトランティコ道路改修に1億米ドルを投資することを確約し、戦略的交通リンクへの主要な外国投資のマイルストーンとなった

- 2025年1月:プロジェクト・オハイオ2025がセロ・グランデ村で電化工事を開始し、120家族に向けた60接続を追加した

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、グアテマラの建設市場を、住宅、商業、工業、インフラ、エネルギー、公共施設など、国内で完成した建築・土木工事の年間金額(米ドル、現在の価格)と定義している。

適用除外:オフサイト・デザイン、エンジニアリング・コンサルティング、単体建設機械の販売などは対象外です。

セグメンテーションの概要

- セクター別

- 住宅

- アパート/コンドミニアム

- ヴィラ/一戸建て住宅

- 商業

- オフィス

- 小売

- 産業・物流

- その他

- インフラ

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギーおよびユーティリティ

- その他

- 住宅

- 建設タイプ別

- 新規建設

- リノベーション

- 建設工法別

- 従来型現場施工

- 近代的建設工法(プレハブ、モジュラーなど)

- 投資源別

- 公共

- 民間

- 主要地域別

- グアテマラシティ

- ミクスコおよびビジャヌエバ

- ケツァルテナンゴ市

- エスクイントラ地域

- グアテマラその他地域

詳細な調査方法とデータの検証

一次調査

次に、グアテマラシティ、エスク イントラ、ケツァルテナンゴ、そして農村部の回廊で、請負業者、資 材供給業者、都市計画担当者、民間銀行の融資担当者、住宅生協の リーダーにインタビューを行った。このような会話から、パイプラインの量、平均販売価格、一般的なリードタイム、資金構成の仮定を検証し、モデルを確定する。

デスクリサーチ

モルドールのアナリストはまず、グアテマラ銀行、通信・インフラ・住宅省、国家統計研究所の建設コスト指数、国連コムトレード(UN Comtrade)の貿易フロー・データなど、第一級の情報源から、一般に入手可能なマクロセクターのインプットを収集する。さらに、米州開発銀行(Inter-American Development Bank)や経済協力開発機構(OECD)のテーマ別白書、耐震設計を追跡する査読付き学術誌、グアテマラの官民パートナーシップ部門が発行するプロジェクト・データベースなどを活用して、その基盤を充実させている。

企業の活動を把握するため、年次報告書、入札公告、プレスリリースを参照し、D&B Hooversから財務スナップショットを、Dow Jones Factivaからヘッドライントレンドを入手する。官報、協会ニュースレター、評判の高いプレスなど、より広範な情報源はデスクワークを補足するものである。データ・ポイントの検証、クロスチェック、明確化のために、さらに多くの記録をチェックした。

マーケット・サイジングと予測

トップダウンは、国民経済計算の建設付加価値から始まり、住宅着工シリーズ、公共資本支出予算、セメント出荷、FDI承認、送金流入、建築許可集計を用いてサブセクター・プールに再構築する。その後、選択的なボトムアップチェック、サプライヤーのロールアップ、サンプリングされたASP×ユニットカウント、チャネルフィードバックが合計の調整に使用される。多変量回帰は、住宅ローン金利やインフラ配分のようなドライバーに関する専門家のコンセンサスに支えられ、2025-2030年の予測の基礎となっている。ミクロセグメントにおけるデータギャップは、マッチした市場の比率プロキシで埋められ、新たな証拠が浮上すれば再テストされる。

データ検証と更新サイクル

アウトプットは、自動化された差異フラグ、シニア・アナリストのピアチェック、主筆のサインオフという3層のレビューを通過する。結果は外部ベンチマークと照合され、重大な異常がある場合は情報源に再連絡する。レポートは年1回更新されますが、大きな方針転換や大規模プロジェクトの受賞があった場合は、中間更新が行われるため、クライアントは常に最新の見解を得ることができます。

モルドールのグアテマラ建設ベースラインが信頼性を約束する理由

出版社によって地域、セグメント構成、価格ベース、更新時期が異なるため、公表されている数字がしばしば乖離する。モルドールインテリジェンスは、国内作品に範囲を固定し、インプットを調和させ、毎年ドライバーを見直すことで、意思決定者に信頼できる指標を提供します。

他の研究がグアテマラをより広いラテンアメリカの合計に組み入れたり、政府予算だけに頼ったり、長期的な前提条件を凍結したりした場合に、主要なギャップ要因が生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3.40億米ドル | モルドール・インテリジェンス | - |

| 491.83億米ドル | 地域コンサルタントA | 中南米20カ国を集約、オフサイト・エンジニアリング収入をミックス |

| 9.11億米ドル | 業界誌B | 環境に配慮した高層ビルへの取り組みのみを追跡、インフラやインフォーマルな住宅は除外 |

まとめると、モルドールのモデルは、明確に定義された活動を透明性のある変数に結びつけ、現地での洞察と定量的なチェックの両方を通じて再検証されるため、私たちのベースラインは、戦略と投資計画のためのバランスの取れた再現可能な基盤を提供する。

レポートで回答されている主要な質問

グアテマラ建設市場の現在の規模はどのくらいですか?

グアテマラ建設市場規模は2026年に37億米ドルであり、2031年までに56億4,000万米ドルに達すると予測されています。

最大の市場シェアを持つセグメントはどれですか?

住宅建設が2025年のグアテマラ建設市場シェアの61.42%を占め、首位となっています。

最も成長が速い地域はどこですか?

エスクイントラ地域は2026年〜2031年にかけてCAGR 10.34%で拡大し、全地域の中で最速の成長が見込まれます。

当セクターの主要な成長ドライバーは何ですか?

主要なドライバーには、手頃な住宅への公共投資、大規模な交通インフラ整備、再生可能エネルギープロジェクト、およびニアショアリングに紐づいた産業物流ゾーンの台頭が含まれます。

将来の市場見通しにおいて民間投資はどれほど重要ですか?

民間資本は製造・物流・再生可能エネルギー開発に支えられ、2031年までCAGR 10.18%で成長すると予測されています。

市場の成長を遅らせ得る課題は何ですか?

政治的不安定、未発達な資本市場、および熟練建設労働者の不足が、グアテマラ建設市場に対する重大な制約として残存しています。

最終更新日: