オマーン建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.05 十億米ドル |

| 市場規模 (2026) | 7.27 十億米ドル |

| 市場規模 (2031) | 8.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.08% CAGR |

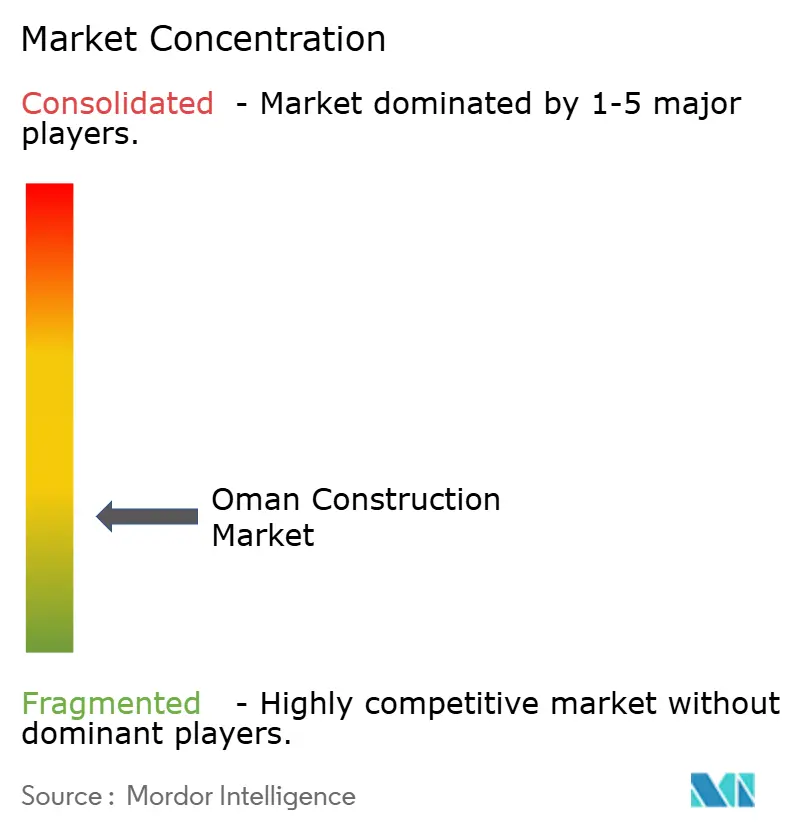

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン建設市場分析

2026年のオマーン建設市場規模はUSD 72.7億と推定されており、2025年の値であるUSD 70.5億から成長し、2031年にはUSD 84.6億に達する見通しで、2026年から2031年にかけてCAGR 3.08%で成長します。強固なビジョン2040支出、人口増加に伴う住宅需要、ドファールにおけるUSD 110億規模のグリーン水素パイプラインが安定した成長を下支えしており、労働規制の厳格化に伴い現代的な建設工法が普及しつつあります。大規模プロジェクトでは引き続き公的資金が主導していますが、政府が石油連動支出を削減するなかで官民パートナーシップおよび外国資本流入が増加しています。全長2,224キロメートルの国家鉄道の急速な展開と、2040年までに年間訪問者数を3倍にすることを目指した観光インフラの整備により、請負業者の受注残高が拡大しています。ただし、資材価格の変動および水不足対応のコンプライアンスコストが近期の利益率を圧迫しています。

主要レポートのポイント

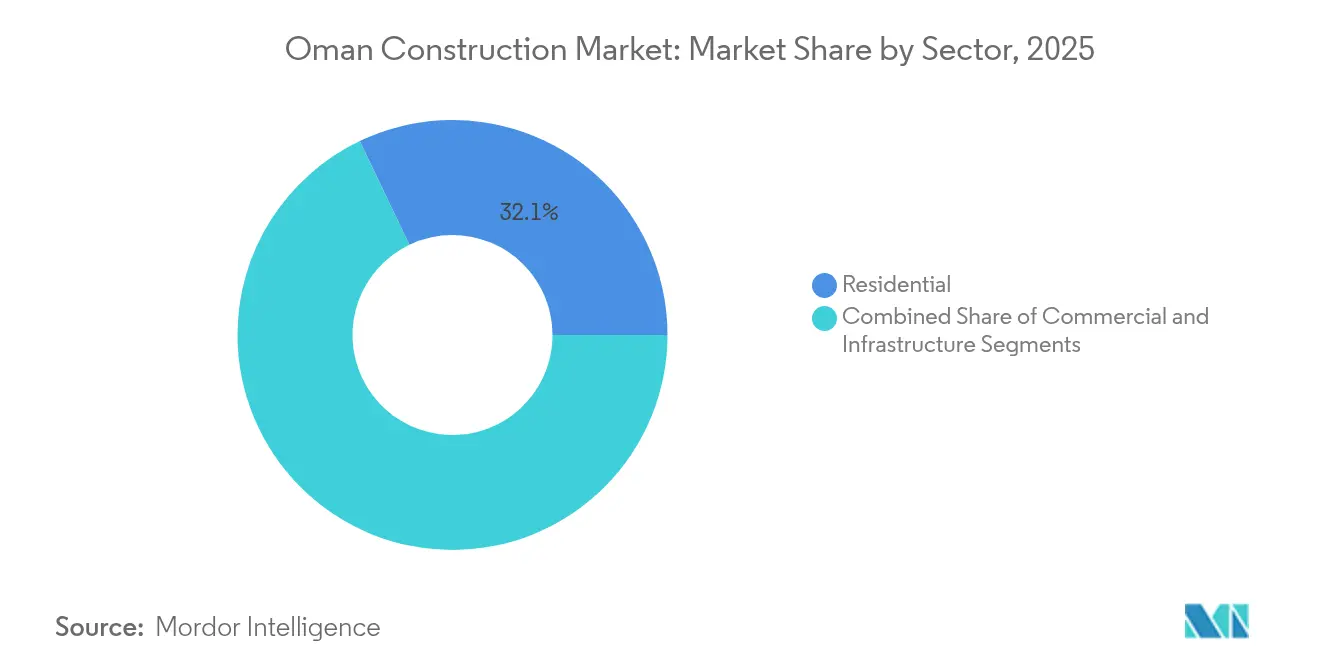

- セクター別では、住宅セグメントが2025年のオマーン建設市場シェアの32.10%をリードし、インフラは2031年にかけてCAGR 5.18%で進展しています。

- 建設タイプ別では、新規建設が2025年のオマーン建設市場規模の79.68%を占め、リノベーション工事はCAGR 4.29%で拡大する見込みです。

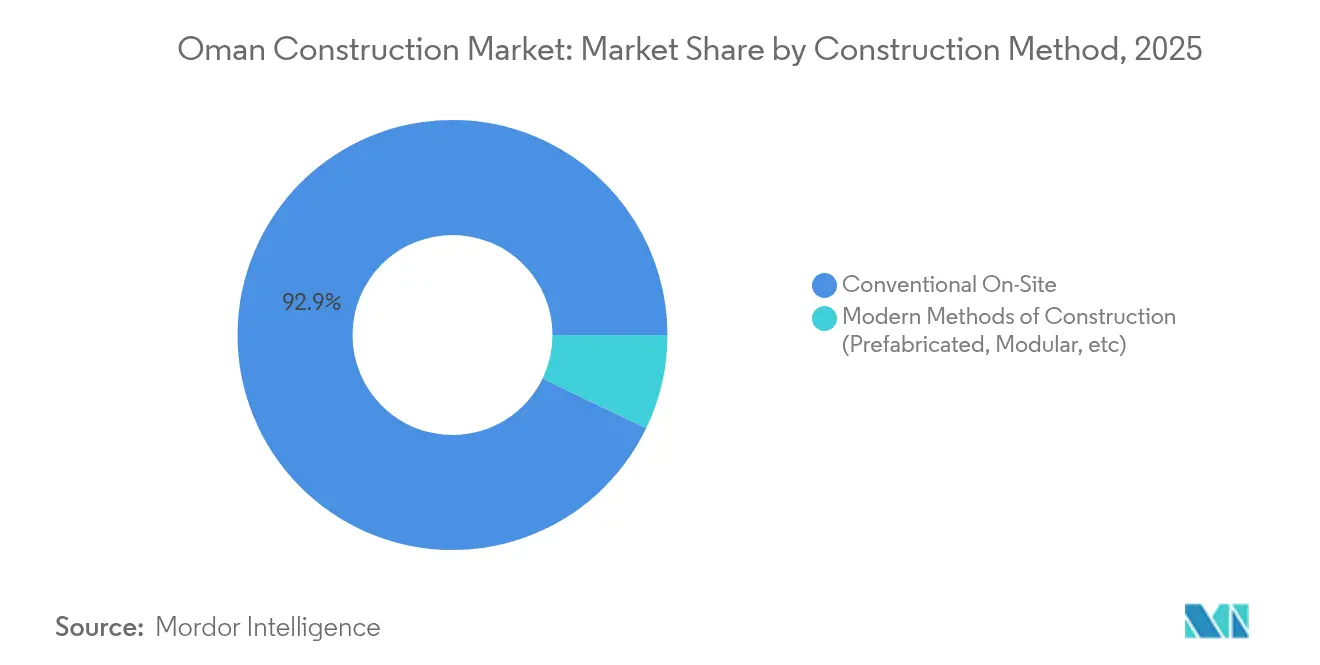

- 建設工法別では、従来型現場施工が2025年のオマーン建設市場規模の92.85%のシェアを保持していますが、プレファブおよびモジュール工法がCAGR 5.74%で成長しています。

- 投資源別では、公共支出が2025年のオマーン建設市場シェアの83.70%を占めていますが、民間資金は2031年までにCAGR 5.03%という最速の成長を示しています。

- 地理別では、マスカットが2025年のオマーン建設市場シェアの40.92%を獲得し、「その他のオマーン地域」県グループはCAGR 4.93%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーン建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ビジョン2040メガプロジェクトへの政府 投資 | +1.2% | 国内全体 — マスカット、ドゥクム、ソハール | 長期 (4年以上) |

| グリーン 水素EPCパイプライン | +0.9% | ドファール、 SEZAD | 長期 (4年以上) |

| 急速な 都市化と住宅需要 | +0.8% | マスカット、 アル・バティナ、新興拠点 | 中期 (2〜4年) |

| GCC 鉄道・道路接続プログラム | +0.7% | ソハール〜サラーラ 回廊 | 長期 (4年以上) |

| 観光に焦点を当てた インフラ推進 | +0.6% | ドファール、 マスカット、沿岸回廊 | 中期 (2〜4年) |

| 労働力不足を補う モジュール建設 | +0.4% | 主要 都市工事現場 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2040メガプロジェクトへの政府投資

ビジョン2040のもとでの大規模な公共支出は、経済特区全体への資金供給によってオマーン建設市場を再編しています。ドゥクムの150 km²再生可能エネルギーゾーンと、7,000戸の住宅を擁するスルタン・ハイサム・シティ第一フェーズの550万 m²は、深く、複数年にわたる受注の視認性を示しています。国家債務はOMR 145億(USD 378億)まで低下し、持続的な資本展開の余地が生まれました。国内価値規制およびオマーン化目標をうまく乗り越えられる請負業者は、繰り返し受注を確保します。長期プロジェクトは、石油収入が変動する場合でも安定した作業量を創出します[1]特別経済区・フリーゾーン公共機関、「ドゥクム再生可能エネルギーマスタープラン」、opaz.gov.om。

グリーン水素EPCパイプライン

ドファールはUSD 110億の署名済み水素案件を有しており、4.5 GWの再生可能エネルギー供給から年間138万トンを目標としています。EPC需要は、太陽光発電フィールド、電解槽、アンモニア貯蔵施設、および輸出埠頭にわたります。初期パッケージは、オマーン化割当を満たすためにローカルのJVパートナーと組んだグローバルエネルギー大手を優先しています。長期テナントおよび共同の主権投資家資金調達により信用リスクが軽減され、機器サプライヤーによる現地生産化が促進されます。成功した納品により、オマーンは地域の脱炭素燃料輸出国としての地位を確立します。

急速な都市化と住宅需要

527万人の人口のうち43%が外国人居住者であり、年間不動産取引はOMR 31.3億(USD 81億)に達しています。都市用地は国土のわずか2%を占めるにすぎず、ツインヴィラやテラスハウスなどより高密度な住宅形態への移行を促しています。低価格住宅プログラムは年間425戸の社会住宅を供給していますが、依然として供給不足が広がっています。国家空間戦略は全11州をマイクロハブとして指定し、住宅プロジェクトの用地を倍増させています。コンパクトなデザインとコスト効率の高い資材を取り入れた建設業者が価格競争上の優位性を獲得します。

GCC鉄道・道路接続プログラム

USD 150億の予算が組まれた全長2,224キロメートルの国家鉄道は、ソハールとサラーラを4フェーズで結び、エティハド鉄道に接続することで、鉱物貨物と旅客の移動性を高めます。地域鉄道への投資はUSD 1,000億を超えており、設計基準はGCC全体の規範に準拠しています。高速線形、税関ノード、および電化工事は、ターンキー鉄道の専門知識を持つ国際EPC企業体を引き付けます。地元の土木会社は、盛土、駅、保守デポに関する下請け契約から恩恵を受けます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料 価格の変動 | -0.6% | 遠隔地 プロジェクト | 短期 (2年以内) |

| 自治体の 許可承認の遅延 | -0.5% | 密集した 都市ゾーン | 短期 (2年以内) |

| 財政緊縮と 設備投資削減 | -0.4% | 石油依存型 地域 | 中期 (2〜4年) |

| 水不足関連の コンプライアンスコスト | -0.3% | 淡水化依存の 沿岸部 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

セメント生産量は520万トン、石膏は1,070万トンに達しましたが、世界的な輸送費およびエネルギーの変動が予測困難な投入コストをもたらしています。構造用鋼および特殊仕上げ材の輸入依存が、プロジェクトを通貨変動にさらしています。調査によれば、価格高騰はオマーンの住宅スキームにおけるコスト超過の主な原因として位置付けられています。政府のリバースオークションによる一括購入が価格急騰を部分的にヘッジしていますが、その普及はまだ一部にとどまっています。請負業者はエスカレーション条項を追加し、一部の変動をクライアントに転嫁しています。

自治体の許可承認の遅延

マスカットおよび歴史的内陸地域における複雑なゾーニングが承認サイクルを長引かせています。電子許可改革が進行中ですが、多階建てまたは複合用途の建設については、オフラインのプロセスが残っています。遅延リスクにより、デベロッパーは設計文書と利害関係者との協議を前倒しで進めています。小規模な地元建設業者は、管理能力の限界により相対的にコストが高くなる傾向があります。簡素化されたデジタルポータルは改善を約束していますが、その恩恵を十分に示すには省庁横断的な統合が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラの加速が住宅の優位性を上回る

住宅セグメントは2025年のオマーン建設市場規模の32.10%を占め、マスカットおよび急速に成長する沿岸都市における深い住宅需要を反映しています。ビジョン2040の広範な公共住宅パイプラインが供給量を安定に保つ一方、用地の制約がコンパクトなテラスハウス設計への移行を促しています。銀行は初回購入者向けに優遇モーゲージを提供し、民間デベロッパーの利益率を維持しています。一方、インフラはUSD 150億の鉄道、ソハールの港湾拡張、ドファールの水素プロジェクトにより、CAGR 5.18%の躍進的な成長エンジンとしての地位を確立しています。国際EPC企業はGalfar Engineeringと鉄道パッケージで協力しており、技術移転の機会を示しています。

持続的なインフラの展開により長リード時間の機器サプライヤーが引き付けられる一方、住宅建設業者は熟練労働力不足を軽減するためにモジュール外殻を採用しています。規制当局は2026年から4階建て以上のプロジェクトにBIM提出を義務付け、両セグメントのデジタルワークフローへの移行を促しています。国家空間計画が新たな経済拠点を育成するにつれ、需要は中核都市部から二次都市へと広がり、住宅請負業者に広い地理的展開をもたらします。インフラの受注が引き続き立地の先例を設定し、後に複合用途住宅クラスターの開放につながり、両セグメントの成長経路をさらに結びつけています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

建設タイプ別:新規建設の優位性、リノベーションの復活

新規建設は2025年のオマーン建設市場シェアの79.68%を獲得し、ドゥクム、ソハール、サラーラにわたるグリーンフィールドのメガプロジェクトによって牽引されています。政府入札委員会はターンキーパッケージを優先し、一次請負業者に対してスケールメリットをもたらします。リノベーションは規模は小さいものの、2000年代初頭に建設された施設のエネルギー効率改修需要によりCAGR 4.29%で進展しています。公共機関は学校や病院のHVACアップグレードのための補助金を割り当てており、専門的な下請け業者の機会を創出しています。保険会社も更新された耐震・防火基準への適合度に応じて保険料を設定し、改修支出を加速させています。

既存のオフィスストックが柔軟な働き方のトレンドに対応するためスペース再構成を行うなかで、オマーン建設市場におけるリノベーション活動のシェアが上昇しています。デジタルツインがライフサイクルコスト計算を向上させ、変更指示の紛争を減らしています。新規建設に関しては、より厳しいサステナビリティ基準が低炭素セメントやリサイクル骨材の採用増加を指向しています。両方のパイプラインのバランスをとる請負業者は景気循環リスクを緩和し、資材リスクが低いためにリノベーションの利益率は新規グリーンフィールドを200〜300ベーシスポイント上回ります。市場観測者は、資産管理の成熟に伴い、2031年までにリノベーションのシェアが24.60%に近づくと予測しています。

建設工法別:従来工法の優位性とモジュール工法の成長

従来型現場施工が2025年のオマーン建設市場規模の92.85%のシェアを保持しました。慣れ親しんだ作業手順、十分な資材置き場スペース、および定着したサプライヤーネットワークがその選好を支えています。しかし、モジュール工法は労働割当と公的資金による学校・診療所のスケジュール圧力に後押しされ、CAGR 5.74%で急速に進展しています。ドゥクムでのモジュール式宿舎のパイロットプロジェクトはプロジェクトスケジュールを28%短縮し、住宅省から称賛を受けました。規制当局は現在、工場仕上げのユニットに対して迅速許可を提供しており、非価格競争上の優位性を提供しています。

国際的なプレーヤーが容積式アパートモジュールを供給する一方、地元の鉄鋼製作業者はハイブリッドシステム向けの軽量ゲージフレームに転換しています。最高計画評議会が支援する訓練アカデミーは、オフサイト組立のスキリングプログラムを展開し、労働力の準備態勢を下支えしています。コスト曲線が低下するにつれ、中間市場のテナントを対象とした商業デベロッパーが繰り返し可能な室内レイアウトのためにモジュール外装を採用しています。この移行により従来型のシェアは徐々に侵食されますが、高級注文建築や複雑な土木工事は依然として労働集約的なアプローチに依存するため、両者の共存が続きます。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

投資源別:公的資金が優位、民間の勢いが強まる

公共支出は2025年のオマーン建設市場シェアの83.70%を占め、ビジョン2040実行における政府の中枢的役割を反映しています。省庁は住宅、道路、エネルギープロジェクトを複数年フレームワークにまとめ、長期的な需要の視認性を提供しています。それでも、外国投資法の改正が戦略的セクターにおける100%の所有権を認めるなか、民間資本はCAGR 5.03%で拡大しています。PPP方式の学校および淡水化プロジェクトが財務クローズに移行し、資金調達可能性を実証しています。スクークなどのイスラム金融手段が複合用途スキームに代替資金調達ルートを提供しています。

Majid Al FuttaimやShumookh Investmentsなどのデベロッパーが、マスカットを超えてモール・物流パーク建設を加速し、多角化を図っています。政府系ファンドの共同投資モデルが大規模な港湾・産業団地への民間参加のリスクを軽減しています。長期的には、民間の貢献の増加が財政圧力を緩和し、グローバルなノウハウをもたらします。先行者はフリーゾーン内の土地を優遇リース料で確保し、市場自由化が深まるにつれて競争上の優位性の土台を築いています。

地理分析

マスカットは2025年のプロジェクト価値の40.92%でリーダーシップを維持しており、行政的な中心性、高い人口密度、および進行中の空港・都市鉄道工事を活用しています。スルタン・ハイサム・シティや空港第2ターミナルなどのランドマークプロジェクトが、高規格の商業・住宅タワーへの需要を高めています。混雑した市街地での実績を持つ請負業者がマスカット入札の大半を獲得しており、厳格な環境建築基準により省エネファサードとスマートメーターシステムが義務付けられています。マスカットのデベロッパーはまた、ネットゼロのオフィス改修をパイロット展開し、サステナビリティ主導の需要への転換を示しています。

ドファールのUSD 110億の水素クラスターは、南部の州をCAGR 4.93%の予測成長率を持つ急成長層へと引き上げています。メガワット規模の電解槽、沿岸尾根に沿った風力発電所、および支援輸出ターミナルは、多分野にわたるEPCの専門知識を必要とします。国家鉄道のサラーラ港への最終区間が、倉庫および労働者向け住宅の周辺需要をさらに集めています。調達規則によりパッケージ価値の10%が国内サプライヤーに割り当てられることで地元の中小企業が恩恵を受け、産業基盤の多角化を促進しています。当局は再生可能エネルギープロジェクトに対する迅速な環境承認を整え、立ち上げサイクルを短縮しています。

残りの9つの州は、国家空間戦略のもとで均衡ある地域開発の推進を集合的に映し出しています。アル・バティナ北部は、ソハール港の2024年USD 40億拡張に関連した物流・軽工業を誘致しています。アル・ダヒリーヤの文化回廊はブティックホテルや遺産修復事業を触発する一方、アル・ウスタの150 km²再生可能エネルギーゾーンは太陽光EPCパッケージを招致しています。鉄道回廊および新しい環状道路がこれらの地域を国家貨物ネットワークに統合し、納品時間を短縮してプロジェクト物流コストを低下させています。活発な工事現場の地図が広がるなか、請負業者は分散型の資材デポと移動式労働拠点の構築を進めています。

競争環境

国内大手のGalfar Engineering、Bahwan Engineering、およびAl Turki Enterprisesが、入札委員会との歴史的な関係と深いプロジェクトポートフォリオを活かして市場を牽引しています。国際的な大手Bechtel、Larsen & Toubro、Samsung Engineeringは、新規連邦契約において国内労働者35%を義務付けるオマーン化割当を満たすため、ジョイントベンチャーを通じて参入しています。連合体構造は、複雑な鉄道・水素案件に不可欠な地域のネットワーク強みとグローバルな技術力を融合させています。BIMレベル2の能力に投資する請負業者は、クラッシュ検出効率で差別化し、より厳しいマージンでデザインビルドパッケージを獲得しています。

民間の複合用途および接客施設スキームが拡大するにつれ、中間層での競争激化が進んでいます。デベロッパーはモジュール工法の卓越性とスケジュール遵守の保証を実証する企業を選好しています。欧州市場からの新規参入企業はカーボンニュートラル建設ソリューションを提供しており、環境省の厳格な排出規制を期待しています。一方、外国人ビザ上限が企業に市民向けスキリングアカデミーの設置を促し、国家雇用計画との整合を図っています。国内価値基準を満たす企業は入札スコアの優位性を得て、実売価格だけよりも調達結果に影響を与えています[3]MDPI、M. Al-Balushi、「オマーン建設業者のデジタル成熟度」、mdpi.com。

テクノロジーの採用が新たな競争の場となっています。BIMから現場へのプラットフォームが最近の学校建設において手戻りを25%削減し、これを受けて文部省は2025年の12校入札においてデジタルファーストのワークフローを規定しました。ドローンによる進捗追跡およびAI駆動の安全分析を統合する企業は保険料を削減し、入札競争力をさらに高めています。グリーン水素および鉄道契約が厳格なHSEプロトコルを要求するなか、安全パフォーマンス指標が入札の差別化要因となっています。このため、市場リーダーは統合されたデジタルおよびサステナビリティのバリュープロポジションを洗練させ、俊敏な新規参入者に対して市場シェアを守っています。

オマーン建設業界のリーダー

Galfar Engineering & Contracting SAOG

Bahwan Engineering Group

Bechtel

Larsen & Toubro Oman

Consolidated Contractors Company (CCC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:KCA Deutag Energyがペトロリアム・ディベロップメント・オマーンのために10年間・USD 5億5,000万のドリルリグ建設を受注し、支出の40%を国内サプライヤーに充て、190の地元雇用を創出しました。

- 2024年6月:HydromがEDF、J-POWER、Yamna、Actis、Fortescueとともにドファールのグリーン水素EPC案件2件をUSD 110億で締結し、2030年までに年間138万トンの生産を目指しています。

- 2024年6月:住宅省がスルタン・ハイサム・シティのために35件の契約をOMR 10億(USD 26億)で締結し、500万 m²以上に7,000戸の住宅を供給することを目指しています。

- 2024年5月:文部省が12校のデザインアンドビルド入札を発行し、2025年10月の受注および2028年3月の竣工を目標としています。

オマーン建設市場レポートの範囲

構造物の建立、外装、外部仕上げ、型枠、設備機器の取り付け、設置、および機器・機械・資材の荷下ろしやこれに類する作業はすべて、建設工事の一部とみなされます。

オマーン建設市場の包括的なバックグラウンド分析(経済の評価と各セクターの貢献度、市場概況、主要セグメントの市場規模推定、市場セグメントにおける新たなトレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響を含む)がレポートに含まれています。

オマーン建設市場は、セクター別(商業、住宅、産業、インフラ(交通)、エネルギー・公益事業)に区分されています。レポートは上記のすべてのセグメントについて、金額(USD)での市場規模と予測を提供しています。

| 住宅 | アパート・コンドミニアム |

| ヴィラ・戸建て住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| リノベーション |

| 従来型現場施工 |

| 現代的建設工法(プレファブ、モジュールなど) |

| 公共 |

| 民間 |

| マスカット |

| ドファール |

| その他のオマーン地域 |

| セクター別 | 住宅 | アパート・コンドミニアム |

| ヴィラ・戸建て住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| リノベーション | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレファブ、モジュールなど) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地理別 | マスカット | |

| ドファール | ||

| その他のオマーン地域 | ||

レポートで回答される主要な質問

オマーン建設市場の規模はどのくらいですか?

オマーン建設市場の規模は2026年にUSD 72.7億に達し、CAGR 3.08%で成長して2031年にはUSD 84.6億に達すると予想されています。

オマーン建設市場の現在の規模はどのくらいですか?

2026年、オマーン建設市場の規模はUSD 72.7億に達すると予想されています。

オマーン建設市場の主要プレーヤーは誰ですか?

Bechtel、Bouygues、McDermott、Daewoo Engineering & Construction Co. Ltd、およびHyundai Engineering & Construction Co. Ltdがオマーン建設市場で事業を展開する主要企業です。

このオマーン建設市場レポートはどの年を対象とし、2025年の市場規模はどのくらいでしたか?

2025年のオマーン建設市場規模はUSD 70.5億と推定されました。レポートはオマーン建設市場の過去市場規模として2020年、2021年、2022年、2023年、2024年、2025年を対象としています。また、レポートはオマーン建設市場の予測市場規模として2026年、2027年、2028年、2029年、2030年、2031年を対象としています。

最終更新日: