スペイン建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

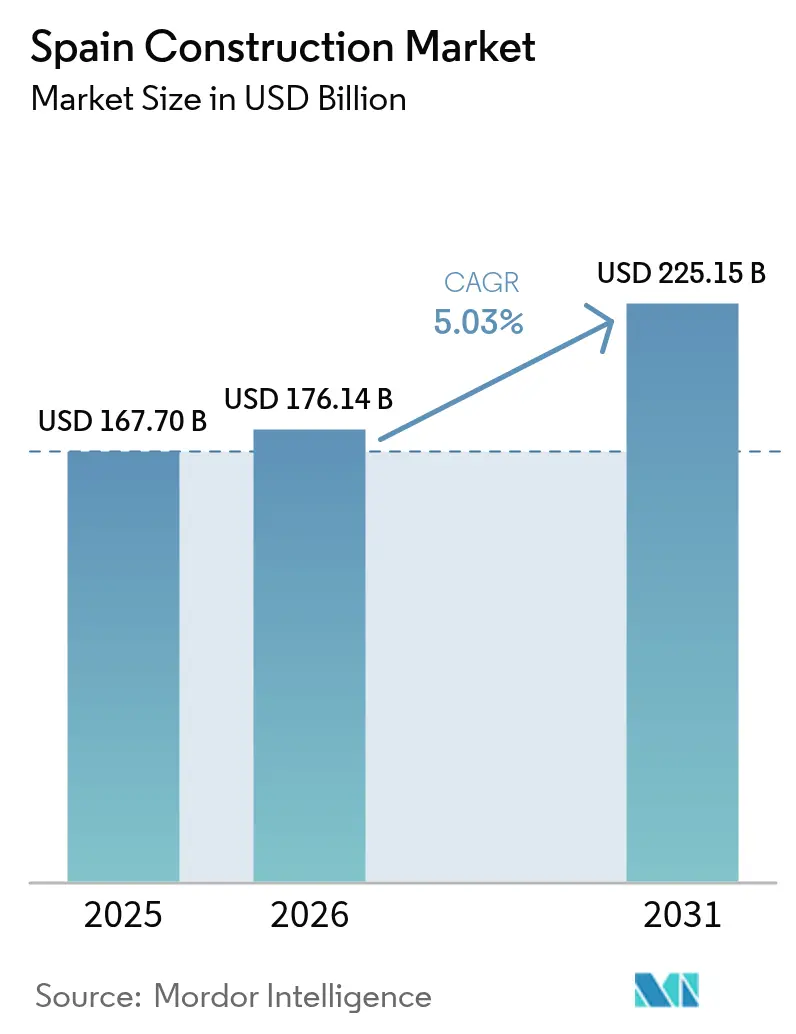

| 基準年の市場規模 (2025) | 167.70 十億米ドル |

| 市場規模 (2026) | 176.14 十億米ドル |

| 市場規模 (2031) | 225.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン建設市場分析

スペイン建設市場規模は、2025年のUSD 1,677億0,000万から2026年にはUSD 1,761億4,000万へと拡大し、2026年から2031年にかけての年平均成長率(CAGR)5.03%で2031年までにUSD 2,251億5,000万に達すると予測されています。この拡大は、スペインが確保したUSD 1,540億の次世代EU(NextGenerationEU)資金へのアクセスによって牽引されており、その約70%がインフラ、再生可能エネルギー、建物改修にわたる建設関連プログラムに直接投入されています。住宅活動が需要の底堅さを維持する一方、前例のない公共部門支出がインフラ支出を下支えし、民間資本を呼び込んでいます。近代的建設工法の普及拡大、広範なデジタル化義務、および2030年FIFAワールドカップのインフラプログラムが機会の幅をさらに広げています。しかしながら、労働力不足と原材料価格の変動が引き続き利益率を圧迫しており、各社は自動化、オフサイト生産、および戦略的調達活動の加速を余儀なくされています。

主要レポートの要点

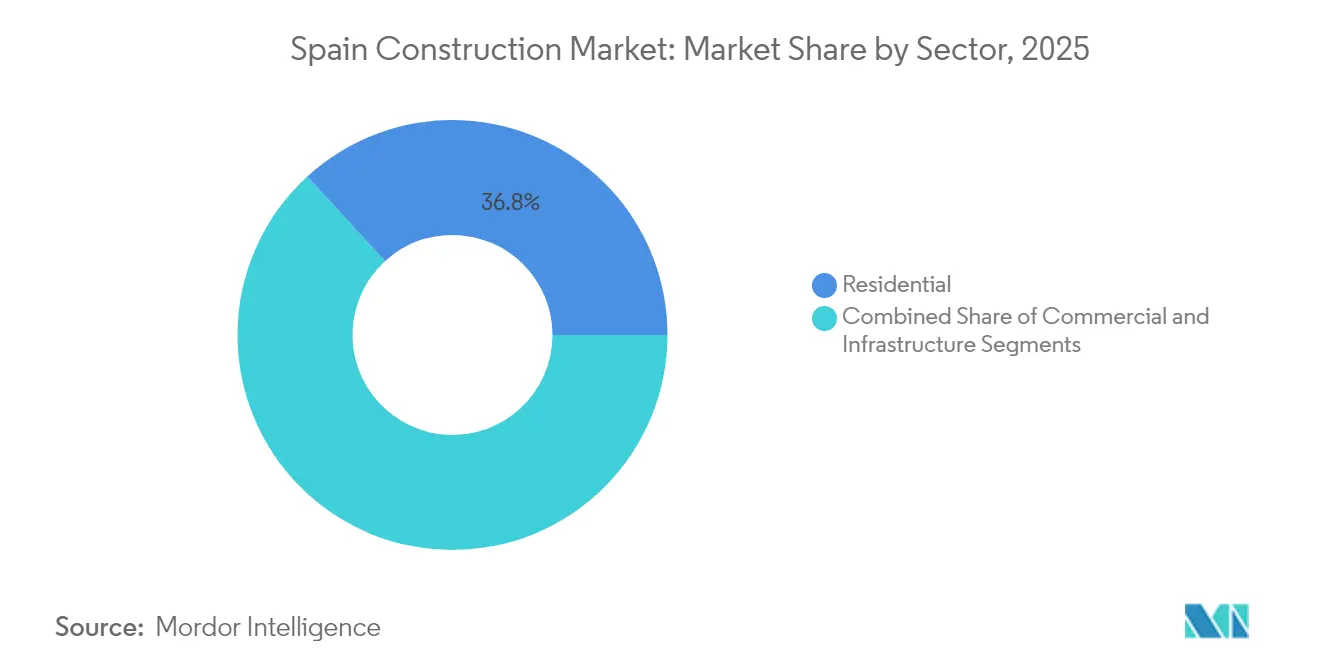

- セクター別では、住宅建設が2025年のスペイン建設市場シェアの36.80%を占めてリードし、インフラは2031年にかけて年平均成長率(CAGR)6.78%での拡大が予測されています。

- 建設タイプ別では、新築が2025年のスペイン建設市場規模の67.05%を占め、改修は2031年にかけて年平均成長率(CAGR)5.55%で成長すると見込まれています。

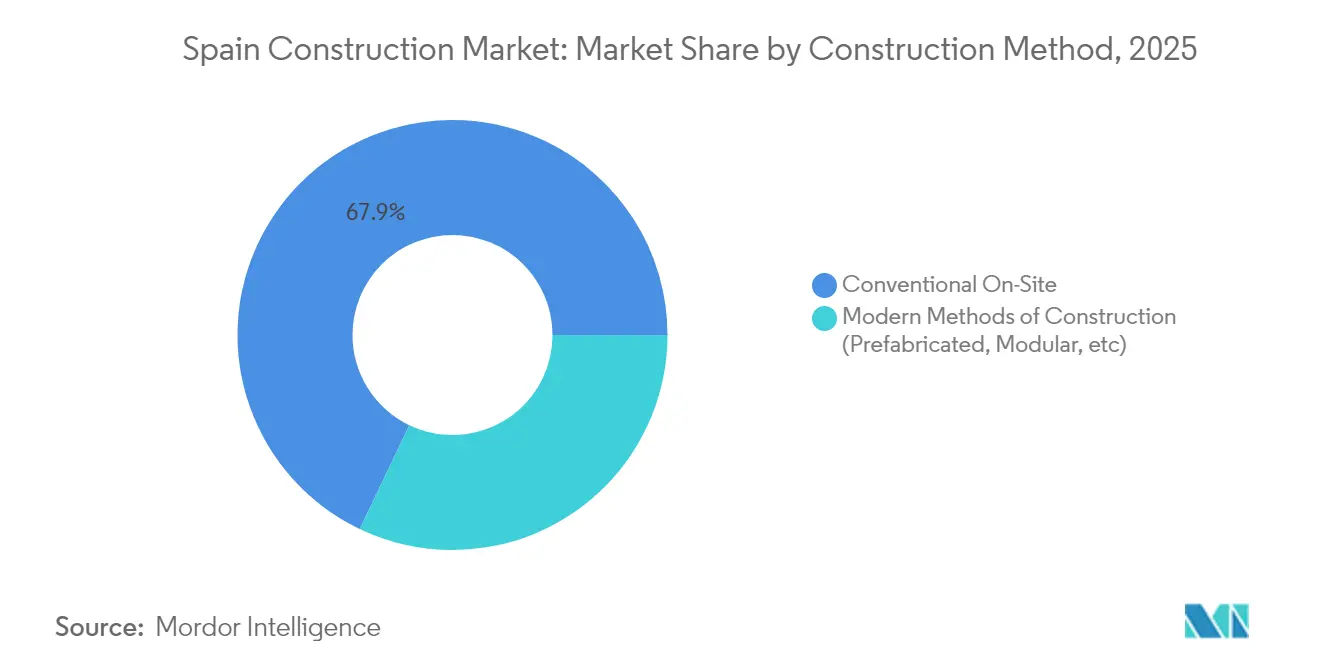

- 建設工法別では、従来型現場施工が2025年のスペイン建設市場の67.90%のシェアを保持し、近代的工法は年平均成長率(CAGR)11.10%で成長しています。

- 投資源泉別では、公共支出が2025年のスペイン建設市場規模の64.10%を占め、民間資金は2031年にかけて年平均成長率(CAGR)8.74%で増加しています。

- 地域別では、マドリードが2025年のスペイン建設市場の23.30%のシェアを獲得し、アンダルシアは2031年にかけて年平均成長率(CAGR)5.12%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| EU資金による インフラ近代化 | +1.2% | 全国、 アンダルシア、カタルーニャ、マドリード、バレンシア | 長期 (4年以上) |

| 再生可能エネルギー 整備 | +1.0% | カスティーリャ=ラ・マンチャ、 エストレマドゥーラ、アラゴン | 長期 (4年以上) |

| 有利な住宅ローン金利を 通じた住宅需要の回復 | +0.8% | 全国: マドリード、バレンシア、バルセロナでの早期モメンタム | 中期 (2~4年) |

| 観光主導による 商業用不動産の回復 | +0.6% | 沿岸地域、 マドリード、バルセロナ | 中期 (2~4年) |

| 公共入札における モジュール式・工業化建設 | +0.4% | カタルーニャ、 マドリード、バスク地方 | 長期 (4年以上) |

| 水不足への 適応プロジェクト | +0.3% | 地中海 沿岸、アンダルシア、バレンシア | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

EU資金によるインフラ近代化

スペインはUSD 765億の補助金を確保し、欧州委員会から復興計画において「優秀」評価を受けました。主要な鉄道計画には、USD 9億1,960万のADIFネットワーク更新と、単線を複線に転換し重要路線を電化するUSD 33億の地中海回廊(メディテラネアン・コリドー)整備が含まれます。欧州接続ファシリティ(Connecting Europe Facility)による2億6,510万USDの補完的資金が、8つの地域にわたる22のマルチモーダルプロジェクトを支援しています。これらの事業は地域雇用を生み出し、鉄鋼およびコンクリート需要を喚起するとともに、スペインを大陸の物流ハブとして再定位させています。

再生可能エネルギー整備

国家目標は2030年までに62GWの新規再生可能エネルギー容量を求めており、広範な建設を促進しています。125基のGE Vernovaタービンを備えるテルエル陸上風力契約(USD 7億7,000万)は760MWを供給し、ポートフォリオ規模拡大の典型例となっています。EU資金の一部を活用したイベルドローラ(Iberdrola)のスマートグリッド拡張(USD 5億5,000万)は、年間1万件の雇用を支援する見込みです。バルデカーニャス揚水発電設備のアップグレード(USD 1億1,880万)などのエネルギー貯蔵投資は、系統の強靭性を高め、安定したEPCパイプラインを確保します[1]欧州委員会、「スペインのBIM公共調達計画」、ec.europa.eu。

有利な住宅ローン金利による住宅需要の回復

スペインのデベロッパーは、主要都市圏における住宅不足と重なる低水準の住宅ローンコストという好機を享受しています。2023年の建築許可件数は107,934件であったのに対し、新規世帯形成数は297,000件に達しており、供給不足が顕著です。マヨルカ島インカの54戸複合住宅などのネットゼロ社会住宅パイロット事業は、手頃な価格と持続可能性への政策的関心を示しています。海外購入者が引き続き高級物件を吸収し、国内取引量が変動する中でも流動性を提供しています。資金調達条件が徐々に引き締まるにつれ、2025年に観察されたパイプラインの前倒し傾向は緩和すると予想されますが、高水準の人口動態的圧力がベースライン需要を維持しています。

観光主導による商業用不動産の回復

2030年FIFAワールドカップの共同開催により、スタジアムおよび都市整備に向けてUSD 15億7,000万が投入され、推定USD 55億の経済的価値と82,000件の雇用が創出されると見込まれています。主要プロジェクトには、USD 19億のサンティアゴ・ベルナベウ(Santiago Bernabéu)再開発とUSD 10億のカンプ・ノウ(Camp Nou)改修が含まれ、いずれも複合用途の商業施設を統合しています。ダラタ(Dalata)による243室のクレイトン・ホテル・マドリード(Clayton Hotel Madrid)などのホテルパイプラインが拡大しており、LEEDゴールド認証を目指し2029年の竣工が予定されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 高い 人件費と熟練労働者不足 | –0.9% | マドリード、 カタルーニャ、バスク地方 | 短期 (2年以内) |

| セメントおよび 鉄鋼価格の変動 | –0.6% | 全国 | 短期 (2年以内) |

| 厳格な 生物多様性影響評価 | –0.3% | 保護沿岸地域、 山岳地帯 | 中期 (2~4年) |

| 上昇する 気候リスク保険料 | –0.2% | 地中海 沿岸、洪水リスク地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い人件費と熟練労働者不足

スペインの建設労働力のうち29歳未満の割合はわずか9.2%であり、2008年の25.2%から低下しており、EU資金によるプロジェクトの実行能力を制約しています。職業訓練への入学者数は15年間で45.6%減少し、再生可能エネルギーとデジタル化が専門人材を必要とする時期に需給ギャップを拡大させています。業界団体は建設労働財団(Fundación Laboral de la Construcción)の下でデュアルトレーニングプログラムの拡充を推進しており、海外からの採用が段階的な緩和をもたらしています。マドリードおよびカタルーニャにおける逼迫した労働市場は賃金上昇を招き、入札競争力を損ない、固定価格契約を圧迫しています。

セメントおよび鉄鋼価格の変動

セメントの生産者価格指数は2024年に138.8に達し、鉄鋼は前年比11.2%上昇し、請負業者の利益率を圧迫しています。公共契約における価格改定条項は依然として硬直的であり、入札者はコスト急騰を吸収するか撤退を迫られています。予算超過は中小企業を敬遠させ、入札競争を低下させ、復興計画のマイルストーン達成を遅延させています。島嶼地域における輸送割増料金は納入価格をさらに押し上げ、地域プロジェクトの経済性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラのモメンタムが住宅のリーダーシップに挑戦

住宅建設は2025年のスペイン建設市場シェアの36.80%を占め、都市部における未充足の住宅需要と活発な海外購入者セグメントによって支えられています。最も成長の速いセクターであるインフラは、復興計画の資金拠出が輸送およびエネルギー整備を前倒しするため、2031年にかけて年平均成長率(CAGR)6.78%を記録すると予測されています。マドリード地下鉄路線の延伸、地中海回廊の鉄道複線化、およびイベルドローラ(Iberdrola)の送電網拡張が、請負業者の受注残を重インフラ工事へと集団的にシフトさせています。さらに、2030年FIFAワールドカップが著名なスタジアムおよび都市モビリティプロジェクトを投入し、成長をインフラへとさらに傾けています。

インフラの急伸にもかかわらず、マドリード、バルセロナ、バレンシアでは住宅パイプラインが引き続き堅調であり、土地不足と政策的インセンティブが垂直開発を促進しています。省エネルギー建築基準がヒートポンプ設置と高性能外皮への需要を触媒し、専門サブコントラクターを拡大させています。商業用不動産は回復した観光需要を取り込み、産業用スペースはニアショアリングと電子商取引物流の波に乗っており、セクターの多様化した成長エンジンを示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

建設タイプ別:EUエネルギープログラムを通じて改修がモメンタムを獲得

新築が2025年のスペイン建設市場規模の67.05%を占め、グリーンフィールドの鉄道、道路、および公益事業メガプロジェクトによって牽引されています。しかし改修は、2026年までに510,000件の住宅改修を対象とするUSD 38億のEU補助金を背景に年平均成長率(CAGR)5.55%で拡大しています。適格費用の最大80%をカバーし30%のエネルギー使用削減を義務付ける補助金は、住宅所有者の取り込みを促進しています。カタルーニャが300件以上の補助対象スキームでリードし、499市区町村の597の公共建築物が別途改修資金を確保しています。

改修の急増は、建物の3分の2が築40年以上という老朽化したスペインの建築ストックに対応しています。BIMベースのエネルギー監査とデジタル建築許可は承認を効率化し、工事のまとめ発注を促し、単位コストを削減しています。請負業者はファサード断熱、太陽光発電対応屋根、およびアクセシビリティ改修へとピボットし、中小企業専門業者にニッチな機会を生み出しています。光熱費が上昇するにつれ回収期間が短縮され、補助金期間を超えた持続的な改修の波を支えています。

建設工法別:デジタル技術が近代的工法の普及を加速

従来型現場施工は2025年に市場シェアの67.90%を維持しましたが、近代的工法は労働力不足とBIM義務遵守に牽引され年平均成長率(CAGR)11.10%を誇っています。公共部門のクライアントは現在、USD 1,370万を超える契約においてBIM成果物を規定しており、サプライチェーンにデジタルツインと工場精度モジュールの採用を促しています。MOD4SMARTなどのプロジェクトはスケジュールを4分の1短縮し、測定可能な生産性向上を示しています。

プレファブリケーション立体ユニットが社会住宅や教育施設での採用を拡大し、廃棄物を最大45%削減し、作業安全性を向上させています。ロボティクス、3Dコンクリートプリンティング、および現場ドローンが品質管理と進捗モニタリングを支援しています。先進的導入企業はこれらの能力を活用して、技術と持続可能性に得点を付与する競争入札評価で差別化を図り、スペインの建設方法における構造的変化を示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

投資源泉別:民間セクターの加速が公共リーダーシップを補完

2025年においてスペインの建設市場価値の64.10%を公共資金が占め、堅固な財政刺激策とEU補助金の流入を反映しています。最も速く増加する投資源泉である民間資本は、再生可能エネルギーと商業用不動産において年平均成長率(CAGR)8.74%で2031年まで増強されています。イベルドローラ(Iberdrola)とノルゲス銀行(Norges Bank)による2.6GWの再生可能エネルギー容量に向けたUSD 22億の共同投資は、機関投資家の関心の高まりを示しています。一方、USD 27億5,000万の欧州投資ファンド(European Investment Fund)保証プログラムが6,000社以上の建設関連中小企業に流動性を供給しています。

2026年以降の財政規律強化に伴い、官民連携(PPP)が改めて注目を集めています。復興計画補助金と利用者料収益を組み合わせたコンセッションモデルが、今後の道路および海水淡水化設備を下支えしています。民間投資家がESG適合の機会を求めるなか、スペインの脱炭素化ロードマップは、輸送電化、送電網拡張、エネルギーポジティブビルにわたる銀行融資可能なプロジェクトの深いパイプラインを提供しています。

地域分析

マドリードは2025年のスペイン建設市場の23.30%を獲得し、経済ハブとしての役割を強化する主要な鉄道、空港アクセス、およびスタジアム事業が下支えしています。USD 19億のベルナベウ(Bernabéu)改修とクレイトン・ホテル(Clayton Hotel)のLEED認証目標設計は、グローバルな請負業者とグリーンファイナンス提供者を惹きつけています。強固な公共投資フローと企業本社の集積がオフィス改修需要を維持する一方、高層住宅タワーが新しい地下鉄沿線に林立しています。

カタルーニャは産業的な強みと差し迫った気候適応ニーズを組み合わせています。USD 1億2,650万相当の海水淡水化整備が製造業の生産高を守り、USD 1億1,500万の改修補助金が深度改修クラスターを始動させています。バルセロナのカンプ・ノウ(Camp Nou)拡張が商業パイプラインを活性化し、物流デベロッパーはフランスとの越境電子商取引トラフィックを活用しています。

アンダルシアは2031年にかけて年平均成長率(CAGR)5.12%で最も成長の速い地域であり、優れた太陽照射量と沿岸観光資源を活用しています。カディスの大規模太陽光発電(PV)パークとアルメリアの風力発電アレイが拡大するクルーズ港湾容量と連携し、多分野にわたる契約機会を生み出しています。EUコヒージョン基金が二次道路と貨物ターミナルを整備し、地域の歴史的なインフラ格差を縮小し民間投資を呼び込んでいます。その他の地域では、バレンシアが地中海回廊の鉄道工事から恩恵を受け、ガリシアが海洋インフラを強化し、アラゴンが再生可能エネルギー製造ハブとしての地位を固め、国家成長への多様な地域貢献を示しています。

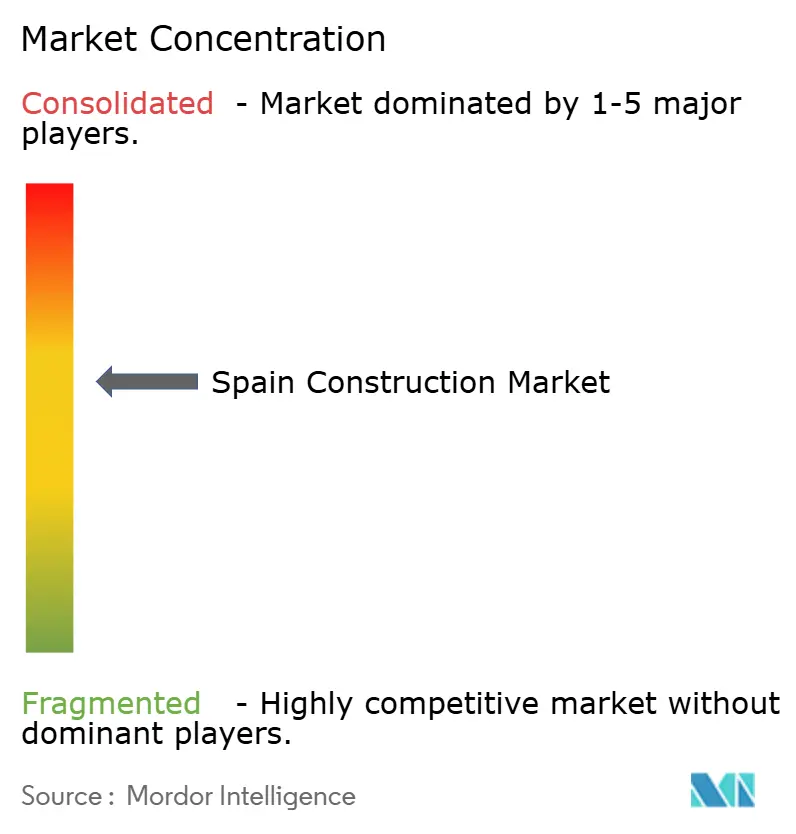

競争環境

スペインの建設市場は、多角化した有力企業が適度に集中した構造を持っています。ACS、Acciona、Dragados、およびFerrovialは豊富な国際受注残を活用して国内景気の循環性をヘッジしつつ、深い地域サプライチェーン関係を維持しています。フラットアイアン(Flatiron)とドラガドスUSA(Dragados USA)のACS統合によるUSD 64億の土木工学大手創設は、地理的規模と国境を越えたシナジーの追求を示しています。フェロビアル(Ferrovial)の米国モビリティコンセッションは国内入札に資金を供給する安定したキャッシュフローを提供し、アクシオナ(Acciona)の初期段階モジュール式住宅子会社はグリーンビルディングの機会獲得を目指しています[3]欧州投資銀行(European Investment Bank)、「イベルドローラ(Iberdrola)への送電網拡張融資」、eib.org。

技術採用が競争上の差別化を形成しています。BIM、IoTベースの資産モニタリング、およびAI駆動スケジューリングを組み込む企業が、品質加重入札においてボーナスポイントを獲得しています。アクシオナ(Acciona)は海水淡水化プロジェクトにデジタルツインを導入してエネルギー使用を最適化し、フェロビアル(Ferrovial)は道路整備において自律型機器の試験運用を行っています。公共クライアントがライフサイクルコストの可視化を求めるなか、統合設計・建設・運用プラットフォームを持つ請負業者が拡大する運営・維持管理(O&M)収益を獲得しています。

戦略的パートナーシップが増加しています。イベルドローラ(Iberdrola)は土木請負業者と連携して太陽光発電・蓄電設備の共同立地プロジェクトに取り組み、バンドルEPCパッケージを提供しています。スペインの中堅建設業者は年金基金と共同投資して学生向け住宅やデータセンター資産を取得し、利益率の低い住宅棟から分散化しています。海外参入者はモジュール式・オフサイトニッチを狙っていますが、厳格な地域労働組合要件と言語の壁が、確立された国内大手の価値を際立たせています。

スペイン建設業界リーダー

ACS, Actividades de Construcción y Servicios, S.A.

Dragados S.A.

Acciona Construcción S.A.

Ferrovial Construcción S.A.

FCC Construcción S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:欧州投資銀行(European Investment Bank)とイベルドローラ(Iberdrola)がバルデカーニャス揚水発電設備拡張向けにUSD 1億1,880万の融資契約を締結し、313MWの揚水容量を追加し665件の雇用を創出。

- 2025年2月:ACSがフラットアイアン・コンストラクション(Flatiron Construction)とドラガドスUSA(Dragados USA)の合併を完了し、USD 64億の収益を誇る米国第2位の土木請負業者を設立。

- 2024年12月:欧州投資銀行(European Investment Bank)がADIFの鉄道更新プログラム向けにUSD 3億8,500万の融資を承認(総投資額USD 9億1,960万)。

- 2024年11月:イベルドローラ(Iberdrola)が12地域にわたるスマートグリッド整備向けにEU支援融資USD 5億5,000万を確保し、10,000件の雇用を維持。

スペイン建設市場レポートの調査範囲

建設とは、スペインにおけるインフラおよび建物の企画・設計・建造のプロセスです。道路、橋梁、トンネル、ダム、空港、建築物など、様々な構造物を構築するために多様な材料、工法、技術を駆使します。

スペイン建設市場はセクター別(住宅、商業、産業、インフラ(交通)、エネルギー・ユーティリティ)に区分されています。本レポートはスペイン建設市場の主要プレーヤーと競争環境も分析しています。COVID-19の影響も調査において組み込まれ考慮されています。市場規模と予測はすべてのセグメントについて金額(USD)で提供されています。

| 住宅 | アパート・コンドミニアム |

| 戸建住宅・低層住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| その他 |

| 新築 |

| 改修 |

| 従来型現場施工 |

| 近代的建設工法(プレファブリケーション、モジュール式等) |

| 公共 |

| 民間 |

| アンダルシア |

| カタルーニャ |

| マドリード |

| バレンシア |

| スペインのその他の地域 |

| セクター別 | 住宅 | アパート・コンドミニアム |

| 戸建住宅・低層住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 近代的建設工法(プレファブリケーション、モジュール式等) | ||

| 投資源泉別 | 公共 | |

| 民間 | ||

| 地域別 | アンダルシア | |

| カタルーニャ | ||

| マドリード | ||

| バレンシア | ||

| スペインのその他の地域 | ||

レポートで回答されている主要な質問

2031年のスペイン建設市場の予測値はいくらですか?

市場は2026年のUSD 1,761億4,000万から2031年までにUSD 2,251億5,000万に達すると予測されています。

2031年にかけて最も速く成長するセグメントはどれですか?

インフラは年平均成長率(CAGR)6.78%で拡大し、住宅および商業工事を上回る見込みです。

スペイン建設における公共支出のシェアはどの程度ですか?

公共資金は2025年の総額の64.10%を占め、大規模なEU支援プログラムを反映しています。

最も高い成長モメンタムを示している地域はどこですか?

アンダルシアが再生可能エネルギーと観光を中心とするプロジェクトを背景に年平均成長率(CAGR)5.12%でリードしています。

近代的建設工法はどのような役割を果たしていますか?

近代的工法はBIM義務と労働力不足がプレファブリケーション採用を加速させる中、年平均成長率(CAGR)11.10%で成長しています。

材料価格の急騰は請負業者にどのような影響を与えていますか?

セメントと鉄鋼の変動は利益率を圧迫し入札を抑制しており、より優れた価格改定条項への需要を高めています。

最終更新日: