北米建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

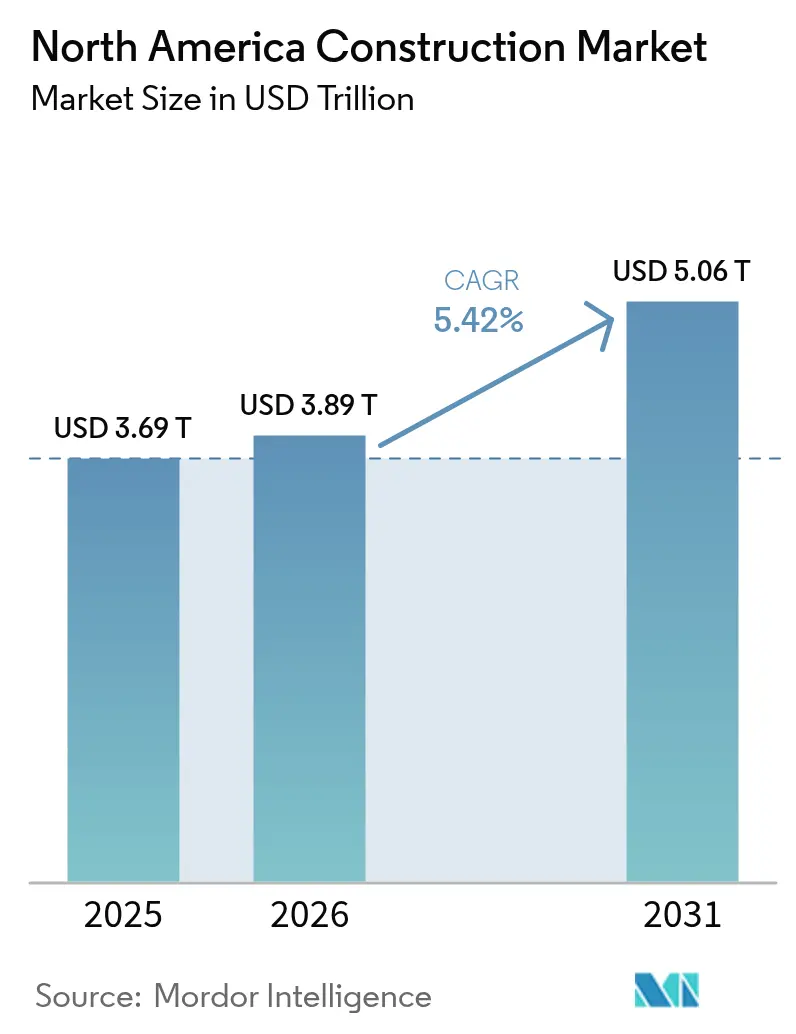

| 基準年の市場規模 (2025) | 3.69 兆米ドル |

| 市場規模 (2026) | 3.89 兆米ドル |

| 市場規模 (2031) | 5.06 兆米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米建設市場分析

北米建設市場規模は2026年にUSD 3.89兆と推定され、2025年の価値であるUSD 3.69兆から成長し、2026年~2031年にかけて5.42%のCAGRで拡大し、2031年にはUSD 5.06兆に達する見通しです。公共刺激策、米国住宅サイクルの回復、データセンター建設の急増、および積極的な電力網強化義務が需要パターンを再定義し、活動を日常的な補修から専門的なスキルセットを要する能力構築プロジェクトへとシフトさせています。Flatiron-Dragadosの合併および同様の大規模統合は競争の激化をもたらし、一方でプレファブリケーションおよびマス・ティンバー工法が慢性的な熟練労働者不足のなかでスケジュールの確実性を求める建設業者の間で勢いを増しています。半導体製造、再生可能エネルギー、および強靭化アップグレードに関連する連邦および州の奨励策が民間の共同投資を拡大させ、重要な工種における供給を逼迫させ、入札価格を押し上げています。同時に、気候に起因する保険料の上昇と電子許可申請の滞留が地域的な逆風を生み出しており、企業はマージン確保のためにこれらに対処する必要があります。

主要レポートの要点

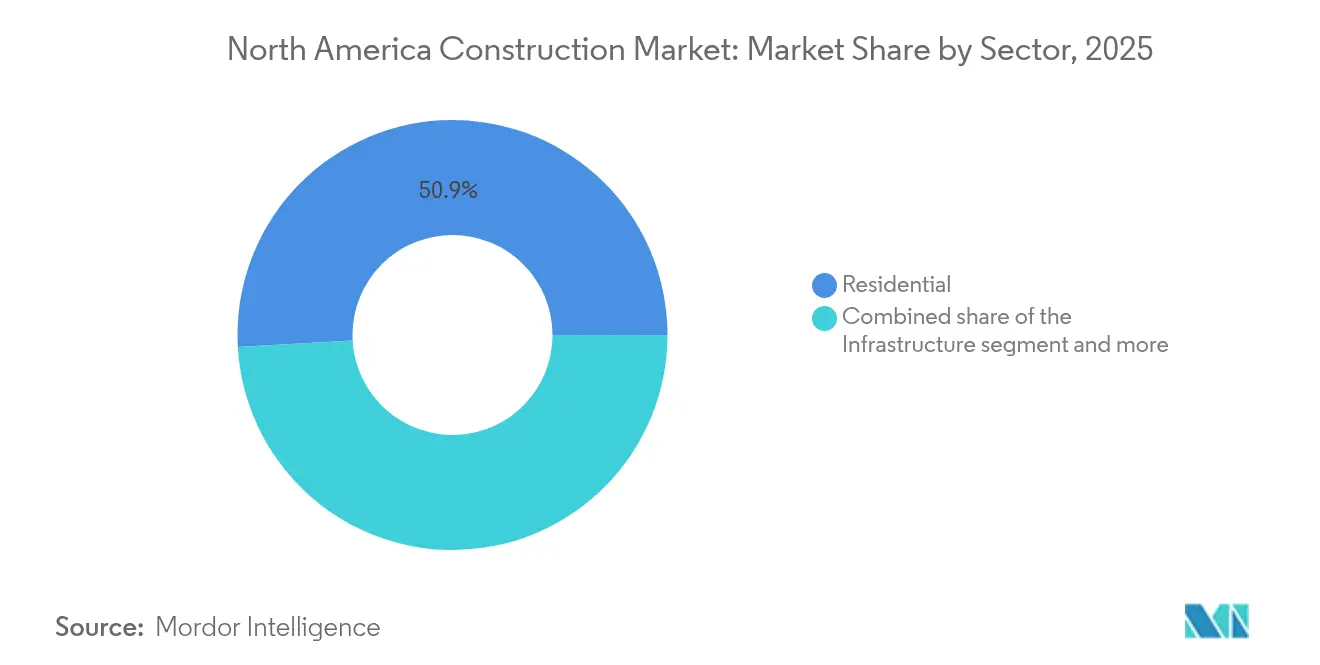

- セクター別では、住宅セクターが2025年の収益の50.88%を占め、一方でインフラは2031年までに7.67%のCAGRでリードすると予測されています。

- 建設タイプ別では、新規建設が2025年の北米建設市場において69.35%のシェアを獲得し、改修は2031年にかけて6.44%のCAGRで拡大しています。

- 建設工法別では、従来型現場施工が現在の活動の89.95%を占めているものの、現代的建設工法は8.76%のCAGRで拡大しています。

- 投資源別では、民間資本が2025年の支出の75.25%を占め、刺激策プログラムの展開に伴い公共資金調達は6.7%のCAGRで成長する見込みです。

- 地域別では、米国が2025年の収益の84.05%を占め、カナダは2031年にかけて6.12%のCAGRで地域をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米建設市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)% CAGRへの予測インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 米国およびカナダの拡張的インフラ刺激策 | +1.8% | 米国およびカナダ、メキシコへの波及 | 中期(2~4年) |

| 住宅ローン金利低下による一戸建て住宅着工件数の回復 | +1.2% | 主に米国、カナダへの中程度のインパクト | 短期(2年以内) |

| データセンター建設の急増による産業・電力需要の拡大 | +1.0% | 米国中心、カナダへ拡大 | 中期(2~4年) |

| 保険会社により義務付けられた電力網強化およびマイクログリッド改修 | +0.8% | 米国山火事地域、全国へ拡大 | 長期(4年以上) |

| スケジュール短縮とCO₂削減をもたらすマス・ティンバーおよびモジュール工法 | +0.4% | カナダが先行、米国での採用が加速 | 長期(4年以上) |

| 米国・カナダ・メキシコのゲートウェイに沿ったニアショアリング主導の産業回廊 | +0.6% | 国境貿易回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国およびカナダの拡張的インフラ刺激策(IIJA、CHIPS、IRA)

IIJA、CHIPSおよび科学法、ならびにインフレ抑制法などの連邦法は、輸送、半導体工場、クリーンエネルギー資産に数千億ドルを投じており、大規模土木建設業者のために複数年にわたる受注残を創出しています。IJIAだけですでに4万件以上のプロジェクトが発注されており、これは周期的な路面補修から先進材料とデジタルプロジェクト管理を要する変革的建設への構造的な需要シフトを裏付けています。カナダの州はUSD 580億の官民パートナーシップに支えられたUSD 2,310億の主要プロジェクトを計画することでこの動きに追随しており、国境を越えた能力制約が持続することを確かなものにしています。連邦建設投資の1ドルに対してチップ製造のような分野では約3ドルの民間資金が集まるため、刺激策の効果は当初の予算措置をはるかに超えて波及し続けます。EPCの納品とコンプライアンス報告が可能な建設業者が、このパイプラインを最大限に収益化するうえで最も有利な立場にあります。

住宅ローン金利低下による一戸建て住宅着工件数の回復

2026年に見込まれる住宅ローン金利の低下は、一戸建て住宅着工件数を101万戸へと緩やかに回復させ、集合住宅の開発業者が資金調達の摩擦に直面するなかでも北米建設市場に安定性を加えます。需要は、中古住宅の在庫が逼迫するなかで買い手を新築物件へと向かわせる150万戸の構造的住宅不足から生じています。土地の制約があるメトロポリタンエリアのビルダーは価格決定力を持ちますが、供給過剰の地域では値引きとマージン圧縮が見られます。規制コストが現在の成約価格の24%を占めるものの、信用スプレッドの緩和がこの負担を部分的に相殺し、安定的な生産を支えるはずです。このセグメントの底堅さは、オフィスの開発パイプラインが後退するなかで建設業者に対してボリュームヘッジを提供します[1]アリシア・ヒューイ、「住宅着工件数予測:2025年~2027年」、全米住宅建設業者協会、nahb.org。

データセンター建設の急増による産業・電力需要の拡大

人工知能ワークロード、エッジコンピューティングアプリケーション、およびハイパースケールクラウドの成長により、データセンター建設活動は2024年に70%増加し、当地域で最も急成長している商業サブセクターを形成しています。コロンバスからカルガリーまで、安価な土地と堅牢な変電所を有するセカンダリーメトロが設計施工のホットスポットとして台頭しています。プロジェクトには冗長な400kV線路、精密空調、および限られた建設業者プールのみが供給できる電磁シールドが必要であり、プレミアムマージンを生み出しています。電力会社は送電強化にUSD 20億を投資しており、EPCの受注残を積み増しています。ゼロカーボン調達に連動した州税制優遇措置がコロケーション改修をさらに促進し、今後10年間にわたって勢いを持続させています。

保険会社により義務付けられた電力網強化およびマイクログリッド改修

山火事や台風による損失が保険会社を駆り立て、補償の前提条件として強靭化機能を要求するようになっています。PG&Eの2025年山火事緩和計画やカリフォルニア州初のコミュニティマイクログリッドなどのプログラムは、地中化、区分化、およびバッテリーバックアップ型のアイランディングソリューションが電力網の稼働継続性を維持できることを実証しています。1物件あたりUSD 2,000からUSD 100,000に及ぶ改修費用は、安定的な専門建設の需要を創出しています。リスク加重保険料が今や強靭化スコアを反映しているため、アップグレードを先送りにするオーナーは保険料の上昇に直面し、分散型エネルギー統合に精通したエンジニアや建設業者への需要を押し上げています[2]パシフィック・ガス・アンド・エレクトリック・カンパニー、「2025年山火事緩和計画」、PG&Eインベスターリレーションズ、pge.com。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの予測インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 熟練労働者不足による入札価格の上昇 | -1.4% | 北米全域、専門工種において深刻 | 短期(2年以内) |

| 集合住宅およびオフィス開発における高い資金調達コスト | -0.9% | 米国の都市中心部、カナダへの中程度のインパクト | 中期(2~4年) |

| 気候リスク保険料の変動性 | -0.6% | 米国のハリケーンおよび山火事地域 | 長期(4年以上) |

| 主要都市における電子許可申請の滞留による着工遅延 | -0.4% | 米国およびカナダの主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足による入札価格の上昇

2024年に予測される50万1,000人の労働者不足が、機械・電気・配管サブコントラクターに記録的な時間外労働と高騰する人材紹介費をもたらしました。建設労働者の20%以上が55歳以上であり、退職の崖が高まっています。カナダは2034年までにさらに23万1,000人の技能労働者を必要とし、米国の制約を反映しています。人手不足のため建設業者は仕事を断らざるを得ない、またはスケジュールを延長せざるを得ない状況に追い込まれ、入札価格の上昇とオーナーのコンティンジェンシーの侵食を招いています。新たな見習い制度の奨励策が2027年以降に圧力を緩和するかもしれませんが、短期的な供給ギャップは依然として深刻です。

集合住宅およびオフィス開発における高い資金調達コスト

政策緩和が見込まれるものの、現在の資本調達コストは依然としてゲートウェイ都市のタワーの負債返済カバレッジ比率に下方圧力をかけています。集合住宅の着工件数は2025年に11%減少した後、安定化すると予測されており、他の分野での増加量を部分的に相殺しています。オフィス開発業者は空室率が高止まりするなかさらなる苦境に立たされており、融資機関はより高いプレリース契約と金利準備金を要求しています。建設ローンの組成金利と将来の永続的融資との間のミスマッチがリファイナンスリスクを高め、投機的プロジェクトを抑制し、稠密な都市コアにおける北米建設市場のパイプラインを抑圧しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが長期的成長を牽引

インフラは7.67%のCAGRですべてのセクターを上回ると予測されており、住宅は2025年において最大のシェアを維持しています。IJIAのもとで資金提供される道路、橋梁、および交通プロジェクトが予測可能な複数年にわたるワークストリームを生み出し、土木チームをフル稼働状態に保っています。電力・公益事業の建設はバッテリーストレージ義務と連動したUSD 20億の電力網強化支出に支えられ、空港ターミナルは2025会計年度に連邦補助金としてUSD 28億9,000万を引き寄せています。

住宅需要は一戸建て住宅の回復と慢性的な在庫不足に左右されており、一戸建て住宅に連動した北米建設市場規模は2026年に4%拡大し、インフラ労働プールに流れ込もうとする熟練技能者を吸収すると予測されています。商業分野のパフォーマンスはまちまちで、データセンターの床面積は急増しているものの、オフィスタワーは空室率主導の停滞に直面しています。ニアショアリングに関連する産業建設が小売の落ち込みを部分的に相殺し、北米建設市場において複雑ではあるが概して上向きの軌跡を形成しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

建設タイプ別:改修が加速

新規建設は依然として2025年の収益の69.35%を占めているものの、老朽化資産とサステナビリティ改修を背景に改修はより速い成長を示しています。炭素価格付けルールに直面するビルオーナーは、取り壊して建て替えるよりも電化、スマートコントロール、および強靭化機能を組み込んだ改修を好みます。保険会社が義務付けた山火事強靭化だけで年間USD 40億超の改修機会を生み出し、2031年にかけて改修分野の北米建設市場規模を着実に引き上げています。

半導体工場や物流ハブにより新規建設パイプラインは引き続き高水準にあるものの、熟練労働者へのアクセスと資材の価格変動がスケジュールを後ろ倒しにしています。統合型設計施工プラットフォームを活用する建設業者はマージンを守る一方、中小規模のビルダーはキャッシュフローの課題に苦しんでいます。長期的には、オーナーがグリーンフィールドとブラウンフィールドの活動のバランスをとりながら、アダプティブ・リユースや垂直増築をますます選好するようになり、北米建設市場シェアが変容する可能性があります。

建設工法別:現代的工法が勢いを増す

従来型現場施工プロセスが2025年の産出の89.95%を占め、定着したサプライチェーンと資金調達規範を反映しています。しかし、モジュール工法、パネル化工法、マス・ティンバーなどの現代的工法は、建設業者が労働者不足に対抗するための生産性向上を求めるなか、8.76%のCAGRで台頭しています。カナダのモジュール住宅工場向けUSD 190億の融資プログラムが規模を提供し、米国連邦のゼロエミッション義務が高性能な外皮基準を満たすオフサイト製造を奨励しています。

先行導入者はスケジュールの15~20%短縮と天候による稼働停止の削減を報告しており、運転資本の節減につながっています。銀行は今や工場の進捗マイルストーンに基づいてモジュール工法の資金引き出しを引き受け、在来工法との流動性を同等にしています。それでも、北米建設市場は依然として従来型工法に深く根ざしており、破壊的ではなく緩やかな移行が示唆されます。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

投資源別:公共セクターが加速

民間資本が依然として活動の75.25%を賄っていますが、前例のない連邦予算措置により公共支出がシェアを拡大しています。CHIPS法だけでUSD 527億を投じ、サプライヤー施設や労働者向け住宅のハロー効果を生み出すファブを触媒しています。USD 580億相当のカナダの官民パートナーシップパイプラインはリスクを分散しつつ、輸送、エネルギー、および社会インフラプロジェクトの着工準備を確保しています。

公共資金はしばしば3対1の民間共同投資比率を誘発し、需要の急増を増幅して北米建設市場のフットプリントを拡大させます。しかし、民間ローンに依存する開発業者は、金利サイクルが正常化するまで特に集合住宅とオフィス物件における高いクーポンレートをかいくぐらなければなりません。

地域別分析

米国は2025年の収益の84.05%を生み出し、IIJA発注、半導体メガプロジェクト、およびデータセンター容量の70%増加に牽引されています。山火事が頻発する西部諸州だけで、2026年までに電力網強化と植生管理にUSD 20億を支出し、専門サービスのニッチを形成します。一方、サン・ベルトのメトロは、リモートワーカーが手頃な市場を好むなかで住宅流入を取り込み、北米建設市場全体で不均一な地域的労働力ダイナミクスを強化しています。

カナダは2031年にかけて6.12%のCAGRで最も速く成長する地域であり、USD 2,080億のインフラ不足に対処するUSD 2,310億の計画プロジェクトに支えられています。エネルギー分野が340件超のクリーンエネルギーおよびLNGイニシアチブで主導し、バンクーバーとトロントのマス・ティンバー高層ビルが低炭素材料に対する規制上の承認を示しています。2025年9月の完成に向けて順調に進むゴーディー・ハウ国際橋(USD 44億、換算後)は二国間の貨物流動を強化します。モジュール工場向けの政府融資は2030年までに350万戸の新規住宅を供給することを目指しており、改修とグリーンフィールドの見通しを広げています。

メキシコは2025年の財政緊縮策のもとで政府支出が7%縮小する見通しですが、ヌエボ・レオン、チワワ、バヒオの産業不動産クラスターがニアショアリングに連動した反循環的機会を提供しています。USD 1億のCPKC鉄道橋と計画中の17の民間産業パークは根底にある楽観論を示唆するものの、労働スキルのミスマッチと行政上の障害が短期的な上昇余地を抑制しています。これらの混在する条件が、近い将来における北米建設市場へのメキシコの貢献を控えめなものにとどめています。

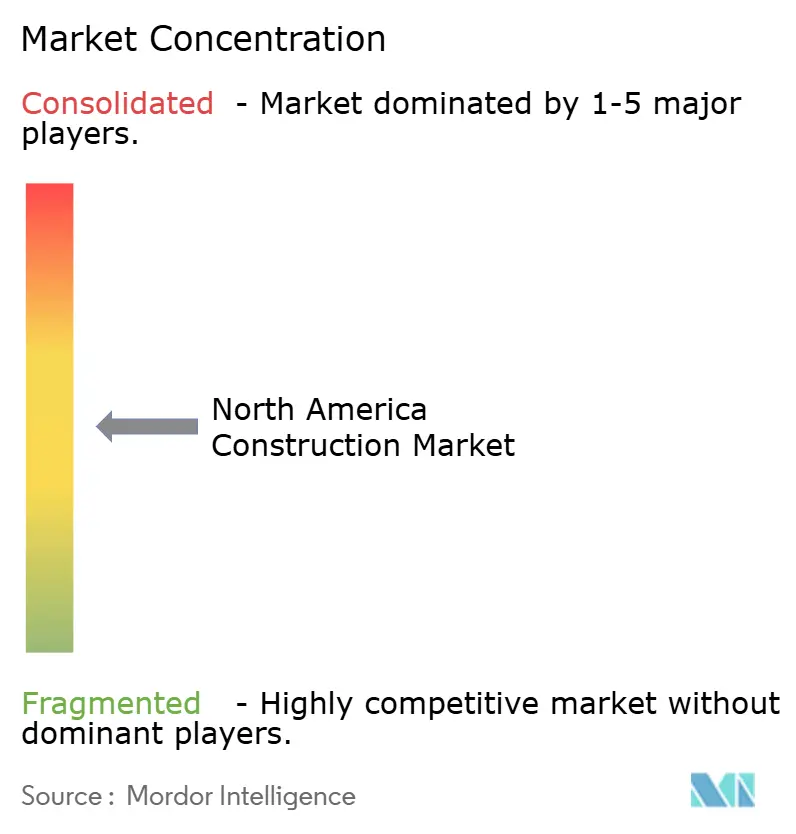

競合環境

北米の建設業界は適度に分散しているものの、統合が進んでいます。Flatiron-Dragadosの統合はUSD 172億のバックログを持つ当地域第2位の土木建設業者を生み出し、大型プロジェクト入札における規模獲得競争を示しています。資材メーカーも同様の動きを見せており、QuikreteによるSummit Materialsへの USD 115億の買収は上流のセメントと骨材を確保し、価格変動への耐性を高めています。

テクノロジーの採用が加速しており、企業の44%がAI駆動型スケジューリングとドローンを活用した進捗確認への予算を組んでいます。NexiiやFactory_OSのようなモジュール工場オペレーターは活動の9.6%にとどまるにもかかわらず認知度を高めており、融資機関が体積リスクに慣れるにつれて将来のシェア獲得を示唆しています。気候強靭化の専門家やゼロエミッション建設業者は、高マージンのニッチに参入しようとする従来型の総合建設業者にとっての買収ターゲットとなっています。

VINCIなどの国際グループは地域の道路工事業者を引き続き統合し、2025年の買収を通じて年間USD 1億6,500万(EUR 1億5,000万から換算)の収益を追加しています。データセンターや半導体の専門知識を持つ中規模の設計施工会社は交渉力を発揮し、合弁事業プレミアムを押し上げています。全体として、北米建設市場は規模、専門スキル、およびデジタルリテラシーを等しく評価しており、変動する競合チェスボードを形成しています。

北米建設業界リーダー

Bechtel Corporation

Turner Construction Co.

D.R. Horton Inc.

Lennar Corporation

PCL Construction Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:マーク・カーニー首相がカナダのプレファブリケーション住宅産業を拡大し2030年までに350万戸を供給するためのUSD 190億の融資パッケージを発表しました。

- 2024年12月:カナディアン・パシフィック・カンザスシティ(CPKC)がテキサス州とタマウリパス州を結ぶパトリック・J・オッテンスマイヤー国際鉄道橋をUSD 1億の費用で完成させ、貨物輸送能力を2倍にしました。

- 2024年11月:Quikrete Holdingsが北米の骨材供給を再編するSummit MaterialsへのUSD 115億の買収を公表しました。

- 2024年10月:米国商務省とWolfspeedが、ノースカロライナ州とニューヨーク州に炭化ケイ素ファブを建設するためのCHIPS法に基づく最大USD 7億5,000万の資金提供に関する暫定合意に署名し、3,000件の建設雇用を創出します。

北米建設市場レポートの調査範囲

建設とは、建物およびその他の固定構造物の設置、維持、および修繕です。構造物の基本的な構成要素を形成し、その運用に必要な道路やサービス施設の建設を含みます。建設は、建物、インフラ、産業施設、および関連業務を最初から最後まで構築するプロセスを包括します。

北米建設市場は、国別(カナダおよび米国)、セクター別(商業建設、住宅建設、産業建設、インフラ(輸送)建設、エネルギー・公益事業建設)、および建設タイプ別(増築・解体および新規建設)に区分されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 住宅 | 集合住宅・コンドミニアム |

| 戸建て住宅・低層住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 輸送インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュール工法など) |

| 公共 |

| 民間 |

| 米国 |

| カナダ |

| メキシコ |

| セクター別 | 住宅 | 集合住宅・コンドミニアム |

| 戸建て住宅・低層住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 輸送インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレファブリケーション、モジュール工法など) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米建設市場の現在の価値はいくらですか?

2026年にUSD 3.89兆であり、2031年までにUSD 5.06兆に達すると予測されています。

当地域におけるインフラ支出はどのくらいの速さで成長していますか?

インフラは2031年にかけて7.67%のCAGRで拡大すると予測されており、最も速く成長するセクターとなっています。

建設において最も速く成長している地域はどの国ですか?

カナダがUSD 2,310億の計画主要プロジェクトに支えられた予測6.12%のCAGRでリードしています。

モジュール建設工法の採用を促進しているのは何ですか?

労働力不足、スケジュールの確実性、およびUSD 190億に上る政府融資がモジュール工法の普及を加速しています。

データセンタープロジェクトは建設需要にどのような影響を与えていますか?

データセンター建設の70%急増が専門建設業者に高マージンの仕事を創出し、USD 20億の電力設備アップグレードを促進しています。

最終更新日: