バリアシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.01 十億米ドル |

| 市場規模 (2031) | 30.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバリアシステム市場分析

2026年のバリアシステム市場規模は250億1,000万米ドルと推定され、2025年の240億8,000万米ドルから成長し、2031年には302億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.87%で成長しています。接続センサー、エッジアナリティクス、自動運転車ガイダンスの統合が進むにつれ、需要は純粋にパッシブな高速道路製品から、プレミアム価格を誇るスマート周辺管理・交通管理ソリューションへとシフトしています。先進国・新興国の両政府が長寿命かつ気候変動に強いインフラへの資金を投じており、これにより従来の固定式鋼鉄システムよりも複合材・モジュール式バリアが優位に立っています。その結果、バリアシステム市場は衝突抑制用途への歴史的な依存を超え、都市セキュリティ、物流ハブ、国境管理施設へとサービス範囲を拡大しています。先進材料、組み込み電子機器、ライフサイクルサービス契約を組み合わせられるベンダーはシェアを拡大し続けている一方、コモディティに依存する企業は鉄鋼・ポリマー価格の変動によるマージン圧迫に苦しんでいます。

主要レポートのポイント

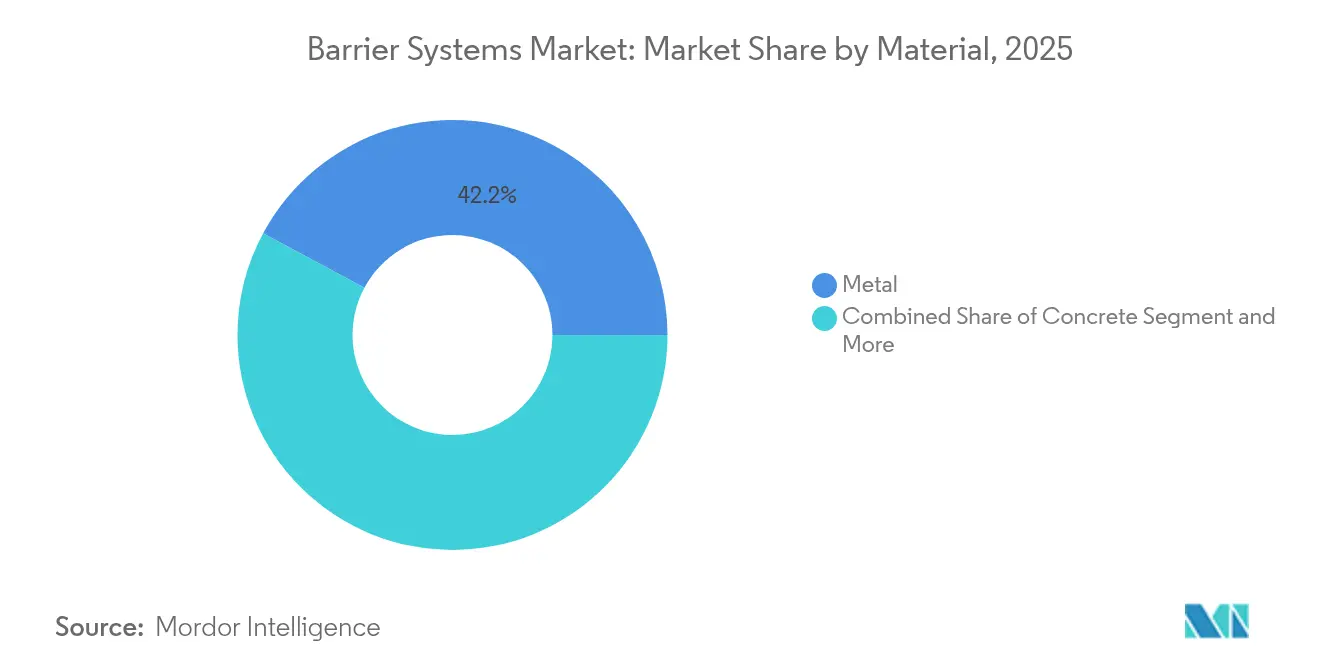

- 材料別では、金属バリアが2025年のバリアシステム市場シェアの42.15%を占め、プラスチックおよび複合材設計は2031年にかけて年平均成長率12.10%で成長すると予測されています。

- タイプ別では、クラッシュバリアシステムが2025年のバリアシステム市場シェアの34.20%を占め、ボラード設計は2031年にかけて年平均成長率11.10%で成長すると予測されています。

- エンドユーザー別では、道路セグメントが2025年のバリアシステム市場シェアの52.90%を保有し、商業施設は2031年にかけて年平均成長率12.70%で拡大すると予測されています。

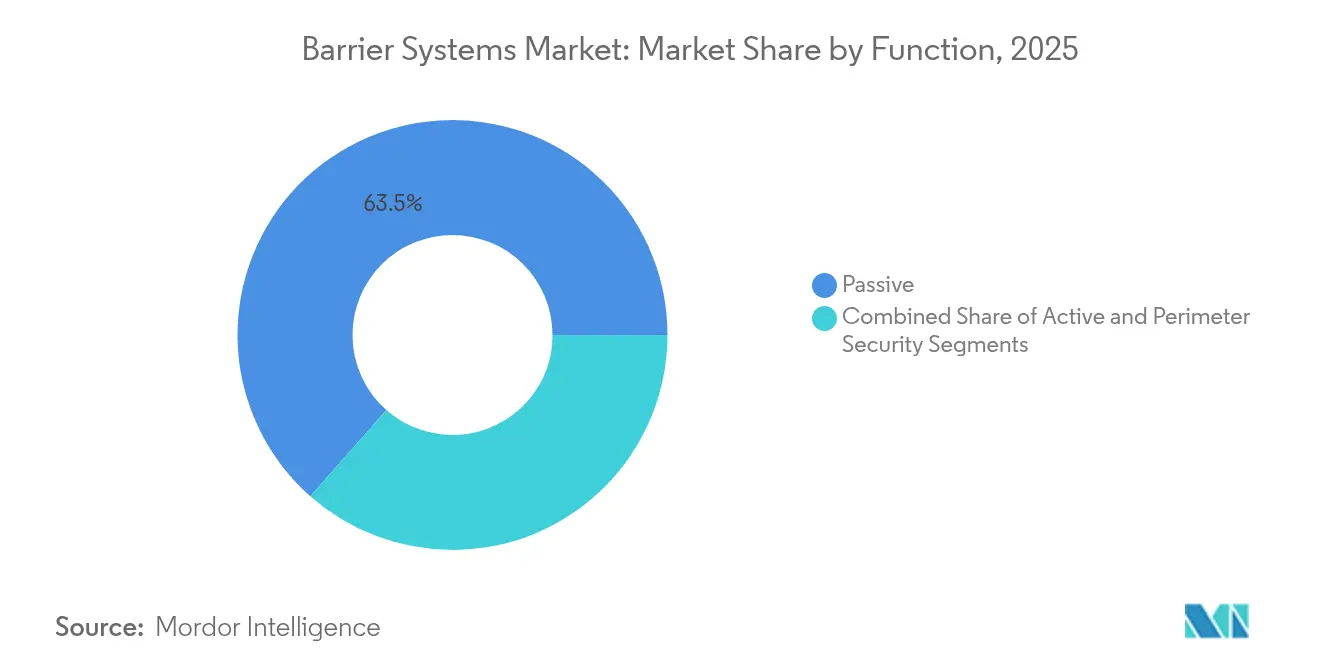

- 機能別では、パッシブ固定式製品が2025年に63.50%の収益を維持しているものの、アクティブ自動化ソリューションは2031年にかけて年平均成長率13.00%で上昇しています。

- 技術別では、半剛性設計が2025年に45.10%の収益を占め、柔軟性システムは2031年にかけて年平均成長率14.00%の成長が見込まれています。

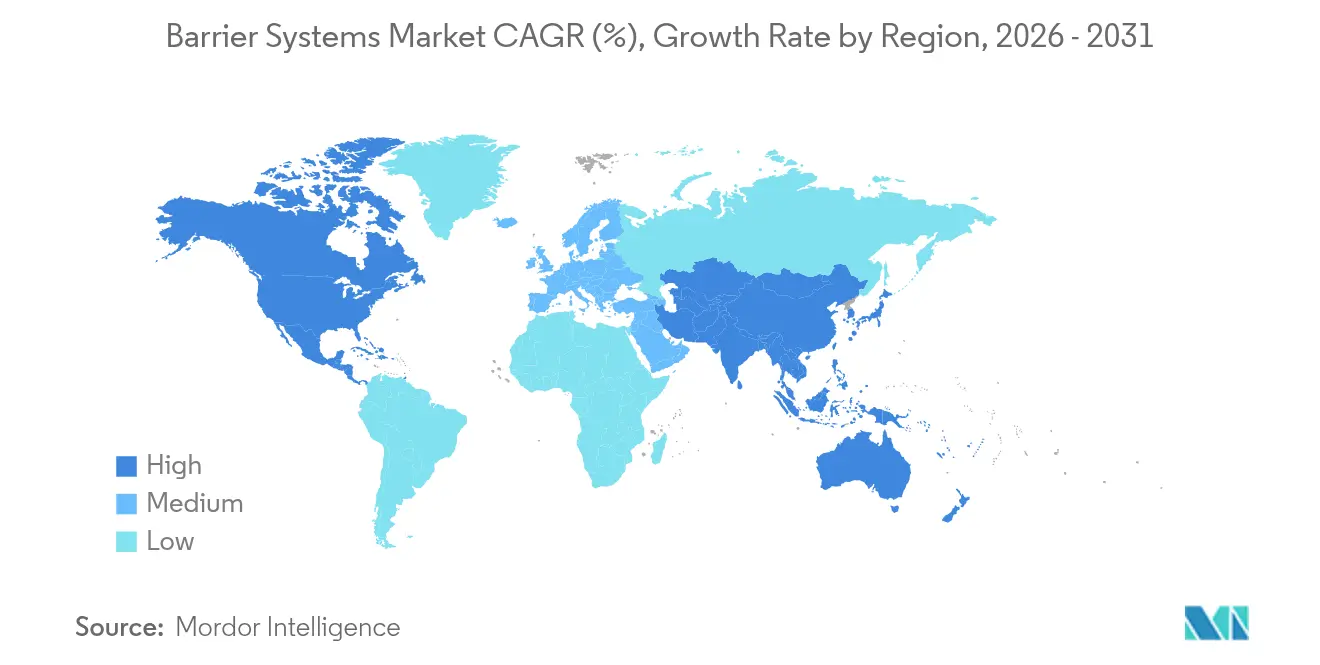

- 地域別では、北米が2025年に32.40%の収益シェアでトップとなり、アジア太平洋地域は年平均成長率9.10%と世界最速のペースで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

バリアシステム市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界の輸送インフラ支出の急増 | +1.2% | 世界全体、アジア太平洋地域および中東・アフリカに集中 | 中期(2〜4年) |

| 道路安全規制の強化 | +0.8% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 都市セキュリティおよび周辺保護需要 | +0.9% | 世界の都市中心部、重要インフラゾーン | 短期(2年以内) |

| IoT対応「スマート」バリアの導入 | +0.6% | 北米、EU、先進アジア太平洋市場 | 中期(2〜4年) |

| リサイクルポリマー複合材の使用 | +0.4% | EUが先行、北米が追随 | 長期(4年以上) |

| 災害地帯向け気候変動対応型モジュールバリア | +0.3% | 世界の沿岸地域、洪水リスクの高い地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界の輸送インフラ支出の急増

公共支出法案は数千件の高速道路・街路整備に資金を提供しており、米国のインフラ投資・雇用法だけで4万件以上のアクティブプロジェクトを支援しています。タイのランドブリッジ回廊のような大規模プロジェクトは、新たな港湾、道路、物流地区が車両抑制、自動交通誘導、遠隔健全性監視を組み合わせた多目的バリアを必要としていることを示しています。調達チームはますますライフタイムバリューで入札を評価するようになっており、設置期間を短縮し、メンテナンス呼び出しを削減し、リアルタイムの状態データを資産管理ダッシュボードに提供するモジュール式資産が優遇されています。これらの傾向は、コモディティハードウェアだけでなくセンサー対応複合材と予知保全ソフトウェアを提供するサプライヤーを優遇することで、バリアシステム市場の安定した拡大を支えています。

道路安全規制の強化

安全ハードウェア評価マニュアルの最新版は衝突試験基準を厳格化し、車両が路側障害物を乗り越えることなくより多くの運動エネルギーを吸収する設計を機関が指定するよう促しています[1]米国連邦道路局、「安全ハードウェア評価マニュアル」、fhwa.dot.gov。並行するヨーロッパ基準は、車両乗員と同様に歩行者や自転車利用者を保護する製品を要求しており、多機能パラペットおよび非ゲーティング端末への需要を押し上げています。そのため、研究開発費はエネルギー吸収ジオメトリーと、軽量化と容易なメンテナンスを実現するハイブリッド材料へと移行しています。社内テストトラックを持つ大手メーカーはより迅速に対応できる一方、中小企業はパートナーシップを結ぶか撤退を余儀なくされ、バリアシステム市場ですでに見られる統合トレンドを強化しています。

都市セキュリティおよび周辺保護需要

商業施設オーナーや都市計画担当者は、公共家具としても機能する目立たない敵対的車両対策を求めています。認定された格納式ボラード、衝突評価済みプランター、彫刻的バリアは、セキュリティと美観の両方の基準を満たし、バリアシステム市場がごく最近対応し始めたプレミアムニッチを切り開いています。空港、スタジアム、大使館は現在、脅威を一つのワークフローで阻止・確認・記録できるよう、バリアをビデオ分析・アクセス制御プラットフォームと統合しています。構造的、電子的、建築的要件を調和させられるベンダーは健全なマージンで契約を獲得し、従来の高速道路サプライヤーは低成長プロジェクトへの格下げリスクに直面しています。

IoT対応「スマート」バリアの導入

エッジコンピューティングのパイロット事業は、接続されたバリアが応力負荷、衝撃イベント、交通量をリアルタイムでメンテナンスチームに伝達できることを実証しています。25億米ドルのイリノイ・トールウェイスマート道路整備は、自動車線制御および接続車両システムと通信するセンサーで車線を改修しています。このようなプロジェクトは、オペレーターが物理的な機器注文に加えて複数年のデータおよびソフトウェア契約を締結するため、バリアシステム市場をサービス指向の収益へと押し進めています。鉄鋼製造に根ざした競合他社は、関連性を維持するために電子機器パートナーシップを構築するか、統合人材を獲得する必要があります。

バリアシステム市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設置・ライフサイクルコスト | -0.7% | 世界全体、価格感応度の高い地域で深刻化 | 短期(2年以内) |

| 鉄鋼・ポリマー価格の変動 | -0.5% | 主要製造拠点すべて | 短期(2年以内) |

| 美観・騒音に関する市民の反対 | -0.3% | 先進国の都市地区 | 中期(2〜4年) |

| 自動運転車との統合問題 | -0.2% | 北米、EU、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設置・ライフサイクルコスト

高度なバリアには専門的な揚重機器、精密測量、大規模なケーブル配線が必要であり、発展途上国ではプロジェクト予算を二桁台のパーセンテージで膨らませる可能性があります。電子機器が加わるとメンテナンスコストはさらに高くなり、現場スタッフは診断ツールと交換センサーキットを必要としますが、これらは元の入札にほとんど含まれていません。そのため、オペレーターは入札を発行する前に詳細な総所有コストモデルを実行します。モジュール式電子機器または自己診断ファームウェアによってダウンタイムの低減を証明するソリューションは採用率が高く、広範な実績のない実験的な設計はバリアシステム市場内での経済的精査を通過するのに苦労しています。

鉄鋼・ポリマー価格の変動

鉄鋼ベンチマーク価格の急激な変動—Nucorのスポットシートは2025年初頭に1トン当たり930米ドルを平均—により、サプライヤーは原材料エクスポージャーをヘッジせざるを得ず、長期公共契約を履行するためにマージンを削減することもあります。ポリマー樹脂もエネルギー市場に連動しており、複合材コスト構造に予測不可能性を加えています。多様な調達先や柔軟な配合を持たない中小生産者は、6〜9ヶ月先の見積もりを確定することが難しく、注文の先送りや入札のキャンセルにつながっています。価格安定した代替品への需要がリサイクル複合材やハイブリッドシステムを高め、これらは材料コストを石油や鉄鉱石の指標から部分的に切り離しますが、耐久性データが出るまで買い手は慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バリアシステム市場セグメント分析

材料別:

持続可能な複合材が鉄鋼の優位性に挑戦金属バリアは2025年のバリアシステム市場シェアの42.15%を占め、高速道路安全の基盤であり続けています。しかし、複合材およびリサイクルプラスチック製品は、規制当局が低炭素フットプリントと耐腐食性を推進する中、年平均成長率12.10%で上昇しています。複合材製品のバリアシステム市場規模は、消費後プラスチックと産業スクラップを循環生産に活用するサプライチェーンに支えられ、他のどの材料クラスよりも速く拡大しています。コンクリートユニットは、高速回廊の中央分離帯など最大質量が不可欠な場所での関連性を維持しています。木材は景観地や保護地域でニッチな価値を保っていますが、耐候性の限界が広範な採用を制限しています。

押出成形またはプルトルージョン技術を持つメーカーは戦略的優位性を得ています。複合材モジュールは少ないシフト数で事前製造・設置でき、車線閉鎖ペナルティを削減できるためです。ライフサイクルコストの節約は、特に組み込みセンサースロットが現場での穿孔の必要性を排除する場合、資産オーナーが高い初期コストを回収するのに役立ちます。逆に、鉄鋼中心の企業は、メンテナンス間隔を延ばす溶融亜鉛メッキまたは低合金代替品に転換しない限りマージン圧迫に直面します。この材料転換は、持続可能性政策がバリアシステム市場全体の技術ロードマップをどのように再形成しているかを示しています。

タイプ別:

ボラードが最も急成長するカテゴリーとして台頭衝突試験済み路側バリアは2025年に34.20%の収益を上げましたが、密集した都市ゾーンが連続フェンスよりも選択的な車両遮断を優先するため、ボラードは年平均成長率11.10%の軌道に乗っています。空港、歩行者モール、企業キャンパスは、バッジリーダーと緊急オーバーライドパネルと統合した格納式ボラードを好み、日常の物流を妨げることなくセキュリティチームに動的な制御を提供しています。フェンスとゲートは、直線メートル当たりのコストが最も重要な国境および産業周辺の案件で依然として主流です。

クラッシュクッションデバイスと仮設ポータブルバリアは、乗員が数分以内に展開できる軽量エネルギー吸収カートリッジのおかげで、工事区域の安全性とイベント管理においてシェアを拡大しています。ボラードと自動アクセスシステムの技術的重複は、土木工事会社とビルオートメーションベンダーとのパートナーシップを促進しています。この収束は、都市セキュリティニーズの高まりがバリアシステム市場内の収益プールをどのように多様化しているかを示しています。

エンドユーザー別:

商業セクターが市場の進化を牽引道路当局は2025年の出荷量の52.90%を購入しましたが、企業キャンパス、データセンター、小売地区が商業支出の年平均成長率12.70%を牽引しています。これらの顧客は、高仕様の周辺セキュリティを任意の装飾ではなく、責任管理と事業継続のための必須要件と見なしています。商業施設のバリアシステム市場規模は、認定された敵対的車両対策を備えた物件の保険料が低下するにつれ、2031年にかけて着実に上昇すると予測されています。

鉄道、防衛、空港オペレーターは、その使命が規制された保護基準に依存しているため、安定した調達を維持しています。住宅需要は安定しているものの機会主義的であり、自治体が交通静穏化補助金を導入したり、ゲートコミュニティがアメニティをアップグレードしたりする際に活性化されます。民間セクターの調達サイクルを理解し、破壊行為やダウンタイムコストの削減による投資収益率を文書化できるベンダーは、バリアシステム市場で長期的なフレームワーク契約を確保しています。

機能別:

パッシブ優位の中でアクティブシステムが普及パッシブ固定式製品は、基本的な安全基準を満たす最もシンプルな方法であり続けるため、依然として63.50%の収益を管理しています。油圧ボラード、可動式クラッシュゲート、自動上昇ビームなどのアクティブバリアは、施設オペレーターが数秒で車線を再構成できる資産を必要としているため、年平均成長率13.00%で進歩しています。アクティブ製品のバリアシステム市場規模は、スマートシティ予算がリアルタイム交通誘導と緊急ルート確保のための資金を確保するにつれ、毎年上昇するでしょう。

プログラマブルコントローラー、クラウドアナリティクス、ワイヤレス診断のサプライヤーはハードウェア単体よりも高いマージンを得ており、アクティブバリアプロジェクトを継続的なサブスクリプションモデルに変えています。統合の複雑さは、既存の交通信号、CCTV、SCADAフィードを新しいアクチュエーターと調整する専門システムインテグレーターに機会を生み出しています。このハイブリッドバリューチェーンは、パッシブ鋼鉄レールに依存する企業に挑戦し、バリアシステム市場全体の入札評価においてソフトウェアの流暢さを中心に置いています。

技術別:

柔軟性システムがイノベーションの波をリード半剛性ガードレールは、機関がそれを衝撃吸収と偏向限界の間の最適点と見なすため、2025年に45.10%の収益を占めました。柔軟性ロープおよびケーブルソリューションは、コンクリート壁と比較して乗員加速度が最大33%低いことを示す衝突データに支えられ、年平均成長率14.00%で上昇しています。剛性コンクリートパラペットは、中央分離帯のフットプリントが最小限であるか、メンテナンスアクセスが危険な場所では不可欠であり続けています。

エラストマーカートリッジと高弾性率繊維の進歩により、柔軟性システムは軽微な衝撃後に自己回復し、緊急の乗員派遣なしに封じ込めを維持できます。フィールドテレマティクスは衝撃時の力ベクトルを記録し、エンジニアにメンテナンススケジュールを調整するための証拠を提供しています。複合材シェルアンカーと連続エネルギー散逸コアに関する特許出願は、バリアシステム市場で進行中の知識競争を示しています。材料科学とデータサイエンスを組み合わせるサプライヤーは、新たな安全基準を設定するのに有利な立場にあります。

地域分析

北米バリアシステム市場

北米は、厳格なクラッシュテスト基準と更新資金の循環期を迎えた成熟した州間高速道路ネットワークにより、2025年に32.40%の収益シェアを占めました。連邦インフラ法に基づく継続的な支出が予測可能な需要を支える一方、カナダとメキシコはそれぞれ州道有料道路の拡張および産業回廊の整備を通じて段階的な需要量を加えています。資産管理者は労働力不足を補うために組み込み診断機能を備えたスマートバリアをますます重視しており、バリアシステム市場における当地域の技術採用モメンタムを持続させています。

欧州バリアシステム市場

欧州は炭素削減、景観との調和、騒音緩和を優先しており、各機関は建築遺産と調和するリサイクル複合材料や植生付き衝撃壁を仕様として採用しています。基準は国ごとに異なるものの、EUの研究プログラムが新素材を検証する国境を越えたパイロット事業に資金を提供し、汎欧州的な承認サイクルを加速させています。多言語対応の認証チームとモジュール式設計ポートフォリオを持つサプライヤーが、この複雑な環境を最も効果的に乗り越えています。欧州の柔軟なソリューションにおけるバリアシステム市場規模も拡大しており、都市計画者が自転車利用者を剛性衝突面から守るロープシステムを推進しています。

アジア太平洋バリアシステム市場

アジア太平洋地域は9.10%のCAGRで他のすべての地域を上回るペースで成長しています。中国の一帯一路回廊、インドのフロンティア高速道路、インドネシアの800億米ドル規模の海岸防護壁はいずれも、セキュリティ気候変動への耐性の両方に対応する大規模なバリア展開を必要としています。高い人口密度により、エンジニアは洪水・地震・敵対的車両対策の要件を単一のモジュール式アセンブリに統合することを余儀なくされています。国内メーカーは急速にスケールアップしていますが、高仕様のスマート機能については依然として欧州および北米のテクノロジー企業との輸入品または合弁事業が優位を保っています。こうした現地能力と輸入技術革新の相互作用が、バリアシステム市場全体にわたるサプライヤーの事業展開を再編しています。

競争環境

バリアシステム業界は、単一の技術がすべてのユースケースを支配していないため、適度に分散したままです。上位5社のベンダーが合わせて推定35〜40%の収益を占め、複合材、センサー統合、建築デザインに特化した地域専門業者やスタートアップの余地を残しています。鉄鋼中心のコングロマリットは、ポリマー配合業者を買収し、センサー特許をライセンス供与することで原材料リスクをヘッジしており、ニッチプレーヤーはカスタム美観を持つ高マージンの都市セキュリティプロジェクトを追求しています。

垂直統合は価格変動に対するヘッジとして再浮上しています。製鉄所、溶融亜鉛メッキライン、モジュール製造工場を所有する企業は、グローバルサプライチェーンが逼迫した際に投入コストと納期を平準化できます。同時に、ソフトウェア主導の参入者は、予知保全ダッシュボードと開閉ごとの課金モデルを提供することでバリューを獲得し、バリアをサービスプラットフォームに変えています。複合材シェルカプラー、格納式メカニズム、AI支援脅威認識に関する知的財産出願は、バリアシステム市場における差別化の主要な戦場として技術が浮上していることを示しています。

コラボレーションはますます分野横断的になっています。自動車安全企業はバリアOEMに衝突センサーアルゴリズムをライセンス供与し、通信タワー製造業者はロールフォーミングラインを適応させて軽量ガードレールを生産しています。日本の接続車両テストベッドのような官民パイロット回廊は、土木請負業者とクラウドプロバイダーからの共同入札を招いています。したがって、競争の物語は最低価格入札から、ハードウェア、ソフトウェア、ライフサイクルアナリティクスを一つのパッケージで提供できるパートナーのエコシステムへとシフトしており、バリアシステム市場全体でサービス指向のビジネスモデルを強化しています。

バリアシステム業界リーダー

Tata Steel

Trinity Industries, Inc.

Lindsay Corporation

Betafence Limited

Hill & Smith PLC

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバリアシステム市場企業

- Tata Steel Limited

- Betafence NV/SA

- Trinity Industries, Inc.

- Lindsay Corporation

- Valmont Industries, Inc.

- Hill and Smith PLC

- Delta Scientific Corporation

- Automatic Systems S.A.

- Barrier1 Systems, LLC

- A-Safe HQ Limited

- Avon Barrier Corporation Ltd

- HySecurity Gate, Inc.

- Concentric Security, LLC

- Senstar Corporation

- Global GRAB Technologies, Inc.

- Arbus Capital Management, LLC.

- Nucor Corporation

- Shenzhen RS Security Co., Ltd.

- Honeywell International Inc.

- Sansar Inc.

バリアシステム市場における最近の業界動向

- 2025年6月:インドネシアは沿岸地域を保護するために800億米ドルの防潮堤プロジェクトを開始し、気候変動対応型バリアの大規模入札を開放しました。

- 2025年5月:Nucor Corp.は78億3,000万米ドルの売上に対して1億5,600万米ドルの第1四半期利益を計上し、インフラサプライヤーへの堅調な鉄鋼供給を示しました。

- 2025年4月:Valmont Industriesは9億6,930万米ドルの第1四半期売上を計上し、インフラ部門が農業部門の低迷を相殺しました。

- 2025年2月:ValmontはかんがいプラットフォームをAgSense 365に統合し、バリアポートフォリオへの将来的な遠隔監視拡張を示唆しました。

バリアシステム市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本研究では、バリアシステム市場を、道路、鉄道回廊、産業施設、周辺ゾーンにおける車両、人、または破片の移動を制御または停止するために設置された、クラッシュバリア、ボラード、安全フェンス、自動ゲートなどのすべての恒久的または半恒久的な物理的構造物と定義しています。

スコープ除外:短期間のイベントに使用される一時的な群衆制御バリケードは除外されています。

このレポートでカバーされるセグメント

- 材料別

- 金属

- コンクリート

- プラスチック/複合材

- 木材

- タイプ別

- フェンス

- クラッシュバリアシステム

- クラッシュバリアデバイス

- ボラード

- エンドユーザー別

- 道路

- 鉄道および防衛

- 商業

- 住宅

- 輸送ハブ

- 政府

- 機能別

- パッシブ(固定式)

- アクティブ(自動化)

- 周辺セキュリティ

- 技術別

- 剛性

- 半剛性

- 柔軟性

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋全体のバリアメーカー、道路コンセッショネア、交通工学コンサルタントにインタビューしました。これらの会話は、価格スプレッド、交換サイクル、自動化採用率をテストし、公開情報源が残すデータギャップを埋めました。

デスクリサーチ

米国連邦道路局、ユーロスタット道路インフラファイル、国際道路連盟などの機関からの輸送安全データセットから始めました。鉄鋼ガードレールの貿易量はUN Comtradeを通じて追跡し、地域の事故統計はWHOグローバル道路安全レポートから確認しました。D&B Hooversから採掘した企業財務とQuestelを通じてアクセスした特許クラスターは、収益ポテンシャルと設計シフトの追跡に役立ちました。追加の洞察は、国家建設省、主要業界団体、プロジェクトパイプラインと規制更新を詳述する信頼できるプレスリリースから収集されました。このリストは例示的なものであり、他の多くの公開・サブスクリプション情報源が検証を支援しました。

市場規模算定と予測

トップダウンとボトムアップのハイブリッドモデルを適用しました。世界の舗装道路延長、鉄道軌道拡張、産業床面積の追加が需要プールを形成し、サンプリングされたサプライヤー出荷量と平均販売価格によって検証されました。100km当たりの衝突頻度、義務付けられた安全バリア密度、平均改修間隔、原材料コスト曲線、都市化成長などの主要変数が、2030年までの収益を予測する多変量回帰に組み込まれています。サプライヤーの集計が出荷量を過少報告した場合、地域建設支出比率を使用した補間でギャップを埋めました。

データ検証と更新サイクル

出力は、承認前に独立した安全機器輸入データに対する二段階のピアレビューと分散チェックを通過します。レポートは毎年更新され、重要な規制または価格ショックによって中間更新がトリガーされます。アナリストはクライアントへのリリース前に最終確認を行います。

Mordor Intelligenceのバリアシステム市場規模と他の公開予測との比較

公開されている推定値は大きく異なります。スコープの選択、基準年、価格ラダーが異なるため、数値が乖離するのは当然です。最近の公開レポートでは2023年の値として206億米ドルと211億米ドルが示されており、別の情報源では2024年を230億米ドルと推定しています。

主要なギャップドライバーは、多くの場合、より狭い材料スコープ、発展途上国の改修需要の省略、または通貨再ベースラインなしの静的単価に基づく予測です。当社の年次更新と価格指数連動モデルはこれらの歪みを最小化します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップドライバー |

|---|---|---|

| 240億8,000万米ドル(2025年) | ||

| 205億9,000万米ドル(2023年) | グローバルコンサルタントA | 2022年の平均販売価格を使用、自動ボラードを除外 |

| 211億米ドル(2023年) | 市場インテリジェンス企業B | 道路のみに焦点、産業バリアなし |

| 229億9,000万米ドル(2024年) | リサーチグループC | 世界全体に一律10%の改修率を適用 |

この比較は、スコープの広さ、インフレ連動価格設定、更新頻度が異なると、合計値が大きく変わることを示しています。Mordor Intelligenceは、明確に記載された包含事項、透明な変数、および計画に信頼できる更新リズムに基づいてベースラインを固定しています。

レポートで回答される主要な質問

バリアシステム市場の現在の規模は?

バリアシステム市場規模は2026年に250億1,000万米ドルであり、年平均成長率3.87%で2031年までに302億3,000万米ドルに達する見込みです。

どの材料セグメントがグローバル収益を支配していますか?

金属ガードレールが42.15%の市場シェアでトップであり、複合材は年平均成長率12.10%で最も急成長している材料クラスです。

アクティブバリアが普及している理由は何ですか?

アクティブ油圧ボラードとクラッシュゲートにより、オペレーターは交通流を即座に変更し、アクセス制御ソフトウェアと統合できるため、このセグメントの年平均成長率13.00%を支えています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域は年平均成長率9.10%で拡大しており、中国、インド、東南アジア全体の大規模な輸送・国境セキュリティプロジェクトに牽引されています。

IoT技術はバリア調達にどのような影響を与えていますか?

資産オーナーはますます構造健全性と衝撃データを送信するセンサー対応バリアを指定するようになっており、ハードウェアプロジェクトを予知保全の恩恵を伴う長期サービス契約に変えています。

市場拡大を遅らせるリスクは何ですか?

高い設置コストと原材料価格の変動は、特に資金調達サイクルが短く予算が逼迫している新興市場でプロジェクトを遅延させる可能性があります。

最終更新日: