ヨーロッパグリーンデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 26.6 十億米ドル |

| 市場規模 (2026) | 31.15 十億米ドル |

| 市場規模 (2031) | 68.45 十億米ドル |

| 成長率 (2026 - 2031) | 17.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパグリーンデータセンター市場分析

ヨーロッパグリーンデータセンター市場規模は2025年に266億米ドルと評価され、2026年の310億1,500万米ドルから2031年には684億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は17.09%です。EUグリーンディールの下での規制上の野心の高まり、次世代AI(人工知能)インフラへのハイパースケール投資、および企業全体のデジタル化が、容量成長と持続可能性イノベーションの両方を支える持続的な需要曲線を強化しています。エネルギー効率指令が500kW超の施設にエネルギー指標の報告と再生可能エネルギー閾値の達成を義務付けるなか、事業者は超高効率の電力・冷却技術に資本を振り向けています。電力購入契約(PPA)に対する北欧のインセンティブは低炭素電力を確保し、事業者が電力使用効率(PUE)比率を物理的最小値に近い水準で維持することを可能にする一方、FLAP-Dハブはグリッドの待機問題にもかかわらず相互接続密度の面で依然として魅力的です。監視、ライフサイクル管理、コンプライアンス報告をバンドルするサービスプロバイダーは、ハードウェア中心の競合他社よりも速く拡大しており、単発の建設から継続的な最適化へのシフトを反映しています。スコープ3報告支援と高密度液体冷却を組み合わせることができるベンダーは、最大の成長機会を獲得できる立場にあります。

主要レポートのポイント

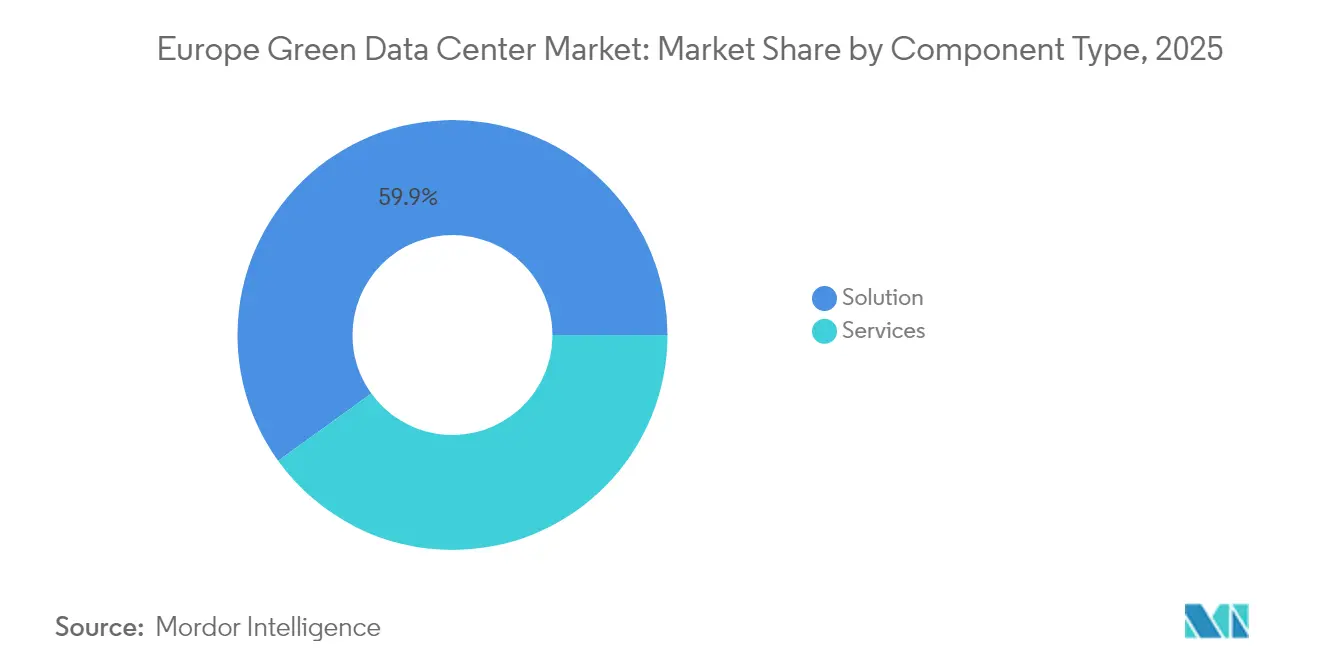

- コンポーネント別では、ソリューションが2025年に59.94%の収益シェアを獲得しました。サービスは2031年まで年平均成長率(CAGR)21.66%で成長する見込みです。

- データセンタータイプ別では、ハイパースケーラー・クラウドサービスプロバイダーが2025年にヨーロッパグリーンデータセンター市場シェアの34.85%を占め、2031年まで年平均成長率(CAGR)23.79%で拡大しています。

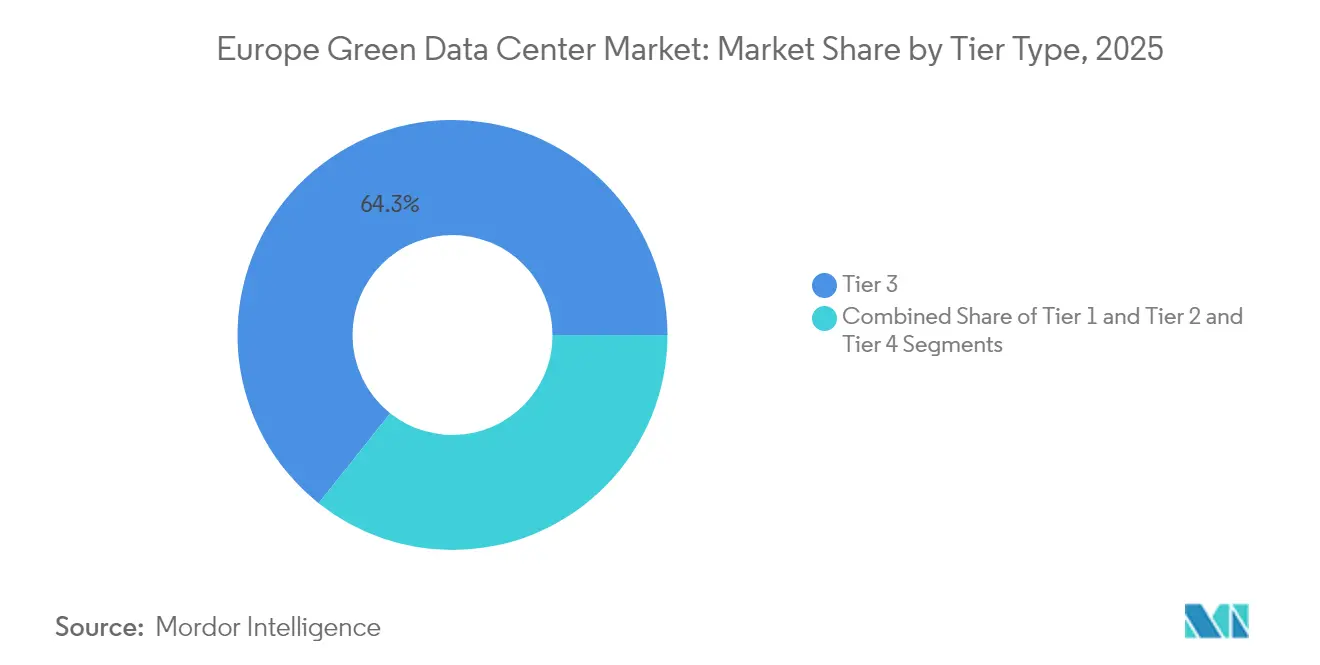

- ティアタイプ別では、ティア3施設が2025年にヨーロッパグリーンデータセンター市場規模の64.30%を占め、ティア4が2031年まで年平均成長率(CAGR)23.07%で成長をリードしています。

- 産業垂直別では、通信・ITが2025年にヨーロッパグリーンデータセンター市場規模の27.85%を占め、政府機関の展開が年平均成長率(CAGR)24.25%で最も速く成長しています。

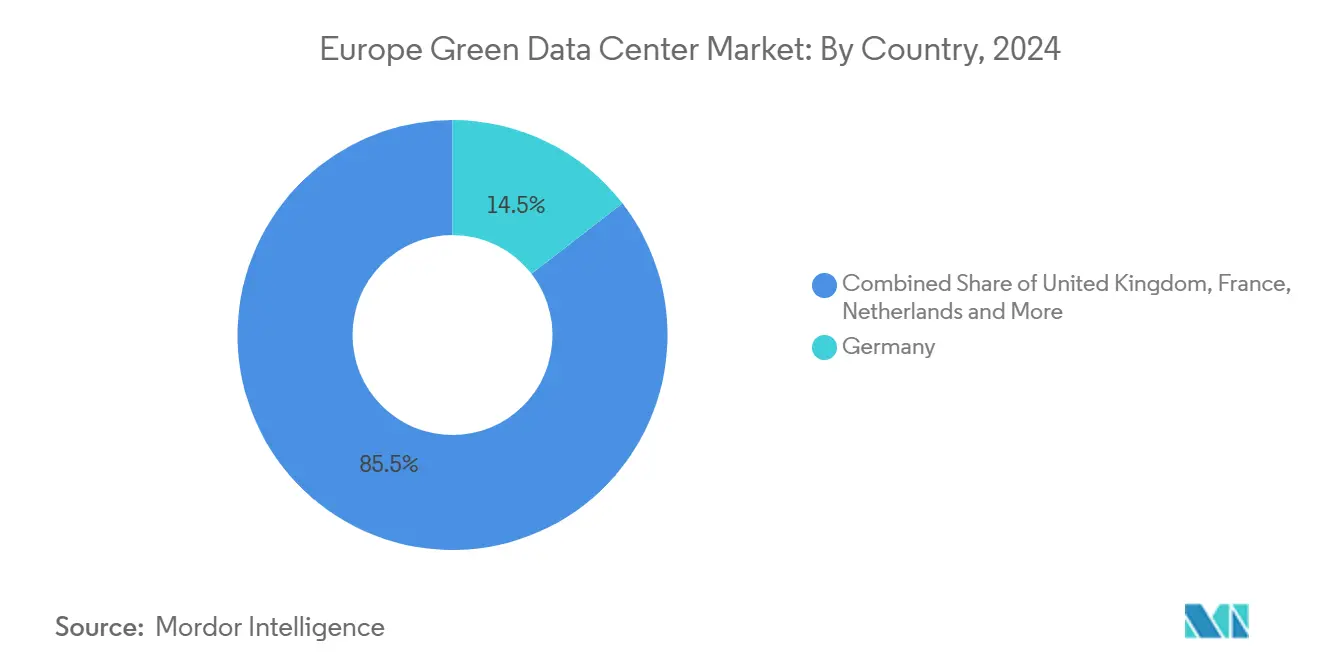

- 国別では、ドイツが2025年に14.35%の市場シェアでリードし、アイルランドが年平均成長率(CAGR)18.75%で最も成長が速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパグリーンデータセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドおよびビッグデータワークロードの急増 | +4.2% | グローバル、FLAP-D市場に集中 | 短期(2年以内) |

| EUグリーンディールおよびFit-for-55の義務 | +3.8% | EU全域、ドイツおよび北欧諸国で最も強い | 中期(2~4年) |

| FLAP-Dハブにおけるハイパースケールおよびエッジの建設 | +3.1% | フランクフルト、ロンドン、アムステルダム、パリ、ダブリン | 中期(2~4年) |

| 超低電力使用効率(PUE)を可能にする北欧の電力購入契約(PPA) | +2.4% | スウェーデン、ノルウェー、デンマーク、フィンランド | 長期(4年以上) |

| 地域暖房廃熱補助金 | +1.8% | ドイツ、デンマーク、オランダ | 長期(4年以上) |

| スコープ3重視のグリーンSLA需要 | +1.3% | EU全域、多国籍企業がリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびビッグデータワークロードの急増

AI(人工知能)および機械学習タスクは2024年にヨーロッパのデータセンター電力の8%を消費し、2028年までに20%に達する可能性があり、空気冷却より15~25倍速く熱を除去する液体冷却の急速な採用を促しています。[1]Ericsson、「AI(人工知能)エネルギー需要展望2024」、ericsson.com マイクロソフトは2026年までに20,000基以上のGPUを収容するリーズのAI(人工知能)重点キャンパスに25億米ドルを充当し、ハイパースケーラーが高密度ラックを中心に施設アーキテクチャを再構築する方向性を示しています。エッジにおける小規模な推論ワークロードは、中央トレーニングクラスターに接続された分散型マイクロサイトを生み出し、再生可能エネルギー目標を維持しながらレイテンシを低減しています。企業のクラウド戦略には定量的な持続可能性指標が含まれるようになり、2024年にはヨーロッパの事業者の38%がAI(人工知能)成長と炭素削減誓約のバランスを取るためにより環境に優しい施設に投資しました。液体対応設計とラックレベルの熱再利用は、近期の需要形成における促進要因の地位を強化するパフォーマンスとコンプライアンスの両方のメリットをもたらします。

EUグリーンディールおよびFit-for-55の義務

エネルギー効率指令は、500kW超のデータセンターに対して年間リソース指標の公表と2030年までにエネルギー消費量を11.7%削減することを義務付けています。ドイツのエネルギー効率法は、2026年7月以降の新規建設に対して電力使用効率(PUE)上限を1.2に設定し、2027年までに100%再生可能電力を義務付けています。[2]Linklaters、「ドイツがエネルギー効率法を可決」、linklaters.com 2024年9月に発効するEU全域の持続可能性評価フレームワークにより、事業者はパフォーマンスのベンチマークを行い、企業持続可能性報告指令に拘束される企業からの調達優遇を確保できます。コンプライアンス支出は製品イノベーションを解放しており、Equinixは近隣の住宅を暖めながら施設の電力使用効率(PUE)を低下させる廃熱ネットワークのパイロット試験を実施しています。[3]Computer Weekly、「EquinixがフランクフルトでDHC(地域熱供給)熱輸出をテスト」、computerweekly.com 透明性の高い指標を証明できる事業者は企業の提案依頼書(RFP)において競争上の優位性を獲得し、自動化された監視およびライフサイクル炭素会計プラットフォームの採用を強化しています。

FLAP-Dハブにおけるハイパースケールおよびエッジの建設

フランクフルト、ロンドン、アムステルダム、パリ、ダブリンはヨーロッパで最も密度の高い相互接続ファブリックを有し、不均衡なハイパースケール資本を引き付けています。Digital RealtyによるInterxionの84億米ドルの統合により、すでに広大なヨーロッパの施設が112拠点に拡大し、持続可能性のノウハウとクロスマーケットの電力調達レバレッジが統合されました。Equinixは2024年に11億5,000万ユーロのグリーンボンドを通じて拡張資金を調達し、累積持続可能債務残高を69億米ドルに引き上げました。グリッドの待機期間が長期化するなか、事業者はマドリードやミラノなどの第二層都市へのシフトを進めており、都市中心部のエッジノードは超低レイテンシのコンピューティングを提供しています。FLAP-Dにおける相互接続密度は重複容量の最小化に貢献し、トランザクションあたりのエネルギーを削減してハブの構造的優位性を強調しています。

超低電力使用効率(PUE)を可能にする北欧の電力購入契約(PPA)

豊富な水力・風力発電と低い周囲温度が北欧クラスターをヨーロッパのエネルギー効率の拠点として位置付けています。アマゾンは地域のデータセンター需要を賄うため、フィンランドの風力プロジェクトに7億ユーロを投じ、総容量472MWを確保しました。これはフィンランド最大の民間再生可能エネルギー投資です。スウェーデンの太陽光発電の追加量は2024年に1,600.9MWと倍増し、事業者に新たな契約選択肢を提供しています。デンマークの企業電力購入契約(CPPA)の枠組みにより、2040年までに産業用電力の36%が長期再生可能エネルギー契約を通じて供給される可能性があります。統合された北欧電力市場は国境を越えた再生可能エネルギーのスワップを可能にし、グーグルがスウェーデンの風力電力でフィンランドのデータホールを運営することを可能にしています。その結果、電力使用効率(PUE)スコアが1.1近くとなり、AI(人工知能)ワークロードおよびカーボンニュートラルプログラムに対する地域の魅力が高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 液体冷却およびオンサイト再生可能エネルギーの高い設備投資(CAPEX) | -2.1% | グローバル、改修シナリオで深刻 | 短期(2年以内) |

| 電力不足ハブにおけるグリッド接続の遅延 | -1.8% | 英国、ドイツ、オランダ | 中期(2~4年) |

| 内包炭素の鉄鋼・コンクリートへの精査 | -1.2% | EU全域、ドイツおよび北欧諸国で最も強い | 長期(4年以上) |

| 持続可能なデータセンターエンジニアリング人材不足 | -0.9% | FLAP-D市場、第二層都市へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

液体冷却およびオンサイト再生可能エネルギーの高い設備投資(CAPEX)

ダイレクトトゥチップおよびイマージョンシステムは、ライフサイクルコストの節約にもかかわらず空気冷却より20~40%高コストであり、低コスト資本を持たない事業者の回収期間を延ばしています。20kWを超えるAI(人工知能)ラックはこれらのアップグレードの必要性を増大させますが、改修工事にはフロアプレートの再構成、電気設備の改修、スタッフの再教育が必要です。オンサイトの太陽光発電またはバッテリー設置は6ヶ月の許可取得期間に直面し、スケジュールを複雑にして保有コストを引き上げます。大規模な多国籍企業は持続可能性連動ローンを通じてコストを軽減していますが、中小規模のコロケーション事業者は、資金調達のイノベーションやパートナーシップモデルが初期負担を中和するまで、利益率の圧縮リスクにさらされています。

電力不足ハブにおけるグリッド接続の遅延

ドイツの申請者は2031年まで接続日が延長される状況に直面しており、英国のプロジェクトは制約のある地域で13年待ちと報告しています。アイルランドがダブリン地域のプロジェクトを2028年まで一時停止したことは、サプライチェーンのデジタル化が国家の炭素予算と衝突する様子を浮き彫りにしています。ドイツの連邦ネットワーク庁(BNetzA)などの規制当局は、先着順ルールに代わる「再分配」容量オークションの検討を進めています。その間、事業者はピーク負荷を削減するために大型バッテリーシステムと柔軟な冷却ロジックを導入していますが、需要が混雑の少ない市場にシフトするにつれて機会損失が蓄積しています。グリッドの近代化ペースは、中期的なヨーロッパグリーンデータセンター市場の地理的再分配に大きく影響するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがインフラ近代化をリード

ソリューション収益は2025年に159億4,000万米ドルに達し、全支出の59.94%に相当しました。事業者が指令主導の電力使用効率(PUE)ベンチマークを満たすために効率的な電力トレイン、高密度サーバー、高度な冷却設備を調達したためです。ヨーロッパグリーンデータセンター市場のサービス規模は106億6,000万米ドルを記録し、炭素会計、ライフサイクル監視、規制アドバイザリーへの需要急増を反映して2031年まで年平均成長率(CAGR)21.66%で推移する見込みです。専用のシステムインテグレーション業務は、改修フットプリント内で液体冷却と空気冷却を整合させ、移行時間を短縮しながらリソース効率を高めています。データセンターインフラ管理(DCIM)ソフトウェアによる継続的な監視はエネルギー報告を自動化し、EUグリーンディールの下での透明性監査の必須前提条件となっています。スコープ3追跡義務が深まるにつれ、サプライヤー監査と内包炭素評価に特化したプロフェッショナルサービスポートフォリオが増分シェアを獲得し、ハードウェア更新サイクルを補完するサービス主導の成熟フェーズを再確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーが持続可能性イノベーションを牽引

ハイパースケーラーは2025年収益の34.85%を占め、年平均成長率(CAGR)23.79%で拡大しており、バランスシートの強みを活かして再生可能エネルギー契約を締結し、大規模な液体冷却を試験しています。ハイパースケールキャンパスに帰属するヨーロッパグリーンデータセンター市場規模は2031年までに333億米ドルを超えると予測されており、電力購入契約(PPA)に組み込まれた持続可能性条項が長期的な競争力を支えています。コロケーションプロバイダーは、中規模企業にアピールする再生可能エネルギークレジットと廃熱再利用スキームをバンドルすることで差別化を図っています。企業のオンプレミスフットプリントは縮小し続けていますが、レイテンシに敏感なワークロードを持つ企業は、効率的な冷却を備えたエッジノードに依存するハイブリッドモデルを維持しています。エッジプロバイダーは人口密集地の近くに250kW~1MWのモジュールを展開し、リサイクル空気エコノマイザーとモジュール式バッテリーストレージを通じて規制コンプライアンスを確保しています。大規模なハイパースケーラーは建設段階の炭素削減を公表しており、例えばAWSがスウェーデンで低炭素鉄鋼を採用して内包排出量を最大70%削減するなど、中小競合他社が目指すべき基準を設定しています。

ティアタイプ別:ティア4の成長がミッションクリティカルな持続可能性を反映

ティア3は2025年に64.30%のシェアで支配的でしたが、2031年まで年平均成長率(CAGR)23.07%のティア4の成長は、厳格な持続可能性目標と並行した同時保守性への需要を示しています。ティア4のヨーロッパグリーンデータセンター市場シェアは、ヘルスケア、金融、公共部門のワークロードがN+N冗長性と液体冷却を採用し、電力使用効率(PUE)を1.15に近づけるにつれて、2031年までに18.75%に達すると予測されています。事業者はプレミアムスイートを「グリーンティア」オファリングとして分類し、稼働時間とカーボンニュートラルが共存する環境でイマージョン冷却と熱回収チラーを使用して地域暖房ループ向けの熱エネルギーを回収しています。一方、ティア1および2のサイトはコスト重視またはアーカイブワークロードに対応していますが、エネルギー効率指令が最低基準を厳格化するにつれて改修圧力に直面しており、控えめな施設でさえより効率的な電力アーキテクチャへの移行を促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:政府の加速が公共部門の変革を牽引

通信・ITは2025年に27.85%の収益でリーダーシップを維持し、地域相互接続に対するキャリアのニーズとネットゼロロードマップへのコンプライアンスに支えられています。ドイツテレコムは2021年から2024年の間にワークロードを超高効率の地域ハブに移行することでネットワークエネルギー強度を20%削減しました。政府のデータセンター需要は、機関が市民サービスをデジタル化し環境管理を認証しなければならないため、年平均成長率(CAGR)24.25%で上昇しています。公共機関全体でのヨーロッパグリーンデータセンター業界の採用は、廃熱再利用と100%再生可能エネルギー調達を義務付けることが多く、サプライヤーに原産地保証の確保を促しています。フランクフルトとパリの金融サービス事業者は、低レイテンシのグリーンコンピューティングに依存するAI(人工知能)不正検知エンジンを組み込んでいる一方、ヘルスケアおよびライフサイエンスのテナントは国内の認定施設を優先するEU患者データローカライゼーション規則を参照しています。製造業者はより広範な産業電化計画と施設調達を連携させ、サーバーの廃熱を化石燃料ボイラーを削減するプロセスループに供給することもあります。

地理的分析

ドイツは14.35%のシェアでヨーロッパグリーンデータセンター市場をリードしており、強固な光ファイバーインフラ、中央の立地、明確な法的ロードマップを活用しています。フランクフルトの事業者は、サーバーの熱を住宅グリッドに輸出するパイロット地域暖房スキームを実施し、地域の化石燃料需要を緩和し施設の電力使用効率(PUE)を1.2に近づけています。グリッド接続の待機は依然として障壁ですが、容量オークションに関する規制当局の提案は滞留している電力ブロックを解放し、拡張スケジュールを安定させる可能性があります。

アイルランドは2031年まで年平均成長率(CAGR)18.75%という突出した成長軌道をたどっています。卸売電力の制約がダブリンの新規接続に対するモラトリアムを引き起こしましたが、82サイトの既存基盤は効率化アップグレードと再生可能エネルギー電力購入契約(PPA)を通じてスケールアップを続けています。データセンターはアイルランドの2024年電力需要の約21%を占めましたが、協議中の長期電力購入契約(PPA)の枠組みは追加容量を段階的な洋上風力プロジェクトと整合させることを目指しています。新規許可の希少性が認可済みフットプリントの価値を高め、事業者はラック密度と廃熱回収の最大化を迫られています。

北欧諸国はほぼカーボンフリーのグリッドと冷涼な周囲温度を組み合わせており、スウェーデン、ノルウェー、デンマーク、フィンランドに大陸最低の平均電力使用効率(PUE)スコアをもたらしています。マイクロソフトの32億米ドルのスウェーデンAI(人工知能)クラスターは100%再生可能エネルギー契約に依存し、余剰熱を地域の地域暖房ネットワークに供給することを約束しています。アマゾンの472MWフィンランド風力プログラムとグーグルの国境を越えた再生可能エネルギースワップは、地域の統合電力市場を際立たせています。デンマークの企業電力購入契約(CPPA)の枠組みとノルウェーの廃熱規則は、稼働時間のニーズを満たしながら施設の壁を越えて気候上の恩恵を拡大するプロジェクトを奨励し、ヨーロッパ本土へのグリーンコンピューティング輸出における北欧のリーダーシップを強固なものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

ヨーロッパグリーンデータセンター市場は断片化しており、ベンダーは市場での地位を拡大するために戦略的パートナーシップや合併・買収などの非有機的成長戦略を採用しています。主要プレーヤーはIBM、Cisco Systems, Inc.、Dell Technologies Inc.などです。

2022年9月、OVHcloudの新しいデータセンターがドイツのリンブルクで建設中です。2022年4月に最初に発表されたこの新しい建物は、40,000台のサーバーに対応する6,000平方メートル(64,580平方フィート)以上のフロアスペースを有し、OVHによればこれは100エクサバイトのストレージ容量に相当します。OVHは新施設のグリーンな特性を強調しました。同社によると、新しいデータセンターは電力の100%を再生可能エネルギー源から調達します。また、OVHcloudは特許取得済みの水冷技術を使用し、サーバーからの廃熱は隣接するオフィスの床暖房に使用され、施設の外壁には植物、敷地内には樹木を配した生態学的なグリーンルーフを備えます。

2022年7月、ドイツのハヌにおいて、ヨーロッパの物流不動産会社P3ロジスティックパークスが大規模なデータセンターパークを計画しています。約200,000平方メートル(210万平方フィート)の建築面積に、10年間にわたって少なくとも8つのデータセンターモジュールが開発され、サイトの電力供給は180メガワット(MW)となります。建設は段階的に行われます。P3によると、このオンスペックキャンパスは持続可能な方法で開発・運営され、完全に再生可能エネルギーで稼働します。

ヨーロッパグリーンデータセンター業界リーダー

Equinix, Inc.

Digital Realty Trust, Inc.

NTT Global Data Centers EMEA GmbH

OVH Groupe SAS

Interxion Holding N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TikTokがフィンランドのコウボラサイトに10億ユーロを投資しました。これは120億ユーロのヨーロッパデータセキュリティプログラムの一環であり、北欧の勢いを強調しています。

- 2025年6月:Aptoがイタリアのラッキアレッラに同国最大のキャンパスを建設する30億ユーロの計画を発表し、同国を台頭するハイパースケールの選択肢として位置付けました。

- 2025年5月:CyrusOneが完全に再生可能エネルギーで稼働する54MWのミラノ施設を開設し、南ヨーロッパのグリーンフットプリントを拡大しました。

- 2025年4月:Equinixが第1四半期収益22億2,500万米ドルを発表し、ヨーロッパネットワーク全体のAI(人工知能)対応ホールに向けたNVIDIAとのコラボレーションを公表しました。

- 2025年2月:Vantage Data CentersとMEAGがVantageのEMEAプラットフォームに14億ユーロを投じることを誓約し、最高水準のインフラコミットメントを示しました。

- 2025年1月:PIMCOがヨーロッパのデータセンターファンドの目標を10億ユーロに引き上げ、持続可能性を軸とした資産への機関投資家の需要を確認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州グリーンデータセンター市場を、電力・冷却・IT・監視システムが高効率機器、再生可能電力調達、廃熱再利用、およびPUE目標1.5以下を通じて炭素排出量を意図的に最小化するよう設計された稼働中データセンター施設から生じる収益と定義する。

スコープ除外:土地、建屋、または純粋に建設フェーズのサービスに対する資本支出は、この収益プールの対象外である。

セグメンテーション概要

- コンポーネント別

- サービス別

- システムインテグレーション

- 監視サービス

- プロフェッショナルサービス

- その他サービス

- ソリューション別

- 電力

- 冷却

- サーバー

- ネットワーキング機器

- 管理ソフトウェア

- その他ソリューション

- サービス別

- データセンタータイプ別

- コロケーションプロバイダー

- ハイパースケーラー・クラウドサービスプロバイダー

- 企業およびエッジ

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- 産業垂直別

- ヘルスケア

- 金融サービス

- 政府

- 通信・IT

- 製造業

- メディアおよびエンターテインメント

- その他垂直

- 国別

- ドイツ

- 英国

- フランス

- オランダ

- アイルランド

- ノルウェー

- スウェーデン

- デンマーク

- スペイン

- イタリア

- ロシア

- その他ヨーロッパ

詳細な調査方法論とデータ検証

一次調査

ドイツ、北欧諸国、英国、南欧全域のデータセンター事業者、再生可能エネルギートレーダー、施設エンジニア、機器ベンダーにインタビューを実施する。これらの議論により、有効なPUE範囲、平均契約電力価格、典型的なサービスマークアップ、および容量増設のタイミングを検証し、デスクリサーチで残ったギャップを埋め、シナリオの境界を精緻化することが可能となる。

デスクリサーチ

Mordorのアナリストはまず、Eurostat電力価格シリーズ、ENTSO-Eグリッドミックスデータ、欧州環境機関のエネルギー効率指標、Cloudsceneのサイト数など、公開されているティアワンソースから定量的インプットを収集し、設置済みITロードと再生可能エネルギー普及率を把握する。さらに、政策文書(EUグリーンディール、Fit-for-55、気候中立データセンター協定)、Questelの特許動向、およびUptime Institute調査で報告されたPUEバンドを加えて技術ベースラインを構築する。

企業の10-K、電力購入契約の開示資料、投資家向け資料、Factivaのニュースフローを活用し、ハイパースケールの建設動向、ラック密度の変化、液冷パイロットを追跡する。挙げられたソースは例示であり、数値と前提を相互検証するために多数の追加資料も参照している。

市場規模推計と予測

本モデルは、公表済み容量と再生可能エネルギーシェアおよび平均サービス価格を用いた地域グリーンITロード(MW)のトップダウン再構築から始まる。結果は、コロケーション、クラウド、エンタープライズキャンパス収益のサンプルボトムアップ積み上げと照合し、不一致を検出する。組み込まれた主要ドライバーには、新規ラック設置、平均PUE移行、再生可能電力プレミアム、地域熱引き取りインセンティブ、電力料金見通し、ハイパースケールのCapexパイプラインが含まれる。多変量回帰によりこれらの変数を過去の収益と整合させ2030年まで予測する一方、シナリオ分析によりAIワークロード加速によるアップサイドを評価する。事業者の財務情報が開示されていない場合は、一次調査から導出した稼働率係数で調整したベンチマークASP×ラック数を適用する。

データ検証と更新サイクル

アウトプットは独立した指標との分散チェック、アナリストによるピアレビュー、および自動異常フラグによる検証を受ける。レポートは年次で更新され、政策変更やメガワット規模のPPA締結などの重要事象が発生した場合には中間改訂が行われる。最終的なアナリストによる確認を経て、クライアントに最新の見解が提供される。

MordorによるEuropean Green Data Centerベースラインの信頼性

公表されている推計値は、企業がコンポーネントの組み合わせ、価格プロキシ、更新スケジュールを異なる形で選択するため、しばしば乖離が生じる。

ここでの主なギャップ要因には、効率改修サービスからの収益が計上されているかどうか、非再生可能エネルギーのコロケーションホールがどのようにフィルタリングされているか、通貨換算のタイミング、およびAIワークロード成長前提の積極性が含まれる。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 26.60 B(2025年) | Mordor Intelligence | - |

| USD 21.80 B(2024年) | Regional Consultancy A | 監視ソフトウェアを除外し、2025年へのリベースなしに2024年FXを適用 |

| USD 16.14 B(2025年) | Global Consultancy B | 再生可能エネルギーを自己調達するエンタープライズ運営キャンパスを除外し、ラック密度を一定と仮定することで収益ポテンシャルを過小評価している |

この比較は、明確なグリーン適格性フィルターを選択し、サービスとソリューションの両ストリームを組み込み、通貨をモデル年に合わせることで、Mordor Intelligenceが意思決定者が容易に追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

ヨーロッパグリーンデータセンター市場の現在の市場規模はいくらですか?

市場は2026年に310億1,500万米ドルを創出し、2031年までに684億5,000万米ドルに達する見込みで、年平均成長率(CAGR)17.09%を反映しています。

ヨーロッパグリーンデータセンター市場で最も成長が速いセグメントはどれですか?

持続可能性コンサルティングおよび監視を包含するサービスは、2031年まで年平均成長率(CAGR)21.66%で拡大しています。

ハイパースケーラーがヨーロッパのグリーンデータセンター成長にとって重要な理由は何ですか?

ハイパースケーラーは市場シェアの34.85%を占め、大規模な液体冷却を導入し、持続可能な容量増強を加速するマルチギガワットの再生可能エネルギー電力購入契約(PPA)を締結しています。

EU規制はデータセンターの設計にどのような影響を与えますか?

エネルギー効率指令およびドイツのエネルギー効率法(EnEfG)などの国内法は、厳格な電力使用効率(PUE)および再生可能エネルギー割当を課し、事業者を超高効率の電力・冷却システムへと誘導しています。

低炭素データセンターに最適な条件を提供する地域はどこですか?

北欧諸国は、ほぼ100%の再生可能エネルギーグリッド、冷涼な気候、および支援的な電力購入契約(PPA)の枠組みを組み合わせており、電力使用効率(PUE)スコアを1.1近くに維持し、主要なハイパースケールプロジェクトを誘致しています。

FLAP-Dハブにおける展開を遅らせる主な障壁は何ですか?

長期化するグリッド接続の待機期間(場合によっては13年に及ぶ)が新規建設を遅延させており、事業者は代替サイトの追求や暫定的なバッテリーソリューションの採用を余儀なくされています。

最終更新日: