北米グリーンデータセンター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

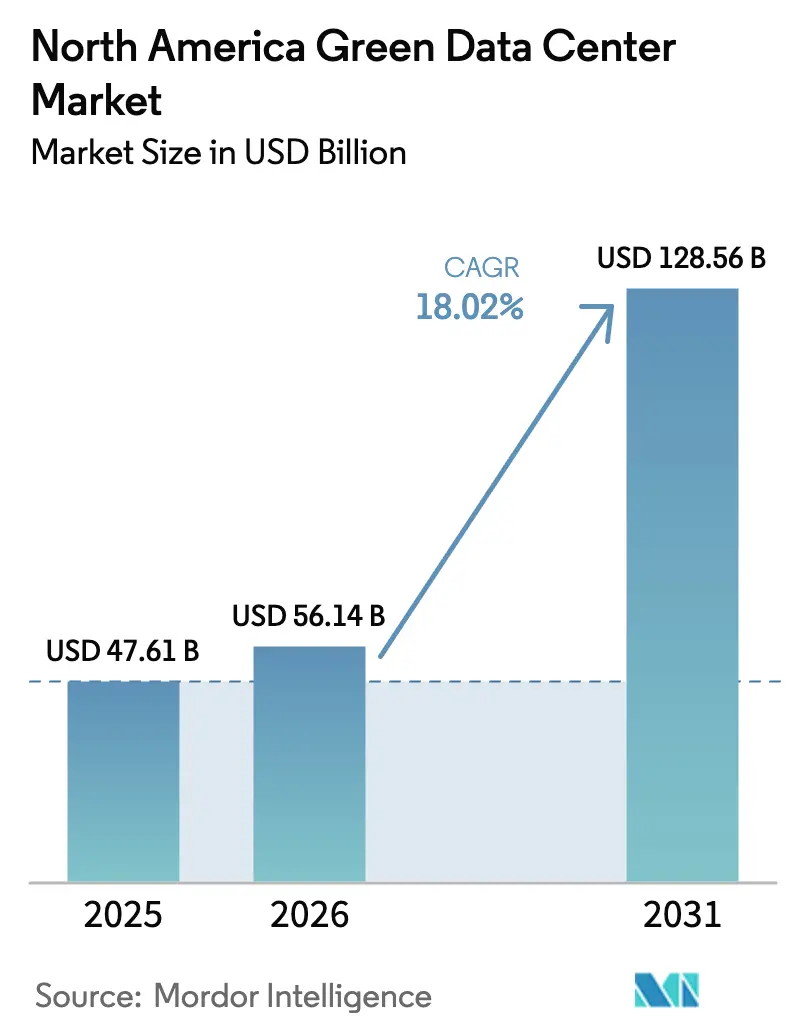

| 基準年の市場規模 (2025) | 47.61 十億米ドル |

| 市場規模 (2026) | 56.14 十億米ドル |

| 市場規模 (2031) | 128.56 十億米ドル |

| 成長率 (2026 - 2031) | 18.02% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米グリーンデータセンター市場分析

北米グリーンデータセンター市場規模は、2025年の476億1,000万米ドルおよび2026年の560億1,400万米ドルから、2031年までに1,285億6,000万米ドルへと拡大し、2026年から2031年の間に年平均成長率18.02%を記録すると予測されている。熱管理技術の革新、再生可能エネルギー調達戦略、および生成AIの推論ワークロードの加速が、立地決定、電力アーキテクチャ、施設設計を再形成している。液体冷却の改修は高密度ホールへの資本投下を促進しており、リアルタイムのカーボン強度データフィードはネットワーク遅延よりもワークロードの配置に影響を与えている。2024年以前に長期再生可能エネルギー電力購入契約を確保した成熟した事業者は、構造的な電力コスト優位性を享受している。しかし、米国主要グリッド全体での送電容量の逼迫が系統連系リスクを高め、モジュール式プレハブ電気室およびオンサイトエネルギー貯蔵への依存度を増大させている。

レポートの主要な知見

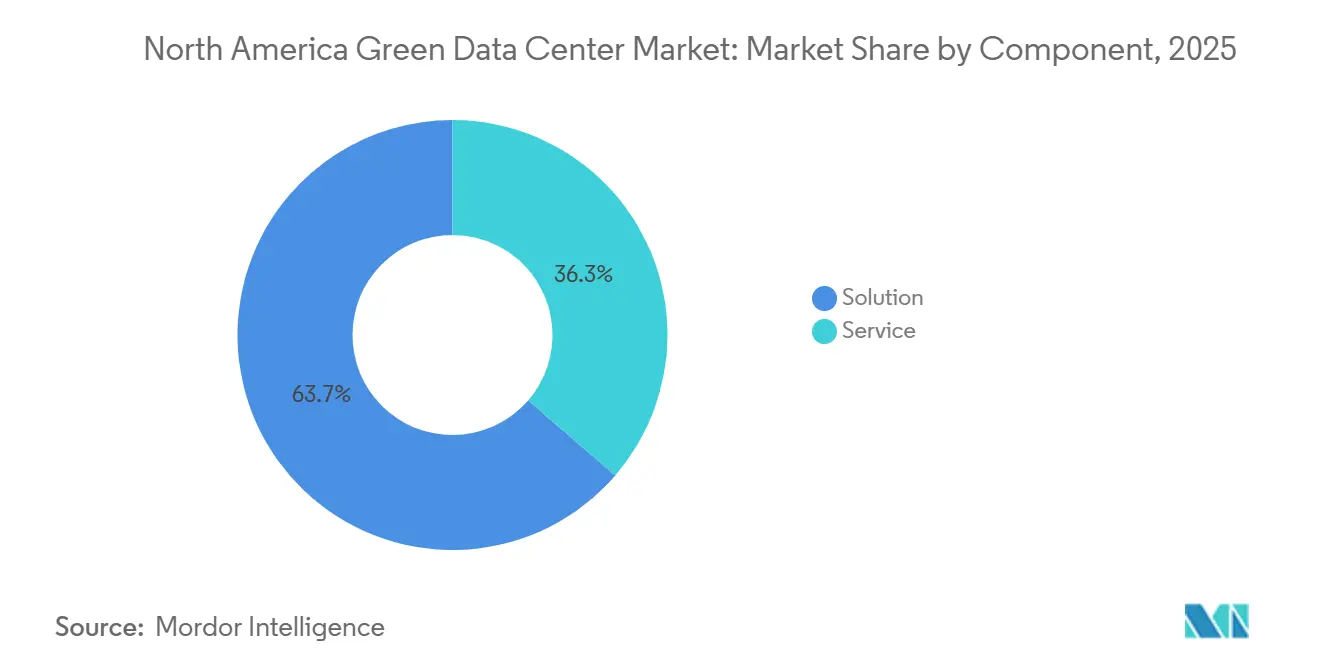

- コンポーネント別では、ソリューションが2025年の北米グリーンデータセンター市場シェアの63.65%をリードし、電力および液体冷却のアップグレードが牽引した一方、サービスは2031年まで年平均成長率19.32%で拡大すると予測されている。

- ティア分類別では、ティア3施設が2025年に市場シェアの52.86%を占め、ティア4の建設は2026年から2031年の間に年平均成長率19.77%で進展すると予測されている。

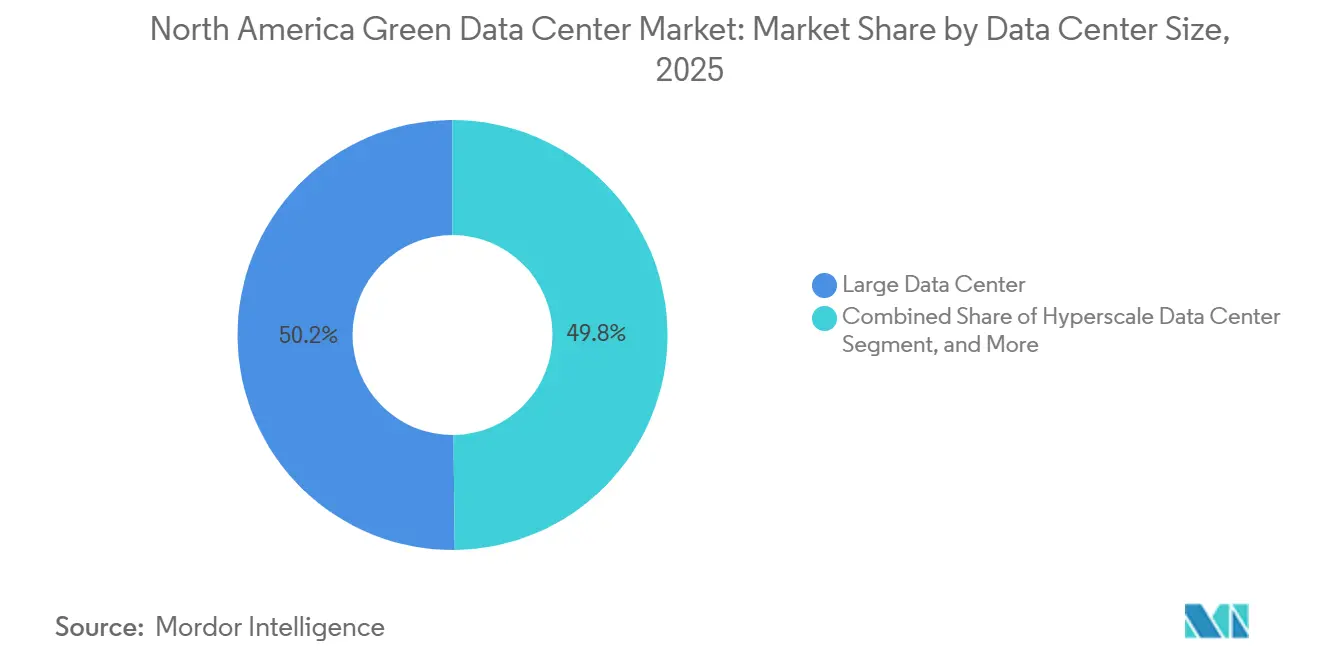

- データセンター規模別では、大規模データセンターが2025年の北米グリーンデータセンター市場の50.17%を占め、ハイパースケールキャンパスは2031年まで年平均成長率19.46%を達成する軌道にある。

- データセンタータイプ別では、コロケーションが2025年にシェアの53.14%を占め、ハイパースケーラー所有のキャンパスは同期間に年平均成長率19.63%で成長する見込みである。

- 国別では、米国が2025年に市場シェアの79.62%を獲得し、カナダは地域の競合国を上回る年平均成長率19.89%を2031年まで記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米グリーンデータセンター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米全域でのハイパースケール建設の急増 | +3.8% | 米国(バージニア州、テキサス州、カリフォルニア州)、カナダ(ケベック州、オンタリオ州) | 中期(2~4年) |

| コロケーション入札要件を再形成する企業のネットゼロ義務 | +3.2% | 米国(カリフォルニア州、ニューヨーク州、イリノイ州)、カナダ(ブリティッシュコロンビア州) | 短期(2年以内) |

| 電力会社レベルの再生可能エネルギー電力購入契約価格の下落 | +2.9% | 米国(テキサス州、中西部風力地帯)、カナダ(アルバータ州、サスカチュワン州) | 長期(4年以上) |

| AIによる気流最適化による運営費削減 | +2.4% | 米国(ハイパースケールクラスター)、カナダ(トロント、モントリオール) | 短期(2年以内) |

| モジュール式液体冷却改修の台頭 | +2.1% | 米国(既存のティア3施設)、メキシコ(ニアショアリングハブ) | 中期(2~4年) |

| データ施設におけるカーボンクレジット収益化パイロット | +1.7% | 米国(カリフォルニア州、ワシントン州)、カナダ(ケベック州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米全域でのハイパースケール建設の急増

GPU高密度キャンパスは、AIトレーニングラックが従来のサーバーの最大15倍の電力を消費するため、50MWのフットプリントから200MWをはるかに超える規模へと拡大している。Metaはルイジアナ州の複合施設に300億米ドルを割り当て、Googleはサウスカロライナ州の拡張に33億米ドルを確保しており、地域グリッドに直接的な圧力をかけている。ハイパースケーラーは競争的な電力購入契約オークションで電力会社を上回る入札を行い、小規模事業者が利用できる契約の可用性を制限している。Amazonのペンシルベニア州およびノースカロライナ州全体にわたる300億米ドルの投資パイプラインは、ワークロード需要が歴史的なエンタープライズITの予算から切り離されていることを示している。キャンパス設計はオンサイト変電所と蓄電設備を統合して送電遅延を軽減し、建設スケジュールを短縮するプレハブ電気室の採用を加速させている。

コロケーション入札要件を再形成する企業のネットゼロ義務

エンタープライズの購買担当者は、年間証書バランシングではなく時間単位のカーボンフリーエネルギー整合を要求するようになっており、コロケーションプロバイダーはバッテリー蓄電とディスパッチ可能な再生可能エネルギーを組み合わせることを余儀なくされている。Microsoftの2024年サステナビリティ報告書は、年間マッチングとリアルタイムの化石燃料依存との間のギャップを認め、スコープ2排出量に関する市場全体の透明性を促した。[1]カリフォルニア州エネルギー委員会スタッフ、「建築エネルギー効率基準」、energy.ca.gov カリフォルニア州上院法案100およびニューヨーク州の気候リーダーシップ・コミュニティ保護法は時間単位の報告に関する法的義務を生み出し、プロバイダーがカーボン強度APIと高速応答バッテリーを統合するにつれて開発予算を15~20%引き上げている。

電力会社レベルの再生可能エネルギー電力購入契約価格の下落

テキサス州および中西部における風力・太陽光の契約価格は2024年に1メガワット時あたり20米ドルを下回り、再生可能エネルギーが多くの時間帯においてガスピーカーを下回るコストを実現した。データセンター事業者は、光ファイバーの近接性が最適でない場合でも、再生可能エネルギーの供給過剰があるグリッドを優先するようになっている。NextEra Energyは、バッテリー蓄電だけではまだ対応できない24時間365日のクリーンベースロード電力を提供するための小型モジュール炉の併設をパイロット実施しており、戦略的な転換を浮き彫りにしている。

AIによる気流最適化による運営費削減

機械学習アルゴリズムがリアルタイムで冷却設定値、通路封じ込め、ファン速度を調整し、エネルギー使用量を最大30%削減する。GoogleのDeepMindが訓練した制御ソフトウェアは現在1GWを超える冷却容量を管理し、電力使用効率指標を1.18から1.10に削減している。[2]Google DeepMindチーム、「機械学習が冷却効率を向上」、フィナンシャル・タイムズ、ft.com Microsoftのマイクロ流体二相浸漬研究は、冷水ループなしで250kWのラック密度を実証し、圧縮機負荷を排除して100MWサイトにおける電力使用効率0.01改善ごとに年間約100万米ドルを節約している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な材料の初期設備投資プレミアム | -1.8% | 米国(沿岸都市圏)、カナダ(都市部) | 短期(2年以内) |

| 地域グリッドの混雑と系統連系キューの積滞 | -1.5% | 米国(PJM、ERCOT、CAISO管轄区域) | 中期(2~4年) |

| 低炭素コンクリートおよび鉄鋼の入手可能性の制限 | -1.2% | 米国(全国)、メキシコ(工業地帯) | 長期(4年以上) |

| 高密度展開に対応する熟練労働者の不足 | -0.9% | 米国(二次市場)、カナダ(アルバータ州、サスカチュワン州) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能な材料の初期設備投資プレミアム

低炭素コンクリートと再生鉄鋼は建物躯体の建設予算を8~12%引き上げ、配当支払いを遵守しなければならないコロケーション不動産投資信託の開発利回りを圧縮する。Equinixは、持続可能な材料が典型的な30MWの建設に1,500万~2,000万米ドルを追加したことを開示しており、これはハイパースケーラーが長期償却スケジュールを通じて吸収できる追加費用である。ESGを重視する貸し手は現在ISO 14064の具現化炭素開示を要求しており、プロジェクトファイナンスの精査においてデザインの選択が可視化され、実績のある材料サプライチェーンを持つ事業者への資金調達が傾いている。

地域グリッドの混雑と系統連系キューの積滞

PJMおよびERCOT管轄区域では、再生可能エネルギー開発者とハイパースケーラーからの申請が急増する中、18~24ヶ月の遅延が報告されている。バークレー国立研究所は2024年に2,600GWの全国系統連系積滞を定量化しており、これは既存の米国発電容量の2倍であり、資本ではなくグリッドアクセスが重要な成長制約であることを示している。[3]バークレー国立研究所グリッドチーム、「系統連系キュー調査」、energy.gov 連邦エネルギー規制委員会命令2023はアップグレードコストを系統連系顧客に転嫁し、プロジェクトリスクを高め、確立された容量予約を持つ既存事業者を優遇している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:カーボンアカウンティングの複雑化に伴いサービスが拡大

サービスセグメントは2026年から2031年にかけて年平均成長率19.32%で成長すると予測されており、事業者が排出量追跡、再生可能エネルギー証書調達、グリッドバランシングソフトウェアをアウトソーシングするにつれて、北米グリーンデータセンター市場全体の成長を上回る。事業者はリアルタイムのカーボンAPIをオーケストレーションスタックに統合し、グリッド強度が急上昇した際にワークロード移行をトリガーしており、この機能はかつてハイパースケーラーに限定されていた。プロフェッショナルサービスはエネルギー監査、LEED準拠、電力購入契約の構築をバンドルするようになっており、導入後のサービスはバッテリーリサイクルとディーゼル発電機の交換をカバーしている。ソリューション内では、40~60kWのラックが480Vまたは600Vの配電とホールあたり1,000万米ドルを超える変電所アップグレードを必要とするため、電力インフラが最大のシェアを占めている。

ソリューションは2025年に市場シェアの63.65%を維持し、液体冷却の改修とAI最適化電力配分が機械的フットプリントを縮小することで牽引された。ベンダーはハードウェアと定期的な監視契約をバンドルしており、Trane TechnologiesによるLiquidStackの10億米ドルの買収はライフサイクル収益へのこの動きを例示している。スコープ2報告が厳格化するにつれて、時間単位のカーボンコンプライアンスを保証するマネージドサービスプロバイダーはプレミアム料金を請求でき、二桁の成長率を維持している。

ティアタイプ別:ソブリンクラウドの要件の下でティア4の採用が増加

ティア4の展開は、金融機関および政府機関がディーゼルフリーバックアップを備えた完全フォールトトレラント設計を求めるにつれて、2026年から2031年の間に年平均成長率19.77%で進展すると予測されている。二重電力供給、2N無停電電源装置トポロジー、モジュール式液体冷却はティア3と比較して資本集約度を40~50%引き上げるが、規制当局はティア4認証をミッションクリティカルな信頼性と同一視するようになっている。ティア3サイトは2025年に52.86%のシェアを保持しており、低コストでN+1冗長性に対するエンタープライズの快適さを反映している。

技術サプライヤーはより高効率なアーキテクチャで対応している。VertivのモジュールLiebert EXL S1無停電電源装置は二重変換モードで97%の効率を達成し、空調負荷を削減して追加ラック用のフロアスペースを確保している。事業者はまた、ティア4の建設とLEEDプラチナ認証を組み合わせて具現化炭素削減を示し、高い賃貸料率を支える多層的な差別化を生み出している。

データセンター規模別:ハイパースケールキャンパスが高密度化の波をリード

AIの推論クラスターが100MW以上のキャンパスと250kWの浸漬冷却ラックを必要とするため、ハイパースケールの建設は年平均成長率19.46%を達成する軌道にある。大規模施設は2025年に市場シェアの50.17%を占めたが、高密度化の要件により多くの高床式ホールが陳腐化しつつある。Microsoftの浸漬技術は従来の空調システムでは対応できない250kWのラックを実現し、目的建設型のグリーンフィールドキャンパスの魅力を高めている。

中規模および小規模データセンターは、取引やゲームなどのレイテンシーに敏感なワークロードに対して引き続き関連性を持つ。しかし、5Gエッジ展開が当初の期待を下回っているため、その成長は遅れている。モジュール式プレハブホールのメーカーは12ヶ月の建設サイクルを実現でき、トレーニングデータセットが変化する前にGPU容量を稼働させようと競うクラウドプロバイダーにとって魅力的である。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケーラーが再生可能エネルギーポートフォリオを垂直統合

ハイパースケーラー所有のサイトは、2031年まで年平均成長率19.63%で成長し、コロケーションの成長を上回ると予測されている。クラウド大手は運営ニーズを満たすために直接再生可能エネルギー調達とカスタム冷却を優先している。Metaのルイジアナへの300億米ドルのコミットメントとAmazonの複数州にわたるパイプラインは、垂直統合モデルがサードパーティのコロケーションを回避して自社開発キャンパスを優先する方法を浮き彫りにしている。

コロケーションは2025年に市場シェアの53.14%を占め市場を支配している。クロスコネクト密度とキャリアニュートラル性が重要な場所では優位性を維持しているが、資本集約的なバッテリー蓄電と液体冷却が薄い不動産投資信託の開発スプレッドを侵食している。ソブリンクラウドの要件はセキュリティクリアランスを持つコロケーションのニッチを開き、EquinixのxScaleシリーズのような合弁構造は不動産投資信託のバランスシートに負担をかけることなくハイパースケール経済への参加を可能にしている。

地域分析

米国は2025年に北米グリーンデータセンター市場シェアの79.62%を獲得し、ノーザンバージニアの2GWの設置基盤、テキサス州の規制緩和された電力市場、カリフォルニア州のエンタープライズ集積に支えられている。ラウドン郡は依然として世界最大のデータセンターハブであるが、送電のボトルネックがハイパースケーラーをERCOT管轄区域へと誘導しており、そこでは需要応答収益が系統連系リスクを相殺している。カリフォルニア州のタイトル24規制は時間単位のカーボンアカウンティングを義務付け、バッテリー蓄電の採用とディスパッチ可能な再生可能エネルギー契約を促進している。米国エネルギー情報局は、データセンターの電力需要が2030年までに3倍になる可能性があると予測しており、資本ではなくグリッドアクセスが展開速度を決定することを強調している。

カナダは2026年から2031年にかけて年平均成長率19.89%を達成すると予測されており、低コストの水力発電と有利な気候に支えられた地域で最も速いペースである。ハイドロ・ケベックは99%のカーボンフリー発電で1キロワット時あたり0.05米ドル未満の産業用料金を提供しており、適度な遅延を許容するAIトレーニングクラスターを引き付けている。トロントおよびモントリオールのコロケーション施設はニューヨーク証券取引所への10ミリ秒未満の往復遅延を提供し、金融セクターの要件を満たしている。ブリティッシュコロンビア州の炭素税の引き上げは全電気式バックアップシステムへの移行を促しており、初期資本プレミアムを吸収できない小規模事業者の参入障壁を高めている。

メキシコは依然として新興セグメントであるが、ニアショアリングメーカーが産業用モノのインターネットとリアルタイム分析のための低遅延エッジコンピューティングを求めるにつれて加速している。モンテレイ、ケレタロ、グアダラハラは、米国・メキシコ・カナダ協定に基づく災害復旧コンプライアンスのために米国のワークロードを複製する接続ノードとして台頭している。グリッドの信頼性の課題は依然として存在するが、連邦電力委員会の再生可能エネルギーオークションは産業用自家発電を刺激することを目指している。メキシコシティの大気質規制は事業者を水素または天然ガスバックアップ電源へと誘導しており、このトレンドは今後5年間で北部工業回廊に広がる可能性が高い。

競合環境

北米グリーンデータセンター市場は断片化した様相を呈している。Schneider Electric、Vertiv、Eatonは電力・冷却分野を支配しており、数十年にわたるフィールドデータを活用してAI制御を組み込み、機械効率を高めてプレミアム価格設定を正当化している。Amazon Web Services、Microsoft、Google、Metaなどのハイパースケーラーは、再生可能エネルギー開発者を買収し、小規模コロケーション事業者が対応できないユーティリティスケールの電力購入契約を保証することで垂直統合を進めている。EquinixやDigital Realtyなどのコロケーション不動産投資信託はキャリアニュートラルのミートミールームと都市部の土地バンクに依存しているが、不動産投資信託の配当規則が内部留保を制限し、次世代冷却への投資を遅らせている。

技術的リーダーシップが競争の要となっている。リアルタイムのカーボンAPI、予知保全、液体冷却改修を展開する事業者は、低炭素材料の設備投資プレミアム15~20%を相殺する10~15%の賃貸料率の向上を確保している。モジュール式建設業者は建設期間を24ヶ月から約12ヶ月に短縮し、GPUサプライチェーンの期限に直面するハイパースケーラーにとって魅力的である。Schneider Electricの2024年のバッテリー蓄電を統合したプレハブ電気室に関する特許出願は、これらのモジュール式参入者に対してシェアを守ろうとする既存事業者の動きを示している。

規制もプレイヤーを差別化する。ティア4認証、LEEDプラチナステータス、ISO 50001エネルギー管理コンプライアンスは、エンタープライズ調達チームの証明ポイントとして機能する。しかし、ハイパースケーラーはますます広範な認証よりもラックレベルの稼働率と時間単位のカーボン整合に焦点を当てた独自指標に依存している。水素燃料電池バックアップ、カーボンクレジット集約、需要応答収益化を対象とするスタートアップは、既存事業者がサービスポートフォリオを拡大しようとする中で潜在的な買収ターゲットとなっている。

北米グリーンデータセンター産業リーダー

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services

Schneider Electric SE

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Microsoftは米国の5つの新サイトにわたるマイクロ流体二相浸漬冷却の展開を発表し、電力使用効率を最大0.20ポイント削減することが期待される20億米ドルのアップグレードを実施する。

- 2026年2月:Equinixはノーザンバージニア、ダラス、シリコンバレーの3つのxScale施設に15億米ドルをコミットし、それぞれ100%再生可能エネルギーマッチングによるGPU高密度ワークロード向けに設計されている。

- 2026年1月:Digital Realtyは、LEEDプラチナ認証を目指す北米4拠点の低炭素建設に資金を提供するためにグリーンボンドで8億米ドルを調達した。

- 2026年1月:Vertivは次世代AI駆動Liebert DSE熱管理システムを発売し、従来のコンピュータルーム空調ユニットと比較して25%のエネルギー節約を報告した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、北米グリーンデータセンター市場を、再生可能エネルギー電力、液体冷却またはフリーエア冷却、DCIMによる最適化、循環経済型材料選択などのソリューションを通じて実証可能なエネルギーまたは水効率の向上を達成する、新規建設または包括的な改修施設から年間に生み出される収益と定義する。スコープは、米国、カナダ、メキシコにわたるコロケーション、ハイパースケール、エンタープライズサイトを対象とし、関連する設計、建設、統合インフラ収益を捕捉する。

スコープ除外:PUEまたはWUEを実質的に低下させることなくITロードを追加するだけの軽微な改修は、本推計の対象外とする。

セグメンテーション概要

- コンポーネント別

- サービス別

- システムインテグレーション

- 監視サービス

- プロフェッショナルサービス

- その他のサービス

- ソリューション別

- 電力

- 冷却

- サーバー

- ネットワーキング機器

- 管理ソフトウェア

- その他のソリューション

- サービス別

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケールデータセンター

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラーデータセンター/クラウドサービスプロバイダー

- エンタープライズおよびエッジデータセンター

- 国別

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、3カ国にわたるデータセンター開発業者、機器ベンダー、および州レベルのエネルギー規制当局にインタビューを実施した。協議を通じて、グリーンプレミアムの典型的な設備投資額、新興SMRパイロットのタイムライン、および再生可能エネルギーPPAの平均ストライク価格が明確化され、これらがコストカーブと予測採用率の基盤となった。

デスクリサーチ

米国エネルギー情報局、カナダ天然資源省、メキシコのSecretaria de Energia、Uptime InstituteのパブリックPUEデータベース、およびCanadian Renewable Energy Associationなどの地域業界団体といったソースのオープンデータセットのスキャニングから着手した。企業の10-K、電力料金申請書、建築許可記録は価格および容量の前提条件の検証に役立てられ、浸漬冷却に関する査読済み学術誌は効率ベンチマークを提供した。オペレーターの財務情報向けD&B Hooversおよびトランザクションニュース向けDow Jones Factivaを含む有料リポジトリは、収益の内訳とプロジェクトパイプラインのクロスチェックに活用された。このリストは例示的なものであり、他の多くのパブリックおよびサブスクリプションソースもエビデンスベースに貢献している。

市場規模の算定と予測

地域需要プールのトップダウン再構築(グリッド電力増設、ハイパースケールの土地バンクアナウンスメント、再生可能エネルギー容量パイプライン)により上限を設定し、主要オペレーターの開示済み建設計画のボトムアップ積み上げおよびサンプリングされたASP×ラック数によって裏付けた。主要変数には、平均PUEの推移、再生可能エネルギー普及率、液体冷却シェア、新規MWにおけるハイパースケールシェア、および州税制優遇措置の活用が含まれる。これらのドライバーに対する多変量回帰により2025〜2030年の軌跡を算出し、電力グリッドのボトルネックを考慮したシナリオ分析を実施した。オペレーター開示のデータギャップは、類似施設のベンチマーク比率を用いて補完し、2回の専門家コールを通じて検証した。

データ検証と更新サイクル

アウトプットは、過去のPUEトレンド、ユーティリティスケールの再生可能エネルギー増設、および四半期設備投資ガイダンスとの分散チェックを通過する。シニアアナリストが承認前に異常値をレビューする。モデルは12カ月ごとに更新し、連邦税額控除の変更やマルチギガワットキャンパスのアナウンスメントなどの重大なイベントが発生した場合にはサイクル中間での更新を実施する。

持続可能施設に関する北米グリーンデータセンターベースラインへの信頼構築

公表数値がしばしば乖離するのは、改修が適格かどうか、電力購入契約の評価方法、およびモデルに使用される通貨とインフレ基準が調査によって異なるためである。

主なギャップ要因としては、(a) 改修と新規建設を同等に扱う競合調査、(b) 北米の労働コストプレミアムを無視したグローバルASP平均の使用、(c) 2024年の米国再生可能エネルギーPPAの急増を見逃す更新頻度の低さが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 47.60 B(2025年) | Mordor Intelligence | - |

| USD 30.96 B(2024年) | Global Consultancy A | メキシコを除外し、一律20%の改修割引を適用 |

| USD 26.04 B(2024年) | Industry Association B | ソリューション収益のみを計上し、サービスおよび土地取得を除外 |

総じて、当社の厳格なスコープ選択、ドライバーベースのモデル、および年次更新により、意思決定者は明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

市場の規模と成長率は2026年から2031年にかけてどのように推移したか?

北米グリーンデータセンター市場は2026年に560億1,400万米ドルであり、2031年までに1,285億6,000万米ドルに達すると予測されており、年平均成長率18.02%を反映している。

最も急速に拡大しているコンポーネントセグメントはどれか?

カーボンアカウンティング、グリッドバランシング、再生可能エネルギー証書調達を含むサービスは、2031年まで年平均成長率19.32%で成長すると予測されている。

ティア4施設が注目を集めている理由は何か?

金融サービスおよびソブリンクラウドの要件は、ディーゼルバックアップなしでファイブナインの稼働率を必要とし、年平均成長率19.77%でティア4の導入を促進している。

カナダが地域の設備容量成長にどのような影響を与えているか?

ケベック州およびオンタリオ州における豊富な水力発電と1キロワット時あたり0.05米ドル未満の産業用電力料金が、2031年まで地域をリードする年平均成長率19.89%を支えている。

250kWラック密度を実現する技術は何か?

マイクロ流体二相浸漬冷却は冷水依存性を排除し、極端なGPU密度をサポートするとともに電力使用効率(PUE)を低減する。

コロケーション成長を上回ると予測されている所有モデルはどれか?

クラウドプロバイダーが直接再生可能エネルギー調達とカスタム高密度インフラを優先するため、ハイパースケーラー所有のキャンパスは年平均成長率19.63%で成長すると予測されている。

最終更新日: