アジア太平洋地域ITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

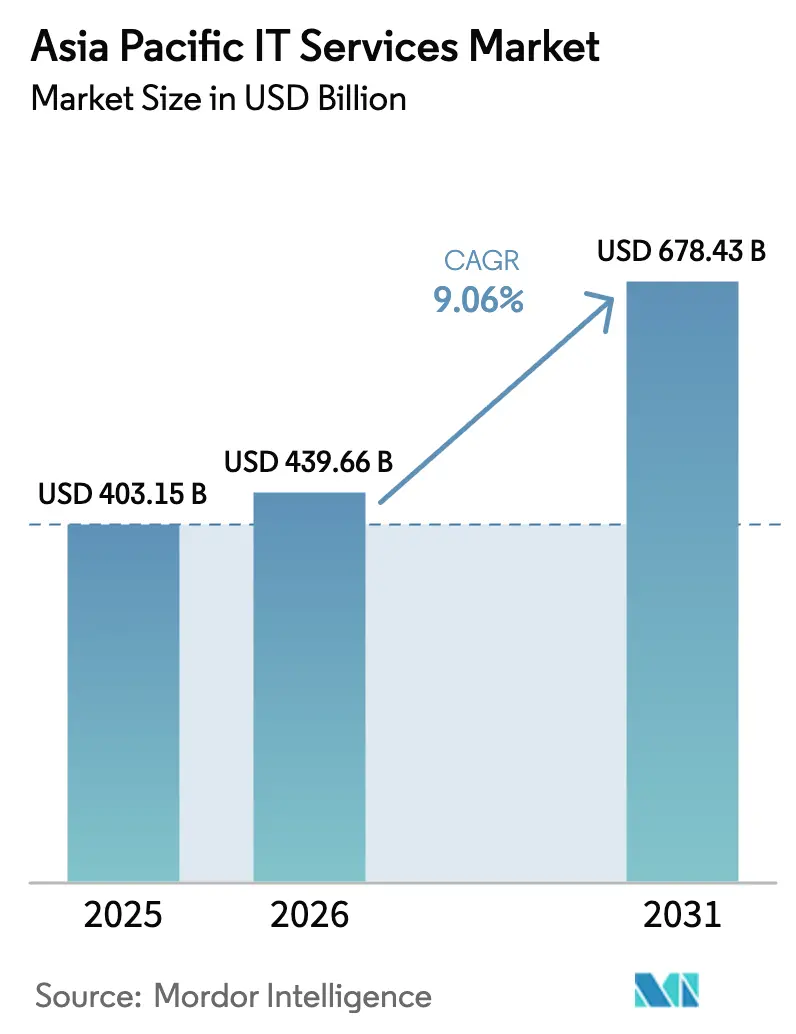

| 基準年の市場規模 (2025) | 403.15 十億米ドル |

| 市場規模 (2026) | 439.66 十億米ドル |

| 市場規模 (2031) | 678.43 十億米ドル |

| 成長率 (2026 - 2031) | 9.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ITサービス市場分析

アジア太平洋地域ITサービス市場規模は、2025年の4,031億5,000万米ドル、2026年の4,396億6,000万米ドルから、2031年までに6,784億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率9.06%を記録すると予測されています。この拡大は、企業がレガシーハードウェアからクラウドネイティブプラットフォーム、AI対応自動化、および業界特化型マネージドサービスへと予算をシフトしていることを示しています。国境を越えたデータフローを制限するソブリンクラウド規制により、多国籍企業は国内データセンターの構築や地元プロバイダーとの合弁事業を余儀なくされており、一方でジェネレーティブAIの急速な普及がアドバイザリー、統合、および継続的なモデル管理サービスへの需要を触媒しています。コスト効率化の要請が中堅製造業者や小売業者をインフラアウトソーシングへと押し進め、ASEAN全域のスマートシティプロジェクトが、従来のコンサルティングを超えたサービスとしてのインフラおよびエッジコンピューティング展開に関する複数年契約を生み出しています。インドのグローバルデリバリーリーダー、国際コンサルティング会社、ハイパースケールクラウドプラットフォームがすべてのクライアントエンゲージメントにAIおよびサイバーセキュリティ機能を組み込もうと競い合う中、競争の激しさが増しており、医療相互運用性、フィンテック不正分析、サステナブルITアドバイザリーに特化した専門企業の機会が拡大しています。

主要レポートのポイント

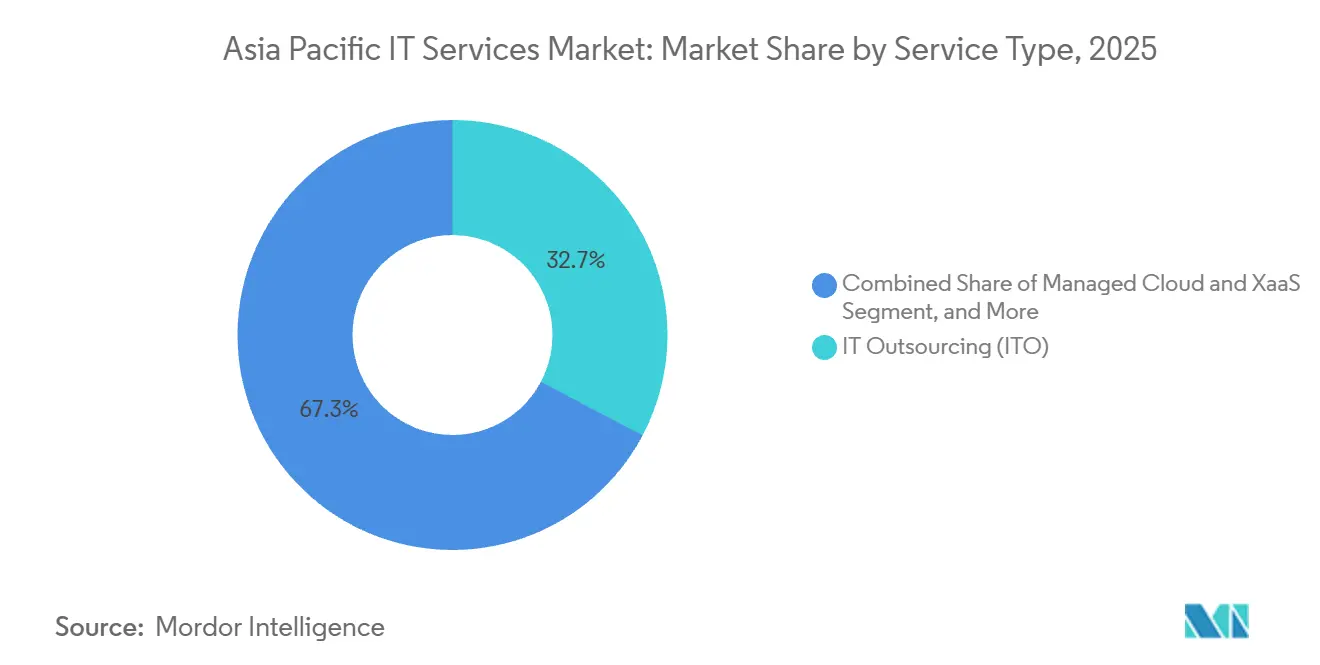

- サービスタイプ別では、ITアウトソーシングが2025年のアジア太平洋地域ITサービス市場シェアの32.74%をリードし、一方でマネージドクラウドおよびXaaSは2031年にかけて年平均成長率10.11%で拡大しています。

- 展開モデル別では、パブリッククラウドが2025年のアジア太平洋地域ITサービス市場支出の49.73%を占め、ハイブリッドおよびマルチクラウドは2031年にかけて年平均成長率10.46%で成長すると予測されています。

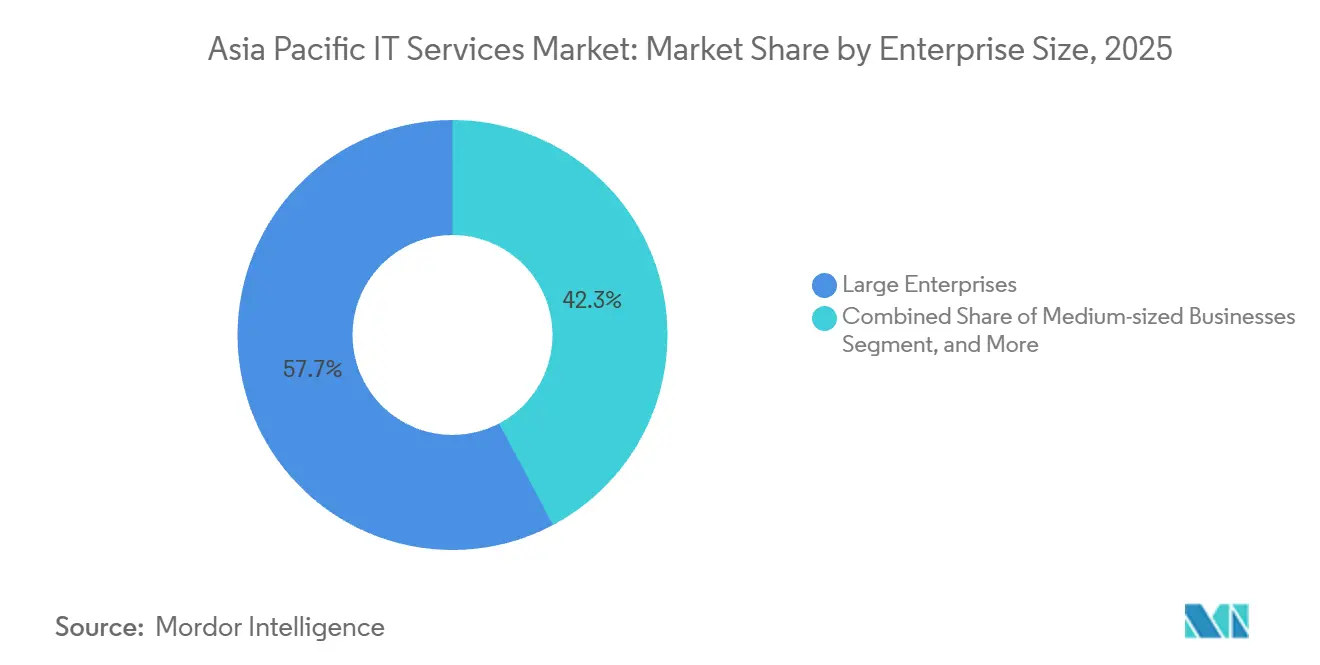

- 企業規模別では、大企業が2025年のアジア太平洋地域ITサービス市場収益の57.74%を占めましたが、中小・零細企業は同期間に年平均成長率10.66%で拡大すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のアジア太平洋地域ITサービス市場規模の24.62%を占め、一方でヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率10.27%で上昇する見込みです。

- 国別では、中国が2025年のアジア太平洋地域ITサービス市場において28.74%のシェアを維持しましたが、インドは2026年から2031年にかけて年平均成長率10.43%で最も速い成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域ITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業全体にわたる急速なデジタルトランスフォーメーション | +2.3% | 中国、インド、日本、韓国で最も高い強度を持つグローバル | 中期(2〜4年) |

| 地域内デリバリーを再形成するソブリンクラウドの義務化 | +1.8% | 中国、シンガポール、インド、インドネシア、マレーシア、ベトナム、タイ、オーストラリア | 長期(4年以上) |

| AIおよびジェネレーティブAIマネージドサービスの急成長 | +2.1% | グローバル、シンガポール、日本、韓国、オーストラリアでの早期採用 | 短期(2年以内) |

| ITOおよびBPO採用を促進するコスト効率化の推進 | +1.5% | インド、フィリピン、インドネシア、マレーシア、タイ | 中期(2〜4年) |

| ASEANおよびインドにおけるスマートシティ大型プロジェクト | +0.9% | インドネシア、マレーシア、タイ、インド、シンガポール | 長期(4年以上) |

| 気候テックおよびグリーンITコンプライアンスのアウトソーシング | +0.7% | 日本、韓国、シンガポール、オーストラリア、ASEANへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業全体にわたる急速なデジタルトランスフォーメーション

金融機関、製造業者、小売業者はリアルタイム分析とオムニチャネルエンゲージメントをサポートするためにAPIドリブンのマイクロサービスを中心にコアシステムを再構築しており、クラウド移行と統合コンサルティングに向けて多大な資本を振り向けています。地域調査によると、73%の組織がトランスフォーメーション予算を増加させる計画を持っているものの、能力ギャップが依然として存在しており、タイの経営幹部のうち詳細なロードマップを維持しているのはわずか42%にとどまっています。このミスマッチが、レガシーメインフレームとクラウドプラットフォームを橋渡しできるアドバイザリーパートナーへの安定した需要を生み出しています。シンガポールと日本の銀行はリアルタイム決済とAIベースの信用スコアリングを展開しており、小売業者はeコマースの競合他社に対抗するためにダイナミックプライシング向けのエッジアナリティクスに投資しています。その結果生まれるプロジェクトパイプラインは、クラウド移行、データプラットフォームの統合、オムニチャネルカスタマーエクスペリエンス設計にわたり、それぞれが最適化とサポートに焦点を当てた複数年のマネージドサービス契約を生み出しています。

AIおよびジェネレーティブAIマネージドサービスの急成長

ジェネレーティブAIの採用は、企業が開発者の生産性向上とコールセンター業務の自動化を求める中で加速しています。2024年のナレッジワーカーにおける週次利用率は78%に達し、世界最高水準となりましたが、正式なガバナンスを持つ企業はわずか3分の1にとどまっており、モデル選定、ファインチューニング、責任あるAIコントロールをバンドルするマネージドサービスプロバイダーに扉を開いています。インドでのパイロットプログラムでは43〜45%の生産性向上が実証され、ソフトウェア、保険、通信企業全体での急速なスケールアップを促しています。事前学習済みの垂直モデル、継続的なモニタリング、コスト最適化された推論インフラを提供するプロバイダーがプレミアムマージンを獲得しています。シンガポールや韓国などの早期採用市場は、概念実証から全社展開へと移行しており、AIオペレーションアウトソーシングの二桁成長を牽引しています。

地域内デリバリーを再形成するソブリンクラウドの義務化

中国のサイバーセキュリティ法およびデータセキュリティ法は機密情報の国内保管を義務付けており、外国の多国籍企業は承認された施設内での共同設置または地元ハイパースケーラーとのパートナーシップを余儀なくされています。[1]中国サイバースペース管理局、「中華人民共和国サイバーセキュリティ法」、CAC.GOV.CN シンガポール、インド、インドネシアにおける同様の規制は特定のデータクラスに対して居住要件を課しており、グローバルサービスプロバイダーは複数国にまたがるフットプリントとローカライズされた人材を中心にデリバリーモデルを再設計することを強いられています。規制の複雑さはコンプライアンスコストの可視性を高め、ソブリンクラウドのリファレンスアーキテクチャ、自動化されたデータ分類ツール、および国境を越えたロギングを提供できる地域的に多様化したベンダーを優位に立たせています。居住地マッピング、暗号化技術、合弁事業の構造化に関するコンサルティング需要が高まっており、国内での災害復旧を保証できるサービスとしてのインフラプロバイダーがシェアを獲得しています。

ITOおよびBPO採用を促進するコスト効率化の推進

製造業、小売業、通信業における利益率の圧迫により、成果ベースのアウトソーシングへの関心が高まっている。インドのソフトウェアサービス輸出額は2024年度に1,990億米ドルに達し、インフラ管理およびビジネスプロセスアウトソーシングが牽引した。フィリピンは2023年にBPOから295億米ドルを獲得しており、より高い付加価値を取り込むべくデータ分析およびデジタルマーケティングサービスへの転換を進めている。Deloitteの報告によれば、地域企業の59%がコスト削減を主な目的としてアウトソーシングを行っているが、47%はスキルへのアクセスも理由として挙げており、自動化、ドメイン専門知識、競争力のある価格設定を組み合わせることができるベンダーが優位に立つことを示している。インドネシアやマレーシアなどの新興拠点は、低賃金と政府インセンティブを組み合わせることでバックオフィス業務を致しており、アジア太平洋ITサービス市場のデリバリーランドスケープを多様化させている。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層ハブにおける深刻な人材不足と賃金インフレ | -1.4% | インド、シンガポール、中国、日本、韓国、オーストラリア | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権コンプライアンスコストの増大 | -1.1% | 中国、シンガポール、インド、オーストラリアで最も高い負担を持つグローバル | 中期(2〜4年) |

| 国有企業におけるレガシー技術負債 | -0.8% | 中国、インド、インドネシア、マレーシア、タイ、ベトナム | 長期(4年以上) |

| サプライチェーンを分断する地政学的デジタルブロック | -0.6% | 中国、台湾、韓国、ASEANへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第1層ハブにおける深刻な人材不足と賃金インフレ

クラウドアーキテクト、サイバーセキュリティアナリスト、AIエンジニアは依然として不足しており、バンガロール、深圳、シンガポールで二桁の賃金上昇を引き起こしています。Korn Ferryは2030年までに地域で470万人の熟練専門家の不足を予測しており、インドだけで最大150万人の専門家が不足するとしています。プロバイダーは労働コストが年間10〜15%上昇し、クライアントが請求レートの引き上げに抵抗する中でマージン圧縮に直面しています。これを緩和するため、ベンダーはルーティンなサービスデスク業務を自動化し、中堅エンジニアをクラウドセキュリティに再教育し、ベトナムやフィリピンの第2都市へのデリバリーをシフトしています。これらの措置は圧力を緩和しますが、需給の不均衡は2027年まで続くと予測されており、高度な複雑性を持つサービスの成長を制約しています。

サイバーセキュリティおよびデータ主権コンプライアンスコストの増大

アジア太平洋地域における平均データ侵害コストは2024年に305万米ドルに上昇し、シンガポールのインシデントは平均487万米ドルと世界最高水準の一つとなっています。[2] IBM Security、「データ侵害コストレポート2024」、IBM.COM これに対応し、企業はゼロトラストアーキテクチャ、アイデンティティ管理、インシデントレスポンスに向けて予算を15〜20%増加させる計画を立てています。中国のサイバーセキュリティ法およびインドの近く施行されるデータ保護法に基づく義務的な監査は、特に中堅企業に対して運用上のオーバーヘッドを加えています。マネージドセキュリティプロバイダーは恩恵を受けますが、コンプライアンスに転用された資本はより広範なデジタルトランスフォーメーションの展開を遅らせる可能性があり、規制体制が安定するまでアジア太平洋地域ITサービス市場の拡大を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マネージドクラウドおよびXaaSが勢いを増す

マネージドクラウドおよびXaaSサービスは、企業が固定容量契約よりも弾力的な消費を選択するにつれて、年平均成長率10.11%で成長すると予測されています。アジア太平洋地域ITサービス市場規模においてITアウトソーシングは2025年も支配的であり、32.74%のシェアを保持してインフラ管理とアプリケーションサポートの要件を支えています。しかし、需要はインフラ、プラットフォーム、ソフトウェアレイヤーを統一されたSLAの下に統合する成果ベースのバンドルへと傾いています。ベンダーは業界ブループリント、Kubernetesオーケストレーション、クラウドコスト最適化によって差別化を図っています。一方、ITコンサルティングは、特に銀行のコアシステム刷新や自動車製造における工場フロアのデジタル化など、大規模な近代化プロジェクトにおいて戦略的な重要性を維持しています。ビジネスプロセスアウトソーシングは、財務および人事ワークフローにおけるコスト効率を求める小売業者や通信事業者を引き続き引き付けています。サポートおよびメンテナンスサービスは、セルフサービスポータルとAIOpsがチケット量を削減するにつれて価格侵食に直面していますが、継続的な収益とクライアントの粘着性を維持しています。これらのダイナミクスは総じて、アジア太平洋地域ITサービス市場をサービスとしてのデリバリーへとシフトさせ、クラウド中心のリファレンスアーキテクチャを中心にパートナーエコシステムを再形成しています。

並行して、ハイパースケーラーはマネージドサービスツールキットをマーケットプレイスに組み込み、小規模プロバイダーが独自プラットフォームへの投資なしにモニタリング、バックアップ、セキュリティ機能をホワイトラベルで提供できるようにしています。Flexeraは世界の企業の89%がマルチクラウド戦略を追求していると記録しており、このパターンはアジア太平洋地域でも反映されており、クライアントはAmazon Web Services、Microsoft Azure、Google Cloud間の相互運用性をナビゲートするためにマネージドプロバイダーを活用しています。このマルチクラウドの複雑さは、従来のインフラアウトソーシングにおいてコモディティ化の圧力が強まる中でも、統合スペシャリストの平均以上の収益成長を維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

展開モデル別:ハイブリッドアーキテクチャの台頭

ハイブリッドおよびマルチクラウド環境は、規制、レイテンシ、コストの考慮を反映して年平均成長率10.46%で拡大しています。パブリッククラウドは2025年の支出の49.73%を占めましたが、多くの金融機関や政府機関は居住要件に準拠するために機密ワークロードをプライベートインフラ上で維持しています。オンプレミスシステムに関連するアジア太平洋地域ITサービス市場シェアは着実に低下していますが、製造業やエネルギー企業は機械ビジョン検査やSCADA制御などのレイテンシクリティカルなアプリケーションに対して依然としてローカル処理を優先しています。ハイブリッドアーキテクチャは、既存の投資を保護しながら段階的な移行を可能にする実用的な橋渡しを提供しています。HashiCorpは2024年までにアジア太平洋地域の企業の72%が少なくとも2つのクラウドプロバイダーを統合したと報告しており、相互運用性ツールへの高い評価を裏付けています。サービスパートナーは現在、ポリシーアズコードガバナンス、FinOps、ワークロード配置アナリティクスをバンドルし、クライアントがコンプライアンス監査者を満足させながら支出を最適化できるようにしています。

エッジコンピューティングはハイブリッド需要をさらに増幅させており、特にニアリアルタイムアナリティクスがルート最適化と店内パーソナライゼーションを強化する物流および小売において顕著です。エッジ、プライベートクラウド、ハイパースケールリージョン全体にわたる単一ペインの可観測性を拡張できるベンダーがより高いマージンを獲得しています。AIの推論がデータソースに近づくにつれて、ハイブリッドモデルは不可欠となり、アジア太平洋地域ITサービス市場の軌跡における中心的な位置を強化しています。

企業規模別:中小企業のデジタル化が加速

大企業は2025年も主要な支出者であり続けましたが、中小・零細企業はアジア太平洋地域ITサービス産業における比重を高めながら、2031年にかけて年平均成長率10.66%を達成する軌道にあります。政府の刺激策が重要な役割を果たしており、シンガポールのSME Go Digitalグラントはクラウドサブスクリプションとサイバーセキュリティ監査を補助し、インドのMSMEスキームはERPとeコマース統合を支援しています。[3]情報通信メディア開発庁、「SME Go Digitalプログラム」、IMDA.GOV.SG サブスクリプションベースの会計、在庫、カスタマーエクスペリエンスモジュールを提供するサービスとしてのソフトウェアプラットフォームは初期資本の障壁を排除しており、サービスプロバイダーはクラウドテナンシー、マネージドセキュリティ、24時間ヘルプデスクを組み合わせたワンインボイスバンドルで対応しています。平均取引規模は依然として小さいものの、アジア全域の中小企業の膨大な数が市場全体の拡大を加速させています。

中堅企業は移行期にあり、エンタープライズグレードの回復力を必要としながらも社内ITスタッフが限られているという制約を抱えています。事前設定された業界テンプレートとマネージドコンプライアンスチェックを提供するパートナーが優位に立っています。大企業は2025年の収益の57.74%を占めました。大企業にとって、焦点は初回のクラウド移行から最適化、FinOps、AIを活用したサービスデスク自動化へとシフトしており、支出成長は緩やかになっていますが、高マージンのアドバイザリー機会を生み出しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアITの急成長

ヘルスケアおよびライフサイエンスは、遠隔医療、電子健康記録、AI診断が主流となる中で年平均成長率10.27%をリードしています。銀行・金融サービス・保険は2025年のアジア太平洋地域ITサービス市場の24.62%を占め、コアバンキングと不正防止の近代化によって牽引されていますが、その成長は爆発的というよりも安定的になっています。インドのアーユシュマン・バーラト・デジタルミッションやシンガポールの国家電子健康記録などの政府の義務化により、プロバイダーは相互運用可能でセキュリティが強化されたプラットフォームを構築することを求められています。HL7 FHIR統合、アイデンティティ保証、プライバシー保護アナリティクスを専門とするベンダーが繁栄しています。

製造業は予知保全とサプライチェーンの可視性に予算を割り当て続けており、5GとインダストリアルIoTを活用してダウンタイムを最小化しています。小売業およびeコマース企業はハイパーパーソナライズされたマーケティングを実現するためにヘッドレスコマースアーキテクチャを採用しており、通信キャリアは5Gネットワークオーケストレーションへとピボットし、クラウドネイティブOSS/BSSトランスフォーメーションへの需要を牽引しています。エネルギー公益事業者はスマートグリッドテレメトリとカーボンフットプリント報告に投資し、ITロードマップをネットゼロ誓約に合わせています。これらの垂直ダイナミクスは総じてプロバイダーの収益源を多様化し、集中リスクを低減し、アジア太平洋地域ITサービス市場全体にわたる回復力のある成長を支えています。

地理的分析

中国は2025年のアジア太平洋地域ITサービス市場の28.74%を占め、大規模な企業需要と国家主導のデジタル化を反映しています。国内ハイパースケーラーのAlibaba Cloud、Tencent Cloud、Huawei Cloudは国内リージョンの拡大を続け、データ主権の閉鎖性を強化しています。しかし、規制負担が外国の参加を遅らせ、経済がデジタルインフラの飽和に近づくにつれて、年間成長率は緩やかになっています。対照的に、インドはグローバルアウトソーシングのリーダーシップと急成長する国内市場のバランスを取りながら、2031年にかけて年平均成長率10.43%を達成する見込みです。国内の銀行、小売業者、医療プロバイダーはクラウドとAI投資を拡大しており、ITおよびビジネスプロセスサービスからの輸出収益は2024年度に1,990億米ドルを超えました。

日本の安定した拡大はデジタル庁が主導する相互運用性とサイバーセキュリティ改革に起因していますが、レガシーメインフレームと人口動態の制約が支出速度を抑制しています。韓国の1,600億米ドルのデジタルニューディールはスマートファクトリーとAI研究開発を支援し、5G、エッジAI、クラウドアナリティクスを組み込めるインテグレーターに恩恵をもたらしています。インドネシアのデジタル経済ロードマップは2030年までに3,600億米ドルを目標とし、ハイパースケーラーはeコマースとフィンテックの成長を支援するために数十億ドル規模のデータセンター投資を発表しています。

マレーシアのMyDIGITALブループリントとクラウドファーストの義務化は政府および規制産業全体での移行を加速させており、Amazon Web Servicesは居住要件を満たすローカルリージョンに62億米ドルを誓約しています。シンガポールは一人当たりの支出が多く、スマートネーション・プログラムを活用して医療、交通、市民サービスをデジタル化しています。台湾の半導体エコシステムは製造リーダーシップを維持するためにインダストリー4.0に投資しており、オーストラリアのデジタル経済戦略はサイバーセキュリティ強化とデータガバナンスの近代化に資金を投入しています。[4]産業省、「デジタル経済戦略」、INDUSTRY.GOV.AU ベトナム、フィリピン、ニュージーランドなどの新興市場は、公共部門のクラウド採用と中小企業のデジタル化が進む中で段階的な勢いをもたらし、アジア太平洋地域ITサービス産業の地理的に多様化した成長プロファイルを完成させています。

競争環境

アジア太平洋地域ITサービス市場は中程度に分散した状態を維持しています。インドのリーダーであるTata Consultancy Services、Infosys、Wipro、HCL Technologies、Tech Mahindraは規模とドメイン専門知識を活用して大規模なトランスフォーメーション案件を獲得し続けています。グローバルインテグレーターのAccenture、Capgemini、Cognizant、ビッグフォーコンサルティングブランドはイノベーション速度で競争しており、Accentureが2024年に開示した1,200件以上のAIおよびクラウド特許がその証拠です。ハイパースケーラーのAmazon Web Services、Google Cloud、Microsoft Azureは地域データセンターに数十億ドルを投資し、サービスとしてのインフラのマージンを確保しながらアナリティクス、AI、サイバーセキュリティバンドルをクロスセルしています。

中国では、Alibaba Cloud、Tencent Cloud、Huawei Cloudがソブリンクラウドワークロードを支配し、政策上の優遇措置と深いエコシステム統合から恩恵を受けています。日本の既存企業NTT DATA、Fujitsu、NEC、Hitachi VantaraはAI搭載マネージドサービスを中心に再ポジショニングし、国内シェアを守るために独自プラットフォームを展開しています。韓国の大企業Samsung SDSとLG CNSはクラウドおよびシステムインテグレーション事業を拡大しており、地域スペシャリストのSingtel NCS、PCCW Solutions、Datacom、Viettel Groupは地元の調達規範を活用して公共部門と通信の垂直市場で優れた成果を上げています。

ベンダーが高マージンのニッチ市場と地理的リーチを追求する中、合併・買収は活発な状態を維持しています。最近の例としては、ゼロトラストポートフォリオを強化するために大手インテグレーターに吸収されたクラウドセキュリティブティックや、製造業の5Gユースケースに対応するために買収されたエッジアナリティクスのスタートアップが挙げられます。グローバルプロバイダーの価格タグなしにパッケージソリューションを必要とする中堅クライアントの間にはホワイトスペースが残っています。物流の可視性、フィンテック不正検知、脱炭素化アナリティクスなどの垂直マイクロソリューションを提供するプロバイダーが牽引力を増しており、フォーチュン500企業に焦点を当てたメガベンダーが残したギャップを活用しています。知的財産の所有権、マルチクラウドオーケストレーションのスキルセット、データ居住コンプライアンスフレームワークは、アジア太平洋地域ITサービス市場全体の競争入札における主要な差別化要因として機能し続けています。

アジア太平洋地域ITサービス産業リーダー

Accenture plc

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Amazon Web Servicesは、マレーシアのクラウドファースト戦略に沿って、2038年までにマレーシアのデータセンター容量を拡大するために62億米ドルのコミットメントを確認しました。

- 2025年11月:Tata Consultancy Servicesはアジア太平洋地域全体でAI、クラウド、サイバーセキュリティのサービスを強化するために10億米ドルを充当し、タイ、ベトナム、フィリピンに新たなデリバリーセンターを開設しました。

- 2025年10月:Microsoft Azureはインドネシアのデータセンターインフラと250万人の市民向けクラウドスキルトレーニングに17億米ドルを誓約しました。

- 2025年9月:Infosysはデジタルトランスフォーメーションデリバリーに特化した25,000人の追加人員を収容するためにバンガロールキャンパスを拡張しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アジア太平洋ITサービス市場を、企業および公共機関がコンサルティング、実装、アウトソーシング、サポート、ならびに情報システムの構築・運用・最適化を支援するマネージドクラウドまたはX-as-a-Serviceオファリングに対して外部プロバイダーへ支出する年間費用として定義する。支出は、主要なAPAC経済11カ国および4つのサービスファミリー(コンサルティング・インテグレーション、ITアウトソーシング、ビジネスプロセスサービス、マネージド/ホステッドクラウド)にわたり、USD建てで追跡される。

スコープ除外:スタンドアロンのソフトウェアライセンス販売および通信キャリッジ収益は計上しない。

セグメンテーション概要

- サービスタイプ別

- ITコンサルティングおよび導入

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージドクラウドおよびXaaS

- サポート、メンテナンスおよびその他のサービス

- 展開モデル別

- オンプレミス・キャプティブ

- パブリッククラウド

- プライベートクラウド

- ハイブリッド・マルチクラウド

- 企業規模別

- 大企業

- 中堅企業

- 中小・零細企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 製造業および産業

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- 小売・eコマースおよび消費財

- 通信およびメディア

- 輸送および物流

- エネルギーおよびユーティリティ

- その他のエンドユーザー産業

- 国別

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- シンガポール

- 台湾

- タイ

- オーストラリア

- その他のアジア太平洋地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中国、インド、オーストラリア、およびASEANにわたる地域のCIO、クラウド調達責任者、デリバリーセンターマネージャーにインタビューを実施し、その後、中規模製造業者および銀行を対象としたフォローアップ調査で前提条件を検証した。これらの対話により、文書では明らかになりにくい価格実現、利用率の変化、および国固有の規制の影響が明確化された。

デスクリサーチ

世界銀行、国際電気通信連合、各国統計局(例:MIIT-中国、METI-日本)、およびAsia Cloud Computing Associationなどの業界団体が提供する地域レベルのICT支出系列を起点とし、ベースラインの支出プールと成長シグナルを取得した。企業の10-K、投資家向け資料、入札ポータル、ならびにDow Jones FactivaおよびD&B Hooversを通じて収集したニュースにより、取引額、契約獲得、およびプロバイダーの財務情報を補完した。学術誌および特許データベース(Questel)は、新興技術需要の把握に活用した。ここに記載した参考文献は例示であり、データ収集および整合性確認には多数の追加資料が活用されている。

市場規模推計と予測

トップダウンモデルにより、国内IT支出を以下の指標を用いてサービス可能支出に変換した:1)企業ITバジェットに占めるパブリッククラウド収益シェア、2)オフショアデリバリーセンターの稼働率、3)上級ITエンジニアの賃金指数の動向、4)中小企業のマネージドサービス普及率、5)政府のデジタルトランスフォーメーション支出。プロバイダーのロールアップおよびサンプリングされたASP×ボリュームチェックにより、合計値を固定する選択的なボトムアップの照合を実施した。GDP成長、クラウドキャペックスカーブ、および技術人材供給を組み合わせた多変量回帰により、2025〜2030年の見通しを算出し、国別データのギャップは専門家との対話で検証した最近傍比率で補完した。

データ検証と更新サイクル

アウトプットは、独立したベンチマークとの分散チェック、シニアアナリストによるピアレビュー、および承認前の異常フラグ付けを経る。

レポートは年次で更新され、政策変更やメガディールなどの重大事象が発生した場合には、重要変数の再計算を伴う中間更新が実施される。

MordorのアジアパシフィックITサービスベースラインが信頼性を持つ理由

公表されている推計値が異なるのは、出版社によってサービスバケット、地理的区分、および更新頻度の選択が異なるためである。明確に文書化された変数に基づき、市場の生の声で再確認することにより、Mordorは購入者が信頼できるバランスの取れた中間値を提供する。

主なギャップ要因には、ディストリビューターのマークアップの算入、自社データセンターのO&Mの取り扱いの違い、および小規模ASEANマーケットがモデル化されているか仮定されているかの違いが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 403.17 B(2025年) | Mordor Intelligence | - |

| USD 408.5 B(2024年) | Regional Consultancy A | オンプレミスのハードウェアサポートを含み、通貨再調整なしに前年度を計上 |

| USD 340 B(2025年) | Trade Journal B | 5つのコア経済圏におけるプロアクティブなマネージドサービスのみを対象とし、クラウドアドバイザリー支出を除外 |

総じて、透明性のあるスコープ選択、デュアルトラックモデリング、および年次更新の規律ある組み合わせにより、意思決定者はMordorの数値を戦略的計画における最も再現性の高いベースラインとして活用できる。

レポートで回答される主要な質問

アジア太平洋地域ITサービス市場の2031年における予測規模は?

市場は年平均成長率9.06%で拡大し、2031年までに6,784億3,000万米ドルに達すると予測されています。

アジア太平洋地域ITサービスにおいて最も速く成長しているサービスタイプは何ですか?

マネージドクラウドおよびXaaSサービスは2026年から2031年にかけて年平均成長率10.11%で増加すると予測されています。

ソブリンクラウド規制はプロバイダーにどのような影響を与えていますか?

データ居住法は国内インフラと合弁事業を必要とし、コンプライアンスコストを引き上げていますが、ローカライズされたクラウドサービスへの需要を生み出しています。

なぜヘルスケアはアジア太平洋地域のITサービスにおいて高成長の垂直市場なのですか?

遠隔医療の展開、電子健康記録の義務化、AI診断がヘルスケアおよびライフサイエンス支出において年平均成長率10.27%を牽引しています。

アジア太平洋地域でITサービスの成長が最も速い国はどこですか?

インドは輸出収益と国内デジタル採用の両方に支えられ、2026年から2031年にかけて年平均成長率10.43%でリードすると予測されています。

市場成長を制限する主な課題は何ですか?

人材不足、賃金上昇、サイバーセキュリティコンプライアンスコストの増大が、強い需要にもかかわらず短期的な拡大を抑制しています。

最終更新日: