注射用静菌水市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

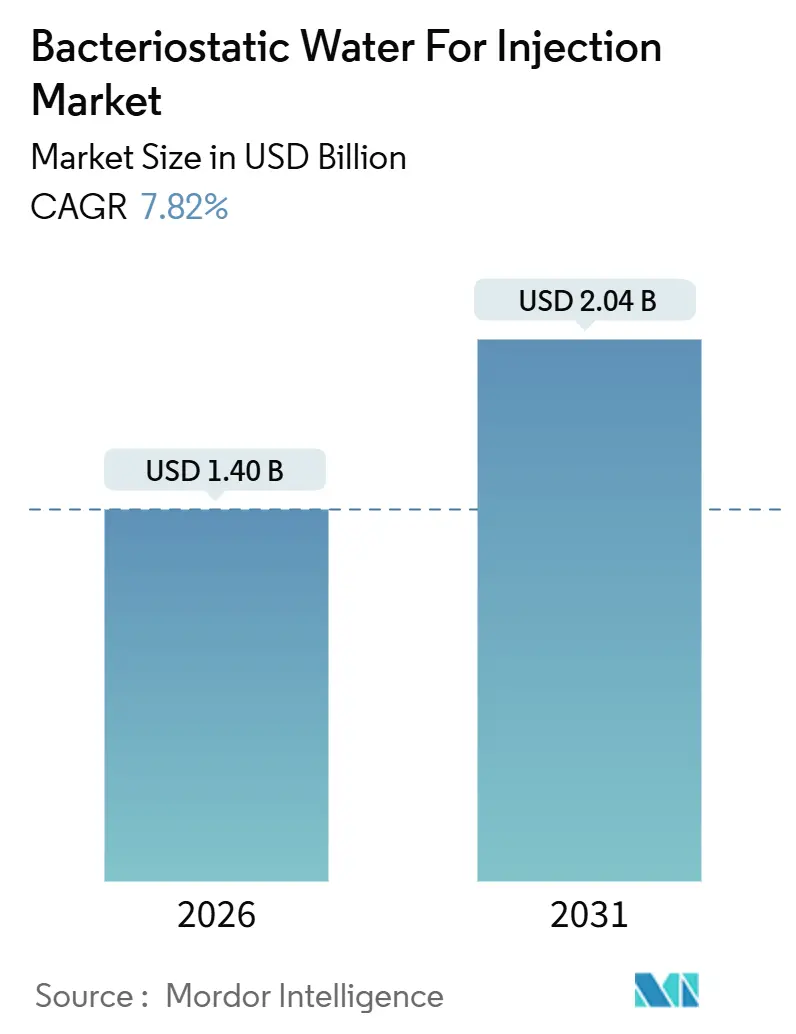

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 2.04 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注射用静菌水市場分析

注射用静菌水市場規模は2026年に14億USDと推定され、予測期間(2026年~2031年)中にCAGR7.82%で成長し、2031年までに20億4,000万USDに達する見込みです。

経口薬から無菌凍結乾燥バイオロジクスおよびワクチンへの業界のシフトにより、信頼性の高い再溶解媒体への需要が高まっています。ベンジルアルコール保存形態は、製薬メーカー、受託充填・仕上げ施設、医療提供者を結ぶ重要な役割を果たしており、ケア環境は病院病棟から在宅輸液治療にまで拡大しています。アイソレーター装備の製造ラインへの設備投資、低溶出ポリマー容器、および厳格な品質基準を満たすための高度なトラック・アンド・トレースラベリングシステムに向けられています。しかし、市場のダイナミクスはグループ購買組織によるコスト抑制圧力、原材料不足(特にI型ホウケイ酸ガラス)、小児ケアにおけるベンジルアルコール使用に関する規制上の警告など、課題をもたらしています。これらの要因が総じてマージン成長を制約しており、垂直統合型の生産者がこれらの逆風を乗り越えるうえで有利な立場にあります。

主要レポートのポイント

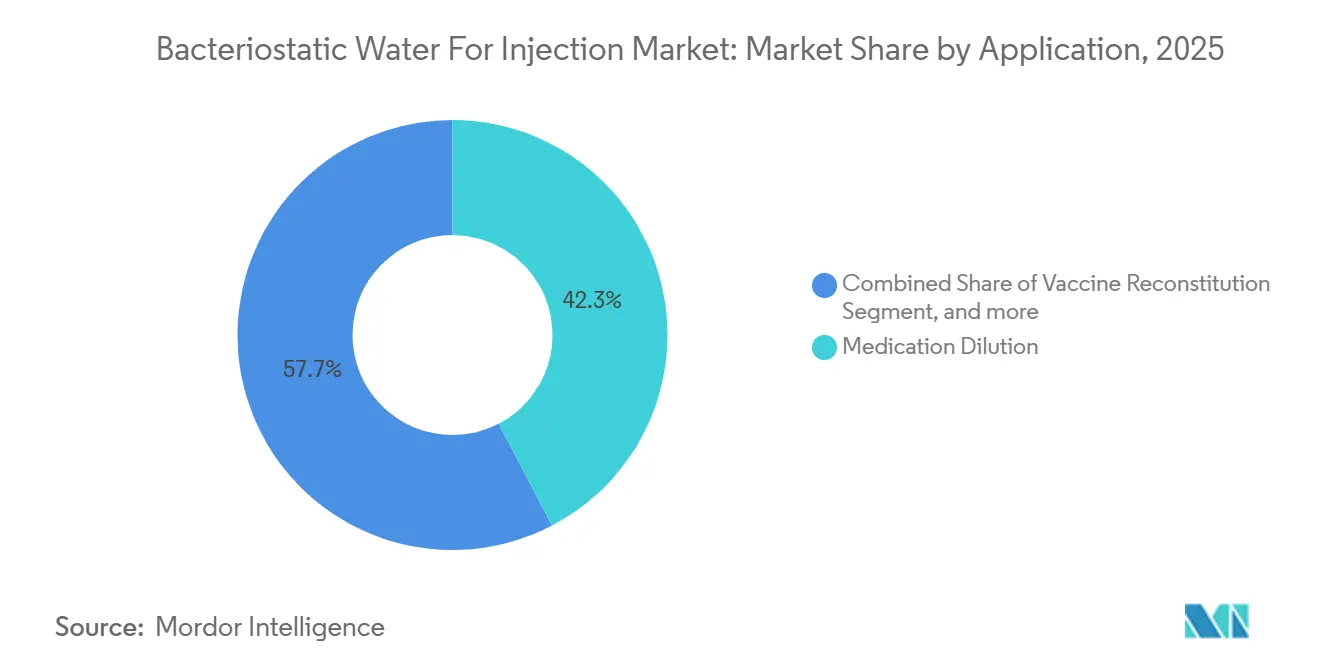

- 用途別では、薬剤希釈が2025年に42.34%の収益シェアでトップとなり、ワクチン再溶解は2031年に向けて9.54%のCAGRで拡大しています。

- 容器タイプ別では、複数回投与バイアルが2025年収益の53.45%を占め、プレフィルドシリンジが2031年まで最速の9.88%のCAGRを記録しています。

- 包装材料別では、プラスチックが2025年収益の49.76%を占めていますが、ガラスは2031年に向けて9.76%のCAGRで拡大しています。

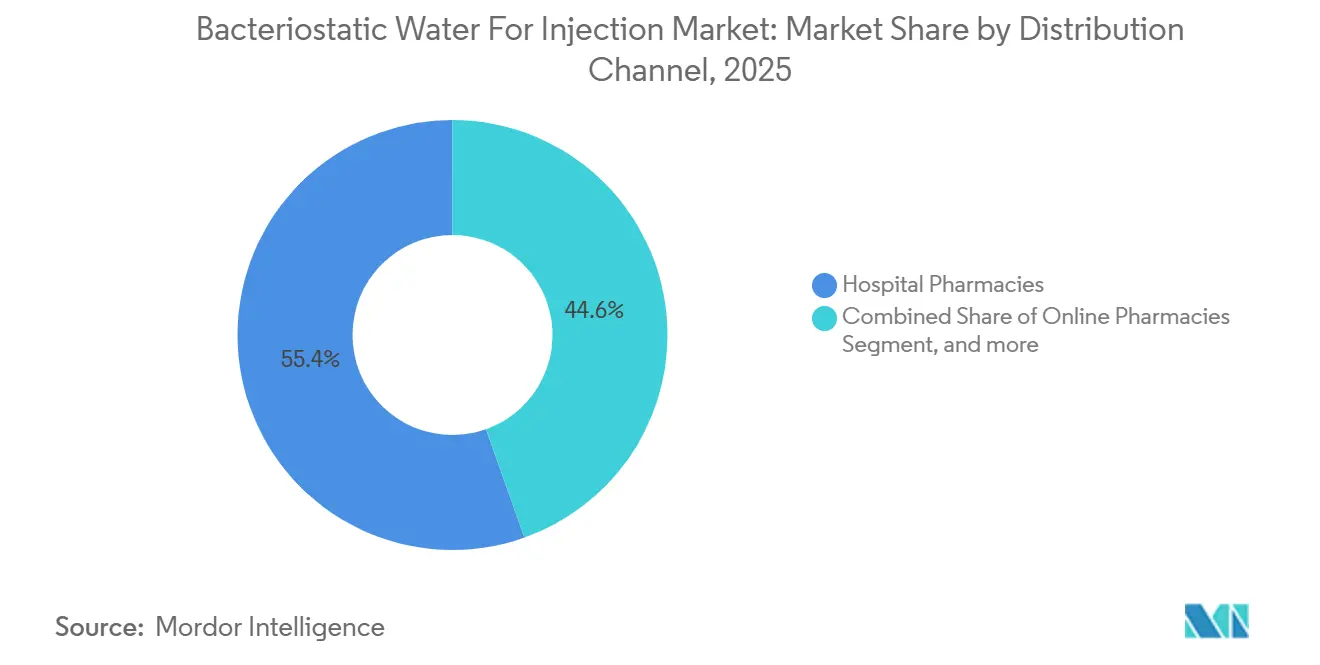

- 流通チャネル別では、病院薬局が2025年の販売量の55.43%を支配し、オンライン薬局は2031年に向けて10.34%のペースで成長しています。

- エンドユーザー別では、病院が2025年に58.65%のシェアを占め、在宅医療は2031年まで10.21%のCAGRで拡大しています。

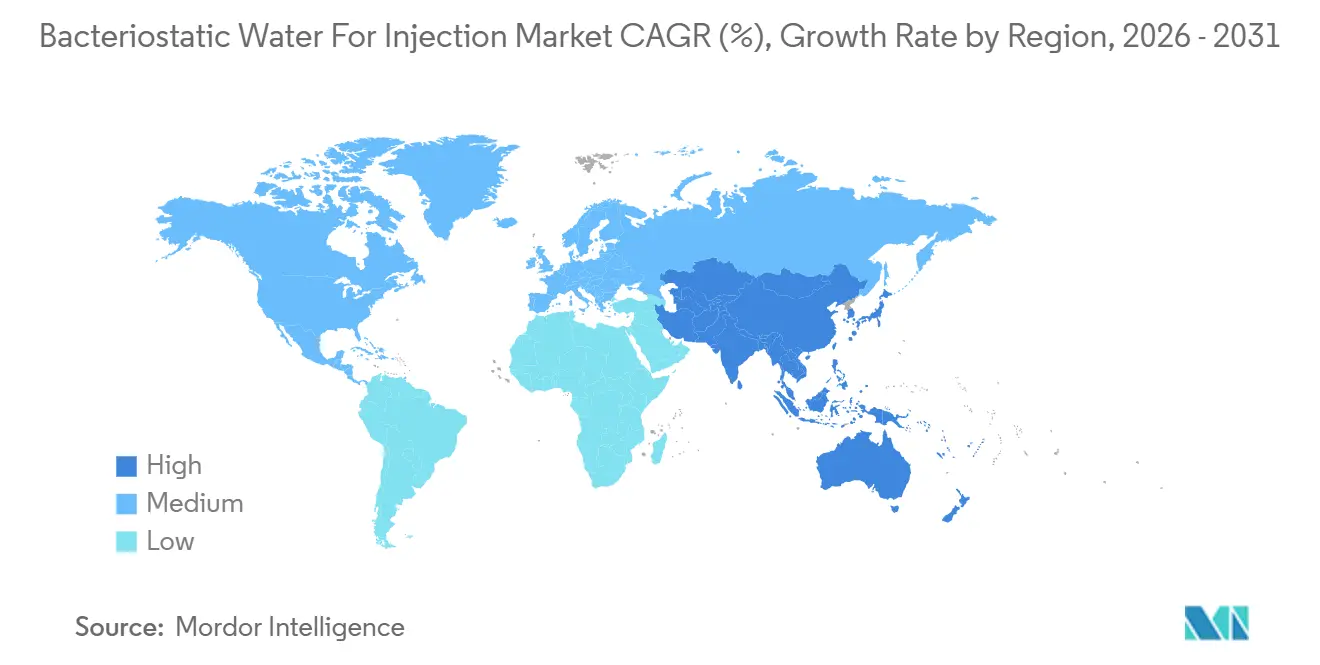

- 地域別では、北米が2025年収益の43.67%を獲得し、アジア太平洋が2031年に向けて最高の8.43%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の注射用静菌水市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 注射用治療薬に対する世界的需要の増大 | +1.8% | 北米・欧州に集中したグローバル | 中期(2~4年) |

| 世界規模での非経口製造能力の拡大 | +1.5% | APACが中核、北米・欧州への波及 | 長期(4年以上) |

| 無菌性と品質保証に関する厳格な規制基準 | +1.2% | 北米・EU、APACへの波及 | 短期(2年以内) |

| 在宅・外来ベースの薬剤投与の成長 | +1.4% | 北米・欧州、APACで新興 | 中期(2~4年) |

| 複数回投与包装および再溶解システムの採用拡大 | +0.9% | グローバル | 中期(2~4年) |

| 高度精製・モニタリング技術の統合 | +0.7% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

注射用治療薬に対する世界的需要の増大

バイオロジクスおよび凍結乾燥ワクチンが後期パイプラインを支配しており、各用量には無菌希釈剤が必要です。世界保健機関は2024年に15種類の新規凍結乾燥ワクチンを承認しており、これは記録的な数であり、注射用静菌水市場製品への需要を直接押し上げています。Gaviは2026年~2030年の定期予防接種に88億USDを拠出することを約束し、低所得国に大量の複数回投与希釈剤を供給しています[1]Gavi事務局、「2026年~2030年投資機会」、gavi.org。公衆衛生の分野を超えて、セマグルチドなどのGLP-1受容体作動薬の処方が急増しており、Novo Nordiskは希釈剤専用ラインを含む61億USDのデンマーク製造能力増強で対応しました。Merckの2024年6月における21価V116の承認に代表される新規結合型ワクチンは、外来クリニックにおけるベンジルアルコール保存バイアルの上昇軌道を強化しています。これらのダイナミクスが総じて、注射用静菌水市場を非経口療法のあらゆる拡大に連動した成長レバーへと変えています。

世界規模での非経口製造能力の拡大

一連のサイト拡張が供給地理を塗り替えています。Pharmascienceは2024年にモントリオールの無菌ラインに8,800万USDを確保しました。Lonzaは同年、スイスのVisp拠点に5億6,000万USDを充当しました。アジア太平洋地域では、Samsung Biologicsがバイオリアクターおよび共同包装能力の追加に20億USD超を配分し、同地域のバイオシミラーハブとしての役割を確認しました。PCI Pharma Servicesは2大陸にわたって3億6,500万USD超を投資し、一つのクリーンルームトレイン内でベンジルアルコールおよび保存剤フリー形態を扱うアイソレータープラットフォームを追加しました。これらの支出は、市場関係者が注射用静菌水市場をバイオロジクス生産と並行してスケールアップすることを期待していることを示しており、単なる補助サービスとしてではなく捉えられています。

無菌性と品質保証に関する厳格な規制基準

品質規則は急速に厳格化されました。2024年に最終化されたFDAのQ3Eガイダンスは、注射剤に接触するすべての容器に対して抽出物・溶出物試験を義務付けています。欧州医薬品庁は現在、逆浸透膜ベースの水製造を認めていますが、エンドトキシン限度値≤0.25 EU/mLを義務付けており、リアルタイムモニタリングの採用を促進しています。USP第1207章は確定的リーク試験プロトコルを更新し、バイアル完全性のベンチマークとしてヘリウム質量分析法を追加しました。ISO 13485認証は、在宅環境に入るプレフィルド希釈剤シリンジの標準となっています。これらの重層的な要件は高い参入障壁を生み出し、注射用静菌水市場の既存企業に価格決定力をもたらしています。

在宅・外来ベースの薬剤投与の成長

世界の在宅医療セクターは2025年に1,100億USDを超え、支払者が急性期から外来ケアへの償還をシフトするにつれて拡大を続けています。プレフィルド希釈剤シリンジは操作リスクを低減し、BDは2024年に3億USDの支出でネブラスカの能力を倍増させました。Gerresheimerは即使用可能なガラスシリンジのためにチェコ共和国で5億EURの拡張を行いました。West Pharmaceutical Servicesは、高濃度バイオロジクスにおける低溶出性で高く評価されるCrystal Zenithポリマープラットフォームのスケールアップに12億USDを投資しました。2024年に2,800万件の米国手術を実施した外来手術センターは、28日間の無菌性ウィンドウが廃棄を抑制するため、複数回投与バイアルを在庫しています。これらのデータポイントは、ケア環境の移行と注射用静菌水市場の機会パイプラインとの関連性を裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無菌製造の高い設備・運営コスト | -0.8% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 脆弱な患者集団へのベンジルアルコール使用に関する規制上の制限 | -0.6% | 北米・欧州、APACへの波及 | 短期(2年以内) |

| 保存剤フリー希釈剤形態の代替品の入手可能性 | -0.5% | 北米・欧州 | 中期(2~4年) |

| 重要原材料・部品のサプライチェーンの脆弱性 | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無菌製造の高い設備・運営コスト

単一の無菌ラインの建設には5,000万~1億USDのコストがかかり、年間運営費は1,000万USDを超えます。EUおよびカリフォルニア州の2024年炭素価格規制後にエネルギー価格が15%上昇し、充填・仕上げ企業にとって光熱費が第2位のコスト項目となっています[2]欧州委員会、「EU排出権取引制度改正2024年」、ec.europa.eu。新興市場の生産者はバリデーションエンジニアへのアクセスが不足しており、アイソレーター輸入のリードタイムが長く、1ラインあたり500万USDが追加される可能性があります。受託製造業者は、規模を提供するが週単位の洗浄サイクルを必要とするステンレス鋼資産と、使い捨てコストは増加するが切り替えを迅速化するシングルユースシステムのどちらかを選択しなければなりません。これらの経済的障壁は能力増強を抑制し、注射用静菌水市場への競争参入を遅らせています。

脆弱な患者集団へのベンジルアルコール使用に関する規制上の制限

FDAは2024年にベンジルアルコールの警告を強化し、新生児への使用を禁止し、妊婦への枠付き警告を義務付けました。EMAは現在、肝機能または腎機能が低下した成人に対する曝露リスク評価を要求しています。病院は小児病棟向けに単回投与バイアルの保存剤フリー無菌水を並行して在庫しなければならず、在庫の複雑さと保有コストが10~15%増加しています。503B規則に基づく調剤薬局は複数回投与の注射用静菌水を再包装できず、120億USDセグメントの対象量が縮小しています。これらの制限はベンジルアルコール形態の全体的な普及を制限し、一部の成長を保存剤フリーの代替品に向けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別では、ワクチン再溶解が最速の拡大を牽引

用途別収益は2025年にx USDに達し、ワクチン再溶解は注射用静菌水市場のベンチマークを超える最急勾配の9.54%のCAGRを記録しました。2025年に42.34%のシェアで薬剤希釈が主導する注射用静菌水市場は、ワクチンおよびバイオロジクスセグメントよりも緩やかに拡大しています。二次的効果には、低所得国における小児の追いつき接種プログラムと高所得地域における成人の定期追加接種が含まれ、いずれも定期的なバイアルの需要を促進しています。実験室用途の注射用静菌水市場シェアは小さいながらも上昇しており、細胞培養のアウトソーシングが長期保存希釈剤を採用しています。経口GLP-1候補薬のパイプライン減少、特にPfizerのフェーズ2の後退により、信頼性の高い希釈剤の共同包装を必要とする注射形態に資本が向けられています。ワクチン開発者のMerckは、V116の承認が外来用量あたり0.7 mLのベンジルアルコール希釈剤を義務付けた際にこの道を検証しており、小さな量が国家予防接種計画全体で急速にスケールアップします。

下流では、抗生物質の再溶解が入院プロトコルに根付いており、特に調製直後に投与しなければならないセファロスポリン系およびカルバペネム系薬剤において顕著です。獣医、診断、バイオテクノロジーの用途は累積的に中一桁台の貢献をしながら、無菌ワークフローにおける静菌水の普遍性を強化しています。コモディティ抗生物質量と高純度バイオロジクスロットの間で柔軟に対応できるサプライヤーは、予測期間全体を通じて資産利用率と利益プールを最適化できる立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

容器タイプ別では、複数回投与の優位性にもかかわらずプレフィルドシリンジがシェアを獲得

容器タイプ別収益はコストと安全性のトレードオフを浮き彫りにしています。複数回投与バイアルは2025年の売上の半分以上を占めましたが、在宅ケアバイオロジクスが即使用可能なデバイスに傾いているため成長が遅れています。プレフィルドシリンジの注射用静菌水市場は9.88%のCAGRに設定されており、BD、Gerresheimer、Westからの投資が合計20億USDを超えることで牽引されています。病院は依然として複数回投与の経済性を支持していますが、汚染を避けるためにバイアルセプタを適切に消毒するようスタッフを訓練しなければなりません。単回投与バイアルの注射用静菌水市場シェアは、ベンジルアルコールに耐えられない新生児ユニットで上昇しており、DSCSAシリアル化の期限により2027年までにバーコード付き単位レベルの追跡が義務付けられます。ハイブリッドIVバッグはニッチなままですが、標的療法の持続注入が一般的になるにつれて腫瘍学で成長しています。

設備投資の配分は方向性を示しています。ポリマーシリンジラインはより速い切り替えと低い破損率を提供し、ガラスバイアルラインは化学的安定性において比類のない不活性性を維持しています。バイアル、シリンジ、カートリッジ間の切り替えが可能な柔軟な充填スイートを提供するCDMOは、容器形態全体の冗長性を求めるイノベーターからプログラムレベルの契約を獲得するでしょう。

包装材料別では、溶出物審査の中でガラスが回復

プラスチックは重量と破損節約により2025年の収益を支配しましたが、溶出物に関する規制の逆風がガラスの復活を促しています。ガラス包装の注射用静菌水市場規模は2031年に向けて9.76%のペースで拡大しており、プラスチックの成長を上回っています。FDA Q3E規則は環状オレフィンポリマーへの審査を強化し、I型ホウケイ酸ガラスに不活性性の後光を与えています。SCHOTT PharmaとCorning Valor Glassは、歴史的な破損問題を解決する強化された化学組成を提供し、ガラスを高価値バイオロジクスのデフォルトとして位置付けています。プラスチックはWestのCrystal Zenithを通じて有用性を維持しており、ガンマ線滅菌に耐え、アルカリガラスで沈殿する超高濃度モノクローナル抗体を扱います。ハイブリッドまたはコーティングバイアルは実験的ですが、ガラスの不活性性とポリマーの強靭性を組み合わせれば急速な採用を達成する可能性があります。

代替の経済性は失敗の総コストに依存します。単一のバイオロジクス用量は市場価格で1万USD超になる可能性があり、一つのひび割れたガラスアンプルがポリマー代替品の高い単位コストを上回ることを意味します。低コストの抗生物質については、ポリマーが優位性を維持します。デュアルマテリアルポートフォリオを持つサプライヤーは、注射用静菌水市場における規制および価格変動に対してヘッジします。

流通チャネル別では、オンライン薬局が従来の病院調達を混乱させる

グループ購買組織は2025年に病院薬局の優位性を維持しましたが、電子商取引は慢性疾患患者のラストマイルの構図を変えています。オンライン薬局を通じる注射用静菌水市場規模は、Amazon PharmacyとCVSデジタルポータルが当日物流を統合するにつれて二桁の拡大が見込まれています。慎重な温度管理と偽造防止シリアル化が患者の信頼を支えています。小売チェーンは来店需要に対応しますが、郵便注文の定期補充を促進する直接保険統合が欠けています。503Bアウトソーシング施設への直接卸売は、調剤量がパーセル輸送ではなくパレット配送を必要とするため、戦略的なままです。契約条件には在庫切れにペナルティを課す供給継続条項が増加しており、地理的に分散した充填・仕上げ拠点を持つメーカーが有利です。

並行して、遠隔医療プラットフォームが自己投与バイオロジクスを処方し、薬剤ペンとともに希釈剤スターターキットを送付しています。より多くの支払者が在宅輸液を償還するにつれて、オンラインチャネルは病院中心のシェア量を侵食し続けるでしょう。メーカーは消費者グレードの使いやすさ基準に合わせてパックサイズ、ラベリング、補助供給キットを調整しなければなりません。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別では、在宅医療が成長軌道で病院を上回る

病院は依然として最大の絶対的消費者であり、シフトごとに複数回投与バイアルを消費しています。しかし、支払者が入院環境からコストを押し出すにつれて、在宅医療に関連する注射用静菌水市場規模は最速の10.21%のCAGRを記録しています。プレフィルドシリンジは混合エラーを最小化し、郵便注文の包装制約に適合します。外来手術センターは28日間のウィンドウにより複数回投与在庫を維持しますが、クリニックの発注パターンはより小さなカートンに傾いています。研究室とCROは需要を段階的に拡大しており、試薬調製が複数週にわたる実験にまたがるため28日間の無菌性を重視しています。調剤薬局の保存剤フリー代替品への依存はベンジルアルコールの取り込みを制限しますが、それでも相当量の無菌水を消費しています。

機器の革新がさらに量を在宅にシフトさせています。オートインジェクターキットは現在、ペンデバイスにスナップインする希釈剤カートリッジとともに出荷されています。患者自己訓練アプリがバーコードチェックを組み込むにつれて、投与エラーが減少し、アドヒアランスが改善し、在宅医療が注射用静菌水市場内で最速成長の柱として定着しています。

地域分析

北米は2025年の収益の43.67%を占め、大規模なバイオファーマパイプライン、堅固なCDMOエコシステム、ドル建て調達予算に牽引されました。FDAのQ3E抽出物ガイダンスにより容器のアップグレードが強制され、I型ホウケイ酸ガラスの習熟度を持つ国内ベンダーが恩恵を受けました。カナダのPharmascienceの工場拡張は、同地域が無菌注射剤のニアショアリングハブとしての地位を確立していることを示しています。メキシコのマキラドーラクラスターは、米国流通ネットワークへの関税フリーアクセスを求める充填・仕上げ投資を引き付けています。

欧州はシェアで2位にランクされており、注射用水モノグラフの変更により低エネルギー精製ルートを正当化した欧州医薬品庁の支援を受けています。ドイツのエンジニアリングの深さは、コストを安定させる熟練技術者パイプラインを供給しています。ブレグジット後の二重リリーステストはイギリスのコンプライアンスを複雑にし、一部のスループットを大陸施設に向けています。LonzaのVisp拡張とSCHOTT PharmaのIPOは、欧州能力への継続的な資本信頼を示しています。

アジア太平洋は8.43%の最速CAGRを記録しており、ICH Q7コンプライアンスの下で輸出を目指すインドおよび中国のバイオシミラー工場が牽引しています。Samsung Biologicsの数十億ドル規模のプロジェクトは、韓国を米国およびEUスポンサーのアンカーCDMOハブにしています[3]Samsung Biologics Co. Ltd.、「仁川施設概要」、samsungbiologics.com。Biocon BiologicsとWuXi Biologicsが地域の冗長性を追加し、日本とオーストラリアは臨床試験サプライチェーンを最適化しています。アフリカと南米はサプライチェーンの脆弱性により量が少ないままですが、地域の予防接種プログラムが充填・仕上げを現地化してレジリエンスを向上させるにつれて勢いを増しています。

競合状況

市場集中度は中程度の水準にあり、上位5社が世界の売上高の約半分を支配しています。Pfizer Hospira、Baxter International、Fresenius Kabi、B. Braun、Lonzaは垂直統合型の生産とイノベーターとの固定契約を活用してシェアを守っています。注射用静菌水市場は新規参入者を歓迎しますが、規制上のバリデーションと資本コストが急速なスケールアップを阻んでいます。BDやGerresheimerなどのデバイスメーカーは包装の上流を吸収し、在宅用プレフィルドシリンジのホワイトスペースを追求しています。特にWestのCrystal Zenithなどのポリマースペシャリストは、溶出プロファイルの優位性を活用して高価値バイオロジクスプログラムを獲得しています。Cytiva、FUJIFILM Diosynth、Syntegonなどの技術サプライヤーは、ベースラインの品質期待値を高める自動化の軍拡競争を促進しています。

ホウケイ酸ガラスと医薬品グレードのベンジルアルコールに関する供給リスクがデュアルソーシングを促しています。したがって、多国籍企業は希釈剤と薬剤充填を同一キャンパスに共同配置するCDMOを重視し、輸送と汚染リスクを抑制しています。DSCSAシリアル化がグローバル化するにつれて、すべてのカートンに統合されたRFIDと2Dバーコードを提供する企業が、入札で共鳴する偽造防止の論拠を強化しています。

注射用静菌水業界リーダー

Pfizer Inc.

B. Braun SE

Fresenius SE & Co. KGaA

Baxter International Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Fagron Sterile Services US(FSS)は、自然災害による混乱のためFDAの医薬品不足リストに頻繁に掲載されている製品である注射用無菌水を積極的に製造・供給するための「Project PROTECT」助成金のAngels for Changeにより選定されました。

- 2024年4月:旭化成は、注射剤調製に使用される無菌水である注射用水(WFI)を製造するための新しい膜システムの販売を開始しました。これは従来の蒸留法に比べてコスト効率が高くエネルギー効率に優れた代替手段であり、特に製薬およびバイオテクノロジー用途を対象としています。

世界の注射用静菌水市場レポートの範囲

| 薬剤希釈 |

| バイオロジクス・ペプチド再溶解 |

| ワクチン再溶解 |

| 抗生物質再溶解 |

| 実験室・診断用途 |

| その他の用途 |

| 複数回投与バイアル |

| 単回投与バイアル |

| プレフィルド希釈剤シリンジ |

| IVバッグ |

| ガラス |

| プラスチック(環状オレフィンポリマー、ポリオレフィン) |

| その他 |

| 病院薬局 |

| 小売・地域薬局 |

| オンライン薬局 |

| 直接・卸売 |

| 病院 |

| クリニック |

| 外来手術センター |

| 在宅医療 |

| 研究実験室 |

| 調剤薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 用途別 | 薬剤希釈 | |

| バイオロジクス・ペプチド再溶解 | ||

| ワクチン再溶解 | ||

| 抗生物質再溶解 | ||

| 実験室・診断用途 | ||

| その他の用途 | ||

| 容器タイプ別 | 複数回投与バイアル | |

| 単回投与バイアル | ||

| プレフィルド希釈剤シリンジ | ||

| IVバッグ | ||

| 包装材料別 | ガラス | |

| プラスチック(環状オレフィンポリマー、ポリオレフィン) | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・地域薬局 | ||

| オンライン薬局 | ||

| 直接・卸売 | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 外来手術センター | ||

| 在宅医療 | ||

| 研究実験室 | ||

| 調剤薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年から2031年の注射用静菌水市場に予測されるCAGRはどのくらいですか?

市場は2026年~2031年の期間中、年率7.82%で成長すると予測されています。

注射用静菌水の使用において最も急速に拡大している用途分野はどれですか?

ワクチン再溶解がトップであり、2031年まで9.54%のCAGRを記録しています。

プレフィルド希釈剤シリンジへの需要が高まっている理由は何ですか?

投薬エラーリスクを最小化し、在宅ベースのバイオロジクス投与をサポートし、2027年までに予定されているBDとGerresheimerによる相当な能力増強から恩恵を受けています。

新しい規制基準は包装材料の選好にどのような影響を与えますか?

FDAのQ3EおよびEMAの溶出物ガイダンスは、高価値バイオロジクスをI型ホウケイ酸ガラスに向け、ガラス容器の9.76%のCAGRを促進しています。

最も強い成長見通しを示す地理的地域はどこですか?

アジア太平洋がインド、中国、韓国のバイオシミラー製造拡大に牽引されて最高の8.43%のCAGRを記録しています。

ベンジルアルコール保存形態を制限する主な要因は何ですか?

新生児および脆弱な患者への曝露に対するFDAおよびEMAの警告が、ベンジルアルコールの浸透を無菌水需要全体の約60%に制限しています。

最終更新日: