抗菌薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

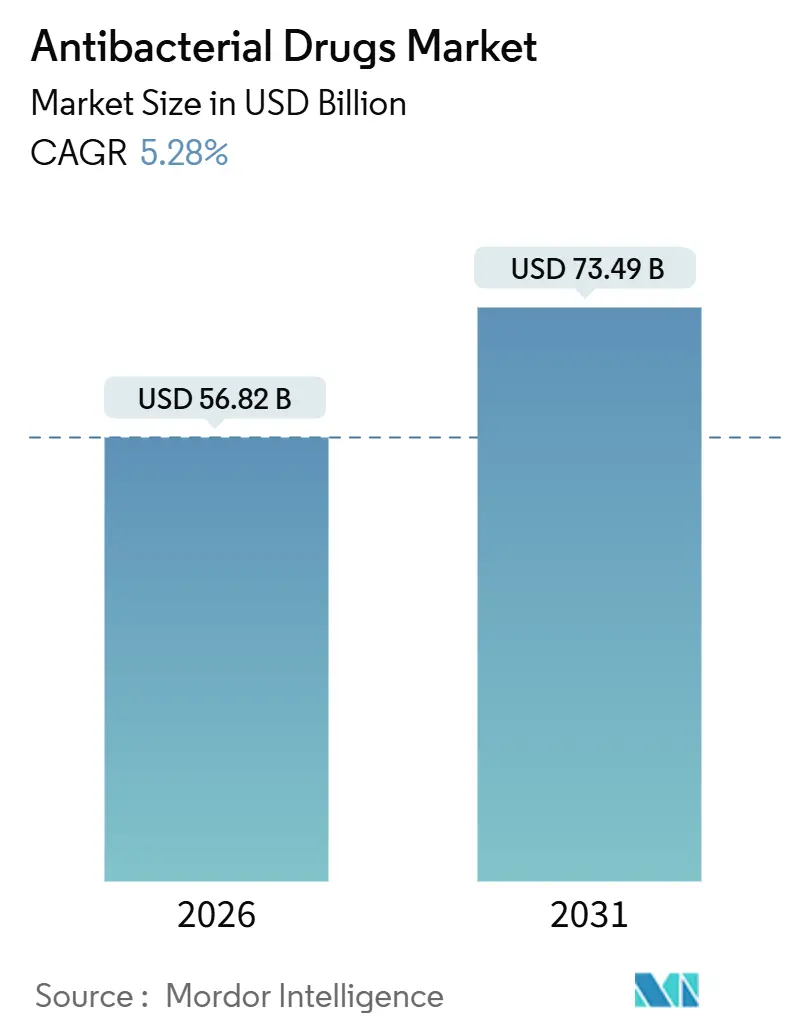

| 市場規模 (2026) | 56.82 十億米ドル |

| 市場規模 (2031) | 73.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌薬市場分析

抗菌薬市場規模は2026年に569億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.28%で成長し、2031年までに734億9,000万米ドルに達する見込みです。

抗菌薬耐性の深刻化、償還ルールの変化、および人口高齢化が、抗菌薬市場の治療上の緊急性と商業的複雑性の双方を高めています。集中的な病院プロトコルは非経口製剤の成長を引き続き支えており、一方でスチュワードシッププログラムは狭域スペクトル薬への段階的な移行を促しています。デジタル薬局の拡大、政策に裏付けられたプルインセンティブ、および気候変動に起因する疾病の急増が、競争上の優先事項をさらに再編しています。同時に、AI主導の創薬が前臨床タイムラインを短縮し、小規模なイノベーターが数十年ぶりのペースでファースト・イン・クラスのメカニズムを導入できる機会を開いています。[1]Hannah Devlin、「AI主導の抗生物質創薬がリード最適化を加速」、Nature、nature.com

レポートの主要ポイント

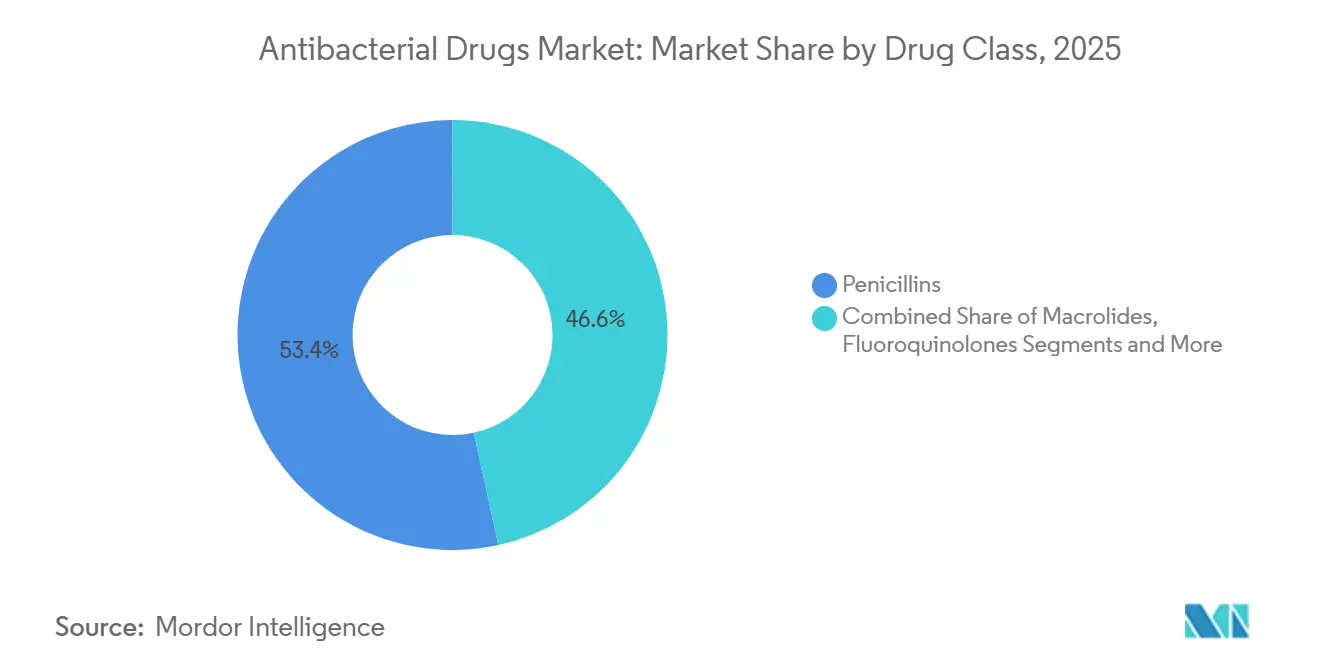

- 薬剤クラス別では、ペニシリン系が2025年の抗菌薬市場シェアの53.41%をリードし、同クラスは2031年にかけてCAGR 6.67%で成長し、他のクラスを上回る見込みです。

- 薬剤メカニズム別では、細胞壁合成阻害薬が2025年の収益の51.68%を占め、一方でタンパク質合成阻害薬は2031年にかけて最速のCAGR 7.27%を記録すると予測されています。

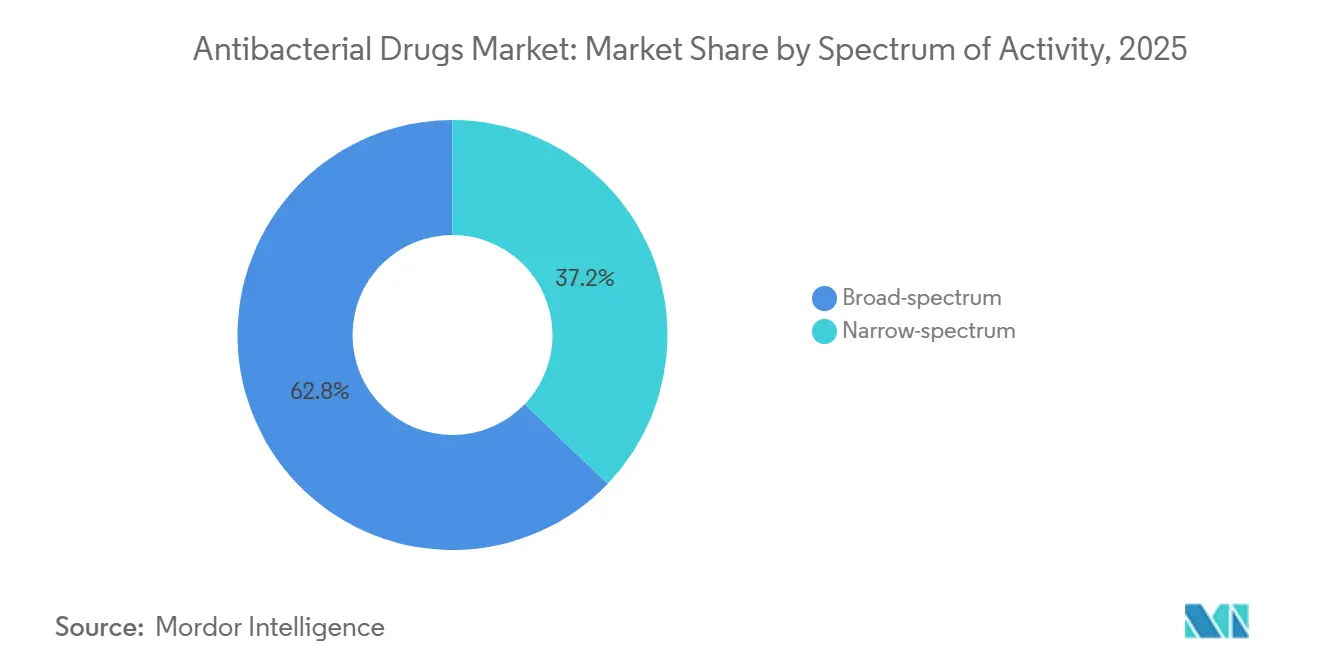

- 活性スペクトル別では、広域スペクトル薬が2025年に62.84%のシェアを獲得し、狭域スペクトルの代替薬は2031年にかけてCAGR 8.22%で拡大し、スペクトルカテゴリーの中で最も高い成長率となる見込みです。

- 投与経路別では、経口製剤が2025年の売上の51.32%を占め、一方で非経口製品は2031年にかけて最高のCAGR 7.14%を記録すると予想されています。

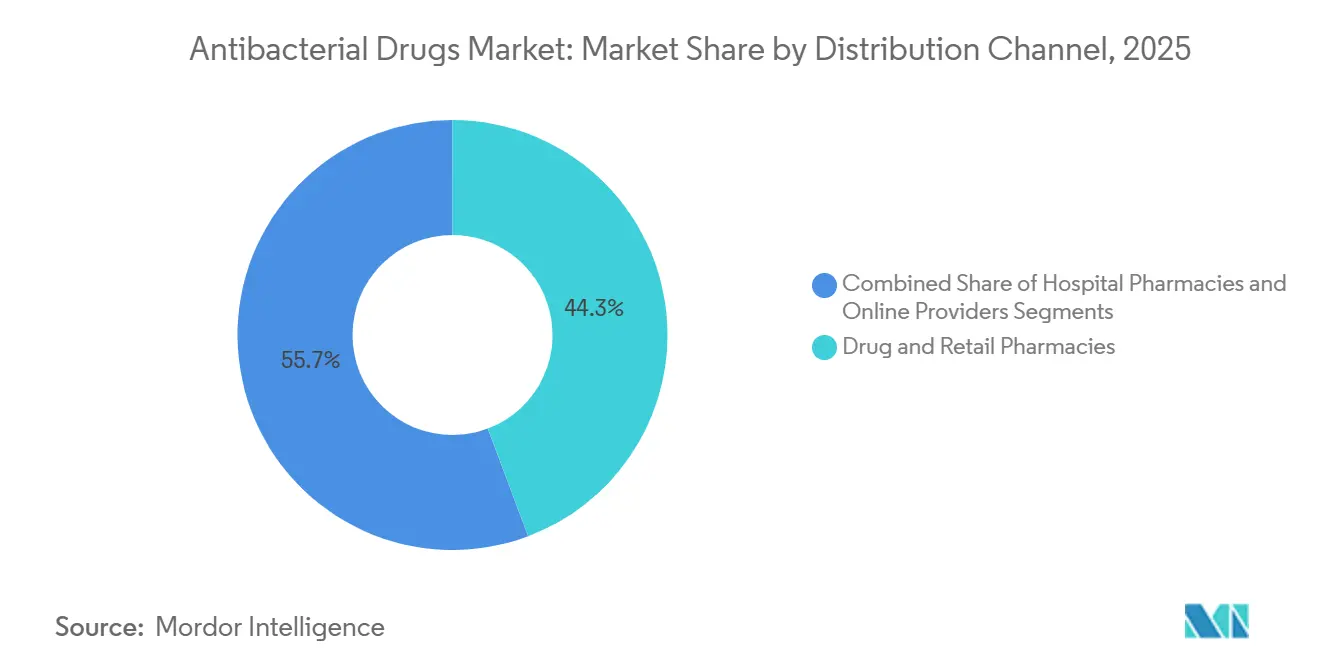

- 流通チャネル別では、ドラッグストアおよび小売薬局が2025年の収益の44.26%を保持し、オンラインプロバイダーは2031年にかけてCAGR 9.74%で最速の成長が見込まれています。

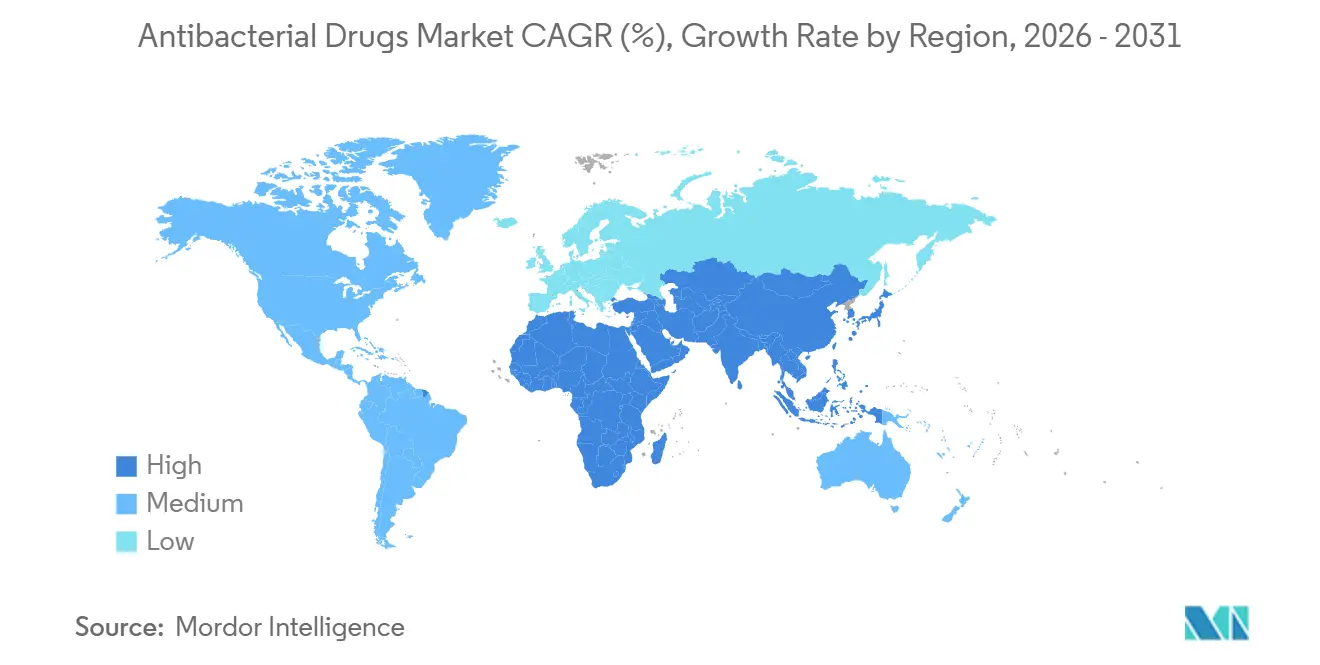

- 地域別では、アジア太平洋地域が2025年の世界収益の39.53%を占め、2026年から2031年にかけてもCAGR 7.06%でトップの成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗菌薬市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬剤耐性細菌感染症の 蔓延拡大 | +1.2% | 南アジア、サハラ以南のアフリカ、ラテンアメリカで 急性的な圧力を伴うグローバル規模 | 長期(4年以上) |

| 高齢者および 免疫不全患者人口の増加 | +0.9% | 北米、欧州、日本; 人口動態の変化に伴い中国でも拡大 | 中期(2~4年) |

| 政府によるプルインセンティブおよび 資金調達モデルの拡充 | +0.7% | 北米、欧州;オーストラリアおよび 韓国でパイロットプログラムを実施 | 中期(2~4年) |

| AI主導の抗生物質創薬による 研究開発サイクルの短縮 | +0.6% | 米国、英国、スイスのイノベーションハブが 主導するグローバル規模 | 長期(4年以上) |

| 静脈内投与から経口投与への切り替えを 加速するプロバイオティクスによるPK増強 | +0.4% | 北米、欧州;アジア太平洋地域では 臨床導入が初期段階 | 短期(2年以内) |

| 気候変動に起因する水系感染症および 人獣共通細菌性アウトブレイクの急増 | +0.5% | 南アジア、サハラ以南のアフリカ、 東南アジア;中東・北アフリカへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

薬剤耐性細菌感染症の蔓延拡大

抗菌薬耐性は現在、世界の上位10大健康脅威の一つとして挙げられています。2025年、世界保健機関は追跡した大腸菌(Escherichia coli)分離株の半数以上が少なくとも一つの重要な抗生物質クラスに対して耐性を示したと報告しました。[2]世界保健機関ニュースルームスタッフ、「世界保健機関が2025年の臨床および前臨床開発中の抗菌製品を発表」、世界保健機関、who.int 欧州の地域サーベイランスでは、ギリシャとルーマニアにおけるカルバペネム耐性クレブシエラ・ニューモニエ(Klebsiella pneumoniae)の割合が60%を超えることが確認され、腎毒性リスクにもかかわらず病院が最終手段としてポリミキシン系薬を使用せざるを得ない状況を招いています。薬剤耐性感染症による米国の医療費超過コストは年間46億米ドルに上ります。[3]Lisa M. O'Hara、「米国における抗生物質耐性の脅威」、米国疾病予防管理センター、cdc.gov その結果、臨床段階にある90の抗菌薬候補のうち43がグラム陰性スーパーバグを標的としています。耐性の増大は、すべての主要な支払者市場にわたるフォーミュラリー交渉を形成する直接的な数量・価値の促進要因となっています。

高齢者および免疫不全患者人口の増加

国連のデータによると、世界の65歳以上の人口は2050年までに16億人に達する見込みです。高齢者は経済協力開発機構加盟国全体の平均と比較して、一人当たり2.3倍の抗生物質を消費しています。生物学的製剤による腫瘍学および自己免疫疾患治療の拡大が免疫不全患者コホートを拡大しており、化学療法患者の15%以上が依然として発熱性好中球減少症に罹患しています。日本はこの変化を象徴しており、75歳以上への抗生物質処方は2023年から2025年の間に18%増加しました。これらの人口動態的・治療的な二重のベクターが、高度急性期医療環境を優遇する持続的な需要を生み出し、抗菌薬市場の成長を促進しています。

政府によるプルインセンティブおよび資金調達モデルの拡充

サブスクリプション契約は現在、数量に依存しないイノベーションを報奨しています。英国国民保健サービスは2024年に年間1,000万英ポンドのサブスクリプションを開始し、2つの優先抗生物質に対する収入を保証しました。米国の提案されているPASTEUR法は、同様の契約に向けて10年間で60億米ドルを充当しています。CARB-Xだけで2024年に初期段階の開発者に8,700万米ドルを拠出しました。ベンチャーキャピタルの流入は同年に34%回復しました。これらのプルインセンティブは総じて商業リスクを軽減し、抗菌薬産業への新規参入者を誘引しています。

AI主導の抗生物質創薬による研究開発サイクルの短縮

GlaxoSmithKlineとオックスフォード大学の共同研究で使用されたAIプラットフォームは、12億の化学構造をスクリーニングし、かつては数年を要したタイムラインをわずか18ヶ月で12のリード化合物を生み出しました。機械学習モデルは現在、最小発育阻止濃度を89%の精度で予測できます。Pfizer社はAIが前臨床段階の減耗を22%削減し、候補化合物のコストから5,000万米ドルを削減したと報告しています。より迅速な創薬は直接的にバーンレートを低下させ、中型企業が抗菌薬市場に再参入することを促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規薬剤の投資収益率を 制限する不利な償還制度 | -0.8% | 費用対効果の閾値が厳格化している 米国およびドイツで深刻なグローバル規模 | 中期(2~4年) |

| ジェネリック医薬品の侵食と 世界的な価格上限の拡大 | -0.6% | インド、中国、および欧州連合の 参照価格制度が主導するグローバル規模 | 長期(4年以上) |

| 需要を侵食する非薬物 感染制御技術の採用 | -0.3% | 北米、欧州、日本; 都市部のアジア太平洋地域では初期段階 | 短期(2年以内) |

| インドおよび中国の原薬製造施設に対する 排水規制の強化 | -0.4% | アジア太平洋地域、欧州および 北米へのサプライチェーン波及効果を伴う | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新規薬剤の投資収益率を制限する不利な償還制度

医療費効果研究所はセフィデロコルを3,500米ドルの発売価格で費用対効果が低いと判断し、40%の値下げを勧告しました。ドイツの連邦合同委員会も同様に、2025年に新規参入した3つの抗生物質に対して控えめなプレミアムを付与しました。メディケアパートDの抗生物質支出は現行の政策下で2030年までに12%減少すると予測されています。2024年の2件のバイオテクノロジー企業の破産は、単一資産企業にとっての財務的危険性を浮き彫りにしています。サブスクリプションモデルが急速に拡大しない限り、抗菌薬市場はイノベーションの後退を目撃する可能性があります。

ジェネリック医薬品の侵食と世界的な価格上限の拡大

米国食品医薬品局は2024年に47件のジェネリック抗生物質申請を承認し、6ヶ月以内に米国の価格を65%引き下げました。インドは2025年にさらに12品目の抗生物質の小売マージンを16%に上限設定しました。中国の一括調達入札は、落札後数週間以内に定価を50~70%引き下げます。欧州連合の参照価格制度の提案は、近く27加盟国間で価格を均等化する可能性があります。持続的なデフレ圧力が、ほとんどの既存分子にわたる収益成長を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ペニシリン系が配合製剤によるユーティリティ拡張で首位を維持

ペニシリン系は2025年の抗菌薬市場シェアの53.41%を占め、同クラスは2031年にかけてCAGR 6.67%で成長する軌道にあります。アモキシシリン・クラブラン酸塩およびピペラシリン・タゾバクタムがこのセクションの優位性を強化しており、ベータラクタマーゼ阻害薬がコア分子を耐性メカニズムから保護することで、病院がペニシリン系を経験的治療の中心に置き続けることを可能にしています。第4世代および第5世代分子に牽引されるセファロスポリン系は、メチシリン耐性黄色ブドウ球菌(Staphylococcus aureus)に対する信頼性の高い活性により、外科的予防における利用ギャップを縮小しています。カルバペネム系およびモノバクタム系は、ポートフォリオのプレミアムコーナーを占め、最終手段としての地位から高い平均販売価格を維持しているものの、数量は少ない状況です。フルオロキノロン系は米国食品医薬品局のブラックボックス警告の強化後に数量の減少に直面していますが、経口ステップダウンが重要な複雑性尿路感染症においては依然として不可欠です。

配合科学が競争上の課題を設定しています。二重ベータラクタム・ベータラクタマーゼ阻害薬カクテルは、耐性株が広がる中でもペニシリン系を中心的な位置に保ちます。一方、アズトレオナム・アビバクタムなどの融合薬は、メタロベータラクタマーゼ産生菌に対してモノバクタム系に新たな活路を与えています。プレミアム発売価格と急速なジェネリック侵食の相互作用が、薬剤クラスのリーダーがどれだけ追加価値を獲得できるかを決定します。戦略立案者にとって、製剤またはPK増強技術による既存クラスへの再投資は、まったく新しいメカニズムが成熟する間の数量確保への防御可能な道筋を提供します。

薬剤メカニズム別:細胞壁耐性の中でタンパク質合成阻害薬が加速

細胞壁合成阻害薬は2025年の収益の半数以上を生み出しましたが、タンパク質合成阻害薬はCAGR 7.27%で2031年に向けて動いており、より広い産業の速度を上回っています。この変化は、従来のベータラクタム系を無効化するカルバペネマーゼおよび基質特異性拡張型ベータラクタマーゼの増殖と相関しています。マクロライド系、アミノグリコシド系、および新世代テトラサイクリン系は、クロスクラス耐性を生じにくいメカニズムを求める開発者から不均衡な研究開発資金を受けています。膜破壊薬、リボスイッチ阻害薬、およびクオラムセンシング遮断薬の抗菌薬市場規模はまだ初期段階ですが、初期段階の資本注入を引き付けています。

次世代リボソーム結合薬がパイプラインを進むにつれ、フォーミュラリー管理者はクロス耐性のないクラスのスチュワードシップ価値を考慮した成果連動型モデルを検討するでしょう。広範な採用は臨床的差別化、安全性、および価格に依存します。予測期間中、腎毒性や耳毒性なしにグラム陰性菌に対する明確な優位性を提供する企業は、初期数量が控えめに見えても、病院プロトコルのプレミアムスロットを獲得できる立場にあります。

活性スペクトル別:スチュワードシップの推進が狭域スペクトル代替薬を向上

広域スペクトル製品は2025年の売上の62.84%を占めましたが、スチュワードシップ主導の需要が狭域スペクトル薬をCAGR 8.22%で2031年に向けて推進しています。米国のコアエレメントガイドラインは現在、広域経験的処方に対する正当化を要求し、診断的明確性が得られた場合には狭域レジメンを奨励しています。クロストリジオイデス・ディフィシル(Clostridioides difficile)におけるフィダキソマイシンの商業的勢いは、支払者がプレミアム価格での標的療法を支持する意欲を示しています。日本および欧州の償還ボーナスがこのトレンドを強化しています。

それにもかかわらず、広域スペクトル薬は敗血症やその他の時間的に重要な感染症において、特異性よりも即時のカバレッジが優先される場合に不可欠であり続けます。診断のターンアラウンド改善が、経験的広域療法と標的化された狭域フォローアップを分ける臨床的閾値を徐々に再調整するでしょう。したがって、サプライヤーはスチュワードシップ指標と重症患者ケアのニーズの両方を満たすバランスの取れたポートフォリオを育成し、責任ある使用を実証するための迅速診断を統合すべきです。

投与経路別:病院の高度急性期医療と外来非経口抗生物質療法の拡大で静脈内療法が上昇

経口剤形は2025年の総収益のわずか半数以上を占めましたが、非経口セグメントはCAGR 7.14%で2031年に向けて推移しており、より広い抗菌薬市場を上回っています。重症感染症による入院の増加と、外来非経口抗生物質療法(OPAT)の成長が相まって、静脈内製剤を有利な位置に置いています。新しい1日1回経口オプションとPK増強戦略がアドヒアランスを改善していますが、高度急性期医療環境では依然として静脈内投与のみが供給できる急速なピーク血漿濃度が求められます。

外来非経口抗生物質療法の拡大は、病院での開始に続く在宅での静脈内継続という混合収益モデルを約束しています。薬剤、投与デバイス、およびリモートモニタリングサービスをバンドルできるメーカーが優位に立つでしょう。一方、リポソームアミカシンなどの吸入および局所イノベーションは、臓器特異的な投与課題を解決する位置にあり、抗菌薬産業のニッチではあるが成長しているセグメントです。

流通チャネル別:オンラインプラットフォームがアクセス経済を再編

ドラッグストアおよび小売チェーンは2025年の価値シェアの44.26%を維持しましたが、オンラインプロバイダーは2031年にかけてCAGR 9.74%で急増しています。恒久的な遠隔処方規則と、Amazon Pharmacyなどの新規参入者による当日配送が、利便性に対する消費者の期待をリセットしています。病院グループ購買組織は、入院患者在庫に対して大幅な割引を交渉することで対抗し、成熟したチャネルにおけるメーカーのマージンを圧迫しています。

欧州連合の偽造医薬品指令に基づくシリアライゼーション規則は、電子薬局のコンプライアンスハードルを引き上げますが、信頼性も高め、持続的な電子商取引の成長に貢献しています。消費者直接戦略とデジタル統合アドヒアランスサポートを育成するメーカーは、抗菌薬市場内のこの流通移行からの増分的な上昇を獲得できる立場にあります。

地域分析

アジア太平洋地域は2025年の世界の抗菌薬市場収益の39.53%を占め、2031年にかけてCAGR 7.06%を記録すると予測されています。中国の2024年の償還拡大により2億人の農村住民が追加され、経口セファロスポリン系およびマクロライド系への需要が高まりました。インドは世界のジェネリック抗菌薬供給の60%を生産し続けていますが、原薬クラスターに義務付けられた環境整備がコスト曲線を押し上げており、価格ベースの競争優位性を損なう可能性があります。日本のスチュワードシップロードマップは2030年までに処方を20%削減することを目指しており、急速に成長する高齢者コホートによって部分的に相殺される数量制約となっています。

北米と欧州は政策の実験室であり続けています。2024年から2025年にかけて米国食品医薬品局が付与した14件の適格感染症製品指定は独占期間を延長しますが、メディケアのフォーミュラリーがカバレッジを制限する場合、市場での採用を保証するものではありません。欧州医薬品庁は2024年に7つの抗生物質を承認しましたが、ドイツおよび英国の償還委員会がプレミアムを上限設定し、新規性よりも費用対効果を優先する姿勢を示しました。英国、オーストラリア、および韓国でのサブスクリプションパイロットはテンプレートを拡大していますが、依然として絶対的な収益プールは小さい状況です。

中東、アフリカ、および南米は気候に関連したアウトブレイクの変動に直面しています。2024年の洪水でサハラ以南のアフリカのコレラ症例が340%急増しました。ブラジルの薬剤耐性結核に対するリネゾリドおよびチゲサイクリンの採用により、年間調達予算に1億2,000万米ドルが追加されます。湾岸諸国は国内のセファロスポリン製造施設に向けてソブリンファンドの資本を投入し、地域の自律性強化を目指しています。これらの多様な環境全体で、成長ドライバーは国内総生産から切り離されており、サプライチェーンの強靭性と現地政策への精通の必要性を強調しています。

競争環境

世界の競争は中程度に集中しています。Pfizer、Merck、およびGlaxoSmithKlineは、用量最適化、小児科向けラベル、および固定用量配合剤を通じて成熟したフランチャイズを守っています。インドのジェネリック医薬品メーカーであるCipla、Dr. Reddy's、Sun Pharmaは、垂直統合を活用して数量ベースの入札で価格を下回り、抗菌薬産業のコスト中心セグメントを照らし出しています。

イノベーションはプルインセンティブによって可能になったバイオテクノロジーパイプラインを通じて流れています。多剤耐性緑膿菌(Pseudomonas)を標的とするファージカクテルへのブレークスルー指定は、生物製剤を受け入れる規制当局の準備を示しています。Pfizerの2025年のメタロベータラクタマーゼ阻害薬の特許は、既存企業がコアベータラクタム系プラットフォームの独占性を維持しようとする意図を示しています。したがって、競争優位性は、俊敏性(迅速な研究開発サイクル、柔軟な製造、機敏な規制戦略)とスチュワードシップに沿った商業化を組み合わせた企業に傾いています。

今後を見据えると、市場の勝者は差別化されたメカニズムと信頼性の高いアクセスソリューションを組み合わせた企業となるでしょう。これには、サブスクリプションモデルの提唱、リアルタイム耐性データサービス、およびデジタルアドヒアランス追跡を統合した患者支援プログラムが含まれます。これらの進化する商業規範に沿えない場合、臨床的に優れた資産であっても、マージンの侵食リスクがあります。

抗菌薬産業リーダー

GlaxoSmithKline plc

Merck & Co., Inc.

Novartis AG

Johnson & Johnson Services LLC

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:グローバル抗生物質研究開発パートナーシップが、単純性淋菌感染症に対する初の単回経口療法であるNUZOLVENCE(ゾリフロダシン)の米国食品医薬品局承認を取得しました。

- 2025年9月:Tabuk PharmaceuticalsとCumberlandがサウジアラビアでVibativ(テラバンシン)注射剤を発売しました。

- 2025年8月:Iterum Therapeuticsが、単純性尿路感染症に対するORLYNVAH(スロペネム エタドロキシル+プロベネシド)経口錠剤の米国での商業化を開始しました。

- 2025年2月:AbbVieが、複雑性腹腔内感染症に対するメトロニダゾールとの併用療法としてEMBLAVEO(アズトレオナム+アビバクタム)の米国食品医薬品局承認を取得しました。

世界の抗菌薬市場レポートの範囲

抗菌薬は、細胞壁形成、タンパク質合成、またはDNA複製などのプロセスを標的とすることで細菌感染症を治療する医薬品です。これらの薬剤は細菌を破壊する(殺菌性)か、その増殖を阻害する(静菌性)かのいずれかです。

抗菌薬市場レポートは、薬剤クラス、薬剤メカニズム、活性スペクトル、投与経路、流通チャネル、および地域別にセグメント化されています。薬剤クラス別では、市場はペニシリン系、セファロスポリン系、カルバペネム系・モノバクタム系、マクロライド系、フルオロキノロン系、アミノグリコシド系、スルホンアミド系・その他にセグメント化されています。薬剤メカニズム別では、市場は細胞壁合成阻害薬、タンパク質合成阻害薬、DNA・RNA合成阻害薬、葉酸経路阻害薬、膜破壊薬・新規作用機序にセグメント化されています。活性スペクトル別では、市場は広域スペクトルおよび狭域スペクトルにセグメント化されています。投与経路別では、市場は経口、非経口・静脈内、および局所・その他にセグメント化されています。流通チャネル別では、市場は病院薬局、ドラッグストア・小売薬局、オンラインプロバイダーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されています。

| ペニシリン系 |

| セファロスポリン系 |

| カルバペネム系・モノバクタム系 |

| マクロライド系 |

| フルオロキノロン系 |

| アミノグリコシド系 |

| スルホンアミド系・その他 |

| 細胞壁合成阻害薬 |

| タンパク質合成阻害薬 |

| DNA・RNA合成阻害薬 |

| 葉酸経路阻害薬 |

| 膜破壊薬・新規作用機序 |

| 広域スペクトル |

| 狭域スペクトル |

| 経口 |

| 非経口・静脈内 |

| 局所・その他 |

| 病院薬局 |

| ドラッグストア・小売薬局 |

| オンラインプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | ペニシリン系 | |

| セファロスポリン系 | ||

| カルバペネム系・モノバクタム系 | ||

| マクロライド系 | ||

| フルオロキノロン系 | ||

| アミノグリコシド系 | ||

| スルホンアミド系・その他 | ||

| 薬剤メカニズム別 | 細胞壁合成阻害薬 | |

| タンパク質合成阻害薬 | ||

| DNA・RNA合成阻害薬 | ||

| 葉酸経路阻害薬 | ||

| 膜破壊薬・新規作用機序 | ||

| 活性スペクトル別 | 広域スペクトル | |

| 狭域スペクトル | ||

| 投与経路別 | 経口 | |

| 非経口・静脈内 | ||

| 局所・その他 | ||

| 流通チャネル別 | 病院薬局 | |

| ドラッグストア・小売薬局 | ||

| オンラインプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の抗菌薬市場の規模はどのくらいですか?

抗菌薬市場規模は2026年に569億2,000万米ドルです。

2031年までの予測成長率はどのくらいですか?

市場はCAGR 5.28%で成長し、2031年までに734億9,000万米ドルに達すると予測されています。

最大のシェアを持つ薬剤クラスはどれですか?

ペニシリン系が2025年時点で抗菌薬市場シェアの53.41%をリードしています。

狭域スペクトル抗生物質が広域スペクトルオプションよりも速く成長しているのはなぜですか?

スチュワードシップ政策が現在、標的療法を報奨しており、狭域スペクトル薬をCAGR 8.22%に押し上げています。

抗菌薬の創薬においてAIはどのような役割を果たしていますか?

AIスクリーニングと最適化により、リード同定のタイムラインが18ヶ月に短縮され、前臨床段階の減耗が22%削減されました。

オンライン薬局は流通にどのような影響を与えていますか?

規制の変更と当日配送が、オンラインプロバイダーのCAGR 9.74%を牽引しており、従来の小売薬局から徐々に数量を再配分しています。

最終更新日: