米国ベンザチンペニシリンG市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

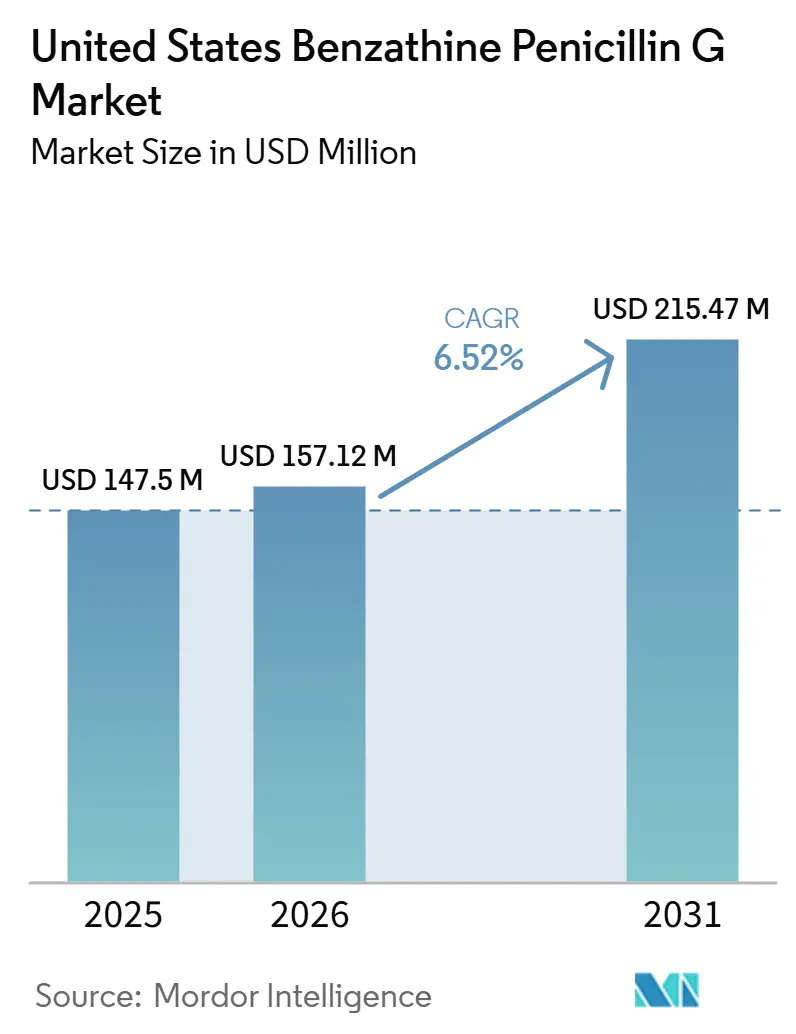

| 基準年の市場規模 (2025) | 147.5 百万米ドル |

| 市場規模 (2026) | 157.12 百万米ドル |

| 市場規模 (2031) | 215.47 百万米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

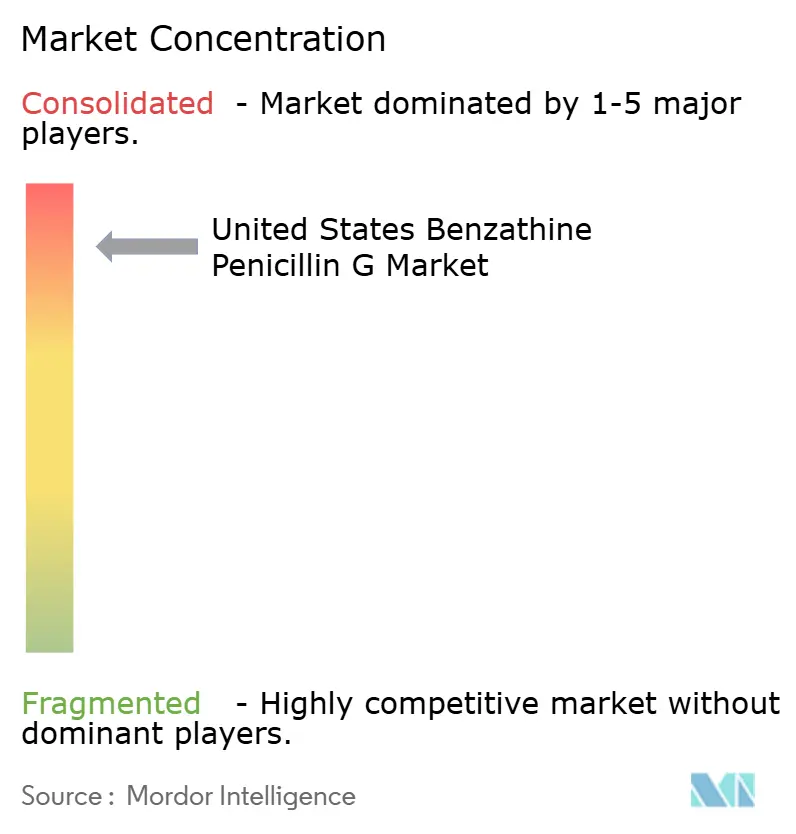

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ベンザチンペニシリンG市場分析

米国ベンザチンペニシリンG市場規模は、2025年に14億7,500万米ドル、2026年に15億7,120万米ドルと予測され、2031年までに21億5,470万米ドルに達し、2026年から2031年にかけて年平均成長率6.52%で成長する見込みです。

この市場は、新製品の発売や適応症の拡大ではなく、先天性梅毒治療、持続的な成人潜伏梅毒療法、および長期リウマチ熱予防という複合的な需要によって形成されています。米国ベンザチンペニシリンG市場における需要は、これらの用途が単一の確立された注射療法に依存しており、特に妊娠中および長期予防投与の場面において主要な患者群に対して臨床的に許容される経口代替薬が存在しないため、異例なほど硬直的です。米国ベンザチンペニシリンG市場はまた、供給の信頼性によっても定義されており、繰り返される不足が調達行動を一時的な輸入、直接的な臨床配分、およびより厳格な公衆衛生管理へとシフトさせています。これにより、米国ベンザチンペニシリンG市場は通常の価格設定やチャネル変更への反応が鈍くなり、症例負担、治療の緊急性、および高発生率州における在庫の入手可能性への反応が強まっています。その結果、将来の機会は使用拡大よりも、信頼できる供給の回復、適格な調達先の拡大、および公衆衛生ニーズが最も高い地域でのクリニックレベルのアクセス支援に依存する市場となっています。

主要レポートのポイント

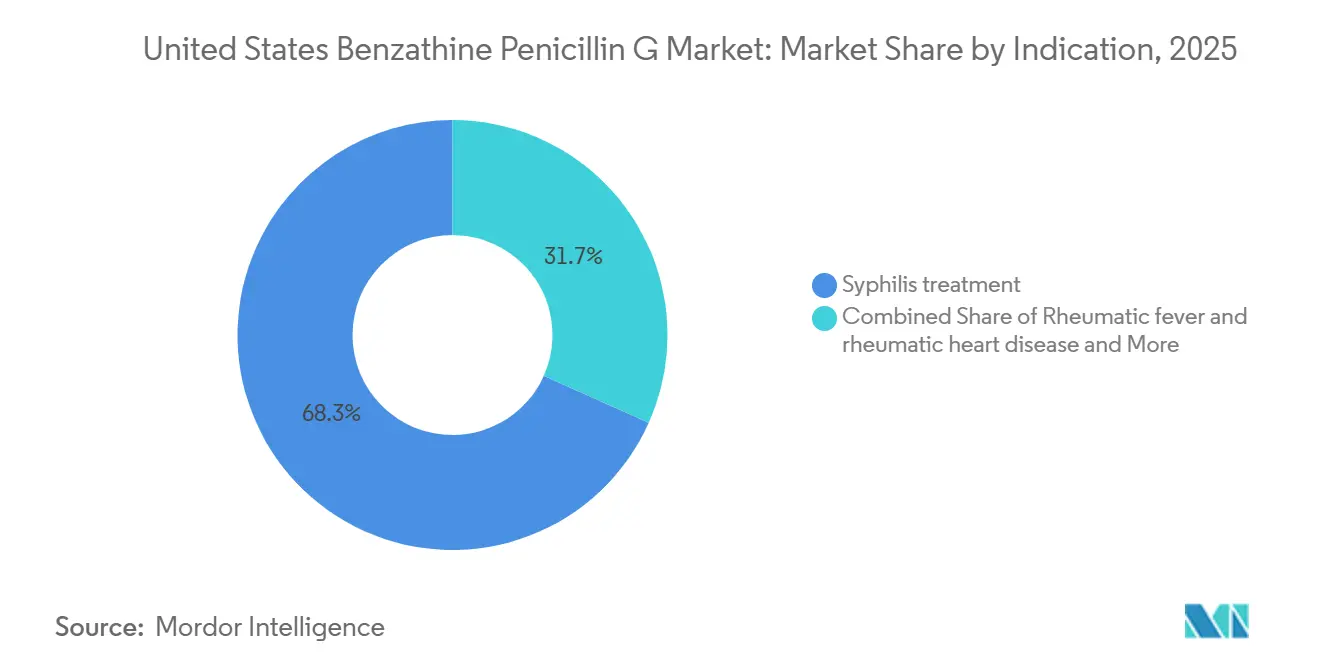

- 適応症別では、梅毒治療が2025年の米国ベンザチンペニシリンG市場シェアの68.31%を占め、リウマチ熱およびリウマチ性心疾患予防は2031年までに年平均成長率7.38%で拡大すると予測されています。

- 調達チャネル別では、卸売業者が2025年に45.24%のシェアを占め、緊急輸入チャネルは2031年までに年平均成長率8.83%で成長すると予測されています。

- 製品形態別では、プレフィルドシリンジが2025年の米国ベンザチンペニシリンG市場規模の73.24%のシェアを占め、懸濁用粉末および希釈剤は2031年までに年平均成長率8.52%で拡大すると予測されています。

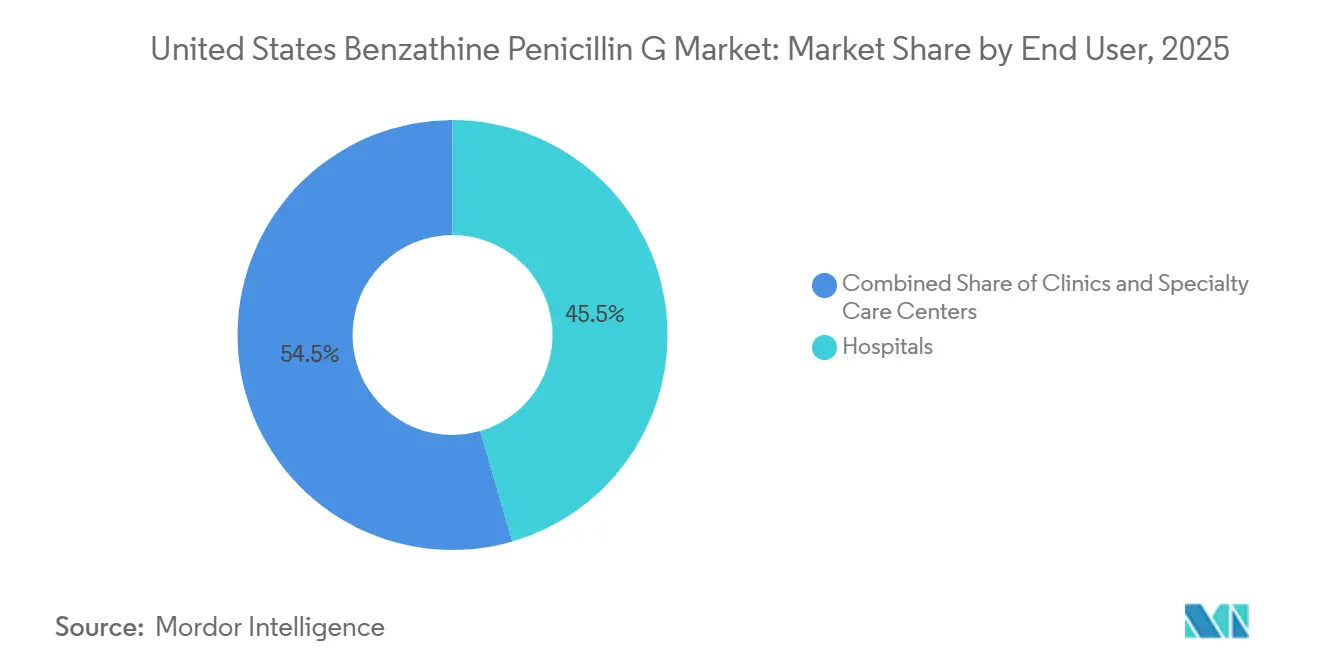

- エンドユーザー別では、病院が2025年に45.52%のシェアを占め、クリニックは2031年までに年平均成長率7.25%で最も速い成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ベンザチンペニシリンG市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先天性梅毒治療の緊急性の高まり | +2.0% | 米国南部、南西部、南東部、テキサス州、アリゾナ州、ミシシッピ州、ルイジアナ州、カリフォルニア州で最大の影響 | 短期(2年以内) |

| 持続的な成人梅毒症例数と反復投与潜伏療法 | +1.5% | 全国規模、都市中心部および農村部の高有病率郡に集中 | 期(2〜4年) |

| 長時間作用型リウマチ熱予防の必要性 | +0.8% | 全国規模、低所得層および無保険者層への影響が高い | 長期(4年以上) |

| 一時的な輸入経路による粉末形態需要の拡大 | +1.0% | 全国規模、不足の影響を受けた州の公衆衛生ネットワークへの波及 | 短期(2年以内) |

| 公衆衛生バッファー備蓄および直接クリニック調達 | +0.5% | 全国規模、積極的な公衆衛生入札プログラムを持つ州での早期利益 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先天性梅毒治療の緊急性の高まり

先天性梅毒は、米国疾病予防管理センター(CDC)が2024年に新生児症例を約4,000件報告し、それが12年連続の増加であり2015年比で700%増であると説明したことから、米国ベンザチンペニシリンG市場において最も明確な即時需要の引き金となっています[1]米国疾病予防管理センター、「性感染症サーベイランス、2024年(暫定版」、CDC STI統計、cdc.gov。。症例総数は薬剤需要を過小評価しています。なぜなら、確認された乳児症例ごとに母親の治療、パートナーの治療、および追加投与を消費するより広範な出生前フォローアップにつながる可能性があるからです。これは、1件の報告されたイベントが、単一の孤立した処方ではなく、関連するケア環境全体にわたる複数の治療コースに転換される可能性があることを意味します。最も重い負担は南部および南西部の州にかかっており、そこでは症例の集中度がすでに高く、公衆衛生プログラムはしばしば妊婦患者を優先して供給を振り向けています。その結果、製造または配分における混乱は最も緊急性の高い患者に早期に影響を及ぼし、米国ベンザチンペニシリンG市場を母体および新生児ケアの能力と密接に結びつけています。

持続的な成人梅毒症例数と反復投与潜伏療法

成人梅毒の負担は、2024年に一次および二次梅毒が前年から減少したにもかかわらず、米国ベンザチンペニシリンG市場において広範なベースライン需要を引き続き支えています。治療の強度は見出しの症例数よりも重要です。なぜなら、潜伏および後期潜伏疾患は240万単位の週3回投与を必要とし、早期感染よりも患者1人当たりのはるかに高い投与量を生み出すからです。この投与パターンは、潜伏症例を強力な投与量の促進要因に変え、計画担当者が報告された新規感染のみに注目する場合には見えにくくなる可能性があります。需要はまた、急性症候性ケアの場合よりもシステムをゆっくりと移動するため、在庫計画が実際の補充ニーズと合わなくなる可能性があります。このラグは不足状態を持続させ、最も目に見えるSTI指標が改善しているように見える場合でも、米国ベンザチンペニシリンG市場を繰り返しのストレスにさらし続けます。

長時間作用型リウマチ熱予防の必要性

リウマチ熱およびリウマチ性心疾患の予防は現在の需要の中では比較的小さな部分を占めるが、米国ベンザチンペニシリンG市場において最も持続的な需要基盤の一つである。WHOは2024年にガイダンスを更新し、再発からの長期的な保護を必要とする適格患者に対する二次予防アプローチとして、筋肉内投与ベンザチンペニシリンGを引き続き推奨アプローチとして支持した[2]世界心臓連盟、「世界的な節目:WHOがリウマチ性心疾患対策のための新ガイドラインを発表」、世界心臓連盟、world-heart-federation.org。。裏付けとなるエビデンス基盤は引き続き強固であり、経口療法と比較して筋肉内投与療法では再発が14分の1に低減されることが示されている。これが米国において重要な意味を持つのは、医療サービスが行き届いていないコミュニティ、特に先住民族や近年の移民集団において、長期予防を容易に先送りできない小規模ながら実在する患者層が存在するためである。新たに継続治療に組み込まれた患者は複数年にわたって繰り返し注射を受けることになり、この適応症に対してアウトブレーク主導のSTI治療よりも安定した需要プロファイルをもたらしている。

一時的な輸入経路による粉末形態需要の拡大

一時的な輸入承認は、米国食品医薬品局(FDA)が2024年1月にフランスからのエクステンシリン、2024年7月にポルトガルからのレントシリンへのアクセスを開放したことで、不足期間中の米国ベンザチンペニシリンG市場の機能を変えました。両製品は、多くの米国の医療提供者が長年使用してきたプレフィルドシリンジではなく、懸濁用粉末および希釈剤として到着しました。この違いにより臨床チームは再溶解ワークフローを採用せざるを得ませんでしたが、国内在庫がニーズを満たせない場合に実用的な供給基盤を広げることにもなりました。公衆衛生クリニックおよび専門センターは、すでにより高い重症度の患者を扱い、新しい調製手順を吸収できるスタッフを持っていたため、より速く適応しました。これにより、粉末形態は米国ベンザチンペニシリンG市場においてより耐久性のある位置を占め、最初の緊急対応フェーズを超えた継続的な採用を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の間軸 |

|---|---|---|---|

| 単一ソースの国内供給と長期的な不足リスク | -1.2% | 全国規模、需要の高い南部および南西部の州で最も深刻 | 短期(2年以内) |

| 無菌注射製造とコールドチェーンの複雑性 | -0.8% | 全国規模、農村部のサプライチェーンにおける新規参入製造への障壁が不均衡 | 長期(4年以上) |

| 粉末再溶解ワークフローが輸入製品の普及を遅らせる | -0.4% | 全国規模、外来クリニックおよび農村部の医療環境に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

単一ソースの国内供給と長期的な不足リスク

米国ベンザチンペニシリンG市場に対する最大の抑制要因は、FDA承認を受けた国内製造業者が1社のみであることへの継続的な依存です。PfizerのKing Pharmaceuticals子会社が唯一の承認された国内供給源であり続けたため、2023年4月以降も不足サイクルが続き、2025年7月のリコールが重要なプレフィルドシリンジのロットを流通から除去した際に、市場全体がリスクにさらされました。Pfizerの2026年1月の更新では、卸売業者レベルでの配分が依然として続いており、主要な製品形態の回復が遅れていることが示され、その後の更新では回復見通しが2027年以降にさらに延長されました。より広範な無菌注射不足のパターンも重要です。なぜなら、品質上の問題と限られた利益率が医療システム全体で低コスト注射薬を繰り返し混乱させてきたからです。これにより、米国ベンザチンペニシリンG市場は医療ニーズが存在するものの、治療可能な量が1つのサプライチェーンが中断なく機能できるかどうかに依然として依存している状況に置かれています。

無菌注射製造とコールドチェーンの複雑性

ベンザチンペニシリンGは、特殊な無菌処理と厳格な品質管理要件を組み合わせているため、大規模製造が依然として困難です。製品は厳格な粒子および懸濁特性を満たし、無菌充填仕上げ工程を経て、冷蔵保管および流通全体にわたって完全性を保持する必要があります。これらの要件は、化学的能力から米国ベンザチンペニシリンG市場向けの信頼できる最終投与形態供給へと移行できる製造業者のリストを狭めています。コンプライアンス負担も増大しており、米国の不足に対応しようとする国際的なサプライヤーに対して更新された汚染管理要件が適用されています。一時的な輸入が許可されている場合でも、無菌性、バリデーション、包装、およびコールドチェーン実行の組み合わせがスケールアップを遅らせ、代替能力を限定的に保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:梅毒が投与量を牽引し、予防が長期的な組み合わせを再形成

梅毒治療は2025年に68.31%のシェアを占め、米国ベンザチンペニシリンG市場の中心的な位置を確固たるものとしている。この地位は、先天性および成人梅毒治療需要の継続的な規模を反映しており、CDCは2024年に先天性梅毒症例が約4,000件に上ることを報告し、全国的なSTIへの圧力が続いている。梅毒はまた、妊娠中の治療を容易に遅らせることができず、潜伏感染では多回投与療法が必要となることが多いため、臨床的緊急性が高い。その他の適応症カテゴリーは依然として規模が小さいものの、医学的に必要不可欠であり、裁量的需要のような挙動は示さない。

リウマチ熱およびリウマチ性心疾患の予防は、2026年から2031年にかけて年平均成長率7.38%で成長すると予測されており、米国ベンザチンペニシリンG市場において最も急速に拡大している適応症となっている。WHOの2024年ガイダンスは、長期的アプローチとして筋肉内投与予防を推奨アプローチとして再確認し、経口療法に対する再発抑制における明確な優位性を示した。このセグメントは梅毒とは異なる形で成長しており、患者が数年間にわたって治療を継続し、定期的な間隔で繰り返し注射を受ける必要があるためである。この長期投与パターンにより、梅毒症例の増加が将来的に緩やかになったとしても、新規患者の治療開始が需要を継続的に積み上げていくことになる。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品形態別:プレフィルドシリンジがリード、粉末形態が地位を確立

プレフィルドシリンジは2025年に73.24%のシェアを獲得し、米国ベンザチンペニシリンG市場において支配的な製品形態であり続けました。そのリードは、医療提供者の親しみやすさ、より速い投与、および多忙な臨床環境における低い調製負担から生まれました。この優位性は、重要なプレフィルドロットを除去し、1つの形態と1つの国内供給源に過度に依存するリスクを露呈した2025年のリコールによって弱められました。リコール期間はまた、信頼できる供給を確保できるのであれば再溶解を必要とする形態を使用する意欲を再評価する医療提供者を増やしました。

懸濁用粉末および希釈剤は2026年から2031年にかけて年平均成長率8.52%で成長すると予測されており、最も急速に成長している製品セグメントとなっています。FDAの執行裁量により、エクステンシリンとレントシリンがこの形態で国内に持ち込まれ、2024年以前には存在しなかった実用的な供給経路が生まれました。大量の公衆衛生サイトが再溶解に慣れるにつれて、ワークフロー上のペナルティは管理しやすくなります。これにより、国内シリンジ供給の一部が回復した後も、米国ベンザチンペニシリンG市場における形態の多様化が持続的に支持されます。

エンドユーザー別:病院が現在の需要を支え、クリニックがより速く拡大

病院は2025年に45.52%のシェアを占め、米国ベンザチンペニシリンG市場において最大のエンドユーザーグループであり続けました。新生児の先天性梅毒治療、高リスク母体ケア、および重篤な連鎖球菌感染症がしばしば病院に関連するームを通じて処理されるため、病院は依然として中心的な存在です。不足期間中のCDCおよびPfizerのガイダンスも、最も限られた製品を最も緊急性の高い患者に向けるよう指示し、配分決定における病院の重要性を強化しました。専門センターは、一部の量が標準的な商業的可視性の外にある場合でも、特にSTIケアおよび長期予防投与において依然として重要なチャネルを代表しています。

クリニックは2026年から2031年にかけて年平均成長率7.25%で成長すると予測されており、エンドユーザーの中で最も速いペースです。州の公衆衛生プログラムは、負担の高いコミュニティでのアクセスを改善し、最も急性の症例のために病院の在庫を保全するために、外来環境への供給をますます振り向けています。輸入製品に対するメディケイドの適用範囲もクリニックの患者治療能力を高め、特に正式な請求ガイダンスが導入された場所での国内不足時に役立ちました。これにより、米国ベンザチンペニシリンG市場において、公衆衛生の重点地域での外来治療へのチャネルシフトが徐々に支持されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

調達チャネル別:卸売業者が最大を維持、緊急輸入が構造的に定着

卸売業者調達は2025年に45.24%のシェアを占め、米国ベンザチンペニシリンG市場において最大の正式チャネルとなりました。このリードは、不足が深刻化する前にビシリンL-Aが病院や薬局に流通していた長年確立されたルートを反映しています。しかし、リコール期間中は、製品が配分のままであり、顧客が直接リクエストを求める前にローカルの在庫を使い果たすよう指示されることが多かったため、卸売業者の流れはより制約されました[3]Pfizer Hospital US、「ビシリンL-Aの入手可能性更新、2025年8月21日」、Pfizer、pfizerhospitalus.com。。これは、チャネルが構造的には大きいままであったが、通常のオープンマーケット経路としてではなく、管理された流通ツールとして機能したことを意味します。

緊急輸入チャネルは2026年から2031年にかけて年平均成長率8.83%で拡大すると予測されており、調達ルートの中で最も速い成長率です。この成長は、米国ベンザチンペニシリンG市場が短期的な不足対応を超え、より恒久的な多供給源アクセスモデルへと移行したことを示唆しています。州、クリニック、および医療システムが輸入製品の請求コード、供給契約、および臨床ワークフローを設定すると、れらのシステムは国内の入手可能性が改善した後も活発であり続ける可能性が高いです。直接機関契約もその関連性を高めており、大規模な医療提供者は標準的な卸売配分が非裁量的な治療需要を完全にカバーしない可能性があることを学んでいます。

地理的分析

米国ベンザチンペニシリンG市場における最も重い需要集中は、先天性梅毒率と症例数がそれらの州で依然として最も高いため、南部および南西部にあります。CDCの州別表は、テキサス州930件、アリゾナ州233件、カリフォルニア州512件、ルイジアナ州109件の先天性梅毒症例を示し、ミシシッピ州、アリゾナ州、テキサス州はすべて全国水準をはるかに上回る率を示しました。これらの数字は、南部および南西部の公衆衛生システムが緊急輸入およびクリニック向け配分の早期利用者となった理由を説明しています。これらの州は、妊婦患者と新生児を代替療法に容易に移行できないため、治療の緊急性と運用上の圧力の両方を抱えています。実際には、これにより米国ベンザチンペニシリンG市場は、少数の高負担管轄区域における政策および供給決定に最も敏感になっています。

米国西部は、米国ベンザチンペニシリンG市場において異なるが同様に重要な需要プロファイルを持っています。カリフォルニア州は高い絶対量と積極的な州の対応を組み合わせており、ネバダ州とニューメキシコ州は単純な人口規模の影響ではなく、持続的な出生前ケアアクセスのギャップを示す高い率を示しています。カリフォルニア州公衆衛生局は2025年に詳細な不足およびリコールガイダンスを発行し、輸入製品の流通ネットワークを支援しながら妊婦患者への節約措置を指示しました。このような構造化された対応は、供給ショック時のトリアージ、請求、および製品代替のより明確な経路を医療提供者に提供するため重要です。したがって、西部の州は不足が激化した際の実用的なアクセスパターンの設定において不均衡に大きな役割を果たしています。

北東部および中西部の州は絶対的な症例数が少ないですが、単一供給源市場における供給混乱がすべての地域に影響するため、依然として重大なリスクに直面しています。これらの地域の需要の組み合わせは、長期リウマチ熱予防投与を受けている患者を含む、継続性を必要とする患者を含む病院中心のケアおよび専門フォローアップに傾く傾向があります。メリーランド州、イリノイ州、オハイオ州はCDCの表で注目すべき先天性梅毒負担を依然として報告しており、これは低量地域が危機から隔離されているとは扱えないことを意味します。国内回復が2026年末から2027年に延びるにつれて、輸入調達インフラは最も負担の高い州が安定した後に消えるのではなく、全国的に関連性を保ち続ける可能性が高いです。

競合状況

米国ベンザチンペニシリンG市場は、PfizerがKing Pharmaceuticalsを通じてベンザチンペニシリンG注射懸濁液の唯一のFDA承認国内製造業者であり続けるため、高度に集中しています。この立場により、1社での品質問題または生産ギャップが迅速に全国的なアクセス問題に換されるため、ブランド競争よりも供給の継続性がより重要になっています。2025年7月の複数のビシリンL-Aロットの自主回収は、そのリスクが臨床的な配給と長期的な回復タイムラインにいかに迅速に転換されるかを示しました。Pfizerの2026年1月の入手可能性更新は、主要な製品形態の配分が依然として続いていることを確認し、2026年を通じて供給状況を逼迫させ続けました。この状況では、競争上の地位はマーケティングリーチよりも、サプライヤーが大規模に使用可能な無菌製品を提供できるかどうかによって測られます。

一時的な輸入競合は、標準的な国内ジェネリック承認ではなく、規制上の裁量を通じて米国ベンザチンペニシリンG市場に参入しました。Laboratoires Delbertは2024年1月にエクステンシリンへのアクセスを獲得し、国内不足時に最初の意味のある外部供給支援を生み出しました。Laboratórios Atralは2024年7月にレントシリンで続き、その承認は利用可能な輸入投与量のプールを2026年まで拡大しました。これらの企業は正式なシェアよりも、不足状況下での入手可能性、形態、および展開速度で競争しています。それでも彼らの存在は市場の構造を変えました。なぜなら、公衆衛生システムが国内以外の供給との運用経験を持つようになったからです。

米国ベンザチンペニシリンG市場における残りのホワイトスペースは国内ジェネリック最終投与形態参入にありますが、障壁は高いです。将来の参入者は、最終製品レベルで無菌充填仕上げ能力、汚染管理、規制コンプライアンス、および信頼できるコールドチェーン実行がすべて重要であるため、ペニシリン化学の専門知識以上のものを必要とします。これが、グローバルな抗生物質原薬能力がまだ米国最終投与形態参入者の目に見える波に転換されていない理由です。それが変わるまで、競争構造は狭いままであり、輸入の暫定的なサプライヤーは国内生産が公衆衛生ニーズに応えられない場合に引き続き重要であり続けます。

米国ベンザチンペニシリンG産業リーダー

Pfizer Inc.

Laboratoires Delbert

Laboratórios Atral

Provepharm

Biopharma S.r.l.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:King Pharmaceuticals(Pfizer子会社)は、120万単位および240万単位のプレフィルドシリンジ製品の次回納品を2026年10月に延期し、完全回復の見通しを2027年第4四半期に先送りしました。これにより、近年の米国における最も長期にわたる重要な医薬品不足の一つがさらに長引き、予測期間を通じて輸入代替品への需要が持続しています。

- 2026年1月:Pfizerが卸売業者レベルでの配分継続を確認。Pfizerの2026年1月21日の入手可能性更新は、ビシリンL-Aプレフィルドシリンジが卸売業者レベルで引き続き配分されており、小児用60万単位製品の次回推定納品が2026年12月、回復が2026年第4四半期であることを確認しました。このタイムラインは、2026年の大部分を通じて小児用製品が慢性的な制約下に置かれることを事実上意味します。

米国ベンザチンペニシリンGレポートの調査範囲

レポートの調査範囲として、ベンザチンペニシリンGは細菌感染症の治療に使用される長時間作用型ペニシリン系抗生物質です。筋肉内注射で投与されるペニシリン系抗生物質であり、血流への持続的な低レベルのペニシリン放出を提供し、梅毒、リウマチ熱、連鎖球菌感染症などの疾患の治療に有効です。

適応症による米国ベンザチンペニシリンG市場のセグメンテーションには、梅毒の治療、リウマチ熱およびリウマチ性心疾患の予防、A群連鎖球菌感染症への対処、およびその他の医療適応症が含まれます。製品形態別では、市場はプレフィルドシリンジと懸濁用希釈剤付き粉末にセグメント化されています。エンドユーザー別では、セグメンテーションには病院、クリニック、および専門ケアセンターが含まれます。調達チャネル別では、市場は卸売業者調達、州および地方の公衆衛生入札、緊急輸入チャネル、および機関との直接契約にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されます。

| 梅毒治療 |

| リウマチ熱およびリウマチ性心疾患予防 |

| A群連鎖球菌感染症 |

| その他の適応症 |

| プレフィルドシリンジ |

| 懸濁用粉末および希釈剤 |

| 病院 |

| クリニック |

| 専門ケアセンター |

| 卸売業者調達 |

| 州および地方の公衆衛生入札 |

| 緊急輸入チャネル |

| 直接機関契約 |

| 適応症別 | 梅毒治療 |

| リウマチ熱およびリウマチ性心疾患予防 | |

| A群連鎖球菌感染症 | |

| その他の適応症 | |

| 製品形態別 | プレフィルドシリンジ |

| 懸濁用粉末および希釈剤 | |

| エンドユーザー別 | 病院 |

| クリニック | |

| 専門ケアセンター | |

| 調達チャネル別 | 卸売業者調達 |

| 州および地方の公衆衛生入札 | |

| 緊急輸入チャネル | |

| 直接機関契約 |

レポートで回答される主要な質問

米国においてベンザチンペニシリンGの需要を促進しているものは何ですか?

需要は先天性梅毒治療、持続的な成人潜伏梅毒療法、および長期リウマチ熱予防によって促進されています。市場は2025年に1億4,750万米ドルと評価され、年平均成長率6.52%で2031年までに2億1,547万米ドルに達すると予測されています。

米国において最大の使用シェアを占める適応症はどれですか?

梅毒治療が2025年に68.31%のシェアでリードしました。その規模は母体および成人の治療ニーズと潜伏疾患の複数回投与負担の両方を反映しています。

緊急輸入が供給においてより重要になっているのはなぜですか?

国内市場がFDA承認を受けた単一の製造業者に依存しており、繰り返される不足が供給を逼迫させ続けているため、緊急輸入はより重要になっています。このチャネルは2031年までに年平均成長率8.83%で成長すると予測されています。

最も速く成長している製品形態はどれですか?

懸濁用粉末および希釈剤が2031年までに年平均成長率8.52%で最も速く成長している形態です。成長は不足期間中に参入したフランスおよびポルトガルからの輸入製品に関連しています。

どのケア環境がベンザチンペニシリンGを最も多く使用していますか?

新生児治療、高リスク妊娠ケア、および重篤な感染症がしばしば病院に関連するチームを通じて処理されるため、病院は2025年に45.52%で最大のエンドユーザーシェアを占めました。

リウマチ熱予防は今日より小さなセグメントであるにもかかわらず、なぜ重要なのですか?

患者がしばしば何年も治療を継続し、繰り返し注射を必要とするため、2031年までに年平均成長率7.38%で最も速く成長している適応症です。これにより、STI症例のトレンドが変動しても安定した繰り返し需要が生まれます。

最終更新日: